Несмотря на то, что в России биткоин пока не признан полноценным платежным средством, в Москве есть банкоматы, где можно обменять наличные на криптовалюту и наоборот. Как в Сальвадоре, где через такие устройства еще можно оплатить госуслуги.

И если в Москве с конвертацией через наличные все понятно — схема пока скорее серая, и светить банковскую карту вряд ли кто-то захочет, то в Сальвадоре вполне можно было бы запустить полностью цифровой обмен. Отдельный вопрос, почему такие банкоматы в Москве вообще существуют и в каком правовом поле.

Несмотря на подробную инструкцию, протестировать московский биткоин-банкомат не получилось — после сканирования QR-кода кошелька ничего не происходит. Внешний вид и локация в целом соответствуют статусу криптовалют в России: ярко-оранжевое устройство привлекает внимание, но не более того: локация, внешний вид, пользовательский опыт — все выглядит очень подозрительно и не очень легально.

И если в Москве с конвертацией через наличные все понятно — схема пока скорее серая, и светить банковскую карту вряд ли кто-то захочет, то в Сальвадоре вполне можно было бы запустить полностью цифровой обмен. Отдельный вопрос, почему такие банкоматы в Москве вообще существуют и в каком правовом поле.

Несмотря на подробную инструкцию, протестировать московский биткоин-банкомат не получилось — после сканирования QR-кода кошелька ничего не происходит. Внешний вид и локация в целом соответствуют статусу криптовалют в России: ярко-оранжевое устройство привлекает внимание, но не более того: локация, внешний вид, пользовательский опыт — все выглядит очень подозрительно и не очень легально.

МФО нашли способ неплохо заработать на краткосрочных займах, не нарушая законодательные ограничения на переплату и максимальную процентную ставку 1% в день. Формально они стали отказываться от выдачи займов до зарплаты в онлайне, но фактически просто доработали продукты, чтобы формально они таковыми не считались.

ЦБ заметил, что часть микрофинансовых компаний — около 30 — стали дистанционно предлагать только среднесрочные займы. Это еще не долгосрочные продукты с аннуитетными платежами (180–360 дней под 150–200%), а что-то промежуточное: 31–60 дней под 365% с одновременным ростом суммы до 100 тыс. рублей. Так можно больше заработать, не меняя ставку и не отражая в отчетности микрозайм в категории «до зарплаты».

Тенденция не очень здоровая. Клиенты МФО получают тот же займ до зарплаты с погашением в конце срока, но теперь на больший срок и с более высокой суммой. Но пока регулятор заметил только факт миграции МФО на другие продукты, рост портфеля МФО на 7% и заметную роль цифровизации в этом росте. На онлайн-займы сейчас приходится 28% портфеля МФО.

ЦБ заметил, что часть микрофинансовых компаний — около 30 — стали дистанционно предлагать только среднесрочные займы. Это еще не долгосрочные продукты с аннуитетными платежами (180–360 дней под 150–200%), а что-то промежуточное: 31–60 дней под 365% с одновременным ростом суммы до 100 тыс. рублей. Так можно больше заработать, не меняя ставку и не отражая в отчетности микрозайм в категории «до зарплаты».

Тенденция не очень здоровая. Клиенты МФО получают тот же займ до зарплаты с погашением в конце срока, но теперь на больший срок и с более высокой суммой. Но пока регулятор заметил только факт миграции МФО на другие продукты, рост портфеля МФО на 7% и заметную роль цифровизации в этом росте. На онлайн-займы сейчас приходится 28% портфеля МФО.

Операции по счетам подростков наконец-то будут раскрывать родителям — ранее они считались банковской тайной. На защиту детей и родителей от банковскоо беспредела встал ЦБ совместно с Министерством просвещения — с подачи ОНФ.

Какие правила ввел регулятор

• Несовершеннолетние клиенты банков могут открывать счета и вклады только с письменного согласия родителей.

• Законные представители подростка 14-18 лет должны иметь возможность получать сведения о его счетах, вкладах и всех операциях.

Для финансового рынка это большой шаг. Пока всего у 10% детей и подростков есть банковские карты, но банки запускают продукты молодой аудитории и развивают цифровые сервисы, стремясь привлечь ее внимание. В то же время, фактически отказывая родителям в контроле за финансовой жизнью детей. Раздолье для недобросовестных сотрудников и мошенников.

Какие правила ввел регулятор

• Несовершеннолетние клиенты банков могут открывать счета и вклады только с письменного согласия родителей.

• Законные представители подростка 14-18 лет должны иметь возможность получать сведения о его счетах, вкладах и всех операциях.

Для финансового рынка это большой шаг. Пока всего у 10% детей и подростков есть банковские карты, но банки запускают продукты молодой аудитории и развивают цифровые сервисы, стремясь привлечь ее внимание. В то же время, фактически отказывая родителям в контроле за финансовой жизнью детей. Раздолье для недобросовестных сотрудников и мошенников.

This media is not supported in your browser

VIEW IN TELEGRAM

«Яндекс» наконец-то нашел применение купленному банку и запускает обещанные кредитные продукты. После интеграции «Маркета» с «Тинькофф» IT-гигант анонсировал собственный сервис для оплаты покупок по частям «Сплит».

Принцип стандартный для BNPL-сервиса: при оформлении заказа покупатель платит 25% стоимости, а оставшиеся 75% списываются с карты равными частями каждые две недели. Без процентов и скрытых платежей. Продавцы сразу получают всю сумму целиком. Для них сервис пока бесплатный, но скоро появится комиссия.

Сейчас «Сплит» доступен только для покупок с доставкой «Маркета». Можно купить товары более 20 категорий, стоимость должна быть от тысячи до 30 тыс. рублей. График платежей можно посмотреть в личном кабинете Яндекс ID.

Принцип стандартный для BNPL-сервиса: при оформлении заказа покупатель платит 25% стоимости, а оставшиеся 75% списываются с карты равными частями каждые две недели. Без процентов и скрытых платежей. Продавцы сразу получают всю сумму целиком. Для них сервис пока бесплатный, но скоро появится комиссия.

Сейчас «Сплит» доступен только для покупок с доставкой «Маркета». Можно купить товары более 20 категорий, стоимость должна быть от тысячи до 30 тыс. рублей. График платежей можно посмотреть в личном кабинете Яндекс ID.

Ритейлеры во всем мире работают над эффективностью чекаута, который не усложняет клиентский опыт и не снижает конверсию. Цифровая касса самообслуживания Balance для компаний B2B чтоемится решить эту проблему. Она преобразует опыт онлайн-платежей для бизнеса, чтобы сделать его таким же простым и удобным, как на Amazon для физлиц. На развитие стартап получил $25 млн от Ribbit Capital, Y Combinator и топ-менеджеров Square, Plaid, Coinbase, Stripe и PayPal.

Благодаря Balance любой магазин, маркеталейс или SaaS-компания, которая продает товары и услуги онлайн и офлайн, сможет предложить покупателям широкий спектр способов и условий оплаты. Преимущество для бизнеса — мгновенное получение денег и более простой и быстрый чекаут. Разработчикам предлагают API-интерфейсы.

Стартап уже сотрудничает с такими гигантами электронной коммерции, как BigCommerce и Magento, скоро список пополнит Salesforce.

Благодаря Balance любой магазин, маркеталейс или SaaS-компания, которая продает товары и услуги онлайн и офлайн, сможет предложить покупателям широкий спектр способов и условий оплаты. Преимущество для бизнеса — мгновенное получение денег и более простой и быстрый чекаут. Разработчикам предлагают API-интерфейсы.

Стартап уже сотрудничает с такими гигантами электронной коммерции, как BigCommerce и Magento, скоро список пополнит Salesforce.

Случай, когда под UX-проблемой скрывается банальный мисселлинг. Кредитные брокеры подключают автоподписки, если не снять галочку при регистрации для подачи заявки на заем. Это безакцептные списания нескольких сотен рублей за каждые 5–7 дней — якобы за помощь в оформлении кредита, хотя его получение не гарантируется. Чтобы отказаться от подписки, нужно в письменной форме подать заявление администрации платформы. Чем сложнее клиентский путь, тем лучше.

Куда смотрит Роспотребнадзор и Росфинмониторинг — не понятно, если о проблемах сигнализируют ассоциации. В конкретном случае — Ассоциация профессиональных пользователей соцсетей и мессенджеров (АППСИМ). Навязчивыми автоподписками отличились Zaimoma, Creditkins, Prostozaim, 1xmoney, Baboskin, Pay-zaim, Fin-cash. С ними сотрулничают такие платежные системы, как Platron, Impaya, Cloudpayments.

Сейчас кредитные брокеры работают вне регулируемого ЦБ финансового рынка. И самое удивительное, что Банк России как будто и не стремится взять его под контроль. Жалобы перенаправляет в другие ведомства, никаких запретов на сотрудничество с недобросовестными кредитными брокерами не вводит. Своих проблем и челленджей хватает — не до освоения нового сектора.

А пока нет правил работы сегмента и нормативных требований к деятельности кредитных брокеров, ответственность за выявление неправомерных действий фактически лежит на их партнерах. Заметили неладное — перестали сотрудничать, не заметили или не захотели — так это клиенты сами виноваты, внимательнее надо быть.

Куда смотрит Роспотребнадзор и Росфинмониторинг — не понятно, если о проблемах сигнализируют ассоциации. В конкретном случае — Ассоциация профессиональных пользователей соцсетей и мессенджеров (АППСИМ). Навязчивыми автоподписками отличились Zaimoma, Creditkins, Prostozaim, 1xmoney, Baboskin, Pay-zaim, Fin-cash. С ними сотрулничают такие платежные системы, как Platron, Impaya, Cloudpayments.

Сейчас кредитные брокеры работают вне регулируемого ЦБ финансового рынка. И самое удивительное, что Банк России как будто и не стремится взять его под контроль. Жалобы перенаправляет в другие ведомства, никаких запретов на сотрудничество с недобросовестными кредитными брокерами не вводит. Своих проблем и челленджей хватает — не до освоения нового сектора.

А пока нет правил работы сегмента и нормативных требований к деятельности кредитных брокеров, ответственность за выявление неправомерных действий фактически лежит на их партнерах. Заметили неладное — перестали сотрудничать, не заметили или не захотели — так это клиенты сами виноваты, внимательнее надо быть.

PayPall включается в гонку за внимание и деньги новой волны массовых инвесторов. Пока только на уровне инфраструктуры: в компании появилось новое подразделение розничных инвестиций, которое возглавил основатель онлайн-брокера TradeKing — Рич Хаген. Ближайший шаг для быстрого запуска — покупка компании с нужной лицензией. В противном случае процесс растянется на восемь месяцев.

Развитие финансового бизнеса в сторону классических инвестиций — часть долгосрочной стратегии развития PayPal, которая старается максимально быстро наверстать упущенное. За новое направление компания взялась практически сразу после запуска торговли цифровыми и криптовалютами. В первой половине этого года на рынок вышло более 10 млн инвесторов, а торговля акциями принесла финансовым компаниям новых клиентов и огромные деньги. Взять хотя бы Square и Robinhood.

Для PayPal запуск нового направления — это еще и возможность повысить активность и лучше монетизировать 400 млн уже существующих пользователей по всему миру.

Развитие финансового бизнеса в сторону классических инвестиций — часть долгосрочной стратегии развития PayPal, которая старается максимально быстро наверстать упущенное. За новое направление компания взялась практически сразу после запуска торговли цифровыми и криптовалютами. В первой половине этого года на рынок вышло более 10 млн инвесторов, а торговля акциями принесла финансовым компаниям новых клиентов и огромные деньги. Взять хотя бы Square и Robinhood.

Для PayPal запуск нового направления — это еще и возможность повысить активность и лучше монетизировать 400 млн уже существующих пользователей по всему миру.

В России начинается инфокампания в поддержку обеления криптовалютного рынка. Сначала с популярной темы мошенничества. Россия пока отстает — занимает всего 2% от $1,5 млрд нелегальных операций с криптовалютами в мире за первое полугодие 2021 (данные Zecurion). Это $30 млн, или 2,2 млрд рублей. Но сам объем увеличился в два-три раза относительно прошлого года и будет расти. Прогноз до конца 2021 — плюс 15%.

Чтобы объем мошенничества сократить, государства пытаются выводить сектор из тени. В России для этого уже готово много инициатив, на очереди криптобиржи и обязательная идентификация не только на Binance. Сейчас биржа собирает, проверяет и мониторит информацию о клиентах и их участии в финансовых аферах. Отслеживает все крупные операции и при необходимости сообщает о проблемах в регулирующие органы.

Самим биржам становится невыгодно работать с неидентифицированными клиентами: их будут привлекать к ответственности вместо злоумышленников. Так сектор все больше будет напоминать традиционные финансы, разница между криптовалютой и цифровыми государственными валютами будет стираться, пока не исчезнет совсем. Выглядит как успех по замещению криптовалют понятными, регулируемыми и прозрачными активами.

Проблема только в том, что чем больше рынок пытаются вывести из тени, тем сильнее он туда проваливается. В России объем криптовалютных платежей в даркнете в прошлом году составил $288 млн — около 41% от мирового объема. В США — $179 млн.

Чтобы объем мошенничества сократить, государства пытаются выводить сектор из тени. В России для этого уже готово много инициатив, на очереди криптобиржи и обязательная идентификация не только на Binance. Сейчас биржа собирает, проверяет и мониторит информацию о клиентах и их участии в финансовых аферах. Отслеживает все крупные операции и при необходимости сообщает о проблемах в регулирующие органы.

Самим биржам становится невыгодно работать с неидентифицированными клиентами: их будут привлекать к ответственности вместо злоумышленников. Так сектор все больше будет напоминать традиционные финансы, разница между криптовалютой и цифровыми государственными валютами будет стираться, пока не исчезнет совсем. Выглядит как успех по замещению криптовалют понятными, регулируемыми и прозрачными активами.

Проблема только в том, что чем больше рынок пытаются вывести из тени, тем сильнее он туда проваливается. В России объем криптовалютных платежей в даркнете в прошлом году составил $288 млн — около 41% от мирового объема. В США — $179 млн.

Хорошо, что «Яндекс» зарегистрировал «ЯБанк» просто так — потому что периодически регистрирует новые товарные знаки под различные бизнес-задачи (так комментирует заявку в «Контур.Фокусе» сама IT-компания). С таким неймингом развивать серьёзный финтех-проект в России будет сложновато.

Альтернативное название «Яндекс.Банк» — звучит приличнее, но кому это интересно, когда есть такой простор для народного творчества. Сам «Яндекс» тоже покреативил: «ЯКредит», «ЯБиржа», «ЯБрокер», «ЯВклад», «ЯКапитал», «ЯСтраховка», «ЯСчет», «ЯПортфель», «ЯСбережения», «ЯСейф», «ЯЭквайринг», «ЯПеревод», «ЯВалюта», «ЯТрейд», «ЯАкции» и «ЯКэш» — все эти товарные знаки IT-гигант хотел зарегистрировать еще в прошлом году. Но сначала решил расстаться со «Сбером» и купить свой банк.

Альтернативное название «Яндекс.Банк» — звучит приличнее, но кому это интересно, когда есть такой простор для народного творчества. Сам «Яндекс» тоже покреативил: «ЯКредит», «ЯБиржа», «ЯБрокер», «ЯВклад», «ЯКапитал», «ЯСтраховка», «ЯСчет», «ЯПортфель», «ЯСбережения», «ЯСейф», «ЯЭквайринг», «ЯПеревод», «ЯВалюта», «ЯТрейд», «ЯАкции» и «ЯКэш» — все эти товарные знаки IT-гигант хотел зарегистрировать еще в прошлом году. Но сначала решил расстаться со «Сбером» и купить свой банк.

Forwarded from Свободная касса (ритейл & e-com)

"Сбер" может инвестировать в онлайн-бизнес X5 Group.

Недавно X5 объявила о создании отдельной фудтех-структуры, состоящей из "ОКОЛО", "Vprok Перекресток" и сервисов экспресс-доставки. Одной из причин подобного шага называлась возможность привлечения инвестиций.

Ради привлечения денег ритейлер готов продать до 50% своего цифрового бизнеса. Исходя из предварительной оценки его стоимости, "Сбер" может потратить около $2 млрд.

Но у него есть конкуренты: "AliExpress Россия" тоже проявляет интерес к сделке. X5 может пойти и на IPO: такой вариант обсуждался с самого начала. Он удобен для компании, которая сможет сохранить единоличное управление бизнесом.

Синергия "Сбера" и "X5" может породить крупнейшего игрока на рынке. За первые полгода их выручка от онлайн-торговли продуктами выросла на 223% и 64,4% соответственно. Сейчас цифровые сервисы X5 на первом месте по выручке в этом сегменте, а "СберМаркет" – на втором.

Недавно X5 объявила о создании отдельной фудтех-структуры, состоящей из "ОКОЛО", "Vprok Перекресток" и сервисов экспресс-доставки. Одной из причин подобного шага называлась возможность привлечения инвестиций.

Ради привлечения денег ритейлер готов продать до 50% своего цифрового бизнеса. Исходя из предварительной оценки его стоимости, "Сбер" может потратить около $2 млрд.

Но у него есть конкуренты: "AliExpress Россия" тоже проявляет интерес к сделке. X5 может пойти и на IPO: такой вариант обсуждался с самого начала. Он удобен для компании, которая сможет сохранить единоличное управление бизнесом.

Синергия "Сбера" и "X5" может породить крупнейшего игрока на рынке. За первые полгода их выручка от онлайн-торговли продуктами выросла на 223% и 64,4% соответственно. Сейчас цифровые сервисы X5 на первом месте по выручке в этом сегменте, а "СберМаркет" – на втором.

Обратили внимание на очередной рейтинг на банковском рынке: Forbes и Frank RG оценили банки для миллионеров. Не очень поняли, что именно — размер, надежность, рост или цифровые сервисы — получился просто рейтинг «лучших» на рынке private banking.

Рынка, который уже не развивается за счет притока новых клиентов и где очень сложно выделиться за счет услуг и сервисов. За год число private-клиентов всех банков выросло незначительно — на 6%. Основной вклад в прирост внесли «Тинькофф» и «Совкомбанк». У лидеров рейтинга клиентов стало больше на 10–15%.

В самом рейтинге сразу бросается в глаза очень большой разброс. Между ВТБ на первом месте и «Абсолютом» на последнем огромная пропасть — 70 баллов:

• ВТБ — 90,86

• «Сбер» — 79,92

• «Альфа» — 77,34

• «Открытие» — 57,85

• «Газпромбанк» — 56,17

• «Райффайзенбанк» — 51,08

• «Росбанк» — 45,64

• «ЮниКредит» — 42,24

• «Совкомбанк» — 41,44

• «Ситибанк» — 37,45

• БСПБ — 36,95

• «Локо-Банк» — 36,09

• МКБ — 32,46

• БКС — 30,29

• «Абсолют» — 25,98

Рейтинг «лучших» очень сложно анализировать и как-то описывать — просто потому, что не понятно, как он характеризует банки, которые получили больше или меньше баллов. Что из этого должен понять клиент и какую ценность для себя вынести из того, что «Сбер» и «Альфа» немного не дотянули до ВТБ. Разве что сами банкиры получат награды того или иного цвета.

Очевидно одно — большая часть рынка пока далека до модели «идеального» банка для миллионеров, которую (хочется верить) создатели рейтинга заложили в максимально возможную оценку — 100 баллов. Девять из пятнадцати не дотягивают даже до половины. Но в чем отставание и точки роста — никто не пояснил.

Рынка, который уже не развивается за счет притока новых клиентов и где очень сложно выделиться за счет услуг и сервисов. За год число private-клиентов всех банков выросло незначительно — на 6%. Основной вклад в прирост внесли «Тинькофф» и «Совкомбанк». У лидеров рейтинга клиентов стало больше на 10–15%.

В самом рейтинге сразу бросается в глаза очень большой разброс. Между ВТБ на первом месте и «Абсолютом» на последнем огромная пропасть — 70 баллов:

• ВТБ — 90,86

• «Сбер» — 79,92

• «Альфа» — 77,34

• «Открытие» — 57,85

• «Газпромбанк» — 56,17

• «Райффайзенбанк» — 51,08

• «Росбанк» — 45,64

• «ЮниКредит» — 42,24

• «Совкомбанк» — 41,44

• «Ситибанк» — 37,45

• БСПБ — 36,95

• «Локо-Банк» — 36,09

• МКБ — 32,46

• БКС — 30,29

• «Абсолют» — 25,98

Рейтинг «лучших» очень сложно анализировать и как-то описывать — просто потому, что не понятно, как он характеризует банки, которые получили больше или меньше баллов. Что из этого должен понять клиент и какую ценность для себя вынести из того, что «Сбер» и «Альфа» немного не дотянули до ВТБ. Разве что сами банкиры получат награды того или иного цвета.

Очевидно одно — большая часть рынка пока далека до модели «идеального» банка для миллионеров, которую (хочется верить) создатели рейтинга заложили в максимально возможную оценку — 100 баллов. Девять из пятнадцати не дотягивают даже до половины. Но в чем отставание и точки роста — никто не пояснил.

ВТБ и его проект с биометрией в метро пришел к успеху. Уже 15 октября Face Pay заработает на всех станциях московской подземки. Состоятельность и востребованность сервиса оценивали на трех станциях.

Конечно, по другому и быть не могло. ВТБ давно сотрудничает с правительством Москвы в сфере оплат на транспорте, обоим нужно признание технологического лидерства. Правда, банк пока слабо использует преимущество для продвижения и формирования правильного имиджа.

Интересно, изменится ли что-то в коммуникации после разворачивания пилота и насколько далеко ВТБ пустят с точки зрения брендинга систем, над которыми он так долго работал. Узнает ли кто-то о том, какой банк стоит за разработкой, или технологичные стойки так и останутся no name.

Конечно, по другому и быть не могло. ВТБ давно сотрудничает с правительством Москвы в сфере оплат на транспорте, обоим нужно признание технологического лидерства. Правда, банк пока слабо использует преимущество для продвижения и формирования правильного имиджа.

Интересно, изменится ли что-то в коммуникации после разворачивания пилота и насколько далеко ВТБ пустят с точки зрения брендинга систем, над которыми он так долго работал. Узнает ли кто-то о том, какой банк стоит за разработкой, или технологичные стойки так и останутся no name.

Очередная попытка Минцифры стимулировать наполнение ЕБС и продвинуть свое приложение «Биометрия». На этот раз подключают тяжелую артиллерию — все ведомства и крупные организации, которые можно либо замотивировать, либо убедить. Кроме «Ростелекома» к эксперименту по загрузке биометрии через приложение присоединится ЦБ, Минцифры, ФСБ, Минобрнауки, Департамент транспорта и развития дорожно-транспортной инфраструктуры Москвы, Московский метрополитен, банки, операторы связи и вузы.

Эксперимент продлится год — с 1 октября этого года по 1 октября следующего. Чтобы сдать биометрию лица и голоса, нужно будет войти в приложение через подтвержденную учетную запись в ЕСИА, дать согласие на сбор и обработку данных. Система проверяет качество биометрических данных и сверяет их с данными в биометрическом загранпаспорте.

Суть эксперимента

Всем, кто самостоятельно зарегистрируется в специальном мобильном приложении и сдаст биометрию, будет доступен широкий перечень цифровых сервисов. Обещают дистанционные банковские услуги (ускоренное обслуживание в отделениях, биометрические платежи аж до тысячи рублей), дистанционное заключение договоров на услуги связи, биометрическую оплату проезда и онлайн-сессии.

Но это еще не самое интересное. По факту, эксперимент направлен на то, чтобы найти дыры в процессах, построенных вокруг приложения «Биометрия». Предыдущую версию законопроекта о самостоятельной сдаче биометрии в ЕБС не пропустила ФСБ. У службы были вопросы к технической реализации и безопасности. То есть, люди, которые будут участвовать в эксперименте, отдадут свои биометрические данные без каких-либо гарантий.

Почему-то есть ощущение, что эксперимент опять ставят преимущественно на студентах — все-таки не зря подключают вузы и обещают дистанционную сдачу экзаменов. Финальный удар по системе образования, которой и так пришлось несладко в последние годы и особенно в пандемию.

Эксперимент продлится год — с 1 октября этого года по 1 октября следующего. Чтобы сдать биометрию лица и голоса, нужно будет войти в приложение через подтвержденную учетную запись в ЕСИА, дать согласие на сбор и обработку данных. Система проверяет качество биометрических данных и сверяет их с данными в биометрическом загранпаспорте.

Суть эксперимента

Всем, кто самостоятельно зарегистрируется в специальном мобильном приложении и сдаст биометрию, будет доступен широкий перечень цифровых сервисов. Обещают дистанционные банковские услуги (ускоренное обслуживание в отделениях, биометрические платежи аж до тысячи рублей), дистанционное заключение договоров на услуги связи, биометрическую оплату проезда и онлайн-сессии.

Но это еще не самое интересное. По факту, эксперимент направлен на то, чтобы найти дыры в процессах, построенных вокруг приложения «Биометрия». Предыдущую версию законопроекта о самостоятельной сдаче биометрии в ЕБС не пропустила ФСБ. У службы были вопросы к технической реализации и безопасности. То есть, люди, которые будут участвовать в эксперименте, отдадут свои биометрические данные без каких-либо гарантий.

Почему-то есть ощущение, что эксперимент опять ставят преимущественно на студентах — все-таки не зря подключают вузы и обещают дистанционную сдачу экзаменов. Финальный удар по системе образования, которой и так пришлось несладко в последние годы и особенно в пандемию.

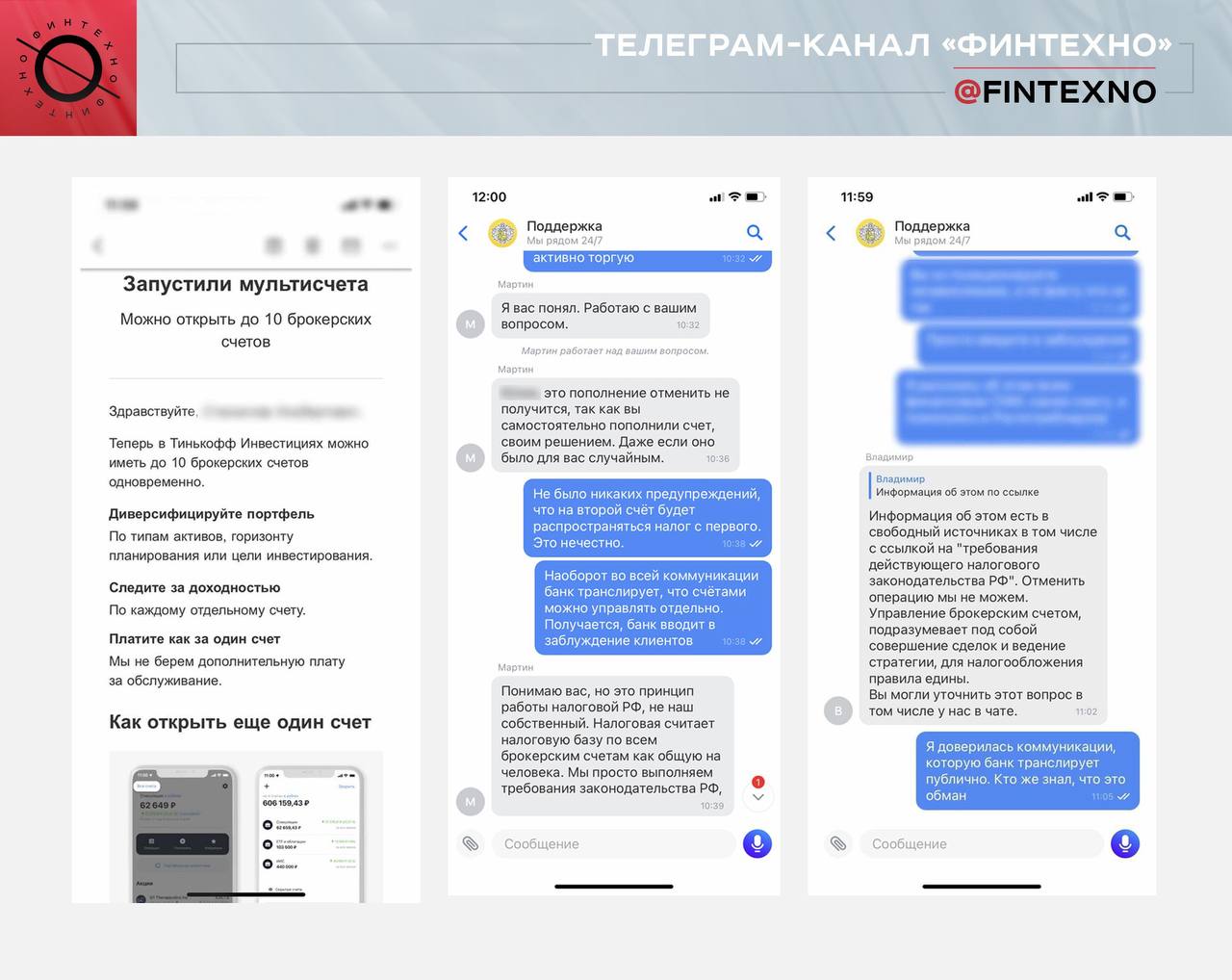

Благодаря читателям, узнали интересное про новую фишку «Тинькофф Инвестиции» — раздельные брокерские счета, которые позиционируются независимыми. На самом деле это один счет — со всеми вытекающими позитивными и негативными последствиями. Проблема в том, что в коммуникации банк говорит только о хорошем — о проблемах клиент узнает на практике и остается без поддержки со стороны банка.

Что в коммуникации

Разные счета для разных стратегий и целей: один — для краткосрочных инвестиций, другой — чтобы накопить на квартиру, третий — чтобы получать пассивный доход на пенсии.

• Можно иметь до 10 брокерских счетов одновременно.

• Диверсифицированный портфель по типам активов, горизонту планирования, цели инвестирования.

• Доходность по каждому отдельному счету.

• Оплата как за один счет.

Что на деле

Счет один. Принцип разделения, судя по всему, как в мультивалютном счете Тинькофф Black, где все условия — кэшбэк, обслуживание, скидки — привязаны к одному счету. Но если для обычной карты разделение не имеет большого значения, то с брокерским счетом ситуация иная. Клиент, который активно торгует на одном счете и, например, просто хранит валюту на другом — не сможет вывести деньги только со второго счета и заплатить налоги по нему. Например, если срочно понадобилось 100 долларов на покупку.

Нужно будет заплатить налоги со всех операций по всем счетам с начала года — и эта сумма может быть в разы больше, чем злосчастная сотня на новое платье. Естественно, клиент, который положился на коммуникацию банка про раздельные счета и не удосужился проверить условия в многостраничном документе, будет разочарован и зол.

В итоге плохо всем: операторы поддержки тратят дорогое время на объяснение условий, лояльность клиента потеряна. Он чувствует себя обманутым и брошенным со своей проблемой.

Как помочь

«Тинькофф» ведет активную просветительскую работу для своих клиентов, но некоторые вещи важно знать не в статьях где-то на ТЖ или образовательном портале, а в моменте. Самый простой способ решить проблему — сразу, при открытии второго счета, показать поп-ап или полноценный экран с коротким саммери правил. И именно там четко сообщить о том, что хотя торговать на счетах можно по-разному, прибыль и убытки фиксируются как на одном. Это значит, что если клиент захочет вывести деньги со счета, на котором не торговал, то будет обязан заплатить все налоги с прибыли на всех счетах.

Маленькая доработка для приложения — и огромная польза для клиентов и поддержки, которой не придется успокаивать разъяренных пользователей.

Что в коммуникации

Разные счета для разных стратегий и целей: один — для краткосрочных инвестиций, другой — чтобы накопить на квартиру, третий — чтобы получать пассивный доход на пенсии.

• Можно иметь до 10 брокерских счетов одновременно.

• Диверсифицированный портфель по типам активов, горизонту планирования, цели инвестирования.

• Доходность по каждому отдельному счету.

• Оплата как за один счет.

Что на деле

Счет один. Принцип разделения, судя по всему, как в мультивалютном счете Тинькофф Black, где все условия — кэшбэк, обслуживание, скидки — привязаны к одному счету. Но если для обычной карты разделение не имеет большого значения, то с брокерским счетом ситуация иная. Клиент, который активно торгует на одном счете и, например, просто хранит валюту на другом — не сможет вывести деньги только со второго счета и заплатить налоги по нему. Например, если срочно понадобилось 100 долларов на покупку.

Нужно будет заплатить налоги со всех операций по всем счетам с начала года — и эта сумма может быть в разы больше, чем злосчастная сотня на новое платье. Естественно, клиент, который положился на коммуникацию банка про раздельные счета и не удосужился проверить условия в многостраничном документе, будет разочарован и зол.

В итоге плохо всем: операторы поддержки тратят дорогое время на объяснение условий, лояльность клиента потеряна. Он чувствует себя обманутым и брошенным со своей проблемой.

Как помочь

«Тинькофф» ведет активную просветительскую работу для своих клиентов, но некоторые вещи важно знать не в статьях где-то на ТЖ или образовательном портале, а в моменте. Самый простой способ решить проблему — сразу, при открытии второго счета, показать поп-ап или полноценный экран с коротким саммери правил. И именно там четко сообщить о том, что хотя торговать на счетах можно по-разному, прибыль и убытки фиксируются как на одном. Это значит, что если клиент захочет вывести деньги со счета, на котором не торговал, то будет обязан заплатить все налоги с прибыли на всех счетах.

Маленькая доработка для приложения — и огромная польза для клиентов и поддержки, которой не придется успокаивать разъяренных пользователей.

{kind=link}