Обычно роуд-шоу перед IPO проводятся за закрытыми дверями только для крупных институциональных инвесторов, но не в случае Robinhood. Компания бросила очередной вызов условностям и сделала трансляцию на сайте доступной всем желающим.

Во время роуд-шоу CEO Влад Тенев, главный креативный директор Байджу Бхатт и главный финансовый директор Джейсон Варник рассказали о финансах компании и планах на будущее, ответили на вопросы общественности. Самые интересные слайды из презентации — в подборке «Финтехно».

IPO Robinhood будет одним из самых крупных розничных размещений за всю историю. И точно одним из самых необычных. В ходе сделки компания зарезервирует до 35% акций для трейдеров собственного приложения. Им не придется ждать начала торгов и выкупать бумаги по более высокой цене.

Во время роуд-шоу CEO Влад Тенев, главный креативный директор Байджу Бхатт и главный финансовый директор Джейсон Варник рассказали о финансах компании и планах на будущее, ответили на вопросы общественности. Самые интересные слайды из презентации — в подборке «Финтехно».

IPO Robinhood будет одним из самых крупных розничных размещений за всю историю. И точно одним из самых необычных. В ходе сделки компания зарезервирует до 35% акций для трейдеров собственного приложения. Им не придется ждать начала торгов и выкупать бумаги по более высокой цене.

Со следующего года карты «Мир» в добровольно-принудительном порядке будут принимать в Беларуси — во всех платежных терминалах в ритейле, пунктах выдачи наличных, банкоматах и новых устройствах самообслуживания. С 1 января 2023 года требование коснется банков, оказывающих услуги интернет-эквайринга.

Начав с самых доступных для продвижения регионов, НСПК всеми силами стремится расширить зону присутствия своей платежной системы за пределами России. Беларусь, конечно, сложно назвать прорывом в этом направлении, но на фоне отсутствия заметных успехов — лучше, чем ничего.

Начав с самых доступных для продвижения регионов, НСПК всеми силами стремится расширить зону присутствия своей платежной системы за пределами России. Беларусь, конечно, сложно назвать прорывом в этом направлении, но на фоне отсутствия заметных успехов — лучше, чем ничего.

Конкуренция банков и финтехов за клиентов МСБ в последнее время буквально зациклилась на разнообразии платежных методов. Очередная альтернатива — на финтех-рынке Великобритании. Lloyds совместно с Mastercard тестирует новый платежный сервис PayFrom Bank: клиенты банка смогут оплачивать покупки на сайте продавца напрямую с банковского счета, без необходимости вводить платежные реквизиты.

Новый сервис позиционируется как альтернатива карточным платежам. Он сочетает в себе возможности платежного шлюза Mastercard и платформу Open Banking Connect. Благодаря широкому распространению открытого банкинга в Великобритании, a2a-оплата (account-to-account) покроет около 95% банковских счетов в стране.

Продвигая новый сервис, Lloyds делает явный акцент на разнообразии, скорости зачисления денег и удобстве работы с данными: не нужно хранить платежную информацию о клиентах. Но интереснее другое — как банки, финтехи и ритейлеры будут упаковать все это в понятные интерфейсы. Процесс чекаута в большинстве магазинов и так оставляет желать лучшего, а с десятком способов оплаты станет настоящим квестом.

Новый сервис позиционируется как альтернатива карточным платежам. Он сочетает в себе возможности платежного шлюза Mastercard и платформу Open Banking Connect. Благодаря широкому распространению открытого банкинга в Великобритании, a2a-оплата (account-to-account) покроет около 95% банковских счетов в стране.

Продвигая новый сервис, Lloyds делает явный акцент на разнообразии, скорости зачисления денег и удобстве работы с данными: не нужно хранить платежную информацию о клиентах. Но интереснее другое — как банки, финтехи и ритейлеры будут упаковать все это в понятные интерфейсы. Процесс чекаута в большинстве магазинов и так оставляет желать лучшего, а с десятком способов оплаты станет настоящим квестом.

{kind=link}

За первое полугодие 2021 российские банки заметно преуспели в продажах кредитных карт в цифровых каналах. За год спрос 18-20 летних клиентов вырос в три раза (аналитика «Сравни.ру»), в целом желающих получить кредитку — в два. Лидируют Москва, Санкт-Петербург и Краснодар.

За последнее время мы видели две яркие кампании по привлечению самого молодого сегмента клиентов: «Сбер» отличился сотрудничеством с Милохиным, «Альфа» — с Моргенштерном. Оба банка продвигали дебетовые продукты, но в «Сбере» выявили трехкратный рост интереса молодежи к кредиткам по сравнению с первой половиной 2020. Правда, у тех, кто смелых интеграций не делал, похожая ситуация — МКБ и ВТБ тоже отчитались о повышенном спросе.

По остальным возрастным категориям заметных изменений нет. Большинство держателей — в возрасте 25-45 лет (55%), доля владельцев старше — около 35%. Объем выдач кредиток в целом растет от года к году: +64% в 2021.

За последнее время мы видели две яркие кампании по привлечению самого молодого сегмента клиентов: «Сбер» отличился сотрудничеством с Милохиным, «Альфа» — с Моргенштерном. Оба банка продвигали дебетовые продукты, но в «Сбере» выявили трехкратный рост интереса молодежи к кредиткам по сравнению с первой половиной 2020. Правда, у тех, кто смелых интеграций не делал, похожая ситуация — МКБ и ВТБ тоже отчитались о повышенном спросе.

По остальным возрастным категориям заметных изменений нет. Большинство держателей — в возрасте 25-45 лет (55%), доля владельцев старше — около 35%. Объем выдач кредиток в целом растет от года к году: +64% в 2021.

This media is not supported in your browser

VIEW IN TELEGRAM

Новый акцент в рекламе приложений для инвестиций: подарочными акциями, возмещением убытков и более-менее функциональным приложением уже никого не удивишь. «Тинькофф» перешел от маркетинга к PR и сделал просто добрый ролик о торговле ценными бумагами.

Реклама должна воодушевить даже тех, кто никогда не сталкивался с инвестициями. Ведь каждый человек рождается инвестором, а главный его актив — это любовь и забота о близких.

В профессиональном сообществе промо не оценили. В комментариях на Sostav — ни одного положительного отклика, а самые внимательные заметили поразительное сходство идеи с рекламой Robinhood "We are all investors".

Реклама должна воодушевить даже тех, кто никогда не сталкивался с инвестициями. Ведь каждый человек рождается инвестором, а главный его актив — это любовь и забота о близких.

В профессиональном сообществе промо не оценили. В комментариях на Sostav — ни одного положительного отклика, а самые внимательные заметили поразительное сходство идеи с рекламой Robinhood "We are all investors".

Несмотря на ограниченное обращение токенов и практически полный запрет криптовалют в России, Binance договорилась с Эрмитажем о выпуске нескольких произведений из собраний музея в виде NFT. Это «Мадонна Лита» Леонардо да Винчи, «Юдифь» Джорджоне, «Куст сирени» Винсента Ван Гога, «Композиция VI» Василия Кандинского, «Уголок сада в Монжероне» Клода Моне.

Один экземпляр каждого NFT-шедевра будет храниться в Эрмитаже — посетители музея смогут увидеть их осенью на выставке NFT-искусства. Вторые продадут на маркетплейсе Binance в формате аукциона. Деньги получит Эрмитаж.

С точки зрения продвижения схема понятная и взаимовыгодная. Binance инициирует крупный проект с госкомпанией и показывает, что даже в условиях ограничений можно придумать модель, которая полностью соответствует законодательству. Эрмитаж формирует на мировой арене имидж прогрессивного музея и получает немалую сумму в бюджет. Российский рынок получает возможность интегрироваться в международный оборот NFT.

Все довольны. Только зачем это все, если использование токенов и криптовалют в стране практически запрещено — не очень понятно. Получается, имидж ради имиджа.

Один экземпляр каждого NFT-шедевра будет храниться в Эрмитаже — посетители музея смогут увидеть их осенью на выставке NFT-искусства. Вторые продадут на маркетплейсе Binance в формате аукциона. Деньги получит Эрмитаж.

С точки зрения продвижения схема понятная и взаимовыгодная. Binance инициирует крупный проект с госкомпанией и показывает, что даже в условиях ограничений можно придумать модель, которая полностью соответствует законодательству. Эрмитаж формирует на мировой арене имидж прогрессивного музея и получает немалую сумму в бюджет. Российский рынок получает возможность интегрироваться в международный оборот NFT.

Все довольны. Только зачем это все, если использование токенов и криптовалют в стране практически запрещено — не очень понятно. Получается, имидж ради имиджа.

{kind=link}

МТС расширяет экосистему финансовых сервисов для бизнеса через покупку контрольной доли в блокчейн-платформе Factorin для торгового финансирования. Если все пойдет по плану, телеком сможет войти в тройку сильнейших компаний на рынке блокчейн-факторинга.

Сделка довольно крупная. По данным Factorin, платформой пользуется более 40 банков и факторинговых организаций, свыше тысячи компаний, в том числе «Магнит», «Дикси», а также розничная сеть МТС. Сумма покупки — 867 млн рублей, из них 350 млн пойдут на развитие компании. В будущем телеком может выкупить оставшуюся долю — 25% у основателей и 24% у Digital Horizon.

На рынке блокчейн-факторинга у МТС будет два сильных конкурента — Сбербанк и ВЭБ, на стороне телекома — огромные амбиции и отличная бигдата. Приобретение платформы поможет удешевить бизнес-процессы, начать зарабатывать на новом рынке, занять свою долю и постепенно ее увеличивать. В частности, за счет корпоративных закупок и аутсорсинга.

Если говорить об экосистеме, то собственный факторинг (тем более такой технологичный) — это возможность предложить уникальные условия крупным компаниям с большим числом поставщиков и вовлечь их в инфраструктуру МТС. Правда, для этого было бы неплохо еще подтянуть цифровые банковские сервисы — про них пока ничего хорошего не слышно.

Сделка довольно крупная. По данным Factorin, платформой пользуется более 40 банков и факторинговых организаций, свыше тысячи компаний, в том числе «Магнит», «Дикси», а также розничная сеть МТС. Сумма покупки — 867 млн рублей, из них 350 млн пойдут на развитие компании. В будущем телеком может выкупить оставшуюся долю — 25% у основателей и 24% у Digital Horizon.

На рынке блокчейн-факторинга у МТС будет два сильных конкурента — Сбербанк и ВЭБ, на стороне телекома — огромные амбиции и отличная бигдата. Приобретение платформы поможет удешевить бизнес-процессы, начать зарабатывать на новом рынке, занять свою долю и постепенно ее увеличивать. В частности, за счет корпоративных закупок и аутсорсинга.

Если говорить об экосистеме, то собственный факторинг (тем более такой технологичный) — это возможность предложить уникальные условия крупным компаниям с большим числом поставщиков и вовлечь их в инфраструктуру МТС. Правда, для этого было бы неплохо еще подтянуть цифровые банковские сервисы — про них пока ничего хорошего не слышно.

SWIFT повышает доступность и скорость трансграничных платежей: новая услуга SWIFT Go позволяет предприятиям и частным лицам за умеренную плату переводить деньги в любую точку мира буквально за секунды. Сервис уже используют семь крупнейших банков мира: BBVA, Bank of New York Mellon, DNB, MYBank, Société Générale, UniCredit и, внезапно, «Сбер». По подсчетам Swift, вместе они обрабатывают 33 млн трансграничных платежей в год.

Что предлагает Swift Go

• Скорость: предварительная проверка, единый формат оплаты и жесткие договоренности между банками исключают задержки платежей.

• Предсказуемость: заранее известны сумма, время, комиссия и курс обмена валюты. Отправитель и получатель платежа могут отслеживать статус в режиме реального времени.

• Простота интерфейса: требования к данным известны заранее, а строгая проверка сети обеспечивает легкое инициирование и обработку платежей.

• Конкурентоспособные и прозрачные комиссии, которые банки согласуют заранее.

• Безопасность гарантируется технологиями и репутацией Swift, которая объединяет более 11 000 компаний и 4 млрд счетов в 200 странах мира.

В продвижении новой услуги Swift делает акцент на аудиторию малого и среднего бизнеса: оплата поставщикам за рубежом станет быстрее и дешевле. Банки смогут в деталях контролировать временные и операционные затраты на обработку транзакций, а значит — более эффективно конкурировать в одном из самых быстрорастущих сегментов платежного рынка.

Звучит очень похоже на Visa B2B Connect, который тоже недавно запустился на глобальном и российском рынке. Но пока не так четко доносит свои преимущества и явно проигрывает по статусу партнеров.

Что предлагает Swift Go

• Скорость: предварительная проверка, единый формат оплаты и жесткие договоренности между банками исключают задержки платежей.

• Предсказуемость: заранее известны сумма, время, комиссия и курс обмена валюты. Отправитель и получатель платежа могут отслеживать статус в режиме реального времени.

• Простота интерфейса: требования к данным известны заранее, а строгая проверка сети обеспечивает легкое инициирование и обработку платежей.

• Конкурентоспособные и прозрачные комиссии, которые банки согласуют заранее.

• Безопасность гарантируется технологиями и репутацией Swift, которая объединяет более 11 000 компаний и 4 млрд счетов в 200 странах мира.

В продвижении новой услуги Swift делает акцент на аудиторию малого и среднего бизнеса: оплата поставщикам за рубежом станет быстрее и дешевле. Банки смогут в деталях контролировать временные и операционные затраты на обработку транзакций, а значит — более эффективно конкурировать в одном из самых быстрорастущих сегментов платежного рынка.

Звучит очень похоже на Visa B2B Connect, который тоже недавно запустился на глобальном и российском рынке. Но пока не так четко доносит свои преимущества и явно проигрывает по статусу партнеров.

На европейском рынке BNPL-сервисов новый игрок — на этот раз для малого и среднего бизнеса. Платформа выставления счетов Biller предлагает юрлицам гибкие условия оплаты в течение 90 дней, автоматически оценивает вероятность погашения кредита и гарантирует получение выплат в случае мошенничества. Все благодаря машинному обучению и бигдате.

Стартап запустили бывшие топ-менеджеры Mollie и Klarna совместно с разработчиком Slimmer AI и европейской венчурной студией AI B2B, которая недавно создала регтех-стартап Sentinels. Совместно они рассчитывают превратить сложные процессы в простые, понятные и во всех отношениях доступные услуги.

Biller — уже второй BNPL-сервис для бизнеса и совсем не похож на Capchase, который предлагает бизнесу рассрочку крупных платежей. В России такого рода сервисы пока не появляются автономно от банков и не захватывают аудиторию юрлиц.

Стартап запустили бывшие топ-менеджеры Mollie и Klarna совместно с разработчиком Slimmer AI и европейской венчурной студией AI B2B, которая недавно создала регтех-стартап Sentinels. Совместно они рассчитывают превратить сложные процессы в простые, понятные и во всех отношениях доступные услуги.

Biller — уже второй BNPL-сервис для бизнеса и совсем не похож на Capchase, который предлагает бизнесу рассрочку крупных платежей. В России такого рода сервисы пока не появляются автономно от банков и не захватывают аудиторию юрлиц.

Mastercard намерена побороться с Visa за лидерство на рынке цифровых активов. Новая программа поддержки стартапов, чья деятельность связана с криптовалютами, цифровыми активами и блокчейном, объединила семь крупных инноваторов рынка: Mintable и STACS из Сингапура, SupraOracles и Taurus из Швейцарии, Domain Money и Uphold из США и израильский GK8.

Программа Start Path интегрирует стартапы в глобальную инфраструктуру Mastercard и помогает им быстрее развиваться. Сама платежная система, очевидно, получает уникальный доступ к новейшим технологиям в самом перспективном сегменте рынка.

• Mintable (Сингапур) — торговая площадка невзаимозаменяемых токенов (NFT), где пользователи с любым уровнем знаний о криптографии и блокчейне могут создавать, покупать и продавать цифровые и физические активы — предметы роскоши, произведения искусства и даже музыку.

• GK8 (Израиль) — самоуправляемая платформа для хранения криптовалюты и безопасных транзакций без получения входных данных из сети.

• Taurus (Швейцария) — инфраструктура корпоративного уровня для выпуска, хранения, обслуживания и торговли любыми цифровыми активами.

• Domain Money (США) — платформа для инвестирования, которая стремится стереть грань между цифровыми и традиционными финансами.

• SupraOracles (Швейцария) — помогает бизнесу упростить и автоматизировать работу со смарт-контрактами.

• STACS (Сингапур) — провайдер блокчейн-инфраструктуры для финансовой индустрии: банков, национальных фондовых бирж и инвесткомпаний.

• Uphold (США) — криптовалютная платформа для инвестирования и платежей в цифровых и криптовалютах для частных лиц и бизнеса по всему миру.

Не сложно заметить, что список покрывает фактически все аспекты создания, обращения и хранения цифровых активов. Но даже с таким арсеналом Mastercard будет сложно догнать и перегнать Visa, которая уже вовсю интегрирует цифровые и криптовалюты в финансовую жизнь обычных людей и бизнеса.

Программа Start Path интегрирует стартапы в глобальную инфраструктуру Mastercard и помогает им быстрее развиваться. Сама платежная система, очевидно, получает уникальный доступ к новейшим технологиям в самом перспективном сегменте рынка.

• Mintable (Сингапур) — торговая площадка невзаимозаменяемых токенов (NFT), где пользователи с любым уровнем знаний о криптографии и блокчейне могут создавать, покупать и продавать цифровые и физические активы — предметы роскоши, произведения искусства и даже музыку.

• GK8 (Израиль) — самоуправляемая платформа для хранения криптовалюты и безопасных транзакций без получения входных данных из сети.

• Taurus (Швейцария) — инфраструктура корпоративного уровня для выпуска, хранения, обслуживания и торговли любыми цифровыми активами.

• Domain Money (США) — платформа для инвестирования, которая стремится стереть грань между цифровыми и традиционными финансами.

• SupraOracles (Швейцария) — помогает бизнесу упростить и автоматизировать работу со смарт-контрактами.

• STACS (Сингапур) — провайдер блокчейн-инфраструктуры для финансовой индустрии: банков, национальных фондовых бирж и инвесткомпаний.

• Uphold (США) — криптовалютная платформа для инвестирования и платежей в цифровых и криптовалютах для частных лиц и бизнеса по всему миру.

Не сложно заметить, что список покрывает фактически все аспекты создания, обращения и хранения цифровых активов. Но даже с таким арсеналом Mastercard будет сложно догнать и перегнать Visa, которая уже вовсю интегрирует цифровые и криптовалюты в финансовую жизнь обычных людей и бизнеса.

{kind=link}

Довольно неожиданно для цифровых экосистем, ВТБ включает в свою электронные торги непрофильным имуществом компаний и банков. Единая цифровая платформа «V-Лот» объединит объекты с 80 электронных торговых площадок и онлайн-сервисы банка. Первую версию ВТБ протестирует до конца года.

Любой желающий сможет купить имущество госкомпаний, непрофильные активы банков (квартиры, транспортные средства, коммерческая недвижимость и др.), лоты земельных торгов. На словах банк рассчитывает внести свою лепту в повышение доступности таких активов: доля фактически совершенных сделок не превышает 3–5% от всего рынка объемом 4 трлн рублей. И все потому, что сейчас сектор недоступен широкому кругу покупателей.

На деле это, конечно, мощная возможность заработать и подстраховаться, если ЦБ продавит свою концепцию регулирования экосистем. Новая платформа поможет привлечь новых клиентов, лучше монетизировать существующих за счет новых сервисов и получить дополнительный комиссионный доход: банк будет забирать 1% от сделки. А если ЦБ все-таки вынудит избавляться от непрофильных активов — сделать это через свою платформу будет проще и быстрее.

Интересно, как ВТБ будет получать мандаты на продажу, как построит взаимодействие с профильными участниками рынка имущественных торгов и какие ценности даст конечным покупателям. Например, будет ли снижать риски инвестирования, повышая прозрачность проблемных активов, сделает ставку только на идею единого источника информации или вовсе будет переманивать клиентов на другие объекты.

Любой желающий сможет купить имущество госкомпаний, непрофильные активы банков (квартиры, транспортные средства, коммерческая недвижимость и др.), лоты земельных торгов. На словах банк рассчитывает внести свою лепту в повышение доступности таких активов: доля фактически совершенных сделок не превышает 3–5% от всего рынка объемом 4 трлн рублей. И все потому, что сейчас сектор недоступен широкому кругу покупателей.

На деле это, конечно, мощная возможность заработать и подстраховаться, если ЦБ продавит свою концепцию регулирования экосистем. Новая платформа поможет привлечь новых клиентов, лучше монетизировать существующих за счет новых сервисов и получить дополнительный комиссионный доход: банк будет забирать 1% от сделки. А если ЦБ все-таки вынудит избавляться от непрофильных активов — сделать это через свою платформу будет проще и быстрее.

Интересно, как ВТБ будет получать мандаты на продажу, как построит взаимодействие с профильными участниками рынка имущественных торгов и какие ценности даст конечным покупателям. Например, будет ли снижать риски инвестирования, повышая прозрачность проблемных активов, сделает ставку только на идею единого источника информации или вовсе будет переманивать клиентов на другие объекты.

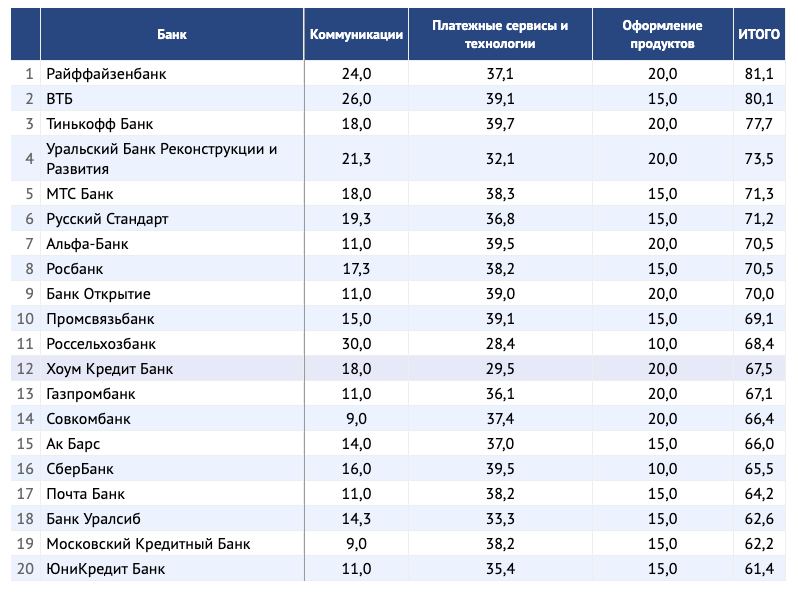

Банковский рынок очень любит рейтинги — многие спекулируют на желании топ-менеджмента поставить очередную статуэтку в шкаф или выложить в фейсбук грамоту. Немногие становятся индустриальным стандартом и объективной метрикой качества цифрового сервиса или процесса. Фееричный рейтинг цифровизации BankiRu точно не про это.

Не то что бы лично мы знали, кто должен быть на первом месте, но «Райф» — это не серьезно. «Сбер», «Альфа», «Тинькофф», ВТБ еженедельно запускают что-то новое, а на первом месте оказыввается банк, про цифровые сервисы которого не слышно практически ничего. И если «Тинькофф» и ВТБ вошли хотя бы в топ-3, то «Альфу» опустили аж на 7 место, а «Сбер» на 16. Коллеги, держитесь, дело не в вас.

При желании можно все списать на неправильный нейминг. Очевидно, «рейтинг цифровизации» должен учитывать больше, чем просто наличие автоматизированного общения с клиентами, мобильного приложения или онлайн-оформления продуктов. Главное в этом вопросе — банальное (и такое редкое на рынке) удобство для клиента.

Чат-бот это, конечно, очень технологично, но если он не способен решать задачи клиентво и просто бесит непониманием — лучше бы его не было. Мобильный банк, в котором невозможно полноценно управлять продуктами и деньгами вряд ли вовлечет клиентов и поможет достичь бизнес-целей. С оформлением продуктов история та же — кто-то выдает дебетовые карты за минуту, а кто-то за несколько дней, хотя у всех диджитал и онлайн.

Не то что бы лично мы знали, кто должен быть на первом месте, но «Райф» — это не серьезно. «Сбер», «Альфа», «Тинькофф», ВТБ еженедельно запускают что-то новое, а на первом месте оказыввается банк, про цифровые сервисы которого не слышно практически ничего. И если «Тинькофф» и ВТБ вошли хотя бы в топ-3, то «Альфу» опустили аж на 7 место, а «Сбер» на 16. Коллеги, держитесь, дело не в вас.

При желании можно все списать на неправильный нейминг. Очевидно, «рейтинг цифровизации» должен учитывать больше, чем просто наличие автоматизированного общения с клиентами, мобильного приложения или онлайн-оформления продуктов. Главное в этом вопросе — банальное (и такое редкое на рынке) удобство для клиента.

Чат-бот это, конечно, очень технологично, но если он не способен решать задачи клиентво и просто бесит непониманием — лучше бы его не было. Мобильный банк, в котором невозможно полноценно управлять продуктами и деньгами вряд ли вовлечет клиентов и поможет достичь бизнес-целей. С оформлением продуктов история та же — кто-то выдает дебетовые карты за минуту, а кто-то за несколько дней, хотя у всех диджитал и онлайн.

{kind=link}

Forwarded from Телекоммуналка

«ГПБ Мобайл» станет частью экосистемы «Огонь».

Газпром потихоньку начинает подозревать, что он что-то упускает. Например, экосистемы.

Но все газпромовские структуры слишком разрознены - каждый из «вассалов» пытается держать свое «королевство» подальше от других. В результате, единственное, что их объединяет – это та самая «зажигалка» на логотипе, которую придумал, как сказали бы наши коллеги по цеху, сам дон Миллер.

Но среди этой междоусобицы иногда бывают просветы здравого смысла и худой, но дружбы.

Сообщается, что сервис «Огонь» был запущен некой компанией «Сеть партнерств» при поддержке Газпромбанка. Невольно возникает вопрос: «Что это за сеть такая?».

«Сеть партнёрств» - компания, зарегистрированная год назад. Ее штатная численность, по данным открытых баз – 0 человек. Гендиректор – некто Владимир Начев, бывший ВП Газпромбанка. Адрес юрлица – это офис Газпром Медиа.

Начев начинал свой путь в МТС финансовым аналитиком и проработал там три года. Потом трудился в аудите и Barclays Bank. С 2013 года – вице-президент Газпромбанка.

Чем же нас могут порадовать газовики?

249 руб./мес. (до сентября - 99 руб./мес.). За эти деньги пользователь получит бонусы при заказе из аптек «Асна», бесплатный доступ к Premier и скидку 30% на подписку IVI, особые условия в Газпромбанке, скидки на страховые полисы «СОГАЗ», при покупках от 5 тыс. руб. в «Ситилинке» и скидку на тарифы «ГПБ Мобайл».

По утверждению Начева, «Огонь» будет конкурировать со «Сберпраймом» и «Я.Плюсом». К концу года компания планирует «закрыть 80% нужд человека», а в следующем – остальные 20%.

Так мы узнали, что жизнь среднестатистического россиянина состоит из кредита, который на стрессе заедается таблетками и засматривается сериалами. Кредит застрахован, а чтобы узнавать у клиента «что там с деньгами», ему дают симку и скидку на покупку телефона.

Боимся предположить, что составляют «остальные 20% жизни россиянина».

Газпром потихоньку начинает подозревать, что он что-то упускает. Например, экосистемы.

Но все газпромовские структуры слишком разрознены - каждый из «вассалов» пытается держать свое «королевство» подальше от других. В результате, единственное, что их объединяет – это та самая «зажигалка» на логотипе, которую придумал, как сказали бы наши коллеги по цеху, сам дон Миллер.

Но среди этой междоусобицы иногда бывают просветы здравого смысла и худой, но дружбы.

Сообщается, что сервис «Огонь» был запущен некой компанией «Сеть партнерств» при поддержке Газпромбанка. Невольно возникает вопрос: «Что это за сеть такая?».

«Сеть партнёрств» - компания, зарегистрированная год назад. Ее штатная численность, по данным открытых баз – 0 человек. Гендиректор – некто Владимир Начев, бывший ВП Газпромбанка. Адрес юрлица – это офис Газпром Медиа.

Начев начинал свой путь в МТС финансовым аналитиком и проработал там три года. Потом трудился в аудите и Barclays Bank. С 2013 года – вице-президент Газпромбанка.

Чем же нас могут порадовать газовики?

249 руб./мес. (до сентября - 99 руб./мес.). За эти деньги пользователь получит бонусы при заказе из аптек «Асна», бесплатный доступ к Premier и скидку 30% на подписку IVI, особые условия в Газпромбанке, скидки на страховые полисы «СОГАЗ», при покупках от 5 тыс. руб. в «Ситилинке» и скидку на тарифы «ГПБ Мобайл».

По утверждению Начева, «Огонь» будет конкурировать со «Сберпраймом» и «Я.Плюсом». К концу года компания планирует «закрыть 80% нужд человека», а в следующем – остальные 20%.

Так мы узнали, что жизнь среднестатистического россиянина состоит из кредита, который на стрессе заедается таблетками и засматривается сериалами. Кредит застрахован, а чтобы узнавать у клиента «что там с деньгами», ему дают симку и скидку на покупку телефона.

Боимся предположить, что составляют «остальные 20% жизни россиянина».

ЦБ решил подсластить пилюлю «антиотмывочного закона» и взять на себя ответственность за оценку бизнеса на платформе «Знай своего клиента». Ко второму чтению законопроект подготовили с учетом мнения рынка: банки были недовольны тем, что в случае некорректной оценки отвечать придется им, а не регулятору.

Что изменилось

• Если банки применяют платформу ЗСК в качестве источника данных, они не будут нести ответственность в случаях, когда их оценка не совпала с данными регулятора.

• Платформу можно использовать в качестве единственного источника данных.

• Банки смогут обновлять сведения о клиентах с низким уровнем риска раз в три года, если оснований для подозрений нет.

Банкам, конечно, проще полагаться на мнение ЦБ и переложить ответственность. Но если оценка регулятора окажется слишком консервативной и банк будет блокировать бизнес направо и налево, они будут искать кредитные организации поспокойнее, которые могут постоять за своих клиентов. Самые предприимчивые и сообразительные учтут это в маркетинговой политике.

Истина, как обычно, где-то посередине. Оценка ЦБ — более комплексная, но поверхностная: регулятор видит цепи операций целиком, не имеет доступа к документам по сделке. Тогда как банк хоть и видит только часть цепочки, но располагает всеми документами по сделкам и может доказать их чистоту.

Ждем реакции рынка.

Что изменилось

• Если банки применяют платформу ЗСК в качестве источника данных, они не будут нести ответственность в случаях, когда их оценка не совпала с данными регулятора.

• Платформу можно использовать в качестве единственного источника данных.

• Банки смогут обновлять сведения о клиентах с низким уровнем риска раз в три года, если оснований для подозрений нет.

Банкам, конечно, проще полагаться на мнение ЦБ и переложить ответственность. Но если оценка регулятора окажется слишком консервативной и банк будет блокировать бизнес направо и налево, они будут искать кредитные организации поспокойнее, которые могут постоять за своих клиентов. Самые предприимчивые и сообразительные учтут это в маркетинговой политике.

Истина, как обычно, где-то посередине. Оценка ЦБ — более комплексная, но поверхностная: регулятор видит цепи операций целиком, не имеет доступа к документам по сделке. Тогда как банк хоть и видит только часть цепочки, но располагает всеми документами по сделкам и может доказать их чистоту.

Ждем реакции рынка.

Главное про нефинансовый бизнес «Сбера» из отчетности по МСФО

• Выручка нефинансового бизнеса выросла в три раза и составила 74,7 млрд рублей — это больше, чем за весь прошлый год. Убыток вырос в 2,7 раза — до 19,2 млрд рублей.

• Объем оборота товаров e-commerce только за второй квартал увеличился в девять раз до 19,7 млрд рублей. Ключевой драйвер — онлайн-доставка продуктов, то есть «СберМаркет» и «Самокат».

• Выручка FoodTech & Mobility — 3,9 млрд рублей, рост в четыре раза. Количество подключенных к Delivery Club ресторанов и магазинов превысило 45 тыс., поездок на «СитиМобил» — 100 млн.

• Выручка Entertainment — 3 млрд рублей, рост в три раза. Из них «СберЗвук» заработал 1,9 млн рублей (5 млн слушателей ежемесячно), SberCloud — 2 млрд рублей.

• Выручка «ДомКлик» выросла на 25% до 3 млрд рублей.

• Выручка «Здоровья» — 1,8 млрд рублей. Рост в 2,3 раза обеспечили сервисы телемедицины и онлайн-записи к врачу.

Всего за полгода «Сбер» заработал 629,8 млрд рублей чистой прибыли.

• Выручка нефинансового бизнеса выросла в три раза и составила 74,7 млрд рублей — это больше, чем за весь прошлый год. Убыток вырос в 2,7 раза — до 19,2 млрд рублей.

• Объем оборота товаров e-commerce только за второй квартал увеличился в девять раз до 19,7 млрд рублей. Ключевой драйвер — онлайн-доставка продуктов, то есть «СберМаркет» и «Самокат».

• Выручка FoodTech & Mobility — 3,9 млрд рублей, рост в четыре раза. Количество подключенных к Delivery Club ресторанов и магазинов превысило 45 тыс., поездок на «СитиМобил» — 100 млн.

• Выручка Entertainment — 3 млрд рублей, рост в три раза. Из них «СберЗвук» заработал 1,9 млн рублей (5 млн слушателей ежемесячно), SberCloud — 2 млрд рублей.

• Выручка «ДомКлик» выросла на 25% до 3 млрд рублей.

• Выручка «Здоровья» — 1,8 млрд рублей. Рост в 2,3 раза обеспечили сервисы телемедицины и онлайн-записи к врачу.

Всего за полгода «Сбер» заработал 629,8 млрд рублей чистой прибыли.

#РосФинтех: Rubbles. Бигдата для персональных советов, повышения активности клиентов и продаж в цифровых каналах банков и ритейла.

Год рождения: 2014

Фаундеры: Никита Блинов, Владислав Лисицкий, Александр Фонарев.

История успеха

Сооснователи на определенном этапе своей карьеры оказались в «Яндексе» — тогда и появилась идея продукта. Все трое занимались разным: Никита Блинов (нынешний CEO Rubbles) управлял проектами, Владислав Лисицкий (отвечает за технологии) занимался поиском, Александр Фонарев (главный по анализу данных) проводил наукоемкие исследования. В конце 2014 года они уволились из «Яндекса» и вплотную занялись Rubbles.

На запуск потратили собственные 2 млн рублей и к середине 2014 года собрали прототип сервиса: он мог анализировать данные банков и предлагать клиентам продукты через приложение или рассылку. Деньги отбили за полгода и по итогам 2015 получили доход около $200 тыс. (тогда около 10 млн рублей). Первых клиентов искали в банковских акселераторах — QIWI Universe и AlfaCamp, и сразу начали работать с обеими компаниями.

Первый крупный проект — мобильный помощник Alfa Sense. В сентябре 2015 его презентовали в Нью-Йорке на крупнейшей в мире финтех-конференции Finnovate. За рубежом ниша тоже была свободна: разобраться в западном финтех-рынке и получить первого клиента помогла программа Accenture FinTech Innovation Lab. До этого было участие в Mastercard Start Path, после которого изначально консалтинговый бизнес превратился в коробочное решение — оказалось, что это банкам намного интереснее.

Инвестиции на дальнейшее развитие — $1,5 млн — получили от фонда FinSight Ventures, один из сооснователей которого — Виктор Ремша, создатель «Финама». В 2018-м выручка достигла первых миллионов долларов — точные цифры основатели не раскрывают.

В середине 2019 года у стартапа было около 20 клиентов в России и за рубежом. Средний чек в РФ — 15 млн рублей, за пределами — $350 000.

«Слоеный» продукт

Вне зависимости от рынка, инфраструктурная часть у всех проектов одинаковая: сбор данных, их очистка, верификация, объединение в понятную и удобную для обработки архитектуру. Элементы моделирования появляются после, и у них обычно есть индустриальная специфика. Разными будут конкретные инструменты — модели, признаки, отчеты, дашборды, бизнес-приложения для пользователей. Оптимизация бизнес-процесса — это правильная настройка всех слоев.

Такой подход позволяет быстро развернуть индивидуальное решение под конкретную задачу. Для отраслей, где Rubbles работает давно, есть уже готовые решения.

Экспансия бизнеса

На сайте Rubbles явно упомянуты пять клиентов: X5, «Тинькофф», «Альфа-Банк», KFC и KPMG. В профилях компании на разных источниках упоминаются «Сбер», ВТБ, «Райффайзенбанк», Henkel, «М.Видео-Эльдорадо» и другие. Из зарубежных — банки BNP Paribas, Standard Chartered, CIBC.

Судя по информации на сайте, кроме России Rubbles представлена в Европе (Дублин, Лондон, Лимассол), Гонконге, Торонто и Нью-Йорке. Правда, в каком формате — большой вопрос. Связаться можно только по почте — продажи идут через партнеров, офисы компания не открывает. На зарубежных рынках Rubbles работает под брендом SBDA Group.

Внешняя коммуникация

В публичном пространстве много колонок фаундеров (преимущественно Блинова), анонсов выступлений на отраслевых мероприятиях и собственных вебинарах Rubbles. Есть интересные спецпроекты со СМИ — например, AI Talks с Rusbase. Там топ-менеджеры крупнейших российских компаний рассказывают о результатах внедрения анализа данных, особенностях организации Data Science-команд и глобально — о влиянии решений на бизнес компании и жизнь людей.

В коммуникации компания рассказывает о своих возможностях и дает советы по внедрению больших данных, честно признаваясь в том, что нужно это далеко не всем и не всегда. Это подкупает.

Год рождения: 2014

Фаундеры: Никита Блинов, Владислав Лисицкий, Александр Фонарев.

История успеха

Сооснователи на определенном этапе своей карьеры оказались в «Яндексе» — тогда и появилась идея продукта. Все трое занимались разным: Никита Блинов (нынешний CEO Rubbles) управлял проектами, Владислав Лисицкий (отвечает за технологии) занимался поиском, Александр Фонарев (главный по анализу данных) проводил наукоемкие исследования. В конце 2014 года они уволились из «Яндекса» и вплотную занялись Rubbles.

На запуск потратили собственные 2 млн рублей и к середине 2014 года собрали прототип сервиса: он мог анализировать данные банков и предлагать клиентам продукты через приложение или рассылку. Деньги отбили за полгода и по итогам 2015 получили доход около $200 тыс. (тогда около 10 млн рублей). Первых клиентов искали в банковских акселераторах — QIWI Universe и AlfaCamp, и сразу начали работать с обеими компаниями.

Первый крупный проект — мобильный помощник Alfa Sense. В сентябре 2015 его презентовали в Нью-Йорке на крупнейшей в мире финтех-конференции Finnovate. За рубежом ниша тоже была свободна: разобраться в западном финтех-рынке и получить первого клиента помогла программа Accenture FinTech Innovation Lab. До этого было участие в Mastercard Start Path, после которого изначально консалтинговый бизнес превратился в коробочное решение — оказалось, что это банкам намного интереснее.

Инвестиции на дальнейшее развитие — $1,5 млн — получили от фонда FinSight Ventures, один из сооснователей которого — Виктор Ремша, создатель «Финама». В 2018-м выручка достигла первых миллионов долларов — точные цифры основатели не раскрывают.

В середине 2019 года у стартапа было около 20 клиентов в России и за рубежом. Средний чек в РФ — 15 млн рублей, за пределами — $350 000.

«Слоеный» продукт

Вне зависимости от рынка, инфраструктурная часть у всех проектов одинаковая: сбор данных, их очистка, верификация, объединение в понятную и удобную для обработки архитектуру. Элементы моделирования появляются после, и у них обычно есть индустриальная специфика. Разными будут конкретные инструменты — модели, признаки, отчеты, дашборды, бизнес-приложения для пользователей. Оптимизация бизнес-процесса — это правильная настройка всех слоев.

Такой подход позволяет быстро развернуть индивидуальное решение под конкретную задачу. Для отраслей, где Rubbles работает давно, есть уже готовые решения.

Экспансия бизнеса

На сайте Rubbles явно упомянуты пять клиентов: X5, «Тинькофф», «Альфа-Банк», KFC и KPMG. В профилях компании на разных источниках упоминаются «Сбер», ВТБ, «Райффайзенбанк», Henkel, «М.Видео-Эльдорадо» и другие. Из зарубежных — банки BNP Paribas, Standard Chartered, CIBC.

Судя по информации на сайте, кроме России Rubbles представлена в Европе (Дублин, Лондон, Лимассол), Гонконге, Торонто и Нью-Йорке. Правда, в каком формате — большой вопрос. Связаться можно только по почте — продажи идут через партнеров, офисы компания не открывает. На зарубежных рынках Rubbles работает под брендом SBDA Group.

Внешняя коммуникация

В публичном пространстве много колонок фаундеров (преимущественно Блинова), анонсов выступлений на отраслевых мероприятиях и собственных вебинарах Rubbles. Есть интересные спецпроекты со СМИ — например, AI Talks с Rusbase. Там топ-менеджеры крупнейших российских компаний рассказывают о результатах внедрения анализа данных, особенностях организации Data Science-команд и глобально — о влиянии решений на бизнес компании и жизнь людей.

В коммуникации компания рассказывает о своих возможностях и дает советы по внедрению больших данных, честно признаваясь в том, что нужно это далеко не всем и не всегда. Это подкупает.

{kind=link}