This media is not supported in your browser

VIEW IN TELEGRAM

В этом году (точнее, в 2020) Alipay впервые стала спонсором Евро — раньше это всегда были Visa или Mastercard из числа платежных систем. Это событие не прошло бесследно для истории турнира: лучшие бомбардиры Евро-2020 получили не только традиционные награды, но и цифровые — на блокчейне AntChain.

Трофей выполнен в форме китайского иероглифа «支» — произносится «чжи» и означает «оплата», а также «поддержка». Фигура босого игрока отражает идеал равного футбола, когда успех на поле достигается независимо от происхождения или статуса.

Хэш-код на основании трофея подчеркивает ответственность AntChain за фиксацию достижений лучших бомбардиров с помощью технологии блокчейн. В этом году это Криштиану Роналду, Патрик Шик и Карим Бензема.

Трофей выполнен в форме китайского иероглифа «支» — произносится «чжи» и означает «оплата», а также «поддержка». Фигура босого игрока отражает идеал равного футбола, когда успех на поле достигается независимо от происхождения или статуса.

Хэш-код на основании трофея подчеркивает ответственность AntChain за фиксацию достижений лучших бомбардиров с помощью технологии блокчейн. В этом году это Криштиану Роналду, Патрик Шик и Карим Бензема.

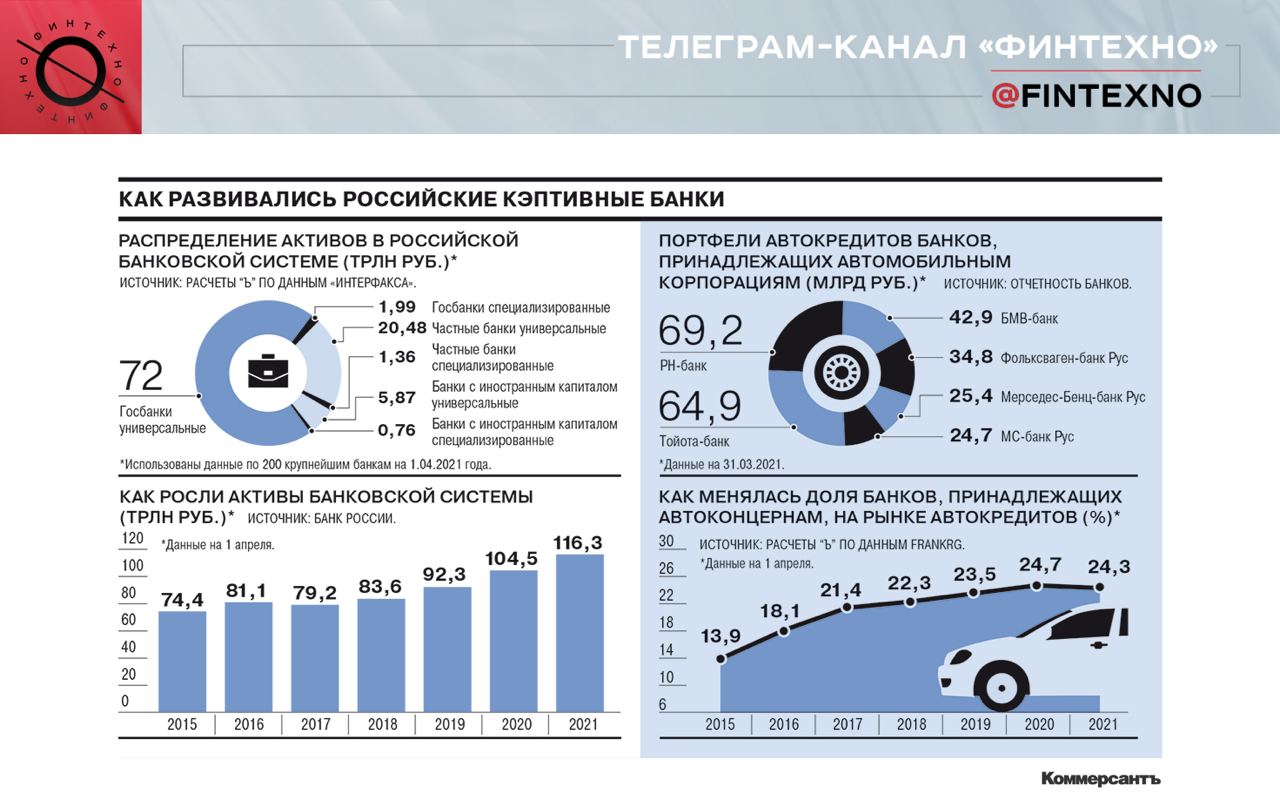

Кэптивные банки снова популярны в России — это настоящий тренд 2020-2021 года, особенно на рынке электронной коммерции. Wildberries, Ozon и Yandex уже обзавелись своими банками, ходят слухи, что на очереди Aliexpress.

Кажется, ритейлеры готовы побороться с автопромом за первенство на рынке кэптивных банков. Сейчас ими славятся автоконцерны — «РН-банк» (Renault Nissan), «Тойота-банк», «Фольксваген-банк Рус», «БМВ-банк», «МС-банк Рус» (Mitsubishi), «Мерседес-Бенц банк Рус».

Они фокусируются на автокредитовании и не стремятся выходить за рамки ключевого продукта. Банки ритейлеров, кажется, будут развиваться похожим образом: сосредоточатся на построении эффективного платежного сервиса для компаний-владельцев и не будут спешить с запуском кредитования.

Исключение в ряду кэптивных банков — «МТС-Банк». Это универсальная кредитная организация, которая развивается наравне с головной компанией и занимает заметную долю рынка.

Зачем ритейлеры покупают банки

• Экономить на расходах за проведение огромного количества платежей через сторонние финансовые компании и оставить эти деньги в своей экосистеме.

• Собрать больше данных о клиентах и ограничить доступ к ним сторонним организациям.

• Более эффективно связать потребителей и поставщиков внутри экосистемы.

• Потенциально — запустить кредитные продукты и диверсифицировать бизнес за счет нового прибыльного направления.

Кто дальше

Поиск новых источников дохода актуален не только для ритейлеров. Девелоперы уже предлагают не только продажу квартир, но и огромное количество дополнительных услуг, в том числе, финансовых: оформление сделок, выкуп квартир, trade-in. И вполне могут расширить его до открытия эскроу-счетов, РКО и кредитования. Потенциально — выйти на рынок ипотеки.

Они проводят многомиллионные сделки, имеют огромную базу клиентов и тоже могут быть заинтересованы в том, чтобы замкнуть финансовые потоки внутри своей группы компаний или даже развивать экосистему.

Кажется, ритейлеры готовы побороться с автопромом за первенство на рынке кэптивных банков. Сейчас ими славятся автоконцерны — «РН-банк» (Renault Nissan), «Тойота-банк», «Фольксваген-банк Рус», «БМВ-банк», «МС-банк Рус» (Mitsubishi), «Мерседес-Бенц банк Рус».

Они фокусируются на автокредитовании и не стремятся выходить за рамки ключевого продукта. Банки ритейлеров, кажется, будут развиваться похожим образом: сосредоточатся на построении эффективного платежного сервиса для компаний-владельцев и не будут спешить с запуском кредитования.

Исключение в ряду кэптивных банков — «МТС-Банк». Это универсальная кредитная организация, которая развивается наравне с головной компанией и занимает заметную долю рынка.

Зачем ритейлеры покупают банки

• Экономить на расходах за проведение огромного количества платежей через сторонние финансовые компании и оставить эти деньги в своей экосистеме.

• Собрать больше данных о клиентах и ограничить доступ к ним сторонним организациям.

• Более эффективно связать потребителей и поставщиков внутри экосистемы.

• Потенциально — запустить кредитные продукты и диверсифицировать бизнес за счет нового прибыльного направления.

Кто дальше

Поиск новых источников дохода актуален не только для ритейлеров. Девелоперы уже предлагают не только продажу квартир, но и огромное количество дополнительных услуг, в том числе, финансовых: оформление сделок, выкуп квартир, trade-in. И вполне могут расширить его до открытия эскроу-счетов, РКО и кредитования. Потенциально — выйти на рынок ипотеки.

Они проводят многомиллионные сделки, имеют огромную базу клиентов и тоже могут быть заинтересованы в том, чтобы замкнуть финансовые потоки внутри своей группы компаний или даже развивать экосистему.

{kind=link}

This media is not supported in your browser

VIEW IN TELEGRAM

Закрывая отделения, Банк Ирландии вкладывается в обучение цифровой грамотности. Чтобы помочь клиентам возрасте освоиться с цифровыми сервисами и мотивировать пользоваться банковскими услугами онлайн, банк запустил серию из 15 видеоуроков. Она называется «Ваш следующий шаг».

Ролики работают с ключевыми барьерами. У пожилых людей повышенная тревожность в отношении цифровых сервисов. Они переживают, что нажмут не ту кнопку или не смогут разобраться в интерфейсе, с осторожностью относятся к цифровым транзакциям и очень щепетильно — к безопасности платежей.

Забавные и добрые, ролики показывают преимущества использования цифровых сервисов, рассказывают о возможностях и объясняют, как конкретно ими воспользоваться.

Удивительно, что этот сегмент аудитории игнорируют большинство цифровых банков в России и в мире. Всем интереснее поколение Z, которое скоро станет ядром ЦА. Хотя, казалось бы, что может быть логичнее, чем попытаться дотянуться до тех, кто может принести доход уже сейчас.

Ролики работают с ключевыми барьерами. У пожилых людей повышенная тревожность в отношении цифровых сервисов. Они переживают, что нажмут не ту кнопку или не смогут разобраться в интерфейсе, с осторожностью относятся к цифровым транзакциям и очень щепетильно — к безопасности платежей.

Забавные и добрые, ролики показывают преимущества использования цифровых сервисов, рассказывают о возможностях и объясняют, как конкретно ими воспользоваться.

Удивительно, что этот сегмент аудитории игнорируют большинство цифровых банков в России и в мире. Всем интереснее поколение Z, которое скоро станет ядром ЦА. Хотя, казалось бы, что может быть логичнее, чем попытаться дотянуться до тех, кто может принести доход уже сейчас.

Центральная Азия стоит на пороге исламской финтех-революции. Сейчас это самый быстрорастущий сегмент финансовых технологий в странах Организации исламского сотрудничества (ОИС). Объем транзакций в 2020 году достиг $49 млрд, и это далеко не предел — всего 0,7% глобального объема операций.

Прогноз — рост со средним темпом 21% в год. И это с учетом того, что половина населения Центральной Азии все еще не охвачена финансовыми услугами. Интернет доступен только для 79% жителей Казахстана и примерно 50% Кыргызстана и Узбекистана.

Ожидаемый рост традиционных финансовых технологий за тот же период — 15%. Цифровую трансформацию Центральной Азии форсируют игроки, которые следуют принципам исламского банкинга — запрет на получение прибыли от займов, выплату процентов и вложения капитала в определенные сектора экономики (алкоголь, табак, азартные игры).

Понимая потребности мусульманского населения, банки адаптируют для нее существующие продукты, услуги и финтех-решения для потребительского финансирования и розничных инвестиций. В их числе — не только новаторы, такие как Al Hilal или Alif, но и традиционные игроки, которые видят потенциал аудитории и стремятся эффективно с ней взаимодействовать.

Отдельный вопрос — насколько это возможно в условиях нехватки господдержки и инвестиций в инфраструктуру.

Прогноз — рост со средним темпом 21% в год. И это с учетом того, что половина населения Центральной Азии все еще не охвачена финансовыми услугами. Интернет доступен только для 79% жителей Казахстана и примерно 50% Кыргызстана и Узбекистана.

Ожидаемый рост традиционных финансовых технологий за тот же период — 15%. Цифровую трансформацию Центральной Азии форсируют игроки, которые следуют принципам исламского банкинга — запрет на получение прибыли от займов, выплату процентов и вложения капитала в определенные сектора экономики (алкоголь, табак, азартные игры).

Понимая потребности мусульманского населения, банки адаптируют для нее существующие продукты, услуги и финтех-решения для потребительского финансирования и розничных инвестиций. В их числе — не только новаторы, такие как Al Hilal или Alif, но и традиционные игроки, которые видят потенциал аудитории и стремятся эффективно с ней взаимодействовать.

Отдельный вопрос — насколько это возможно в условиях нехватки господдержки и инвестиций в инфраструктуру.

This media is not supported in your browser

VIEW IN TELEGRAM

Уникальный кейс синергии финтеха и футбола. Благодаря интеграции с платформой Socios, на футболках ФК Валенсия в новом сезоне 2021/2022 появится токен болельщика — Fan Token VCF. Так клуб рассчитывает построить принципиально более эффективную коммуникацию с аудиторией на локальном и глобальном уровне.

Жетоны болельщиков — это коллекционные цифровые активы, выпущенные на блокчейне Chiliz. Они предоставляют владельцам доступ к правам голоса в опросах, VIP-вознаграждениям, эксклюзивным акциям с поддержкой AR, чат-форумам, играм и соревнованиям в мобильном приложении Socios.

Это принципиально новое решение для привлечения аудитории и повышения активности. Кроме ФК Валенсия в список партнеров Socios входят в том числе ФК Барселона, Пари Сен-Жермен, Ювентус, Милан и Манчестер Сити. Но только Валенсия разместила свой жетон на футболке и активно продвигает блокчейн-платформу для коммуникации болельщиков.

Жетоны болельщиков — это коллекционные цифровые активы, выпущенные на блокчейне Chiliz. Они предоставляют владельцам доступ к правам голоса в опросах, VIP-вознаграждениям, эксклюзивным акциям с поддержкой AR, чат-форумам, играм и соревнованиям в мобильном приложении Socios.

Это принципиально новое решение для привлечения аудитории и повышения активности. Кроме ФК Валенсия в список партнеров Socios входят в том числе ФК Барселона, Пари Сен-Жермен, Ювентус, Милан и Манчестер Сити. Но только Валенсия разместила свой жетон на футболке и активно продвигает блокчейн-платформу для коммуникации болельщиков.

Российские ритейлеры и IТ-компании покупают банки, но не рассказывают ничего конкретного о их будущем. Первым выступил Ozon: вице-президент по цифровым финансовым сервисам, Ваэ Овасапян, дал большое интервью «Коммерсанту», а мы выбрали главное.

Зачем Ozon нужен банк

Стратегическая задача финтех-направления — обслуживать как можно больше финансовых потребностей клиентов. Сделать нативный, бесшовный и удобный платежный инструмент можно только на своей IT-инфраструктуре, и банк — ее часть.

Почему «Оней»

Маленький банк — более быстрый, гибкий и удобный. У «Онея» хорошая история: там были понятные акционеры, чистая, прозрачная деятельность. Платежные продукты не требуют большого капитала. А капиталоемкие кредитные продукты ритейлер намерен делать с банками-партнерами.

Так уже работает Ozon.Invest — платформа кредитования продавцов маркетплейса. Стратегия партнерств позволяет дать выбор клиентам.

Как строится партнерство с крупными банками

Банк предоставляет все, что связано с фондированием. Большую часть продуктовой составляющей Ozon берет на себя, чтобы дать клиентам бесшовный опыт. Правила скоринга согласовываются индивидуально, самое главное — договоренности и скорость.

Возможности фондирования

Торговый маркетплейс и финансовые сервисы структурно разделены. Собственная микрокредитная организация «Озон Кредит» — это возможность дешево фондироваться и направлять деньги в банк на кредитование. Но стратегия финтех-направления не предполагает такого сценария.

Будущее собственного банка

Ценность финтеха Ozon строится вокруг e-commerce-бизнеса. Пока стратегия сконцентрирована на платежных инструментах — это дает очень большие преимущества на рынке. В платежах понятно, как быстро вырасти и дать клиентам дополнительные ценности или предложить нишевые продукты.

Экосистемный подход — не для Ozon

Ритейлер не рассматривал слияние с крупным банком для создания экосистемы. Это слишком сложно и рискованно.

Если экосистема — про единую авторизацию и все, что упрощает жизнь, это хорошо. Но если компания становится огромным конгломератом, однажды может потеряться фокус. Ozon верит в союз финтеха и e-commerce, но не стремится построить большой универсальный банк.

Зачем Ozon нужен банк

Стратегическая задача финтех-направления — обслуживать как можно больше финансовых потребностей клиентов. Сделать нативный, бесшовный и удобный платежный инструмент можно только на своей IT-инфраструктуре, и банк — ее часть.

Почему «Оней»

Маленький банк — более быстрый, гибкий и удобный. У «Онея» хорошая история: там были понятные акционеры, чистая, прозрачная деятельность. Платежные продукты не требуют большого капитала. А капиталоемкие кредитные продукты ритейлер намерен делать с банками-партнерами.

Так уже работает Ozon.Invest — платформа кредитования продавцов маркетплейса. Стратегия партнерств позволяет дать выбор клиентам.

Как строится партнерство с крупными банками

Банк предоставляет все, что связано с фондированием. Большую часть продуктовой составляющей Ozon берет на себя, чтобы дать клиентам бесшовный опыт. Правила скоринга согласовываются индивидуально, самое главное — договоренности и скорость.

Возможности фондирования

Торговый маркетплейс и финансовые сервисы структурно разделены. Собственная микрокредитная организация «Озон Кредит» — это возможность дешево фондироваться и направлять деньги в банк на кредитование. Но стратегия финтех-направления не предполагает такого сценария.

Будущее собственного банка

Ценность финтеха Ozon строится вокруг e-commerce-бизнеса. Пока стратегия сконцентрирована на платежных инструментах — это дает очень большие преимущества на рынке. В платежах понятно, как быстро вырасти и дать клиентам дополнительные ценности или предложить нишевые продукты.

Экосистемный подход — не для Ozon

Ритейлер не рассматривал слияние с крупным банком для создания экосистемы. Это слишком сложно и рискованно.

Если экосистема — про единую авторизацию и все, что упрощает жизнь, это хорошо. Но если компания становится огромным конгломератом, однажды может потеряться фокус. Ozon верит в союз финтеха и e-commerce, но не стремится построить большой универсальный банк.

{kind=link}

Новый уровень социальной ответственности демонстрируют британские банки. Barclays, Lloyds, NatWest, Monzo и Starling ввели запреты на траты в игорных заведениях. Любой клиент может инициативно включить блокировку — она будет действовать при транзакциях онлайн и офлайн.

Но это не панацея. Азартные игры — по-прежнему серьезная социальная проблема. Некоммерческая организация GambleAware совместно с Исследовательским центром личных финансов Бристольского университета изучили данные о транзакциях 1,5 миллиона клиентов HSBC и 10 000 клиентов Monzo и предложили дополнительные инициативы.

Все они собраны в практическом руководстве и помогут банкам лучше выявлять клиентов в зоне риска и помогать им избежать проблем с деньгами — на основе анализа финансового поведения. По самым скромным подсчетам, пять млн британцев зависимы от азартных игр, и многие из них этого не осознают.

Но это не панацея. Азартные игры — по-прежнему серьезная социальная проблема. Некоммерческая организация GambleAware совместно с Исследовательским центром личных финансов Бристольского университета изучили данные о транзакциях 1,5 миллиона клиентов HSBC и 10 000 клиентов Monzo и предложили дополнительные инициативы.

Все они собраны в практическом руководстве и помогут банкам лучше выявлять клиентов в зоне риска и помогать им избежать проблем с деньгами — на основе анализа финансового поведения. По самым скромным подсчетам, пять млн британцев зависимы от азартных игр, и многие из них этого не осознают.

#ФинтехУспех: Infina — вьетнамский сервис для инвестиций в финансовые активы и недвижимость

Пандемия подстегнула интерес к сберегательным и инвестиционным приложениям во всем мире, особенно к тем, которые ориентированы на новичков. Infina амбициозно называет себя вьетнамским Robinhood и в первом же раунде инвестиций получила $2 млн. Среди инвесторов — знаменитые венчурные фонд и бизнес-ангелы, а также топ-менеджеры Google и Netflix.

Контекст

В Юго-Восточной Азии огромной популярностью пользуются кошельки и супераппы, где клиент может решить практически любую задачу по управлению личными финансами. В том числе, инвестировать. Отдельные приложения для инвестиций не очень востребованы: их аудитория в сотни раз меньше, чем у популярных кошельков. Infina бросает вызов традиционному разделению рынка.

Пока инвестирование во Вьетнаме не популярно, но имеет огромный потенциал. За первые пять месяцев 2021 вьетнамцы открыли 50 тыс. брокерских счетов — это на 20% больше, чем за весь прошлый год. Стремительно растет проникновение интернета, более 3/4 людей используют финансовые онлайн-услуги.

Суть бизнеса

Приложение Infina запустилось в январе этого года. Минимальная сумма инвестиций — $25. На выбор — огромное количество активов: сберегательные счета, вклады, ПИФы, недвижимость целиком и по частям. Это простые продукты, которые не требуют особых знаний и постоянного контроля и как следствие — более распространены среди начинающих инвесторов. Акции не очень популярны в стране — в них инвестирует всего 3-4% вьетнамцев.

Сервис работает в партнерстве с такими акулами финансового рынка Вьетнама, как Dragon Capital, ACB Capital, Mirae Asset Fund Management и Viet Capital Asset Management.

Особенный сервис

Большинство пользователей Infina — в возрасте от 25 до 40 лет. Они знакомы с финансовыми продуктами для сбережений, но инвестиции с фиксированным доходом или ПИФы для них относительно новы. Интерфейс и контент приложения учитывает это.

Сразу после регистрации проводится риск-профилирование и сбор информации о доходах нового клиента. На основе этих данных сервис предлагает активы для старта инвестирования. Постепенно перечень доступных инструментов расширяется, появляется больше информации о рисках и доходности, полноценный профиль эмитента, более сложные инвестиционные стратегии. В приложении много образовательного контента в текстовом и видеоформате.

Полученные деньги пойдут на развитие системы идентификации Infina KYC (знай своего клиента), чтобы еще лучше анализировать риски и предпочтения пользователей.

Пандемия подстегнула интерес к сберегательным и инвестиционным приложениям во всем мире, особенно к тем, которые ориентированы на новичков. Infina амбициозно называет себя вьетнамским Robinhood и в первом же раунде инвестиций получила $2 млн. Среди инвесторов — знаменитые венчурные фонд и бизнес-ангелы, а также топ-менеджеры Google и Netflix.

Контекст

В Юго-Восточной Азии огромной популярностью пользуются кошельки и супераппы, где клиент может решить практически любую задачу по управлению личными финансами. В том числе, инвестировать. Отдельные приложения для инвестиций не очень востребованы: их аудитория в сотни раз меньше, чем у популярных кошельков. Infina бросает вызов традиционному разделению рынка.

Пока инвестирование во Вьетнаме не популярно, но имеет огромный потенциал. За первые пять месяцев 2021 вьетнамцы открыли 50 тыс. брокерских счетов — это на 20% больше, чем за весь прошлый год. Стремительно растет проникновение интернета, более 3/4 людей используют финансовые онлайн-услуги.

Суть бизнеса

Приложение Infina запустилось в январе этого года. Минимальная сумма инвестиций — $25. На выбор — огромное количество активов: сберегательные счета, вклады, ПИФы, недвижимость целиком и по частям. Это простые продукты, которые не требуют особых знаний и постоянного контроля и как следствие — более распространены среди начинающих инвесторов. Акции не очень популярны в стране — в них инвестирует всего 3-4% вьетнамцев.

Сервис работает в партнерстве с такими акулами финансового рынка Вьетнама, как Dragon Capital, ACB Capital, Mirae Asset Fund Management и Viet Capital Asset Management.

Особенный сервис

Большинство пользователей Infina — в возрасте от 25 до 40 лет. Они знакомы с финансовыми продуктами для сбережений, но инвестиции с фиксированным доходом или ПИФы для них относительно новы. Интерфейс и контент приложения учитывает это.

Сразу после регистрации проводится риск-профилирование и сбор информации о доходах нового клиента. На основе этих данных сервис предлагает активы для старта инвестирования. Постепенно перечень доступных инструментов расширяется, появляется больше информации о рисках и доходности, полноценный профиль эмитента, более сложные инвестиционные стратегии. В приложении много образовательного контента в текстовом и видеоформате.

Полученные деньги пойдут на развитие системы идентификации Infina KYC (знай своего клиента), чтобы еще лучше анализировать риски и предпочтения пользователей.

{kind=link}

Эпопея с переходом российских банков банков на отечественное ПО и оборудование закончилась в их пользу. Несмотря на все сложности, удалось договориться с Минцифры о постепенной замене иностранных систем по мере истечения лицензий или сроков амортизации.

ЦБ включат в процедуру импортозамещения в качестве профильного регулятора, а требования об обязательной замене коснутся только значимых объектов критической информационной инфраструктуры (КИИ).

Сроки

К 1 января 2023 года должны быть утверждены планы перехода: в них будут прописаны сроки завершения действующих лицензий или амортизации. Все, что заканчивается до 2023 года, нужно будет заменить сразу. Самые предусмотрительные перезакупились год назад, чтобы оттянуть замену на три-пять лет.

Постановление правительства с соответствующими нормативами примут осенью.

ЦБ включат в процедуру импортозамещения в качестве профильного регулятора, а требования об обязательной замене коснутся только значимых объектов критической информационной инфраструктуры (КИИ).

Сроки

К 1 января 2023 года должны быть утверждены планы перехода: в них будут прописаны сроки завершения действующих лицензий или амортизации. Все, что заканчивается до 2023 года, нужно будет заменить сразу. Самые предусмотрительные перезакупились год назад, чтобы оттянуть замену на три-пять лет.

Постановление правительства с соответствующими нормативами примут осенью.

Банки берут количеством: стараются выдать кредитные карты как можно большему количеству клиентов, но который месяц снижают лимиты. Только за июнь выдали 1,2 млн кредиток: это на 5% больше, чем в мае, и вдвое выше, чем в прошлом году (данные «Объединенного кредитного бюро»). Средний лимит по картам — 70,6 тыс. рублей против 72 тыс. руб. в апреле.

Наибольшей популярностью пользуются кредитки с лимитом 50-90 тыс. рублей. Карты с нулевым лимитом по-прежнему не популярны: последние три месяца выдачи держатся на уровне 25 тыс.

Повышенный спрос со стороны клиентов понятен: сезон отпусков, скоро начало учебного года. Банки как будто хотят воспользоваться ситуацией, но всячески стремятся снизить риски, ужесточая кредитную политику.

С одной стороны — заработать здесь и сейчас на комиссиях и просрочках, с другой — вовлечь клиента в цифровые сервисы более перспективным продуктом. Кредитная карта для этого хорошо подходит: она еще не воспринимаются как коммодити, рынок далек от насыщения: есть, над чем работать.

Наибольшей популярностью пользуются кредитки с лимитом 50-90 тыс. рублей. Карты с нулевым лимитом по-прежнему не популярны: последние три месяца выдачи держатся на уровне 25 тыс.

Повышенный спрос со стороны клиентов понятен: сезон отпусков, скоро начало учебного года. Банки как будто хотят воспользоваться ситуацией, но всячески стремятся снизить риски, ужесточая кредитную политику.

С одной стороны — заработать здесь и сейчас на комиссиях и просрочках, с другой — вовлечь клиента в цифровые сервисы более перспективным продуктом. Кредитная карта для этого хорошо подходит: она еще не воспринимаются как коммодити, рынок далек от насыщения: есть, над чем работать.

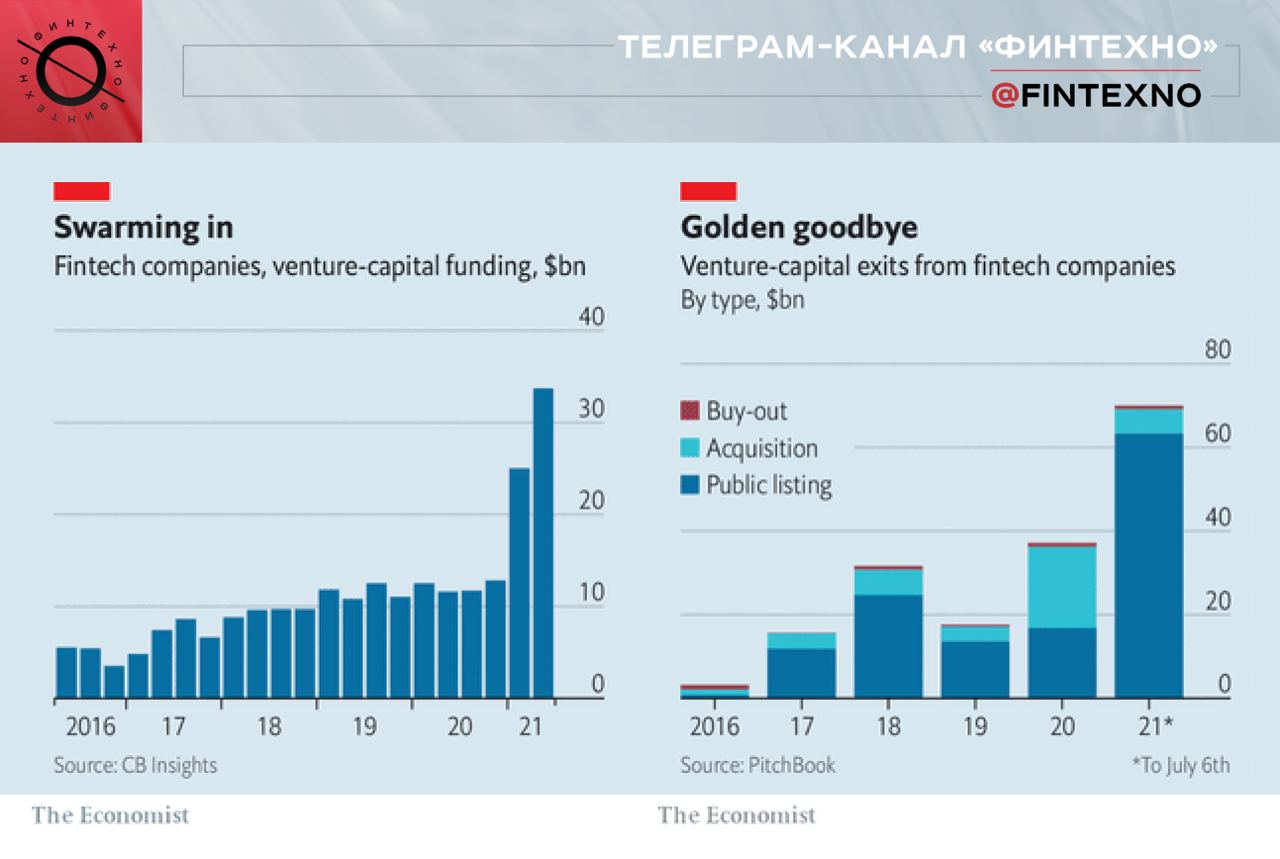

Инвестиции в финтех зашкаливают: только во втором квартале года рынок привлек $34 млрд инвестиций (данные The Economist). Это значит, что каждый пятый доллар венчурного капитала ушел в финтех. Общая капитализация финтех-рынка выросла до $1,1 трлн — это 10% мировой банковской и платежной индустрии. Абсолютный рекорд.

Бурный рост в цифрах

По данным PitchBook, только за половину 2021 венчурные компании продали доли в финтех-стартапах на $70 млрд, что почти вдвое больше, чем за весь 2020 год. А он был рекордным по этому показателю. Финтех-компании приняли участие в 372 слияниях в первом квартале, 21 из них — сделки стоимостью $1 млрд и более.

Только за последние несколько недель Visa заплатила $2,1 млрд за шведскую платежную платформу Tink. JPMorgan Chase покупает провайдера инструментов для устойчивого инвестирования OpenInvest, и это третье финтех-приобретение банка за шесть месяцев.

Немецкие челленджеры на рынке депозитов — Raisin и Deposit Solutions — объединяются. Многие становятся публичными. Яркая история последних дней — Wise, готовятся Marqeta (выпуск дебетовых карт), Robinhood (брокер без комиссий) и SoFi (онлайн-кредитор).

Естественно, рост спроса порождает рост цен. Visa покупает Tink по цене, в 60 раз превышающей годовой доход стартапа. Wise оценивается примерно в 20 раз больше его выручки и в 285 раз больше прибыли.

Особенная финтех-революция

Она все больше затрагивает крупных игроков — частные финтех-стартапы стоимостью более $100 млн привлекли на четверть больше инвестиций, чем годом ранее. Большинство сегодняшних звезд финтеха были созданы в начале 2010-х. Драйверы роста — платежные сервисы.

Кроме этого, меняется место действия. Пять лет назад в центре внимания были Америка и Китай. Сегодня — Европа и Латинская Америка. Шведская Klarna и британский Revolut Николая Сторонского стали самыми дорогими финтех-стартапами региона. Бразильский Nubank достиг оценки в $30 млрд.

Обратное развитие

Большинство стартапов были созданы в конкретных нишах, чтобы дать клиентам лучшие условия и сервис там, где банки не могут. Но теперь они расширяют предложение продуктов и сервисов, становятся платформами и даже экосистемами, покупают мелкие стартапы.

Яркий пример — Stripe, самая дорогая частная финтех-компания на Западе. Она создавалась как локальный платежный сервис для онлайн-бизнеса, а сейчас стоит $95 млрд и практически полностью закрывает потребности клиентов в части корпоративных финансов. За последние девять месяцев Stripe купила три стартапа.

Грань между финтехом и традиционными банковскими технологиями стирается. Банки покупают стартапы, чтобы восполнить пробелы в своих цифровых сервисах, сократить расходы и диверсифицировать доходы — меньше зависеть от кредитных продуктов. Особенно заметна активность Goldman Sachs и JPMorgan.

Бурный рост в цифрах

По данным PitchBook, только за половину 2021 венчурные компании продали доли в финтех-стартапах на $70 млрд, что почти вдвое больше, чем за весь 2020 год. А он был рекордным по этому показателю. Финтех-компании приняли участие в 372 слияниях в первом квартале, 21 из них — сделки стоимостью $1 млрд и более.

Только за последние несколько недель Visa заплатила $2,1 млрд за шведскую платежную платформу Tink. JPMorgan Chase покупает провайдера инструментов для устойчивого инвестирования OpenInvest, и это третье финтех-приобретение банка за шесть месяцев.

Немецкие челленджеры на рынке депозитов — Raisin и Deposit Solutions — объединяются. Многие становятся публичными. Яркая история последних дней — Wise, готовятся Marqeta (выпуск дебетовых карт), Robinhood (брокер без комиссий) и SoFi (онлайн-кредитор).

Естественно, рост спроса порождает рост цен. Visa покупает Tink по цене, в 60 раз превышающей годовой доход стартапа. Wise оценивается примерно в 20 раз больше его выручки и в 285 раз больше прибыли.

Особенная финтех-революция

Она все больше затрагивает крупных игроков — частные финтех-стартапы стоимостью более $100 млн привлекли на четверть больше инвестиций, чем годом ранее. Большинство сегодняшних звезд финтеха были созданы в начале 2010-х. Драйверы роста — платежные сервисы.

Кроме этого, меняется место действия. Пять лет назад в центре внимания были Америка и Китай. Сегодня — Европа и Латинская Америка. Шведская Klarna и британский Revolut Николая Сторонского стали самыми дорогими финтех-стартапами региона. Бразильский Nubank достиг оценки в $30 млрд.

Обратное развитие

Большинство стартапов были созданы в конкретных нишах, чтобы дать клиентам лучшие условия и сервис там, где банки не могут. Но теперь они расширяют предложение продуктов и сервисов, становятся платформами и даже экосистемами, покупают мелкие стартапы.

Яркий пример — Stripe, самая дорогая частная финтех-компания на Западе. Она создавалась как локальный платежный сервис для онлайн-бизнеса, а сейчас стоит $95 млрд и практически полностью закрывает потребности клиентов в части корпоративных финансов. За последние девять месяцев Stripe купила три стартапа.

Грань между финтехом и традиционными банковскими технологиями стирается. Банки покупают стартапы, чтобы восполнить пробелы в своих цифровых сервисах, сократить расходы и диверсифицировать доходы — меньше зависеть от кредитных продуктов. Особенно заметна активность Goldman Sachs и JPMorgan.

{kind=link}

Forwarded from Без рецепта

Москва хочет поучаствовать в пилоте по доставке рецептурных препаратов раньше сроков. Изначально расширение эксперимента планировалось после анализа опыта Белгородской области.

Инициативу лоббируют Сергей Собянин и Герман Греф. Формальными преимуществами доставки называют снижение очных обращений в аптеки и контроль над оборотом лекарств. Но пока не похоже, что аптеки стали местами активного распространения коронавируса, а отслеживать лекарства уже помогает система маркировки.

Ничего нового в предложении тоже нет: никаких психотропных препаратов и лекарств с содержанием спирта больше 25%. Верифицироваться покупатель будет через QR-код и ЕМИАС. Примерно такую же схему предлагали в ОZON, но с добавлением паспорта.

Пилот должен начаться в 2022 году и продлится до 2023 года. Скорее всего, вопрос уже решенный – в СМИ фигурирует информация о согласовании Татьяной Голиковой. Продвигают идею настоящие тяжеловесы отечественного лоббизма.

Присутствие в списке главы Сбера намекает, что у "СберЕаптеки" масштабные планы на рецептурку. На безрецептурные препараты приходится только 40% продаж в онлайн-сегменте и денег они приносят ощутимо меньше.

Инициативу лоббируют Сергей Собянин и Герман Греф. Формальными преимуществами доставки называют снижение очных обращений в аптеки и контроль над оборотом лекарств. Но пока не похоже, что аптеки стали местами активного распространения коронавируса, а отслеживать лекарства уже помогает система маркировки.

Ничего нового в предложении тоже нет: никаких психотропных препаратов и лекарств с содержанием спирта больше 25%. Верифицироваться покупатель будет через QR-код и ЕМИАС. Примерно такую же схему предлагали в ОZON, но с добавлением паспорта.

Пилот должен начаться в 2022 году и продлится до 2023 года. Скорее всего, вопрос уже решенный – в СМИ фигурирует информация о согласовании Татьяной Голиковой. Продвигают идею настоящие тяжеловесы отечественного лоббизма.

Присутствие в списке главы Сбера намекает, что у "СберЕаптеки" масштабные планы на рецептурку. На безрецептурные препараты приходится только 40% продаж в онлайн-сегменте и денег они приносят ощутимо меньше.

«Сбер» приготовился к открытию границ — наконец-то реализовал планы по сотрудничеству с American Express. С карт американской платежной системы можно будет снимать наличные в устройствах самообслуживания «СберБанка» и платить в интернет-магазинах. Количество и географию торговых точек и банкоматов обещают активно расширять в ближайшие два года.

Для платежной системы это большое событие — владельцы карт смогут полноценно использовать их для ежедневных покупок и путешествий по России. Сейчас American Express принимают единицы торговых точек, во всей Москве — не больше 50 банкоматов. Фактически, она оперирует в РФ на инфраструктуре единственного партнера — «Банка Русский Стандарт».

«Сбер» получит весомое УТП в глазах клиентов. И физлиц, которые пользуются картами American Express, и ритейла, для которого расширение способов платежей — это возможность увеличить торговый оборот. И, естественно, заработает на комиссиях. Экосистема сама себя не оплатит.

Для платежной системы это большое событие — владельцы карт смогут полноценно использовать их для ежедневных покупок и путешествий по России. Сейчас American Express принимают единицы торговых точек, во всей Москве — не больше 50 банкоматов. Фактически, она оперирует в РФ на инфраструктуре единственного партнера — «Банка Русский Стандарт».

«Сбер» получит весомое УТП в глазах клиентов. И физлиц, которые пользуются картами American Express, и ритейла, для которого расширение способов платежей — это возможность увеличить торговый оборот. И, естественно, заработает на комиссиях. Экосистема сама себя не оплатит.

Планам НСПК по продвижению за границей может помешать закрытие Maestro. По рынку снова ходят слухи о том, что Mastercard планирует избавиться от второго бренда. Если это случится, расплачиваться «Миром» за пределами России будет проблематично.

Другие партнеры — UnionPay и JCB — менее широко представлены в мире. Сама НСПК хотя и намерена обеспечить прием «Мира» во всех странах, где много российских туристов, но пока добралась только до Турции, Вьетнама и Кипра. На очереди ОАЭ и Южная Корея.

Поддерживать одновременно два бренда Mastercard невыгодно. Тем более, Maestro не приносит большой прибыли: комиссии по картам низкие, использование ограничено — особенно в электронной коммерции. Но пока Maestro работает в штатном режиме, а Mastercard отказывается от комментариев.

Кобейджинговыми картами «Мир» и Maestro можно расплатиться везде, где принимают Mastercard — в России и за рубежом. Их выпускают ВТБ, Газпромбанк, МТС-банк, Челябинвестбанк, банк «Приморье». Эмиссия оценивается примерно в 3 млн штук, и это лишь малая доля общего количества карт «Мир» в России.

Другие партнеры — UnionPay и JCB — менее широко представлены в мире. Сама НСПК хотя и намерена обеспечить прием «Мира» во всех странах, где много российских туристов, но пока добралась только до Турции, Вьетнама и Кипра. На очереди ОАЭ и Южная Корея.

Поддерживать одновременно два бренда Mastercard невыгодно. Тем более, Maestro не приносит большой прибыли: комиссии по картам низкие, использование ограничено — особенно в электронной коммерции. Но пока Maestro работает в штатном режиме, а Mastercard отказывается от комментариев.

Кобейджинговыми картами «Мир» и Maestro можно расплатиться везде, где принимают Mastercard — в России и за рубежом. Их выпускают ВТБ, Газпромбанк, МТС-банк, Челябинвестбанк, банк «Приморье». Эмиссия оценивается примерно в 3 млн штук, и это лишь малая доля общего количества карт «Мир» в России.

Скандальное приложение для торговли акциями Robinhood хочет привлечь $2,3 млрд в ходе предстоящего IPO и повысить оценку до $35 млрд. Согласно обновленному проспекту, который компания подала в Комиссию по ценным бумагам и биржам США, около 55 млн акций будут продаваться под тикером HOOD по цене от $38 до $42.

Если IPO пройдет успешно, основатели Robinhood станут долларовыми миллиардерами — наряду с владельцами Coinbase, Affirm и Marqeta. Вместе Влад Тенев и Байджу Бхатт будут владеть 7,9% акций в обращении, каждый продаст бумаги на сумму около $50 млн.

Не удивимся, если IPO пройдет так же феерично, как вся небольшая история компании. С одной стороны, Robinhood — один из самых успешных стартапов в мире. Только за второй квартал 2021 количество открытых счетов увеличилось на 3,5 млн и достигло 22,5 млн. Рост выручки во втором квартале — двукратный по сравнению с прошлым годом. Правда, прибыли пока нет: ожидаемый чистый убыток по итогам года — $537 млн.

В другой стороны — известность за счет скандалов. Самый известный связан с акциями GameStop — компании пришлось выплатить штраф $57 млн и еще $12,6 млн компенсаций клиентам. В декабре — еще $65 млн за манипуляции, из-за которых трейдеры потеряли £34.

Если IPO пройдет успешно, основатели Robinhood станут долларовыми миллиардерами — наряду с владельцами Coinbase, Affirm и Marqeta. Вместе Влад Тенев и Байджу Бхатт будут владеть 7,9% акций в обращении, каждый продаст бумаги на сумму около $50 млн.

Не удивимся, если IPO пройдет так же феерично, как вся небольшая история компании. С одной стороны, Robinhood — один из самых успешных стартапов в мире. Только за второй квартал 2021 количество открытых счетов увеличилось на 3,5 млн и достигло 22,5 млн. Рост выручки во втором квартале — двукратный по сравнению с прошлым годом. Правда, прибыли пока нет: ожидаемый чистый убыток по итогам года — $537 млн.

В другой стороны — известность за счет скандалов. Самый известный связан с акциями GameStop — компании пришлось выплатить штраф $57 млн и еще $12,6 млн компенсаций клиентам. В декабре — еще $65 млн за манипуляции, из-за которых трейдеры потеряли £34.

{kind=link}

Российские банки за последний год заметно сократили офлайн-присутствие. В основном закрывали дополнительные и операционно-кассовые офисы, территориально лидируют Московская область, Москва и Санкт-Петербург (данные ЦБ РФ).

Жаль, что нет аналитики, какая доля офлайн-точек закрылась из-за отзыва лицензий. Было бы интересно посмотреть на чистый эффект цифровизации обслуживания. Есть подозрение, что цифры будут не столь впечатляющими.

Жаль, что нет аналитики, какая доля офлайн-точек закрылась из-за отзыва лицензий. Было бы интересно посмотреть на чистый эффект цифровизации обслуживания. Есть подозрение, что цифры будут не столь впечатляющими.

С подачи крупного бизнеса борьба с телефонным мошенничеством выходит на государственный уровень и может стать частью нацпрограммы «Цифровая экономика». Цель амбициозная — снижение телефонного мошенничества в десять раз к 2024 году и создание центра кибербезопасности для облачных госсистем.

Инициатор дополнений к нацпрограмме — АНО «Цифровая экономика». До 1 октября участники объединения должны подготовить список мероприятий для достижения целей. Пока нет даже единой методики сбора и подсчета данных о правонарушениях с использованием IP-телефонии и единой статистики по киберпреступлениям.

Каким должен быть центр кибербезопасности

Речь идет о создании системы территориально распределенного SOC с использованием государственно-частной модели. Отвечать за реализацию будет АНО «Цифровая экономика», которое объединяет самых крупных и технологичных участников рынка. Экосистема кибербезопасности обеспечит единую базу знаний, точку контроля и управления.

Инициаторы — «Сбер», «Ростелеком», МТС, «ЭР-Телеком Холдинг», «Гостех», Минцифры, ФСБ, ФСТЭК, компании отраслей ИТ и информационной безопасности.

Как будут бороться с телефонным мошенничеством

• Регулирование IP-телефонии, контроль звонков.

• Блокировка звонков с подменой номера на уровне операторов.

• Ограничения на транзит мошеннического трафика.

Инициаторы — «Сбер», «МегаФон», «ВымпелКом», «Ростелеком», «ЭР-Телеком Холдинг», ЦБ, МВД, Минцифры и Роскомнадзор. Объем необходимого финансирования — 100–150 млн рублей.

Вот только незадача: тратить свои деньги не хочет никто. Госструктуры считают, что финансирование должно поступить от участников рынка, а они ждут госденег. А пока за все платят люди, которых каждый день обкрадывают на миллионы рублей: 9 млрд только за прошлый год.

Инициатор дополнений к нацпрограмме — АНО «Цифровая экономика». До 1 октября участники объединения должны подготовить список мероприятий для достижения целей. Пока нет даже единой методики сбора и подсчета данных о правонарушениях с использованием IP-телефонии и единой статистики по киберпреступлениям.

Каким должен быть центр кибербезопасности

Речь идет о создании системы территориально распределенного SOC с использованием государственно-частной модели. Отвечать за реализацию будет АНО «Цифровая экономика», которое объединяет самых крупных и технологичных участников рынка. Экосистема кибербезопасности обеспечит единую базу знаний, точку контроля и управления.

Инициаторы — «Сбер», «Ростелеком», МТС, «ЭР-Телеком Холдинг», «Гостех», Минцифры, ФСБ, ФСТЭК, компании отраслей ИТ и информационной безопасности.

Как будут бороться с телефонным мошенничеством

• Регулирование IP-телефонии, контроль звонков.

• Блокировка звонков с подменой номера на уровне операторов.

• Ограничения на транзит мошеннического трафика.

Инициаторы — «Сбер», «МегаФон», «ВымпелКом», «Ростелеком», «ЭР-Телеком Холдинг», ЦБ, МВД, Минцифры и Роскомнадзор. Объем необходимого финансирования — 100–150 млн рублей.

Вот только незадача: тратить свои деньги не хочет никто. Госструктуры считают, что финансирование должно поступить от участников рынка, а они ждут госденег. А пока за все платят люди, которых каждый день обкрадывают на миллионы рублей: 9 млрд только за прошлый год.

В Европе все идет к тотальному контролю за крупными тратами и обращением криптовалют. Еврокомиссия хочет запретить анонимные криптокошельки и платежи наличными на сумму более €10 тыс. Естественно, под благим предлогом борьбы с отмыванием средств и финансированием терроризма.

Пока лимиты на платежи наличными действуют только в отдельных странах ЕС: в Греции €500, в Чехии €10,5 тыс. Теперь максимальный лимит будет единым для всех, по желанию страны смогут его снижать.

Запрет анонимных криптокошельков позволит лучше отслеживать движение цифровых валют. Еврокомиссия хочет, чтобы поставщики платежных услуг по криптоактивам включали во все переводы полную информацию об отправителе и получателе. И это — в дополнение к обязательству криптобирж предоставлять информацию о клиентах налоговым органам и регуляторам.

Риски, ответственность и затраты на реализацию инициативы, скорее всего, лягут на участников рынка. Криптобиржам могут запретить пропускать любые операции с использованием анонимных кошельков, а в отношении криптопроектов, разрабатывающих такие решения, ввести ограничения.

Россия тоже движется в сторону жесткого контроля за криптовалютами, но пока другим путем. Криптовалюты признаются имуществом, которое необходимо декларировать, МВД и Генпрокуратура продумывают механизмы конфискации, Минфин предлагал лишать свободы за нарушение правил обращения криптовалют. Банки замораживают счета клиентов, которые при переводе криптоактивов в фиатные не проходят процедуру проверки.

Пока лимиты на платежи наличными действуют только в отдельных странах ЕС: в Греции €500, в Чехии €10,5 тыс. Теперь максимальный лимит будет единым для всех, по желанию страны смогут его снижать.

Запрет анонимных криптокошельков позволит лучше отслеживать движение цифровых валют. Еврокомиссия хочет, чтобы поставщики платежных услуг по криптоактивам включали во все переводы полную информацию об отправителе и получателе. И это — в дополнение к обязательству криптобирж предоставлять информацию о клиентах налоговым органам и регуляторам.

Риски, ответственность и затраты на реализацию инициативы, скорее всего, лягут на участников рынка. Криптобиржам могут запретить пропускать любые операции с использованием анонимных кошельков, а в отношении криптопроектов, разрабатывающих такие решения, ввести ограничения.

Россия тоже движется в сторону жесткого контроля за криптовалютами, но пока другим путем. Криптовалюты признаются имуществом, которое необходимо декларировать, МВД и Генпрокуратура продумывают механизмы конфискации, Минфин предлагал лишать свободы за нарушение правил обращения криптовалют. Банки замораживают счета клиентов, которые при переводе криптоактивов в фиатные не проходят процедуру проверки.

⚡️Qiwi продаст 40% «Точки» Банку «Открытие» ориентировочно за 4,95 млрд рублей. Сделку планируется закрыть в третьем квартале, сумма может измениться на основе аудированных результатов «Точки» по итогам года.

Qiwi успела инвестировать в «Точку» 2,1 млрд рублей и получить 0,6 млрд рублей дивидендов. Сделка с «Открытием» на озвученных условиях — это 2,5-кратная отдача инвестиций.

Qiwi успела инвестировать в «Точку» 2,1 млрд рублей и получить 0,6 млрд рублей дивидендов. Сделка с «Открытием» на озвученных условиях — это 2,5-кратная отдача инвестиций.

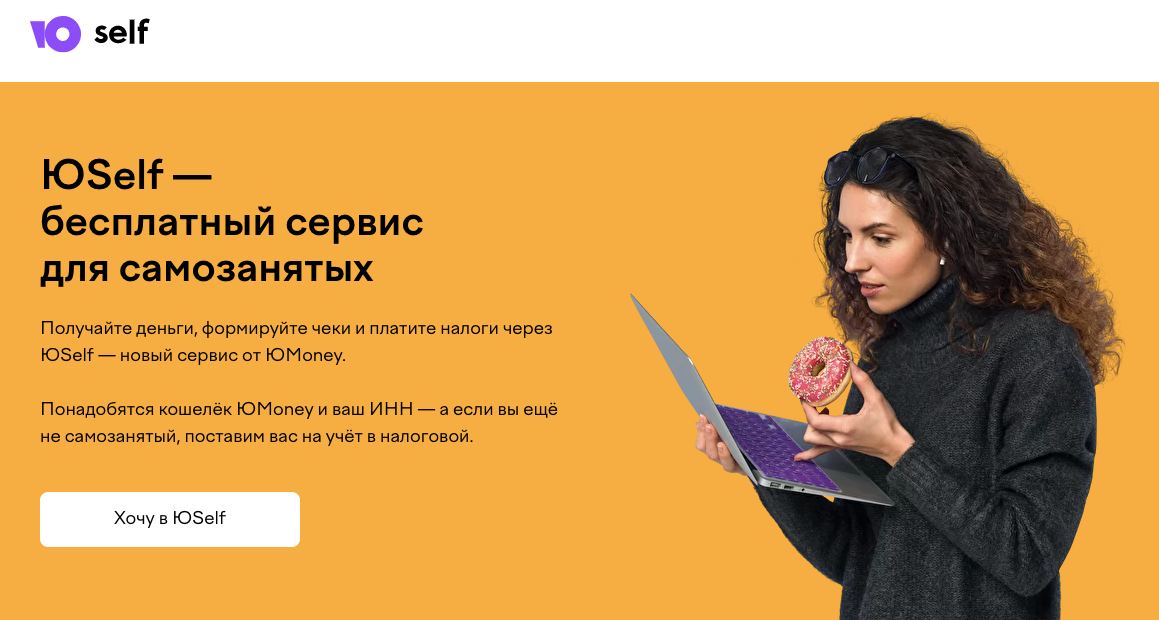

Кажется, «Сбер» определился со стратегией продвижения и развития «ЮMoney» — запустил на базе платежного сервиса услуги для самозанятых под брендом «ЮSelf». Пользователи нового сервиса могут встать на учет в налоговой и сняться с него, создавать чеки, платить налоги, получать уведомления и расчеты. Есть даже интеграция с платформами для фрилансеров.

Для клиентов новость хорошая — на рынке наконец-то появляются комплексные банковские сервисы для самозанятых, где можно удобно управлять финансами. Пока они в дефиците: есть «Мой налог» от ФНС, точечные возможности в интернет-банках. В мобильное приложение полноценный сервис для самозанятых интегрировал сам же «Сбер». И он справляется со своими задачами довольно неплохо, если не считать мелких проблем с клиентским опытом.

«ЮSelf» фактически дает те же ценности, но работает в связке со счетом «ЮMoney»: деньги можно переводить, инвестировать и тратить. Ориентир на аудиторию, которая плохо охвачена банками, поможет «Сберу» быстрее развивать платежный сервис в своей же экосистеме.

Результаты уже есть. За первые пять месяцев 2021 количество фрилансеров-клиентов «ЮMoney» увеличилось вдвое, оборот платежей — в шесть раз, а число транзакций — в пять. За первые недели после запуска «ЮSelf» 1,5 тысячи самозанятых оказали услуги на 1,5 млн рублей. Похоже на успех.

Для клиентов новость хорошая — на рынке наконец-то появляются комплексные банковские сервисы для самозанятых, где можно удобно управлять финансами. Пока они в дефиците: есть «Мой налог» от ФНС, точечные возможности в интернет-банках. В мобильное приложение полноценный сервис для самозанятых интегрировал сам же «Сбер». И он справляется со своими задачами довольно неплохо, если не считать мелких проблем с клиентским опытом.

«ЮSelf» фактически дает те же ценности, но работает в связке со счетом «ЮMoney»: деньги можно переводить, инвестировать и тратить. Ориентир на аудиторию, которая плохо охвачена банками, поможет «Сберу» быстрее развивать платежный сервис в своей же экосистеме.

Результаты уже есть. За первые пять месяцев 2021 количество фрилансеров-клиентов «ЮMoney» увеличилось вдвое, оборот платежей — в шесть раз, а число транзакций — в пять. За первые недели после запуска «ЮSelf» 1,5 тысячи самозанятых оказали услуги на 1,5 млн рублей. Похоже на успех.

{kind=link}

Модель BNPL стремительно распространяется по рынку и ожидаемо дошла до бизнес-расходов. Американский стартап Capchase запускает новый продукт — рассрочка для крупных трат малого и среднего бизнеса. Expense Financing — это возможность сейчас оплатить крупные счета или выдать зарплату сотрудникам и погасить задолженность постепенно, с шагом в три, шесть или 12 месяцев.

Распределяя платежи по времени, бизнес получает возможность использовать деньги на счетах на развитие или инвестиции, избежать крупных единовременных списаний и более гибко управлять бюджетом. Например, не брать кредит под большой процент, если деньги нужны сейчас, а поступление от клиента задерживается.

В идею уже поверили крупные инвесторы: на реализацию инициативы Capchase получила $280 млн. Деньги пойдут на развитие нового продукта и выход за пределы США, Великобритании и Испании в другие европейские страны.

Распределяя платежи по времени, бизнес получает возможность использовать деньги на счетах на развитие или инвестиции, избежать крупных единовременных списаний и более гибко управлять бюджетом. Например, не брать кредит под большой процент, если деньги нужны сейчас, а поступление от клиента задерживается.

В идею уже поверили крупные инвесторы: на реализацию инициативы Capchase получила $280 млн. Деньги пойдут на развитие нового продукта и выход за пределы США, Великобритании и Испании в другие европейские страны.