«С годами становится лучше только Нагиев, все остальное нужно менять» — с этих слов сегодня началась презентация новых принципов экосистемной культуры МТС. Компания рассчитывает, что они помогут ей стать самой креативной и создавать лучшие продукты.

Собрали весь топ-менеджмент — персонал, ИТ, комплаенс, медиабизнес, клиентский опыт, маркетинг, финансы, право, безопасность. От финтеха был Кирилл Гурбанов в роли модератора — сегодня он возглавляет департамент цифрового банкинга МТС. Он зачитывал «ценности», а топ-менеджеры по очереди рассказывали, что это значит и как должно применяться в работе.

Главный показатель работы — результат, а не усилия или время. Наше благосостояние зависит от того, счастлив клиент или нет. Не нужно тратить зря время, свое и коллег. Больше всего нам понравилось про крутость: «Круто — это выше ожиданий, а не рутина. Если температура превышена, то яйца крутые. Если нет, то всмятку». Очень символично, учитывая логотип компании и хэштег трансляции.

В процессе презентации топ-менеджеры крепили фотографии на доску, примеряли спортивные принадлежности, лопали шарики, резали провода, собирали мебель, рисовали логотип компании. Хорошо, что модераторы не оставили зрителей один на один с символичным креативом и помогли разобраться: «если кто не понял, шары — это символ пустых обещаний».

Применение новых ценностей начнется с перекрашивания всех каналов коммуникации и стен в офисах, потом будут модифицированы программы онбординга новых сотрудников, признания и управленческие тренинги. Систему ценностей начнут встраивать в назначение и подбор. Результатами поделятся на демо-дне в сентябре.

Собрали весь топ-менеджмент — персонал, ИТ, комплаенс, медиабизнес, клиентский опыт, маркетинг, финансы, право, безопасность. От финтеха был Кирилл Гурбанов в роли модератора — сегодня он возглавляет департамент цифрового банкинга МТС. Он зачитывал «ценности», а топ-менеджеры по очереди рассказывали, что это значит и как должно применяться в работе.

Главный показатель работы — результат, а не усилия или время. Наше благосостояние зависит от того, счастлив клиент или нет. Не нужно тратить зря время, свое и коллег. Больше всего нам понравилось про крутость: «Круто — это выше ожиданий, а не рутина. Если температура превышена, то яйца крутые. Если нет, то всмятку». Очень символично, учитывая логотип компании и хэштег трансляции.

В процессе презентации топ-менеджеры крепили фотографии на доску, примеряли спортивные принадлежности, лопали шарики, резали провода, собирали мебель, рисовали логотип компании. Хорошо, что модераторы не оставили зрителей один на один с символичным креативом и помогли разобраться: «если кто не понял, шары — это символ пустых обещаний».

Применение новых ценностей начнется с перекрашивания всех каналов коммуникации и стен в офисах, потом будут модифицированы программы онбординга новых сотрудников, признания и управленческие тренинги. Систему ценностей начнут встраивать в назначение и подбор. Результатами поделятся на демо-дне в сентябре.

{kind=link}

С чем боролись, на то и напоролись: ЦБ монополизирует цифровую экономику, используя экосистему СБП. Напомним, изначально система создавалась, чтобы составить конкуренцию технологии «Сбера», который несколько лет назад занимал 94% рынка переводов по номеру телефона.

С 1 апреля 2022 года банки будут обязаны использовать приложение СБП Pay и подключить все разрабатываемые сервисы СБП, в частности переводы в пользу юридических лиц. Такое требование зафиксировано в новом положении «О платежной системе Банка России».

Также документ запрещает банкам устанавливать лимит отправки денег через СБП менее 150 тыс. рублей в день, и ЦБ категорически не намерен его менять. Это требование вызвало гораздо большую реакцию рынка, потому что напрямую влияет на доход банка и управление рисками. А еще очень удачно отвлекло внимание от монопольных замашек регулятора.

С 1 апреля 2022 года банки будут обязаны использовать приложение СБП Pay и подключить все разрабатываемые сервисы СБП, в частности переводы в пользу юридических лиц. Такое требование зафиксировано в новом положении «О платежной системе Банка России».

Также документ запрещает банкам устанавливать лимит отправки денег через СБП менее 150 тыс. рублей в день, и ЦБ категорически не намерен его менять. Это требование вызвало гораздо большую реакцию рынка, потому что напрямую влияет на доход банка и управление рисками. А еще очень удачно отвлекло внимание от монопольных замашек регулятора.

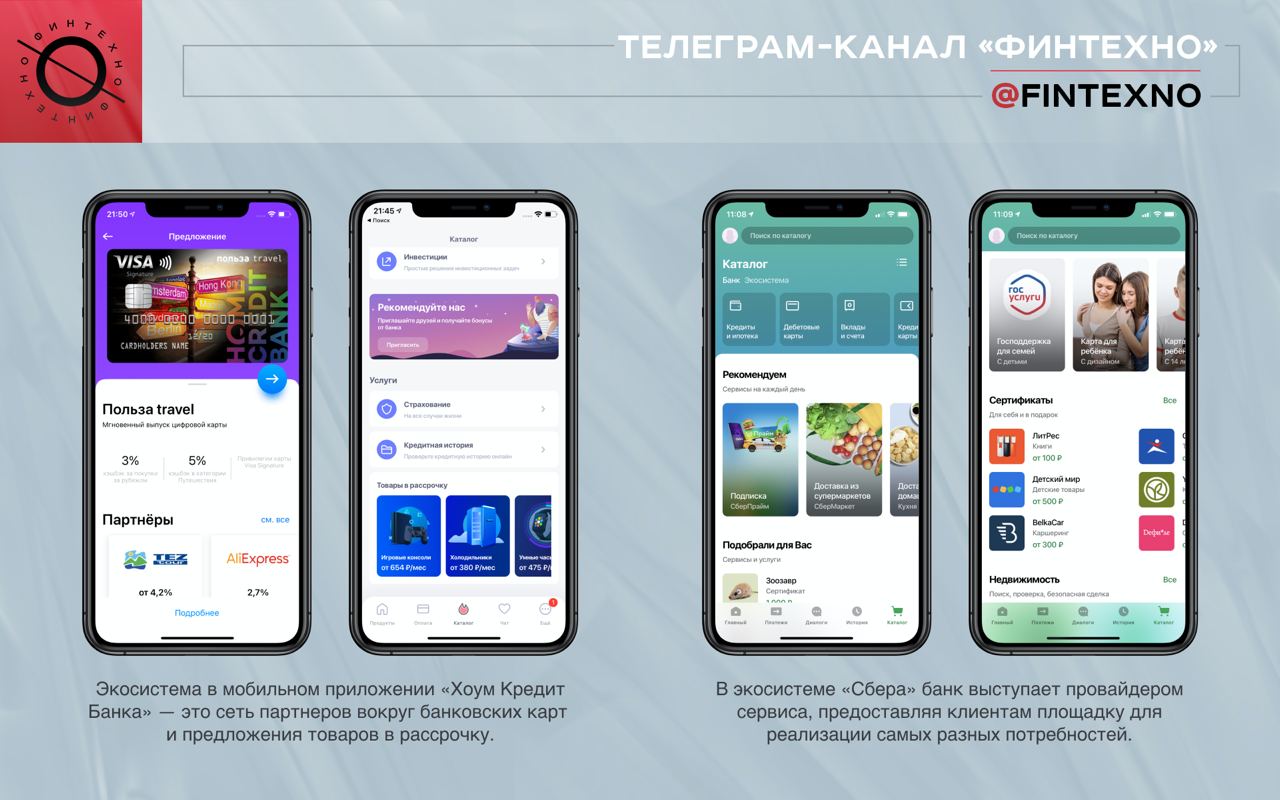

На днях «Хоум Кредит Банк» подал заявки на регистрацию 42 торговых знаков в разных областях, и по логике они напоминают подход «Сбера»: «ХоумТВ», «ХоумМаркет», «ХоумДрайв». В сообществе сразу стали обсуждать, что банк будет строить похожую экосистему сервисов. Какой она будет, если это правда?

«Хоум Кредит Банк» уже делает первые шаги к экосистеме в своем мобильном приложении. Сейчас это предложения товаров в рассрочку и сеть партнеров вокруг продуктов банка: при оплате картой клиент получает скидку или кэшбэк.

Похожий подход практикуют большинство российских банков, которые начинают развивать свои экосистемы — «Альфа-Банк», «Райффайзенбанк», «БКС-Банк». На сегодняшний день, лучшая партнерская сеть вокруг продукта — в мобильном приложении «Совкомбанка».

«Сбер» и «Тинькофф» строят экосистему принципиально иначе. Банк выступает провайдером не просто финансовой выгоды, а сервиса, предоставляя площадку для выбора и покупки. Такой сервис помогает клиентам решать максимум задач «в одном окне»: товары и услуги легко найти в едином каталоге, есть финансовая выгода от партнеров банка, не нужно лишний раз вводить платежные и личные данные.

Разница только в том, что «Тинькофф» интегрирует площадку в мобильный банк и становится суперприложением, как Kaspi в Казахстане или Alipay в Китае. А в «Сбере» это стороннее приложение-сервис, которое связано с мобильным банком единой инфраструктурой для идентификации, персональных и платежных данных — как у Яндекса, Google и Apple.

«Хоум Кредит Банк» уже делает первые шаги к экосистеме в своем мобильном приложении. Сейчас это предложения товаров в рассрочку и сеть партнеров вокруг продуктов банка: при оплате картой клиент получает скидку или кэшбэк.

Похожий подход практикуют большинство российских банков, которые начинают развивать свои экосистемы — «Альфа-Банк», «Райффайзенбанк», «БКС-Банк». На сегодняшний день, лучшая партнерская сеть вокруг продукта — в мобильном приложении «Совкомбанка».

«Сбер» и «Тинькофф» строят экосистему принципиально иначе. Банк выступает провайдером не просто финансовой выгоды, а сервиса, предоставляя площадку для выбора и покупки. Такой сервис помогает клиентам решать максимум задач «в одном окне»: товары и услуги легко найти в едином каталоге, есть финансовая выгода от партнеров банка, не нужно лишний раз вводить платежные и личные данные.

Разница только в том, что «Тинькофф» интегрирует площадку в мобильный банк и становится суперприложением, как Kaspi в Казахстане или Alipay в Китае. А в «Сбере» это стороннее приложение-сервис, которое связано с мобильным банком единой инфраструктурой для идентификации, персональных и платежных данных — как у Яндекса, Google и Apple.

{kind=link}

⚡️ Цб установит критерии для мобильных приложений банков — проект соответствующего указания опубликован на сайте ЦБ. Оно вступит в силу 1 января 2022 года.

Если у банка с универсальной лицензией одно приложение, он будет обязан обеспечить частным клиентам возможность открывать счета в рублях и получать кредиты без личного присутствия после проведения идентификации. Если у банка несколько мобильных приложений, критерии будут распространяться на то, которым пользуется больше клиентов.

Если у банка с универсальной лицензией одно приложение, он будет обязан обеспечить частным клиентам возможность открывать счета в рублях и получать кредиты без личного присутствия после проведения идентификации. Если у банка несколько мобильных приложений, критерии будут распространяться на то, которым пользуется больше клиентов.

⚡️ С конца апреля пользователи карт «Мир» наконец-то смогут использовать Apple Pay. В бюллетене, который платежная система разослала банкам, нет жестких требований по датам подключения.

Для платежной системы это большой шаг, который поможет конкурировать с Visa и Mastercard. Это должно повысить количество активных пользователей карт и привлечь новых пользователей — владельцев iPhone, для которых наличие поддержки Apple Pay критически важно.

Для платежной системы это большой шаг, который поможет конкурировать с Visa и Mastercard. Это должно повысить количество активных пользователей карт и привлечь новых пользователей — владельцев iPhone, для которых наличие поддержки Apple Pay критически важно.

Шаг вперед, два назад. «Миром», конечно, можно будет расплатиться через Apple Pay, но не со всеми. С 27 апреля платежная система запретит пополнять со своих карт иностранные электронные кошельки. Не по своей воле — это требование ЦБ.

Естественно, все на благо людей — чтобы минимизировать риск «сомнительных переводов». Ведь электронные кошельки могут принадлежать онлайн-казино, букмекерам и другим игрокам серого рынка. Ранее подобный запрет коснулся QIWI и ЮMoney, из-за чего их клиенты больше не могут совершать покупки на Aliexpress.

Естественно, все на благо людей — чтобы минимизировать риск «сомнительных переводов». Ведь электронные кошельки могут принадлежать онлайн-казино, букмекерам и другим игрокам серого рынка. Ранее подобный запрет коснулся QIWI и ЮMoney, из-за чего их клиенты больше не могут совершать покупки на Aliexpress.

⚡️Кредиты на цифровизацию станут доступны не только крупному бизнесу. Минцифры предложило снизить минимальный размер займа в пять раз — до 5 млн рублей. А выдавать такие кредиты смогут банки, у которых нет 20 млрд рублей собственных средств.

Программа субсидирования процентной ставки на кредиты для цифровизации российских компаний работает с 2019 года. В 2020 таких кредитов было выдано на 35 млрд рублей со ставкой 1-5% годовых. Крупнейшими заемщиками стали РЖД, МТС, «Почта России», агропромышленный холдинг «Комос групп» и электроэнергетическая компания «Т плюс».

Программа субсидирования процентной ставки на кредиты для цифровизации российских компаний работает с 2019 года. В 2020 таких кредитов было выдано на 35 млрд рублей со ставкой 1-5% годовых. Крупнейшими заемщиками стали РЖД, МТС, «Почта России», агропромышленный холдинг «Комос групп» и электроэнергетическая компания «Т плюс».

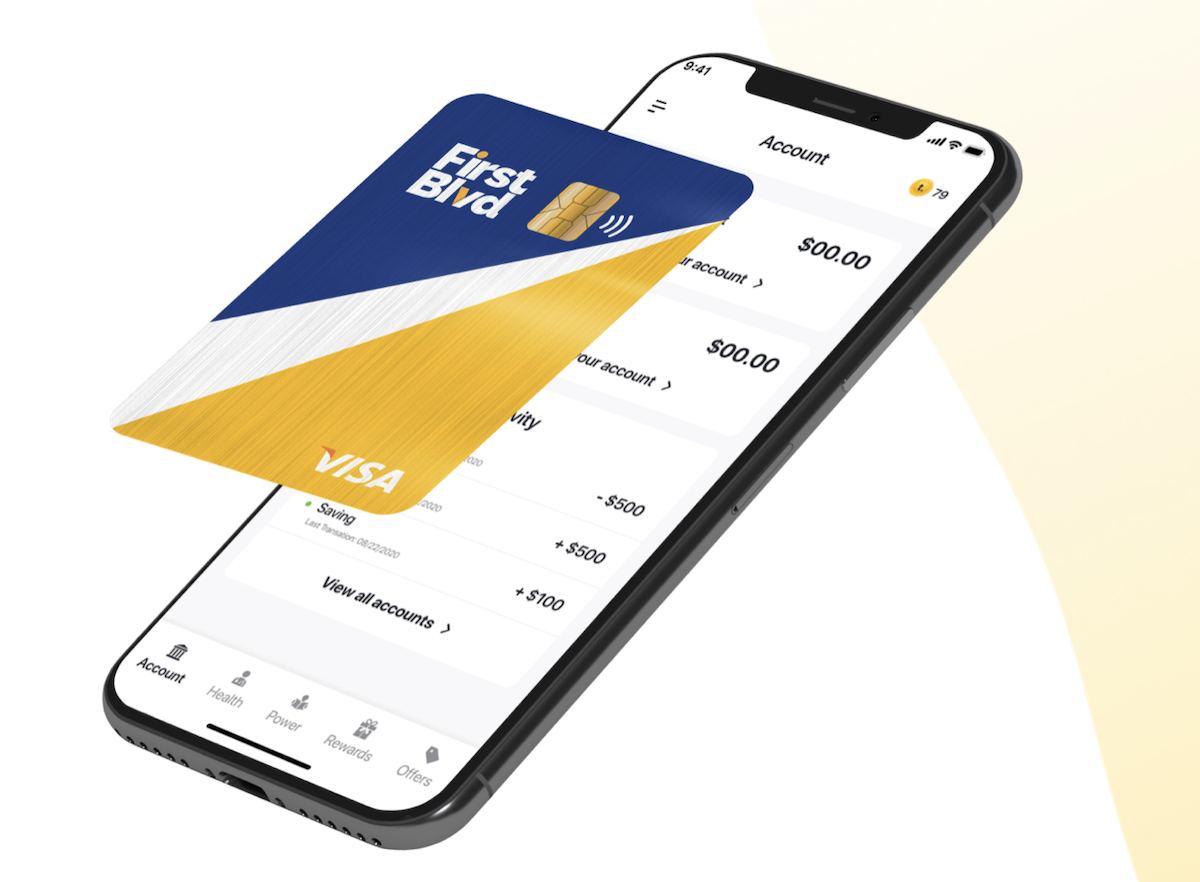

Вы ничего не знаете о персональном подходе. Основатели необанка First Boulevard разглядели целый сегмент рынка, который банковская система США практически не охватывает. Это темнокожее население страны, совокупная покупательская способность которого — $1,4 трлн в год.

На самом деле, в Америке существует около 19 банков для афроамериканцев, и их совокупные активы составляют около $5 млрд. Но есть одна проблема, которую новый необанк планирует решить: их технологии абсолютно отстали от времени.

Приз за внимательность First Boulevard — $5 млн инвестиций. Деньги пойдут на расширение команды и клиентской базы, а также на доработку цифрового сервиса, запуск которого намечен на осень 2021 года.

Платформа First Boulevard предоставит клиентам возможности для накоплений и инвестиций с помощью широкого спектра финансовых инструментов. Им будут доступны бесплатные дебетовые карты, материалы для повышения финансовой грамотности, решения для автоматизации накоплений и маркетплейс, где можно получить кэшбэк за покупки у компаний, принадлежащих темнокожим.

Компания уже объявила о партнерстве с Visa в рамках программы Fintech Fast Track. First Boulevard станет первой платформой для пилотирования нового набора криптографических API Visa, благодаря которым клиенты банка смогут торговать цифровой валютой.

На самом деле, в Америке существует около 19 банков для афроамериканцев, и их совокупные активы составляют около $5 млрд. Но есть одна проблема, которую новый необанк планирует решить: их технологии абсолютно отстали от времени.

Приз за внимательность First Boulevard — $5 млн инвестиций. Деньги пойдут на расширение команды и клиентской базы, а также на доработку цифрового сервиса, запуск которого намечен на осень 2021 года.

Платформа First Boulevard предоставит клиентам возможности для накоплений и инвестиций с помощью широкого спектра финансовых инструментов. Им будут доступны бесплатные дебетовые карты, материалы для повышения финансовой грамотности, решения для автоматизации накоплений и маркетплейс, где можно получить кэшбэк за покупки у компаний, принадлежащих темнокожим.

Компания уже объявила о партнерстве с Visa в рамках программы Fintech Fast Track. First Boulevard станет первой платформой для пилотирования нового набора криптографических API Visa, благодаря которым клиенты банка смогут торговать цифровой валютой.

{kind=link}

Подборка мартовских мероприятий в России и за рубежом для всех, кто развивает финтех-сервисы — руководителей цифрового бизнеса, продактов, UX и CX специалистов. Большинство — онлайн и бесплатно.

3 марта. FinCX-2021

🇷🇺 Банковское обозрение | онлайн + офлайн | от 18 000 рублей

Классическая конференция про пользовательский и клиентский опыт. Тренды и обсуждение самых разных форм коммуникации с клиентами в цифровых сервисах и экосистемах.

9 марта. ИКТ в финансовом секторе 2021

🇷🇺 CNews | онлайн | бесплатно

Интеллектуальные ИТ-решения на базе больших данных, глубокой аналитики, искусственного интеллекта, машинного обучения и роботизации. Перспективы инициатив ЦБ, традиционный холивар удобства и безопасности.

16 марта. ИТ-стратегия 2021

🇷🇺 CNews | онлайн | бесплатно

100500 мероприятие про необходимость ИТ-стратегии и ошибки цифровой трансформации. Скорее для новичков в рынке: детально расскажут, как разработать и презентовать стратегию бизнесу.

16-17 марта. CXN Live: CX APAC Online 2021

🌎 CX Network | онлайн | бесплатно

Международное мероприятие от одного из крупнейших организаторов для продактов, UX и CX специалистов. Темы довольно узкие: портреты клиентов, CJM, создание ценностей, построение эффективной коммуникации.

18-19 марта. FINCOME 2021

🇷🇺 Auditorium | офлайн | от 45 430 рублей

Конференция про непроцентные доходы банка: партнерства, маркетплейсы, экосистемы. Кажется, первое мероприятие 2021, где поговорят про цифровой рубль. Почти все спикеры из банков, что радует: будет много кейсов.

23-25 марта. Finnovate Europe 2021

🌎 Informa Connect | онлайн | цена по запросу

По мнению организаторов, ключевая финтех-конференция Европы. В программе спикеры из банков, финтехов и консалтинговых компаний. Темы заявлены пока очень общо, нужно следить за обновлениями.

25 марта. FinNext 2021

🇷🇺 FutureBanking | онлайн + офлайн | цена по запросу

Одно из знаковых событий отрасли. Лейтмотив этого года — скорость: развития, обслуживания, внедрения инноваций. Новые финансовые инструменты и RegTech, виртуальные ассистенты, подписки, монетизация API.

30 марта. Бизнес в мобильных приложениях

🇷🇺 Коммерсантъ | онлайн | бесплатно

Влияние мировых трендов на российский рынок. Жизнеспособность супераппов и тренды визуальной оптимизации приложений.

30-31 марта. CX Network Live: Customer Self Service

🌎 CX Network | онлайн | бесплатно

Омниканальная интеграция: самообслуживание в существующую структуру каналов и обеспечение равномерной коммуникации. Дизайн услуг, привлечение и активация клиентов через мобильное приложение.

3 марта. FinCX-2021

🇷🇺 Банковское обозрение | онлайн + офлайн | от 18 000 рублей

Классическая конференция про пользовательский и клиентский опыт. Тренды и обсуждение самых разных форм коммуникации с клиентами в цифровых сервисах и экосистемах.

9 марта. ИКТ в финансовом секторе 2021

🇷🇺 CNews | онлайн | бесплатно

Интеллектуальные ИТ-решения на базе больших данных, глубокой аналитики, искусственного интеллекта, машинного обучения и роботизации. Перспективы инициатив ЦБ, традиционный холивар удобства и безопасности.

16 марта. ИТ-стратегия 2021

🇷🇺 CNews | онлайн | бесплатно

100500 мероприятие про необходимость ИТ-стратегии и ошибки цифровой трансформации. Скорее для новичков в рынке: детально расскажут, как разработать и презентовать стратегию бизнесу.

16-17 марта. CXN Live: CX APAC Online 2021

🌎 CX Network | онлайн | бесплатно

Международное мероприятие от одного из крупнейших организаторов для продактов, UX и CX специалистов. Темы довольно узкие: портреты клиентов, CJM, создание ценностей, построение эффективной коммуникации.

18-19 марта. FINCOME 2021

🇷🇺 Auditorium | офлайн | от 45 430 рублей

Конференция про непроцентные доходы банка: партнерства, маркетплейсы, экосистемы. Кажется, первое мероприятие 2021, где поговорят про цифровой рубль. Почти все спикеры из банков, что радует: будет много кейсов.

23-25 марта. Finnovate Europe 2021

🌎 Informa Connect | онлайн | цена по запросу

По мнению организаторов, ключевая финтех-конференция Европы. В программе спикеры из банков, финтехов и консалтинговых компаний. Темы заявлены пока очень общо, нужно следить за обновлениями.

25 марта. FinNext 2021

🇷🇺 FutureBanking | онлайн + офлайн | цена по запросу

Одно из знаковых событий отрасли. Лейтмотив этого года — скорость: развития, обслуживания, внедрения инноваций. Новые финансовые инструменты и RegTech, виртуальные ассистенты, подписки, монетизация API.

30 марта. Бизнес в мобильных приложениях

🇷🇺 Коммерсантъ | онлайн | бесплатно

Влияние мировых трендов на российский рынок. Жизнеспособность супераппов и тренды визуальной оптимизации приложений.

30-31 марта. CX Network Live: Customer Self Service

🌎 CX Network | онлайн | бесплатно

Омниканальная интеграция: самообслуживание в существующую структуру каналов и обеспечение равномерной коммуникации. Дизайн услуг, привлечение и активация клиентов через мобильное приложение.

{kind=link}

Благодаря блокчейну оплата авиатоплива будет занимать 15 секунд вместо пяти дней. Такого результата удалось добиться за счет интеграции платежных сервисов ВТБ и «Райффайзенбанка» с блокчейн-платформой «Газпромнефть-Аэро» и ERP-системой Smartavia. Решение уже проверено на 100 рейсах авиакомпании.

Обмен данными и процесс заправки полностью автоматизированы. Благодаря этому общий цикл с момента прилета самолета до полного расчета сократился до 20-30 минут.

Информация из цифровой платформы Smart Fuel синхронизируется с электронным бортовым журналом авиакомпании и системой учета на топливозаправщиках. Работа с заявками, оплатой и обменом отчетными документами проходит в приложении на планшетах пилотов и операторов.

Банки обеспечивают полную автоматизацию расчетов в режиме реального времени 24/7 — для этого используются смарт-контракты. Участникам электронных взаиморасчетов больше не требуется вносить аванс и обращаться за банковскими гарантиями, как это происходило раньше.

Нужная сумма мгновенно списывается со счета авиакомпании, а если фактический объем топлива окажется меньше, возврат произойдет автоматически. Данные об операциях сохраняются в системе и в любой момент доступны всем участникам сделки.

Обмен данными и процесс заправки полностью автоматизированы. Благодаря этому общий цикл с момента прилета самолета до полного расчета сократился до 20-30 минут.

Информация из цифровой платформы Smart Fuel синхронизируется с электронным бортовым журналом авиакомпании и системой учета на топливозаправщиках. Работа с заявками, оплатой и обменом отчетными документами проходит в приложении на планшетах пилотов и операторов.

Банки обеспечивают полную автоматизацию расчетов в режиме реального времени 24/7 — для этого используются смарт-контракты. Участникам электронных взаиморасчетов больше не требуется вносить аванс и обращаться за банковскими гарантиями, как это происходило раньше.

Нужная сумма мгновенно списывается со счета авиакомпании, а если фактический объем топлива окажется меньше, возврат произойдет автоматически. Данные об операциях сохраняются в системе и в любой момент доступны всем участникам сделки.

Люди в России готовы доверить правительству свои данные и в целом хорошо относятся к цифровым сервисам, но не торопятся их использовать. Так можно охарактеризовать наш уровень доверия к цифровым сервисам на основе совместного исследования школы Флетчера при Университете Тафтса и Mastercard.

В исследовании оценивались четырех ключевых компонента цифрового доверия: безопасность и надежность цифровой среды, качество цифрового пользовательского опыта, степень доверия пользователей и их готовность использовать цифровые инструменты.

Из 42 стран Россия вошла в топ-10 только в одном рейтинге — степень доверия, поделив восьмое место с Саудовской Аравией и Швейцарией (63 балла из 100). Безопасность цифровой среды в России и качество пользовательского опыта оставляют желать лучшего: меньше 30 баллов из 100. Это уровень развивающихся стран — Аргентины, Бразилии, Египта, Индонезии, Мексики.

По уровню готовности людей использовать цифровые сервисы Россия оказалась на предпоследнем месте. Ниже показатель только у Швейцарии, которая набрала высокие баллы по всем остальным параметрам. Здесь пользователи привыкли к защищенным цифровым технологиям, предъявляют высокие требования к безопасности и не склонны пробовать новые цифровые инструменты.

В исследовании оценивались четырех ключевых компонента цифрового доверия: безопасность и надежность цифровой среды, качество цифрового пользовательского опыта, степень доверия пользователей и их готовность использовать цифровые инструменты.

Из 42 стран Россия вошла в топ-10 только в одном рейтинге — степень доверия, поделив восьмое место с Саудовской Аравией и Швейцарией (63 балла из 100). Безопасность цифровой среды в России и качество пользовательского опыта оставляют желать лучшего: меньше 30 баллов из 100. Это уровень развивающихся стран — Аргентины, Бразилии, Египта, Индонезии, Мексики.

По уровню готовности людей использовать цифровые сервисы Россия оказалась на предпоследнем месте. Ниже показатель только у Швейцарии, которая набрала высокие баллы по всем остальным параметрам. Здесь пользователи привыкли к защищенным цифровым технологиям, предъявляют высокие требования к безопасности и не склонны пробовать новые цифровые инструменты.

{kind=link}

По данным KPMG, в 2020 году инвестиции в финтех значительно сократились во всем мире и составили $105 млрд. Это на $60 млрд меньше, чем в 2019 году. В первой половине года наблюдался спад из-за коронавируса, но потом объем инвестиций увеличился вдвое.

70% мирового финансирования финансовых технологий приходится на США: $76 млрд. Азиатско-Тихоокеанский инвестировал рекордно мало — всего $11,6 млрд — это шестилетний минимум.

Главные события года на уровне правительств отдельных стран — пилотирование цифровой валюты в одном из регионов Китая, две цифровые банковские лицензии в Сингапуре и разработка европейскими банками требований к цифровым валютам.

По мнению аналитиков KPMG, Covid-19 стал катализатором для бизнес-моделей многих финтехов — настоящим испытательным полигоном на фоне растущего спроса на цифровые решения со стороны частных клиентов и бизнеса.

В будущем спрос на цифровые платежи, бесконтактные платежи и платформы электронной коммерции будет только расти, а значит, будут увеличиваться и инвестиции.

70% мирового финансирования финансовых технологий приходится на США: $76 млрд. Азиатско-Тихоокеанский инвестировал рекордно мало — всего $11,6 млрд — это шестилетний минимум.

Главные события года на уровне правительств отдельных стран — пилотирование цифровой валюты в одном из регионов Китая, две цифровые банковские лицензии в Сингапуре и разработка европейскими банками требований к цифровым валютам.

По мнению аналитиков KPMG, Covid-19 стал катализатором для бизнес-моделей многих финтехов — настоящим испытательным полигоном на фоне растущего спроса на цифровые решения со стороны частных клиентов и бизнеса.

В будущем спрос на цифровые платежи, бесконтактные платежи и платформы электронной коммерции будет только расти, а значит, будут увеличиваться и инвестиции.

{kind=link}

⚡️ЦБ поставил банкам цели по цифровизации — они описаны в «Стратегии развития национальной платежной системы». К чему нужно прийти за 2021–2023 годы:

• Доля переводов через СБП — 25%. В 2022-м — 22%, в 2021 — 18%.

• 100 000 предприятий малого и среднего бизнеса принимают оплату через СБП, в том числе по QR-коду. В 2022 году — 70 000, 2021 — 40 000.

• Доля карт «Мир» в общем объеме карточных операций — 27–30% против сегодняшних 23%.

• Безналичных операций — не менее 74%.

• Доля передачи финансовых сообщений через российский аналог SWIFT — 25% (сейчас 18,8%).

• Доля переводов через СБП — 25%. В 2022-м — 22%, в 2021 — 18%.

• 100 000 предприятий малого и среднего бизнеса принимают оплату через СБП, в том числе по QR-коду. В 2022 году — 70 000, 2021 — 40 000.

• Доля карт «Мир» в общем объеме карточных операций — 27–30% против сегодняшних 23%.

• Безналичных операций — не менее 74%.

• Доля передачи финансовых сообщений через российский аналог SWIFT — 25% (сейчас 18,8%).

VK Pay выходит в офлайн и совместно с Visa запускает полноценную виртуальную карту. Ее можно будет привязать к Apple и Google Pay, установить лимиты и использовать за границей.

Такая серьезная заявка на «взрослый» финансовый сервис с «детской» по меркам рынка программой лояльности.

Кэшбэк за покупки составит от 2% до 4% (это плюс), но начисляться будет баллами с ограниченными возможностями использования (это минус). Ими можно будет оплатить до 20% покупок на AliExpress, в «Связном», «Мегафон Ритейл», «Технопарке», GeekBrains и других сервисах группы Mail.

Такая серьезная заявка на «взрослый» финансовый сервис с «детской» по меркам рынка программой лояльности.

Кэшбэк за покупки составит от 2% до 4% (это плюс), но начисляться будет баллами с ограниченными возможностями использования (это минус). Ими можно будет оплатить до 20% покупок на AliExpress, в «Связном», «Мегафон Ритейл», «Технопарке», GeekBrains и других сервисах группы Mail.

На финансовом рынке сразу два новых образовательных проекта. Газпромбанк Инвестиции запустил онлайн-журнал для начинающих инвесторов «Польза», а Тинькофф — курс для начинающих предпринимателей «Как открыть ИП и запустить бизнес».

Что там у «Газпром Инвестиции»

Подробностей о сервисе Газпромбанка у нас немного: пиарщики банка из топ-3 по активам не удосужились ими публично поделиться. За сутки после запуска сервиса мы не нашли ни одной публикации про него — ни на информационных порталах для инвесторов, ни в соответствующих телеграм-каналах. Узнали, можно сказать, случайно. Поэтому можем судить только по самому сайту.

Выглядит симпатично — аккуратно сверстали и придумали фирменные иллюстрации, но чем этот сервис отличается от десятков других и почему должен завоевать аудиторию — не понятно. В случае онлайн-медиа про инвестиции — именно завоевать: конкуренция здесь очень высокая.

Кроме специализированных ресурсов самих брокеров есть много интернет-порталов и каналов на YouTube и в Телеграм, где инвестор может найти нужную информацию в любом формате — статьи, видео, онлайн- и офлайн мероприятия. Пожалуй, самая незаполненная ниша — площадки для общения инвесторов наподобие «Пульса», который доступен только клиентам Тинькофф.Инвестиции. Но в нее брокеры пока не спешат заходить.

А у «Тинькофф»?

В информационных сервисах для предпринимателей тоже довольно насыщенная конкуренция. У «Модульбанка» есть «Дело», у «Банка Открытие» — Open Academy, у Точки — справочная «Алло», у «Тинькофф Банка» — Бизнес Секреты (знакомое название, да?). Все они предлагают много полезного контента и мало чем отличаются.

Пожалуй, только Open Academy выделялся наличием цельных курсов, а теперь они появились и у «Тинькофф». Учебник «Как открыть ИП и запустить бизнес» создан практикующими юристами и бухгалтерами, чтобы помочь разобраться в азах ведения бизнеса. Пока не очень понятно, в чем будет конкурентное преимущество программы «Тинькофф Бизнес» и появятся ли другие.

Почему это важно

Как вы лодку назовете, так она и поплывет. Можно зажевать релиз целого сервиса и сразу поставить крест на стараниях всей команды, которая его делала. Рискнем предположить, что запуск этого продукта — один из способов привлечь клиентов и лучше конвертировать «интересующихся» в «платящих».

«ГПБ Инвестиции» только в конце 2020 года вошел в топ-20 операторов по числу активных клиентов (по данным Мосбиржи) и должен быть заинтересован в том, чтобы наращивать их количество.

Заход через образовательный сервис — уже классика на рынке финансовых услуг, и очень странно запускать его «по-тихому». Как-то не солидно. Особенно на контрасте с «Тинькофф Бизнес», который любую, даже довольно проходную новость использует, чтобы привлечь внимание клиентов.

Что там у «Газпром Инвестиции»

Подробностей о сервисе Газпромбанка у нас немного: пиарщики банка из топ-3 по активам не удосужились ими публично поделиться. За сутки после запуска сервиса мы не нашли ни одной публикации про него — ни на информационных порталах для инвесторов, ни в соответствующих телеграм-каналах. Узнали, можно сказать, случайно. Поэтому можем судить только по самому сайту.

Выглядит симпатично — аккуратно сверстали и придумали фирменные иллюстрации, но чем этот сервис отличается от десятков других и почему должен завоевать аудиторию — не понятно. В случае онлайн-медиа про инвестиции — именно завоевать: конкуренция здесь очень высокая.

Кроме специализированных ресурсов самих брокеров есть много интернет-порталов и каналов на YouTube и в Телеграм, где инвестор может найти нужную информацию в любом формате — статьи, видео, онлайн- и офлайн мероприятия. Пожалуй, самая незаполненная ниша — площадки для общения инвесторов наподобие «Пульса», который доступен только клиентам Тинькофф.Инвестиции. Но в нее брокеры пока не спешат заходить.

А у «Тинькофф»?

В информационных сервисах для предпринимателей тоже довольно насыщенная конкуренция. У «Модульбанка» есть «Дело», у «Банка Открытие» — Open Academy, у Точки — справочная «Алло», у «Тинькофф Банка» — Бизнес Секреты (знакомое название, да?). Все они предлагают много полезного контента и мало чем отличаются.

Пожалуй, только Open Academy выделялся наличием цельных курсов, а теперь они появились и у «Тинькофф». Учебник «Как открыть ИП и запустить бизнес» создан практикующими юристами и бухгалтерами, чтобы помочь разобраться в азах ведения бизнеса. Пока не очень понятно, в чем будет конкурентное преимущество программы «Тинькофф Бизнес» и появятся ли другие.

Почему это важно

Как вы лодку назовете, так она и поплывет. Можно зажевать релиз целого сервиса и сразу поставить крест на стараниях всей команды, которая его делала. Рискнем предположить, что запуск этого продукта — один из способов привлечь клиентов и лучше конвертировать «интересующихся» в «платящих».

«ГПБ Инвестиции» только в конце 2020 года вошел в топ-20 операторов по числу активных клиентов (по данным Мосбиржи) и должен быть заинтересован в том, чтобы наращивать их количество.

Заход через образовательный сервис — уже классика на рынке финансовых услуг, и очень странно запускать его «по-тихому». Как-то не солидно. Особенно на контрасте с «Тинькофф Бизнес», который любую, даже довольно проходную новость использует, чтобы привлечь внимание клиентов.

ЦБ наделяет себя все новыми и новыми полномочиями под предлогом борьбы с мисселлингом. С лета регулятор обяжет банки выкупать у клиентов обратно продукты, которые были проданы нечестно — например, когда человек пришел за вкладом, а ушел с ИСЖ.

Соответствующий законопроект будет принят в апреле. В нем ЦБ также определит для банков и агентов объем, форму и порядок предоставления информации о финансовых инструментах. Данные должны быть достоверные, полные и описывать все риски продукта.

Честное слово, как в детском саду: дети, ведите себя хорошо. Обманывать плохо. Всю правду нужно рассказывать воспитательнице. Хорошие дети слушаются, а не отрывают голову медведю. Пока только не понятно, как медведь докажет, что был с головой, а клиент — что на самом деле не хотел оформлять продукт или хотел, но на других условиях.

Ведь если подписал договор — значит согласился с условиями. Вряд ли кто-то будет разбираться, прочитал он 15 страниц мелкого текста или просто доверился менеджеру. Есть конечно, двухнедельный «период охлаждения», в течение которого можно расторгнуть без финансовых потерь любой контракт.

Но, во-первых, кто о нем знает? А во-вторых, даже если знает, в большинстве банков для этого все еще нужно прийти в отделение — ведь совсем не выгодно давать клиентам возможность отказаться от продукта в цифровых каналах. Это слишком быстро и просто. А вот продажа — совсем другое дело.

Соответствующий законопроект будет принят в апреле. В нем ЦБ также определит для банков и агентов объем, форму и порядок предоставления информации о финансовых инструментах. Данные должны быть достоверные, полные и описывать все риски продукта.

Честное слово, как в детском саду: дети, ведите себя хорошо. Обманывать плохо. Всю правду нужно рассказывать воспитательнице. Хорошие дети слушаются, а не отрывают голову медведю. Пока только не понятно, как медведь докажет, что был с головой, а клиент — что на самом деле не хотел оформлять продукт или хотел, но на других условиях.

Ведь если подписал договор — значит согласился с условиями. Вряд ли кто-то будет разбираться, прочитал он 15 страниц мелкого текста или просто доверился менеджеру. Есть конечно, двухнедельный «период охлаждения», в течение которого можно расторгнуть без финансовых потерь любой контракт.

Но, во-первых, кто о нем знает? А во-вторых, даже если знает, в большинстве банков для этого все еще нужно прийти в отделение — ведь совсем не выгодно давать клиентам возможность отказаться от продукта в цифровых каналах. Это слишком быстро и просто. А вот продажа — совсем другое дело.

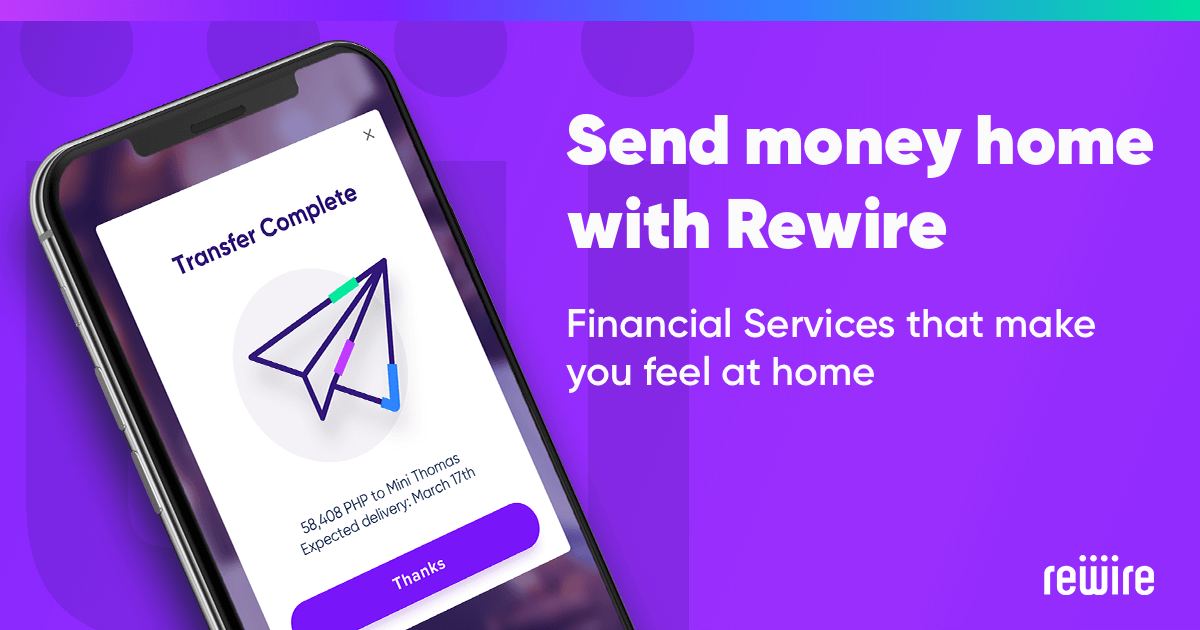

Еще один приз за внимательность в персонализации финансовых услуг уходит израильскому финтеху Rewire. Это необанк для мигрантов, который получил $200 млн инвестиций — в том числе, от Renegade Partners, Glilot Capital Partners и Джерри Янга, бывшего генерального директора Yahoo!.

Rewire уже предлагает дебетовые карты и услуги денежных переводов в страны Азии и Африки — Непал, Филиппины, Индию, Нигерию и Кению. Не так давно необанк получил лицензию на эмиссию электронных денег, проведение платежей и переводов на территории Евросоюза. Скоро появится возможность оплачивать счета, оформлять накопительные, кредитные, инвестиционные и страховые продукты.

Сейчас многие финансовые услуги доступны мигрантам только офлайн, и Rewire намерены это изменить. Например, чтобы оплатить социальное страхование, мигрант из Филиппин должен поехать на родину или попросить кого-то сделать это от его имени.

Цель необанка — стать финансовым маркетплейсом для мигрантов, где они смогут полноценно управлять личными финансами. И это не так легко, как может показаться: обычно деньги рассредоточены по нескольким странам.

В стране проживания может быть один счет в банке для зарплаты и страховых выплат, другой — в службе денежных переводов для отправки денег домой, третий — в МФО для получения мелких займов. В родной стране — накопительные счета и дебетовые карты.

Rewire уже предлагает дебетовые карты и услуги денежных переводов в страны Азии и Африки — Непал, Филиппины, Индию, Нигерию и Кению. Не так давно необанк получил лицензию на эмиссию электронных денег, проведение платежей и переводов на территории Евросоюза. Скоро появится возможность оплачивать счета, оформлять накопительные, кредитные, инвестиционные и страховые продукты.

Сейчас многие финансовые услуги доступны мигрантам только офлайн, и Rewire намерены это изменить. Например, чтобы оплатить социальное страхование, мигрант из Филиппин должен поехать на родину или попросить кого-то сделать это от его имени.

Цель необанка — стать финансовым маркетплейсом для мигрантов, где они смогут полноценно управлять личными финансами. И это не так легко, как может показаться: обычно деньги рассредоточены по нескольким странам.

В стране проживания может быть один счет в банке для зарплаты и страховых выплат, другой — в службе денежных переводов для отправки денег домой, третий — в МФО для получения мелких займов. В родной стране — накопительные счета и дебетовые карты.

{kind=link}

ФНС располагает огромным массивом данных о физических и юридических лицах и планирует делиться сведениями с банками и другими госорганами. Позиционируются все проекты в духе времени: блокчейн, цифровизация, единая база данных, удаленный доступ.

Всего план действий по цифровизации на 2021 год содержит около ста мероприятий. Разбираем основное.

Блокчейн-платформа оценки налогоплательщиков

Один из вариантов использования данных о налогоплательщиках — помогать банкам более эффективно взаимодействовать с клиентами. Как минимум — принимать решения об оказании финансовых услуг, как максимум — для новых госпрограмм поддержки бизнеса и обслуживания клиентов в полностью цифровом формате.

Сейчас платформа используется локально — в 2020 году она помогла быстрее выдавать льготные кредиты бизнесу. Для банка использование сервиса ФНС — это возможность точнее, быстрее и дешевле оценить риски по розничным и корпоративным заемщикам, сократить бумажный документооборот.

Здесь важно избежать риска утечек. Доступность кредитного профиля в рамках единой платформы позиционируется, как способ избавиться от волокиты с документами. Речи о том, чтобы использовать сэкономленные деньги на снижение ставок по кредитам, естественно, не идет.

Модернизация реестра получателей господдержки

Это совместный проект ФНС и Минэкономразвития. Сам реестр существует с мая 2020 года — после доработок 2021 позволит на регулярной основе корректировать меры поддержки бизнеса с учетом оценки их эффективности. Как эффективность будет оцениваться и в чем будет суть корректировок, налоговая пока не сообщила.

Цифровая платформа для передачи данных в госорганы

ФНС планирует делиться сведениями из налоговых деклараций, о задолженностях, данными контрольно-кассовой техники. Поставка данных будет осуществляться в автоматизированном режиме. К работе над платформой уже подключился Росстат и региональные органы исполнительной власти.

Новая система контроля за уплатой налогов

Не успела ФНС завершить внедрение третьего поколения системы, как уже задумалась о концепции четвертого — на этот раз под знаменем импортозамещения. Информационная система «Налог» позволяет в автоматическом режиме проверять все цепочки уплаты НДС контрагентами.

Главное, чтобы новая версия не обернулась дополнительными расходами для налогоплательщиков. Им все чаще приходят запросы доплатить в казну в связи с деятельностью их контрагентов пятой, шестой очередей. Ведь налогов много не бывает.

Всего план действий по цифровизации на 2021 год содержит около ста мероприятий. Разбираем основное.

Блокчейн-платформа оценки налогоплательщиков

Один из вариантов использования данных о налогоплательщиках — помогать банкам более эффективно взаимодействовать с клиентами. Как минимум — принимать решения об оказании финансовых услуг, как максимум — для новых госпрограмм поддержки бизнеса и обслуживания клиентов в полностью цифровом формате.

Сейчас платформа используется локально — в 2020 году она помогла быстрее выдавать льготные кредиты бизнесу. Для банка использование сервиса ФНС — это возможность точнее, быстрее и дешевле оценить риски по розничным и корпоративным заемщикам, сократить бумажный документооборот.

Здесь важно избежать риска утечек. Доступность кредитного профиля в рамках единой платформы позиционируется, как способ избавиться от волокиты с документами. Речи о том, чтобы использовать сэкономленные деньги на снижение ставок по кредитам, естественно, не идет.

Модернизация реестра получателей господдержки

Это совместный проект ФНС и Минэкономразвития. Сам реестр существует с мая 2020 года — после доработок 2021 позволит на регулярной основе корректировать меры поддержки бизнеса с учетом оценки их эффективности. Как эффективность будет оцениваться и в чем будет суть корректировок, налоговая пока не сообщила.

Цифровая платформа для передачи данных в госорганы

ФНС планирует делиться сведениями из налоговых деклараций, о задолженностях, данными контрольно-кассовой техники. Поставка данных будет осуществляться в автоматизированном режиме. К работе над платформой уже подключился Росстат и региональные органы исполнительной власти.

Новая система контроля за уплатой налогов

Не успела ФНС завершить внедрение третьего поколения системы, как уже задумалась о концепции четвертого — на этот раз под знаменем импортозамещения. Информационная система «Налог» позволяет в автоматическом режиме проверять все цепочки уплаты НДС контрагентами.

Главное, чтобы новая версия не обернулась дополнительными расходами для налогоплательщиков. Им все чаще приходят запросы доплатить в казну в связи с деятельностью их контрагентов пятой, шестой очередей. Ведь налогов много не бывает.

Да здравствует беспощадная господдержка IT в России. Недавно банки едва не обязали срочно переходить на отечественное ПО, а теперь придумали «цифровой налог». Собранные деньги будут направляться на поддержку российской IT-отрасли.

Благодаря новому налогу каждый из нас, простых людей, сможет поучаствовать в финансировании российской IT-отрасли. У государства на это денег не хватает: льготы и меры поддержки для российских IT-компаний больше невозможно расширять за счет бюджетных средств.

Схема простая. Зарубежные компании, которые пользуются данными россиян и формируют рекламную политику на территории РФ, будут обязаны за это платить. Деньги на это они будут брать не из сбережений или резервов, а с клиентов.

После похожей инициативы, известной как «налог на Google», цены на ПО и услуги иностранных разработчиков повысились — об этом клиентов, а частности, уведомили Google, Microsoft и Facebook.

Благодаря новому налогу каждый из нас, простых людей, сможет поучаствовать в финансировании российской IT-отрасли. У государства на это денег не хватает: льготы и меры поддержки для российских IT-компаний больше невозможно расширять за счет бюджетных средств.

Схема простая. Зарубежные компании, которые пользуются данными россиян и формируют рекламную политику на территории РФ, будут обязаны за это платить. Деньги на это они будут брать не из сбережений или резервов, а с клиентов.

После похожей инициативы, известной как «налог на Google», цены на ПО и услуги иностранных разработчиков повысились — об этом клиентов, а частности, уведомили Google, Microsoft и Facebook.

Встретились однажды в Clubhouse Борис Дьяконов (соснователь Точки и Anna Money), Виктор Лысенко (сооснователь «Рокетбанка» и Osome) и Роман Чернин (руководитель «Яндекс.Бизнес» и «Яндекс.Геосервисы»). Обсудили экосистемы для бизнеса. Говорят, кухонный комбайн тоже умеет делать все, но хреново.

• Предприниматели в разных странах похожи друг на друга. Всеми движет желание решать проблемы. Никто их не видит, а они видят. Они хотят заниматься бизнесом, а не рутиной.

• Людям удобно, когда все решается «в одном окне», но это сложно продать. Ни один предприниматель утром не просыпается с мыслью «Мне экосистемы в жизни не хватает». Есть ключевой продукт, на который приходят люди, а дальше — что получится закроссить.

• Про кросс-продажи сейчас не модно говорить, поэтому все говорят про экосистемы. Например, Square позиционирует себя как экосистема для бизнеса, но на самом деле это просто эквайринг для тех, кому больше никто не дал, и куча продуктов в довесок.

• В Англии очень много малого бизнеса по сравнению с Россией. А в Сингапуре бизнес гораздо более дисциплинирован — сложно представить, что кто-то будет заниматься двойной бухгалтерией или уклоняться от налогов.

• Открыть бизнес в Европе фаундерам из России все сложнее — условия примерно такие же, как для выходцев из Северной Кореи или Ливии.

• Экосистемы появляются, потому что компаниям становится дорого оказывать услуги поодиночке. Объединившись, они могут снизить стоимость привлечения клиентов. Ну и стадное чувство присутствует: один лидер решил делать экосистему, и все за ним потянулись.

• Ближайшие точки роста — делать сложные вещи простыми для людей. Для человека вызвать такси — это просто нажать на кнопку, а сколько процессов и технологий в этом заложено, ему знать не нужно. Аналог в банкинге для бизнеса — ведение бухгалтерии.

• Предприниматели в разных странах похожи друг на друга. Всеми движет желание решать проблемы. Никто их не видит, а они видят. Они хотят заниматься бизнесом, а не рутиной.

• Людям удобно, когда все решается «в одном окне», но это сложно продать. Ни один предприниматель утром не просыпается с мыслью «Мне экосистемы в жизни не хватает». Есть ключевой продукт, на который приходят люди, а дальше — что получится закроссить.

• Про кросс-продажи сейчас не модно говорить, поэтому все говорят про экосистемы. Например, Square позиционирует себя как экосистема для бизнеса, но на самом деле это просто эквайринг для тех, кому больше никто не дал, и куча продуктов в довесок.

• В Англии очень много малого бизнеса по сравнению с Россией. А в Сингапуре бизнес гораздо более дисциплинирован — сложно представить, что кто-то будет заниматься двойной бухгалтерией или уклоняться от налогов.

• Открыть бизнес в Европе фаундерам из России все сложнее — условия примерно такие же, как для выходцев из Северной Кореи или Ливии.

• Экосистемы появляются, потому что компаниям становится дорого оказывать услуги поодиночке. Объединившись, они могут снизить стоимость привлечения клиентов. Ну и стадное чувство присутствует: один лидер решил делать экосистему, и все за ним потянулись.

• Ближайшие точки роста — делать сложные вещи простыми для людей. Для человека вызвать такси — это просто нажать на кнопку, а сколько процессов и технологий в этом заложено, ему знать не нужно. Аналог в банкинге для бизнеса — ведение бухгалтерии.

Строить крупнейшую на рынке экосистему и казаться самым успешным игроком гораздо проще, если никому не говорить о деньгах. Это как женщина, которая утверждает, что у нее от природы идеально лежат волосы, шикарные ресницы, пухлые губы и сияющая кожа. Как будто это вовсе не заслуга косметолога и результат потраченных десятков тысяч рублей.

За последние пару лет «Сбер» совершил огромный рывок в развитии банковских сервисов. Они вдруг стали одними из самых удобных и функциональных на рынке. Крупнейший игрок наконец-то стал задавать планку качества клиентского опыта и даже возглавил тренд на создание экосистем.

Финансовые вопросы как-то не всплывали в публичном пространстве, и тут «Сбер» впервые раскрыл, сколько зарабатывает на нефинансовых сервисах. А точнее, теряет. Пока финансовой отдачи от агрессивного развития экосистемы нет — только огромные инвестиции, благодаря которым и удалось увеличить выручку в 2,5 раза по сравнению с 2019 годом.

В отчетности указано, что выручка нефинансовых сервисов в 2020 году составила 71,4 млрд рублей. Из них прибыль — 8,6 млрд. Показать ее экосистема «Сбера» смогла только благодаря продаже 45% Яндекс Маркета» за 19,8 млрд рублей. Без этих денег убыток — около 11 млрд рублей.

Судя по трехлетней стратегии, «Сбер» делает на экосистему серьезную ставку. К 2023 г. доля нефинансовых бизнесов в чистом операционном доходе банка должна составить 5%, а к 2030 — 20-30%. Эксперты рынка считают, что уже в 2021 году доходы экосистемы «Сбера» вырастут в 2,5 раза, и их доля в выручке банка достигнет 5–7%.

За последние пару лет «Сбер» совершил огромный рывок в развитии банковских сервисов. Они вдруг стали одними из самых удобных и функциональных на рынке. Крупнейший игрок наконец-то стал задавать планку качества клиентского опыта и даже возглавил тренд на создание экосистем.

Финансовые вопросы как-то не всплывали в публичном пространстве, и тут «Сбер» впервые раскрыл, сколько зарабатывает на нефинансовых сервисах. А точнее, теряет. Пока финансовой отдачи от агрессивного развития экосистемы нет — только огромные инвестиции, благодаря которым и удалось увеличить выручку в 2,5 раза по сравнению с 2019 годом.

В отчетности указано, что выручка нефинансовых сервисов в 2020 году составила 71,4 млрд рублей. Из них прибыль — 8,6 млрд. Показать ее экосистема «Сбера» смогла только благодаря продаже 45% Яндекс Маркета» за 19,8 млрд рублей. Без этих денег убыток — около 11 млрд рублей.

Судя по трехлетней стратегии, «Сбер» делает на экосистему серьезную ставку. К 2023 г. доля нефинансовых бизнесов в чистом операционном доходе банка должна составить 5%, а к 2030 — 20-30%. Эксперты рынка считают, что уже в 2021 году доходы экосистемы «Сбера» вырастут в 2,5 раза, и их доля в выручке банка достигнет 5–7%.

{kind=link}