Брокеры и банки хотят стать операторами финансовых услуг, чтобы привлекать больше клиентов. Профессиональные участники финансового рынка предложили ЦБ существенно изменить законодательство по профильным маркетплейсам.

Что хочет изменить НАУФОР

• Разрешить совмещать деятельность оператора финансовой платформы с брокерскими и банковскими услугами.

• Убрать требование к размеру капитала (100 млн рублей).

• Проработать вопросы идентификации клиентов — сейчас она избыточна.

На что это повлияет

Сейчас банки не могут продавать финансовые продукты компаний, которые не являются частью экосистемы. Со статусом финансовой платформы у них появится такая возможность. Правда, пока сложно представить себе сценарий, при котором условный «Альфа-Банк» вдруг начнет предлагать клиентам кредитки ВТБ.

Такое партнерство потенциально может быть интересно маленьким игрокам, чтобы продвигать свои продукты через больших или консолидировать усилия по привлечению клиентов. Большим — чтобы дополнить свое продуктовое предложение с помощью проверенного партнера вместо того, чтобы упускать часть денег клиента из поля зрения.

Не будет необходимости повторной идентификации клиентов — путь онлайн-покупки финансовых продуктов будет короче и проще.

Регулятор пока не отреагировал на предложение. Ему есть, над чем подумать: нововведения чреваты рисками. Совмещение деятельности может неоднозначно повлиять на конкуренцию. Недостаточный размер собственных средств платформ не гарантирует безопасность денег клиентов, а упрощение обмена данными может привести к утечкам. Брокерам будет сложнее управлять рисками в разноплановом бизнесе.

Что хочет изменить НАУФОР

• Разрешить совмещать деятельность оператора финансовой платформы с брокерскими и банковскими услугами.

• Убрать требование к размеру капитала (100 млн рублей).

• Проработать вопросы идентификации клиентов — сейчас она избыточна.

На что это повлияет

Сейчас банки не могут продавать финансовые продукты компаний, которые не являются частью экосистемы. Со статусом финансовой платформы у них появится такая возможность. Правда, пока сложно представить себе сценарий, при котором условный «Альфа-Банк» вдруг начнет предлагать клиентам кредитки ВТБ.

Такое партнерство потенциально может быть интересно маленьким игрокам, чтобы продвигать свои продукты через больших или консолидировать усилия по привлечению клиентов. Большим — чтобы дополнить свое продуктовое предложение с помощью проверенного партнера вместо того, чтобы упускать часть денег клиента из поля зрения.

Не будет необходимости повторной идентификации клиентов — путь онлайн-покупки финансовых продуктов будет короче и проще.

Регулятор пока не отреагировал на предложение. Ему есть, над чем подумать: нововведения чреваты рисками. Совмещение деятельности может неоднозначно повлиять на конкуренцию. Недостаточный размер собственных средств платформ не гарантирует безопасность денег клиентов, а упрощение обмена данными может привести к утечкам. Брокерам будет сложнее управлять рисками в разноплановом бизнесе.

Стабильно падающий спрос на трансграничные переводы в России правительство решило поддержать дополнительными комиссиями. «Всего» 1%, благодаря которому бюджет может получить 30 млрд рублей за год. Решением занимается Минфин, ЦБ пока не подключился.

Сейчас комиссию за перевод денег за границу берут только платежные системы и банки. В среднем по стране 1%, максимально 2%. По сравнению с мировыми значениями около 6% это очень мало. Вдохновляет.

Для банков новость так себе. Заработать на повышении не получится — дополнительный доход придется отдать в бюджет. А вот потерять клиентов — запросто. Если деньги слишком дорого перевести официально, люди могут переключиться на теневые варианты или просто использовать наличные.

Зато по официальной статистике отток капитала из страны снизится.

Сейчас комиссию за перевод денег за границу берут только платежные системы и банки. В среднем по стране 1%, максимально 2%. По сравнению с мировыми значениями около 6% это очень мало. Вдохновляет.

Для банков новость так себе. Заработать на повышении не получится — дополнительный доход придется отдать в бюджет. А вот потерять клиентов — запросто. Если деньги слишком дорого перевести официально, люди могут переключиться на теневые варианты или просто использовать наличные.

Зато по официальной статистике отток капитала из страны снизится.

Маркетологи «МТС-Банка» так сильно хотели привлечь внимание к рефинансированию, что совсем забыли дать возможность оформить услугу. Клиент просто попадает в замкнутый круг из двух экранов.

Напоминаем золотое правило коммуникаций: сначала попробуй пройти путь клиента сам, а потом уже предлагай другим.

Напоминаем золотое правило коммуникаций: сначала попробуй пройти путь клиента сам, а потом уже предлагай другим.

Британский финтех-стартап Unizest нашел аудиторию, которая еще не охвачена традиционными банками — рабочие и студенты из других стран. Любой, кто имеет право официально работать или учиться в Великобритании, может открыть электронный счет и получить бесконтактную дебетовую карту.

Изначально сервис был ориентирован на студентов, но быстро нашел возможность для масштабирования. В разработке нового продукта участвовали Mastercard и open-banking платформа Railsbank.

Открыть счет можно онлайн до приезда в страну, верификация документов проходит удаленно. По прибытии в Великобританию клиент получает дебетовую карту Mastercard и сразу может совершать локальные и трансграничные операции. Для управления деньгами онлайн есть приложение Unizest — это полноценный мобильный банк.

Особая ценность, на которую стартап делает упор, — сообщество. Unizest позиционирует себя больше, чем финтех, делится полезной информацией и советами о работе и жизни в Великобритании.

Изначально сервис был ориентирован на студентов, но быстро нашел возможность для масштабирования. В разработке нового продукта участвовали Mastercard и open-banking платформа Railsbank.

Открыть счет можно онлайн до приезда в страну, верификация документов проходит удаленно. По прибытии в Великобританию клиент получает дебетовую карту Mastercard и сразу может совершать локальные и трансграничные операции. Для управления деньгами онлайн есть приложение Unizest — это полноценный мобильный банк.

Особая ценность, на которую стартап делает упор, — сообщество. Unizest позиционирует себя больше, чем финтех, делится полезной информацией и советами о работе и жизни в Великобритании.

Поколение Z пока инвестирует в разы меньше других, но объем вложений и размер аудитории стремительно растет.

В 2021 году зумеры вложили в инструменты «Сбер УА» в восемь раз больше денег, чем в прошлом. Инвестиции миллениалов и поколения Х выросли вдвое, а бумеров — на 50%. Пока они инвестируют заметно больше, чем другие поколения.

По количеству заметнее других выросла аудитория инвесторов-миллениалов — в четыре раза. Зумеры на втором месте — их стало в три раза больше.

Ожидаемо, чем моложе инвестор, тем более рискованные инструменты он выбирает. Зумеры и миллениалы примерно поровну инвестируют в акции и облигации. В портфеле поколения Х и бумеров больше облигаций, заметную долю занимают стратегии с защитой капитала.

В 2021 году зумеры вложили в инструменты «Сбер УА» в восемь раз больше денег, чем в прошлом. Инвестиции миллениалов и поколения Х выросли вдвое, а бумеров — на 50%. Пока они инвестируют заметно больше, чем другие поколения.

По количеству заметнее других выросла аудитория инвесторов-миллениалов — в четыре раза. Зумеры на втором месте — их стало в три раза больше.

Ожидаемо, чем моложе инвестор, тем более рискованные инструменты он выбирает. Зумеры и миллениалы примерно поровну инвестируют в акции и облигации. В портфеле поколения Х и бумеров больше облигаций, заметную долю занимают стратегии с защитой капитала.

Финтех в России дошел до такого уровня развития, что банк можно купить прямо на Авито. Немецкий. При уставном капитале в €1 млн стоимость — 1,5 млрд рублей.

Выгодное предложение на фоне банков, которые недавно купили российские ритейлеры и IT-компании.

• У банка «Оней», который теперь принадлежит Ozon, уставной капитал — 345 млн рублей, сумма сделки 615 млн рублей.

• У банка «Акрополь» Яндекса — 140 млн рублей, сумма сделки 1,1 млрд рублей.

• У «Стандарт-кредит» Wildberries — 290 млн рублей, сумма сделки не раскрыта.

Взамен обещают известный бренд, хорошую репутацию, «позитивную» выручку и большое офисное здание в собственности. Правда, на фото в объявлении почему-то Рейхстаг.

Выгодное предложение на фоне банков, которые недавно купили российские ритейлеры и IT-компании.

• У банка «Оней», который теперь принадлежит Ozon, уставной капитал — 345 млн рублей, сумма сделки 615 млн рублей.

• У банка «Акрополь» Яндекса — 140 млн рублей, сумма сделки 1,1 млрд рублей.

• У «Стандарт-кредит» Wildberries — 290 млн рублей, сумма сделки не раскрыта.

Взамен обещают известный бренд, хорошую репутацию, «позитивную» выручку и большое офисное здание в собственности. Правда, на фото в объявлении почему-то Рейхстаг.

#ФинтехУспех: Emma — британский сервис для управления повседневными расходами на пути к финансовому супераппу.

С виду Emma — самый обычный сервис для управления бюджетом, который чуть чаще других появляется в бесчисленных подборках. Но это пока.

В сентябре компания готовится запустить p2p-платежи и депозиты под 5% годовых (что очень много для Великобритании), которые будут выплачиваться в криптовалютах. До конца года — бесплатную торговлю криптовалютами и акциями публичных компаний Великобритании и США, а также ETF. В начале 2022 — кредитный скоринг.

Веселый, яркий, милый, красивый, простой

Так описывает свою компанию Эдоардо Морения, сооснователь Emma. Ему 27, восемь лет назад он переехал из родной Италии в Великобританию, где встретил Антонио Марино. Почти сразу они решили совместно основать компанию, но понятия не имели, что это будет. Просто очень хотели улучшить жизнь людей. Идея Emma появилась после ряда попыток в течение нескольких лет. Эдоардо стал генеральным директором, а Антонио техническим.

В мире, где 70% проблем с психическим здоровьем вызваны финансовыми проблемами, Emma стремится избавить клиентов от беспокойства по поводу денег и заботиться об их финансах, вне зависимости от размера бюджета. Построить мир, в котором каждый может позволить себе частного управляющего капиталом, которому можно доверять.

Лучший друг для эффективного управления личными финансами

Emma позиционирует себя как адвокат в мире финансов. К сервису можно подключить любые банковские счета и криптовалютные кошельки. Приложение автоматически анализирует движения средств и помогает вести бюджет.

• Суммирует доходы и расходы, наглядно показывает, сколько можно потратить до зарплаты.

• Анализирует траты, дает советы по сбережениям и экономии.

• Находит и предлагает отключить неиспользуемые подписки.

• Предупреждает о переплате по счетам за ЖКУ и превышении доступного овердрафта.

• Дает рекомендации для достижения целей по сбережениям.

• Визуализирует все счета в виде подробных и наглядных диаграмм.

Платная подписка Emma Pro открывает дополнительные возможности для управления бюджетом. Можно создавать уникальные категории расходов, экспортировать данные, вести несколько бюджетов в разных валютах, вручную добавлять траты и доходы, самостоятельно распределять операции по категориям.

Продукт, который нравится людям

За три года существования сервис привлек не так много инвестиций: $700 тыс. на старте и $2,3 млн год назад, в марте 2020. Но показал впечатляющий результат.

В первый год клиентами Emma без каких-либо маркетинговых затрат стали 100 тыс. человек. Почти сразу после запуска в Великобритании приложение стало доступно в Америке и Канаде. Запуск в США произошел после партнерства с Plaid — американским финтехом, который специализируется на агрегации банковских счетов.

Сегодня клиенты Emma — 600 тыс. человек. Всего сервис проанализировал транзакций на сумму более £100 млрд. Это 10% ежемесячного трафика Open Banking в Великобритании.

Команда Emma создала продукт, который нравится людям, и добилась самого высокого уровня вовлеченности и удержания в категории. Пользователи открывают приложение в среднем пять раз в неделю, два раза в день. Готовы инвестировать в компанию.

Сейчас на платформе Crowdcube идет сбор денег для Emma, цель в £1 млн уже превышена почти в два раза.

В планах — 1 млн клиентов до конца года и запуск во всех англоязычных странах.

С виду Emma — самый обычный сервис для управления бюджетом, который чуть чаще других появляется в бесчисленных подборках. Но это пока.

В сентябре компания готовится запустить p2p-платежи и депозиты под 5% годовых (что очень много для Великобритании), которые будут выплачиваться в криптовалютах. До конца года — бесплатную торговлю криптовалютами и акциями публичных компаний Великобритании и США, а также ETF. В начале 2022 — кредитный скоринг.

Веселый, яркий, милый, красивый, простой

Так описывает свою компанию Эдоардо Морения, сооснователь Emma. Ему 27, восемь лет назад он переехал из родной Италии в Великобританию, где встретил Антонио Марино. Почти сразу они решили совместно основать компанию, но понятия не имели, что это будет. Просто очень хотели улучшить жизнь людей. Идея Emma появилась после ряда попыток в течение нескольких лет. Эдоардо стал генеральным директором, а Антонио техническим.

В мире, где 70% проблем с психическим здоровьем вызваны финансовыми проблемами, Emma стремится избавить клиентов от беспокойства по поводу денег и заботиться об их финансах, вне зависимости от размера бюджета. Построить мир, в котором каждый может позволить себе частного управляющего капиталом, которому можно доверять.

Лучший друг для эффективного управления личными финансами

Emma позиционирует себя как адвокат в мире финансов. К сервису можно подключить любые банковские счета и криптовалютные кошельки. Приложение автоматически анализирует движения средств и помогает вести бюджет.

• Суммирует доходы и расходы, наглядно показывает, сколько можно потратить до зарплаты.

• Анализирует траты, дает советы по сбережениям и экономии.

• Находит и предлагает отключить неиспользуемые подписки.

• Предупреждает о переплате по счетам за ЖКУ и превышении доступного овердрафта.

• Дает рекомендации для достижения целей по сбережениям.

• Визуализирует все счета в виде подробных и наглядных диаграмм.

Платная подписка Emma Pro открывает дополнительные возможности для управления бюджетом. Можно создавать уникальные категории расходов, экспортировать данные, вести несколько бюджетов в разных валютах, вручную добавлять траты и доходы, самостоятельно распределять операции по категориям.

Продукт, который нравится людям

За три года существования сервис привлек не так много инвестиций: $700 тыс. на старте и $2,3 млн год назад, в марте 2020. Но показал впечатляющий результат.

В первый год клиентами Emma без каких-либо маркетинговых затрат стали 100 тыс. человек. Почти сразу после запуска в Великобритании приложение стало доступно в Америке и Канаде. Запуск в США произошел после партнерства с Plaid — американским финтехом, который специализируется на агрегации банковских счетов.

Сегодня клиенты Emma — 600 тыс. человек. Всего сервис проанализировал транзакций на сумму более £100 млрд. Это 10% ежемесячного трафика Open Banking в Великобритании.

Команда Emma создала продукт, который нравится людям, и добилась самого высокого уровня вовлеченности и удержания в категории. Пользователи открывают приложение в среднем пять раз в неделю, два раза в день. Готовы инвестировать в компанию.

Сейчас на платформе Crowdcube идет сбор денег для Emma, цель в £1 млн уже превышена почти в два раза.

В планах — 1 млн клиентов до конца года и запуск во всех англоязычных странах.

{kind=link}

Пока одни банки придумывают механизмы защиты клиентов от мошенников, другие активно продают страховки и спокойно зарабатывают на массовой панике. В прошлом году объем премий по страхованию карт и счетов от мошенничества достиг 9,62 млрд рублей, а выплат — 4,27% от этой суммы (данные ЦБ). Процент отказов превысил 25,9%.

Регулятор недоволен: цифры говорят о низком качестве продуктов. Исключений из покрытия страховки слишком много, как и документов, которые клиент должен подать в сжатые сроки. Комиссии слишком высокие.

Но у банков чёс. Кто уже запустил страховки от мошенничества по картам — продают их всеми доступными способами, включая онлайн-каналы. Заметных успехов достигли «Сбер», Открытие», РСХБ, «Росбанк» и «Совкомбанк». Кто еще не успел — спешно выводят на рынок новые продукты. ВТБ будет страховать не только свои счета и карты, но и открытые в других банках. ПСБ объединит защиту карт со страхованием имущества, жизни и здоровья.

Проблема в том, что страховки покрывают в основном интернет-мошенничество, физическое ограбление в течение двух часов после снятия денег в банкомате, потерю карты, кражу данных и подделку документов. Гораздо реже — самые популярные сейчас преступления с использованием социальной инженерии. А это 97% всех страховых случаев.

Регулятор недоволен: цифры говорят о низком качестве продуктов. Исключений из покрытия страховки слишком много, как и документов, которые клиент должен подать в сжатые сроки. Комиссии слишком высокие.

Но у банков чёс. Кто уже запустил страховки от мошенничества по картам — продают их всеми доступными способами, включая онлайн-каналы. Заметных успехов достигли «Сбер», Открытие», РСХБ, «Росбанк» и «Совкомбанк». Кто еще не успел — спешно выводят на рынок новые продукты. ВТБ будет страховать не только свои счета и карты, но и открытые в других банках. ПСБ объединит защиту карт со страхованием имущества, жизни и здоровья.

Проблема в том, что страховки покрывают в основном интернет-мошенничество, физическое ограбление в течение двух часов после снятия денег в банкомате, потерю карты, кражу данных и подделку документов. Гораздо реже — самые популярные сейчас преступления с использованием социальной инженерии. А это 97% всех страховых случаев.

Пока во всем мире растут стартапы, обеспечивающие людям удобное использование любых форм денег, а ритейлу — прием любых платежей, в России появляется все больше ограничений.

С 1 июля физлица и организации будут обязаны отчитываться в ФНС о движении средств через иностранные электронные кошельки, если за год объем пополнений превысит 600 тыс. рублей или эквивалент в валюте. Такие правила уже действуют для иностранных банковских счетов.

Соответствующие поправки будут внесены в закон «О национальной платежной системе». А скоро российским магазинам запретят принимать иностранные электронные кошельки, минуя российский банк. Исключением будут платежные карты.

Если магазины в России принимают платежи через иностранные системы электронных денег, государство не может их контролировать. Кошелек за рубежом, открытый через интернет, позволяет иностранным компаниям оказывать услуги в России, не подчиняясь российскому законодательству.

С 1 июля физлица и организации будут обязаны отчитываться в ФНС о движении средств через иностранные электронные кошельки, если за год объем пополнений превысит 600 тыс. рублей или эквивалент в валюте. Такие правила уже действуют для иностранных банковских счетов.

Соответствующие поправки будут внесены в закон «О национальной платежной системе». А скоро российским магазинам запретят принимать иностранные электронные кошельки, минуя российский банк. Исключением будут платежные карты.

Если магазины в России принимают платежи через иностранные системы электронных денег, государство не может их контролировать. Кошелек за рубежом, открытый через интернет, позволяет иностранным компаниям оказывать услуги в России, не подчиняясь российскому законодательству.

Гонконгский Mox придумал, как резко увеличить количество кредитных клиентов, проникновение продуктов и транзакционную активность. Совместно с Mastercard необанк запустил уникальные платежные карты — одновременно дебетовые и кредитные. Переключение между счетами происходит мгновенно по тапу на кнопку «Перевернуть» в приложении.

Совместив флагманскую карту Mox Card и новинку Mox Credit, банк кардинально меняет восприятие кредитных продуктов, барьер для получения которых обычно выше. Кредитные деньги доступны автоматически — не требуется оформление, передача персональных данных или подписание документов.

За восемь месяцев с момента запуска Mox достиг заметных успехов. Уже привлек 130 тыс. клиентов и намерен к концу года удвоить их количество. Средня сумма на счетах — 60 тыс. гонконгских долларов (около $7730), это в 37 раз больше, чем в среднем на счетах клиентов британских необанков.

Совместив флагманскую карту Mox Card и новинку Mox Credit, банк кардинально меняет восприятие кредитных продуктов, барьер для получения которых обычно выше. Кредитные деньги доступны автоматически — не требуется оформление, передача персональных данных или подписание документов.

За восемь месяцев с момента запуска Mox достиг заметных успехов. Уже привлек 130 тыс. клиентов и намерен к концу года удвоить их количество. Средня сумма на счетах — 60 тыс. гонконгских долларов (около $7730), это в 37 раз больше, чем в среднем на счетах клиентов британских необанков.

Случайно оказалось, что новый виртуальный ассистент «Альфа-Банка» — тот еще сексист. Объективно неприятная и несолидная история, у которой может быть две причины.

Первая — «Студия Лебедева» случайно и очень мощно подставила «Альфа-Банк» (кейс с обидной формулировкой очень быстро исчез с сайта после волны негатива в Twitter). Вторая — сам банк заигрался с черным пиаром: благодаря скандальному релизу про помощника «Альфа» точно узнают все. После истории с Моргенштерном мы уже ничему не удивимся.

Первая — «Студия Лебедева» случайно и очень мощно подставила «Альфа-Банк» (кейс с обидной формулировкой очень быстро исчез с сайта после волны негатива в Twitter). Вторая — сам банк заигрался с черным пиаром: благодаря скандальному релизу про помощника «Альфа» точно узнают все. После истории с Моргенштерном мы уже ничему не удивимся.

«Сбер», «Тинькофф» и ВТБ ожидаемо раскритиковали предложения ЦБ о регулировании экосистем. Самое обсуждаемое и больное — ограничения инвестиций 30% от капитала.

• ВТБ опасается, что инициатива регулятора вынудит экосистемы переключиться исключительно на партнерский формат построения без инвестирования в активы.

• «Сбер» переживает не за себя, а за других. Сам банк сможет выполнить требования ЦБ, но для некоторых это будет «серьезный удар по капиталу», пятилетнего переходного периода недостаточно. Придется существенно изменить бизнес-модели, уменьшить объемы кредитования и инвестиций в развитие. В результате регулятивный капитал банковской системы может снизиться на 2,7 трлн рублей (20-21%).

• «Тинькофф» считает преждевременным включение банков, которые только начинают строить экосистемы, в список системно значимых. Надо смотреть не на обороты в рамках всей экосистемы, а на показатель производной роста.

• ВТБ опасается, что инициатива регулятора вынудит экосистемы переключиться исключительно на партнерский формат построения без инвестирования в активы.

• «Сбер» переживает не за себя, а за других. Сам банк сможет выполнить требования ЦБ, но для некоторых это будет «серьезный удар по капиталу», пятилетнего переходного периода недостаточно. Придется существенно изменить бизнес-модели, уменьшить объемы кредитования и инвестиций в развитие. В результате регулятивный капитал банковской системы может снизиться на 2,7 трлн рублей (20-21%).

• «Тинькофф» считает преждевременным включение банков, которые только начинают строить экосистемы, в список системно значимых. Надо смотреть не на обороты в рамках всей экосистемы, а на показатель производной роста.

Российские банки сдали позиции в рейтинге топ-1000 крупнейших в мире по версии The Banker. В первой сотне по размеру капитала по-прежнему «СберБанк» и ВТБ. Лидеры по эффективности в России — «Альфа-Банк», «Совкомбанк» и МКБ.

Ключевые изменения в рейтинге по капиталу

• «СберБанк»: 27 >> 33 место

• ВТБ: 70 >> 92 место

• «Газпромбанк»: 145 >> 175 место

• «Альфа-Банк»: 188 >> 189

• «Совкомбанк»: 470 >> 471

«Открытие» остался на своей 256-й строчке, «Уралсиб» поднялся на 33 позиции и занял 910 место. «Русский стандарт» и «ИНГ-банк» выбыли из рейтинга.

У десяти банков капитал долларовом эквиваленте упал больше, чем на 10%. Рост капитала показали лишь шесть банков. В рублевом эквиваленте капитал снизился только у «Хоум Кредит Банка» и «Ак Барса», у обоих менее чем на 2%.

Активы в долларовом выражении выросли у семи банков — у «Тинькофф» и ВБРР больше чем на 20%. Снизились более чем на 10% активы у «ФК Открытие», «Ак Барса» и АБ «Россия».

Рейтинг эффективности российских банков

1. «Альфа-Банк»: 6,71 / 10. Стабильно высокие оценки по всем метрикам, лидер по рентабельности капитала и прибыльности. Во многом благодаря диджитализации всех процессов фронт- и бэк-офиса, а также высокому качеству активов — намного выше, чем в среднем по рынку.

2. «Совкомбанк»: 6,58 / 10. Не лидирует ни по одному показателю, но показывает стабильно высокий результат по всем. Топ-3 по операционной эффективности, прибыльности и устойчивости.

3. МКБ: 6,2 / 10. Первое место по операционной эффективности и темпам роста среди всех представленных российских банков.

4. «Тинькофф Банк»: 6,12 / 10. Лидер по ликвидности и аутсайдер по качеству активов.

5. «Открытие»: 6,06 / 10. В числе лидеров по качеству активов, устойчивости и эффективности инвестиций, но отстает по темпам роста, прибыльности и операционной эффективности.

6. «СберБанк»: 5,78 / 10. Добротные, но не фееричные показатели надежности, ликвидности, операционной эффективности и устойчивости. Не выполнил план по прибыли на 2020 год, но добился больших успехов в сокращении расходов.

7. ВБРР: 5,51 / 10. Топ-3 по темпам роста и ликвидности, но в числе аутсайдеров по прибыльности, рентабельности капитала, устойчивости и эффективности инвестиций.

8. «Газпромбанк»: 5,42 / 10. Ожидаемо, лидер по качеству активов.

9. РСХБ: 5,23 / 10. Топ-3 по качеству активов, но не дотягивает по всем остальным метрикам.

10. ВТБ: 4,64 / 10. Последние строчки практически по всем метрикам. Лучшие показатели — шестое место по операционной эффективности и седьмое по ликвидности.

Ключевые изменения в рейтинге по капиталу

• «СберБанк»: 27 >> 33 место

• ВТБ: 70 >> 92 место

• «Газпромбанк»: 145 >> 175 место

• «Альфа-Банк»: 188 >> 189

• «Совкомбанк»: 470 >> 471

«Открытие» остался на своей 256-й строчке, «Уралсиб» поднялся на 33 позиции и занял 910 место. «Русский стандарт» и «ИНГ-банк» выбыли из рейтинга.

У десяти банков капитал долларовом эквиваленте упал больше, чем на 10%. Рост капитала показали лишь шесть банков. В рублевом эквиваленте капитал снизился только у «Хоум Кредит Банка» и «Ак Барса», у обоих менее чем на 2%.

Активы в долларовом выражении выросли у семи банков — у «Тинькофф» и ВБРР больше чем на 20%. Снизились более чем на 10% активы у «ФК Открытие», «Ак Барса» и АБ «Россия».

Рейтинг эффективности российских банков

1. «Альфа-Банк»: 6,71 / 10. Стабильно высокие оценки по всем метрикам, лидер по рентабельности капитала и прибыльности. Во многом благодаря диджитализации всех процессов фронт- и бэк-офиса, а также высокому качеству активов — намного выше, чем в среднем по рынку.

2. «Совкомбанк»: 6,58 / 10. Не лидирует ни по одному показателю, но показывает стабильно высокий результат по всем. Топ-3 по операционной эффективности, прибыльности и устойчивости.

3. МКБ: 6,2 / 10. Первое место по операционной эффективности и темпам роста среди всех представленных российских банков.

4. «Тинькофф Банк»: 6,12 / 10. Лидер по ликвидности и аутсайдер по качеству активов.

5. «Открытие»: 6,06 / 10. В числе лидеров по качеству активов, устойчивости и эффективности инвестиций, но отстает по темпам роста, прибыльности и операционной эффективности.

6. «СберБанк»: 5,78 / 10. Добротные, но не фееричные показатели надежности, ликвидности, операционной эффективности и устойчивости. Не выполнил план по прибыли на 2020 год, но добился больших успехов в сокращении расходов.

7. ВБРР: 5,51 / 10. Топ-3 по темпам роста и ликвидности, но в числе аутсайдеров по прибыльности, рентабельности капитала, устойчивости и эффективности инвестиций.

8. «Газпромбанк»: 5,42 / 10. Ожидаемо, лидер по качеству активов.

9. РСХБ: 5,23 / 10. Топ-3 по качеству активов, но не дотягивает по всем остальным метрикам.

10. ВТБ: 4,64 / 10. Последние строчки практически по всем метрикам. Лучшие показатели — шестое место по операционной эффективности и седьмое по ликвидности.

{kind=link}

В Великобритании появится платформа для оптовой торговли криптоактивами для институциональных инвесторов. Пока ее основатель, крупнейший междилерский брокер TP Icap, добивается одобрения регулирующих органов Великобритании. Релиз намечен на конец года, сначала будет доступна торговля только биткоином, позже Ethereum.

TP Icap рассчитывает, что платформа привлечет крупных инвесторов к развивающемуся рынку цифровых активов. Пока их останавливает ряд барьеров. Доступ к рынкам криптоактивов ограничен, большинство платформ требуют предварительного финансирования сделок и одновременно выступают в качестве хранителя ценных бумаг.

Новая платформа TP Icap — естественная эволюция рыночной структуры, которая максимально приблизит торговлю криптовалютой к традиционным активам.

Платформа обеспечит клиентов торговой инфраструктурой, гарантирует спотовую ликвидность цифровых активов и доступ к нескольким хранилищам через индивидуальное пост-трейдинговое решение. Клиенты получат доступ к ликвидности на TP Icap, в то время как их активы находятся у выбранного ими хранителя.

TP Icap рассчитывает, что платформа привлечет крупных инвесторов к развивающемуся рынку цифровых активов. Пока их останавливает ряд барьеров. Доступ к рынкам криптоактивов ограничен, большинство платформ требуют предварительного финансирования сделок и одновременно выступают в качестве хранителя ценных бумаг.

Новая платформа TP Icap — естественная эволюция рыночной структуры, которая максимально приблизит торговлю криптовалютой к традиционным активам.

Платформа обеспечит клиентов торговой инфраструктурой, гарантирует спотовую ликвидность цифровых активов и доступ к нескольким хранилищам через индивидуальное пост-трейдинговое решение. Клиенты получат доступ к ликвидности на TP Icap, в то время как их активы находятся у выбранного ими хранителя.

В топ-менеджменте «СберБанка» интересное пополнение. Ex-глава R&D Intel в России Иван Кузьмин займется развитием новой рекомендательной платформы для экосистемы.

Что за платформа — пока не известно: подробностей нет ни от самого «Сбера», ни в открытых источниках. Есть только официальное сообщение банка, где ее называют «одной из наиболее востребованных частей ИТ-ландшафта и инфраструктуры».

Должность Кузьмина — старший управляющий директор по технологическому развитию. Подчиняется напрямую вице-президенту и руководителю блока «Технологии» Давиду Рафаловскому. По отношению к должности в Intel выглядит как дауншифт ради крупного амбициозного проекта в новой сфере.

В Intel Кузьмин проработал целых 17 лет. С 2004 по 2011 руководил проектами по разработке ПО в России и за рубежом. С 2011 по 2013 работал в головном подразделении в США, где отвечал за построение международной команды и внедрение лучших практик. С января 2020 был гендиректором по исследованиям и разработкам в России.

Что за платформа — пока не известно: подробностей нет ни от самого «Сбера», ни в открытых источниках. Есть только официальное сообщение банка, где ее называют «одной из наиболее востребованных частей ИТ-ландшафта и инфраструктуры».

Должность Кузьмина — старший управляющий директор по технологическому развитию. Подчиняется напрямую вице-президенту и руководителю блока «Технологии» Давиду Рафаловскому. По отношению к должности в Intel выглядит как дауншифт ради крупного амбициозного проекта в новой сфере.

В Intel Кузьмин проработал целых 17 лет. С 2004 по 2011 руководил проектами по разработке ПО в России и за рубежом. С 2011 по 2013 работал в головном подразделении в США, где отвечал за построение международной команды и внедрение лучших практик. С января 2020 был гендиректором по исследованиям и разработкам в России.

Цифровая трансформация России движется, но со скрипом. Только год спустя после постановки целей одобрены стратегии для всех 13 отраслей. В подготовке поучаствовали 12 профильных министерств и нескольких десятков компаний. Из банков отличились «Сбер», ВТБ и Дом РФ. Из IT — «Яндекс», MailRu Group, 1C.

Цели к 2030 году

• Достижение цифровой зрелости ключевых отраслей экономики и социалки, в том числе здравоохранения, образования и госуправления.

• До 95% увеличение доли социально значимых услуг, доступных в электронном виде.

• Проникновение широкополосного доступа к интернету до 97%.

• Увеличение вложений в отечественные IT-решения в четыре раза по сравнению с 2019 годом.

Какой план

Доподлинно известно только то, что по итогам стратсессий получилось 140 инициатив, из них 55 наиболее перспективных включили в финальные версии документов. Ставку делают на искусственный интеллект, анализ больших данных и импортозамещение.

Конкретики в публичном поле пока нет — в основном громкие заявления и амбициозные планы. Как говорится, у нас есть стратегия и мы будем ее придерживаться.

После органов власти свои стратегии цифровой трансформации должны согласовать с отраслевыми министерствами и Минцифры отечественные госкомпании. Дедлайн — 1 сентября. Ждем, что родят банки.

Цели к 2030 году

• Достижение цифровой зрелости ключевых отраслей экономики и социалки, в том числе здравоохранения, образования и госуправления.

• До 95% увеличение доли социально значимых услуг, доступных в электронном виде.

• Проникновение широкополосного доступа к интернету до 97%.

• Увеличение вложений в отечественные IT-решения в четыре раза по сравнению с 2019 годом.

Какой план

Доподлинно известно только то, что по итогам стратсессий получилось 140 инициатив, из них 55 наиболее перспективных включили в финальные версии документов. Ставку делают на искусственный интеллект, анализ больших данных и импортозамещение.

Конкретики в публичном поле пока нет — в основном громкие заявления и амбициозные планы. Как говорится, у нас есть стратегия и мы будем ее придерживаться.

После органов власти свои стратегии цифровой трансформации должны согласовать с отраслевыми министерствами и Минцифры отечественные госкомпании. Дедлайн — 1 сентября. Ждем, что родят банки.

В январе 12 российских банков совместно с ЦБ начнут тестировать цифровой рубль. На первом этапе — эмиссию, переводы между физлицами, взаимодействие клиента, банка и платформы. На втором этапе — оплату товаров и услуг. По итогам появится план внедрения цифрового рубля в финансовую систему страны.

В пилотную группу, ожидаемо, вошли гиганты «Сбер», «Газпромбанк», ВТБ «Альфа-Банк», цифровой лидер «Тинькофф», государственные «Дом РФ» и «Промсвязьбанк», довольно крупные «Росбанк» и «Ак Барс Банк». Что там делают недиджитальные и сравнительно небольшие СКБ, «Союз» и «Транскапиталбанк», пока не очень понятно.

Как будет пилотироваться цифровой рубль

ЦБ будет эмитировать и поставлять нацвалюту на цифровой кошелек коммерческого банка в обмен на списание денег с корреспондентского счета. Ответственность за ведение и состояние клиентских счетов — на банках.

Доступ к цифровому рублю клиенты получат из мобильного приложения своего банка. Расплачиваться можно будет онлайн и офлайн. Для использования нацвалюты без подключения к интернету потребуется создание цифрового кошелька на мобильном устройстве.

Цифровые рубли можно будет перевести в наличные и безналичные. Все данные пользователей будут учитываться на специальной платформе ЦБ.

В пилотную группу, ожидаемо, вошли гиганты «Сбер», «Газпромбанк», ВТБ «Альфа-Банк», цифровой лидер «Тинькофф», государственные «Дом РФ» и «Промсвязьбанк», довольно крупные «Росбанк» и «Ак Барс Банк». Что там делают недиджитальные и сравнительно небольшие СКБ, «Союз» и «Транскапиталбанк», пока не очень понятно.

Как будет пилотироваться цифровой рубль

ЦБ будет эмитировать и поставлять нацвалюту на цифровой кошелек коммерческого банка в обмен на списание денег с корреспондентского счета. Ответственность за ведение и состояние клиентских счетов — на банках.

Доступ к цифровому рублю клиенты получат из мобильного приложения своего банка. Расплачиваться можно будет онлайн и офлайн. Для использования нацвалюты без подключения к интернету потребуется создание цифрового кошелька на мобильном устройстве.

Цифровые рубли можно будет перевести в наличные и безналичные. Все данные пользователей будут учитываться на специальной платформе ЦБ.

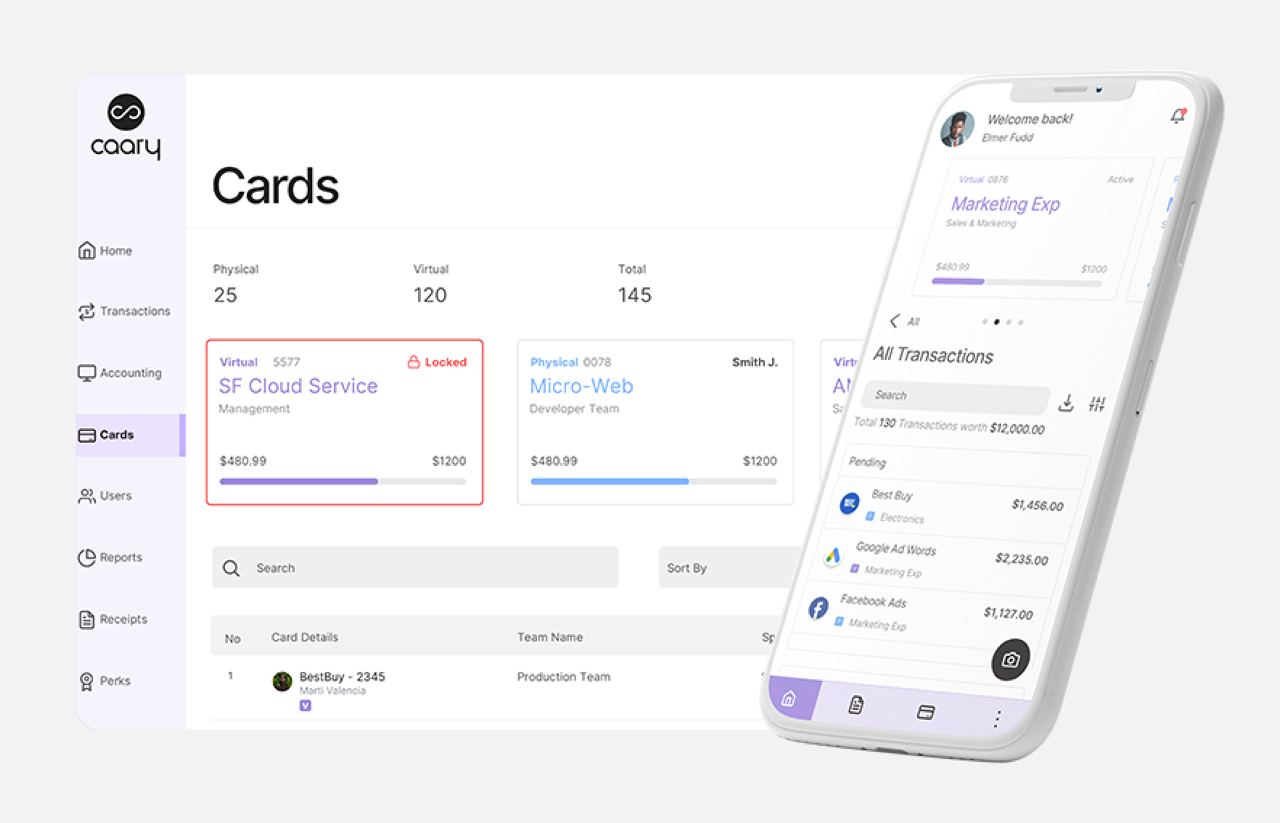

Кредитование малого и среднего бизнеса привлекает внимание финтехов по всему миру: очевидно, что традиционно длинный и трудозатратный процесс с неизвестным результатом можно сделать проще и доступнее. И неплохо на этом заработать. Вслед за американским Brex на рынок заходит канадский финтех Caary Capital. Платформа выпускает корпоративные кредитные карты почти мгновенно и онлайн, упрощает платежи и контроль расходов.

Скоринг учитывает денежные потоки и активы компании, а не кредитную историю. Выпускается виртуальная карта мгновенно и не требует личных гарантий. Одобрение в день заявки. Бета-версия платформы будет запущена уже летом. На сайте можно записаться в лист ожидания.

Что на платформе:

• Автоматизированное управление поступлениями и чеками, интеграция бухучета.

• Неограниченный выпуск физических и виртуальных карт для компании, настройка многоуровневого доступа пользователям.

• Встроенные инструменты контроля расходов, в том числе в режиме реального времени, гибкие настройки отчетности.

• Быстрые, простые и безопасные денежные переводы с высокими лимитами — поставщикам и сотрудникам.

На днях Caary Capital получила $4,1 млн от 150 инвесторов. Деньги пойдут на расширение продуктового предложения, развитие платформы и привлечение клиентов.

Скоринг учитывает денежные потоки и активы компании, а не кредитную историю. Выпускается виртуальная карта мгновенно и не требует личных гарантий. Одобрение в день заявки. Бета-версия платформы будет запущена уже летом. На сайте можно записаться в лист ожидания.

Что на платформе:

• Автоматизированное управление поступлениями и чеками, интеграция бухучета.

• Неограниченный выпуск физических и виртуальных карт для компании, настройка многоуровневого доступа пользователям.

• Встроенные инструменты контроля расходов, в том числе в режиме реального времени, гибкие настройки отчетности.

• Быстрые, простые и безопасные денежные переводы с высокими лимитами — поставщикам и сотрудникам.

На днях Caary Capital получила $4,1 млн от 150 инвесторов. Деньги пойдут на расширение продуктового предложения, развитие платформы и привлечение клиентов.

{kind=link}

На фоне критики неоднозначной концепции регулирования экосистем, глава ЦБ внезапно поддержала их развитие. Выступая на Международном финансовом конгрессе, Эльвира Набиуллина назвала экосистемы самой мощной бизнес-моделью и призвала банки поддержать цифровизацию.

Что конкретно ЦБ думает про экосистемы

1. Они влияют не только на развитие финансового сектора и конкуренцию в нем, но и на реальную экономику. Меняют поведение потребителей, каналы дистрибуции, условия работы для поставщиков нефинансовых сервисов.

2. Появление экосистем создает новые вызовы для регулирования. Важно не помешать экосистемам развиваться, но и не пускать все на самотек.

3. Банки могут развивать экосистемы за счет акционеров, а не вкладчиков и кредиторов.

4. Главное для регулятора — контроль над рисками банков, формирующих экосистемы, в связи с ростом вложений в нефинансовые активы.

5. Регулятор не хочет ограничивать развитие рынка, снижать конкурентоспособность российских экосистем и тормозить внедрение инноваций.

6. ЦБ панирует захватить регулированием другие непрофильные активы кредитных организаций. Их объем — более 2 трлн рублей, а регуляторным капиталом покрыто только 15%.

7. ЦБ готов переходить к регулированию по видам деятельности. В первую очередь это коснется платежных услуг, которые смогут оказывать нефинансовые и некредитные финансовые организации. С нетерпением ждем подробностей.

Что конкретно ЦБ думает про экосистемы

1. Они влияют не только на развитие финансового сектора и конкуренцию в нем, но и на реальную экономику. Меняют поведение потребителей, каналы дистрибуции, условия работы для поставщиков нефинансовых сервисов.

2. Появление экосистем создает новые вызовы для регулирования. Важно не помешать экосистемам развиваться, но и не пускать все на самотек.

3. Банки могут развивать экосистемы за счет акционеров, а не вкладчиков и кредиторов.

4. Главное для регулятора — контроль над рисками банков, формирующих экосистемы, в связи с ростом вложений в нефинансовые активы.

5. Регулятор не хочет ограничивать развитие рынка, снижать конкурентоспособность российских экосистем и тормозить внедрение инноваций.

6. ЦБ панирует захватить регулированием другие непрофильные активы кредитных организаций. Их объем — более 2 трлн рублей, а регуляторным капиталом покрыто только 15%.

7. ЦБ готов переходить к регулированию по видам деятельности. В первую очередь это коснется платежных услуг, которые смогут оказывать нефинансовые и некредитные финансовые организации. С нетерпением ждем подробностей.

{kind=link}

Страницы 3-D Secure больше не гарантируют безопасность: мошенники научились их подделывать. За первое полугодие через подложные страницы подтверждения онлайн-платежей украли 400 млн рублей. В месяц происходит до 3,7 млн таких мошеннических транзакций.

Покупатели вводят данные своих карт, подтверждают операцию по SMS, и в итоге деньги уходят напрямую мошенникам. Доказать, что «хотел не то оплатить», практически невозможно: для банка транзакция выглядит легитимной.

Страницы, созданные мошенниками, очень похожи на настоящие: есть стандартные поля для ввода, логотипы платёжных систем Visa, MasterCard и российской МИР. Определить подлог можно по адресу и источнику платежа. Если платеж совершается в интернет-магазине, в сообщении от банка с кодом подтверждения не может быть указано Card2Card (с карты на карту) или P2P (от человека человеку).

Покупатели вводят данные своих карт, подтверждают операцию по SMS, и в итоге деньги уходят напрямую мошенникам. Доказать, что «хотел не то оплатить», практически невозможно: для банка транзакция выглядит легитимной.

Страницы, созданные мошенниками, очень похожи на настоящие: есть стандартные поля для ввода, логотипы платёжных систем Visa, MasterCard и российской МИР. Определить подлог можно по адресу и источнику платежа. Если платеж совершается в интернет-магазине, в сообщении от банка с кодом подтверждения не может быть указано Card2Card (с карты на карту) или P2P (от человека человеку).

Маленькое поручение президента — большая победа для ЦБ. «Сбер» наконец-то подключил оплату по QR-коду через СБП, а вместе с ним — «ЮMoney». Настоящий подарок для продвижения технологии.

Разумеется, никакого энтузиазма по внедрению системы от «Сбера» ждать не стоит. Ему и со своим сервисом QR-платежей было хорошо — он запустился еще в августе 2019 года. С 1 июля оплата по QR-коду через СБП станет доступна только некоторым клиентам. Поэтапный тираж на всю аудиторию начнется после того, как банк убедится, что сервис работает стабильно.

За время сущестования технологии QR-платежи через СБП подключили более 50 кредитных организаций, в том числе все крупнейшие. Остальным ЦБ великодушно дал время до 1 октября. Просьба ускориться и подключиться до 1 июля была озвучена президентом на ПМЭФ. Кроме «Сбера» в числе отстающих был «Совкомбанк» — он подключился 29 июня.

Разумеется, никакого энтузиазма по внедрению системы от «Сбера» ждать не стоит. Ему и со своим сервисом QR-платежей было хорошо — он запустился еще в августе 2019 года. С 1 июля оплата по QR-коду через СБП станет доступна только некоторым клиентам. Поэтапный тираж на всю аудиторию начнется после того, как банк убедится, что сервис работает стабильно.

За время сущестования технологии QR-платежи через СБП подключили более 50 кредитных организаций, в том числе все крупнейшие. Остальным ЦБ великодушно дал время до 1 октября. Просьба ускориться и подключиться до 1 июля была озвучена президентом на ПМЭФ. Кроме «Сбера» в числе отстающих был «Совкомбанк» — он подключился 29 июня.