Забудьте биткион, нас ждет расцвет финтеха. Аналитики JPMorgan назвали главным итогом пандемии COVID-19 доминирование технологий в сцере цифровых услуг и финансов. А именно, рост онлайн-стартапов и расширение цифровых платформ для кредитования и платежей.

Сам банк активно внедряет технологию блокчейн с собственной криптовалютой под названием JPM Coin в рамках нового бизнес-подразделения Onyx.

Ключевые тезисы отчета JPMorgan

1. Несмотря на стремительный рост котировок, с использованием криптовалюты связано много проблем, которые помешают ей стать основным активом.

2. Стоимость биткоина может вырасти до $146 000, поскольку он будет конкурировать с золотом в качестве защиты от инфляции во время кризиса из-за коронавируса. Достижение целевой цены займет годы из-за слишком высокой волатильности.

3. Криптовалюты обладают сомнительными преимуществами для диверсификации. Это самое неудачное средство защиты от значительного падения цен на акции.

4. Конкуренция между банками и финтехами усиливается, поскольку Big Tech владеет наиболее мощными цифровыми платформами благодаря доступу к данным клиентов.

5. Нас ждет «сотрудничество с духом конкуренции» между финансовыми и технологическими компаниями. Банки будут увеличивать инвестиции в технологии, а на регуляторном поле развернется самая настоящая война.

Сам банк активно внедряет технологию блокчейн с собственной криптовалютой под названием JPM Coin в рамках нового бизнес-подразделения Onyx.

Ключевые тезисы отчета JPMorgan

1. Несмотря на стремительный рост котировок, с использованием криптовалюты связано много проблем, которые помешают ей стать основным активом.

2. Стоимость биткоина может вырасти до $146 000, поскольку он будет конкурировать с золотом в качестве защиты от инфляции во время кризиса из-за коронавируса. Достижение целевой цены займет годы из-за слишком высокой волатильности.

3. Криптовалюты обладают сомнительными преимуществами для диверсификации. Это самое неудачное средство защиты от значительного падения цен на акции.

4. Конкуренция между банками и финтехами усиливается, поскольку Big Tech владеет наиболее мощными цифровыми платформами благодаря доступу к данным клиентов.

5. Нас ждет «сотрудничество с духом конкуренции» между финансовыми и технологическими компаниями. Банки будут увеличивать инвестиции в технологии, а на регуляторном поле развернется самая настоящая война.

{kind=link}

Онлайн-платформа ЦБ «Знай своего клиента» будет работать в дополнение к собственному комплаенсу банков. До этого предполагалось, что для принятия мер реагирования в отношении бизнеса будет достаточно оценки ЦБ.

Платформа и позволит банкам в онлайн-режиме получать информацию об уровне риска по клиентам и их контрагентам. Уровней риска три: низкий, средний, высокий.

«Зеленым» клиентам банк будет не вправе отказать в заключении и расторжении договора банковского счета или в переводе средств российскому юрлицу. «Красные» клиенты не смогут совершать операции, распоряжаться остатком средств на счете, использовать СБП и любые другие способы онлайн-переводов.

Критерии оценки установлены ЦБ совместно с Росфинмониторингом. Они включают в себя информацию о видах и характере деятельности юридических лиц, операциях по их счетам, учредителях и руководителях, аффилированных лицах. Также планируется учитывать данные, поступающие от федеральных органов исполнительной власти. Принятие законопроекта ожидается в апреле.

Стандарты проверки подрядчиков и поставщиков действуют во многих странах мира и называются KYB (know your business). Процессы разрабатываются в соответствии с международными нормативами. Недавно пятая «Директива о борьбе с отмыванием денег» сделала существенный акцент на важности KYB, а шестая — ужесточила наказания за нарушения.

Платформа и позволит банкам в онлайн-режиме получать информацию об уровне риска по клиентам и их контрагентам. Уровней риска три: низкий, средний, высокий.

«Зеленым» клиентам банк будет не вправе отказать в заключении и расторжении договора банковского счета или в переводе средств российскому юрлицу. «Красные» клиенты не смогут совершать операции, распоряжаться остатком средств на счете, использовать СБП и любые другие способы онлайн-переводов.

Критерии оценки установлены ЦБ совместно с Росфинмониторингом. Они включают в себя информацию о видах и характере деятельности юридических лиц, операциях по их счетам, учредителях и руководителях, аффилированных лицах. Также планируется учитывать данные, поступающие от федеральных органов исполнительной власти. Принятие законопроекта ожидается в апреле.

Стандарты проверки подрядчиков и поставщиков действуют во многих странах мира и называются KYB (know your business). Процессы разрабатываются в соответствии с международными нормативами. Недавно пятая «Директива о борьбе с отмыванием денег» сделала существенный акцент на важности KYB, а шестая — ужесточила наказания за нарушения.

Пока банки во всем мире сокращают количество отделений в пользу цифровых сервисов, Сбер их открывает. И если Альфа-Банк сделал ставку на фиджитал-офисы в Москве, то Сбер — на экоофис. В Хабаровске.

В релизе банка сообщается, что это уникальный для России проект. Тут и брусчатка из переработанных материалов, и коврики из старых шин, и мебель из натурального дерева, и энергоэффективное оборудование, и даже шредер для измельчения документов.

Жалко, что на двух фотографиях уникального офиса в интернете из всего «эко» видно только дерево, вырезанное из фанеры. Масштаб мы оценили.

В релизе банка сообщается, что это уникальный для России проект. Тут и брусчатка из переработанных материалов, и коврики из старых шин, и мебель из натурального дерева, и энергоэффективное оборудование, и даже шредер для измельчения документов.

Жалко, что на двух фотографиях уникального офиса в интернете из всего «эко» видно только дерево, вырезанное из фанеры. Масштаб мы оценили.

Эксперты швейцарского университета ETH Zurich нашли дыру в безопасности при бесконтактной оплате. Если заставить терминал поверить, что для оплаты используется карта VISA, а не Mastercard, то можно не вводить пин-код.

Проблема в том, что на платежных терминалах не проводится проверка идентификатора AID, а значит, его можно подменить. Это один из двух параметров, по которым распознается тип карты. Второй — ее номер.

Чтобы продемонстрировать механику мошенничества, исследователи разработали приложение, которое перехватывает и видоизменяет идентификатор AID. Им удалось обойти верификацию PIN для транзакций с помощью кредитных и дебетовых карт Mastercard, выпущенных разными банками. Размер одной из транзакций составил более $400.

Mastercard уже приняла защитные меры. В частности, платежные организации теперь обязаны включать AID в данные, необходимые для авторизации, чтобы AID и PAN можно было сверять до проведения платежа.

Проблема в том, что на платежных терминалах не проводится проверка идентификатора AID, а значит, его можно подменить. Это один из двух параметров, по которым распознается тип карты. Второй — ее номер.

Чтобы продемонстрировать механику мошенничества, исследователи разработали приложение, которое перехватывает и видоизменяет идентификатор AID. Им удалось обойти верификацию PIN для транзакций с помощью кредитных и дебетовых карт Mastercard, выпущенных разными банками. Размер одной из транзакций составил более $400.

Mastercard уже приняла защитные меры. В частности, платежные организации теперь обязаны включать AID в данные, необходимые для авторизации, чтобы AID и PAN можно было сверять до проведения платежа.

Маркетинг VS интерфейс. Разбираем запуск новой страховки по подписке в мобильной экосистеме Сбера.

Что произошло

Сбер объявил о запуске нового продукта, но в самом приложении мы нашли его не с первого раза. А когда нашли, не смогли оценить по достоинству. При запуске мобильного банка после обновления пользователь никак не узнает о том, что в нем изменилось. Единственный источник — описание релиза в AppStore, но там про новую страховку по подписке ничего нет.

Как повысить эффективность маркетинга с помощью интерфейса

Банк мог бы инициативно рассказать в историях на главном экране или в слайдере при входе в приложение о том, что клиенту доступен новый продукт. Перечислить преимущества, дать простую инструкцию по оформлению, привести примеры использования и объяснить правила оплаты.

Так о новой возможности узнали бы все клиенты, которые заходят в приложение, а не только те, кто читает пресс-релизы банков.

Сбер не единственный недооценивает важность онбординга для повышения активности клиентов в мобильном банке. Пока пальма первенства принадлежит Тинькофф, который после каждого обновления рассказывает о новых возможностях приложения в историях и инициативно предлагает клиентам новые продукты.

В других индустриях ситуация еще хуже. Например, ритейлеры обычно просто спамят клиентов пушами о скидках и акциях. И совсем забывают о том, что ценностная коммуникация может принести гораздо больший эффект.

Что произошло

Сбер объявил о запуске нового продукта, но в самом приложении мы нашли его не с первого раза. А когда нашли, не смогли оценить по достоинству. При запуске мобильного банка после обновления пользователь никак не узнает о том, что в нем изменилось. Единственный источник — описание релиза в AppStore, но там про новую страховку по подписке ничего нет.

Как повысить эффективность маркетинга с помощью интерфейса

Банк мог бы инициативно рассказать в историях на главном экране или в слайдере при входе в приложение о том, что клиенту доступен новый продукт. Перечислить преимущества, дать простую инструкцию по оформлению, привести примеры использования и объяснить правила оплаты.

Так о новой возможности узнали бы все клиенты, которые заходят в приложение, а не только те, кто читает пресс-релизы банков.

Сбер не единственный недооценивает важность онбординга для повышения активности клиентов в мобильном банке. Пока пальма первенства принадлежит Тинькофф, который после каждого обновления рассказывает о новых возможностях приложения в историях и инициативно предлагает клиентам новые продукты.

В других индустриях ситуация еще хуже. Например, ритейлеры обычно просто спамят клиентов пушами о скидках и акциях. И совсем забывают о том, что ценностная коммуникация может принести гораздо больший эффект.

{kind=link}

Европейские банки создают конкурента Visa и Mastercard — платежную систему, которая предложит клиентам дебетовые карты, цифровой кошелек и P2P платежи. Инициативу уже поддержали 31 крупный банк еврозоны и две эквайринговые компании — Wordlline и Nets EPI.

Сейчас European Payments Initiative ищет «квалифицированных технических партнеров» для создания центральной инфраструктуры платежной системы. Ожидается, что она должна заработать уже в 2022 году.

Сейчас European Payments Initiative ищет «квалифицированных технических партнеров» для создания центральной инфраструктуры платежной системы. Ожидается, что она должна заработать уже в 2022 году.

ЦБ считает, что банки прилагают недостаточно усилий, чтобы уберечь деньги клиентов от мошенников. И настоятельно рекомендует информировать клиентов об опасности всеми возможными способами: в мобильных и интернет-банках, при обращении в контакт-центр, на сайтах и экранах банкоматов, в соцсетях, отделениях и SMS-рассылках.

Напрячься придется всем: и проектировщикам, и маркетологам, и службам клиентского сервиса. Достучаться до клиентов, которых уже заспамили предложениями «новой выгодной карты», будет непросто.

Ставку стоит сделать не на объем коммуникации, а на интересный формат — например, истории. Пока они используются далеко не во всех мобильных банках, хотя помогают красиво и просто донести до клиента полезную информацию: рассказать о новых функциях приложения и продуктах, напомнить оплатить налоги, помочь проанализировать свои расходы.

Примеры эффективной коммуникации можно искать в приложениях Тинькофф, СберБанка, Хоум Кредит Банка, Почта Банка, Банка Открытие, Совкомбанка и Промсвязьбанка.

Напрячься придется всем: и проектировщикам, и маркетологам, и службам клиентского сервиса. Достучаться до клиентов, которых уже заспамили предложениями «новой выгодной карты», будет непросто.

Ставку стоит сделать не на объем коммуникации, а на интересный формат — например, истории. Пока они используются далеко не во всех мобильных банках, хотя помогают красиво и просто донести до клиента полезную информацию: рассказать о новых функциях приложения и продуктах, напомнить оплатить налоги, помочь проанализировать свои расходы.

Примеры эффективной коммуникации можно искать в приложениях Тинькофф, СберБанка, Хоум Кредит Банка, Почта Банка, Банка Открытие, Совкомбанка и Промсвязьбанка.

⚡️Важное достижение: финтех-стартап с российскими корнями Zelf получит $2 млн инвестиций. Его создал Эллиот Гойхман, в прошлом IT-директор «МДМ-Банка». Вложиться в копманию захотели европейские и американские инвесторы, а также бывший CEO «Альфа-Банка» Алексей Марей.

Zelf позиционирует себя как необанк для поколения Z, но пока у него нет лицензии, карт и даже приложения. Клиенты могут переводить деньги, оплачивать покупки и принимать платежи с помощью чат-бота в мессенджерах Facebook, WhatsApp, Telegram и Viber.

Сейчас получить виртуальную карту и пользоваться услугами необанка могут только жители Франции. В течение года стартап планирует выйти на рынки Испании и других стран Евросоюза, а также Великобритании и России.

Zelf позиционирует себя как необанк для поколения Z, но пока у него нет лицензии, карт и даже приложения. Клиенты могут переводить деньги, оплачивать покупки и принимать платежи с помощью чат-бота в мессенджерах Facebook, WhatsApp, Telegram и Viber.

Сейчас получить виртуальную карту и пользоваться услугами необанка могут только жители Франции. В течение года стартап планирует выйти на рынки Испании и других стран Евросоюза, а также Великобритании и России.

{kind=link}

Агентство Bloomсhain обновило классификацию российских необанков с учетом трех новых игроков, которые появились в 2020 году — «Хайс», «Луна» и Nuum.

1. «Хайс» — первый в России пример, когда на базе лицензии одного необанка (в данном случае «Модульбанка») открывается новый. Работает в том же формате, что «Делобанк» и «Точка», но только для ИП. Основатели — Кирилл Параска, Наталья Стурза, Никита Левашов и Родион Стришко — ранее занимались разработкой и дизайном на аутсорсе для финтехов и банков.

2. «Луна» — необанк «Открытия» для частных премиальных-клиентов. Будет работать как корпоративный стартап на базе лицензии банка-основателя — как «Сфера». Подробности будут озвучены в рамках новой стратегии развития банка в 2021 году.

3. NUUM — полностью виртуальный банк для геймеров, стартап МТС на базе лицензии QIWI. За онлайн-платежи будут начислять бонусы для траты в играх. Тестируется с декабря.

В целом, появление стартапа внутри большого неповоротливого банка — довольно типичная история. Такой подход позволяет формировать развитие цифровых сервисов: быстро тестировать идеи и принимать решения. Так, например, в свое время появилась (и развалилась) Альфа-Лаборатория.

И если с МТС всё более-менее понятно, то зачем нео-Модульбанку понадобилась копия себя, а Открытию — аналог Рокетбанка, но для премиальных клиентов, пока не очень понятно.

1. «Хайс» — первый в России пример, когда на базе лицензии одного необанка (в данном случае «Модульбанка») открывается новый. Работает в том же формате, что «Делобанк» и «Точка», но только для ИП. Основатели — Кирилл Параска, Наталья Стурза, Никита Левашов и Родион Стришко — ранее занимались разработкой и дизайном на аутсорсе для финтехов и банков.

2. «Луна» — необанк «Открытия» для частных премиальных-клиентов. Будет работать как корпоративный стартап на базе лицензии банка-основателя — как «Сфера». Подробности будут озвучены в рамках новой стратегии развития банка в 2021 году.

3. NUUM — полностью виртуальный банк для геймеров, стартап МТС на базе лицензии QIWI. За онлайн-платежи будут начислять бонусы для траты в играх. Тестируется с декабря.

В целом, появление стартапа внутри большого неповоротливого банка — довольно типичная история. Такой подход позволяет формировать развитие цифровых сервисов: быстро тестировать идеи и принимать решения. Так, например, в свое время появилась (и развалилась) Альфа-Лаборатория.

И если с МТС всё более-менее понятно, то зачем нео-Модульбанку понадобилась копия себя, а Открытию — аналог Рокетбанка, но для премиальных клиентов, пока не очень понятно.

{kind=link}

⚡️ «Сбер» занял второе место в рейтинге компаний с самым ответственным отношением к экологии, составленном Forbes. Кроме него, из технологических гигантов в рейтинг вошел только «Яндекс», занявший 23 место.

Общий балл «Сбера» — 59,3. «Яндекса» — 47,5. Российскому бизнесу есть, куда расти в плане ответственного отношения к экологии: даже лидер рейтинга, Mars, набрал всего 60,9 баллов из 100.

Шорт-лист был составлен из участников рейтинга лучших работодателей, которые получили высокие баллы по метрике «Экология». Дополнительно Forbes попросил экологов и экспертов оценить компании по критериям ESG (environmental, social and governance).

«Сберу» удалось вырваться на второе место именно благодаря экспертной оценке — 60 баллов против 20 у «Яндекса». Оба получили примерно одинаковые оценки за снижение вреда, экологическая политика лучше у «Яндекса», а у «Сбера» — более рациональное использование ресурсов.

Зеленый гигант не первый год отслеживает и старается сокращать потребление бумаги, энергии и топлива для собственных автомобилей — за счет размера компании даже минимальная экономия превращается в киловатты, литры бензина, тонны леса. В 2019-м банк профинансировал ветропарк в Мурманской области и солнечную электростанцию в Ставрополье, а на днях открыл экоофис в Хабаровске.

Общий балл «Сбера» — 59,3. «Яндекса» — 47,5. Российскому бизнесу есть, куда расти в плане ответственного отношения к экологии: даже лидер рейтинга, Mars, набрал всего 60,9 баллов из 100.

Шорт-лист был составлен из участников рейтинга лучших работодателей, которые получили высокие баллы по метрике «Экология». Дополнительно Forbes попросил экологов и экспертов оценить компании по критериям ESG (environmental, social and governance).

«Сберу» удалось вырваться на второе место именно благодаря экспертной оценке — 60 баллов против 20 у «Яндекса». Оба получили примерно одинаковые оценки за снижение вреда, экологическая политика лучше у «Яндекса», а у «Сбера» — более рациональное использование ресурсов.

Зеленый гигант не первый год отслеживает и старается сокращать потребление бумаги, энергии и топлива для собственных автомобилей — за счет размера компании даже минимальная экономия превращается в киловатты, литры бензина, тонны леса. В 2019-м банк профинансировал ветропарк в Мурманской области и солнечную электростанцию в Ставрополье, а на днях открыл экоофис в Хабаровске.

Оплата по QR-кодам отбирает долю у классического эквайринга. ВТБ, «Банк Открытие» и ПСБ считают, что в среднесрочной перспективе доля QR-платежей может занять 5-20% в сфере электронной коммерции и 7-10% в офлайне. В «ДелоБанке» объем QR-платежей растет в среднем на 30% ежемесячно.

Технология работает на базе СБП и стремительно набирает популярность у бизнеса. Деньги зачисляются на счет мгновенно, комиссии по сравнению с карточными операциями низкие — 0,4-0,7% против 1,2-2,2%, а порог входа минимальный: чтобы принимать платежи по QR-коду, не нужно дополнительное оборудование.

«Сбер» не мог остаться в стороне и параллельно с СБП развивает свой сервис «Плати QR». Им уже пользуется 300 тысяч торговых точек — это в 4 раза больше, чем технологией СБП. Минимальная комиссия составляет 0,6%.

Запасаемся попкорном и ждем второй раунд битвы «Сбер против СБП».

Технология работает на базе СБП и стремительно набирает популярность у бизнеса. Деньги зачисляются на счет мгновенно, комиссии по сравнению с карточными операциями низкие — 0,4-0,7% против 1,2-2,2%, а порог входа минимальный: чтобы принимать платежи по QR-коду, не нужно дополнительное оборудование.

«Сбер» не мог остаться в стороне и параллельно с СБП развивает свой сервис «Плати QR». Им уже пользуется 300 тысяч торговых точек — это в 4 раза больше, чем технологией СБП. Минимальная комиссия составляет 0,6%.

Запасаемся попкорном и ждем второй раунд битвы «Сбер против СБП».

«С годами становится лучше только Нагиев, все остальное нужно менять» — с этих слов сегодня началась презентация новых принципов экосистемной культуры МТС. Компания рассчитывает, что они помогут ей стать самой креативной и создавать лучшие продукты.

Собрали весь топ-менеджмент — персонал, ИТ, комплаенс, медиабизнес, клиентский опыт, маркетинг, финансы, право, безопасность. От финтеха был Кирилл Гурбанов в роли модератора — сегодня он возглавляет департамент цифрового банкинга МТС. Он зачитывал «ценности», а топ-менеджеры по очереди рассказывали, что это значит и как должно применяться в работе.

Главный показатель работы — результат, а не усилия или время. Наше благосостояние зависит от того, счастлив клиент или нет. Не нужно тратить зря время, свое и коллег. Больше всего нам понравилось про крутость: «Круто — это выше ожиданий, а не рутина. Если температура превышена, то яйца крутые. Если нет, то всмятку». Очень символично, учитывая логотип компании и хэштег трансляции.

В процессе презентации топ-менеджеры крепили фотографии на доску, примеряли спортивные принадлежности, лопали шарики, резали провода, собирали мебель, рисовали логотип компании. Хорошо, что модераторы не оставили зрителей один на один с символичным креативом и помогли разобраться: «если кто не понял, шары — это символ пустых обещаний».

Применение новых ценностей начнется с перекрашивания всех каналов коммуникации и стен в офисах, потом будут модифицированы программы онбординга новых сотрудников, признания и управленческие тренинги. Систему ценностей начнут встраивать в назначение и подбор. Результатами поделятся на демо-дне в сентябре.

Собрали весь топ-менеджмент — персонал, ИТ, комплаенс, медиабизнес, клиентский опыт, маркетинг, финансы, право, безопасность. От финтеха был Кирилл Гурбанов в роли модератора — сегодня он возглавляет департамент цифрового банкинга МТС. Он зачитывал «ценности», а топ-менеджеры по очереди рассказывали, что это значит и как должно применяться в работе.

Главный показатель работы — результат, а не усилия или время. Наше благосостояние зависит от того, счастлив клиент или нет. Не нужно тратить зря время, свое и коллег. Больше всего нам понравилось про крутость: «Круто — это выше ожиданий, а не рутина. Если температура превышена, то яйца крутые. Если нет, то всмятку». Очень символично, учитывая логотип компании и хэштег трансляции.

В процессе презентации топ-менеджеры крепили фотографии на доску, примеряли спортивные принадлежности, лопали шарики, резали провода, собирали мебель, рисовали логотип компании. Хорошо, что модераторы не оставили зрителей один на один с символичным креативом и помогли разобраться: «если кто не понял, шары — это символ пустых обещаний».

Применение новых ценностей начнется с перекрашивания всех каналов коммуникации и стен в офисах, потом будут модифицированы программы онбординга новых сотрудников, признания и управленческие тренинги. Систему ценностей начнут встраивать в назначение и подбор. Результатами поделятся на демо-дне в сентябре.

{kind=link}

С чем боролись, на то и напоролись: ЦБ монополизирует цифровую экономику, используя экосистему СБП. Напомним, изначально система создавалась, чтобы составить конкуренцию технологии «Сбера», который несколько лет назад занимал 94% рынка переводов по номеру телефона.

С 1 апреля 2022 года банки будут обязаны использовать приложение СБП Pay и подключить все разрабатываемые сервисы СБП, в частности переводы в пользу юридических лиц. Такое требование зафиксировано в новом положении «О платежной системе Банка России».

Также документ запрещает банкам устанавливать лимит отправки денег через СБП менее 150 тыс. рублей в день, и ЦБ категорически не намерен его менять. Это требование вызвало гораздо большую реакцию рынка, потому что напрямую влияет на доход банка и управление рисками. А еще очень удачно отвлекло внимание от монопольных замашек регулятора.

С 1 апреля 2022 года банки будут обязаны использовать приложение СБП Pay и подключить все разрабатываемые сервисы СБП, в частности переводы в пользу юридических лиц. Такое требование зафиксировано в новом положении «О платежной системе Банка России».

Также документ запрещает банкам устанавливать лимит отправки денег через СБП менее 150 тыс. рублей в день, и ЦБ категорически не намерен его менять. Это требование вызвало гораздо большую реакцию рынка, потому что напрямую влияет на доход банка и управление рисками. А еще очень удачно отвлекло внимание от монопольных замашек регулятора.

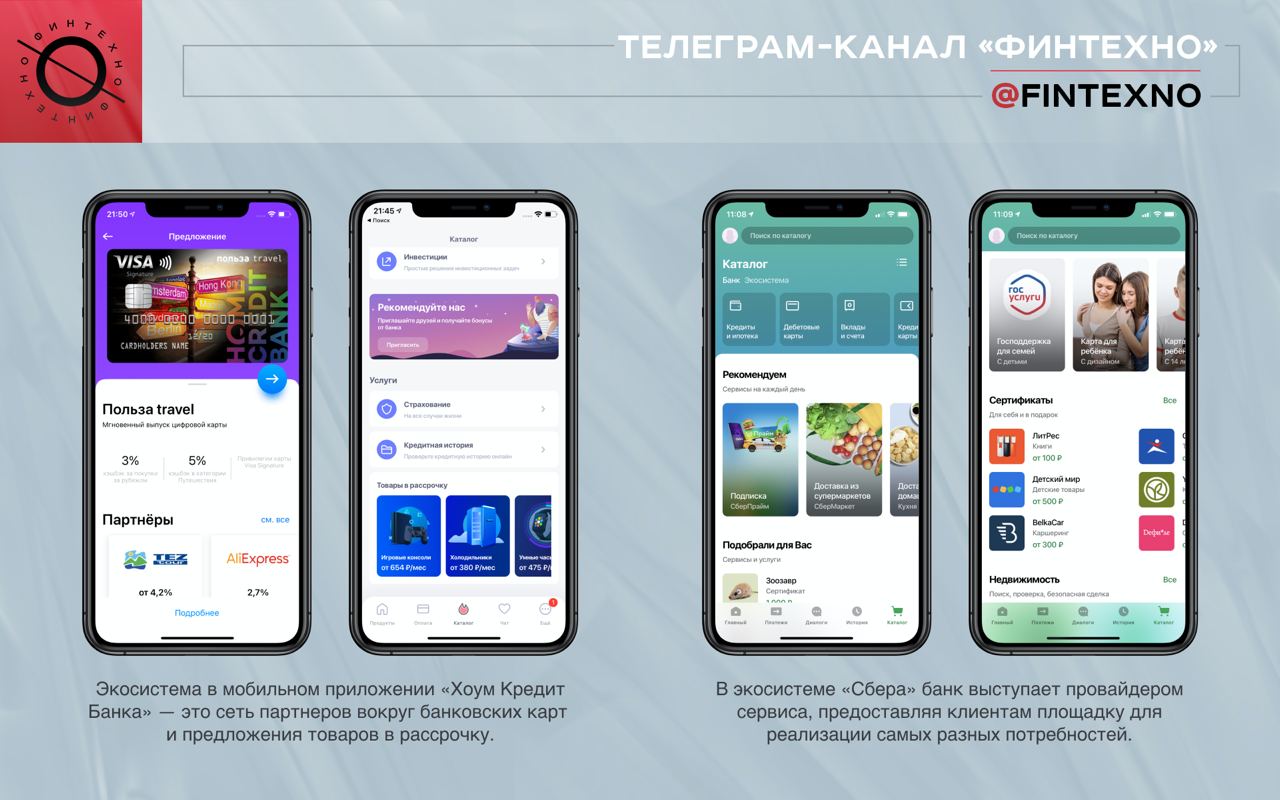

На днях «Хоум Кредит Банк» подал заявки на регистрацию 42 торговых знаков в разных областях, и по логике они напоминают подход «Сбера»: «ХоумТВ», «ХоумМаркет», «ХоумДрайв». В сообществе сразу стали обсуждать, что банк будет строить похожую экосистему сервисов. Какой она будет, если это правда?

«Хоум Кредит Банк» уже делает первые шаги к экосистеме в своем мобильном приложении. Сейчас это предложения товаров в рассрочку и сеть партнеров вокруг продуктов банка: при оплате картой клиент получает скидку или кэшбэк.

Похожий подход практикуют большинство российских банков, которые начинают развивать свои экосистемы — «Альфа-Банк», «Райффайзенбанк», «БКС-Банк». На сегодняшний день, лучшая партнерская сеть вокруг продукта — в мобильном приложении «Совкомбанка».

«Сбер» и «Тинькофф» строят экосистему принципиально иначе. Банк выступает провайдером не просто финансовой выгоды, а сервиса, предоставляя площадку для выбора и покупки. Такой сервис помогает клиентам решать максимум задач «в одном окне»: товары и услуги легко найти в едином каталоге, есть финансовая выгода от партнеров банка, не нужно лишний раз вводить платежные и личные данные.

Разница только в том, что «Тинькофф» интегрирует площадку в мобильный банк и становится суперприложением, как Kaspi в Казахстане или Alipay в Китае. А в «Сбере» это стороннее приложение-сервис, которое связано с мобильным банком единой инфраструктурой для идентификации, персональных и платежных данных — как у Яндекса, Google и Apple.

«Хоум Кредит Банк» уже делает первые шаги к экосистеме в своем мобильном приложении. Сейчас это предложения товаров в рассрочку и сеть партнеров вокруг продуктов банка: при оплате картой клиент получает скидку или кэшбэк.

Похожий подход практикуют большинство российских банков, которые начинают развивать свои экосистемы — «Альфа-Банк», «Райффайзенбанк», «БКС-Банк». На сегодняшний день, лучшая партнерская сеть вокруг продукта — в мобильном приложении «Совкомбанка».

«Сбер» и «Тинькофф» строят экосистему принципиально иначе. Банк выступает провайдером не просто финансовой выгоды, а сервиса, предоставляя площадку для выбора и покупки. Такой сервис помогает клиентам решать максимум задач «в одном окне»: товары и услуги легко найти в едином каталоге, есть финансовая выгода от партнеров банка, не нужно лишний раз вводить платежные и личные данные.

Разница только в том, что «Тинькофф» интегрирует площадку в мобильный банк и становится суперприложением, как Kaspi в Казахстане или Alipay в Китае. А в «Сбере» это стороннее приложение-сервис, которое связано с мобильным банком единой инфраструктурой для идентификации, персональных и платежных данных — как у Яндекса, Google и Apple.

{kind=link}

⚡️ Цб установит критерии для мобильных приложений банков — проект соответствующего указания опубликован на сайте ЦБ. Оно вступит в силу 1 января 2022 года.

Если у банка с универсальной лицензией одно приложение, он будет обязан обеспечить частным клиентам возможность открывать счета в рублях и получать кредиты без личного присутствия после проведения идентификации. Если у банка несколько мобильных приложений, критерии будут распространяться на то, которым пользуется больше клиентов.

Если у банка с универсальной лицензией одно приложение, он будет обязан обеспечить частным клиентам возможность открывать счета в рублях и получать кредиты без личного присутствия после проведения идентификации. Если у банка несколько мобильных приложений, критерии будут распространяться на то, которым пользуется больше клиентов.

⚡️ С конца апреля пользователи карт «Мир» наконец-то смогут использовать Apple Pay. В бюллетене, который платежная система разослала банкам, нет жестких требований по датам подключения.

Для платежной системы это большой шаг, который поможет конкурировать с Visa и Mastercard. Это должно повысить количество активных пользователей карт и привлечь новых пользователей — владельцев iPhone, для которых наличие поддержки Apple Pay критически важно.

Для платежной системы это большой шаг, который поможет конкурировать с Visa и Mastercard. Это должно повысить количество активных пользователей карт и привлечь новых пользователей — владельцев iPhone, для которых наличие поддержки Apple Pay критически важно.

Шаг вперед, два назад. «Миром», конечно, можно будет расплатиться через Apple Pay, но не со всеми. С 27 апреля платежная система запретит пополнять со своих карт иностранные электронные кошельки. Не по своей воле — это требование ЦБ.

Естественно, все на благо людей — чтобы минимизировать риск «сомнительных переводов». Ведь электронные кошельки могут принадлежать онлайн-казино, букмекерам и другим игрокам серого рынка. Ранее подобный запрет коснулся QIWI и ЮMoney, из-за чего их клиенты больше не могут совершать покупки на Aliexpress.

Естественно, все на благо людей — чтобы минимизировать риск «сомнительных переводов». Ведь электронные кошельки могут принадлежать онлайн-казино, букмекерам и другим игрокам серого рынка. Ранее подобный запрет коснулся QIWI и ЮMoney, из-за чего их клиенты больше не могут совершать покупки на Aliexpress.

⚡️Кредиты на цифровизацию станут доступны не только крупному бизнесу. Минцифры предложило снизить минимальный размер займа в пять раз — до 5 млн рублей. А выдавать такие кредиты смогут банки, у которых нет 20 млрд рублей собственных средств.

Программа субсидирования процентной ставки на кредиты для цифровизации российских компаний работает с 2019 года. В 2020 таких кредитов было выдано на 35 млрд рублей со ставкой 1-5% годовых. Крупнейшими заемщиками стали РЖД, МТС, «Почта России», агропромышленный холдинг «Комос групп» и электроэнергетическая компания «Т плюс».

Программа субсидирования процентной ставки на кредиты для цифровизации российских компаний работает с 2019 года. В 2020 таких кредитов было выдано на 35 млрд рублей со ставкой 1-5% годовых. Крупнейшими заемщиками стали РЖД, МТС, «Почта России», агропромышленный холдинг «Комос групп» и электроэнергетическая компания «Т плюс».

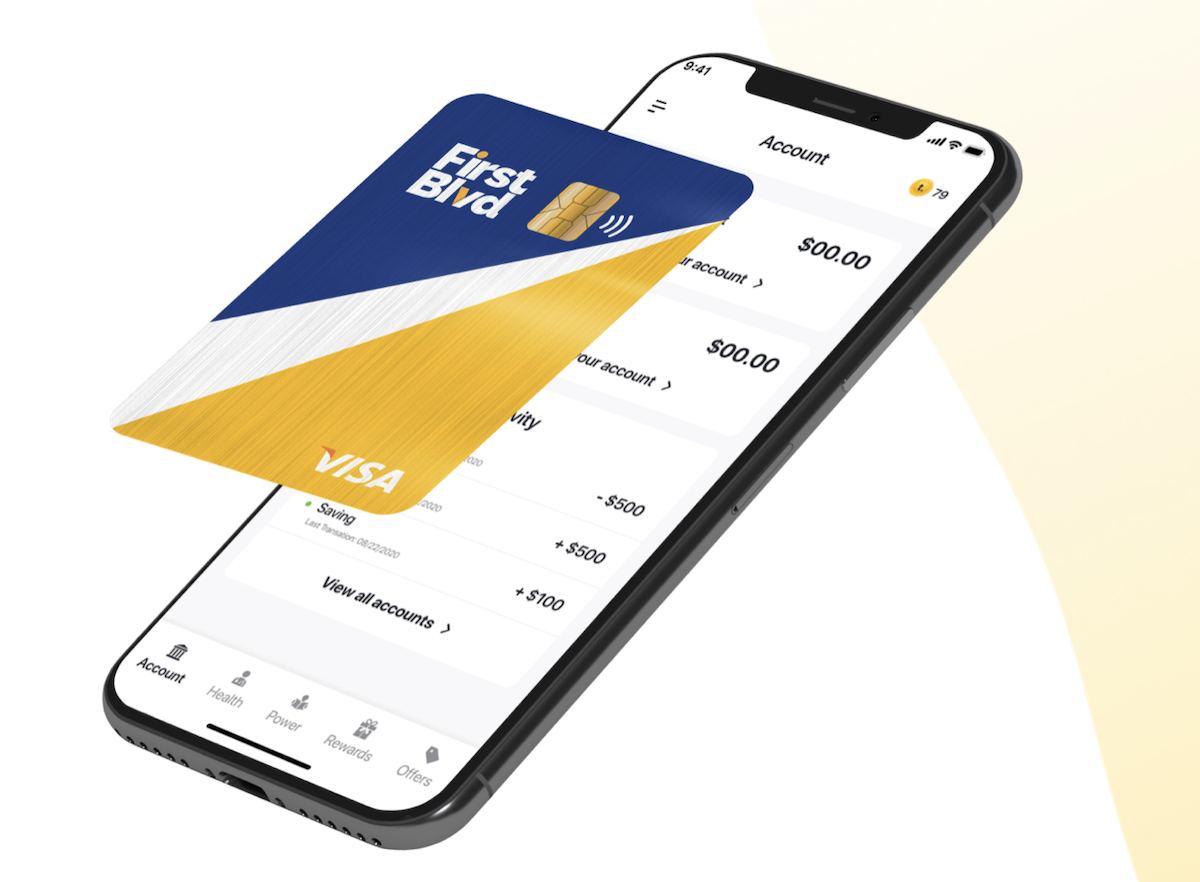

Вы ничего не знаете о персональном подходе. Основатели необанка First Boulevard разглядели целый сегмент рынка, который банковская система США практически не охватывает. Это темнокожее население страны, совокупная покупательская способность которого — $1,4 трлн в год.

На самом деле, в Америке существует около 19 банков для афроамериканцев, и их совокупные активы составляют около $5 млрд. Но есть одна проблема, которую новый необанк планирует решить: их технологии абсолютно отстали от времени.

Приз за внимательность First Boulevard — $5 млн инвестиций. Деньги пойдут на расширение команды и клиентской базы, а также на доработку цифрового сервиса, запуск которого намечен на осень 2021 года.

Платформа First Boulevard предоставит клиентам возможности для накоплений и инвестиций с помощью широкого спектра финансовых инструментов. Им будут доступны бесплатные дебетовые карты, материалы для повышения финансовой грамотности, решения для автоматизации накоплений и маркетплейс, где можно получить кэшбэк за покупки у компаний, принадлежащих темнокожим.

Компания уже объявила о партнерстве с Visa в рамках программы Fintech Fast Track. First Boulevard станет первой платформой для пилотирования нового набора криптографических API Visa, благодаря которым клиенты банка смогут торговать цифровой валютой.

На самом деле, в Америке существует около 19 банков для афроамериканцев, и их совокупные активы составляют около $5 млрд. Но есть одна проблема, которую новый необанк планирует решить: их технологии абсолютно отстали от времени.

Приз за внимательность First Boulevard — $5 млн инвестиций. Деньги пойдут на расширение команды и клиентской базы, а также на доработку цифрового сервиса, запуск которого намечен на осень 2021 года.

Платформа First Boulevard предоставит клиентам возможности для накоплений и инвестиций с помощью широкого спектра финансовых инструментов. Им будут доступны бесплатные дебетовые карты, материалы для повышения финансовой грамотности, решения для автоматизации накоплений и маркетплейс, где можно получить кэшбэк за покупки у компаний, принадлежащих темнокожим.

Компания уже объявила о партнерстве с Visa в рамках программы Fintech Fast Track. First Boulevard станет первой платформой для пилотирования нового набора криптографических API Visa, благодаря которым клиенты банка смогут торговать цифровой валютой.

{kind=link}

Подборка мартовских мероприятий в России и за рубежом для всех, кто развивает финтех-сервисы — руководителей цифрового бизнеса, продактов, UX и CX специалистов. Большинство — онлайн и бесплатно.

3 марта. FinCX-2021

🇷🇺 Банковское обозрение | онлайн + офлайн | от 18 000 рублей

Классическая конференция про пользовательский и клиентский опыт. Тренды и обсуждение самых разных форм коммуникации с клиентами в цифровых сервисах и экосистемах.

9 марта. ИКТ в финансовом секторе 2021

🇷🇺 CNews | онлайн | бесплатно

Интеллектуальные ИТ-решения на базе больших данных, глубокой аналитики, искусственного интеллекта, машинного обучения и роботизации. Перспективы инициатив ЦБ, традиционный холивар удобства и безопасности.

16 марта. ИТ-стратегия 2021

🇷🇺 CNews | онлайн | бесплатно

100500 мероприятие про необходимость ИТ-стратегии и ошибки цифровой трансформации. Скорее для новичков в рынке: детально расскажут, как разработать и презентовать стратегию бизнесу.

16-17 марта. CXN Live: CX APAC Online 2021

🌎 CX Network | онлайн | бесплатно

Международное мероприятие от одного из крупнейших организаторов для продактов, UX и CX специалистов. Темы довольно узкие: портреты клиентов, CJM, создание ценностей, построение эффективной коммуникации.

18-19 марта. FINCOME 2021

🇷🇺 Auditorium | офлайн | от 45 430 рублей

Конференция про непроцентные доходы банка: партнерства, маркетплейсы, экосистемы. Кажется, первое мероприятие 2021, где поговорят про цифровой рубль. Почти все спикеры из банков, что радует: будет много кейсов.

23-25 марта. Finnovate Europe 2021

🌎 Informa Connect | онлайн | цена по запросу

По мнению организаторов, ключевая финтех-конференция Европы. В программе спикеры из банков, финтехов и консалтинговых компаний. Темы заявлены пока очень общо, нужно следить за обновлениями.

25 марта. FinNext 2021

🇷🇺 FutureBanking | онлайн + офлайн | цена по запросу

Одно из знаковых событий отрасли. Лейтмотив этого года — скорость: развития, обслуживания, внедрения инноваций. Новые финансовые инструменты и RegTech, виртуальные ассистенты, подписки, монетизация API.

30 марта. Бизнес в мобильных приложениях

🇷🇺 Коммерсантъ | онлайн | бесплатно

Влияние мировых трендов на российский рынок. Жизнеспособность супераппов и тренды визуальной оптимизации приложений.

30-31 марта. CX Network Live: Customer Self Service

🌎 CX Network | онлайн | бесплатно

Омниканальная интеграция: самообслуживание в существующую структуру каналов и обеспечение равномерной коммуникации. Дизайн услуг, привлечение и активация клиентов через мобильное приложение.

3 марта. FinCX-2021

🇷🇺 Банковское обозрение | онлайн + офлайн | от 18 000 рублей

Классическая конференция про пользовательский и клиентский опыт. Тренды и обсуждение самых разных форм коммуникации с клиентами в цифровых сервисах и экосистемах.

9 марта. ИКТ в финансовом секторе 2021

🇷🇺 CNews | онлайн | бесплатно

Интеллектуальные ИТ-решения на базе больших данных, глубокой аналитики, искусственного интеллекта, машинного обучения и роботизации. Перспективы инициатив ЦБ, традиционный холивар удобства и безопасности.

16 марта. ИТ-стратегия 2021

🇷🇺 CNews | онлайн | бесплатно

100500 мероприятие про необходимость ИТ-стратегии и ошибки цифровой трансформации. Скорее для новичков в рынке: детально расскажут, как разработать и презентовать стратегию бизнесу.

16-17 марта. CXN Live: CX APAC Online 2021

🌎 CX Network | онлайн | бесплатно

Международное мероприятие от одного из крупнейших организаторов для продактов, UX и CX специалистов. Темы довольно узкие: портреты клиентов, CJM, создание ценностей, построение эффективной коммуникации.

18-19 марта. FINCOME 2021

🇷🇺 Auditorium | офлайн | от 45 430 рублей

Конференция про непроцентные доходы банка: партнерства, маркетплейсы, экосистемы. Кажется, первое мероприятие 2021, где поговорят про цифровой рубль. Почти все спикеры из банков, что радует: будет много кейсов.

23-25 марта. Finnovate Europe 2021

🌎 Informa Connect | онлайн | цена по запросу

По мнению организаторов, ключевая финтех-конференция Европы. В программе спикеры из банков, финтехов и консалтинговых компаний. Темы заявлены пока очень общо, нужно следить за обновлениями.

25 марта. FinNext 2021

🇷🇺 FutureBanking | онлайн + офлайн | цена по запросу

Одно из знаковых событий отрасли. Лейтмотив этого года — скорость: развития, обслуживания, внедрения инноваций. Новые финансовые инструменты и RegTech, виртуальные ассистенты, подписки, монетизация API.

30 марта. Бизнес в мобильных приложениях

🇷🇺 Коммерсантъ | онлайн | бесплатно

Влияние мировых трендов на российский рынок. Жизнеспособность супераппов и тренды визуальной оптимизации приложений.

30-31 марта. CX Network Live: Customer Self Service

🌎 CX Network | онлайн | бесплатно

Омниканальная интеграция: самообслуживание в существующую структуру каналов и обеспечение равномерной коммуникации. Дизайн услуг, привлечение и активация клиентов через мобильное приложение.

{kind=link}

Благодаря блокчейну оплата авиатоплива будет занимать 15 секунд вместо пяти дней. Такого результата удалось добиться за счет интеграции платежных сервисов ВТБ и «Райффайзенбанка» с блокчейн-платформой «Газпромнефть-Аэро» и ERP-системой Smartavia. Решение уже проверено на 100 рейсах авиакомпании.

Обмен данными и процесс заправки полностью автоматизированы. Благодаря этому общий цикл с момента прилета самолета до полного расчета сократился до 20-30 минут.

Информация из цифровой платформы Smart Fuel синхронизируется с электронным бортовым журналом авиакомпании и системой учета на топливозаправщиках. Работа с заявками, оплатой и обменом отчетными документами проходит в приложении на планшетах пилотов и операторов.

Банки обеспечивают полную автоматизацию расчетов в режиме реального времени 24/7 — для этого используются смарт-контракты. Участникам электронных взаиморасчетов больше не требуется вносить аванс и обращаться за банковскими гарантиями, как это происходило раньше.

Нужная сумма мгновенно списывается со счета авиакомпании, а если фактический объем топлива окажется меньше, возврат произойдет автоматически. Данные об операциях сохраняются в системе и в любой момент доступны всем участникам сделки.

Обмен данными и процесс заправки полностью автоматизированы. Благодаря этому общий цикл с момента прилета самолета до полного расчета сократился до 20-30 минут.

Информация из цифровой платформы Smart Fuel синхронизируется с электронным бортовым журналом авиакомпании и системой учета на топливозаправщиках. Работа с заявками, оплатой и обменом отчетными документами проходит в приложении на планшетах пилотов и операторов.

Банки обеспечивают полную автоматизацию расчетов в режиме реального времени 24/7 — для этого используются смарт-контракты. Участникам электронных взаиморасчетов больше не требуется вносить аванс и обращаться за банковскими гарантиями, как это происходило раньше.

Нужная сумма мгновенно списывается со счета авиакомпании, а если фактический объем топлива окажется меньше, возврат произойдет автоматически. Данные об операциях сохраняются в системе и в любой момент доступны всем участникам сделки.