ЦБ переходит от разговоров про цифровой рубль к действиям. Уже в начале лета начнется активное обсуждение концепции с рынком, после чего будет создан прототип платформы и внесены изменения в законодательство. Чтобы банки могли спрогнозировать ликвидность и подготовиться в возможному оттоку средств, ЦБ рассматривает введение лимитов на конвертацию.

В основу концепции цифрового рубля могут лечь четыре модели. Эмитент в любой из них — ЦБ:

1. Самая маловероятная, потому что ограничивает использование валюты: крипторубли будут доступны только банкам для взаиморасчетов.

2. Маловероятная, потому что усложняет процесс верификации и совсем невыгодна банкам: ЦБ замкнет на себе все операции с валютой и контроль за соблюдением законодательства, а банки как посредников исключит.

3. Вероятная: ЦБ будет вести кошельки на своей платформе, а банки будут посредниками, которые контролируют операции и создают цифровые сервисы для расчетов.

4. Вероятная и самая ожидаемая банками: отличается от третьей тем, что банки смогут самостоятельно открывать кошельки и переводить между ними деньги, работая на платформе ЦБ.

Естественно, финансовые компании будут лоббировать третью и четвертую модель, которые подразумевают их активное вовлечение, а значит, не позволят остаться без своего куска пирога. А четвертая, кроме этого, даже не потребует создания отдельных цифровых сервисов: безналичные или наличные деньги можно будет перевести в крипторубли прямо в отделении или в мобильном банке.

В основу концепции цифрового рубля могут лечь четыре модели. Эмитент в любой из них — ЦБ:

1. Самая маловероятная, потому что ограничивает использование валюты: крипторубли будут доступны только банкам для взаиморасчетов.

2. Маловероятная, потому что усложняет процесс верификации и совсем невыгодна банкам: ЦБ замкнет на себе все операции с валютой и контроль за соблюдением законодательства, а банки как посредников исключит.

3. Вероятная: ЦБ будет вести кошельки на своей платформе, а банки будут посредниками, которые контролируют операции и создают цифровые сервисы для расчетов.

4. Вероятная и самая ожидаемая банками: отличается от третьей тем, что банки смогут самостоятельно открывать кошельки и переводить между ними деньги, работая на платформе ЦБ.

Естественно, финансовые компании будут лоббировать третью и четвертую модель, которые подразумевают их активное вовлечение, а значит, не позволят остаться без своего куска пирога. А четвертая, кроме этого, даже не потребует создания отдельных цифровых сервисов: безналичные или наличные деньги можно будет перевести в крипторубли прямо в отделении или в мобильном банке.

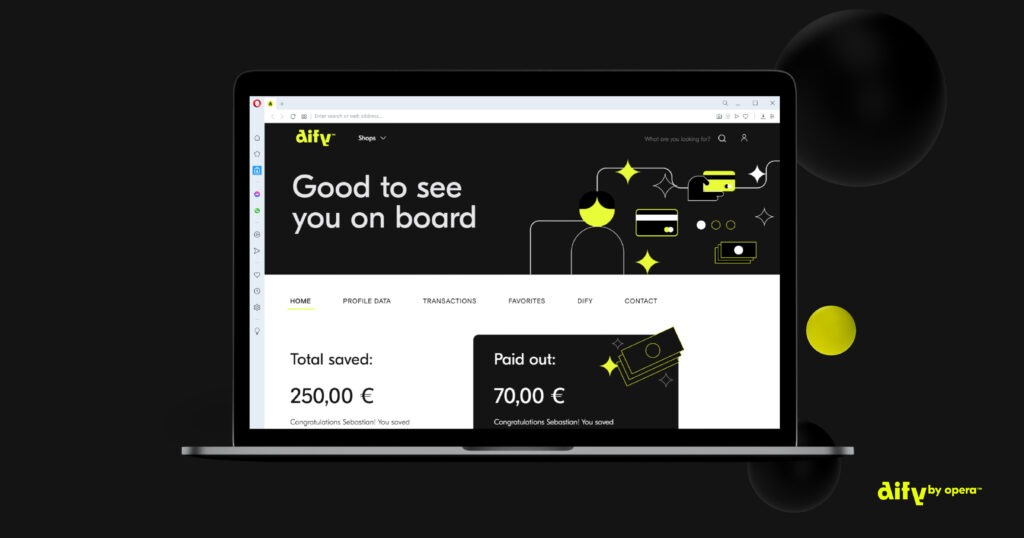

Пытаясь замкнуть на себе платежную активность своих пользователей, Opera создает интегрированную в браузер финтех-экосистему покупок и платежей.

Пока это расширение для покупок с кешбеком и мобильный кошелек Dify. В дальнейшем Opera планирует превратить его в полноценный финтех-сервис с большими возможностями управления личными финансами, включая депозиты, кредитование, инвестиции и мгновенный кешбек.

По данным Statista, доля Opera на мировом рынке интернет-браузеров в 2015-2020 годах не превышала 3%, хотя незначительно растет от года к году. Конкурировать с Google Chrome сложно — для Opera это означало опробовать все, от игр до более глубокой интеграции с социальными сетями и даже встроенного в браузер кошелька для криптовалюты.

Dify позволяет открыть виртуальную дебетовую карту Mastercard для онлайн- или офлайн покупок через Google Pay. Opera делает ставку на полностью цифровой продукт, использовать который можно мгновенно после регистрации в сервисе. Такой способ привлечения клиентов прогрессивные банки используют уже не первый год.

Последняя версия браузера пока доступна в бета-версии только в Испании, и в ближайшем будущем будет развернута в других странах Европы.

Пока это расширение для покупок с кешбеком и мобильный кошелек Dify. В дальнейшем Opera планирует превратить его в полноценный финтех-сервис с большими возможностями управления личными финансами, включая депозиты, кредитование, инвестиции и мгновенный кешбек.

По данным Statista, доля Opera на мировом рынке интернет-браузеров в 2015-2020 годах не превышала 3%, хотя незначительно растет от года к году. Конкурировать с Google Chrome сложно — для Opera это означало опробовать все, от игр до более глубокой интеграции с социальными сетями и даже встроенного в браузер кошелька для криптовалюты.

Dify позволяет открыть виртуальную дебетовую карту Mastercard для онлайн- или офлайн покупок через Google Pay. Opera делает ставку на полностью цифровой продукт, использовать который можно мгновенно после регистрации в сервисе. Такой способ привлечения клиентов прогрессивные банки используют уже не первый год.

Последняя версия браузера пока доступна в бета-версии только в Испании, и в ближайшем будущем будет развернута в других странах Европы.

{kind=link}

Онлайн-ритейл диверсифицирует бизнес, стремительно расширяя собственные инструменты финансирования покупок через партнерские МФО или банки. Финансовый сервис внутри интернет-магазина позволит замкнуть цикл коммуникации с покупателем и получить о нем максимум данных, чтобы лучше управлять предложением.

Банки, в свою очередь, хотят максимально эффективно монетизировать клиентов — в том числе, через создание потребительской экосистемы для решения самых разных задач.

Рынок явно перегрет:

1. X5 Retail Group намерена создать отдельную организацию для обеспечения своих клиентов финансовыми продуктами, включая кредитные. При необходимости будет использоваться банковская лицензия Альфа-банка.

2. OZON зарегистрировал микрофинансовую организацию и будет оказывать финансовую поддержку своим продавцам.

3. Wildberries стал владельцем банка «Стандарт-кредит», через который планирует кредитовать своих покупателей и даже выдавать займы.

4. «Альфа-Банк» выкупает контроль над сервисом оплаты чаевых по QR-коду «Нетмонет».

5. IKEA планирует приобрести 49% шведского банка Ikano — благодаря партнерству, у банка появятся дополнительные ресурсы на цифровыизацию, а бизнес IKEA станет более устойчивым.

6. «Магнит» представил первые итоги работы собственного платежного сервиса Magnit Pay, который был запущен в партнерстве с банком ВТБ.

Банки, в свою очередь, хотят максимально эффективно монетизировать клиентов — в том числе, через создание потребительской экосистемы для решения самых разных задач.

Рынок явно перегрет:

1. X5 Retail Group намерена создать отдельную организацию для обеспечения своих клиентов финансовыми продуктами, включая кредитные. При необходимости будет использоваться банковская лицензия Альфа-банка.

2. OZON зарегистрировал микрофинансовую организацию и будет оказывать финансовую поддержку своим продавцам.

3. Wildberries стал владельцем банка «Стандарт-кредит», через который планирует кредитовать своих покупателей и даже выдавать займы.

4. «Альфа-Банк» выкупает контроль над сервисом оплаты чаевых по QR-коду «Нетмонет».

5. IKEA планирует приобрести 49% шведского банка Ikano — благодаря партнерству, у банка появятся дополнительные ресурсы на цифровыизацию, а бизнес IKEA станет более устойчивым.

6. «Магнит» представил первые итоги работы собственного платежного сервиса Magnit Pay, который был запущен в партнерстве с банком ВТБ.

Вслед за ВТБ и «Тинькофф», в Clubhouse пришел «Сбер». Заход сделали очень масштабный и потенциально хайповый: «Говорим о PR и ищем сотрудника в прямом эфире». Ожидаем завтра во главе повестки финансовых СМИ новости о том, что «Сбер» первый в России использовал Clubhouse для целей HR. Oh wait... первым же был «Тинькофф» 14 февраля.

О чем говорили

PR уже не давно про рассылку пресс-релизов. Процессы нужно автоматизировать, чтобы не раздувать штат. Пиарщик должен уметь подбирать формат коммуникации под задачу, создавать вау PR-кампании, работать с контентом и дистрибутировать его, быстро адаптироваться, управлять информационным полем. Свежо.

PR «Сбера» идет к тому, чтобы лидировать на рынке и искать новые форматы, видит себя локомотивом и экспериментатором. Видимо, заход зеленого гиганта в Clubhouse — тому свидетельство.

Как искали

Из 35 человек (столько поднятых рук анонсировали организаторы через полчаса после начала) прособеседовали восемь. Человека, который сможет генерировать нестандартные решения, искали в формате типичного собеседования с самыми стандартными вопросами.

Чем гордитесь, расскажите историю успеха?

Какие были неудачи и как изменили ваш подход к работе?

Чему научились за последний год?

Чем вы лучше всех остальных кандидатов?

Очень ждали вопрос «кем вы видите себя через 5 лет», и дождались.

Ответы были соответствующими. Спасти происходящее мог только неординарный формат, и этого не случилось.

Вывод простой

Чтобы Сlubhouse помог PR, его, как и любой другой инструмент, нужно использовать вместе с другим инструментом — с мозгом.

О чем говорили

PR уже не давно про рассылку пресс-релизов. Процессы нужно автоматизировать, чтобы не раздувать штат. Пиарщик должен уметь подбирать формат коммуникации под задачу, создавать вау PR-кампании, работать с контентом и дистрибутировать его, быстро адаптироваться, управлять информационным полем. Свежо.

PR «Сбера» идет к тому, чтобы лидировать на рынке и искать новые форматы, видит себя локомотивом и экспериментатором. Видимо, заход зеленого гиганта в Clubhouse — тому свидетельство.

Как искали

Из 35 человек (столько поднятых рук анонсировали организаторы через полчаса после начала) прособеседовали восемь. Человека, который сможет генерировать нестандартные решения, искали в формате типичного собеседования с самыми стандартными вопросами.

Чем гордитесь, расскажите историю успеха?

Какие были неудачи и как изменили ваш подход к работе?

Чему научились за последний год?

Чем вы лучше всех остальных кандидатов?

Очень ждали вопрос «кем вы видите себя через 5 лет», и дождались.

Ответы были соответствующими. Спасти происходящее мог только неординарный формат, и этого не случилось.

Вывод простой

Чтобы Сlubhouse помог PR, его, как и любой другой инструмент, нужно использовать вместе с другим инструментом — с мозгом.

Чем выше становится курс биткоина и ажиотаж, связанный с курсом валюты, тем больше интереса криптовалюты вызывают у государства — столько денег упускают.

Пока Госдума принимала в первом чтении закон о налогообложении киптовалют, выяснилось, что Росфинмониторинг совместно с правоохранителями и Академией наук уже разрабатывает сервис для отслеживания крипто-транзакций. Рабочее название — «Прозрачный блокчейн». Завершить проект служба планирует к концу года.

Об этом Юрий Чиханчин, глава Росфинмониторинга, отчитался президенту. «Прозрачный блокчейн» должен помочь бороться с активными пользователями криптовалют — наркоторговцами. Другое дело, что государству придется потратить почти миллиард рублей на систему отслеживания биткоин-транзакций, у которой уже есть аналоги в мире —Chainalysis, Coinfirm, Crystal.

Пока Госдума принимала в первом чтении закон о налогообложении киптовалют, выяснилось, что Росфинмониторинг совместно с правоохранителями и Академией наук уже разрабатывает сервис для отслеживания крипто-транзакций. Рабочее название — «Прозрачный блокчейн». Завершить проект служба планирует к концу года.

Об этом Юрий Чиханчин, глава Росфинмониторинга, отчитался президенту. «Прозрачный блокчейн» должен помочь бороться с активными пользователями криптовалют — наркоторговцами. Другое дело, что государству придется потратить почти миллиард рублей на систему отслеживания биткоин-транзакций, у которой уже есть аналоги в мире —Chainalysis, Coinfirm, Crystal.

Rusbase подвел итоги премии для компаний, которые повысили эффективность бизнеса с помощью цифровых технологий.

Из более чем 300 проектоов в лонг-листе, кейсов банков было 30. В шорт-лист попали восемь в пяти номинациях:

1. «Бизнес-модель»: «Металлинвестбанк» + iSimple, «Сбер» + ABBYY

2. «Безопасность»: Банк «Открытие» + «Неофлекс», МКБ + SafeTech

3. «Маркетинг и продажи»: ВТБ, Русфинанс Банк + TradeDealer

4. «Внутренние коммуникации»: «Ак Барс Банк»

5. «Образование»: «СберУниверситет»

Победил только проект по обеспечению безопасности цифровых сервисов МКБ с помощью решения SafeTech PayControl. На фоне других в номинации выглядит масштабно, но по большому счету, проект рядовой — решение развернуто во многих банках уже несколько лет.

В «Положении о порядке присуждения премии» объективных критериев оценки мы не нашли. Учитывалось только личное мнение членов жюри, в котором из 17 человек десять — представители компаний, подавшихся на премию.

Никого из консультантов, никого из исследователей, никого от регулятора. Сами придумали, сами распределили награды, сами отметили. Идеально.

Не хочется уменьшать заслуги компаний, которые пытаются проводить цифровую трансформацию бизнеса и хотели получить публичное подтверждение своих заслуг. Все они, скорее всего, молодцы, только выбор способа оценки подвел.

Из более чем 300 проектоов в лонг-листе, кейсов банков было 30. В шорт-лист попали восемь в пяти номинациях:

1. «Бизнес-модель»: «Металлинвестбанк» + iSimple, «Сбер» + ABBYY

2. «Безопасность»: Банк «Открытие» + «Неофлекс», МКБ + SafeTech

3. «Маркетинг и продажи»: ВТБ, Русфинанс Банк + TradeDealer

4. «Внутренние коммуникации»: «Ак Барс Банк»

5. «Образование»: «СберУниверситет»

Победил только проект по обеспечению безопасности цифровых сервисов МКБ с помощью решения SafeTech PayControl. На фоне других в номинации выглядит масштабно, но по большому счету, проект рядовой — решение развернуто во многих банках уже несколько лет.

В «Положении о порядке присуждения премии» объективных критериев оценки мы не нашли. Учитывалось только личное мнение членов жюри, в котором из 17 человек десять — представители компаний, подавшихся на премию.

Никого из консультантов, никого из исследователей, никого от регулятора. Сами придумали, сами распределили награды, сами отметили. Идеально.

Не хочется уменьшать заслуги компаний, которые пытаются проводить цифровую трансформацию бизнеса и хотели получить публичное подтверждение своих заслуг. Все они, скорее всего, молодцы, только выбор способа оценки подвел.

Критикуешь — предлагай. Российские банки выступили против законопроекта ФСБ и Минцифры о переходе на отечественное ПО. Теперь до 24 февраля они должны представить свои предложения по доработке.

Главное опасение рынка вызвали сроки реализации и необходимость согласовывать обновления с ФСБ.

Спешка может привести к массовым сбоям, возникнут проблемы с начислением зарплат, оплатой товаров и услуг. А необходимость согласования затянет сроки обновления софта — это может быть критично для своевременной защиты от хакерских атак.

ЦБ готов принять участие в импортозамещении ПО в качестве гаранта работоспособности систем. Он протестирует их на своей платежной системе, Системе передачи финансовых сообщений и Национальной системе платежных карт. И только потом поделится наработками с банками.

Главное опасение рынка вызвали сроки реализации и необходимость согласовывать обновления с ФСБ.

Спешка может привести к массовым сбоям, возникнут проблемы с начислением зарплат, оплатой товаров и услуг. А необходимость согласования затянет сроки обновления софта — это может быть критично для своевременной защиты от хакерских атак.

ЦБ готов принять участие в импортозамещении ПО в качестве гаранта работоспособности систем. Он протестирует их на своей платежной системе, Системе передачи финансовых сообщений и Национальной системе платежных карт. И только потом поделится наработками с банками.

Пока в России активно обсуждается создание цифрового рубля, мы разобрались, как работает песочный доллар. Первая в мире цифровая валюта, которая полноценно используется в масштабах целой страны — Багамских островов.

Здесь это не роскошь, а необходимость: в состав страны входит 700 островов, разбросанных по бескрайним просторам океана. Люди живут хорошо: доход на душу населения — один из самых высоких в Северной и Южной Америке. Проникновение мобильных устройств — 90%.

Обращение

Для обращения цифрового доллара на Багамах создали экосистему уполномоченных финансовых институтов, которые предоставляют услуги розничным клиентам. В нее вошли платежные системы, коммерческие банки и компании, предоставляющие услуги денежных переводов. Пилотный проект был запущен в 2019 году на мини-версии Багам — районе Эксума, который состоит из 360 островов.

Платежи и переводы

Все операции с песочным долларом осуществляются через электронные кошельки. Компании в составе AFI могут использовать базовое приложение ЦБ или создать собственное, которое должно обязательно пройти строгую проверку кибербезопасности. Сейчас песочный доллар не может храниться за пределами страны и следовательно — использоваться для платежей и переводов вне Багамских островов.

Безопасность

Существует три уровня доступа к кошельку. Базовый не требует выполнения всех требований KYC и предполагает хранение небольшого количества валюты. Чтобы снять лимиты, нужно пройти полную идентификацию. Для входа в кошелек нужно пройти многофакторную аутентификацию, ввести общий пароль и одноразовый, который приходит по SMS.

Технологии

В основе — блокчейн-платформа NZIA Cortex DLT. Работоспособность системы в сложных погодных условиях или при отсутствии электроэнергии обеспечивает гибридная беспроводная сеть для подключения мобильных устройств.

Ближайшее будущее

В феврале Mastercard совместно с Island Pay объявила о запуске предоплаченных карт, которые можно будет использовать для платежей цифровым песочным долларом. Это значит, что цифровую валюту можно будет мгновенно конвертировать в традиционные багамские доллары и оплачивать товары и услуги во всем мире — в любом месте, где принимается Mastercard.

Здесь это не роскошь, а необходимость: в состав страны входит 700 островов, разбросанных по бескрайним просторам океана. Люди живут хорошо: доход на душу населения — один из самых высоких в Северной и Южной Америке. Проникновение мобильных устройств — 90%.

Обращение

Для обращения цифрового доллара на Багамах создали экосистему уполномоченных финансовых институтов, которые предоставляют услуги розничным клиентам. В нее вошли платежные системы, коммерческие банки и компании, предоставляющие услуги денежных переводов. Пилотный проект был запущен в 2019 году на мини-версии Багам — районе Эксума, который состоит из 360 островов.

Платежи и переводы

Все операции с песочным долларом осуществляются через электронные кошельки. Компании в составе AFI могут использовать базовое приложение ЦБ или создать собственное, которое должно обязательно пройти строгую проверку кибербезопасности. Сейчас песочный доллар не может храниться за пределами страны и следовательно — использоваться для платежей и переводов вне Багамских островов.

Безопасность

Существует три уровня доступа к кошельку. Базовый не требует выполнения всех требований KYC и предполагает хранение небольшого количества валюты. Чтобы снять лимиты, нужно пройти полную идентификацию. Для входа в кошелек нужно пройти многофакторную аутентификацию, ввести общий пароль и одноразовый, который приходит по SMS.

Технологии

В основе — блокчейн-платформа NZIA Cortex DLT. Работоспособность системы в сложных погодных условиях или при отсутствии электроэнергии обеспечивает гибридная беспроводная сеть для подключения мобильных устройств.

Ближайшее будущее

В феврале Mastercard совместно с Island Pay объявила о запуске предоплаченных карт, которые можно будет использовать для платежей цифровым песочным долларом. Это значит, что цифровую валюту можно будет мгновенно конвертировать в традиционные багамские доллары и оплачивать товары и услуги во всем мире — в любом месте, где принимается Mastercard.

{kind=link}

⚡️ Китай представил новые правила онлайн-кредитования, ужесточающие условия работы финтех-стартапов.

С 2022 года китайские онлайн-платформы, которые в партнерстве с банками выдают кредиты населению, обяжут финансировать не менее 30% от каждого займа.

В результате реформы китайский рынок онлайн-кредитования может значительно сократиться, а компаниям, которые выдают кредиты, придется работать почти как коммерческим банкам.

С 2022 года китайские онлайн-платформы, которые в партнерстве с банками выдают кредиты населению, обяжут финансировать не менее 30% от каждого займа.

В результате реформы китайский рынок онлайн-кредитования может значительно сократиться, а компаниям, которые выдают кредиты, придется работать почти как коммерческим банкам.

Талантливые специалисты в сфере финтеха смогут получить рабочую визу в Великобританию по упрощенной схеме.

Так страна планирует бороться с оттоком рабочей силы после Брекзита и сохранить статус финтех-локомотива Европы. Общая капитализация компаний-единорогов, которые здесь базируются — более миллиарда фунтов, и многие из них имеют европейские корни.

Детали еще неизвестны, но вероятнее всего, получение визы будет устроено по аналогии с визой для ведущих ученых мира. Им не нужно соответствовать набору требований в рамках иммиграционной системы на основе баллов — достаточно подтвердить профессиональную квалификацию.

В ближайшее время программу по ускоренной выдаче финтех-виз должен одобрить премьер-министр Великобртании и Tech Nation, представляющая интересы предпринимателей в сфере технологий.

Так страна планирует бороться с оттоком рабочей силы после Брекзита и сохранить статус финтех-локомотива Европы. Общая капитализация компаний-единорогов, которые здесь базируются — более миллиарда фунтов, и многие из них имеют европейские корни.

Детали еще неизвестны, но вероятнее всего, получение визы будет устроено по аналогии с визой для ведущих ученых мира. Им не нужно соответствовать набору требований в рамках иммиграционной системы на основе баллов — достаточно подтвердить профессиональную квалификацию.

В ближайшее время программу по ускоренной выдаче финтех-виз должен одобрить премьер-министр Великобртании и Tech Nation, представляющая интересы предпринимателей в сфере технологий.

Времена безудержного роста китайского финтеха подошли к концу. Почему, говоря о новых правилах онлайн-кредитования, все упоминают Ant Group?

Мастер-класс по захвату рынка

Ant Group наиболее известна своим суперприложением Alipay, которым ежемесячно пользуются почти 700 млн человек. Сервис был создан для оплаты покупок на площадках группы Alibaba, и с самого начала стал технологическим лидером, решения которого перенимал весь рынок. Например, офлайн-платежи по QR-кодам.

Исторически китайские банки не стремились обслуживать бедные слои населения и малый бизнес. Для них финтех-платформы наподобие Alipay — основной провайдер финансовых услуг.

Даже сейчас, когда уровень развития мобильных банков в Китае значительно вырос, люди предпочитают Alipay. Переводы и платежи здесь бесплатны и осуществляются по большему количеству идентификаторов. Есть кэшбэк. В одном приложении можно решить множество задач, связанных с управлением личными финансами: есть овердрафт, микрокредитование, рассрочка на товары, маркетплейс страховок.

Дело в политике

Быстрый рост китайских технологических гигантов явно снижает влияние госбанков. Ant Group едва ли не больше, чем сам Китай: один только Alipay обслуживает более одного миллиарда пользователей и 80 миллионов продавцов. А кроме него есть такие же огромные WeChat и Baidu, достаточно крупный QQ.

Если с любой из этих компаний что-то случится, экономике всей страны будет нанесен огромный ущерб. Кроме этого, контроль над такими компаниями очень кстати для полномасштабного запуска цифрового юаня.

Регулятор наносит ответный удар

Государство нашло способ обуздать гиганта. Сначала регулятор вынудил Ant Group отменить IPO (предлогом стали неоднозначные выстазывания владельца, Джека Ма). Затем в отношении Alibaba началось антимонопольное расследование. Но ключевым фактором влияния стали новые требования к деятельности технологических финансовых компаний.

С 2022 года онлайн-платформы, которые в партнерстве с банками выдают кредиты населению, обяжут финансировать не менее 30% от каждого займа. Онлайн-кредитование — один из самых быстрорастущих сегментов бизнеса Ant Group, и сейчас компания финансирует всего 2% от $260 млрд выданных кредитов. Большая часть суммы поступает от банков-партнеров.

Что станет с бизнесом Ant Group

Чтобы выполнить требования регулятора, Ant придется значительно увеличить количество денег в резерве или сократить размер бизнеса по кредитованию. Став рядовым зарегулированным банком, компания утратит гибкость и возможность быстро внедрять инновации.

Давление на Ant Group уже вынуждает заемщиков использовать другие кредитные платформы, большинство из которых взимают более высокие процентные ставки. Размер бизнеса просто не позволяет им предложить такие же интересные условия.

Мастер-класс по захвату рынка

Ant Group наиболее известна своим суперприложением Alipay, которым ежемесячно пользуются почти 700 млн человек. Сервис был создан для оплаты покупок на площадках группы Alibaba, и с самого начала стал технологическим лидером, решения которого перенимал весь рынок. Например, офлайн-платежи по QR-кодам.

Исторически китайские банки не стремились обслуживать бедные слои населения и малый бизнес. Для них финтех-платформы наподобие Alipay — основной провайдер финансовых услуг.

Даже сейчас, когда уровень развития мобильных банков в Китае значительно вырос, люди предпочитают Alipay. Переводы и платежи здесь бесплатны и осуществляются по большему количеству идентификаторов. Есть кэшбэк. В одном приложении можно решить множество задач, связанных с управлением личными финансами: есть овердрафт, микрокредитование, рассрочка на товары, маркетплейс страховок.

Дело в политике

Быстрый рост китайских технологических гигантов явно снижает влияние госбанков. Ant Group едва ли не больше, чем сам Китай: один только Alipay обслуживает более одного миллиарда пользователей и 80 миллионов продавцов. А кроме него есть такие же огромные WeChat и Baidu, достаточно крупный QQ.

Если с любой из этих компаний что-то случится, экономике всей страны будет нанесен огромный ущерб. Кроме этого, контроль над такими компаниями очень кстати для полномасштабного запуска цифрового юаня.

Регулятор наносит ответный удар

Государство нашло способ обуздать гиганта. Сначала регулятор вынудил Ant Group отменить IPO (предлогом стали неоднозначные выстазывания владельца, Джека Ма). Затем в отношении Alibaba началось антимонопольное расследование. Но ключевым фактором влияния стали новые требования к деятельности технологических финансовых компаний.

С 2022 года онлайн-платформы, которые в партнерстве с банками выдают кредиты населению, обяжут финансировать не менее 30% от каждого займа. Онлайн-кредитование — один из самых быстрорастущих сегментов бизнеса Ant Group, и сейчас компания финансирует всего 2% от $260 млрд выданных кредитов. Большая часть суммы поступает от банков-партнеров.

Что станет с бизнесом Ant Group

Чтобы выполнить требования регулятора, Ant придется значительно увеличить количество денег в резерве или сократить размер бизнеса по кредитованию. Став рядовым зарегулированным банком, компания утратит гибкость и возможность быстро внедрять инновации.

Давление на Ant Group уже вынуждает заемщиков использовать другие кредитные платформы, большинство из которых взимают более высокие процентные ставки. Размер бизнеса просто не позволяет им предложить такие же интересные условия.

{kind=link}

Забудьте биткион, нас ждет расцвет финтеха. Аналитики JPMorgan назвали главным итогом пандемии COVID-19 доминирование технологий в сцере цифровых услуг и финансов. А именно, рост онлайн-стартапов и расширение цифровых платформ для кредитования и платежей.

Сам банк активно внедряет технологию блокчейн с собственной криптовалютой под названием JPM Coin в рамках нового бизнес-подразделения Onyx.

Ключевые тезисы отчета JPMorgan

1. Несмотря на стремительный рост котировок, с использованием криптовалюты связано много проблем, которые помешают ей стать основным активом.

2. Стоимость биткоина может вырасти до $146 000, поскольку он будет конкурировать с золотом в качестве защиты от инфляции во время кризиса из-за коронавируса. Достижение целевой цены займет годы из-за слишком высокой волатильности.

3. Криптовалюты обладают сомнительными преимуществами для диверсификации. Это самое неудачное средство защиты от значительного падения цен на акции.

4. Конкуренция между банками и финтехами усиливается, поскольку Big Tech владеет наиболее мощными цифровыми платформами благодаря доступу к данным клиентов.

5. Нас ждет «сотрудничество с духом конкуренции» между финансовыми и технологическими компаниями. Банки будут увеличивать инвестиции в технологии, а на регуляторном поле развернется самая настоящая война.

Сам банк активно внедряет технологию блокчейн с собственной криптовалютой под названием JPM Coin в рамках нового бизнес-подразделения Onyx.

Ключевые тезисы отчета JPMorgan

1. Несмотря на стремительный рост котировок, с использованием криптовалюты связано много проблем, которые помешают ей стать основным активом.

2. Стоимость биткоина может вырасти до $146 000, поскольку он будет конкурировать с золотом в качестве защиты от инфляции во время кризиса из-за коронавируса. Достижение целевой цены займет годы из-за слишком высокой волатильности.

3. Криптовалюты обладают сомнительными преимуществами для диверсификации. Это самое неудачное средство защиты от значительного падения цен на акции.

4. Конкуренция между банками и финтехами усиливается, поскольку Big Tech владеет наиболее мощными цифровыми платформами благодаря доступу к данным клиентов.

5. Нас ждет «сотрудничество с духом конкуренции» между финансовыми и технологическими компаниями. Банки будут увеличивать инвестиции в технологии, а на регуляторном поле развернется самая настоящая война.

{kind=link}

Онлайн-платформа ЦБ «Знай своего клиента» будет работать в дополнение к собственному комплаенсу банков. До этого предполагалось, что для принятия мер реагирования в отношении бизнеса будет достаточно оценки ЦБ.

Платформа и позволит банкам в онлайн-режиме получать информацию об уровне риска по клиентам и их контрагентам. Уровней риска три: низкий, средний, высокий.

«Зеленым» клиентам банк будет не вправе отказать в заключении и расторжении договора банковского счета или в переводе средств российскому юрлицу. «Красные» клиенты не смогут совершать операции, распоряжаться остатком средств на счете, использовать СБП и любые другие способы онлайн-переводов.

Критерии оценки установлены ЦБ совместно с Росфинмониторингом. Они включают в себя информацию о видах и характере деятельности юридических лиц, операциях по их счетам, учредителях и руководителях, аффилированных лицах. Также планируется учитывать данные, поступающие от федеральных органов исполнительной власти. Принятие законопроекта ожидается в апреле.

Стандарты проверки подрядчиков и поставщиков действуют во многих странах мира и называются KYB (know your business). Процессы разрабатываются в соответствии с международными нормативами. Недавно пятая «Директива о борьбе с отмыванием денег» сделала существенный акцент на важности KYB, а шестая — ужесточила наказания за нарушения.

Платформа и позволит банкам в онлайн-режиме получать информацию об уровне риска по клиентам и их контрагентам. Уровней риска три: низкий, средний, высокий.

«Зеленым» клиентам банк будет не вправе отказать в заключении и расторжении договора банковского счета или в переводе средств российскому юрлицу. «Красные» клиенты не смогут совершать операции, распоряжаться остатком средств на счете, использовать СБП и любые другие способы онлайн-переводов.

Критерии оценки установлены ЦБ совместно с Росфинмониторингом. Они включают в себя информацию о видах и характере деятельности юридических лиц, операциях по их счетам, учредителях и руководителях, аффилированных лицах. Также планируется учитывать данные, поступающие от федеральных органов исполнительной власти. Принятие законопроекта ожидается в апреле.

Стандарты проверки подрядчиков и поставщиков действуют во многих странах мира и называются KYB (know your business). Процессы разрабатываются в соответствии с международными нормативами. Недавно пятая «Директива о борьбе с отмыванием денег» сделала существенный акцент на важности KYB, а шестая — ужесточила наказания за нарушения.

Пока банки во всем мире сокращают количество отделений в пользу цифровых сервисов, Сбер их открывает. И если Альфа-Банк сделал ставку на фиджитал-офисы в Москве, то Сбер — на экоофис. В Хабаровске.

В релизе банка сообщается, что это уникальный для России проект. Тут и брусчатка из переработанных материалов, и коврики из старых шин, и мебель из натурального дерева, и энергоэффективное оборудование, и даже шредер для измельчения документов.

Жалко, что на двух фотографиях уникального офиса в интернете из всего «эко» видно только дерево, вырезанное из фанеры. Масштаб мы оценили.

В релизе банка сообщается, что это уникальный для России проект. Тут и брусчатка из переработанных материалов, и коврики из старых шин, и мебель из натурального дерева, и энергоэффективное оборудование, и даже шредер для измельчения документов.

Жалко, что на двух фотографиях уникального офиса в интернете из всего «эко» видно только дерево, вырезанное из фанеры. Масштаб мы оценили.

Эксперты швейцарского университета ETH Zurich нашли дыру в безопасности при бесконтактной оплате. Если заставить терминал поверить, что для оплаты используется карта VISA, а не Mastercard, то можно не вводить пин-код.

Проблема в том, что на платежных терминалах не проводится проверка идентификатора AID, а значит, его можно подменить. Это один из двух параметров, по которым распознается тип карты. Второй — ее номер.

Чтобы продемонстрировать механику мошенничества, исследователи разработали приложение, которое перехватывает и видоизменяет идентификатор AID. Им удалось обойти верификацию PIN для транзакций с помощью кредитных и дебетовых карт Mastercard, выпущенных разными банками. Размер одной из транзакций составил более $400.

Mastercard уже приняла защитные меры. В частности, платежные организации теперь обязаны включать AID в данные, необходимые для авторизации, чтобы AID и PAN можно было сверять до проведения платежа.

Проблема в том, что на платежных терминалах не проводится проверка идентификатора AID, а значит, его можно подменить. Это один из двух параметров, по которым распознается тип карты. Второй — ее номер.

Чтобы продемонстрировать механику мошенничества, исследователи разработали приложение, которое перехватывает и видоизменяет идентификатор AID. Им удалось обойти верификацию PIN для транзакций с помощью кредитных и дебетовых карт Mastercard, выпущенных разными банками. Размер одной из транзакций составил более $400.

Mastercard уже приняла защитные меры. В частности, платежные организации теперь обязаны включать AID в данные, необходимые для авторизации, чтобы AID и PAN можно было сверять до проведения платежа.

Маркетинг VS интерфейс. Разбираем запуск новой страховки по подписке в мобильной экосистеме Сбера.

Что произошло

Сбер объявил о запуске нового продукта, но в самом приложении мы нашли его не с первого раза. А когда нашли, не смогли оценить по достоинству. При запуске мобильного банка после обновления пользователь никак не узнает о том, что в нем изменилось. Единственный источник — описание релиза в AppStore, но там про новую страховку по подписке ничего нет.

Как повысить эффективность маркетинга с помощью интерфейса

Банк мог бы инициативно рассказать в историях на главном экране или в слайдере при входе в приложение о том, что клиенту доступен новый продукт. Перечислить преимущества, дать простую инструкцию по оформлению, привести примеры использования и объяснить правила оплаты.

Так о новой возможности узнали бы все клиенты, которые заходят в приложение, а не только те, кто читает пресс-релизы банков.

Сбер не единственный недооценивает важность онбординга для повышения активности клиентов в мобильном банке. Пока пальма первенства принадлежит Тинькофф, который после каждого обновления рассказывает о новых возможностях приложения в историях и инициативно предлагает клиентам новые продукты.

В других индустриях ситуация еще хуже. Например, ритейлеры обычно просто спамят клиентов пушами о скидках и акциях. И совсем забывают о том, что ценностная коммуникация может принести гораздо больший эффект.

Что произошло

Сбер объявил о запуске нового продукта, но в самом приложении мы нашли его не с первого раза. А когда нашли, не смогли оценить по достоинству. При запуске мобильного банка после обновления пользователь никак не узнает о том, что в нем изменилось. Единственный источник — описание релиза в AppStore, но там про новую страховку по подписке ничего нет.

Как повысить эффективность маркетинга с помощью интерфейса

Банк мог бы инициативно рассказать в историях на главном экране или в слайдере при входе в приложение о том, что клиенту доступен новый продукт. Перечислить преимущества, дать простую инструкцию по оформлению, привести примеры использования и объяснить правила оплаты.

Так о новой возможности узнали бы все клиенты, которые заходят в приложение, а не только те, кто читает пресс-релизы банков.

Сбер не единственный недооценивает важность онбординга для повышения активности клиентов в мобильном банке. Пока пальма первенства принадлежит Тинькофф, который после каждого обновления рассказывает о новых возможностях приложения в историях и инициативно предлагает клиентам новые продукты.

В других индустриях ситуация еще хуже. Например, ритейлеры обычно просто спамят клиентов пушами о скидках и акциях. И совсем забывают о том, что ценностная коммуникация может принести гораздо больший эффект.

{kind=link}

Европейские банки создают конкурента Visa и Mastercard — платежную систему, которая предложит клиентам дебетовые карты, цифровой кошелек и P2P платежи. Инициативу уже поддержали 31 крупный банк еврозоны и две эквайринговые компании — Wordlline и Nets EPI.

Сейчас European Payments Initiative ищет «квалифицированных технических партнеров» для создания центральной инфраструктуры платежной системы. Ожидается, что она должна заработать уже в 2022 году.

Сейчас European Payments Initiative ищет «квалифицированных технических партнеров» для создания центральной инфраструктуры платежной системы. Ожидается, что она должна заработать уже в 2022 году.

ЦБ считает, что банки прилагают недостаточно усилий, чтобы уберечь деньги клиентов от мошенников. И настоятельно рекомендует информировать клиентов об опасности всеми возможными способами: в мобильных и интернет-банках, при обращении в контакт-центр, на сайтах и экранах банкоматов, в соцсетях, отделениях и SMS-рассылках.

Напрячься придется всем: и проектировщикам, и маркетологам, и службам клиентского сервиса. Достучаться до клиентов, которых уже заспамили предложениями «новой выгодной карты», будет непросто.

Ставку стоит сделать не на объем коммуникации, а на интересный формат — например, истории. Пока они используются далеко не во всех мобильных банках, хотя помогают красиво и просто донести до клиента полезную информацию: рассказать о новых функциях приложения и продуктах, напомнить оплатить налоги, помочь проанализировать свои расходы.

Примеры эффективной коммуникации можно искать в приложениях Тинькофф, СберБанка, Хоум Кредит Банка, Почта Банка, Банка Открытие, Совкомбанка и Промсвязьбанка.

Напрячься придется всем: и проектировщикам, и маркетологам, и службам клиентского сервиса. Достучаться до клиентов, которых уже заспамили предложениями «новой выгодной карты», будет непросто.

Ставку стоит сделать не на объем коммуникации, а на интересный формат — например, истории. Пока они используются далеко не во всех мобильных банках, хотя помогают красиво и просто донести до клиента полезную информацию: рассказать о новых функциях приложения и продуктах, напомнить оплатить налоги, помочь проанализировать свои расходы.

Примеры эффективной коммуникации можно искать в приложениях Тинькофф, СберБанка, Хоум Кредит Банка, Почта Банка, Банка Открытие, Совкомбанка и Промсвязьбанка.

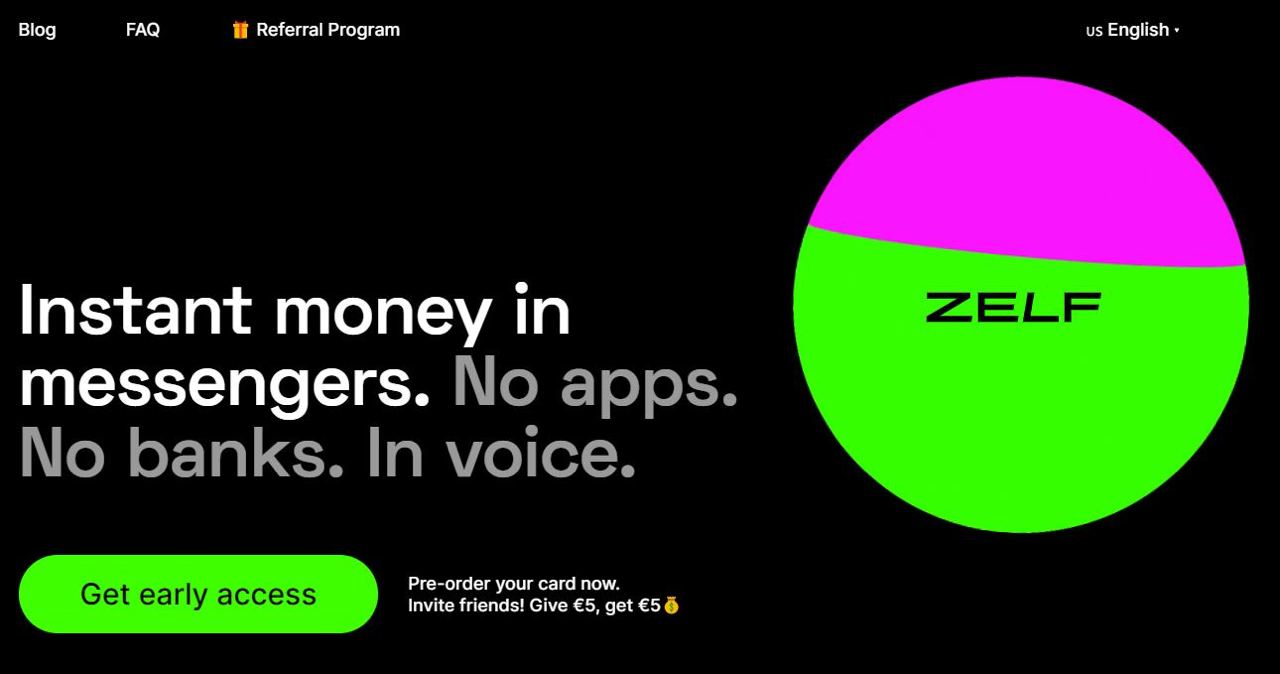

⚡️Важное достижение: финтех-стартап с российскими корнями Zelf получит $2 млн инвестиций. Его создал Эллиот Гойхман, в прошлом IT-директор «МДМ-Банка». Вложиться в копманию захотели европейские и американские инвесторы, а также бывший CEO «Альфа-Банка» Алексей Марей.

Zelf позиционирует себя как необанк для поколения Z, но пока у него нет лицензии, карт и даже приложения. Клиенты могут переводить деньги, оплачивать покупки и принимать платежи с помощью чат-бота в мессенджерах Facebook, WhatsApp, Telegram и Viber.

Сейчас получить виртуальную карту и пользоваться услугами необанка могут только жители Франции. В течение года стартап планирует выйти на рынки Испании и других стран Евросоюза, а также Великобритании и России.

Zelf позиционирует себя как необанк для поколения Z, но пока у него нет лицензии, карт и даже приложения. Клиенты могут переводить деньги, оплачивать покупки и принимать платежи с помощью чат-бота в мессенджерах Facebook, WhatsApp, Telegram и Viber.

Сейчас получить виртуальную карту и пользоваться услугами необанка могут только жители Франции. В течение года стартап планирует выйти на рынки Испании и других стран Евросоюза, а также Великобритании и России.

{kind=link}

Агентство Bloomсhain обновило классификацию российских необанков с учетом трех новых игроков, которые появились в 2020 году — «Хайс», «Луна» и Nuum.

1. «Хайс» — первый в России пример, когда на базе лицензии одного необанка (в данном случае «Модульбанка») открывается новый. Работает в том же формате, что «Делобанк» и «Точка», но только для ИП. Основатели — Кирилл Параска, Наталья Стурза, Никита Левашов и Родион Стришко — ранее занимались разработкой и дизайном на аутсорсе для финтехов и банков.

2. «Луна» — необанк «Открытия» для частных премиальных-клиентов. Будет работать как корпоративный стартап на базе лицензии банка-основателя — как «Сфера». Подробности будут озвучены в рамках новой стратегии развития банка в 2021 году.

3. NUUM — полностью виртуальный банк для геймеров, стартап МТС на базе лицензии QIWI. За онлайн-платежи будут начислять бонусы для траты в играх. Тестируется с декабря.

В целом, появление стартапа внутри большого неповоротливого банка — довольно типичная история. Такой подход позволяет формировать развитие цифровых сервисов: быстро тестировать идеи и принимать решения. Так, например, в свое время появилась (и развалилась) Альфа-Лаборатория.

И если с МТС всё более-менее понятно, то зачем нео-Модульбанку понадобилась копия себя, а Открытию — аналог Рокетбанка, но для премиальных клиентов, пока не очень понятно.

1. «Хайс» — первый в России пример, когда на базе лицензии одного необанка (в данном случае «Модульбанка») открывается новый. Работает в том же формате, что «Делобанк» и «Точка», но только для ИП. Основатели — Кирилл Параска, Наталья Стурза, Никита Левашов и Родион Стришко — ранее занимались разработкой и дизайном на аутсорсе для финтехов и банков.

2. «Луна» — необанк «Открытия» для частных премиальных-клиентов. Будет работать как корпоративный стартап на базе лицензии банка-основателя — как «Сфера». Подробности будут озвучены в рамках новой стратегии развития банка в 2021 году.

3. NUUM — полностью виртуальный банк для геймеров, стартап МТС на базе лицензии QIWI. За онлайн-платежи будут начислять бонусы для траты в играх. Тестируется с декабря.

В целом, появление стартапа внутри большого неповоротливого банка — довольно типичная история. Такой подход позволяет формировать развитие цифровых сервисов: быстро тестировать идеи и принимать решения. Так, например, в свое время появилась (и развалилась) Альфа-Лаборатория.

И если с МТС всё более-менее понятно, то зачем нео-Модульбанку понадобилась копия себя, а Открытию — аналог Рокетбанка, но для премиальных клиентов, пока не очень понятно.

{kind=link}

⚡️ «Сбер» занял второе место в рейтинге компаний с самым ответственным отношением к экологии, составленном Forbes. Кроме него, из технологических гигантов в рейтинг вошел только «Яндекс», занявший 23 место.

Общий балл «Сбера» — 59,3. «Яндекса» — 47,5. Российскому бизнесу есть, куда расти в плане ответственного отношения к экологии: даже лидер рейтинга, Mars, набрал всего 60,9 баллов из 100.

Шорт-лист был составлен из участников рейтинга лучших работодателей, которые получили высокие баллы по метрике «Экология». Дополнительно Forbes попросил экологов и экспертов оценить компании по критериям ESG (environmental, social and governance).

«Сберу» удалось вырваться на второе место именно благодаря экспертной оценке — 60 баллов против 20 у «Яндекса». Оба получили примерно одинаковые оценки за снижение вреда, экологическая политика лучше у «Яндекса», а у «Сбера» — более рациональное использование ресурсов.

Зеленый гигант не первый год отслеживает и старается сокращать потребление бумаги, энергии и топлива для собственных автомобилей — за счет размера компании даже минимальная экономия превращается в киловатты, литры бензина, тонны леса. В 2019-м банк профинансировал ветропарк в Мурманской области и солнечную электростанцию в Ставрополье, а на днях открыл экоофис в Хабаровске.

Общий балл «Сбера» — 59,3. «Яндекса» — 47,5. Российскому бизнесу есть, куда расти в плане ответственного отношения к экологии: даже лидер рейтинга, Mars, набрал всего 60,9 баллов из 100.

Шорт-лист был составлен из участников рейтинга лучших работодателей, которые получили высокие баллы по метрике «Экология». Дополнительно Forbes попросил экологов и экспертов оценить компании по критериям ESG (environmental, social and governance).

«Сберу» удалось вырваться на второе место именно благодаря экспертной оценке — 60 баллов против 20 у «Яндекса». Оба получили примерно одинаковые оценки за снижение вреда, экологическая политика лучше у «Яндекса», а у «Сбера» — более рациональное использование ресурсов.

Зеленый гигант не первый год отслеживает и старается сокращать потребление бумаги, энергии и топлива для собственных автомобилей — за счет размера компании даже минимальная экономия превращается в киловатты, литры бензина, тонны леса. В 2019-м банк профинансировал ветропарк в Мурманской области и солнечную электростанцию в Ставрополье, а на днях открыл экоофис в Хабаровске.