Цифровые валюты и активы никого не оставляют равнодушными — заинтересовались даже классические немецкие банки.

Совместно Deutsche Börse, Commerzbank и 360X запустят цифровой блокчейн-маркетплейс для цифровых активов в сфере искусства и недвижимости. На единой платформе инвесторам будет проще находить подходящие активы и совершать сделки. Первые транзакции пройдут уже в конце этого года.

Deutsche Börse и Commerzbank работали над блокчейн-проектами в течение последних нескольких лет. В частности, Deutsche Börse поддерживает листинг токенизированных продуктов на своей площадке — в январе глобальный палладиевый фонд «Норникеля» разместил там обеспеченные металлами ETC.

Теперь банки инвестируют в спин-офф финтех 360X, который создает экосистемы нового поколения и предлагает инновационные возможности инвестирования в активы, к которым раньше не было доступа.

В целом Германия становится мощным соперником в гонке цифровых активов. Федеральное агентство по финансовому надзору (BaFin) еще прошлой весной признало цифровые активы финансовыми инструментами и уже принимает заявки от банков и стартапов на получение специальных лицензий на хранение криптовалюты.

Совместно Deutsche Börse, Commerzbank и 360X запустят цифровой блокчейн-маркетплейс для цифровых активов в сфере искусства и недвижимости. На единой платформе инвесторам будет проще находить подходящие активы и совершать сделки. Первые транзакции пройдут уже в конце этого года.

Deutsche Börse и Commerzbank работали над блокчейн-проектами в течение последних нескольких лет. В частности, Deutsche Börse поддерживает листинг токенизированных продуктов на своей площадке — в январе глобальный палладиевый фонд «Норникеля» разместил там обеспеченные металлами ETC.

Теперь банки инвестируют в спин-офф финтех 360X, который создает экосистемы нового поколения и предлагает инновационные возможности инвестирования в активы, к которым раньше не было доступа.

В целом Германия становится мощным соперником в гонке цифровых активов. Федеральное агентство по финансовому надзору (BaFin) еще прошлой весной признало цифровые активы финансовыми инструментами и уже принимает заявки от банков и стартапов на получение специальных лицензий на хранение криптовалюты.

#ФинтехУспех: BUX — крупнейший необрокер Европы родом из Нидерландов

Стремительный взлет

Все началось с приложения, как и полагается финансовым компаниям с приставкой «нео-». BUX был основан в июле 2013, и уже через год, в сентябре 2014, запустил свое приложение для инвестиций BUX X — сначала в Нидерландах, а потом в Великобритании.

Уже два года спустя BUX привлек €8,6 млн, выиграл премию Accenture Innovation Awards и попал в список самых горячих стартапов Европы, составленный Wired UK. В течение двух следующих лет привлек еще €12 млн напрямую от инвесторов и в ходе краудфандинговой кампании. В ноябре 2018 приложение BUX X было доступно в девяти странах Европы.

С 2019 года BUX запустил новое приложение BUX Zero, привлек еще $12,5 млн и совершил три крупные сделки. В 2018 году купил Ayondo Markets Limited (AML), британскую дочку сингапурского брокера Ayondo. В январе 2020 — Blockport, европейскую биржу криптовалют (теперь BUX Crypto). Благодаря соглашению с ABN AMRO, BUX использует в своем приложении блокчейн-технологии.

Самый внушительный раунд инвестиций состоялся на днях: приложение получило $80 млн.

Уникальная бизнес-модель

Основатель BUX, Ник Бортот, очень вовремя разглядел перспективность новой волны массовых инвесторов, которые начали заходить на рынок в середине 2010-х и испытывали острую нехватку простых и удобных инструментов для трейдинга.

BUX привлек внимание аудитории и завоевал ее кошельки не только доступным цифровым сервисом, но и стоимостью услуг. Большинство из них бесплатны: брокер не берет комиссию за торговлю американскими акциями, частично европейскими и ETF, депозиты и вывод денег. Это ключевое преимущество.

Прибыль компании формируется за счет предоставления в долг акций, купленных клиентами. Подписав договор с BUX, человек дает согласие на использование его финансовых инструментов для займов. Только при такой модели возможно предлагать часть услуг бесплатно и держать другие комиссии на минимальном уровне.

Технологическое преимущество

BUX не единственный, кто вовремя заметил восходящую волну массового инвестирования, но один из немногих сделал ставку на технологии и доступность. По сравнению с другими приложениями для торговли, BUX — первый и единственный построил собственную систему полного стека.

Это гибкая модульная система, которую можно легко масштабировать и адаптировать под новые рынки: языки, требования регуляторов, локальные платежные системы и системы идентификации клиентов.

Свою оценку брокер не раскрывает, но по данным TechCrunch, сейчас у стартапа около 500 тыс. клиентов в Нидерландах, Германии, Австрии, Франции и Бельгии, которые используют не только основное приложение BUX Zero, но и BUX Crypto и BUX X (торговля контрактами на разницу цен).

Стремительный взлет

Все началось с приложения, как и полагается финансовым компаниям с приставкой «нео-». BUX был основан в июле 2013, и уже через год, в сентябре 2014, запустил свое приложение для инвестиций BUX X — сначала в Нидерландах, а потом в Великобритании.

Уже два года спустя BUX привлек €8,6 млн, выиграл премию Accenture Innovation Awards и попал в список самых горячих стартапов Европы, составленный Wired UK. В течение двух следующих лет привлек еще €12 млн напрямую от инвесторов и в ходе краудфандинговой кампании. В ноябре 2018 приложение BUX X было доступно в девяти странах Европы.

С 2019 года BUX запустил новое приложение BUX Zero, привлек еще $12,5 млн и совершил три крупные сделки. В 2018 году купил Ayondo Markets Limited (AML), британскую дочку сингапурского брокера Ayondo. В январе 2020 — Blockport, европейскую биржу криптовалют (теперь BUX Crypto). Благодаря соглашению с ABN AMRO, BUX использует в своем приложении блокчейн-технологии.

Самый внушительный раунд инвестиций состоялся на днях: приложение получило $80 млн.

Уникальная бизнес-модель

Основатель BUX, Ник Бортот, очень вовремя разглядел перспективность новой волны массовых инвесторов, которые начали заходить на рынок в середине 2010-х и испытывали острую нехватку простых и удобных инструментов для трейдинга.

BUX привлек внимание аудитории и завоевал ее кошельки не только доступным цифровым сервисом, но и стоимостью услуг. Большинство из них бесплатны: брокер не берет комиссию за торговлю американскими акциями, частично европейскими и ETF, депозиты и вывод денег. Это ключевое преимущество.

Прибыль компании формируется за счет предоставления в долг акций, купленных клиентами. Подписав договор с BUX, человек дает согласие на использование его финансовых инструментов для займов. Только при такой модели возможно предлагать часть услуг бесплатно и держать другие комиссии на минимальном уровне.

Технологическое преимущество

BUX не единственный, кто вовремя заметил восходящую волну массового инвестирования, но один из немногих сделал ставку на технологии и доступность. По сравнению с другими приложениями для торговли, BUX — первый и единственный построил собственную систему полного стека.

Это гибкая модульная система, которую можно легко масштабировать и адаптировать под новые рынки: языки, требования регуляторов, локальные платежные системы и системы идентификации клиентов.

Свою оценку брокер не раскрывает, но по данным TechCrunch, сейчас у стартапа около 500 тыс. клиентов в Нидерландах, Германии, Австрии, Франции и Бельгии, которые используют не только основное приложение BUX Zero, но и BUX Crypto и BUX X (торговля контрактами на разницу цен).

{kind=link}

Как банки строят маркетинговую политику в соцсети для зумеров: сравниваем тиктоки «Сбера», «Альфы» и «Тинькофф».

Ставка банков на молодую аудиторию логична — сегодняшние зумеры будут ядром клиентов уже через пять-десять лет. В первую очередь для них будут создаваться все цифровые сервисы и продукты. Закладывать базу нужно уже сейчас — для этого банки осваивают тикток.

Особенно отличились в последнее время «Сбер» и «Альфа».

Первый запустил маркетинговую кампанию с 20-летним тиктокером-миллионником Даней Милохиным. Второй объявил о сотрудничестве с саунд-продюсером Моргенштерна Славой Marlow (помимо самого Алишера). «Тинькофф» ничего такого не делал, но активно ведет аккаунт, который мы не смогли обойти вниманием.

Сухие цифры

• «Сбер»: 409,3 тыс. подписчиков, 3,1 млн лайков, ведется с марта 2019.

• «Тинькофф»: 91,7 тыс. подписчиков, 198 тыс. лайков, ведется с октября 2020.

• «Альфа-Банк»: по брендовому запросу в поиске — десяток пустых неподтвержденных аккаунтов и страницы белорусской и украинской «Альфы». Официального аккаунта российского банка в тиктоке нет.

Подача и качество

Видно, что «Сбер» заморочился с продакшеном: не пытается скормить аудитории низкосортные ролики, следит за трендами и привлекает своих амбассадоров: Веру Брежневу, Валерия Меладзе, Филиппа Киркорова. Странный выбор даже для миллениалов, но хотя бы выглядит прилично. Хорошо, что догадались разбавить амбассадоров из 90-х Даней Милохиным.

Впрочем, это вопрос эволюции аккаунта и его продюсеров. Если отмотать в самое начало ленты — там более простые с точки зрения продакшена ролики, но большинство из них — все равно остроумные и даже смешные. Хотя мультипликация со СберКотом, с которым в корпорации Грефа носятся уже несколько лет, смотрится странновато на общем фоне видеоконтента.

В подаче и качестве «Сбер» явно выигрывает у «Тинькофф», который все полгода ведет тикток очень однотипно и скучно. Ролики выполнены с наложенными кое-как простейшими эффектами. Во всех видео только одно действующее лицо — больше похоже на личный аккаунт подростка, чем на соцсеть крупного банка с неординарным маркетингом.

Разные ценности

Подавляющее большинство роликов «Сбера» — про возможности его мобильного приложения, которые обыгрываются в разных жизненных ситуациях. Преимущественно, конечно, «переведи на Сбер» и оплаты — штрафов, счетов, покупок. И если в начале главный герой — еще бесконтактная карта, то с приближением к 2021 году — смартфон.

«Тинькофф» делает ставку на выгодный кэшбэк по карте, «никому не известные» особенности банка вроде отсутствия отделений, совсем немного на диджитал-сервисы. В духе «Я не сижу в инстаграме, а инвестирую».

«Альфа» и ее коллаборация со Славой Marlow тоже где-то здесь — в периметре конкуренции продуктовыми качествами карты, а не удобного управления деньгами в приложении. И это в 2021, когда карточный продукт — просто ключ к деньгам, которые клиенты используют через приложение, смартфон и носимые гаджеты.

Помнится, году в 2017 у «Альфы» была кампания в стиле Pornhub — ее тогда придумали в «АльфаЛаб» в честь релиза новой версии приложения «АльфаМобайл 2.0». Кажется, тогда банк был едва ли не первым, кто перешел в поле конкуренции сервисами — правда, ненадолго.

Очень быстро руководство снова поставило задачу по картам, которую Алексей Гиязов и его отдел маркетинга и коммуникаций со всем рвением ринулся выполнять. Сначала с помощью «умных» амбассадоров для нынешних тридцатилетних (Познер, Ургант), а потом дошло до зумеров, Моргенштерна и сотоварищей. Странно, что официальный аккаунт в тиктоке не догадались завести.

Ставка банков на молодую аудиторию логична — сегодняшние зумеры будут ядром клиентов уже через пять-десять лет. В первую очередь для них будут создаваться все цифровые сервисы и продукты. Закладывать базу нужно уже сейчас — для этого банки осваивают тикток.

Особенно отличились в последнее время «Сбер» и «Альфа».

Первый запустил маркетинговую кампанию с 20-летним тиктокером-миллионником Даней Милохиным. Второй объявил о сотрудничестве с саунд-продюсером Моргенштерна Славой Marlow (помимо самого Алишера). «Тинькофф» ничего такого не делал, но активно ведет аккаунт, который мы не смогли обойти вниманием.

Сухие цифры

• «Сбер»: 409,3 тыс. подписчиков, 3,1 млн лайков, ведется с марта 2019.

• «Тинькофф»: 91,7 тыс. подписчиков, 198 тыс. лайков, ведется с октября 2020.

• «Альфа-Банк»: по брендовому запросу в поиске — десяток пустых неподтвержденных аккаунтов и страницы белорусской и украинской «Альфы». Официального аккаунта российского банка в тиктоке нет.

Подача и качество

Видно, что «Сбер» заморочился с продакшеном: не пытается скормить аудитории низкосортные ролики, следит за трендами и привлекает своих амбассадоров: Веру Брежневу, Валерия Меладзе, Филиппа Киркорова. Странный выбор даже для миллениалов, но хотя бы выглядит прилично. Хорошо, что догадались разбавить амбассадоров из 90-х Даней Милохиным.

Впрочем, это вопрос эволюции аккаунта и его продюсеров. Если отмотать в самое начало ленты — там более простые с точки зрения продакшена ролики, но большинство из них — все равно остроумные и даже смешные. Хотя мультипликация со СберКотом, с которым в корпорации Грефа носятся уже несколько лет, смотрится странновато на общем фоне видеоконтента.

В подаче и качестве «Сбер» явно выигрывает у «Тинькофф», который все полгода ведет тикток очень однотипно и скучно. Ролики выполнены с наложенными кое-как простейшими эффектами. Во всех видео только одно действующее лицо — больше похоже на личный аккаунт подростка, чем на соцсеть крупного банка с неординарным маркетингом.

Разные ценности

Подавляющее большинство роликов «Сбера» — про возможности его мобильного приложения, которые обыгрываются в разных жизненных ситуациях. Преимущественно, конечно, «переведи на Сбер» и оплаты — штрафов, счетов, покупок. И если в начале главный герой — еще бесконтактная карта, то с приближением к 2021 году — смартфон.

«Тинькофф» делает ставку на выгодный кэшбэк по карте, «никому не известные» особенности банка вроде отсутствия отделений, совсем немного на диджитал-сервисы. В духе «Я не сижу в инстаграме, а инвестирую».

«Альфа» и ее коллаборация со Славой Marlow тоже где-то здесь — в периметре конкуренции продуктовыми качествами карты, а не удобного управления деньгами в приложении. И это в 2021, когда карточный продукт — просто ключ к деньгам, которые клиенты используют через приложение, смартфон и носимые гаджеты.

Помнится, году в 2017 у «Альфы» была кампания в стиле Pornhub — ее тогда придумали в «АльфаЛаб» в честь релиза новой версии приложения «АльфаМобайл 2.0». Кажется, тогда банк был едва ли не первым, кто перешел в поле конкуренции сервисами — правда, ненадолго.

Очень быстро руководство снова поставило задачу по картам, которую Алексей Гиязов и его отдел маркетинга и коммуникаций со всем рвением ринулся выполнять. Сначала с помощью «умных» амбассадоров для нынешних тридцатилетних (Познер, Ургант), а потом дошло до зумеров, Моргенштерна и сотоварищей. Странно, что официальный аккаунт в тиктоке не догадались завести.

{kind=link}

80% центрабанков мира собираются запустить государственную цифровую валюту (исследование Банка международных расчетов). В большинстве стран проекты находятся только на стадии пилота или разработки.

В их числе Россия, США, Канада, Бразилия и практически вся Европа. В авангарде — Китай, Тайланд, Украина и Уругвай.

Запустили цифровую валюту только Багамы, не последнюю роль в этом сыграла Mastercard: выпустила пластиковые карты для песочного доллара. Останавливаться на этом платежная система не намерена: уже изучает возможности смарт-контрактов для автоматизации платежей с использованием государственных цифровых валют. И платежная система в этом не одинока.

Ранее возможностями смарт-контрактов заинтересовался российский регулятор: платформа цифрового рубля будет поддерживать технологию.

В их числе Россия, США, Канада, Бразилия и практически вся Европа. В авангарде — Китай, Тайланд, Украина и Уругвай.

Запустили цифровую валюту только Багамы, не последнюю роль в этом сыграла Mastercard: выпустила пластиковые карты для песочного доллара. Останавливаться на этом платежная система не намерена: уже изучает возможности смарт-контрактов для автоматизации платежей с использованием государственных цифровых валют. И платежная система в этом не одинока.

Ранее возможностями смарт-контрактов заинтересовался российский регулятор: платформа цифрового рубля будет поддерживать технологию.

Европейские банки обеспокоены тем, что 4/5 платежей по их картам обрабатываются американскими компаниями. В противовес олигополии PayPal, Mastercard, Visa, Google и Apple европейские банки создадут свою платежную систему и уже собрали €30 млн на разработку и запуск. Но это капля в море.

На самом деле проект потребует несколько миллиардов евро. Решение о дальнейших инвестициях будет принято осенью — после того, как команда Европейской платежной инициативы (EPI) разработает план работы сервиса.

В числе банков, которые занимаются разработкой EPI — Deutsche Bank, BNP Paribas, ING, UniCredit и Santander, которые обрабатывают больше половины всех платежей в Европе. Их волнуют относительно высокие комиссии американских платежных систем и вопросы защиты данных.

В некоторых европейских странах есть компании, которые предлагают локальные платежные решения в противовес Mastercard и Visa. В Германии — Girocard, во Франции — Carte Bancaire, в Нидерландах — iDEAL. Но ни один из них в одиночку не может конкурировать с гигантами США.

Цель EPI — объединить лучшие национальные инициативы и масштабировать их по всей Европе. MVP запустят уже в следующем году — пока это будут только онлайн-переводы между частными лицами. В будущем добавятся платежи, снятие наличных в банкоматах и другие стандартные возможности платежной системы.

На самом деле проект потребует несколько миллиардов евро. Решение о дальнейших инвестициях будет принято осенью — после того, как команда Европейской платежной инициативы (EPI) разработает план работы сервиса.

В числе банков, которые занимаются разработкой EPI — Deutsche Bank, BNP Paribas, ING, UniCredit и Santander, которые обрабатывают больше половины всех платежей в Европе. Их волнуют относительно высокие комиссии американских платежных систем и вопросы защиты данных.

В некоторых европейских странах есть компании, которые предлагают локальные платежные решения в противовес Mastercard и Visa. В Германии — Girocard, во Франции — Carte Bancaire, в Нидерландах — iDEAL. Но ни один из них в одиночку не может конкурировать с гигантами США.

Цель EPI — объединить лучшие национальные инициативы и масштабировать их по всей Европе. MVP запустят уже в следующем году — пока это будут только онлайн-переводы между частными лицами. В будущем добавятся платежи, снятие наличных в банкоматах и другие стандартные возможности платежной системы.

This media is not supported in your browser

VIEW IN TELEGRAM

Тот случай, когда агентство придумало модное позиционирование про технологии, а цифровые сервисы банка застряли в 2015. Виртуальные карты «Абсолют» запустил на днях, а не год назад, когда это делали технологические лидеры рынка. Про мобильный и интернет-банк давно ничего хорошего не слышно. Все новости — про ставки, вклады и продукты, а единственное диджитал-достижение за год — цифровизация ипотеки. Ну хоть ключевое направление бизнеса.

По итогам 2020 года «Абсолют Банк» — на девятом месте по выдаче ипотеки и на одиннадцатом по объему ипотечного портфеля (данные «Эксперт РА»). Заслужил повышение кредитного рейтинга до уровня ruВВВ.

По итогам 2020 года «Абсолют Банк» — на девятом месте по выдаче ипотеки и на одиннадцатом по объему ипотечного портфеля (данные «Эксперт РА»). Заслужил повышение кредитного рейтинга до уровня ruВВВ.

Обратили вимание на новую риторику «Металлинвестбанка», который переключился с сегмента корпоративного кредитования на малый бизнес и даже открыл онлайн-банк. Набор услуг стандартный, выделяться среди конкурентов банк планирует за счет качества цифрового сервиса. Как будто «Точке», «Тинькофф» и «ДелоБанку» именно этого не хватает.

С момента запуска (сентябрь 2020) банк привлек 1500 клиентов и до конца 2021 планирует увеличить их количество в 12 раз. С текущим уровнем маркетинга и цифровых сервисов звучит нереально.

Что не так

Несколько интервью во второсортных региональных медиа, никакой рекламы и интеграций, пара выступлений на банковских конференциях. Явно недостаточно, чтобы попасть в поле зрения тысяч предпринимателей, с которыми ежедневно и гораздо активнее коммуницируют десятки банков.

К цифровым сервисам тоже есть вопросы. Хотя ими занимается бывший операционный директор «Модуля», Елена Баранова, мобильный банк «Металлинвестбанка» пока не очень похож на лидера рынка. Судя по истории версий в AppStore, приложение обновлялось два раза — полгода назад «исправили баги и улучшили стабильность работы», в начале апреля внесли несколько минорных доработок.

Теперь можно отправить заявку на смену тарифного плана (даже не сменить), найти на карте ближайший офис банка, увидеть в приложении корпоративную карту и ее баланс. Не очень впечатляет.

Что можно сделать

Элементарно для привлечения новых клиентов — из прелогин-зоны открывать счета или хотя бы разместить заявку на обратный звонок, показать демо-версию приложения. Не гордиться заявкой на смену тарифа, а менять его прямо в мобильном банке. А лучше не ждать заявки и инициативно предложить другой тариф, если по анализу финансовой активности клиента банк видит, что он выгоднее. Не просто дать карту отделений и банкоматов, а предложить удобные фильтры по адресу, станции метро, часам работы.

И это только малая доля. За последний год рынок в целом серьезно вырос, конкурентов за деньги и лояльность малого бизнеса стало больше. Если раньше онлайн-обслуживание этого сегмента было прерогативой специально созданных банков, то теперь в нишу уверенно заходят крупные игроки — «Сбер», «Альфа». А за ними к планке качества подтягиваются другие.

С момента запуска (сентябрь 2020) банк привлек 1500 клиентов и до конца 2021 планирует увеличить их количество в 12 раз. С текущим уровнем маркетинга и цифровых сервисов звучит нереально.

Что не так

Несколько интервью во второсортных региональных медиа, никакой рекламы и интеграций, пара выступлений на банковских конференциях. Явно недостаточно, чтобы попасть в поле зрения тысяч предпринимателей, с которыми ежедневно и гораздо активнее коммуницируют десятки банков.

К цифровым сервисам тоже есть вопросы. Хотя ими занимается бывший операционный директор «Модуля», Елена Баранова, мобильный банк «Металлинвестбанка» пока не очень похож на лидера рынка. Судя по истории версий в AppStore, приложение обновлялось два раза — полгода назад «исправили баги и улучшили стабильность работы», в начале апреля внесли несколько минорных доработок.

Теперь можно отправить заявку на смену тарифного плана (даже не сменить), найти на карте ближайший офис банка, увидеть в приложении корпоративную карту и ее баланс. Не очень впечатляет.

Что можно сделать

Элементарно для привлечения новых клиентов — из прелогин-зоны открывать счета или хотя бы разместить заявку на обратный звонок, показать демо-версию приложения. Не гордиться заявкой на смену тарифа, а менять его прямо в мобильном банке. А лучше не ждать заявки и инициативно предложить другой тариф, если по анализу финансовой активности клиента банк видит, что он выгоднее. Не просто дать карту отделений и банкоматов, а предложить удобные фильтры по адресу, станции метро, часам работы.

И это только малая доля. За последний год рынок в целом серьезно вырос, конкурентов за деньги и лояльность малого бизнеса стало больше. Если раньше онлайн-обслуживание этого сегмента было прерогативой специально созданных банков, то теперь в нишу уверенно заходят крупные игроки — «Сбер», «Альфа». А за ними к планке качества подтягиваются другие.

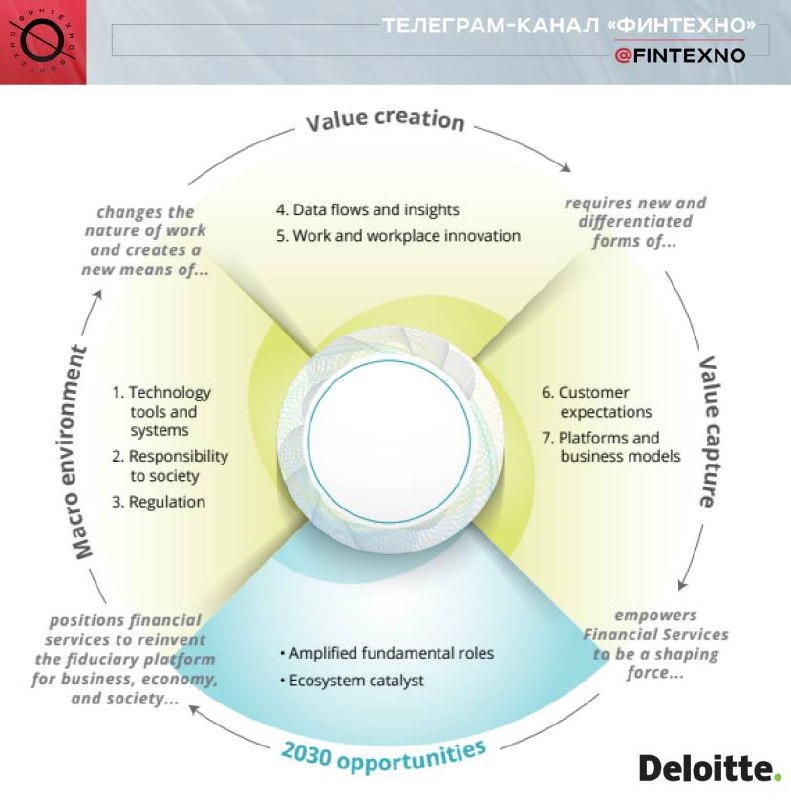

Deloitte поделился видением будущего финансового рынка в отчете с красноречивым названием «Повышенная планка качества». «Финтехно» выбрал главное о том, как создавать человекоцентричные финансовые сервисы образца 2030 года.

1. Интеграция новейших технологий поможет лучше оцифровать финансовые услуги

• Машинное обучение поможет предложить максимально персонализированные рекомендации по финансовым продуктам, расходам и инвестированию.

• Блокчейн-технология сделает платежи и переводы быстрее, прозрачнее и безопаснее.

• Умные алгоритмы и данные из альтернативных источников (интернет вещей, носимые платежные устройства) помогут поставщикам финансовых услуг легче интегрироваться в жизнь клиентов.

• Советники и алгоритмы на основе искусственного интеллекта помогут добраться до клиентов, которые пока не охвачены финансовыми услугами.

• 5G и последующие поколения связи обеспечат бесперебойный доступ к цифровым финансам без привязки к физическим носителям.

2. Будущее за социально ответственным бизнесом

Люди все меньше рассчитывают на правительство в вопросах изменения климата, доступности финансовых услуг на развивающихся рынках, благосостояния отдельных слоев населения. Теперь они делают ставку на крупный бизнес. От финансовых компаний ждут инвестиций в социально значимые инициативы и возможности внести свою лепту в решение проблем.

3. Регулирование будет адаптироваться под развитие рынка

Центробанки будут перенимать опыт коллег из других стран, экспериментировать и внедрять инновационные решения, чтобы стимулировать конкуренцию, обеспечить широкий доступ к финансовым услугам и успеть за стремительным развитием рынка.

4. Доступ к данным будет критическим ресурсом

Регуляторы ЕС уже поощряют компании из сферы производства, энергетики, сельского хозяйства и здравоохранения работать на «едином рынке данных», чтобы они быстрее могли обмениваться инновациями.

Используя данные, компании смогут создавать клиентоцентричные продукты и услуги, которые будут привлекать, удерживать внимание, восхищать и станут мощным драйвером лояльности. Только с одним условием — придется переизобрести существующие инструменты обработки и защиты данных, создать новые стандарты конфиденциальности.

5. Финансовый сектор будет драйвером инноваций на рынке труда

Запуская вакансии нового поколения и поддерживая новые форматы работы, финансовый сектор будет стимулировать другие индустрии внедрять инновации. Яркий пример — девелопер Vornado Realty Trust, который в ответ на тренд удаленной работы запустил в своих офисах систему распознавания лиц. Она фиксирует, сколько человек работает в здании, и в зависимости от этого пересчитывает арендную плату.

6. Потребности, желания и ожидания клиентов будут только расти

Создавать продукты и услуги для «среднего массового клиента» уже недостаточно, чтобы обеспечить высокую доходность бизнеса. Во всем мире успешно запускаются финтехи для небольших групп людей, чьи потребности они идеально закрывают. Еще один сегмент — клиенты, которые пока не охвачены финансовыми услугами, так называемые unbanked.

7. Финансовые компании будут запускать свои экосистемы и становиться частью других

Платформы «одного окна», которые дают доступ к любым финансовым услугам, будут координировать потоки данных, задавать правила игры на рынке и контролировать их выполнение, консолидировать вокруг себя поставщиков услуг. Такой экосистемой может стать любой бизнес, который удобно для клиента интегрирует в свою платформу финансовые услуги — в первую очередь, платежи, кредитование, страхование.

1. Интеграция новейших технологий поможет лучше оцифровать финансовые услуги

• Машинное обучение поможет предложить максимально персонализированные рекомендации по финансовым продуктам, расходам и инвестированию.

• Блокчейн-технология сделает платежи и переводы быстрее, прозрачнее и безопаснее.

• Умные алгоритмы и данные из альтернативных источников (интернет вещей, носимые платежные устройства) помогут поставщикам финансовых услуг легче интегрироваться в жизнь клиентов.

• Советники и алгоритмы на основе искусственного интеллекта помогут добраться до клиентов, которые пока не охвачены финансовыми услугами.

• 5G и последующие поколения связи обеспечат бесперебойный доступ к цифровым финансам без привязки к физическим носителям.

2. Будущее за социально ответственным бизнесом

Люди все меньше рассчитывают на правительство в вопросах изменения климата, доступности финансовых услуг на развивающихся рынках, благосостояния отдельных слоев населения. Теперь они делают ставку на крупный бизнес. От финансовых компаний ждут инвестиций в социально значимые инициативы и возможности внести свою лепту в решение проблем.

3. Регулирование будет адаптироваться под развитие рынка

Центробанки будут перенимать опыт коллег из других стран, экспериментировать и внедрять инновационные решения, чтобы стимулировать конкуренцию, обеспечить широкий доступ к финансовым услугам и успеть за стремительным развитием рынка.

4. Доступ к данным будет критическим ресурсом

Регуляторы ЕС уже поощряют компании из сферы производства, энергетики, сельского хозяйства и здравоохранения работать на «едином рынке данных», чтобы они быстрее могли обмениваться инновациями.

Используя данные, компании смогут создавать клиентоцентричные продукты и услуги, которые будут привлекать, удерживать внимание, восхищать и станут мощным драйвером лояльности. Только с одним условием — придется переизобрести существующие инструменты обработки и защиты данных, создать новые стандарты конфиденциальности.

5. Финансовый сектор будет драйвером инноваций на рынке труда

Запуская вакансии нового поколения и поддерживая новые форматы работы, финансовый сектор будет стимулировать другие индустрии внедрять инновации. Яркий пример — девелопер Vornado Realty Trust, который в ответ на тренд удаленной работы запустил в своих офисах систему распознавания лиц. Она фиксирует, сколько человек работает в здании, и в зависимости от этого пересчитывает арендную плату.

6. Потребности, желания и ожидания клиентов будут только расти

Создавать продукты и услуги для «среднего массового клиента» уже недостаточно, чтобы обеспечить высокую доходность бизнеса. Во всем мире успешно запускаются финтехи для небольших групп людей, чьи потребности они идеально закрывают. Еще один сегмент — клиенты, которые пока не охвачены финансовыми услугами, так называемые unbanked.

7. Финансовые компании будут запускать свои экосистемы и становиться частью других

Платформы «одного окна», которые дают доступ к любым финансовым услугам, будут координировать потоки данных, задавать правила игры на рынке и контролировать их выполнение, консолидировать вокруг себя поставщиков услуг. Такой экосистемой может стать любой бизнес, который удобно для клиента интегрирует в свою платформу финансовые услуги — в первую очередь, платежи, кредитование, страхование.

{kind=link}

На фоне бума массовых инвесторов и историй с Reddit, ЦБ продолжает закручивать гайки на фондовом рынке. Если раньше требования касались продаж сложных продуктов и капитала брокеров, то теперь дошло до цифровых сервисов. Точнее, до инструментов, которые автоматически формируют портфели для частных инвесторов.

Регулятор намерен проверить качество роботов-советников и программ автоследования, а также будет предъявлять разработчикам требования по защите данных клиентов с 1 апреля 2022 года.

Каким критериям должны соответствовать советники

• Предоставлять индивидуальные рекомендации в соответствии с инвестиционным профилем клиента.

• Протоколировать действия пользователей.

• Пять лет хранить информацию о преобразовании рекомендаций в поручения на покупку ценных бумаг.

• Обеспечивать сохранность информации.

• Формировать отчеты о выданных рекомендациях.

• Уведомлять клиентов о сроке действия индивидуальной рекомендации, об особенностях и рисках применения таких программ.

Чем нововведения полезны брокерам, не понятно. Но очевидно, зачем это ЦБ

Новички редко знают, какие акции им нужны и как собрать сбалансированный портфель, поэтому могут затягивать с покупкой. Роботы-советники и программы автоследования решают эту проблему — на основе небольшого теста предлагают готовое решение. Нужно только поставить галочки в нужных местах и купить ценные бумаги.

Брокеру не выгодно давать неверные рекомендации — если клиент разочаруется в инвестициях, он просто выведет деньги со счета и заработать на нем не получится. Но это не единственная причина, почему финансовые инструменты, по которым робот выдает рекомендации, проходят тщательный анализ и контролируются инвестиционным комитетом брокера.

Хотя робоэдвайзера необходимо аккредитовать в ЦБ, сейчас закон не устанавливает контроль за выдачей рекомендаций. Только ответственность, если клиент понесет убытки из-за ненадлежащего поведения инвестсоветника. И новые требования не исправят ситуацию.

Скорее упростят регулятору принятие решения об ответственности, чем помогут рынку создавать лучшие продукты для клиентов.

Регулятор намерен проверить качество роботов-советников и программ автоследования, а также будет предъявлять разработчикам требования по защите данных клиентов с 1 апреля 2022 года.

Каким критериям должны соответствовать советники

• Предоставлять индивидуальные рекомендации в соответствии с инвестиционным профилем клиента.

• Протоколировать действия пользователей.

• Пять лет хранить информацию о преобразовании рекомендаций в поручения на покупку ценных бумаг.

• Обеспечивать сохранность информации.

• Формировать отчеты о выданных рекомендациях.

• Уведомлять клиентов о сроке действия индивидуальной рекомендации, об особенностях и рисках применения таких программ.

Чем нововведения полезны брокерам, не понятно. Но очевидно, зачем это ЦБ

Новички редко знают, какие акции им нужны и как собрать сбалансированный портфель, поэтому могут затягивать с покупкой. Роботы-советники и программы автоследования решают эту проблему — на основе небольшого теста предлагают готовое решение. Нужно только поставить галочки в нужных местах и купить ценные бумаги.

Брокеру не выгодно давать неверные рекомендации — если клиент разочаруется в инвестициях, он просто выведет деньги со счета и заработать на нем не получится. Но это не единственная причина, почему финансовые инструменты, по которым робот выдает рекомендации, проходят тщательный анализ и контролируются инвестиционным комитетом брокера.

Хотя робоэдвайзера необходимо аккредитовать в ЦБ, сейчас закон не устанавливает контроль за выдачей рекомендаций. Только ответственность, если клиент понесет убытки из-за ненадлежащего поведения инвестсоветника. И новые требования не исправят ситуацию.

Скорее упростят регулятору принятие решения об ответственности, чем помогут рынку создавать лучшие продукты для клиентов.

Western Union долго-долго запрягала и теперь будет быстро-быстро ехать, чтобы вернуть былое величие. Спустя год после начала пандемии компания заметила приток клиентов через сайт и приложение и придумала два способа монетизировать возросший спрос на цифровые сервисы. Запустит дебетовые и кредитные карты, а также собственный маркетплейс.

Судя по прогнозу выручки, Western Union делает большую ставку на новые направления бизнеса. По итогу 2021 года выручка от бизнеса цифровых денежных переводов должна составить $1 млрд — это почти в два раза больше, чем в 2020.

Подробностей о самих продуктах пока нет, но они, очевидно, должны явно выделяться на рынке, чтобы завоевать внимание аудитории. А маркетплейс, по всей видимости, должен помочь эту аудиторию монетизировать — в совокупности с цифровыми сервисами для международных переводов.

Судя по прогнозу выручки, Western Union делает большую ставку на новые направления бизнеса. По итогу 2021 года выручка от бизнеса цифровых денежных переводов должна составить $1 млрд — это почти в два раза больше, чем в 2020.

Подробностей о самих продуктах пока нет, но они, очевидно, должны явно выделяться на рынке, чтобы завоевать внимание аудитории. А маркетплейс, по всей видимости, должен помочь эту аудиторию монетизировать — в совокупности с цифровыми сервисами для международных переводов.

Число банков и юрлиц, подключенных к российскому аналогу SWIFT, стремительно растет. За весь 2020 год — плюс 19 иностранных банков и юрлиц.

Итого, с момента основания Системы передачи финансовых сообщений в 2014 году — 404. С такими темпами нам, конечно, не страшно отключение от SWIFT, в которой около 11 тысяч финансовых компаний в 200 странах мира.

Итого, с момента основания Системы передачи финансовых сообщений в 2014 году — 404. С такими темпами нам, конечно, не страшно отключение от SWIFT, в которой около 11 тысяч финансовых компаний в 200 странах мира.

Ещё один персонализированный финтех готовится выйти на рынок. Pennyworth — это британский необанк для молодых специалистов и менеджеров среднего звена с доходом от £40 тыс. в год (чуть больше ₽4 млн).

Такие люди обычно слишком заняты, чтобы уделять много времени контролю личных финансов. Поэтому Pennyworth сделал ставку на искусственный интеллект: он помогает ставить цели, создавать и реализовывать индивидуальные финансовые планы. Предлагает только подходящие продукты и услуги, которые помогут в достижении задуманного.

Концепцию Pennyworth придумали бывшие топ-менеджеры Barclays — там они занимались разработкой продуктов. Свой банк они позиционируют как личного менеджера, который помогает занятому человеку получить максимальную отдачу от личных финансов.

Приложение для iOS уже на этапе бета-тестирования, для Android будет доступно в начале мая. Поучаствовать в тестировании может любой желающий — на сайте открыт набор «пионеров Pennyworth».

Такие люди обычно слишком заняты, чтобы уделять много времени контролю личных финансов. Поэтому Pennyworth сделал ставку на искусственный интеллект: он помогает ставить цели, создавать и реализовывать индивидуальные финансовые планы. Предлагает только подходящие продукты и услуги, которые помогут в достижении задуманного.

Концепцию Pennyworth придумали бывшие топ-менеджеры Barclays — там они занимались разработкой продуктов. Свой банк они позиционируют как личного менеджера, который помогает занятому человеку получить максимальную отдачу от личных финансов.

Приложение для iOS уже на этапе бета-тестирования, для Android будет доступно в начале мая. Поучаствовать в тестировании может любой желающий — на сайте открыт набор «пионеров Pennyworth».

#ФинтехУспех: Appzone — крупнейший разработчик финтех-решений в Африке

За последние несколько лет африканский финтех привлек огромное внимание и инвестиции, и правят в нем стартапы. Традиционные банки не смогли создать собственные технологические решения, и до недавнего времени использовали зарубежные. Переплачивали, были ограничены в гибком внедрении инноваций, не могли обратиться к местной поддержке, но альтернативы не было.

Пока не появилась Appzone.

Поставщик патентованного программного обеспечения для банков, платежных компаний и других финансовых организаций. Прорывная экосистема финансовых технологий с продуктами, охватывающими платежи, инфраструктуру и программное обеспечение как услугу.

История и продукты

Appzone была основала в 2008 году в Нигерии. Начала с разработки ПО для банков, уже в 2011 году запустила собственную платформу для МФО.

В течение следующих шести лет — три коробочные платформы для банков: в 2012 для внеофисного обслуживания, в 2016 для мобильного и интернет-банкинга, в 2017 для мгновенного выпуска карт. К 2020 году компания разработала блокчейн-платформу сквозной автоматизации кредитных операций.

Кроме всего этого, Appzone заявляет, что создала три инновационных для мирового финтеха решения: децентрализованную сеть обработки платежей, облачное ПО для омниканального банковского обслуживания и мультибанковский сервис платежей путем прямого списания (direct-debit).

Социально ответственный бизнес

Appzone расширяет доступ к финансовым услугам на всем африканском континенте, предлагая недорогие решения для финансовых учреждений. Платформы используют 18 коммерческих банков и более 450 микрофинансовых организаций в Нигерии, Конго, Гане, Гамбии, Гвинее, Танзании и Сенегале. Совокупный объем транзакций — $2 млрд, а выданных кредитов — $300 млн.

И все это — преимущественно силами местных разработчиков, которые теперь не покидают континент благодаря тому, что могут получить достойную работу в Appzone.

Полноценная финтех-экосистема

Общий объем инвестиций в компанию составил $15 млн: буквально на днях Appzone закрыла раунд А, получив $10 млн. В мировой финтех-индустрии он стал крупнейшим, который возглавили инвесторы из Нигерии.

Деньги компания планирует использовать для дальнейшей экспансии африканского континента и расширения экосистемы продуктов. По мнению самой Appzone, сейчас она охватывает только два уровня из трех.

Первый — ПО для управления базовыми банковскими операциями, второй — децентрализованная блокчейн-сеть, которая объединяет банки, которые уже используют решения Appzone. Третий, к которому компания стремится сейчас, — создание решений для конечных пользователей финансовых услуг — физических и юридических лиц.

За последние несколько лет африканский финтех привлек огромное внимание и инвестиции, и правят в нем стартапы. Традиционные банки не смогли создать собственные технологические решения, и до недавнего времени использовали зарубежные. Переплачивали, были ограничены в гибком внедрении инноваций, не могли обратиться к местной поддержке, но альтернативы не было.

Пока не появилась Appzone.

Поставщик патентованного программного обеспечения для банков, платежных компаний и других финансовых организаций. Прорывная экосистема финансовых технологий с продуктами, охватывающими платежи, инфраструктуру и программное обеспечение как услугу.

История и продукты

Appzone была основала в 2008 году в Нигерии. Начала с разработки ПО для банков, уже в 2011 году запустила собственную платформу для МФО.

В течение следующих шести лет — три коробочные платформы для банков: в 2012 для внеофисного обслуживания, в 2016 для мобильного и интернет-банкинга, в 2017 для мгновенного выпуска карт. К 2020 году компания разработала блокчейн-платформу сквозной автоматизации кредитных операций.

Кроме всего этого, Appzone заявляет, что создала три инновационных для мирового финтеха решения: децентрализованную сеть обработки платежей, облачное ПО для омниканального банковского обслуживания и мультибанковский сервис платежей путем прямого списания (direct-debit).

Социально ответственный бизнес

Appzone расширяет доступ к финансовым услугам на всем африканском континенте, предлагая недорогие решения для финансовых учреждений. Платформы используют 18 коммерческих банков и более 450 микрофинансовых организаций в Нигерии, Конго, Гане, Гамбии, Гвинее, Танзании и Сенегале. Совокупный объем транзакций — $2 млрд, а выданных кредитов — $300 млн.

И все это — преимущественно силами местных разработчиков, которые теперь не покидают континент благодаря тому, что могут получить достойную работу в Appzone.

Полноценная финтех-экосистема

Общий объем инвестиций в компанию составил $15 млн: буквально на днях Appzone закрыла раунд А, получив $10 млн. В мировой финтех-индустрии он стал крупнейшим, который возглавили инвесторы из Нигерии.

Деньги компания планирует использовать для дальнейшей экспансии африканского континента и расширения экосистемы продуктов. По мнению самой Appzone, сейчас она охватывает только два уровня из трех.

Первый — ПО для управления базовыми банковскими операциями, второй — децентрализованная блокчейн-сеть, которая объединяет банки, которые уже используют решения Appzone. Третий, к которому компания стремится сейчас, — создание решений для конечных пользователей финансовых услуг — физических и юридических лиц.

{kind=link}

Блокчейн-проекты стремительно теряют репутацию самых защищенных от хакеров. В первом квартале 2021 киберпреступники украли $108,3 млн, проведя всего 33 атаки. Это на 46% больше, чем годом ранее (расчет AtlasVPN по данным Slowmist Hacked).

Из децентрализованных приложений для Ethereum украли $86 млн, из цифровых кошельков на блокчейне — $19,3 млн, напрямую с криптовалютных бирж — $2,9 млн. В прошлом году самым популярным объектом для атак были цифровые кошельки.

Как крадут деньги из блокчейн-проектов

• «Атака 51%» — подмена истории операций или дублирование транзакций через захват более половины мощности хэширования блокчейн-сети.

• Тайпсквоттинг — сбор данных пользователей блокчейн-проектов через фальшивые сайты.

• Подмена трафика локальной сети мошенническим, который блокчейн-платформа воспринимает как данные от настоящих пользователей.

• Сбой в работе блокчейн-платформы за счет резкого наплыва запросов с фальшивых или скомпрометированных IP.

• Фишинг — мошеннические сайты, маскирующиеся под криптовалютные биржи и другие легальные блокчейн-проекты.

Из децентрализованных приложений для Ethereum украли $86 млн, из цифровых кошельков на блокчейне — $19,3 млн, напрямую с криптовалютных бирж — $2,9 млн. В прошлом году самым популярным объектом для атак были цифровые кошельки.

Как крадут деньги из блокчейн-проектов

• «Атака 51%» — подмена истории операций или дублирование транзакций через захват более половины мощности хэширования блокчейн-сети.

• Тайпсквоттинг — сбор данных пользователей блокчейн-проектов через фальшивые сайты.

• Подмена трафика локальной сети мошенническим, который блокчейн-платформа воспринимает как данные от настоящих пользователей.

• Сбой в работе блокчейн-платформы за счет резкого наплыва запросов с фальшивых или скомпрометированных IP.

• Фишинг — мошеннические сайты, маскирующиеся под криптовалютные биржи и другие легальные блокчейн-проекты.

{kind=link}

Сервисы BNPL (buy now pay later) быстро завоевали популярность на зарубежном рынке и благодаря «Тинькофф» пришли в Россию, но далеко не всегда так удобны и выгодны для клиентов, как позиционируются.

Ключевая точка роста — понятные условия соглашения, которое заключается при покупке.

Самое длинное и сложное соглашение — у Klarna. Чтение условий занимает примерно час, финансовые риски завуалированы. Оценка ясности — всего 48% (исследование NerdWallet).

В качестве позитивного примера исследователи приводят главного конкурента Klarna — австралийскую компанию Zip. Чтение его соглашения занимает всего 20 минут, клиентам легко оценить условия и риски: оценка ясности — 92%.

Чем длиннее и сложнее документ, тем выше вероятность, что клиент прочитает его «по диагонали», упустит что-то важное и в итоге не сможет должным образом выполнить финансовые обязательства.

Это подтверждает другое исследование, проведенное Capco. Более половины покупателей через сервисы BNPL в возрасте 18-34 лет пропустили платеж. Почти две трети из них говорят, что при постоплате тратят гораздо больше, потенциально увеличивая шансы влезть в долги.

Ключевая точка роста — понятные условия соглашения, которое заключается при покупке.

Самое длинное и сложное соглашение — у Klarna. Чтение условий занимает примерно час, финансовые риски завуалированы. Оценка ясности — всего 48% (исследование NerdWallet).

В качестве позитивного примера исследователи приводят главного конкурента Klarna — австралийскую компанию Zip. Чтение его соглашения занимает всего 20 минут, клиентам легко оценить условия и риски: оценка ясности — 92%.

Чем длиннее и сложнее документ, тем выше вероятность, что клиент прочитает его «по диагонали», упустит что-то важное и в итоге не сможет должным образом выполнить финансовые обязательства.

Это подтверждает другое исследование, проведенное Capco. Более половины покупателей через сервисы BNPL в возрасте 18-34 лет пропустили платеж. Почти две трети из них говорят, что при постоплате тратят гораздо больше, потенциально увеличивая шансы влезть в долги.

Ожидание ЦБ: доля расчетов по безналу должна вырасти до 75% за ближайшие три года (2021-2023).

Реальность: доля безналичных оплат в России увеличилась на 2% за год — с 54% до 56% (данные «Эвотор»).

Рынок в целом пока явно не готов реализовать амбиции ЦБ. Если в салонах красоты, столовых, кофейнях и магазинах одежды, обуви и цветов все более-менее неплохо, то традиционно теневым алкомаркетам и табачной рознице до заветных 3/4 по безналу еще очень далеко.

Реальность: доля безналичных оплат в России увеличилась на 2% за год — с 54% до 56% (данные «Эвотор»).

Рынок в целом пока явно не готов реализовать амбиции ЦБ. Если в салонах красоты, столовых, кофейнях и магазинах одежды, обуви и цветов все более-менее неплохо, то традиционно теневым алкомаркетам и табачной рознице до заветных 3/4 по безналу еще очень далеко.

Американские банки тестируют возможности компьютерного зрения, чтобы улучшить опыт клиентов при посещении отделений. City National Bank of Florida, JPMorgan Chase и Wells Fargo разворачивают программное обеспечение для камер, которое может анализировать поведение сотрудников и предпочтения клиентов, контролировать бездомных вокруг отделений и в зонах для банкоматов.

Все это — на фоне резкого общественного недовольства системами видеонаблюдения. Критики указывают на аресты ни в чем не повинных людей после ошибочных совпадений лиц, неточность распознавания разных рас и, конечно, проблемы конфиденциальности. Банки заявляют, что их технологии учитывают эти риски, но разворачивают системы осторожно, опасаясь реакции общественности.

JPMorgan впервые использовал компьютерное зрение в 2019 году для анализа архивных материалов. Предполагалось, что полученные инсайты помогут лучше планировать штат и проектировать филиалы. Предварительный анализ видеозаписей показал, что мужчины обычно ходят в отделения утром и вечером, а женщины в середине дня. Вдохновлялся банк системой компьютерного зрения в круглосуточных магазинах Amazon.

В итоге Morgan Chase разработал собственную технологию компьютерного зрения с использованием компонентов от Google, IBM Watson и Amazon Web Services. Также банк тестирует одну из существующих технологий для замеров, сколько времени у клиента занимает посещение офиса, сколько людей уходит из-за длинных очередей и чем заняты работники отделения.

Другой банк использовал технологию для определения загруженных зон в офисах с новой планировкой.

Wells Fargo думает в первую очередь об использовании компьютерного зрения для обеспечения безопасности. Более десяти лет назад банк использовал примитивное ПО 3VR, чтобы на видеозаписях преступлений искать лица известных правонарушителей.

Другой американский банк за последние полтора года развернул программное обеспечение для видеоаналитики почти в каждом филиале. Если двери в сейфы, серверные комнаты и другие приватные помещения остаются открытыми дольше необходимого, система подает сигнал.

На улице вокруг отделения банки (в частности, Citi National) следят, чтобы бездомные не ставили палатки под козырьком для банкоматов. Если это произошло, сотрудники службы безопасности включают аудиозапись с просьбой уйти. Если бездомные оккупируют зону банкоматов внутри отделения, включается сирена или стробоскоп.

Эти действия помогли увеличить использование банкоматов и снизить уровень вандализма вокруг отделений и в неохраняемых зонах.

Все это — на фоне резкого общественного недовольства системами видеонаблюдения. Критики указывают на аресты ни в чем не повинных людей после ошибочных совпадений лиц, неточность распознавания разных рас и, конечно, проблемы конфиденциальности. Банки заявляют, что их технологии учитывают эти риски, но разворачивают системы осторожно, опасаясь реакции общественности.

JPMorgan впервые использовал компьютерное зрение в 2019 году для анализа архивных материалов. Предполагалось, что полученные инсайты помогут лучше планировать штат и проектировать филиалы. Предварительный анализ видеозаписей показал, что мужчины обычно ходят в отделения утром и вечером, а женщины в середине дня. Вдохновлялся банк системой компьютерного зрения в круглосуточных магазинах Amazon.

В итоге Morgan Chase разработал собственную технологию компьютерного зрения с использованием компонентов от Google, IBM Watson и Amazon Web Services. Также банк тестирует одну из существующих технологий для замеров, сколько времени у клиента занимает посещение офиса, сколько людей уходит из-за длинных очередей и чем заняты работники отделения.

Другой банк использовал технологию для определения загруженных зон в офисах с новой планировкой.

Wells Fargo думает в первую очередь об использовании компьютерного зрения для обеспечения безопасности. Более десяти лет назад банк использовал примитивное ПО 3VR, чтобы на видеозаписях преступлений искать лица известных правонарушителей.

Другой американский банк за последние полтора года развернул программное обеспечение для видеоаналитики почти в каждом филиале. Если двери в сейфы, серверные комнаты и другие приватные помещения остаются открытыми дольше необходимого, система подает сигнал.

На улице вокруг отделения банки (в частности, Citi National) следят, чтобы бездомные не ставили палатки под козырьком для банкоматов. Если это произошло, сотрудники службы безопасности включают аудиозапись с просьбой уйти. Если бездомные оккупируют зону банкоматов внутри отделения, включается сирена или стробоскоп.

Эти действия помогли увеличить использование банкоматов и снизить уровень вандализма вокруг отделений и в неохраняемых зонах.

Всю весну ЦБ фонтанирует инициативами, чтобы 1 июля успешно отчитаться президенту о дополнительных мерах по защите граждан от действий мошенников. Пока для защиты придумали только отключать онлайн-операции или вовсе онлайн-доступ к счету, и переключились на возвраты.

Центробанк планирует автоматически блокировать спорную сумму на счете вероятного мошенника сразу же после жалобы, а также упростить судебную процедуру возврата денег — без привлечения истца и ответчика. У банков есть другое предложение.

Что изменит инициатива ЦБ

В прошлом году количество мошеннических операций со счетами частных лиц и бизнеса увеличилось на 34%, сумма — на 52,2%. Возместить удалось всего 11,3%. В 50% случаев снимают похищенные деньги в течение часа после перевода, остальные — в течение двух-трех часов.

Сейчас у банков нет правовых оснований заблокировать уже зачисленные деньги или отказать в выдаче, а чтобы вернуть деньги, нужно судебное решение. Пока проводят расследование и дело закрывают, деньги можно сто раз снять с карты.

Инициатива ЦБ поможет изменить ход событий и тем самым — повысить вероятность возврата. Деньги будут замораживаться сразу, и уже после ждать решения суда.

Звучит амбициозно, сложнореализуемо и поэтому очень долго. Такое упрощение потребует изменений огромного количества документов, в том числе, гражданского кодекса. К моменту принятия всех нужных поправок мошенники придумают новые схемы.

Банки предлагают более простой путь

Ключевое отличие от предложения ЦБ — передача инициативы обманутым клиентам. «Ассоциация банков России» предлагает дать банкам право раскрывать данные счета, куда ушли деньги, достаточные для подачи искового заявления в суд. В этом случае дело переводится из уголовной в гражданско-правовую форму — значит, клиент сможет требовать возмещения ущерба в суде самостоятельно, не дожидаясь окончания разбирательства.

Это будет быстрее, чем менять судебный процесс: чтобы блокировки работали правильно, достаточно дополнить «антиотмывочный» закон и, возможно, пересмотреть механизм обмена информацией между банками. Проблема только в раскрытии информации о владельце «мошеннического» счета: потенциально такое ограничение может спровоцировать новые формы обмана.

Центробанк планирует автоматически блокировать спорную сумму на счете вероятного мошенника сразу же после жалобы, а также упростить судебную процедуру возврата денег — без привлечения истца и ответчика. У банков есть другое предложение.

Что изменит инициатива ЦБ

В прошлом году количество мошеннических операций со счетами частных лиц и бизнеса увеличилось на 34%, сумма — на 52,2%. Возместить удалось всего 11,3%. В 50% случаев снимают похищенные деньги в течение часа после перевода, остальные — в течение двух-трех часов.

Сейчас у банков нет правовых оснований заблокировать уже зачисленные деньги или отказать в выдаче, а чтобы вернуть деньги, нужно судебное решение. Пока проводят расследование и дело закрывают, деньги можно сто раз снять с карты.

Инициатива ЦБ поможет изменить ход событий и тем самым — повысить вероятность возврата. Деньги будут замораживаться сразу, и уже после ждать решения суда.

Звучит амбициозно, сложнореализуемо и поэтому очень долго. Такое упрощение потребует изменений огромного количества документов, в том числе, гражданского кодекса. К моменту принятия всех нужных поправок мошенники придумают новые схемы.

Банки предлагают более простой путь

Ключевое отличие от предложения ЦБ — передача инициативы обманутым клиентам. «Ассоциация банков России» предлагает дать банкам право раскрывать данные счета, куда ушли деньги, достаточные для подачи искового заявления в суд. В этом случае дело переводится из уголовной в гражданско-правовую форму — значит, клиент сможет требовать возмещения ущерба в суде самостоятельно, не дожидаясь окончания разбирательства.

Это будет быстрее, чем менять судебный процесс: чтобы блокировки работали правильно, достаточно дополнить «антиотмывочный» закон и, возможно, пересмотреть механизм обмена информацией между банками. Проблема только в раскрытии информации о владельце «мошеннического» счета: потенциально такое ограничение может спровоцировать новые формы обмана.

Оказывается, на строительстве экосистемы можно не только терять деньги, но и довольно успешно зарабатывать. Судя по отчету «Тинькофф» за первый квартал 2021, банку удается не только осваивать новые направления бизнеса, но и наращивать финансовые показатели.

Чистая прибыль достигла нового рекордного уровня в ₽14,2 млрд (+57%), выручка выросла на 21% до ₽56,8 млрд.

Куда движется «Тинькофф»

По словам Оливера Хьюза (предправления Группы) — «к созданию наиболее комплексной, притягательной и инновационной экосистемы финансовых и лайфстайл-услуг в мире». «Тинькофф» уже завоевал лидерство на рынке инвестиций, создав ведущего российского брокера на Московской бирже (1,8 млн активных клиентов с ₽415 млрд активов). Запустил первый в России BNPL-сервис «Долями».

Новое перспективное направление для развития — программы лояльности. В апреле Группа приобрела цифровой кошелек и единственное в России мобильное приложение по агрегации банковских карт, карт лояльности и купонов «Кошелек». Это 20 млн пользователей и партнерство с крупнейшими ритейл-сетями.

Ядро экосистемы — традиционно банковские продукты — тоже активно развиваются.

Количество владельцев карт Tinkoff Black достигло рекордных 8,9 млн, стало больше клиентов из сегмента среднего бизнеса, «Тинькофф Эквайринг» сохранил позицию второго по величине онлайн-поставщика эквайринговых услуг в России, запустился сервис «Тинькофф Касса».

Как и положено экосистеме, «Тинькофф» зарабатывает все меньше на собственно главном банковском направлении деятельности, кредитовании. В первом квартале — всего 57% выручки.

Чистая прибыль достигла нового рекордного уровня в ₽14,2 млрд (+57%), выручка выросла на 21% до ₽56,8 млрд.

Куда движется «Тинькофф»

По словам Оливера Хьюза (предправления Группы) — «к созданию наиболее комплексной, притягательной и инновационной экосистемы финансовых и лайфстайл-услуг в мире». «Тинькофф» уже завоевал лидерство на рынке инвестиций, создав ведущего российского брокера на Московской бирже (1,8 млн активных клиентов с ₽415 млрд активов). Запустил первый в России BNPL-сервис «Долями».

Новое перспективное направление для развития — программы лояльности. В апреле Группа приобрела цифровой кошелек и единственное в России мобильное приложение по агрегации банковских карт, карт лояльности и купонов «Кошелек». Это 20 млн пользователей и партнерство с крупнейшими ритейл-сетями.

Ядро экосистемы — традиционно банковские продукты — тоже активно развиваются.

Количество владельцев карт Tinkoff Black достигло рекордных 8,9 млн, стало больше клиентов из сегмента среднего бизнеса, «Тинькофф Эквайринг» сохранил позицию второго по величине онлайн-поставщика эквайринговых услуг в России, запустился сервис «Тинькофф Касса».

Как и положено экосистеме, «Тинькофф» зарабатывает все меньше на собственно главном банковском направлении деятельности, кредитовании. В первом квартале — всего 57% выручки.

Итальянский финтех продолжает удивлять. Одним прорывным стартапом не ограничилось: в стране запускается блокчейн-платформа для цифровых договоров поручительства — Fideiussioni Digitali. Она будет работать на технологии распределенной бухгалтерской книги (DLT).

Это третья платформа такого рода в мире. Две другие — австралийская Lygon Ark и совместный проект Accenture и Zurich.

Создатели платформы — Итальянский научно-исследовательский центр по технологиям Cetif и компания SIA — рассчитывают в первую очередь повысить безопасность сектора. В последнее время в Италии участились случаи мошенничества с поручительствами для гостендеров и строительства: общая сумма составила €1,6 млрд за четыре года.

По итогам тестирования, Fideiussioni Digitali снизит уровень мошенничества на 30%, а издержки участников — на 10-50%. Платформа будет гарантировать достоверность данных, высокую прозрачность и быструю выдачу поручительств.

Запуск запланирован во второй половине этого года. В пилоте было создано более 350 контрактов на сумму от €10 тыс. до €1,4 млн, участвовали более 50 компаний.

Это третья платформа такого рода в мире. Две другие — австралийская Lygon Ark и совместный проект Accenture и Zurich.

Создатели платформы — Итальянский научно-исследовательский центр по технологиям Cetif и компания SIA — рассчитывают в первую очередь повысить безопасность сектора. В последнее время в Италии участились случаи мошенничества с поручительствами для гостендеров и строительства: общая сумма составила €1,6 млрд за четыре года.

По итогам тестирования, Fideiussioni Digitali снизит уровень мошенничества на 30%, а издержки участников — на 10-50%. Платформа будет гарантировать достоверность данных, высокую прозрачность и быструю выдачу поручительств.

Запуск запланирован во второй половине этого года. В пилоте было создано более 350 контрактов на сумму от €10 тыс. до €1,4 млн, участвовали более 50 компаний.