Мытарства «Кошелька» временно закончились — контрольную долю в компании приобрел «Тинькофф», который с 2017 года ничего не покупал.

Несмотря на огромную клиентскую базу — более 20 млн пользователей и 300 млн карт — «Кошелек» как-то не взлетел. Возможно, не хватало как раз сильного партнера в виде банка, который бы направил развитие сервиса и дал ему импульс, включив в экосистему.

Пытался «Альфа-Банк», но безуспешно. В 2018 году он купил долю 25% в сервисе, но уже через два года основатель компании Кирилл Горыня выкупил ее обратно. По официальной версии, причиной стали амбиции по выходу на международные рынки, что не входило в планы «Альфа-Банка».

В рамках партнерства с «Тинькофф» в «Кошелек» добавят финансовые инструменты для пользователей — новый BNPL-сервис «Долями», разные виды кэшбэка, программы «Тинькофф Таргет» и другие.

Основатели сервиса, Кирилл Горыня и Филипп Шубин, хотят объединить в один удобный, безопасный и максимально выгодный сценарий все этапы покупки на кассе — от предъявления карты лояльности до оплаты.

Скоро всем пользователям станут доступны получение скидки, начисление и списание бонусов, оплата в рассрочку и кэшбэк вне зависимости от модели и марки смартфона. Первый совместный проект «Тинькофф» и «Кошелек» представят на ПМЭФ 2021.

Несмотря на покупку сервиса, команда «Кошелька» сохранит автономность, а сама платформа останется открытой и независимой.

Несмотря на огромную клиентскую базу — более 20 млн пользователей и 300 млн карт — «Кошелек» как-то не взлетел. Возможно, не хватало как раз сильного партнера в виде банка, который бы направил развитие сервиса и дал ему импульс, включив в экосистему.

Пытался «Альфа-Банк», но безуспешно. В 2018 году он купил долю 25% в сервисе, но уже через два года основатель компании Кирилл Горыня выкупил ее обратно. По официальной версии, причиной стали амбиции по выходу на международные рынки, что не входило в планы «Альфа-Банка».

В рамках партнерства с «Тинькофф» в «Кошелек» добавят финансовые инструменты для пользователей — новый BNPL-сервис «Долями», разные виды кэшбэка, программы «Тинькофф Таргет» и другие.

Основатели сервиса, Кирилл Горыня и Филипп Шубин, хотят объединить в один удобный, безопасный и максимально выгодный сценарий все этапы покупки на кассе — от предъявления карты лояльности до оплаты.

Скоро всем пользователям станут доступны получение скидки, начисление и списание бонусов, оплата в рассрочку и кэшбэк вне зависимости от модели и марки смартфона. Первый совместный проект «Тинькофф» и «Кошелек» представят на ПМЭФ 2021.

Несмотря на покупку сервиса, команда «Кошелька» сохранит автономность, а сама платформа останется открытой и независимой.

Помощь при блокировках счета — одна из важнейших зон развития для банковских приложений для бизнеса. И они ее потихоньку заполняют: там, где год-два назад был вакуум, появляюся информативные и своевременные уведомления и инструкции.

Пока вакуум сохранялся и предприниматели страдали от неизвестности при блокировках, на рынок вышел сервис «Черная бухгалтерия» — его придумал Павел Семенов, который до этого работал в «Точке» и «Модульбанке».

Фактически, это аутсорс-бухгалтерия с преимуществом в виде защиты от блокировок банков. Сам сервис называет себя комплаенс-бухгалтерией, и сегодня выкатил свое приложение.

В целом, есть ощущение, что поздновато, чтобы позиционировать его как преимущество. Банки поняли, что помощь при блокировках мощно драйвит лояльность клиентов и активно заполняют эту нишу во всех своих сервисах — десктопных и мобильных.

Сегодня полноценная подержка при блокировках скорее прерогатива интернет-банков. Пока в мобильных приложениях банки в основном информируют клиентов о факте блокировки, но мало кто дает полноценную информацию и инструкции: какая сумма заблокирована, кем, почему, на основании какого документа и главное — что теперь делать.

Но ситуация стремительно меняется. Это значит, что клиенты массово, в привычном и удобном канале будут получать быструю помощь и вряд ли нуждаются в отдельном приложении. Конечно, кроме случаев, когда не хотят решать вопрос самостоятельно.

Пока вакуум сохранялся и предприниматели страдали от неизвестности при блокировках, на рынок вышел сервис «Черная бухгалтерия» — его придумал Павел Семенов, который до этого работал в «Точке» и «Модульбанке».

Фактически, это аутсорс-бухгалтерия с преимуществом в виде защиты от блокировок банков. Сам сервис называет себя комплаенс-бухгалтерией, и сегодня выкатил свое приложение.

В целом, есть ощущение, что поздновато, чтобы позиционировать его как преимущество. Банки поняли, что помощь при блокировках мощно драйвит лояльность клиентов и активно заполняют эту нишу во всех своих сервисах — десктопных и мобильных.

Сегодня полноценная подержка при блокировках скорее прерогатива интернет-банков. Пока в мобильных приложениях банки в основном информируют клиентов о факте блокировки, но мало кто дает полноценную информацию и инструкции: какая сумма заблокирована, кем, почему, на основании какого документа и главное — что теперь делать.

Но ситуация стремительно меняется. Это значит, что клиенты массово, в привычном и удобном канале будут получать быструю помощь и вряд ли нуждаются в отдельном приложении. Конечно, кроме случаев, когда не хотят решать вопрос самостоятельно.

{kind=link}

В феврале-марте 2021 оборот платежей за товары и услуги в кредит или рассрочку увеличился на 38% относительно этого же периода годом раньше. Средний чек стал больше на 20%, число продаж — на 14% (аналитика ЮKassa).

Если в 2019 году в кредит и рассрочку люди покупали физические товары, услуги и образование примерно в равных долях, то в 2020 года уверенно лидирует сегмент образования. Правда, средний чек в категории — всего 18 тыс. рублей. Экономить стали на туризме (ожидаемо), спортивных товарах, обежде и обуви.

Средний чек растет, по пока по модели BNPL (buy-now-pay-later) люди покупают не очень дорогие товары. Покупок стоимостью до 50 тыс. рублей было 74%, дороже 100 тыс. — всего 6%.

Увеличивается не только средний чек, но и количество товаров, купленных в кредит или рассрочку: за последние два года — примерно в 2,5 раза. Люди легче расстаются с деньгами и покупают больше, если можно не платить всю сумму сразу.

Если кредитование в момент покупки уже давно один из основных способов расчета на маркетплейсах, то сервисы BNPL — пока новинка на российском рынке. Единственный банк, который запустил собственное BNPL-решение — «Тинькофф», у «Сбера» есть «Заплатить по частям» — сервис ЮKassa.

Если в 2019 году в кредит и рассрочку люди покупали физические товары, услуги и образование примерно в равных долях, то в 2020 года уверенно лидирует сегмент образования. Правда, средний чек в категории — всего 18 тыс. рублей. Экономить стали на туризме (ожидаемо), спортивных товарах, обежде и обуви.

Средний чек растет, по пока по модели BNPL (buy-now-pay-later) люди покупают не очень дорогие товары. Покупок стоимостью до 50 тыс. рублей было 74%, дороже 100 тыс. — всего 6%.

Увеличивается не только средний чек, но и количество товаров, купленных в кредит или рассрочку: за последние два года — примерно в 2,5 раза. Люди легче расстаются с деньгами и покупают больше, если можно не платить всю сумму сразу.

Если кредитование в момент покупки уже давно один из основных способов расчета на маркетплейсах, то сервисы BNPL — пока новинка на российском рынке. Единственный банк, который запустил собственное BNPL-решение — «Тинькофф», у «Сбера» есть «Заплатить по частям» — сервис ЮKassa.

{kind=link}

Азиатский финтех объединяется. Теперь у Таиланда и Сингапура единая система мгновенных платежей — денежные переводы по номеру телефона будут проходить между странами в режиме реального времени.

Клиенты банков смогут переводить до тысячи сингапурских долларов или 25 тыс. тайских бат в день с конвертацией в местную валюту по курсу на момент отправки. Для этого не требуются реквизиты счета или полное имя получателя — достаточно только номера телефона.

Это кульминация многолетнего сотрудничества между Валютным управлением Сингапура и банком Таиланда, но вероятнее всего, связь между сингапурской PayNow и тайской PromptPay — только начало глобального объединения.

Страны планируют подключить к системе другие страны Юго-восточной Азии, чтобы жители всего региона получили доступ к быстрым и простым трансграничным переводам по номеру телефона.

Клиенты банков смогут переводить до тысячи сингапурских долларов или 25 тыс. тайских бат в день с конвертацией в местную валюту по курсу на момент отправки. Для этого не требуются реквизиты счета или полное имя получателя — достаточно только номера телефона.

Это кульминация многолетнего сотрудничества между Валютным управлением Сингапура и банком Таиланда, но вероятнее всего, связь между сингапурской PayNow и тайской PromptPay — только начало глобального объединения.

Страны планируют подключить к системе другие страны Юго-восточной Азии, чтобы жители всего региона получили доступ к быстрым и простым трансграничным переводам по номеру телефона.

Не все банки осознали, что прошли времена, когда выгодной программой лояльности можно было компенсировать низкое качество онлайн-обслуживания.

Вот, например, ВТБ. Банк пытается привлечь бизнес ничем не примечательной программой лояльности, не обращая внимание на проблемы с цифровыми сервисами.

Мобильное приложение ВТБ для бизнеса выглядит, конечно, симпатично, но пока справляется только с базовыми задачами клиентов. Им бы полноценный онлайн-чат сделать для быстрого и удобного решения любых вопросов или расширить линейку продуктов, которые можно подключить в мобильном банке, но нет — пока ставка на программу лояльности. И то ничем особо не примечательную.

«Альфа-Банк» и «ДелоБанк» предлагают копить бонусы, которые потом можно успользовать для оплаты услуг или обменивать на подарки. При этом оба сделали функциональные и удобные цифровые сервисы. «Открытие» дает кэшбэк за операции в определенных категориях.

В «Тинькофф» явной программы лояльности для предпринимателей нет, но там и ситуация другая: агрессивный маркетинг, обилие полезных сервисов и хороший уровень цифровых сервисов делают свое дело.

ВТБ обещает предпринимателям выделенную линию колл-центра 24/7, приоритетное обслуживание в отделениях (с таким качеством цифровых сервисов вся надежда на отделения), виртуальную бизнес-карту на специальных условиях, спецпредложения и скидки от банка и партнеров.

Не считая спецпредложений, выглядит как нормальная планка качества обслуживания, а не какое-то уникальное предложение, ради которого стоит выбирать банк. Тем более, что поддержку 24/7 цифровые банки давно перевели в онлайн-чат, а поход в отделения заменили мобильным и интернет-банком.

Вот, например, ВТБ. Банк пытается привлечь бизнес ничем не примечательной программой лояльности, не обращая внимание на проблемы с цифровыми сервисами.

Мобильное приложение ВТБ для бизнеса выглядит, конечно, симпатично, но пока справляется только с базовыми задачами клиентов. Им бы полноценный онлайн-чат сделать для быстрого и удобного решения любых вопросов или расширить линейку продуктов, которые можно подключить в мобильном банке, но нет — пока ставка на программу лояльности. И то ничем особо не примечательную.

«Альфа-Банк» и «ДелоБанк» предлагают копить бонусы, которые потом можно успользовать для оплаты услуг или обменивать на подарки. При этом оба сделали функциональные и удобные цифровые сервисы. «Открытие» дает кэшбэк за операции в определенных категориях.

В «Тинькофф» явной программы лояльности для предпринимателей нет, но там и ситуация другая: агрессивный маркетинг, обилие полезных сервисов и хороший уровень цифровых сервисов делают свое дело.

ВТБ обещает предпринимателям выделенную линию колл-центра 24/7, приоритетное обслуживание в отделениях (с таким качеством цифровых сервисов вся надежда на отделения), виртуальную бизнес-карту на специальных условиях, спецпредложения и скидки от банка и партнеров.

Не считая спецпредложений, выглядит как нормальная планка качества обслуживания, а не какое-то уникальное предложение, ради которого стоит выбирать банк. Тем более, что поддержку 24/7 цифровые банки давно перевели в онлайн-чат, а поход в отделения заменили мобильным и интернет-банком.

Календарь майских финтех-мероприятий для руководителей цифрового бизнеса, продактов, UX и CX специалистов. Большинство — зарубежные, где про «давайте после майских» ничего не известно. «Финтехно» традиционно выбрал самое полезное и интересное.

6 мая. CX for Financial Services Asia Virtual

🌏 IQPC | онлайн | бесплатно

Небольшой вебинар на тему преобразования клиентского опыта с помощью новых технологий. За три часа можно узнать, как коллеги из передового финтех-региона создают клиентоцентричные цифровые сервисы и какие новые ценности стремятся транслировать.

11-13 мая. Finovate Spring

🌏 Informa connect | онлайн | $699

Хедлайнер нашей подборки — четырехдневное мероприятие про инновации в индустрии финансов. Первый день — интерактивные круглые столы, второй и третий — демонстрации продуктов и технологий, интервью, выступления и панели. Четвертый — для встреч с разработчиками, создающими передовые финтех-решения на рынке. Спикеры из PayPal, J.P. Morgan, Revolut, Google, Citi, Huawei, N26.

18-19 мая. Future Digital Finance Connect

🌏 WBR Event | онлайн | бесплатно

Виртуальное мероприятие для руководителей клиентского опыта и цифрового бизнеса. Попасть можно только по приглашению: чтобы принять участие, нужно подать заявку на сайте и ждать решения организаторов. Спикеры — преимущественно руководители электронного бизнеса из крупных банков: Goldman Sachs, Citizens Bank, TD Bank, Fremont Bank и других.

18-19 мая. Dock Digital

🌏 FinTech Futures | онлайн | бесплатно

Ни выставок, ни рекламных презентаций, ни шума, просто качественные разговоры с важными людьми, — так позииционируют мероприятие организаторы. Список тем для обсуждения довольно общий — искусственный интеллект и машинное обучение, персонализация, цифровая идентификация, кибербезопасность, экосистемность и суперприложения. Но все это — через призму спикеров из крупнейших банков: Barclays, BNP Paribas, Citigroup, Credit Suisse, HSBC, ING, J.P. Morgan, Novo Banco, Revolut, UniCredit, Wells Fargo и других.

24-25 мая. Startup Village 2021

🇷🇺 Сколково + ВЭБ РФ | онлайн | от ₽1000

Startup Village поводится с 2017 года и традиционно привлекает внимание крупных технологических компаний — в том числе, банков. На сайте меропрития 2021 года пока примерно ноль подробностей о программе и спикерах этого года, только тизер — якобы, будет участвовать сооснователь Pixar Элви Рэй Смит, основатель Journey Foods Рианна Линн и вице-президент Intel Шеннон Пулен.

25 мая. Цифровые кредитные технологии

🇺🇦 Бизнес-формат | онлайн | €100

Мероприятие на русском языке про ключевое направление банковского бизнеса — кредитование. С фокусом на диджитал. Из российских банков примут участие «Сбер», «Россельхозбанк» и «Райффайзенбанк», из зарубежных — «Народный Банк Казахстана», Home Credit China и Paribas Bank Polska.

25-27 мая. The Global Fintech Design Summit 2021

🌏 Tech Circus | онлайн | от $199

По утверждению организаторов, единственная в мире глобальная конференция, посвященная дизайну финтех-продуктов и сервисов в сфере B2B и B2C. Три дня, каждый из которых разделен на два этапа, программа персонализирована для слушателей из разных регионов — Северной и Южной Америки, EMEA (Европа, Ближний Восток и Африка) и APAC (страны Азиатско-Тихоокеанского региона). Больше тысячи участников, 50+ спикеров из финтех-компаний.

6 мая. CX for Financial Services Asia Virtual

🌏 IQPC | онлайн | бесплатно

Небольшой вебинар на тему преобразования клиентского опыта с помощью новых технологий. За три часа можно узнать, как коллеги из передового финтех-региона создают клиентоцентричные цифровые сервисы и какие новые ценности стремятся транслировать.

11-13 мая. Finovate Spring

🌏 Informa connect | онлайн | $699

Хедлайнер нашей подборки — четырехдневное мероприятие про инновации в индустрии финансов. Первый день — интерактивные круглые столы, второй и третий — демонстрации продуктов и технологий, интервью, выступления и панели. Четвертый — для встреч с разработчиками, создающими передовые финтех-решения на рынке. Спикеры из PayPal, J.P. Morgan, Revolut, Google, Citi, Huawei, N26.

18-19 мая. Future Digital Finance Connect

🌏 WBR Event | онлайн | бесплатно

Виртуальное мероприятие для руководителей клиентского опыта и цифрового бизнеса. Попасть можно только по приглашению: чтобы принять участие, нужно подать заявку на сайте и ждать решения организаторов. Спикеры — преимущественно руководители электронного бизнеса из крупных банков: Goldman Sachs, Citizens Bank, TD Bank, Fremont Bank и других.

18-19 мая. Dock Digital

🌏 FinTech Futures | онлайн | бесплатно

Ни выставок, ни рекламных презентаций, ни шума, просто качественные разговоры с важными людьми, — так позииционируют мероприятие организаторы. Список тем для обсуждения довольно общий — искусственный интеллект и машинное обучение, персонализация, цифровая идентификация, кибербезопасность, экосистемность и суперприложения. Но все это — через призму спикеров из крупнейших банков: Barclays, BNP Paribas, Citigroup, Credit Suisse, HSBC, ING, J.P. Morgan, Novo Banco, Revolut, UniCredit, Wells Fargo и других.

24-25 мая. Startup Village 2021

🇷🇺 Сколково + ВЭБ РФ | онлайн | от ₽1000

Startup Village поводится с 2017 года и традиционно привлекает внимание крупных технологических компаний — в том числе, банков. На сайте меропрития 2021 года пока примерно ноль подробностей о программе и спикерах этого года, только тизер — якобы, будет участвовать сооснователь Pixar Элви Рэй Смит, основатель Journey Foods Рианна Линн и вице-президент Intel Шеннон Пулен.

25 мая. Цифровые кредитные технологии

🇺🇦 Бизнес-формат | онлайн | €100

Мероприятие на русском языке про ключевое направление банковского бизнеса — кредитование. С фокусом на диджитал. Из российских банков примут участие «Сбер», «Россельхозбанк» и «Райффайзенбанк», из зарубежных — «Народный Банк Казахстана», Home Credit China и Paribas Bank Polska.

25-27 мая. The Global Fintech Design Summit 2021

🌏 Tech Circus | онлайн | от $199

По утверждению организаторов, единственная в мире глобальная конференция, посвященная дизайну финтех-продуктов и сервисов в сфере B2B и B2C. Три дня, каждый из которых разделен на два этапа, программа персонализирована для слушателей из разных регионов — Северной и Южной Америки, EMEA (Европа, Ближний Восток и Африка) и APAC (страны Азиатско-Тихоокеанского региона). Больше тысячи участников, 50+ спикеров из финтех-компаний.

{kind=link}

Цифровые валюты и активы никого не оставляют равнодушными — заинтересовались даже классические немецкие банки.

Совместно Deutsche Börse, Commerzbank и 360X запустят цифровой блокчейн-маркетплейс для цифровых активов в сфере искусства и недвижимости. На единой платформе инвесторам будет проще находить подходящие активы и совершать сделки. Первые транзакции пройдут уже в конце этого года.

Deutsche Börse и Commerzbank работали над блокчейн-проектами в течение последних нескольких лет. В частности, Deutsche Börse поддерживает листинг токенизированных продуктов на своей площадке — в январе глобальный палладиевый фонд «Норникеля» разместил там обеспеченные металлами ETC.

Теперь банки инвестируют в спин-офф финтех 360X, который создает экосистемы нового поколения и предлагает инновационные возможности инвестирования в активы, к которым раньше не было доступа.

В целом Германия становится мощным соперником в гонке цифровых активов. Федеральное агентство по финансовому надзору (BaFin) еще прошлой весной признало цифровые активы финансовыми инструментами и уже принимает заявки от банков и стартапов на получение специальных лицензий на хранение криптовалюты.

Совместно Deutsche Börse, Commerzbank и 360X запустят цифровой блокчейн-маркетплейс для цифровых активов в сфере искусства и недвижимости. На единой платформе инвесторам будет проще находить подходящие активы и совершать сделки. Первые транзакции пройдут уже в конце этого года.

Deutsche Börse и Commerzbank работали над блокчейн-проектами в течение последних нескольких лет. В частности, Deutsche Börse поддерживает листинг токенизированных продуктов на своей площадке — в январе глобальный палладиевый фонд «Норникеля» разместил там обеспеченные металлами ETC.

Теперь банки инвестируют в спин-офф финтех 360X, который создает экосистемы нового поколения и предлагает инновационные возможности инвестирования в активы, к которым раньше не было доступа.

В целом Германия становится мощным соперником в гонке цифровых активов. Федеральное агентство по финансовому надзору (BaFin) еще прошлой весной признало цифровые активы финансовыми инструментами и уже принимает заявки от банков и стартапов на получение специальных лицензий на хранение криптовалюты.

#ФинтехУспех: BUX — крупнейший необрокер Европы родом из Нидерландов

Стремительный взлет

Все началось с приложения, как и полагается финансовым компаниям с приставкой «нео-». BUX был основан в июле 2013, и уже через год, в сентябре 2014, запустил свое приложение для инвестиций BUX X — сначала в Нидерландах, а потом в Великобритании.

Уже два года спустя BUX привлек €8,6 млн, выиграл премию Accenture Innovation Awards и попал в список самых горячих стартапов Европы, составленный Wired UK. В течение двух следующих лет привлек еще €12 млн напрямую от инвесторов и в ходе краудфандинговой кампании. В ноябре 2018 приложение BUX X было доступно в девяти странах Европы.

С 2019 года BUX запустил новое приложение BUX Zero, привлек еще $12,5 млн и совершил три крупные сделки. В 2018 году купил Ayondo Markets Limited (AML), британскую дочку сингапурского брокера Ayondo. В январе 2020 — Blockport, европейскую биржу криптовалют (теперь BUX Crypto). Благодаря соглашению с ABN AMRO, BUX использует в своем приложении блокчейн-технологии.

Самый внушительный раунд инвестиций состоялся на днях: приложение получило $80 млн.

Уникальная бизнес-модель

Основатель BUX, Ник Бортот, очень вовремя разглядел перспективность новой волны массовых инвесторов, которые начали заходить на рынок в середине 2010-х и испытывали острую нехватку простых и удобных инструментов для трейдинга.

BUX привлек внимание аудитории и завоевал ее кошельки не только доступным цифровым сервисом, но и стоимостью услуг. Большинство из них бесплатны: брокер не берет комиссию за торговлю американскими акциями, частично европейскими и ETF, депозиты и вывод денег. Это ключевое преимущество.

Прибыль компании формируется за счет предоставления в долг акций, купленных клиентами. Подписав договор с BUX, человек дает согласие на использование его финансовых инструментов для займов. Только при такой модели возможно предлагать часть услуг бесплатно и держать другие комиссии на минимальном уровне.

Технологическое преимущество

BUX не единственный, кто вовремя заметил восходящую волну массового инвестирования, но один из немногих сделал ставку на технологии и доступность. По сравнению с другими приложениями для торговли, BUX — первый и единственный построил собственную систему полного стека.

Это гибкая модульная система, которую можно легко масштабировать и адаптировать под новые рынки: языки, требования регуляторов, локальные платежные системы и системы идентификации клиентов.

Свою оценку брокер не раскрывает, но по данным TechCrunch, сейчас у стартапа около 500 тыс. клиентов в Нидерландах, Германии, Австрии, Франции и Бельгии, которые используют не только основное приложение BUX Zero, но и BUX Crypto и BUX X (торговля контрактами на разницу цен).

Стремительный взлет

Все началось с приложения, как и полагается финансовым компаниям с приставкой «нео-». BUX был основан в июле 2013, и уже через год, в сентябре 2014, запустил свое приложение для инвестиций BUX X — сначала в Нидерландах, а потом в Великобритании.

Уже два года спустя BUX привлек €8,6 млн, выиграл премию Accenture Innovation Awards и попал в список самых горячих стартапов Европы, составленный Wired UK. В течение двух следующих лет привлек еще €12 млн напрямую от инвесторов и в ходе краудфандинговой кампании. В ноябре 2018 приложение BUX X было доступно в девяти странах Европы.

С 2019 года BUX запустил новое приложение BUX Zero, привлек еще $12,5 млн и совершил три крупные сделки. В 2018 году купил Ayondo Markets Limited (AML), британскую дочку сингапурского брокера Ayondo. В январе 2020 — Blockport, европейскую биржу криптовалют (теперь BUX Crypto). Благодаря соглашению с ABN AMRO, BUX использует в своем приложении блокчейн-технологии.

Самый внушительный раунд инвестиций состоялся на днях: приложение получило $80 млн.

Уникальная бизнес-модель

Основатель BUX, Ник Бортот, очень вовремя разглядел перспективность новой волны массовых инвесторов, которые начали заходить на рынок в середине 2010-х и испытывали острую нехватку простых и удобных инструментов для трейдинга.

BUX привлек внимание аудитории и завоевал ее кошельки не только доступным цифровым сервисом, но и стоимостью услуг. Большинство из них бесплатны: брокер не берет комиссию за торговлю американскими акциями, частично европейскими и ETF, депозиты и вывод денег. Это ключевое преимущество.

Прибыль компании формируется за счет предоставления в долг акций, купленных клиентами. Подписав договор с BUX, человек дает согласие на использование его финансовых инструментов для займов. Только при такой модели возможно предлагать часть услуг бесплатно и держать другие комиссии на минимальном уровне.

Технологическое преимущество

BUX не единственный, кто вовремя заметил восходящую волну массового инвестирования, но один из немногих сделал ставку на технологии и доступность. По сравнению с другими приложениями для торговли, BUX — первый и единственный построил собственную систему полного стека.

Это гибкая модульная система, которую можно легко масштабировать и адаптировать под новые рынки: языки, требования регуляторов, локальные платежные системы и системы идентификации клиентов.

Свою оценку брокер не раскрывает, но по данным TechCrunch, сейчас у стартапа около 500 тыс. клиентов в Нидерландах, Германии, Австрии, Франции и Бельгии, которые используют не только основное приложение BUX Zero, но и BUX Crypto и BUX X (торговля контрактами на разницу цен).

{kind=link}

Как банки строят маркетинговую политику в соцсети для зумеров: сравниваем тиктоки «Сбера», «Альфы» и «Тинькофф».

Ставка банков на молодую аудиторию логична — сегодняшние зумеры будут ядром клиентов уже через пять-десять лет. В первую очередь для них будут создаваться все цифровые сервисы и продукты. Закладывать базу нужно уже сейчас — для этого банки осваивают тикток.

Особенно отличились в последнее время «Сбер» и «Альфа».

Первый запустил маркетинговую кампанию с 20-летним тиктокером-миллионником Даней Милохиным. Второй объявил о сотрудничестве с саунд-продюсером Моргенштерна Славой Marlow (помимо самого Алишера). «Тинькофф» ничего такого не делал, но активно ведет аккаунт, который мы не смогли обойти вниманием.

Сухие цифры

• «Сбер»: 409,3 тыс. подписчиков, 3,1 млн лайков, ведется с марта 2019.

• «Тинькофф»: 91,7 тыс. подписчиков, 198 тыс. лайков, ведется с октября 2020.

• «Альфа-Банк»: по брендовому запросу в поиске — десяток пустых неподтвержденных аккаунтов и страницы белорусской и украинской «Альфы». Официального аккаунта российского банка в тиктоке нет.

Подача и качество

Видно, что «Сбер» заморочился с продакшеном: не пытается скормить аудитории низкосортные ролики, следит за трендами и привлекает своих амбассадоров: Веру Брежневу, Валерия Меладзе, Филиппа Киркорова. Странный выбор даже для миллениалов, но хотя бы выглядит прилично. Хорошо, что догадались разбавить амбассадоров из 90-х Даней Милохиным.

Впрочем, это вопрос эволюции аккаунта и его продюсеров. Если отмотать в самое начало ленты — там более простые с точки зрения продакшена ролики, но большинство из них — все равно остроумные и даже смешные. Хотя мультипликация со СберКотом, с которым в корпорации Грефа носятся уже несколько лет, смотрится странновато на общем фоне видеоконтента.

В подаче и качестве «Сбер» явно выигрывает у «Тинькофф», который все полгода ведет тикток очень однотипно и скучно. Ролики выполнены с наложенными кое-как простейшими эффектами. Во всех видео только одно действующее лицо — больше похоже на личный аккаунт подростка, чем на соцсеть крупного банка с неординарным маркетингом.

Разные ценности

Подавляющее большинство роликов «Сбера» — про возможности его мобильного приложения, которые обыгрываются в разных жизненных ситуациях. Преимущественно, конечно, «переведи на Сбер» и оплаты — штрафов, счетов, покупок. И если в начале главный герой — еще бесконтактная карта, то с приближением к 2021 году — смартфон.

«Тинькофф» делает ставку на выгодный кэшбэк по карте, «никому не известные» особенности банка вроде отсутствия отделений, совсем немного на диджитал-сервисы. В духе «Я не сижу в инстаграме, а инвестирую».

«Альфа» и ее коллаборация со Славой Marlow тоже где-то здесь — в периметре конкуренции продуктовыми качествами карты, а не удобного управления деньгами в приложении. И это в 2021, когда карточный продукт — просто ключ к деньгам, которые клиенты используют через приложение, смартфон и носимые гаджеты.

Помнится, году в 2017 у «Альфы» была кампания в стиле Pornhub — ее тогда придумали в «АльфаЛаб» в честь релиза новой версии приложения «АльфаМобайл 2.0». Кажется, тогда банк был едва ли не первым, кто перешел в поле конкуренции сервисами — правда, ненадолго.

Очень быстро руководство снова поставило задачу по картам, которую Алексей Гиязов и его отдел маркетинга и коммуникаций со всем рвением ринулся выполнять. Сначала с помощью «умных» амбассадоров для нынешних тридцатилетних (Познер, Ургант), а потом дошло до зумеров, Моргенштерна и сотоварищей. Странно, что официальный аккаунт в тиктоке не догадались завести.

Ставка банков на молодую аудиторию логична — сегодняшние зумеры будут ядром клиентов уже через пять-десять лет. В первую очередь для них будут создаваться все цифровые сервисы и продукты. Закладывать базу нужно уже сейчас — для этого банки осваивают тикток.

Особенно отличились в последнее время «Сбер» и «Альфа».

Первый запустил маркетинговую кампанию с 20-летним тиктокером-миллионником Даней Милохиным. Второй объявил о сотрудничестве с саунд-продюсером Моргенштерна Славой Marlow (помимо самого Алишера). «Тинькофф» ничего такого не делал, но активно ведет аккаунт, который мы не смогли обойти вниманием.

Сухие цифры

• «Сбер»: 409,3 тыс. подписчиков, 3,1 млн лайков, ведется с марта 2019.

• «Тинькофф»: 91,7 тыс. подписчиков, 198 тыс. лайков, ведется с октября 2020.

• «Альфа-Банк»: по брендовому запросу в поиске — десяток пустых неподтвержденных аккаунтов и страницы белорусской и украинской «Альфы». Официального аккаунта российского банка в тиктоке нет.

Подача и качество

Видно, что «Сбер» заморочился с продакшеном: не пытается скормить аудитории низкосортные ролики, следит за трендами и привлекает своих амбассадоров: Веру Брежневу, Валерия Меладзе, Филиппа Киркорова. Странный выбор даже для миллениалов, но хотя бы выглядит прилично. Хорошо, что догадались разбавить амбассадоров из 90-х Даней Милохиным.

Впрочем, это вопрос эволюции аккаунта и его продюсеров. Если отмотать в самое начало ленты — там более простые с точки зрения продакшена ролики, но большинство из них — все равно остроумные и даже смешные. Хотя мультипликация со СберКотом, с которым в корпорации Грефа носятся уже несколько лет, смотрится странновато на общем фоне видеоконтента.

В подаче и качестве «Сбер» явно выигрывает у «Тинькофф», который все полгода ведет тикток очень однотипно и скучно. Ролики выполнены с наложенными кое-как простейшими эффектами. Во всех видео только одно действующее лицо — больше похоже на личный аккаунт подростка, чем на соцсеть крупного банка с неординарным маркетингом.

Разные ценности

Подавляющее большинство роликов «Сбера» — про возможности его мобильного приложения, которые обыгрываются в разных жизненных ситуациях. Преимущественно, конечно, «переведи на Сбер» и оплаты — штрафов, счетов, покупок. И если в начале главный герой — еще бесконтактная карта, то с приближением к 2021 году — смартфон.

«Тинькофф» делает ставку на выгодный кэшбэк по карте, «никому не известные» особенности банка вроде отсутствия отделений, совсем немного на диджитал-сервисы. В духе «Я не сижу в инстаграме, а инвестирую».

«Альфа» и ее коллаборация со Славой Marlow тоже где-то здесь — в периметре конкуренции продуктовыми качествами карты, а не удобного управления деньгами в приложении. И это в 2021, когда карточный продукт — просто ключ к деньгам, которые клиенты используют через приложение, смартфон и носимые гаджеты.

Помнится, году в 2017 у «Альфы» была кампания в стиле Pornhub — ее тогда придумали в «АльфаЛаб» в честь релиза новой версии приложения «АльфаМобайл 2.0». Кажется, тогда банк был едва ли не первым, кто перешел в поле конкуренции сервисами — правда, ненадолго.

Очень быстро руководство снова поставило задачу по картам, которую Алексей Гиязов и его отдел маркетинга и коммуникаций со всем рвением ринулся выполнять. Сначала с помощью «умных» амбассадоров для нынешних тридцатилетних (Познер, Ургант), а потом дошло до зумеров, Моргенштерна и сотоварищей. Странно, что официальный аккаунт в тиктоке не догадались завести.

{kind=link}

80% центрабанков мира собираются запустить государственную цифровую валюту (исследование Банка международных расчетов). В большинстве стран проекты находятся только на стадии пилота или разработки.

В их числе Россия, США, Канада, Бразилия и практически вся Европа. В авангарде — Китай, Тайланд, Украина и Уругвай.

Запустили цифровую валюту только Багамы, не последнюю роль в этом сыграла Mastercard: выпустила пластиковые карты для песочного доллара. Останавливаться на этом платежная система не намерена: уже изучает возможности смарт-контрактов для автоматизации платежей с использованием государственных цифровых валют. И платежная система в этом не одинока.

Ранее возможностями смарт-контрактов заинтересовался российский регулятор: платформа цифрового рубля будет поддерживать технологию.

В их числе Россия, США, Канада, Бразилия и практически вся Европа. В авангарде — Китай, Тайланд, Украина и Уругвай.

Запустили цифровую валюту только Багамы, не последнюю роль в этом сыграла Mastercard: выпустила пластиковые карты для песочного доллара. Останавливаться на этом платежная система не намерена: уже изучает возможности смарт-контрактов для автоматизации платежей с использованием государственных цифровых валют. И платежная система в этом не одинока.

Ранее возможностями смарт-контрактов заинтересовался российский регулятор: платформа цифрового рубля будет поддерживать технологию.

Европейские банки обеспокоены тем, что 4/5 платежей по их картам обрабатываются американскими компаниями. В противовес олигополии PayPal, Mastercard, Visa, Google и Apple европейские банки создадут свою платежную систему и уже собрали €30 млн на разработку и запуск. Но это капля в море.

На самом деле проект потребует несколько миллиардов евро. Решение о дальнейших инвестициях будет принято осенью — после того, как команда Европейской платежной инициативы (EPI) разработает план работы сервиса.

В числе банков, которые занимаются разработкой EPI — Deutsche Bank, BNP Paribas, ING, UniCredit и Santander, которые обрабатывают больше половины всех платежей в Европе. Их волнуют относительно высокие комиссии американских платежных систем и вопросы защиты данных.

В некоторых европейских странах есть компании, которые предлагают локальные платежные решения в противовес Mastercard и Visa. В Германии — Girocard, во Франции — Carte Bancaire, в Нидерландах — iDEAL. Но ни один из них в одиночку не может конкурировать с гигантами США.

Цель EPI — объединить лучшие национальные инициативы и масштабировать их по всей Европе. MVP запустят уже в следующем году — пока это будут только онлайн-переводы между частными лицами. В будущем добавятся платежи, снятие наличных в банкоматах и другие стандартные возможности платежной системы.

На самом деле проект потребует несколько миллиардов евро. Решение о дальнейших инвестициях будет принято осенью — после того, как команда Европейской платежной инициативы (EPI) разработает план работы сервиса.

В числе банков, которые занимаются разработкой EPI — Deutsche Bank, BNP Paribas, ING, UniCredit и Santander, которые обрабатывают больше половины всех платежей в Европе. Их волнуют относительно высокие комиссии американских платежных систем и вопросы защиты данных.

В некоторых европейских странах есть компании, которые предлагают локальные платежные решения в противовес Mastercard и Visa. В Германии — Girocard, во Франции — Carte Bancaire, в Нидерландах — iDEAL. Но ни один из них в одиночку не может конкурировать с гигантами США.

Цель EPI — объединить лучшие национальные инициативы и масштабировать их по всей Европе. MVP запустят уже в следующем году — пока это будут только онлайн-переводы между частными лицами. В будущем добавятся платежи, снятие наличных в банкоматах и другие стандартные возможности платежной системы.

This media is not supported in your browser

VIEW IN TELEGRAM

Тот случай, когда агентство придумало модное позиционирование про технологии, а цифровые сервисы банка застряли в 2015. Виртуальные карты «Абсолют» запустил на днях, а не год назад, когда это делали технологические лидеры рынка. Про мобильный и интернет-банк давно ничего хорошего не слышно. Все новости — про ставки, вклады и продукты, а единственное диджитал-достижение за год — цифровизация ипотеки. Ну хоть ключевое направление бизнеса.

По итогам 2020 года «Абсолют Банк» — на девятом месте по выдаче ипотеки и на одиннадцатом по объему ипотечного портфеля (данные «Эксперт РА»). Заслужил повышение кредитного рейтинга до уровня ruВВВ.

По итогам 2020 года «Абсолют Банк» — на девятом месте по выдаче ипотеки и на одиннадцатом по объему ипотечного портфеля (данные «Эксперт РА»). Заслужил повышение кредитного рейтинга до уровня ruВВВ.

Обратили вимание на новую риторику «Металлинвестбанка», который переключился с сегмента корпоративного кредитования на малый бизнес и даже открыл онлайн-банк. Набор услуг стандартный, выделяться среди конкурентов банк планирует за счет качества цифрового сервиса. Как будто «Точке», «Тинькофф» и «ДелоБанку» именно этого не хватает.

С момента запуска (сентябрь 2020) банк привлек 1500 клиентов и до конца 2021 планирует увеличить их количество в 12 раз. С текущим уровнем маркетинга и цифровых сервисов звучит нереально.

Что не так

Несколько интервью во второсортных региональных медиа, никакой рекламы и интеграций, пара выступлений на банковских конференциях. Явно недостаточно, чтобы попасть в поле зрения тысяч предпринимателей, с которыми ежедневно и гораздо активнее коммуницируют десятки банков.

К цифровым сервисам тоже есть вопросы. Хотя ими занимается бывший операционный директор «Модуля», Елена Баранова, мобильный банк «Металлинвестбанка» пока не очень похож на лидера рынка. Судя по истории версий в AppStore, приложение обновлялось два раза — полгода назад «исправили баги и улучшили стабильность работы», в начале апреля внесли несколько минорных доработок.

Теперь можно отправить заявку на смену тарифного плана (даже не сменить), найти на карте ближайший офис банка, увидеть в приложении корпоративную карту и ее баланс. Не очень впечатляет.

Что можно сделать

Элементарно для привлечения новых клиентов — из прелогин-зоны открывать счета или хотя бы разместить заявку на обратный звонок, показать демо-версию приложения. Не гордиться заявкой на смену тарифа, а менять его прямо в мобильном банке. А лучше не ждать заявки и инициативно предложить другой тариф, если по анализу финансовой активности клиента банк видит, что он выгоднее. Не просто дать карту отделений и банкоматов, а предложить удобные фильтры по адресу, станции метро, часам работы.

И это только малая доля. За последний год рынок в целом серьезно вырос, конкурентов за деньги и лояльность малого бизнеса стало больше. Если раньше онлайн-обслуживание этого сегмента было прерогативой специально созданных банков, то теперь в нишу уверенно заходят крупные игроки — «Сбер», «Альфа». А за ними к планке качества подтягиваются другие.

С момента запуска (сентябрь 2020) банк привлек 1500 клиентов и до конца 2021 планирует увеличить их количество в 12 раз. С текущим уровнем маркетинга и цифровых сервисов звучит нереально.

Что не так

Несколько интервью во второсортных региональных медиа, никакой рекламы и интеграций, пара выступлений на банковских конференциях. Явно недостаточно, чтобы попасть в поле зрения тысяч предпринимателей, с которыми ежедневно и гораздо активнее коммуницируют десятки банков.

К цифровым сервисам тоже есть вопросы. Хотя ими занимается бывший операционный директор «Модуля», Елена Баранова, мобильный банк «Металлинвестбанка» пока не очень похож на лидера рынка. Судя по истории версий в AppStore, приложение обновлялось два раза — полгода назад «исправили баги и улучшили стабильность работы», в начале апреля внесли несколько минорных доработок.

Теперь можно отправить заявку на смену тарифного плана (даже не сменить), найти на карте ближайший офис банка, увидеть в приложении корпоративную карту и ее баланс. Не очень впечатляет.

Что можно сделать

Элементарно для привлечения новых клиентов — из прелогин-зоны открывать счета или хотя бы разместить заявку на обратный звонок, показать демо-версию приложения. Не гордиться заявкой на смену тарифа, а менять его прямо в мобильном банке. А лучше не ждать заявки и инициативно предложить другой тариф, если по анализу финансовой активности клиента банк видит, что он выгоднее. Не просто дать карту отделений и банкоматов, а предложить удобные фильтры по адресу, станции метро, часам работы.

И это только малая доля. За последний год рынок в целом серьезно вырос, конкурентов за деньги и лояльность малого бизнеса стало больше. Если раньше онлайн-обслуживание этого сегмента было прерогативой специально созданных банков, то теперь в нишу уверенно заходят крупные игроки — «Сбер», «Альфа». А за ними к планке качества подтягиваются другие.

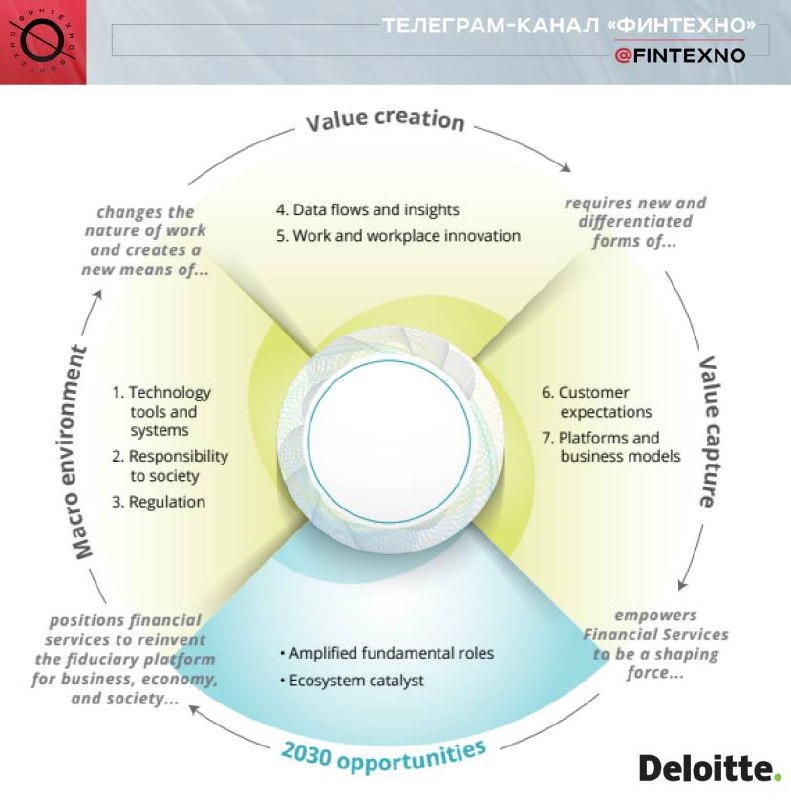

Deloitte поделился видением будущего финансового рынка в отчете с красноречивым названием «Повышенная планка качества». «Финтехно» выбрал главное о том, как создавать человекоцентричные финансовые сервисы образца 2030 года.

1. Интеграция новейших технологий поможет лучше оцифровать финансовые услуги

• Машинное обучение поможет предложить максимально персонализированные рекомендации по финансовым продуктам, расходам и инвестированию.

• Блокчейн-технология сделает платежи и переводы быстрее, прозрачнее и безопаснее.

• Умные алгоритмы и данные из альтернативных источников (интернет вещей, носимые платежные устройства) помогут поставщикам финансовых услуг легче интегрироваться в жизнь клиентов.

• Советники и алгоритмы на основе искусственного интеллекта помогут добраться до клиентов, которые пока не охвачены финансовыми услугами.

• 5G и последующие поколения связи обеспечат бесперебойный доступ к цифровым финансам без привязки к физическим носителям.

2. Будущее за социально ответственным бизнесом

Люди все меньше рассчитывают на правительство в вопросах изменения климата, доступности финансовых услуг на развивающихся рынках, благосостояния отдельных слоев населения. Теперь они делают ставку на крупный бизнес. От финансовых компаний ждут инвестиций в социально значимые инициативы и возможности внести свою лепту в решение проблем.

3. Регулирование будет адаптироваться под развитие рынка

Центробанки будут перенимать опыт коллег из других стран, экспериментировать и внедрять инновационные решения, чтобы стимулировать конкуренцию, обеспечить широкий доступ к финансовым услугам и успеть за стремительным развитием рынка.

4. Доступ к данным будет критическим ресурсом

Регуляторы ЕС уже поощряют компании из сферы производства, энергетики, сельского хозяйства и здравоохранения работать на «едином рынке данных», чтобы они быстрее могли обмениваться инновациями.

Используя данные, компании смогут создавать клиентоцентричные продукты и услуги, которые будут привлекать, удерживать внимание, восхищать и станут мощным драйвером лояльности. Только с одним условием — придется переизобрести существующие инструменты обработки и защиты данных, создать новые стандарты конфиденциальности.

5. Финансовый сектор будет драйвером инноваций на рынке труда

Запуская вакансии нового поколения и поддерживая новые форматы работы, финансовый сектор будет стимулировать другие индустрии внедрять инновации. Яркий пример — девелопер Vornado Realty Trust, который в ответ на тренд удаленной работы запустил в своих офисах систему распознавания лиц. Она фиксирует, сколько человек работает в здании, и в зависимости от этого пересчитывает арендную плату.

6. Потребности, желания и ожидания клиентов будут только расти

Создавать продукты и услуги для «среднего массового клиента» уже недостаточно, чтобы обеспечить высокую доходность бизнеса. Во всем мире успешно запускаются финтехи для небольших групп людей, чьи потребности они идеально закрывают. Еще один сегмент — клиенты, которые пока не охвачены финансовыми услугами, так называемые unbanked.

7. Финансовые компании будут запускать свои экосистемы и становиться частью других

Платформы «одного окна», которые дают доступ к любым финансовым услугам, будут координировать потоки данных, задавать правила игры на рынке и контролировать их выполнение, консолидировать вокруг себя поставщиков услуг. Такой экосистемой может стать любой бизнес, который удобно для клиента интегрирует в свою платформу финансовые услуги — в первую очередь, платежи, кредитование, страхование.

1. Интеграция новейших технологий поможет лучше оцифровать финансовые услуги

• Машинное обучение поможет предложить максимально персонализированные рекомендации по финансовым продуктам, расходам и инвестированию.

• Блокчейн-технология сделает платежи и переводы быстрее, прозрачнее и безопаснее.

• Умные алгоритмы и данные из альтернативных источников (интернет вещей, носимые платежные устройства) помогут поставщикам финансовых услуг легче интегрироваться в жизнь клиентов.

• Советники и алгоритмы на основе искусственного интеллекта помогут добраться до клиентов, которые пока не охвачены финансовыми услугами.

• 5G и последующие поколения связи обеспечат бесперебойный доступ к цифровым финансам без привязки к физическим носителям.

2. Будущее за социально ответственным бизнесом

Люди все меньше рассчитывают на правительство в вопросах изменения климата, доступности финансовых услуг на развивающихся рынках, благосостояния отдельных слоев населения. Теперь они делают ставку на крупный бизнес. От финансовых компаний ждут инвестиций в социально значимые инициативы и возможности внести свою лепту в решение проблем.

3. Регулирование будет адаптироваться под развитие рынка

Центробанки будут перенимать опыт коллег из других стран, экспериментировать и внедрять инновационные решения, чтобы стимулировать конкуренцию, обеспечить широкий доступ к финансовым услугам и успеть за стремительным развитием рынка.

4. Доступ к данным будет критическим ресурсом

Регуляторы ЕС уже поощряют компании из сферы производства, энергетики, сельского хозяйства и здравоохранения работать на «едином рынке данных», чтобы они быстрее могли обмениваться инновациями.

Используя данные, компании смогут создавать клиентоцентричные продукты и услуги, которые будут привлекать, удерживать внимание, восхищать и станут мощным драйвером лояльности. Только с одним условием — придется переизобрести существующие инструменты обработки и защиты данных, создать новые стандарты конфиденциальности.

5. Финансовый сектор будет драйвером инноваций на рынке труда

Запуская вакансии нового поколения и поддерживая новые форматы работы, финансовый сектор будет стимулировать другие индустрии внедрять инновации. Яркий пример — девелопер Vornado Realty Trust, который в ответ на тренд удаленной работы запустил в своих офисах систему распознавания лиц. Она фиксирует, сколько человек работает в здании, и в зависимости от этого пересчитывает арендную плату.

6. Потребности, желания и ожидания клиентов будут только расти

Создавать продукты и услуги для «среднего массового клиента» уже недостаточно, чтобы обеспечить высокую доходность бизнеса. Во всем мире успешно запускаются финтехи для небольших групп людей, чьи потребности они идеально закрывают. Еще один сегмент — клиенты, которые пока не охвачены финансовыми услугами, так называемые unbanked.

7. Финансовые компании будут запускать свои экосистемы и становиться частью других

Платформы «одного окна», которые дают доступ к любым финансовым услугам, будут координировать потоки данных, задавать правила игры на рынке и контролировать их выполнение, консолидировать вокруг себя поставщиков услуг. Такой экосистемой может стать любой бизнес, который удобно для клиента интегрирует в свою платформу финансовые услуги — в первую очередь, платежи, кредитование, страхование.

{kind=link}

На фоне бума массовых инвесторов и историй с Reddit, ЦБ продолжает закручивать гайки на фондовом рынке. Если раньше требования касались продаж сложных продуктов и капитала брокеров, то теперь дошло до цифровых сервисов. Точнее, до инструментов, которые автоматически формируют портфели для частных инвесторов.

Регулятор намерен проверить качество роботов-советников и программ автоследования, а также будет предъявлять разработчикам требования по защите данных клиентов с 1 апреля 2022 года.

Каким критериям должны соответствовать советники

• Предоставлять индивидуальные рекомендации в соответствии с инвестиционным профилем клиента.

• Протоколировать действия пользователей.

• Пять лет хранить информацию о преобразовании рекомендаций в поручения на покупку ценных бумаг.

• Обеспечивать сохранность информации.

• Формировать отчеты о выданных рекомендациях.

• Уведомлять клиентов о сроке действия индивидуальной рекомендации, об особенностях и рисках применения таких программ.

Чем нововведения полезны брокерам, не понятно. Но очевидно, зачем это ЦБ

Новички редко знают, какие акции им нужны и как собрать сбалансированный портфель, поэтому могут затягивать с покупкой. Роботы-советники и программы автоследования решают эту проблему — на основе небольшого теста предлагают готовое решение. Нужно только поставить галочки в нужных местах и купить ценные бумаги.

Брокеру не выгодно давать неверные рекомендации — если клиент разочаруется в инвестициях, он просто выведет деньги со счета и заработать на нем не получится. Но это не единственная причина, почему финансовые инструменты, по которым робот выдает рекомендации, проходят тщательный анализ и контролируются инвестиционным комитетом брокера.

Хотя робоэдвайзера необходимо аккредитовать в ЦБ, сейчас закон не устанавливает контроль за выдачей рекомендаций. Только ответственность, если клиент понесет убытки из-за ненадлежащего поведения инвестсоветника. И новые требования не исправят ситуацию.

Скорее упростят регулятору принятие решения об ответственности, чем помогут рынку создавать лучшие продукты для клиентов.

Регулятор намерен проверить качество роботов-советников и программ автоследования, а также будет предъявлять разработчикам требования по защите данных клиентов с 1 апреля 2022 года.

Каким критериям должны соответствовать советники

• Предоставлять индивидуальные рекомендации в соответствии с инвестиционным профилем клиента.

• Протоколировать действия пользователей.

• Пять лет хранить информацию о преобразовании рекомендаций в поручения на покупку ценных бумаг.

• Обеспечивать сохранность информации.

• Формировать отчеты о выданных рекомендациях.

• Уведомлять клиентов о сроке действия индивидуальной рекомендации, об особенностях и рисках применения таких программ.

Чем нововведения полезны брокерам, не понятно. Но очевидно, зачем это ЦБ

Новички редко знают, какие акции им нужны и как собрать сбалансированный портфель, поэтому могут затягивать с покупкой. Роботы-советники и программы автоследования решают эту проблему — на основе небольшого теста предлагают готовое решение. Нужно только поставить галочки в нужных местах и купить ценные бумаги.

Брокеру не выгодно давать неверные рекомендации — если клиент разочаруется в инвестициях, он просто выведет деньги со счета и заработать на нем не получится. Но это не единственная причина, почему финансовые инструменты, по которым робот выдает рекомендации, проходят тщательный анализ и контролируются инвестиционным комитетом брокера.

Хотя робоэдвайзера необходимо аккредитовать в ЦБ, сейчас закон не устанавливает контроль за выдачей рекомендаций. Только ответственность, если клиент понесет убытки из-за ненадлежащего поведения инвестсоветника. И новые требования не исправят ситуацию.

Скорее упростят регулятору принятие решения об ответственности, чем помогут рынку создавать лучшие продукты для клиентов.

Western Union долго-долго запрягала и теперь будет быстро-быстро ехать, чтобы вернуть былое величие. Спустя год после начала пандемии компания заметила приток клиентов через сайт и приложение и придумала два способа монетизировать возросший спрос на цифровые сервисы. Запустит дебетовые и кредитные карты, а также собственный маркетплейс.

Судя по прогнозу выручки, Western Union делает большую ставку на новые направления бизнеса. По итогу 2021 года выручка от бизнеса цифровых денежных переводов должна составить $1 млрд — это почти в два раза больше, чем в 2020.

Подробностей о самих продуктах пока нет, но они, очевидно, должны явно выделяться на рынке, чтобы завоевать внимание аудитории. А маркетплейс, по всей видимости, должен помочь эту аудиторию монетизировать — в совокупности с цифровыми сервисами для международных переводов.

Судя по прогнозу выручки, Western Union делает большую ставку на новые направления бизнеса. По итогу 2021 года выручка от бизнеса цифровых денежных переводов должна составить $1 млрд — это почти в два раза больше, чем в 2020.

Подробностей о самих продуктах пока нет, но они, очевидно, должны явно выделяться на рынке, чтобы завоевать внимание аудитории. А маркетплейс, по всей видимости, должен помочь эту аудиторию монетизировать — в совокупности с цифровыми сервисами для международных переводов.

Число банков и юрлиц, подключенных к российскому аналогу SWIFT, стремительно растет. За весь 2020 год — плюс 19 иностранных банков и юрлиц.

Итого, с момента основания Системы передачи финансовых сообщений в 2014 году — 404. С такими темпами нам, конечно, не страшно отключение от SWIFT, в которой около 11 тысяч финансовых компаний в 200 странах мира.

Итого, с момента основания Системы передачи финансовых сообщений в 2014 году — 404. С такими темпами нам, конечно, не страшно отключение от SWIFT, в которой около 11 тысяч финансовых компаний в 200 странах мира.

Ещё один персонализированный финтех готовится выйти на рынок. Pennyworth — это британский необанк для молодых специалистов и менеджеров среднего звена с доходом от £40 тыс. в год (чуть больше ₽4 млн).

Такие люди обычно слишком заняты, чтобы уделять много времени контролю личных финансов. Поэтому Pennyworth сделал ставку на искусственный интеллект: он помогает ставить цели, создавать и реализовывать индивидуальные финансовые планы. Предлагает только подходящие продукты и услуги, которые помогут в достижении задуманного.

Концепцию Pennyworth придумали бывшие топ-менеджеры Barclays — там они занимались разработкой продуктов. Свой банк они позиционируют как личного менеджера, который помогает занятому человеку получить максимальную отдачу от личных финансов.

Приложение для iOS уже на этапе бета-тестирования, для Android будет доступно в начале мая. Поучаствовать в тестировании может любой желающий — на сайте открыт набор «пионеров Pennyworth».

Такие люди обычно слишком заняты, чтобы уделять много времени контролю личных финансов. Поэтому Pennyworth сделал ставку на искусственный интеллект: он помогает ставить цели, создавать и реализовывать индивидуальные финансовые планы. Предлагает только подходящие продукты и услуги, которые помогут в достижении задуманного.

Концепцию Pennyworth придумали бывшие топ-менеджеры Barclays — там они занимались разработкой продуктов. Свой банк они позиционируют как личного менеджера, который помогает занятому человеку получить максимальную отдачу от личных финансов.

Приложение для iOS уже на этапе бета-тестирования, для Android будет доступно в начале мая. Поучаствовать в тестировании может любой желающий — на сайте открыт набор «пионеров Pennyworth».

#ФинтехУспех: Appzone — крупнейший разработчик финтех-решений в Африке

За последние несколько лет африканский финтех привлек огромное внимание и инвестиции, и правят в нем стартапы. Традиционные банки не смогли создать собственные технологические решения, и до недавнего времени использовали зарубежные. Переплачивали, были ограничены в гибком внедрении инноваций, не могли обратиться к местной поддержке, но альтернативы не было.

Пока не появилась Appzone.

Поставщик патентованного программного обеспечения для банков, платежных компаний и других финансовых организаций. Прорывная экосистема финансовых технологий с продуктами, охватывающими платежи, инфраструктуру и программное обеспечение как услугу.

История и продукты

Appzone была основала в 2008 году в Нигерии. Начала с разработки ПО для банков, уже в 2011 году запустила собственную платформу для МФО.

В течение следующих шести лет — три коробочные платформы для банков: в 2012 для внеофисного обслуживания, в 2016 для мобильного и интернет-банкинга, в 2017 для мгновенного выпуска карт. К 2020 году компания разработала блокчейн-платформу сквозной автоматизации кредитных операций.

Кроме всего этого, Appzone заявляет, что создала три инновационных для мирового финтеха решения: децентрализованную сеть обработки платежей, облачное ПО для омниканального банковского обслуживания и мультибанковский сервис платежей путем прямого списания (direct-debit).

Социально ответственный бизнес

Appzone расширяет доступ к финансовым услугам на всем африканском континенте, предлагая недорогие решения для финансовых учреждений. Платформы используют 18 коммерческих банков и более 450 микрофинансовых организаций в Нигерии, Конго, Гане, Гамбии, Гвинее, Танзании и Сенегале. Совокупный объем транзакций — $2 млрд, а выданных кредитов — $300 млн.

И все это — преимущественно силами местных разработчиков, которые теперь не покидают континент благодаря тому, что могут получить достойную работу в Appzone.

Полноценная финтех-экосистема

Общий объем инвестиций в компанию составил $15 млн: буквально на днях Appzone закрыла раунд А, получив $10 млн. В мировой финтех-индустрии он стал крупнейшим, который возглавили инвесторы из Нигерии.

Деньги компания планирует использовать для дальнейшей экспансии африканского континента и расширения экосистемы продуктов. По мнению самой Appzone, сейчас она охватывает только два уровня из трех.

Первый — ПО для управления базовыми банковскими операциями, второй — децентрализованная блокчейн-сеть, которая объединяет банки, которые уже используют решения Appzone. Третий, к которому компания стремится сейчас, — создание решений для конечных пользователей финансовых услуг — физических и юридических лиц.

За последние несколько лет африканский финтех привлек огромное внимание и инвестиции, и правят в нем стартапы. Традиционные банки не смогли создать собственные технологические решения, и до недавнего времени использовали зарубежные. Переплачивали, были ограничены в гибком внедрении инноваций, не могли обратиться к местной поддержке, но альтернативы не было.

Пока не появилась Appzone.

Поставщик патентованного программного обеспечения для банков, платежных компаний и других финансовых организаций. Прорывная экосистема финансовых технологий с продуктами, охватывающими платежи, инфраструктуру и программное обеспечение как услугу.

История и продукты

Appzone была основала в 2008 году в Нигерии. Начала с разработки ПО для банков, уже в 2011 году запустила собственную платформу для МФО.

В течение следующих шести лет — три коробочные платформы для банков: в 2012 для внеофисного обслуживания, в 2016 для мобильного и интернет-банкинга, в 2017 для мгновенного выпуска карт. К 2020 году компания разработала блокчейн-платформу сквозной автоматизации кредитных операций.

Кроме всего этого, Appzone заявляет, что создала три инновационных для мирового финтеха решения: децентрализованную сеть обработки платежей, облачное ПО для омниканального банковского обслуживания и мультибанковский сервис платежей путем прямого списания (direct-debit).

Социально ответственный бизнес

Appzone расширяет доступ к финансовым услугам на всем африканском континенте, предлагая недорогие решения для финансовых учреждений. Платформы используют 18 коммерческих банков и более 450 микрофинансовых организаций в Нигерии, Конго, Гане, Гамбии, Гвинее, Танзании и Сенегале. Совокупный объем транзакций — $2 млрд, а выданных кредитов — $300 млн.

И все это — преимущественно силами местных разработчиков, которые теперь не покидают континент благодаря тому, что могут получить достойную работу в Appzone.

Полноценная финтех-экосистема

Общий объем инвестиций в компанию составил $15 млн: буквально на днях Appzone закрыла раунд А, получив $10 млн. В мировой финтех-индустрии он стал крупнейшим, который возглавили инвесторы из Нигерии.

Деньги компания планирует использовать для дальнейшей экспансии африканского континента и расширения экосистемы продуктов. По мнению самой Appzone, сейчас она охватывает только два уровня из трех.

Первый — ПО для управления базовыми банковскими операциями, второй — децентрализованная блокчейн-сеть, которая объединяет банки, которые уже используют решения Appzone. Третий, к которому компания стремится сейчас, — создание решений для конечных пользователей финансовых услуг — физических и юридических лиц.

{kind=link}

Блокчейн-проекты стремительно теряют репутацию самых защищенных от хакеров. В первом квартале 2021 киберпреступники украли $108,3 млн, проведя всего 33 атаки. Это на 46% больше, чем годом ранее (расчет AtlasVPN по данным Slowmist Hacked).

Из децентрализованных приложений для Ethereum украли $86 млн, из цифровых кошельков на блокчейне — $19,3 млн, напрямую с криптовалютных бирж — $2,9 млн. В прошлом году самым популярным объектом для атак были цифровые кошельки.

Как крадут деньги из блокчейн-проектов

• «Атака 51%» — подмена истории операций или дублирование транзакций через захват более половины мощности хэширования блокчейн-сети.

• Тайпсквоттинг — сбор данных пользователей блокчейн-проектов через фальшивые сайты.

• Подмена трафика локальной сети мошенническим, который блокчейн-платформа воспринимает как данные от настоящих пользователей.

• Сбой в работе блокчейн-платформы за счет резкого наплыва запросов с фальшивых или скомпрометированных IP.

• Фишинг — мошеннические сайты, маскирующиеся под криптовалютные биржи и другие легальные блокчейн-проекты.

Из децентрализованных приложений для Ethereum украли $86 млн, из цифровых кошельков на блокчейне — $19,3 млн, напрямую с криптовалютных бирж — $2,9 млн. В прошлом году самым популярным объектом для атак были цифровые кошельки.

Как крадут деньги из блокчейн-проектов

• «Атака 51%» — подмена истории операций или дублирование транзакций через захват более половины мощности хэширования блокчейн-сети.

• Тайпсквоттинг — сбор данных пользователей блокчейн-проектов через фальшивые сайты.

• Подмена трафика локальной сети мошенническим, который блокчейн-платформа воспринимает как данные от настоящих пользователей.

• Сбой в работе блокчейн-платформы за счет резкого наплыва запросов с фальшивых или скомпрометированных IP.

• Фишинг — мошеннические сайты, маскирующиеся под криптовалютные биржи и другие легальные блокчейн-проекты.

{kind=link}