Как инвестиционному сервису выжить в кризис: мастер-класс от Trade Republic и Robinhood. Кроме цифрового клиентского опыта и доступных инвестиций оба предложили клиентам проценты на неинвестированные деньги.

2% в Trade Republic на остаток до €50 тыс. и 1,5% в Robinhood — для Европы и США это немало.

Как это поможет

В спокойное время люди более склонны к риску: бум массовых инвестиционных сервисов последних лет полностью изменил индустрию и вовлёк миллионы людей. В кризис более надёжными выглядят традиционные инструменты вроде вкладов. Доходность по ним обычно невысокая, зато гарантий больше.

Отток клиентов, которые забирают свои деньги со счетов, может стать губительным для инвестиционного сервиса. Процент на остаток поможет удержать часть людей и быстрее вернуть их к торговле.

Как минимум — человек не удалит приложение, будет периодически в него заходить, а там уже дело за онбордингом, механиками вовлечения и коммункиацией. Когда деньги уже на инвестиционном счету, порог гораздо ниже.

2% в Trade Republic на остаток до €50 тыс. и 1,5% в Robinhood — для Европы и США это немало.

Как это поможет

В спокойное время люди более склонны к риску: бум массовых инвестиционных сервисов последних лет полностью изменил индустрию и вовлёк миллионы людей. В кризис более надёжными выглядят традиционные инструменты вроде вкладов. Доходность по ним обычно невысокая, зато гарантий больше.

Отток клиентов, которые забирают свои деньги со счетов, может стать губительным для инвестиционного сервиса. Процент на остаток поможет удержать часть людей и быстрее вернуть их к торговле.

Как минимум — человек не удалит приложение, будет периодически в него заходить, а там уже дело за онбордингом, механиками вовлечения и коммункиацией. Когда деньги уже на инвестиционном счету, порог гораздо ниже.

Креативное промо СБП и новая финтех-фича браузера Safari.

СБП и фонд «Добро вместе» запустили акцию «Поделись теплом», чтобы собрать деньги для животных, которые мёрзнут зимой. Наконец-то в ход пошли простые и близкие людям стимулы: сиюминутное желание отправить деньги котику быстро и ненавязчиво знакомит с технологией.

Наружную рекламу разместили на остановках, в метро, кофейнях, котокафе, парках и такси. Массово, доступно, эффективно.

При этом QR-код с фотографии наружной рекламы распознаётся в Safari на iPhone. Если нажать и удерживать картинку, мессенджер предлагает сразу перевести деньги через одно из банковских приложений, установленных на телефоне. Человек сразу попадает на форму перевода — нужно только ввести сумму и подтвердить операцию.

СБП и фонд «Добро вместе» запустили акцию «Поделись теплом», чтобы собрать деньги для животных, которые мёрзнут зимой. Наконец-то в ход пошли простые и близкие людям стимулы: сиюминутное желание отправить деньги котику быстро и ненавязчиво знакомит с технологией.

Наружную рекламу разместили на остановках, в метро, кофейнях, котокафе, парках и такси. Массово, доступно, эффективно.

При этом QR-код с фотографии наружной рекламы распознаётся в Safari на iPhone. Если нажать и удерживать картинку, мессенджер предлагает сразу перевести деньги через одно из банковских приложений, установленных на телефоне. Человек сразу попадает на форму перевода — нужно только ввести сумму и подтвердить операцию.

This media is not supported in your browser

VIEW IN TELEGRAM

Mastercard наполняет слоган «бесценно» новым звучанием — в прямом смысле. Платёжная система реализует свои амбиции в индустрии цифровых активов через запуск акселератора для музыкантов.

Mastercard Artist Accelerator будет использовать технологии Web3 на блокчейне Polygon. Это комьнити, где начинающие артисты смогут общаться между собой и с фанатами, находить менторов, развиваться и раскручивать свой бренд.

Это первая учебная программа, которая научит артистов создавать и развивать свой бренд с помощью Web3, NFT и метавселенных. Пилот завершится уже в этом году финальным шоу талантов в прямом эфире.

Для фанатов Mastercard выпустит лимитированную NFT-коллекцию Music Pass — она даст фанатам доступ к обучению вместе с артистами. И это уже серьёзный шаг к интеграции технологии в жизнь миллионов людей.

Mastercard Artist Accelerator будет использовать технологии Web3 на блокчейне Polygon. Это комьнити, где начинающие артисты смогут общаться между собой и с фанатами, находить менторов, развиваться и раскручивать свой бренд.

Это первая учебная программа, которая научит артистов создавать и развивать свой бренд с помощью Web3, NFT и метавселенных. Пилот завершится уже в этом году финальным шоу талантов в прямом эфире.

Для фанатов Mastercard выпустит лимитированную NFT-коллекцию Music Pass — она даст фанатам доступ к обучению вместе с артистами. И это уже серьёзный шаг к интеграции технологии в жизнь миллионов людей.

Несмотря на сжатые сроки, некоторые брокеры успели подать заявки на разблокировку активов в Euroclear и Минфин Бельгии приступил к их рассмотрению. Сроки не известны.

Какие брокеры подали заявки

• «Тинькофф Инвестиции»

• ВТБ

• УК «Альфа-Капитал» и «Альфа-Инвестиции»

• «БКС Мир инвестиций»

• «Открытие Инвестиции»

• «КИТ Финанс»

• «Цифра» (ex. Freedom Finance)

• «Ингосстрах — Инвестиции»

• ИК «Велес Капитал»

• «Локо-Инвест»

• «Инвестиционная палата»

• «Финам»

• Россельхозбанк

Условия Минфина Люксембурга для разблокировки активов НРД на счетах в Clearstream оказались невыполнимы.

Какие брокеры подали заявки

• «Тинькофф Инвестиции»

• ВТБ

• УК «Альфа-Капитал» и «Альфа-Инвестиции»

• «БКС Мир инвестиций»

• «Открытие Инвестиции»

• «КИТ Финанс»

• «Цифра» (ex. Freedom Finance)

• «Ингосстрах — Инвестиции»

• ИК «Велес Капитал»

• «Локо-Инвест»

• «Инвестиционная палата»

• «Финам»

• Россельхозбанк

Условия Минфина Люксембурга для разблокировки активов НРД на счетах в Clearstream оказались невыполнимы.

НСПК сжалилась над ритейлом: штрафы за мискодинг будут снижены в 20 раз с 10 января.

Идея была амбициозная: заставить ритейл и банки платить за каждую операцию по картам международных платежных систем, где неверно указан вид деятельности торгово-сервисного предприятия.

Теперь инициатива носит скорее декларативный характер для ритейлеров. Маленькие штрафы с трудом покроют выгоду от низких эквайринговых комиссий на определённые категории бизнеса. Вместо 100 рублей — 5 за каждую операцию плюс фиксированный штраф в 50 тыс. рублей. за нарушение.

А вот банкам придётся несладко — именно на них ляжет груз ответственности за неверное кодирование. Интерчейндж будет пересчитываться по максимальной ставке 2,35% за три месяца до нарушения.

Идея была амбициозная: заставить ритейл и банки платить за каждую операцию по картам международных платежных систем, где неверно указан вид деятельности торгово-сервисного предприятия.

Теперь инициатива носит скорее декларативный характер для ритейлеров. Маленькие штрафы с трудом покроют выгоду от низких эквайринговых комиссий на определённые категории бизнеса. Вместо 100 рублей — 5 за каждую операцию плюс фиксированный штраф в 50 тыс. рублей. за нарушение.

А вот банкам придётся несладко — именно на них ляжет груз ответственности за неверное кодирование. Интерчейндж будет пересчитываться по максимальной ставке 2,35% за три месяца до нарушения.

ЦБ подготовил для профучастников инвестиционного рынка шикарную аналитику по портретам клиентов. Пригодится для стратегии развития цифрового сервиса и UX-исследований.

Какие тезисы иллюстрирует статистика для брокеров

• Активы крупных клиентов сокращаются, а доля портфелей клиентов среднего класса растёт.

• Резко снизилась торговая активность: более половины клиентов с непустыми счетами не заключили ни одной сделки за полгода.

• Нестабильность стимулирует диверсификацию: клиенты увеличивают количество инструментов в портфелях.

• Несмотря на события последних ммесяцев, доля вложений в иностранные активы снижается медленно — на 13 п.п.

• Инвесторы отказываются от инструментов коллективного инвестирования (ПИФ и ETF): их доля сокращается почти на треть.

• Доля клиентов, совершающих маржинальные сделки, сократилась в два раза, а тех, кто совершает короткие продажи — почти в три.

• Убыток клиентов с портфелем до 1 млн рублей колеблется от 20 до 30%.

• Всё больше клиентов пользуется инвестиционными рекомендациями и стратегиями автоследования.

• Люди стали реже пополнять счета сразу после открытия.

• Мобильные приложения — основной инструмент инвестирования во всех возрастных категориях, даже 60+. Доля онлайн-поручений выросла на 10 п.п. за год до 85,4%. Брокерский счёт люди тоже открывают преимущественно в приложениях.

Какие тезисы иллюстрирует статистика для брокеров

• Активы крупных клиентов сокращаются, а доля портфелей клиентов среднего класса растёт.

• Резко снизилась торговая активность: более половины клиентов с непустыми счетами не заключили ни одной сделки за полгода.

• Нестабильность стимулирует диверсификацию: клиенты увеличивают количество инструментов в портфелях.

• Несмотря на события последних ммесяцев, доля вложений в иностранные активы снижается медленно — на 13 п.п.

• Инвесторы отказываются от инструментов коллективного инвестирования (ПИФ и ETF): их доля сокращается почти на треть.

• Доля клиентов, совершающих маржинальные сделки, сократилась в два раза, а тех, кто совершает короткие продажи — почти в три.

• Убыток клиентов с портфелем до 1 млн рублей колеблется от 20 до 30%.

• Всё больше клиентов пользуется инвестиционными рекомендациями и стратегиями автоследования.

• Люди стали реже пополнять счета сразу после открытия.

• Мобильные приложения — основной инструмент инвестирования во всех возрастных категориях, даже 60+. Доля онлайн-поручений выросла на 10 п.п. за год до 85,4%. Брокерский счёт люди тоже открывают преимущественно в приложениях.

Банк «Кыргызстан» решил забрать себе доход от денег, которые идут из России в страну через платёжные системы. С сегодняшнего дня он прекратил работу с Contact и Unistream — это одни из крупнейших каналов отправки денег из РФ за границу.

Вместо них банк предлагает отправлять и получать деньги через своё мобильное приложение MBANK.

Ранее Банк «Кыргызстан» частично прекратил принимать российские карты «Мир» наряду с другими банками.

Вместо них банк предлагает отправлять и получать деньги через своё мобильное приложение MBANK.

Ранее Банк «Кыргызстан» частично прекратил принимать российские карты «Мир» наряду с другими банками.

BNPL-сервисам приготовиться к регулированию ЦБ. Появятся требования к информированию об условиях займа, обязательный «период охлаждения» и максимальный размер неустойки за просрочку. Информацию о займах будут передавать в бюро кредитных историй.

Сейчас рассрочка через BNPL-сервисы работает без заключения кредитного договора. Человек совершает покупку в долг, но не имеет защиты, которая есть у заемщика банка или МФО.

Международная практика

Маскировка обычных займов и кредитов под BNPL-сервисы давно беспокоит общественность, регуляторов разных стран и конкурентов этой модели.

Основная причина — недооценка кредитной нагрузки и подталкивание в «долговую яму». Нет централизованного источника информации о том, сколько у человека таких рассрочек и где. Услугу оказывают и банки, и ритейл, объём рынка очень большой.

Решение у всех одно — сблизить законодательство о потребкредитовании и услуг рассрочки.

Российский ЦБ готов пойти дальше и запретить устанавливать разные цены на товар в зависимости от возможности заплатить частями.

И это очень болезненный момент для BNPL-сервисов. Раскрытие информации о том, что оплата частями не бесплатна, усложнит продажу услуги и ухудшит её экономику. Сейчас она даже не позиционируется как займ, за который человек платит.

Сейчас рассрочка через BNPL-сервисы работает без заключения кредитного договора. Человек совершает покупку в долг, но не имеет защиты, которая есть у заемщика банка или МФО.

Международная практика

Маскировка обычных займов и кредитов под BNPL-сервисы давно беспокоит общественность, регуляторов разных стран и конкурентов этой модели.

Основная причина — недооценка кредитной нагрузки и подталкивание в «долговую яму». Нет централизованного источника информации о том, сколько у человека таких рассрочек и где. Услугу оказывают и банки, и ритейл, объём рынка очень большой.

Решение у всех одно — сблизить законодательство о потребкредитовании и услуг рассрочки.

Российский ЦБ готов пойти дальше и запретить устанавливать разные цены на товар в зависимости от возможности заплатить частями.

И это очень болезненный момент для BNPL-сервисов. Раскрытие информации о том, что оплата частями не бесплатна, усложнит продажу услуги и ухудшит её экономику. Сейчас она даже не позиционируется как займ, за который человек платит.

«Сбер» отчаялся вернуть уехавших айтишников и попытается консолидировать их в Узбекистане. Банк подал заявку на регистрацию товарных знаков Sber и «Сбер» в стране — пишет RB без ссылки на источник.

Наша версия — что бренд нужен не для развития бизнеса в Узбекистане, а для HR-целей.

Страна не входит в целевую географию обслуживания клиентов, которую сам «Сбер» заявляет публично. Это Ближний Восток (ОАЭ), Азия (Индия) и Латинская Америка.

А вот для создания IT-хаба Узбекистан подходит прекрасно. Это популярное направление для релокации, страна на заре бума цифровых технологий. А ещё здесь есть молодой IT-кластер, который может приютить крупный российский банк и помочь на первых порах с привлечением людей.

Наша версия — что бренд нужен не для развития бизнеса в Узбекистане, а для HR-целей.

Страна не входит в целевую географию обслуживания клиентов, которую сам «Сбер» заявляет публично. Это Ближний Восток (ОАЭ), Азия (Индия) и Латинская Америка.

А вот для создания IT-хаба Узбекистан подходит прекрасно. Это популярное направление для релокации, страна на заре бума цифровых технологий. А ещё здесь есть молодой IT-кластер, который может приютить крупный российский банк и помочь на первых порах с привлечением людей.

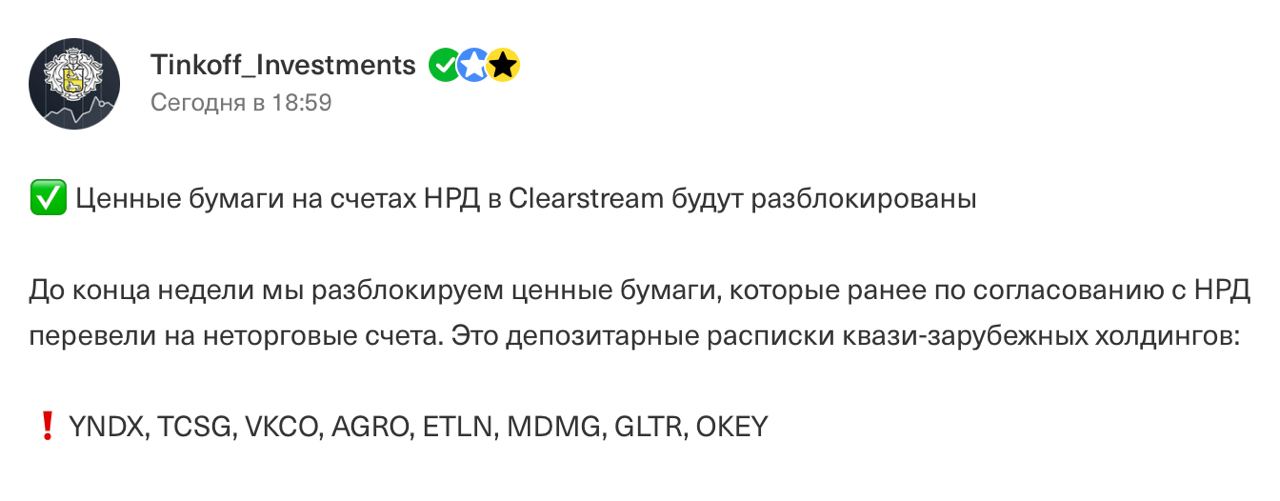

«Тинькофф Инвестиции» не нашёл общего решения с Clearstream по депозитарным распискам квази-зарубежных холдингов, но не растерялся и перекрывает неудачную попытку квазипозитивной новостью, что инвесторам снова доступны их активы. Разбираем кейс.

Что случилось

На счетах НРД в Clearstream хранятся депозитарные расписки квазизарубежных холдингов. Это:

• Яндекс

• Тинькофф

• VK

• Русагро

• Эталон

• Мать и дитя

• Глобалтранс

• Окей

После 20 декабря, когда НРД получил генеральную лицензию минфина Люксембурга, они были переведены на неторговые счета и инвесторы не могли ими распоряжаться.

Не получив реакции на свои обращения в Clearstream, «Тинькофф Инвестиции» просто возвращает их на торговые счета клиентов.

Что это значит для инвесторов

Возвращение ликвидности и возможность закрыть индивидуальные инвестиционные счета. Получить дивиденды по-прежнему нельзя.

Хайп на игре слов

Слова «разблокировка» и «депозитарий» вызывают нервную дрожь у любого инвестора, который столкнулся с этой проблемой. Если особо не вчитываться в новость, можно подумать, что произошло что-то очень хорошее и «Тинькофф Инвестиции» продвинулcя дальше других во взаимодействии с Clearstream.

На самом деле, подвижек нет.

Что случилось

На счетах НРД в Clearstream хранятся депозитарные расписки квазизарубежных холдингов. Это:

• Яндекс

• Тинькофф

• VK

• Русагро

• Эталон

• Мать и дитя

• Глобалтранс

• Окей

После 20 декабря, когда НРД получил генеральную лицензию минфина Люксембурга, они были переведены на неторговые счета и инвесторы не могли ими распоряжаться.

Не получив реакции на свои обращения в Clearstream, «Тинькофф Инвестиции» просто возвращает их на торговые счета клиентов.

Что это значит для инвесторов

Возвращение ликвидности и возможность закрыть индивидуальные инвестиционные счета. Получить дивиденды по-прежнему нельзя.

Хайп на игре слов

Слова «разблокировка» и «депозитарий» вызывают нервную дрожь у любого инвестора, который столкнулся с этой проблемой. Если особо не вчитываться в новость, можно подумать, что произошло что-то очень хорошее и «Тинькофф Инвестиции» продвинулcя дальше других во взаимодействии с Clearstream.

На самом деле, подвижек нет.

{kind=link}

Последние пару дней рубль заметно укрепляется к доллару и юаню. Причина — возвращение ЦБ и Минфина к покупкам и продажам валюты в рамках бюджетного правила с завтрашнего дня и в течение ближайшего месяца.

Объясняем причинно-следственную связь простыми словами

Бюджетное правило — это механизм, который перераспределяет доходы от экспорта сырья, чтобы снизить влияние цен на экономику страны. Действие правила было приостановлено в начале года из-за санкций.

Возобновляется оно по новым принципам. Ранее ориентиром была цена отсечения по Urals, а теперь объём операций по покупке или продаже активов будет зависеть от суммы нефтегазовых доходов федерального бюджета.

Если они выше базового месячного уровня, валюту будут покупать на сумму превышения. Если ниже — продавать по такому же принципу.

В январе объем недополученных нефтегазовых доходов федерального бюджета прогнозируется на уровне 54,5 млрд рублей. Значит, такой объём валюты будет продан до 6 февраля — каждый день по 3,2 млрд рублей.

Чтобы слишком сильно не повлиять на курс, операции будут осуществляться равномерно в течение каждого торгового дня месяца. Так как теперь до 60% средств ФНБ будет в юанях и до 40% — в золоте, то покупать и продавать будут именно китайскую валюту.

Объёмы, которыми оперирует ЦБ, вряд ли окажутся незаметными для курса рубля по отношению к юаню и другим валютам. Что мы сейчас и наблюдаем — хотя продажа только анонсирована.

Объясняем причинно-следственную связь простыми словами

Бюджетное правило — это механизм, который перераспределяет доходы от экспорта сырья, чтобы снизить влияние цен на экономику страны. Действие правила было приостановлено в начале года из-за санкций.

Возобновляется оно по новым принципам. Ранее ориентиром была цена отсечения по Urals, а теперь объём операций по покупке или продаже активов будет зависеть от суммы нефтегазовых доходов федерального бюджета.

Если они выше базового месячного уровня, валюту будут покупать на сумму превышения. Если ниже — продавать по такому же принципу.

В январе объем недополученных нефтегазовых доходов федерального бюджета прогнозируется на уровне 54,5 млрд рублей. Значит, такой объём валюты будет продан до 6 февраля — каждый день по 3,2 млрд рублей.

Чтобы слишком сильно не повлиять на курс, операции будут осуществляться равномерно в течение каждого торгового дня месяца. Так как теперь до 60% средств ФНБ будет в юанях и до 40% — в золоте, то покупать и продавать будут именно китайскую валюту.

Объёмы, которыми оперирует ЦБ, вряд ли окажутся незаметными для курса рубля по отношению к юаню и другим валютам. Что мы сейчас и наблюдаем — хотя продажа только анонсирована.

Для граждан РФ за рубежом платёжные сервисы — часто основной способ вытащить деньги с российских карт. Особенно в странах, где сложно стать клиентом местного банка. Например, в Турции. В СНГ альтернативные инструменты востребованы в связи с перебоями банковских переводов.

Вслед за ростом спроса и с большим запозданием «Золотая корона» возвращается в Таджикистан. Местный регулятор выдал сервису лицензию на пять лет.

В 2019 году российские платёжные сервисы приостановили работу в Таджикистане в связи с переходом на новую систему расчётов и процессинга через НБТ.

Western Union, Contact и «Юнистрим» вернулись уже к концу года. А «Золотая корона», у которой когда-то был 81% рынка, — только сейчас.

Вслед за ростом спроса и с большим запозданием «Золотая корона» возвращается в Таджикистан. Местный регулятор выдал сервису лицензию на пять лет.

В 2019 году российские платёжные сервисы приостановили работу в Таджикистане в связи с переходом на новую систему расчётов и процессинга через НБТ.

Western Union, Contact и «Юнистрим» вернулись уже к концу года. А «Золотая корона», у которой когда-то был 81% рынка, — только сейчас.

Над интеграцией криптовалют в жизнь простых людей работают и биржи, и крупные платёжные системы, и стартапы. Все они стремятся сделать технологию по-настоящему массовой, одно из популярных решений — криптокарты.

Мы периодически рассказываем об интересных запусках, а коллеги из red_mad_robot собрали полноценный гайд о продукте.

Быстро разобраться сможет любой желающий:

• Как работают криптокарты.

• Что нужно знать про дебетовые, кредитные и предоплаченные криптокарты.

• Чем полезны криптокарты в повседневной жизни.

• Какие риски нужно иметь в виду при использовании продукта.

Практика в основном зарубежная. В России легализация сферы пока буксует, а государство готовит к массовому запуску цифровой рубль.

Мы периодически рассказываем об интересных запусках, а коллеги из red_mad_robot собрали полноценный гайд о продукте.

Быстро разобраться сможет любой желающий:

• Как работают криптокарты.

• Что нужно знать про дебетовые, кредитные и предоплаченные криптокарты.

• Чем полезны криптокарты в повседневной жизни.

• Какие риски нужно иметь в виду при использовании продукта.

Практика в основном зарубежная. В России легализация сферы пока буксует, а государство готовит к массовому запуску цифровой рубль.

Как фичи цифрового сервиса помогают переводить клиентов на более дорогие тарифы: опыт Plum

Приложение Smart money Plum помогает снимать чувство вины за нежелательные, но приятные покупки — так называемые, guilty pleasure.

Пользователь может выбрать магазины и сумму для перечисления на сберегательный счёт — от £1 до 10. Каждый раз, когда человек совершает покупку в определённой торговой точке, деньги отправляются в копилку автоматически.

В числе партнёров 50 популярных ритейлеров — например, McDonald’s.

Помогая клиентам, Plum не забывает и о себе. Полезная фича доступна только клиентам с подпиской Plum Ultra — она стоит £4,99 в месяц.

Приложение Smart money Plum помогает снимать чувство вины за нежелательные, но приятные покупки — так называемые, guilty pleasure.

Пользователь может выбрать магазины и сумму для перечисления на сберегательный счёт — от £1 до 10. Каждый раз, когда человек совершает покупку в определённой торговой точке, деньги отправляются в копилку автоматически.

В числе партнёров 50 популярных ритейлеров — например, McDonald’s.

Помогая клиентам, Plum не забывает и о себе. Полезная фича доступна только клиентам с подпиской Plum Ultra — она стоит £4,99 в месяц.

Как ЦБ будет поддерживать малый и средний бизнес

В дорожной карте регулятора на ближайшие два года — комплекс мер по кредитованию, льготному финансированию,повышению финансовой грамотности и исследованиям сегмента. Об этом можно почитать в полной версии.

Инициативы в части цифровых технологий занимают скромное место

Регулятор реализует в основном свои интересы:

• Развитие дистанционного предоставления услуг с использованием Единой биометрической системы.

• Внедрение платформы «Знай своего клиента» в жизнь предпринимателей.

• Добавление услуг для МСП на финансовые платформы (проект «Маркетплейс»).

• Максимальный охват СБП.

Самое интересное — про инструменты фондового рынка для бизнеса

ЦБ обещает обеспечить доступ к финансированию с использованием инвестиционных платформ и через размещение облигаций.

В периоды нестабильности и высоких ставок альтернативные источники денег могут быть очень полезны бизнесу.

В дорожной карте регулятора на ближайшие два года — комплекс мер по кредитованию, льготному финансированию,повышению финансовой грамотности и исследованиям сегмента. Об этом можно почитать в полной версии.

Инициативы в части цифровых технологий занимают скромное место

Регулятор реализует в основном свои интересы:

• Развитие дистанционного предоставления услуг с использованием Единой биометрической системы.

• Внедрение платформы «Знай своего клиента» в жизнь предпринимателей.

• Добавление услуг для МСП на финансовые платформы (проект «Маркетплейс»).

• Максимальный охват СБП.

Самое интересное — про инструменты фондового рынка для бизнеса

ЦБ обещает обеспечить доступ к финансированию с использованием инвестиционных платформ и через размещение облигаций.

В периоды нестабильности и высоких ставок альтернативные источники денег могут быть очень полезны бизнесу.

«Сбер» массово переводит клиентов на мобильную версию интернет-банка. С понедельника работа всех устаревших приложений на смартфонах прекратится.

Что это значит для клиентов

Есть риск потерять онлайн-доступ к деньгам. Номера версий, которые перестанут работать, не уточняются — поэтому лучше перестраховаться.

Если у вас Android — разобраться с RuStore и установить актуальное приложение отуда.

Если у вас iPhone и есть возможность дойти до офиса «Сбера» — установить там с помощью специалистов актуальную версию приложения, которая будет работать.

Если офлайн-вариант не подходит — лучше заранее вспомнить пароль от интернет-банка или восстановить доступ. Для доступа из-за границы потребуются сертификаты безопасности — об этом тоже лучше позаботиться на выходных.

Что это значит для клиентов

Есть риск потерять онлайн-доступ к деньгам. Номера версий, которые перестанут работать, не уточняются — поэтому лучше перестраховаться.

Если у вас Android — разобраться с RuStore и установить актуальное приложение отуда.

Если у вас iPhone и есть возможность дойти до офиса «Сбера» — установить там с помощью специалистов актуальную версию приложения, которая будет работать.

Если офлайн-вариант не подходит — лучше заранее вспомнить пароль от интернет-банка или восстановить доступ. Для доступа из-за границы потребуются сертификаты безопасности — об этом тоже лучше позаботиться на выходных.

НСПК соберёт все выгоды для владельцев карт «Мир» и пользователей СБП на платформе лояльности. Информационный портал будет аккумулировать информацию о кэшбэке, скидках и акциях.

Почему не приложение — понятно: высокие риски удаления из зарубежных сторов. Поэтому к форме вопросов нет — веб так веб. Главное, чтобы была современная адаптация под мобильные браузеры. Хотя, «Привет, Мир!» пока отлично держится даже в AppStore.

Другой вопрос — насколько обоснованы затраты и принесёт ли реализация проекта реальную пользу людям и НСПК.

Чисто информационная история — это реализация интересов НСПК без заботы о клиентах. Причём сомнительного качества реализация — потому что не учитывая потребности клиентов, решить эффективно задачи бизнеса невозможно. А потребности эти сильно шире, чем «просто узнать».

Для управления кэшбэком карт есть «Привет, Мир!» — там и личный кабинет, и регистрация карт, и спецпредложения. Зачем понадобился ещё один портал — непонятно и никак не доносится в коммуникации НСПК.

Если ради СБП — то почему платформа позиционируется как совместная. Было бы логично разделить сервисы. Либо наоборот — доработать «Привет, Мир!», чтобы клиент в одном месте мог управлять всеми выгодами.

В официальных релизах ответов нет.

Почему не приложение — понятно: высокие риски удаления из зарубежных сторов. Поэтому к форме вопросов нет — веб так веб. Главное, чтобы была современная адаптация под мобильные браузеры. Хотя, «Привет, Мир!» пока отлично держится даже в AppStore.

Другой вопрос — насколько обоснованы затраты и принесёт ли реализация проекта реальную пользу людям и НСПК.

Чисто информационная история — это реализация интересов НСПК без заботы о клиентах. Причём сомнительного качества реализация — потому что не учитывая потребности клиентов, решить эффективно задачи бизнеса невозможно. А потребности эти сильно шире, чем «просто узнать».

Для управления кэшбэком карт есть «Привет, Мир!» — там и личный кабинет, и регистрация карт, и спецпредложения. Зачем понадобился ещё один портал — непонятно и никак не доносится в коммуникации НСПК.

Если ради СБП — то почему платформа позиционируется как совместная. Было бы логично разделить сервисы. Либо наоборот — доработать «Привет, Мир!», чтобы клиент в одном месте мог управлять всеми выгодами.

В официальных релизах ответов нет.

Отголоски конфликта Джека Ма и властей Китая дошли до Alibaba. Гигант электронной коммерции избавляется от доли в индийском финтехе Paytm.

Продажа 3,1% акций снижает долю Alibaba почти вдвое и происходит на фоне декабрьского решения Paytm одобрить выкуп акций на сумму $103 млн, чтобы смягчить слабый результат IPO.

Доля Alibaba была продана с дисконтом 7,3% к цене последнего закрытия — по цене 536,95 рупий за акцию. Насмотря на то, что в 2021 году IPO Paytm стало крупнейшим в Индии, к концу 2022 стоимость акций упала на 64%.

Акции Alibaba тоже пикируют уже второй год.

Продажа 3,1% акций снижает долю Alibaba почти вдвое и происходит на фоне декабрьского решения Paytm одобрить выкуп акций на сумму $103 млн, чтобы смягчить слабый результат IPO.

Доля Alibaba была продана с дисконтом 7,3% к цене последнего закрытия — по цене 536,95 рупий за акцию. Насмотря на то, что в 2021 году IPO Paytm стало крупнейшим в Индии, к концу 2022 стоимость акций упала на 64%.

Акции Alibaba тоже пикируют уже второй год.

У «Тинькофф» в последнее время проблема с коммуникацией негативных инфоповодов. И на этом его стали подлавливать другие банки. Месяц назад — «Сбер» с отчётностью. Теперь «Альфа» с процентами на остаток по счёту.

Что случилось

С 17 января (вторник) «Тинькофф» перестанет начислять проценты на остаток по счету пользователям без Tinkoff Pro, Tinkoff Premium или Tinkoff Private.

Буквально через пару часов после анонса новых условий «Альфа-Банк» пообещал повышенный процент на остаток без дополнительных условий.

Зачем платить больше

С точки зрения банковского бизнеса такое резкое изменение условий — это риск оттока ликвидности. Расчёт на то, что заморачиваться на вывод денег будут единицы, может себя не оправдать — всё-таки аудитория «Тинькофф» в большинстве своём современная и цифровая.

Другие выгоды — кроме процента на остаток — в коммуникации банка упоминаются вскользь, что больше похоже на оправдание. Фактически, клиентов поставили перед фактом и не подтолкнули к «правильному» решению.

Конечно, можно следом установить заградительные комиссии за вывод крупных сумм — но тогда негативный инфоповод быстро перерастёт в скандал. Желающие внести свой вклад найдутся.

Как минимум — можно действовать методами самого «Тинькофф» и возвращать комиссию, которую берет другой банк. Как максимум — раздуть историю до эпических размеров в публичном поле.

Правильная коммуникация могла бы изменить восприятие инфоповода. Например, качественное улучшение самой подписки и яркий акцент на развитии продукта.

Что случилось

С 17 января (вторник) «Тинькофф» перестанет начислять проценты на остаток по счету пользователям без Tinkoff Pro, Tinkoff Premium или Tinkoff Private.

Буквально через пару часов после анонса новых условий «Альфа-Банк» пообещал повышенный процент на остаток без дополнительных условий.

Зачем платить больше

С точки зрения банковского бизнеса такое резкое изменение условий — это риск оттока ликвидности. Расчёт на то, что заморачиваться на вывод денег будут единицы, может себя не оправдать — всё-таки аудитория «Тинькофф» в большинстве своём современная и цифровая.

Другие выгоды — кроме процента на остаток — в коммуникации банка упоминаются вскользь, что больше похоже на оправдание. Фактически, клиентов поставили перед фактом и не подтолкнули к «правильному» решению.

Конечно, можно следом установить заградительные комиссии за вывод крупных сумм — но тогда негативный инфоповод быстро перерастёт в скандал. Желающие внести свой вклад найдутся.

Как минимум — можно действовать методами самого «Тинькофф» и возвращать комиссию, которую берет другой банк. Как максимум — раздуть историю до эпических размеров в публичном поле.

Правильная коммуникация могла бы изменить восприятие инфоповода. Например, качественное улучшение самой подписки и яркий акцент на развитии продукта.