#TCSG #отчет

Общая выручка выросла на 21% и достигла 56,8 млрд руб. (в I квартале 2020 г. — 46,9 млрд руб.)

Чистая прибыль в I квартале 2021 г. увеличилась на 57% и составила 14,2 млрд руб. (в I квартале 2020 г. — 9,0 млрд руб.)

Совокупные активы клиентов Тинькофф Инвестиции превысили 415 млрд руб.

Доля направлений деятельности, не связанных с кредитованием, составила 43% от выручки и 24% от чистой прибыли Группы

Общее число клиентов достигло 14,8 млн (в I квартале 2020 г. — 10,8 млн)

Пресс-релиз

Общая выручка выросла на 21% и достигла 56,8 млрд руб. (в I квартале 2020 г. — 46,9 млрд руб.)

Чистая прибыль в I квартале 2021 г. увеличилась на 57% и составила 14,2 млрд руб. (в I квартале 2020 г. — 9,0 млрд руб.)

Совокупные активы клиентов Тинькофф Инвестиции превысили 415 млрд руб.

Доля направлений деятельности, не связанных с кредитованием, составила 43% от выручки и 24% от чистой прибыли Группы

Общее число клиентов достигло 14,8 млн (в I квартале 2020 г. — 10,8 млн)

Пресс-релиз

#TCSG

ЦБ РФ РАСШИРИЛ СПИСОК СИСТЕМНО ЗНАЧИМЫХ БАНКОВ ДО 13, ВКЛЮЧИЛ В СПИСОК "ТИНЬКОФФ" — ЦБ

ℹ️Это было в принципе ожидаемо. Можно сказать, что это уже давно сидит в цене.

ЦБ РФ РАСШИРИЛ СПИСОК СИСТЕМНО ЗНАЧИМЫХ БАНКОВ ДО 13, ВКЛЮЧИЛ В СПИСОК "ТИНЬКОФФ" — ЦБ

ℹ️Это было в принципе ожидаемо. Можно сказать, что это уже давно сидит в цене.

#TCSG

Среди потенциальных претендентов на покупку принадлежащей семейному трасту Олега Тинькова доли в TCS Group — Альфа-банк, Промсвязьбанк, АФК «Система» и «Яндекс». Об этом «Коммерсанту» рассказали источники на финансовом рынке.

🔥 По его данным, сумма сделки может составить $300 млн, что гораздо дешевле рыночной стоимости

Акции на этом проваливаются только сегодня на 8%

И в целом достигли значения 2000₽, что является уровнем, где я готов был добирать.

Вопрос. Покупать или нет?

Среди потенциальных претендентов на покупку принадлежащей семейному трасту Олега Тинькова доли в TCS Group — Альфа-банк, Промсвязьбанк, АФК «Система» и «Яндекс». Об этом «Коммерсанту» рассказали источники на финансовом рынке.

🔥 По его данным, сумма сделки может составить $300 млн, что гораздо дешевле рыночной стоимости

Акции на этом проваливаются только сегодня на 8%

И в целом достигли значения 2000₽, что является уровнем, где я готов был добирать.

Вопрос. Покупать или нет?

{kind=link}

#TCSG #отчет

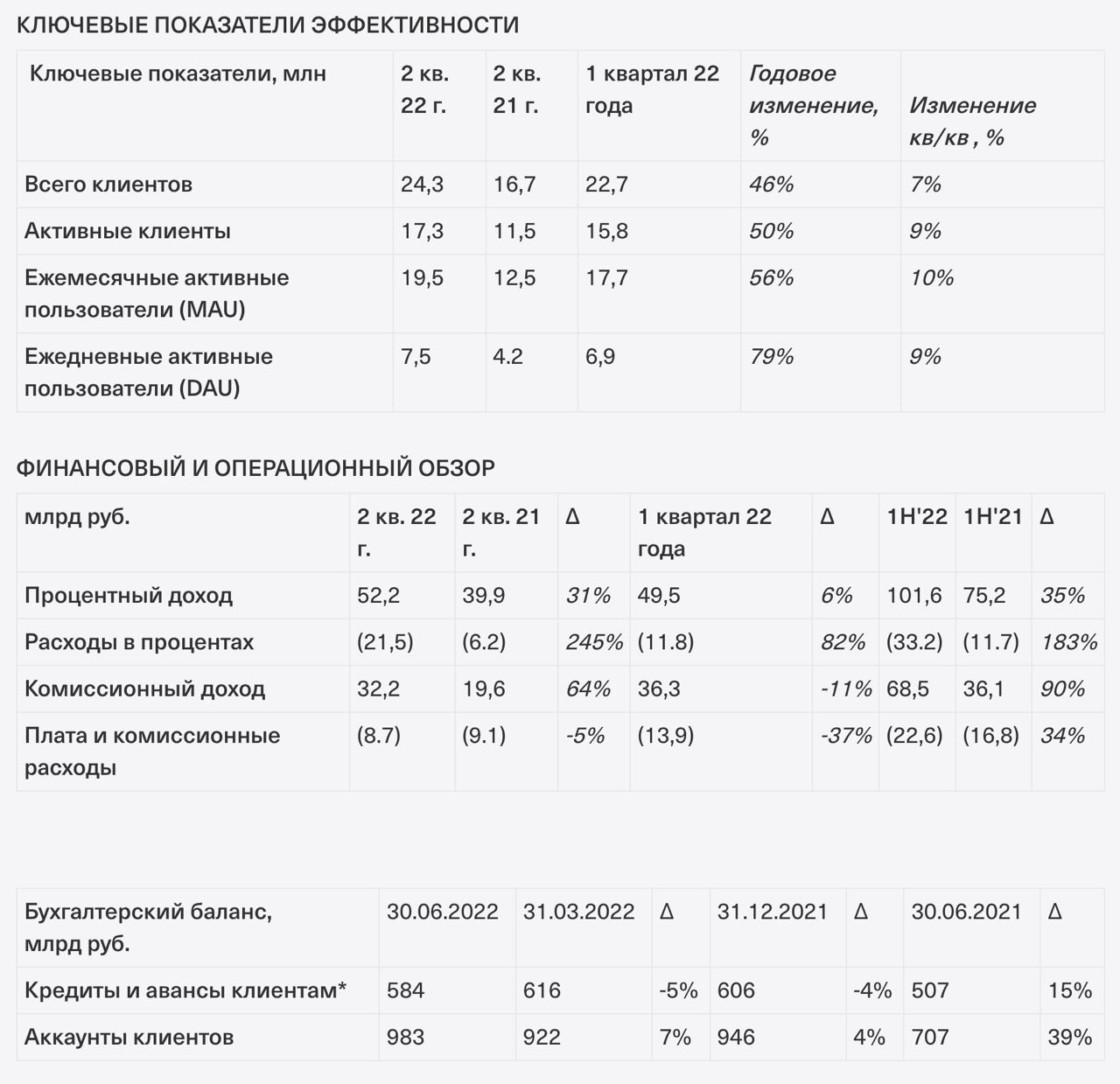

🟩Процентный доход увеличился на 31% в годовом исчислении благодаря продолжающемуся росту кредитного портфеля в основном во 2 пол. 21 г.

🟥Процентные расходы выросли на 245% по сравнению с аналогичным периодом прошлого года в связи с заметным увеличением стоимости заимствований.

🟥Во 2 квартале 2022 года чистая процентная маржа снизилась на однозначную цифру в процентных пунктах по сравнению с прошлым годом , в основном из-за роста стоимости финансирования.

🟦Группа продолжает выполнять свои обязательства перед держателями облигаций и намерена произвести купонные выплаты по двум своим непогашенным еврооблигациям в установленные сроки в сентябре в соответствии с регулятивной средой.

-----

Компания не стала публиковать полный отчет, а по большому счету предоставила просто пресс-релиз.

Акции группы снизились на 7% после публикации и в сети пошла копипаститься информация, что отчет плохой.

Но я не вижу в нем чего-то плохого. Во всяком случае хуже, чем было.

Да, чистая прибыль за полугодие достигла самого низкого уровня за последние 5 лет.

Но последние 5 лет так не ужесточали и ДКП.

Компания фиксирует резкий рост процентных расходов. Но при той ставке, что была во 2 кв. это нормально.

Было бы странно, если бы взлеа не было.

Важно то, что эти условия смягчаются.

Проще говоря, прибыль «съело» фондирование и «консервативный подход к резервам». И эти требования и условия ЦБ ослабил.

🟩Процентный доход увеличился на 31% в годовом исчислении благодаря продолжающемуся росту кредитного портфеля в основном во 2 пол. 21 г.

🟥Процентные расходы выросли на 245% по сравнению с аналогичным периодом прошлого года в связи с заметным увеличением стоимости заимствований.

🟥Во 2 квартале 2022 года чистая процентная маржа снизилась на однозначную цифру в процентных пунктах по сравнению с прошлым годом , в основном из-за роста стоимости финансирования.

🟦Группа продолжает выполнять свои обязательства перед держателями облигаций и намерена произвести купонные выплаты по двум своим непогашенным еврооблигациям в установленные сроки в сентябре в соответствии с регулятивной средой.

-----

Компания не стала публиковать полный отчет, а по большому счету предоставила просто пресс-релиз.

Акции группы снизились на 7% после публикации и в сети пошла копипаститься информация, что отчет плохой.

Но я не вижу в нем чего-то плохого. Во всяком случае хуже, чем было.

Да, чистая прибыль за полугодие достигла самого низкого уровня за последние 5 лет.

Но последние 5 лет так не ужесточали и ДКП.

Компания фиксирует резкий рост процентных расходов. Но при той ставке, что была во 2 кв. это нормально.

Было бы странно, если бы взлеа не было.

Важно то, что эти условия смягчаются.

Проще говоря, прибыль «съело» фондирование и «консервативный подход к резервам». И эти требования и условия ЦБ ослабил.

{kind=link}

Сегодня можно понаблюдать за:

🇬🇧 09:00 Инфляция в Англии

🛢 17:30 Запасы нефти от Минэнерго США

🇺🇸 21:00 Публикация протокола FOMC ФРС США

Есть и отчеты:

и китайцы еще…

Часов в 9:00 пробежимся по спекулятивным идеям в группе Inside.

Ну и я готовлю материалы на пятничный прямой эфир. Так что освобождайте время на 26 мая 16:00 МСК

Please open Telegram to view this post

VIEW IN TELEGRAM

#TCSG #отчет

📝 Тинокоф Отчет за 1 кв. 2023 года

🔼 Чистая прибыль составила ₽16,2 млрд, увеличившись в 11 раз по сравнению с ₽1,4 млрд в предыдущем году.

Сильно прибавили, ожидаемо, процентные доходы. Они составили ₽46,9 млрд. Это прирост на 28% кв./кв.

Комиссионный доход намного скромнее ₽16,4 млрд. и это на 20% чем в 1 кв.2022 года. (но это снижение в значительной степени объясняется высоким базовым эффектом 1 квартала 22 года. За исключением эффекта дохода от комиссии за валютные транзакции, чистые сборы и комиссионный доход привели к росту на 36% по сравнению с аналогичным периодом прошлого года)

⚡️ В первом квартале 23 года некредитная выручка составляла 51% от выручки Группы и 58% прибыли Группы до налогообложения.

Сильно прибавили, ожидаемо, процентные доходы. Они составили ₽46,9 млрд. Это прирост на 28% кв./кв.

Комиссионный доход намного скромнее ₽16,4 млрд. и это на 20% чем в 1 кв.2022 года. (но это снижение в значительной степени объясняется высоким базовым эффектом 1 квартала 22 года. За исключением эффекта дохода от комиссии за валютные транзакции, чистые сборы и комиссионный доход привели к росту на 36% по сравнению с аналогичным периодом прошлого года)

Please open Telegram to view this post

VIEW IN TELEGRAM