#RASP #отчетность

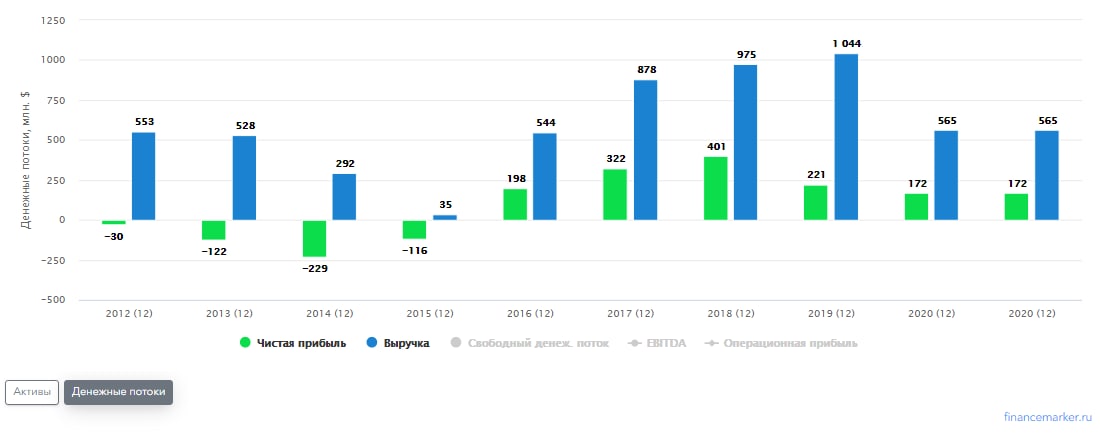

В 2020 году выручка составила 619 млн. долл. США, что на 38% ниже, чем в 2019 году

#приобретение

30 декабря 2020 года Распадская приобрела 100% долю в Южкузбассугле у ЕВРАЗ НТМК,

компании под общим контролем, за денежное вознаграждение в размере 67,7 млрд. руб (около 920

млн. долл. США на дату приобретения).

#перспективы

Сделка является важным шагом в укреплении положения Распадской в качестве ведущего

российского производителя коксующегося угля. Более высокие объемы производства и

диверсификация объединенной компании, а также технические квалификации сотрудников

Южкузбассугля стали важной опорой при дальнейшем создании стоимости для акционеров

Распадской.

#обязательства

По состоянию на 31 декабря 2020 года сумма покупки в размере 917 млн. долл. США оставалась

неоплаченной. Данная сумма подлежит уплате в течении шести месяцев с момента приобретения,

Группа несет процентные расходы в размере 4,25% годовых по данному обязательству.

#реализация

Общий объем реализации угольной продукции снизился на 9% относительно 2019 года и составил 8,9 млн

тонн. Снижение продаж в основном было вызвано уменьшением использования рядового угля на

обогатительных фабриках ЕВРАЗа (Южкузбассуголь).

При этом суммарный объем реализации угольного

концентрата вырос на 5% год к году.

#выручка

Выручка от реализации угольной продукции, приведенная к общим условиям поставки (FCA

Междуреченск) в 2020 году снизилась на 377 млн. долл. США или на 38% к 2019 году из-за снижения цен

(FCA) в среднем на 41%, а так же за счет общего снижения объема продаж на 9% к аналогичному периоду

прошлого года.

#дивиденды

Совет директоров принял решение рекомендовать выплату дивидендов за 2020 год в размере 5,7 руб. на акцию.

Пресс-релиз

Отчет

Итак, что мы имеем.

Объем реализации угля снизился на 9%

Выручка от его продажи снизилась на 38%

Основной причиной этого провала называют пандемию. Из-за неё снизился спрос на уголь, да и цена самого угля упала.

В принципе, вполне реально.

В факторы роста можно записать, покупку Южкузбассуголь. С ним можно нарастить и диверсифицировать бизнес. Но расплачиваться будут за эту покупку, еще полгода. И к тому же будет ли спрос на такую кучу угля?

В России то может и будет. А в Европе?

Считаю, что акции компании великоваты для текущего положения дел.

В 2020 году выручка составила 619 млн. долл. США, что на 38% ниже, чем в 2019 году

#приобретение

30 декабря 2020 года Распадская приобрела 100% долю в Южкузбассугле у ЕВРАЗ НТМК,

компании под общим контролем, за денежное вознаграждение в размере 67,7 млрд. руб (около 920

млн. долл. США на дату приобретения).

#перспективы

Сделка является важным шагом в укреплении положения Распадской в качестве ведущего

российского производителя коксующегося угля. Более высокие объемы производства и

диверсификация объединенной компании, а также технические квалификации сотрудников

Южкузбассугля стали важной опорой при дальнейшем создании стоимости для акционеров

Распадской.

#обязательства

По состоянию на 31 декабря 2020 года сумма покупки в размере 917 млн. долл. США оставалась

неоплаченной. Данная сумма подлежит уплате в течении шести месяцев с момента приобретения,

Группа несет процентные расходы в размере 4,25% годовых по данному обязательству.

#реализация

Общий объем реализации угольной продукции снизился на 9% относительно 2019 года и составил 8,9 млн

тонн. Снижение продаж в основном было вызвано уменьшением использования рядового угля на

обогатительных фабриках ЕВРАЗа (Южкузбассуголь).

При этом суммарный объем реализации угольного

концентрата вырос на 5% год к году.

#выручка

Выручка от реализации угольной продукции, приведенная к общим условиям поставки (FCA

Междуреченск) в 2020 году снизилась на 377 млн. долл. США или на 38% к 2019 году из-за снижения цен

(FCA) в среднем на 41%, а так же за счет общего снижения объема продаж на 9% к аналогичному периоду

прошлого года.

#дивиденды

Совет директоров принял решение рекомендовать выплату дивидендов за 2020 год в размере 5,7 руб. на акцию.

Пресс-релиз

Отчет

Итак, что мы имеем.

Объем реализации угля снизился на 9%

Выручка от его продажи снизилась на 38%

Основной причиной этого провала называют пандемию. Из-за неё снизился спрос на уголь, да и цена самого угля упала.

В принципе, вполне реально.

В факторы роста можно записать, покупку Южкузбассуголь. С ним можно нарастить и диверсифицировать бизнес. Но расплачиваться будут за эту покупку, еще полгода. И к тому же будет ли спрос на такую кучу угля?

В России то может и будет. А в Европе?

Считаю, что акции компании великоваты для текущего положения дел.

{kind=link}

#RASP

Cовет директоров Evraz, которой принадлежит более 90% компании, одобрил дальнейшую проработку потенциального выделения угольного бизнеса в отдельную структуру на базе «Распадской».

В настоящее время не может быть уверенности в том, что Потенциальное выделение бизнеса состоится, Совет директоров продолжит информировать акционеров о статусе рассмотрения вопроса.

ЕВРАЗ нацелен на максимизацию стоимости для акционеров, и Совет директоров считает, что потенциальное выделение «Распадской» может создать значительную долгосрочную стоимость для обеих компаний, поскольку позволит каждой из них достигать собственных стратегических целей, целей по распределению капитала и целей в области устойчивого развития (ESG).

Пресс-релиз

Cовет директоров Evraz, которой принадлежит более 90% компании, одобрил дальнейшую проработку потенциального выделения угольного бизнеса в отдельную структуру на базе «Распадской».

В настоящее время не может быть уверенности в том, что Потенциальное выделение бизнеса состоится, Совет директоров продолжит информировать акционеров о статусе рассмотрения вопроса.

ЕВРАЗ нацелен на максимизацию стоимости для акционеров, и Совет директоров считает, что потенциальное выделение «Распадской» может создать значительную долгосрочную стоимость для обеих компаний, поскольку позволит каждой из них достигать собственных стратегических целей, целей по распределению капитала и целей в области устойчивого развития (ESG).

Пресс-релиз

#RASP #отчетность

В 1-м квартале 2021 года суммарная добыча по всем предприятиям Компании составила

6,5 млн тонн. Увеличение добычи составило 8% кв/кв

Отчет

В 1-м квартале 2021 года суммарная добыча по всем предприятиям Компании составила

6,5 млн тонн. Увеличение добычи составило 8% кв/кв

Отчет

#RASP

Акции Распадской вчера дали почти 13%

Причем без корпоративных новостей. Хотя есть мнение, что это может быть связано с непубличными новостями по выделению угольного бизнеса из состава Evraz. Новости о выделении нам были известны еще в начале года, а подтвердились они весной.

Если это так, то все не публичное скоро станет публичным. Я бы держал. Только у меня нет. Но... это попровимо.

Акции Распадской вчера дали почти 13%

Причем без корпоративных новостей. Хотя есть мнение, что это может быть связано с непубличными новостями по выделению угольного бизнеса из состава Evraz. Новости о выделении нам были известны еще в начале года, а подтвердились они весной.

Если это так, то все не публичное скоро станет публичным. Я бы держал. Только у меня нет. Но... это попровимо.

{kind=link}

#RASP #отчет

За первое полугодие 2021 года

✅ Выручка - 683 млн.$ рост на 105%

✅ Прибыль за период - 181 млн.$ рост на 74%

✅ Прибыль на акцию - 0,27$ (1П 2020 года - 0,15$)

ОТЧЕТ

❗️Ну и самое главное, Совет директоров принял решение рекомендовать выплату дивидендов за первое полугодие 2021

года в размере 23,0 руб. на акцию.

ℹ️ Это значит, что если вы купили акции Распадской по цене по 254,96 руб., то текущая дивидендная доходность может составить около 9%.

*️⃣ Кроме этого, совет директоров "Распадской" одобрил новую дивидендную политику.

🔤 "Распадская" намерена выплачивать дивидендами не менее 50% свободного денежного потока, если соотношение чистого долга к EBITDA превысит 1х.

Окончательно решение по выплате дивидендов будет принято на собрании акционеров, которое состоится 23 сентября 2021 г.

❗️Главный вопрос. Стоит ли брать акцию сейчас? Предлагаю высказаться на этот счет вам в обсуждениях.

За первое полугодие 2021 года

✅ Выручка - 683 млн.$ рост на 105%

✅ Прибыль за период - 181 млн.$ рост на 74%

✅ Прибыль на акцию - 0,27$ (1П 2020 года - 0,15$)

ОТЧЕТ

❗️Ну и самое главное, Совет директоров принял решение рекомендовать выплату дивидендов за первое полугодие 2021

года в размере 23,0 руб. на акцию.

ℹ️ Это значит, что если вы купили акции Распадской по цене по 254,96 руб., то текущая дивидендная доходность может составить около 9%.

*️⃣ Кроме этого, совет директоров "Распадской" одобрил новую дивидендную политику.

🔤 "Распадская" намерена выплачивать дивидендами не менее 50% свободного денежного потока, если соотношение чистого долга к EBITDA превысит 1х.

Окончательно решение по выплате дивидендов будет принято на собрании акционеров, которое состоится 23 сентября 2021 г.

❗️Главный вопрос. Стоит ли брать акцию сейчас? Предлагаю высказаться на этот счет вам в обсуждениях.

Доброе утро.

Сегодня важный день.

Сегодня ЕЦБ примет решение по ставке в 16:15

А в 16:45 состоится пресс-конференция Кристин Лагард. Она расскажет нам об изменениях в политики ЕЦБ.

Корпоративные события:

📊 Совкомфлот #FLOT О предварительных рекомендациях по размеру дивидендов за 2022 г

📊 Отчет #VKCO Финансовые результаты за 4 КВ 2022 г

📊 Отчет #POLY Предварительные финансовые результаты за 2022 г

📊 Отчет #RASP Финансовые результаты за 2022 год

———

Я в отпуске, так что события полноценно освещать не смогу. Не теряйте.

Сегодня важный день.

Сегодня ЕЦБ примет решение по ставке в 16:15

А в 16:45 состоится пресс-конференция Кристин Лагард. Она расскажет нам об изменениях в политики ЕЦБ.

Корпоративные события:

📊 Совкомфлот #FLOT О предварительных рекомендациях по размеру дивидендов за 2022 г

📊 Отчет #VKCO Финансовые результаты за 4 КВ 2022 г

📊 Отчет #POLY Предварительные финансовые результаты за 2022 г

📊 Отчет #RASP Финансовые результаты за 2022 год

———

Я в отпуске, так что события полноценно освещать не смогу. Не теряйте.

Доброе утро!

Сегодня ждем.

16:00 Инфляция в Германии

🟢 Обращение президента к собранию. (Есть небольшая вероятность интересного экономического блока)

Корпоративные события:

#RASP СД примет решение по дивидендам за 2023г

PLZL Производственные и финансовые результаты за 2п и 12 мес 2023г

#HPE Hewlett Packard Enterprise Co отчет Q4 2023

#PZZA Papa John's International Inc отчет Q4 2023

Сегодня ждем.

16:00 Инфляция в Германии

Корпоративные события:

#RASP СД примет решение по дивидендам за 2023г

PLZL Производственные и финансовые результаты за 2п и 12 мес 2023г

#HPE Hewlett Packard Enterprise Co отчет Q4 2023

#PZZA Papa John's International Inc отчет Q4 2023

Please open Telegram to view this post

VIEW IN TELEGRAM

#RASP

Распадская МСФО 2023г

• Выручка 184,8 млрд руб (-4,8% г/г)

• Чистая прибыль 34,61 млрд руб (годом ранее 58,8 млрд руб)

Распадская МСФО 2023г

• Выручка 184,8 млрд руб (-4,8% г/г)

• Чистая прибыль 34,61 млрд руб (годом ранее 58,8 млрд руб)