Посмотрим на отчеты повнимательнее. Совокупный долг компании превышает ее продажи за прошлый год. Это неприятная новость. Представим себе на минутку мировой финансовый кризис, резкий рост ставок по кредитам и все в таком духе. Компания с такими долгами будет в очень затруднительном положении. Оборотный капитал компании — отрицательный (долгов больше, чем активов). Все куплено, продано, еще раз куплено, и еще раз продано, но уже дороже. Выходит, я покупаю мешок с долгами по привлекательной цене. А как выросла выручка на акцию за последние десять лет? Она снизилась на 43%!

Будущее P/E — 9, а текущее — 19. Выходит, рынок ждет, что выручка за Q4 2020 будет очень хорошей. Но у меня уже нет того энтузиазма для покупки, что был вначале. Если все учесть, то ожидаемая доходность на такую инвестицию (это уже с учетом дивидендов) — минус 5.5%. Но почему минус? Что я просмотрел?

Будущее P/E — 9, а текущее — 19. Выходит, рынок ждет, что выручка за Q4 2020 будет очень хорошей. Но у меня уже нет того энтузиазма для покупки, что был вначале. Если все учесть, то ожидаемая доходность на такую инвестицию (это уже с учетом дивидендов) — минус 5.5%. Но почему минус? Что я просмотрел?

Напомню, компания — дивидендный аристократ. Руководство год за годом решает платить все больше и больше дивидендов своим акционерам. Благодаря своему статусу, ее любят многие инвесторы, кто рассчитывает на дивиденды. Ее отслеживают многие индексы. Благодаря всему этому, она также входит во множество ETF. Но какой смысл руководству компании в статусе "дивидендного аристократа". Во-первых, это просто такое красивое название, но никаких там голубых кровей нет. А во-вторых, смотрим на последнюю строчку — это количество акций в обращении (в миллионах штук). AT&T пользуется своим статусом и за 10 лет к своим 5.9 миллиарда акций допечатала еще 2 миллиарда. Может быть поэтому цена на акции 10 лет назад была даже немного выше текущей цены? Акций-то больше стало. И это очень неприятно — доля акционеров постоянно размывается, и одни только дивиденды могут и не оправдать постоянно снижающуюся цену на акцию.

Вывод: ждем отчета за 4-ый квартал. Если P/E и правда станет 9, при этом див. доходность сохранится на уровне 7%... то посмотрим еще раз.

Отличное видео, где обсуждаются инвестиции под необычным углом. Такую классификацию я нигде еще не видел https://youtu.be/eoO-u2AasSY

В своем анализе я совмещаю все три типа данных. Верным путем идем.

В своем анализе я совмещаю все три типа данных. Верным путем идем.

YouTube

Инвестиции для новичков. Данные.

Стань членом ХИК на бусти! Ищи информацию в нашей телеге

Большая благодарность кофейне Cannibal Coffee.

Адрес: г. Москва, ул. Большая Якиманка, 25

00:00 - Начало

02:01 - Данные - исчисляемые и неисчислимые

02:46 - Исчислимые данные - цена

06:53 - Три Постулата…

Большая благодарность кофейне Cannibal Coffee.

Адрес: г. Москва, ул. Большая Якиманка, 25

00:00 - Начало

02:01 - Данные - исчисляемые и неисчислимые

02:46 - Исчислимые данные - цена

06:53 - Три Постулата…

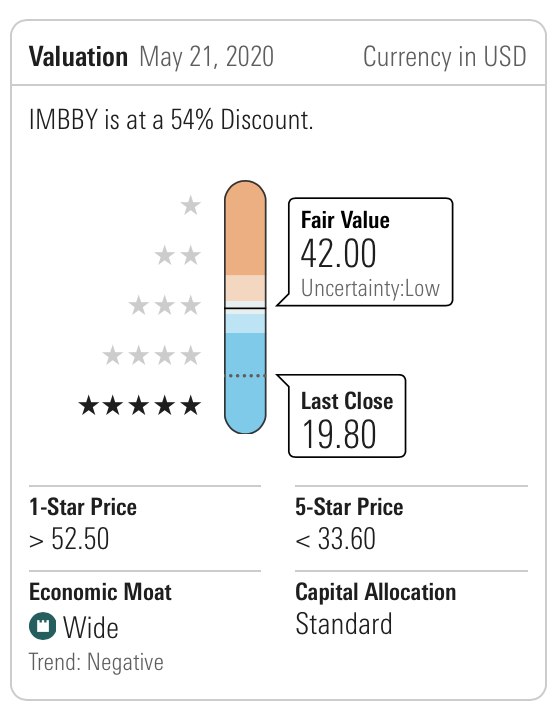

Я искал кандидатов для инвестиций, чтобы увеличить дивидендную доходность, и нашел интересную компанию -- Imperial Brands. Если не считать китайцев, они являются четвертым по величине в мире экспортером табачных изделий. Продает свои катализаторы рака в 160 странах мира. Аналитики Morningstar считают, что цены на компанию сейчас неадекватно занижены, и "надо подумать, а может даже и брать". По их подсчетам, сейчас дивидендная доходность акций компании около 9.22%.

{kind=link}

{kind=link}

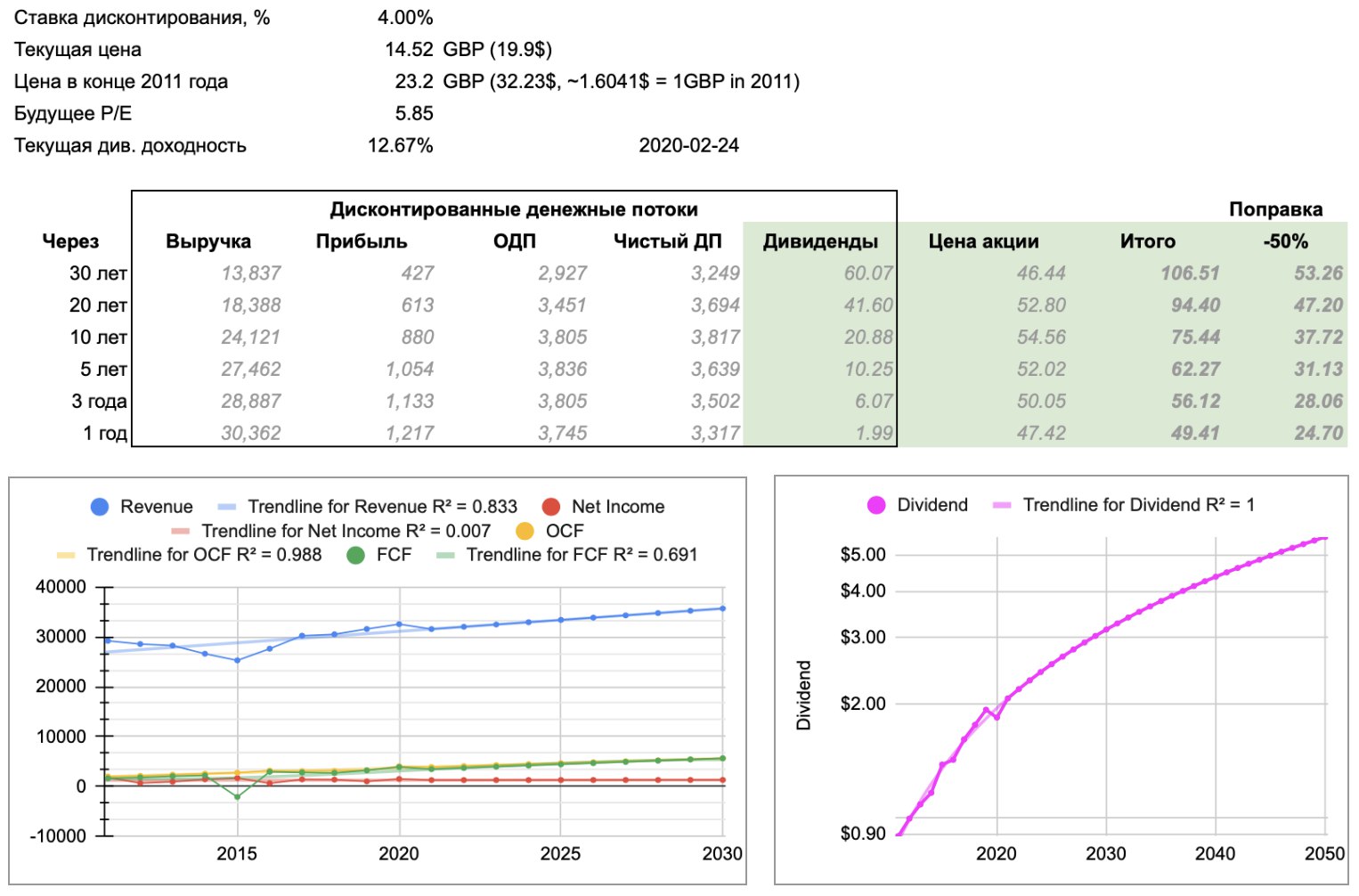

На одних только дивидендах я окупаю свои инвестиции за 7-10 лет, а если еще и цена вернется к адекватным значениям, то и за год или три года. Будущее P/E в районе 6, в то время как историческое среднее значение -- 15. Но есть и странность в финансовых отчетах. Например, уровень выплат дивидендов несколько лет превышает прибыли компании, а это нездоровая практика. Но в целом, финансовые отчеты "норм".

{kind=link}

Другие способы подсчета "справедливой стоимости" тоже указывают на низкую оценку рынком.

{kind=link}

Из "не ОК": объем выручки, приходящейся на одну акцию, не растет уже с 2009-го. Денежные потоки остаются стабильными. При этом цена на акцию всегда более-менее согласовывалась с объемом выручки. С 2018-го началось затяжное падение цены на акцию, при этом дивидендные выплаты оставались прежними или даже повышались, что на сегодняшний приводит к див. доходности в диапазоне 9-12%. Это очень-очень крутой показатель.

{kind=link}

Более пристальная проверка финансовой отчетности выявляет еще «косяк»: долг (но при текущих ставках это вообще не проблема). В целом, отдача от инвестиций в такие акции будет для меня в районе 10% годовых.

{kind=link}

Еще один мелкий косячок: в годовых отчетах компании много инфографики, фотографий, всяких ненужных украшательств. Часто это сигнал, что нам хотят что-то "впарить". Мне милее простой сухой текст, безо всяких там звездочек, сносочек, серых шрифтиков. Текст и таблицы, дальше сами разберемся.

{kind=link}

Я бы купил акции этой компании, но не буду. Мне не нравится сам бизнес компании. Они делают миллиарды на здоровьи других людей, и эксплуатируют их зависимость. При этом цинично пишут в годовом отчете, что первая ценность для них -- здоровье потребителей. Я не хотел бы чтобы эта компания в принципе существовала, и радости от ее процветания у меня не будет, даже за хорошие дивиденды. Поэтому, несмотря на все хорошее, увы и ах.

Вредный инвестор Назар сокрушается о результатах работы AT&T за 2020-ый год. Компания сработала в минус. Не зря сомнения меня одолевали.

В 2018-ом AT&T купили Warnermedia за 85 миллиардов долларов. А через три года...

... продает его за 43 миллиарда. Умеют менеджеры AT&T деньги считать 😂 Какое счастье, что я не акционер этого теперь уже совсем неинтересного оператора связи