Как показывает статистика ЦБ, мнения о скором отказе от наличных не совсем обоснованы.

Количество наличных денег в обращении год от года растет или остается на прежнем уровне

Да, несомненно, развитие безналичных платежей будет продолжаться, особенно, в крупных городах, но в ближайшие 15-20 лет в общем объеме наличные останутся основным средством оплаты покупок в ритейле. Это подтверждает также и статистика европейский стран.

В настоящий момент в России порядка 80% операций в розничной торговле проводятся за наличный расчет.

Мы наблюдаем, что набирают популярность сервисы типа Apple Pay, Samsung Pay и подобные, однако на отечественном рынке по-прежнему господствует наличный оборот денежных средств, и есть все основания полагать, что этот тренд сохранится надолго.

Ситуация отличается только по Москве, Санкт-Петербургу и еще нескольким крупным городам.

В этих регионах есть сети с соотношением «нал/безнал» 50% на 50%, порой даже 60% (безнал) на 40% (нал).

Но в других регионах ситуация противоположная.

В среднем масса наличных денег увеличивается на 7-8% год от года, причем эта тенденция наблюдается не только в России, но и во всем мире. В итоге, хотя процента безналичных операция растет, динамики к уменьшению массы наличных нет.

Надо понимать, что безналичный эквайринг в среднем в 10 раз дороже обработки наличных. Этот фактор, достаточной серьезный, сдерживает развитие безналичных платежей.

Я встречал случаи, когда ритейлеры задумываются над тем, как уменьшить долю безналичных платежей или хотя бы удерживать ее на прежнем уровне. Их потери на безнале порядке 1-2% от оборота, что весьма ощутимо, если оборот миллиардный (Сергей Барсуков, Profindustry)

#нал #безнал #эквайринг #ритейл

@ofd24

Количество наличных денег в обращении год от года растет или остается на прежнем уровне

Да, несомненно, развитие безналичных платежей будет продолжаться, особенно, в крупных городах, но в ближайшие 15-20 лет в общем объеме наличные останутся основным средством оплаты покупок в ритейле. Это подтверждает также и статистика европейский стран.

В настоящий момент в России порядка 80% операций в розничной торговле проводятся за наличный расчет.

Мы наблюдаем, что набирают популярность сервисы типа Apple Pay, Samsung Pay и подобные, однако на отечественном рынке по-прежнему господствует наличный оборот денежных средств, и есть все основания полагать, что этот тренд сохранится надолго.

Ситуация отличается только по Москве, Санкт-Петербургу и еще нескольким крупным городам.

В этих регионах есть сети с соотношением «нал/безнал» 50% на 50%, порой даже 60% (безнал) на 40% (нал).

Но в других регионах ситуация противоположная.

В среднем масса наличных денег увеличивается на 7-8% год от года, причем эта тенденция наблюдается не только в России, но и во всем мире. В итоге, хотя процента безналичных операция растет, динамики к уменьшению массы наличных нет.

Надо понимать, что безналичный эквайринг в среднем в 10 раз дороже обработки наличных. Этот фактор, достаточной серьезный, сдерживает развитие безналичных платежей.

Я встречал случаи, когда ритейлеры задумываются над тем, как уменьшить долю безналичных платежей или хотя бы удерживать ее на прежнем уровне. Их потери на безнале порядке 1-2% от оборота, что весьма ощутимо, если оборот миллиардный (Сергей Барсуков, Profindustry)

#нал #безнал #эквайринг #ритейл

@ofd24

{kind=link}

Forwarded from OFD24 | ККТ, Маркировка, ЕГАИС, Меркурий, Честный ЗНАК, ДМДК, СБП, ЦТО, ОФД, 1С (mystatisticbot)

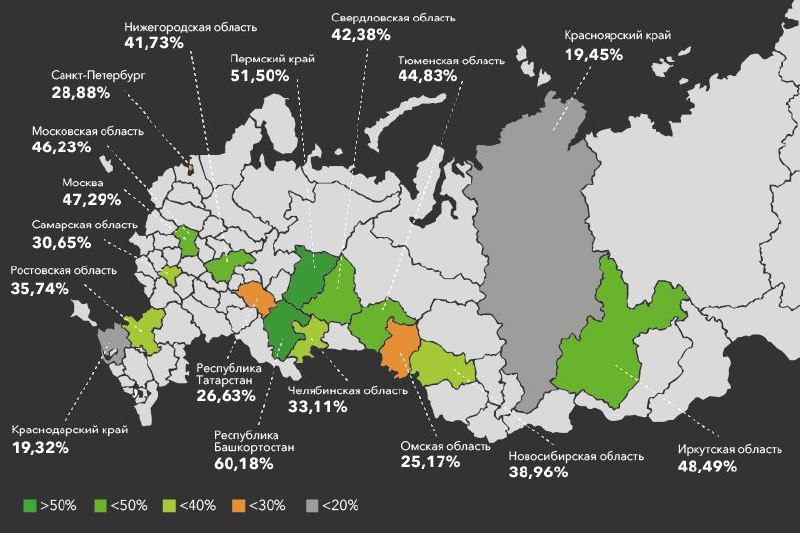

В каких регионах Российской Федерации все еще существуют трудности с принятием карт?

Исследование «Потока» показало, что по состоянию на март 2017 года в России лишь 39,5 процента компаний принимают к оплате карты.

Стоит отметить, что за год этот показатель вырос на четверть, годом ранее он составлял 32,24 процента.

Эксперты заявили, что из-за отсутствия передовых технологий и возможности оплатить картой компании теряют порядка 20 процентов от возможных платежей. Более подвержены потерям из-за отсутствия безналичного расчета компании из сферы питания.

На графике показано, в каких регионах РФ принимаются платежи по картам (по данным smebanking.club).

#карты #безнал #регионы #рф

@ofd24

Исследование «Потока» показало, что по состоянию на март 2017 года в России лишь 39,5 процента компаний принимают к оплате карты.

Стоит отметить, что за год этот показатель вырос на четверть, годом ранее он составлял 32,24 процента.

Эксперты заявили, что из-за отсутствия передовых технологий и возможности оплатить картой компании теряют порядка 20 процентов от возможных платежей. Более подвержены потерям из-за отсутствия безналичного расчета компании из сферы питания.

На графике показано, в каких регионах РФ принимаются платежи по картам (по данным smebanking.club).

#карты #безнал #регионы #рф

@ofd24

{kind=link}

Forwarded from OFD24 | ККТ, Маркировка, ЕГАИС, Меркурий, Честный ЗНАК, ДМДК, СБП, ЦТО, ОФД, 1С (mystatisticbot)

В магазинах и ресторанах перестают принимать оплату по карте. Все дело в зарплате сотрудников

Представители сферы услуг в Екатеринбурге отказываются от безналичных расчетов, ссылаясь на нерабочие терминалы или заманивая клиентов скидками в обмен на наличные.

Среди главных причин — уход от налогов и банковских комиссий.

Московские заведения давно практикуют наличные расчеты.

Средний чек в столичных точках общепита при оплате картой, по данным августовской статистики оператора фискальных данных «Платформа ОФД», на 20-30 рублей ниже, чем при расчете наличными.

Оплата картой всегда проходит через кассовое оборудование, теряя хоть и незначительный, но все же процент на банковской комиссии, а наличные можно провести вне кассы.

Желание бизнеса не терять выручку вполне понятно, и Екатеринбург в этом плане не исключение. В начале сентября за работу без применения контрольно-кассовой техники налоговая оштрафовала владелицу студии красоты «Рапунцель» Юлию Куманяеву.

Клиенты Toni& Guy рассказывают, что в салоне предлагают незначительные скидки на услуги в случае оплаты наличкой.

«Когда расплачиваешься по безналу, всегда получаешь чек, но не припомню, чтобы его выдавали после расчета наличными», — рассказала «Моментам» одна из посетительниц салона на условиях анонимности.

Постоянные гости сети узбекских ресторанов «Нигора» жалуются, что довольно часто слышат от сотрудников заведений просьбы расплатиться за ужин наличными.

Обоснование простое — не работают терминалы.

Предложить наличный расчет в ресторанах с низким и средним чеком — стало привычным делом.

«Я замечал, что накануне авансов или зарплат в одном известном заведении Екатеринбурга не принимают расчет по картам, очевидно, собирают нужную сумму, чтобы рассчитаться с сотрудниками. Из-за онлайн-касс все оплаты проходят через налоговую, а значит, любой приход денег будет облагаться подоходным налогом, отсюда стремление к серым кассам, — рассказывает „Моментам“ источник из гастросферы.

— Если раньше подобными махинациями занимался сотрудник, желавший положить деньги в карман, то теперь этим целенаправленно занимается сам владелец бизнеса».

Официант со стажем вспоминает случай, когда в одном из известных в городе ресторанов гостей поощряли 5-процентной скидкой за расчет наличными, а некоторые кофейни готовы сделать скидку в 25% при заказе кофе на вынос без оплаты картой.

«Зачастую работники получают большую часть своей зарплаты именно наличными. Таким образом они становятся заинтересованными в том, чтобы клиент не использовал пластиковую карточку, — рассказывает „Моментам“ экс-сотрудник одного из мультибрендовых магазинов премиум сегмента.

— Я сам сталкивался с такой системой „мотивации“. Нередко, приходилось обманывать клиента, говоря ему, что терминал барахлит, подсказывал адреса ближайших банкоматов, сопровождал до них, понимая, что я получу зарплату только тогда, когда в магазине накопится достаточная сумма наличными, чтобы ее могли получить все сотрудники».

Киоски с овощами, мелкие шашлычные и пивные лавки, которые не используют терминалы, ведь их бизнесу это совсем не выгодно, дают современному потребителю номер карты, на которую можно перевести деньги, лишь бы не терять свои кровные.

«Сейчас все уклоняются от лишней банковской комиссии, которая может достигать двух, а то и выше процентов, которые улетают в никуда», — признается владелец одного из ресторанов Екатеринбурга.

Статусные заведения, которые боятся потерять клиентов, никогда не отправят гостя до ближайшего банкомата

По словам экономиста Виталия Калугина, такое поведение бизнеса укладывается в экономическую логику любого малого предпринимателя.

«Налоги и комиссии — тоже имеют значение, но скорее второстепенное. Просто наличными проще манипулировать, — говорит эксперт.

— У малого бизнеса могут быть незарегистрированные в законном порядке поставщики, разного рода расчеты проще производить, имея на руках живые деньги» (momenty).

#общепит #нал #безнал #обнал #касса

@ofd24

Представители сферы услуг в Екатеринбурге отказываются от безналичных расчетов, ссылаясь на нерабочие терминалы или заманивая клиентов скидками в обмен на наличные.

Среди главных причин — уход от налогов и банковских комиссий.

Московские заведения давно практикуют наличные расчеты.

Средний чек в столичных точках общепита при оплате картой, по данным августовской статистики оператора фискальных данных «Платформа ОФД», на 20-30 рублей ниже, чем при расчете наличными.

Оплата картой всегда проходит через кассовое оборудование, теряя хоть и незначительный, но все же процент на банковской комиссии, а наличные можно провести вне кассы.

Желание бизнеса не терять выручку вполне понятно, и Екатеринбург в этом плане не исключение. В начале сентября за работу без применения контрольно-кассовой техники налоговая оштрафовала владелицу студии красоты «Рапунцель» Юлию Куманяеву.

Клиенты Toni& Guy рассказывают, что в салоне предлагают незначительные скидки на услуги в случае оплаты наличкой.

«Когда расплачиваешься по безналу, всегда получаешь чек, но не припомню, чтобы его выдавали после расчета наличными», — рассказала «Моментам» одна из посетительниц салона на условиях анонимности.

Постоянные гости сети узбекских ресторанов «Нигора» жалуются, что довольно часто слышат от сотрудников заведений просьбы расплатиться за ужин наличными.

Обоснование простое — не работают терминалы.

Предложить наличный расчет в ресторанах с низким и средним чеком — стало привычным делом.

«Я замечал, что накануне авансов или зарплат в одном известном заведении Екатеринбурга не принимают расчет по картам, очевидно, собирают нужную сумму, чтобы рассчитаться с сотрудниками. Из-за онлайн-касс все оплаты проходят через налоговую, а значит, любой приход денег будет облагаться подоходным налогом, отсюда стремление к серым кассам, — рассказывает „Моментам“ источник из гастросферы.

— Если раньше подобными махинациями занимался сотрудник, желавший положить деньги в карман, то теперь этим целенаправленно занимается сам владелец бизнеса».

Официант со стажем вспоминает случай, когда в одном из известных в городе ресторанов гостей поощряли 5-процентной скидкой за расчет наличными, а некоторые кофейни готовы сделать скидку в 25% при заказе кофе на вынос без оплаты картой.

«Зачастую работники получают большую часть своей зарплаты именно наличными. Таким образом они становятся заинтересованными в том, чтобы клиент не использовал пластиковую карточку, — рассказывает „Моментам“ экс-сотрудник одного из мультибрендовых магазинов премиум сегмента.

— Я сам сталкивался с такой системой „мотивации“. Нередко, приходилось обманывать клиента, говоря ему, что терминал барахлит, подсказывал адреса ближайших банкоматов, сопровождал до них, понимая, что я получу зарплату только тогда, когда в магазине накопится достаточная сумма наличными, чтобы ее могли получить все сотрудники».

Киоски с овощами, мелкие шашлычные и пивные лавки, которые не используют терминалы, ведь их бизнесу это совсем не выгодно, дают современному потребителю номер карты, на которую можно перевести деньги, лишь бы не терять свои кровные.

«Сейчас все уклоняются от лишней банковской комиссии, которая может достигать двух, а то и выше процентов, которые улетают в никуда», — признается владелец одного из ресторанов Екатеринбурга.

Статусные заведения, которые боятся потерять клиентов, никогда не отправят гостя до ближайшего банкомата

По словам экономиста Виталия Калугина, такое поведение бизнеса укладывается в экономическую логику любого малого предпринимателя.

«Налоги и комиссии — тоже имеют значение, но скорее второстепенное. Просто наличными проще манипулировать, — говорит эксперт.

— У малого бизнеса могут быть незарегистрированные в законном порядке поставщики, разного рода расчеты проще производить, имея на руках живые деньги» (momenty).

#общепит #нал #безнал #обнал #касса

@ofd24

Forwarded from OFD24 | ККТ, Маркировка, ЕГАИС, Меркурий, Честный ЗНАК, ДМДК, СБП, ЦТО, ОФД, 1С (mystatisticbot)

Россияне удвоили переводы денег друг другу

Перечисление с карты на карту стало обычным делом для россиян: за год объем таких операций вырос вдвое, а средняя сумма перевода сократилась на 12% — до 8208 рублей, рассказали «Известиям» в банках из топ-30.

Граждане таким образом пополняют кредитки, переводят деньги друзьям и родным, скидываются на дни рождения, а также возвращают долги. Но эксперты отмечают, что есть и другая, «серая» сторона этого рынка: отмывание и обналичивание преступных доходов, а также ведение предпринимательской деятельности без уплаты налогов.

Несмотря на это, власти не спешат жестко контролировать переводы физлиц друг другу: может последовать бегство в кэш, а эти операции уже не отследить.

Банковские переводы граждан друг другу всё быстрее вытесняют наличные деньги из обращения. Объем таких операций в 2018 году вырос в среднем вдвое, рассказали «Известиям» в банках из топ-30.

Их абсолютный размер в большинстве опрошенных «Известиями» кредитных организаций не раскрыли. В ВТБ его оценили в 38,6 млрд рублей, а в Абсолют банке — в 3,16 млрд рублей. По данным ЦБ, всего за девять месяцев этого года россияне перевели друг другу 19,2 трлн рублей. Это больше, чем за весь прошлый год.

А вот размер платежа снижается. В среднем он составляет 8,2 тыс. рублей. Это примерно на 10–12% меньше, чем в прошлом году, следует из данных ЦБ и статистики банков из топ-30.

При этом в зависимости от банка средний перевод может сильно разниться — от 4 тыс. до 15,2 тыс. рублей. Максимальный платеж в МКБ составил 300 тыс. рублей, в банке «Открытие» — 140 тыс. рублей, в Сбербанке — 1 млн рублей. Операции такого объема — достаточно распространённое явление, добавили в кредитной организации.

Основная причина роста популярности перевода денег с карты на карту — простота и удобство сервиса, пояснили в Сбербанке. Чаще всего граждане пополняют свои карты в других банках, гасят кредиты, совершают переводы родственникам и друзьям, добавил директор цифрового бизнеса банка «Восточный» Алексей Казаков.

При помощи P2P-переводов принято скидываться на юбилеи и другие праздники, оплачивать билеты и бронировать гостиницы, отметили в «Русском стандарте». Нередко люди берут взаймы небольшую сумму, а потом возвращают ее на карту, отметили в кредитной организации.

Кроме того, резко выросло число предложений банков с хорошим процентом на остаток средств на пластике, а это альтернатива депозиту, пояснил советник председателя правления ассоциации «Финансовые инновации» Мурад Салихов.

Удобство P2P-переводов оценили не только законопослушные граждане: сервис зачастую используется для отмывания доходов, полученных преступным путем, и обналичивания средств.

Например, практикуется схема, при которой на счете физлица аккумулируется достаточно большая сумма, затем осуществляется множество мелких переводов другим гражданам, которые эти деньги снимают и отдают владельцу за комиссию, рассказал «Известиям» глава комитета Госдумы по финансовому рынку Анатолий Аксаков.

Обычно такие операции попадают в число сомнительных. По словам Анатолия Аксакова, явление не носит массового характера, но периодически встречается.

Есть и не такие криминальные схемы: оплата услуг самозанятых или ИП, перечисление денег за аренду квартиры. В таких случаях бюджет недополучает налоги.

Однако пока о жестком регулировании этого сегмента платежей речи не идет, отметил депутат. Государству интереснее, чтобы люди использовали безналичные платежи, нежели уходили в кэш, где операции контролировать вовсе невозможно, пояснил он (Известия).

#p2p #безнал #кэш #смз

@ofd24

Перечисление с карты на карту стало обычным делом для россиян: за год объем таких операций вырос вдвое, а средняя сумма перевода сократилась на 12% — до 8208 рублей, рассказали «Известиям» в банках из топ-30.

Граждане таким образом пополняют кредитки, переводят деньги друзьям и родным, скидываются на дни рождения, а также возвращают долги. Но эксперты отмечают, что есть и другая, «серая» сторона этого рынка: отмывание и обналичивание преступных доходов, а также ведение предпринимательской деятельности без уплаты налогов.

Несмотря на это, власти не спешат жестко контролировать переводы физлиц друг другу: может последовать бегство в кэш, а эти операции уже не отследить.

Банковские переводы граждан друг другу всё быстрее вытесняют наличные деньги из обращения. Объем таких операций в 2018 году вырос в среднем вдвое, рассказали «Известиям» в банках из топ-30.

Их абсолютный размер в большинстве опрошенных «Известиями» кредитных организаций не раскрыли. В ВТБ его оценили в 38,6 млрд рублей, а в Абсолют банке — в 3,16 млрд рублей. По данным ЦБ, всего за девять месяцев этого года россияне перевели друг другу 19,2 трлн рублей. Это больше, чем за весь прошлый год.

А вот размер платежа снижается. В среднем он составляет 8,2 тыс. рублей. Это примерно на 10–12% меньше, чем в прошлом году, следует из данных ЦБ и статистики банков из топ-30.

При этом в зависимости от банка средний перевод может сильно разниться — от 4 тыс. до 15,2 тыс. рублей. Максимальный платеж в МКБ составил 300 тыс. рублей, в банке «Открытие» — 140 тыс. рублей, в Сбербанке — 1 млн рублей. Операции такого объема — достаточно распространённое явление, добавили в кредитной организации.

Основная причина роста популярности перевода денег с карты на карту — простота и удобство сервиса, пояснили в Сбербанке. Чаще всего граждане пополняют свои карты в других банках, гасят кредиты, совершают переводы родственникам и друзьям, добавил директор цифрового бизнеса банка «Восточный» Алексей Казаков.

При помощи P2P-переводов принято скидываться на юбилеи и другие праздники, оплачивать билеты и бронировать гостиницы, отметили в «Русском стандарте». Нередко люди берут взаймы небольшую сумму, а потом возвращают ее на карту, отметили в кредитной организации.

Кроме того, резко выросло число предложений банков с хорошим процентом на остаток средств на пластике, а это альтернатива депозиту, пояснил советник председателя правления ассоциации «Финансовые инновации» Мурад Салихов.

Удобство P2P-переводов оценили не только законопослушные граждане: сервис зачастую используется для отмывания доходов, полученных преступным путем, и обналичивания средств.

Например, практикуется схема, при которой на счете физлица аккумулируется достаточно большая сумма, затем осуществляется множество мелких переводов другим гражданам, которые эти деньги снимают и отдают владельцу за комиссию, рассказал «Известиям» глава комитета Госдумы по финансовому рынку Анатолий Аксаков.

Обычно такие операции попадают в число сомнительных. По словам Анатолия Аксакова, явление не носит массового характера, но периодически встречается.

Есть и не такие криминальные схемы: оплата услуг самозанятых или ИП, перечисление денег за аренду квартиры. В таких случаях бюджет недополучает налоги.

Однако пока о жестком регулировании этого сегмента платежей речи не идет, отметил депутат. Государству интереснее, чтобы люди использовали безналичные платежи, нежели уходили в кэш, где операции контролировать вовсе невозможно, пояснил он (Известия).

#p2p #безнал #кэш #смз

@ofd24

Forwarded from OFD24 | ККТ, Маркировка, ЕГАИС, Меркурий, Честный ЗНАК, ДМДК, СБП, ЦТО, ОФД, 1С (mystatisticbot)

Бизнесу не дали скидку по картам: удешевления эквайринга в России не дождались

Предложения бизнеса перенять европейский опыт по снижению комиссии, взимаемой банками при безналичном расчете картами, не поддержали профильные ведомства. Сейчас ее размер достигает 4% от суммы платежа и устанавливается в каждом случае банком-эквайером.

Ритейлеры предлагали ввести регулирование тарифов, но вопрос отложен до изучения рынка рабочей группой, которая еще даже не создана. Пока же платить за возможность безналичной оплаты придется клиентам — ритейлеры закладывают комиссии банков в цену товаров.

Федеральная антимонопольная служба (ФАС) и ЦБ не поддержали идею регулирования комиссии, которую платят торговые точки за прием банковских карт, рассказали “Ъ” два участника закрытой встречи на которой приняли участие ЦБ, ФАС, Минфин, Минпромторг, банки и представители ритейла.

По словам одного из участников встречи, первый зампред Банка России Ольга Скоробогатова заявила, что регулятор не желает вмешиваться в текущую рабочую схему взаимодействия банков, платежных систем и ритейла. В ФАС заявили, что видят в предложениях ритейлеров попытку увеличить свою прибыль: нет никаких гарантий, что вслед за снижением комиссии снизятся цены.

Торговые точки платят комиссию при безналичной оплате банковскими картами. Рассчитывается она в индивидуальном порядке и обычно колеблется в пределах 2,5–4% от оборота. Комиссию устанавливает и взимает банк-эквайер (обеспечивает возможность оплаты картами в конкретной точке), в нее уже заложена комиссия банка эмитента — interchange fee (около 70% от общей суммы) и платежной системы.

Высокая стоимость комиссии за эквайринг препятствует внедрению безналичных платежей, многие небольшие магазины прибегают к хитростям — просят покупателей рассчитываться наличными или вовсе не принимают карты. При этом затраты на платежи банку-эквайеру закладывают в стоимость товаров и услуг.

Чтобы избежать подобной практики, антимонопольные ведомства некоторых стран ввели ограничения максимальной ставки interchange fee. Так, в Евросоюзе она составляет 0,2% для дебетовых и 0,3% для кредитных карт.

В России этот вопрос не регулируется, а ситуацию усугубляет то обстоятельство, что нормы закона обязывают торговые точки с оборотом 40 млн руб. и более принимать отечественные карты «Мир», а в перспективе к 2021 году под обязанность принимать безналичные платежи могут попасть все точки с оборотом от 10 млн руб (по материалам Коммерсанта).

#эквайринг #ритейл #торговля #безнал

@ofd24

Предложения бизнеса перенять европейский опыт по снижению комиссии, взимаемой банками при безналичном расчете картами, не поддержали профильные ведомства. Сейчас ее размер достигает 4% от суммы платежа и устанавливается в каждом случае банком-эквайером.

Ритейлеры предлагали ввести регулирование тарифов, но вопрос отложен до изучения рынка рабочей группой, которая еще даже не создана. Пока же платить за возможность безналичной оплаты придется клиентам — ритейлеры закладывают комиссии банков в цену товаров.

Федеральная антимонопольная служба (ФАС) и ЦБ не поддержали идею регулирования комиссии, которую платят торговые точки за прием банковских карт, рассказали “Ъ” два участника закрытой встречи на которой приняли участие ЦБ, ФАС, Минфин, Минпромторг, банки и представители ритейла.

По словам одного из участников встречи, первый зампред Банка России Ольга Скоробогатова заявила, что регулятор не желает вмешиваться в текущую рабочую схему взаимодействия банков, платежных систем и ритейла. В ФАС заявили, что видят в предложениях ритейлеров попытку увеличить свою прибыль: нет никаких гарантий, что вслед за снижением комиссии снизятся цены.

Торговые точки платят комиссию при безналичной оплате банковскими картами. Рассчитывается она в индивидуальном порядке и обычно колеблется в пределах 2,5–4% от оборота. Комиссию устанавливает и взимает банк-эквайер (обеспечивает возможность оплаты картами в конкретной точке), в нее уже заложена комиссия банка эмитента — interchange fee (около 70% от общей суммы) и платежной системы.

Высокая стоимость комиссии за эквайринг препятствует внедрению безналичных платежей, многие небольшие магазины прибегают к хитростям — просят покупателей рассчитываться наличными или вовсе не принимают карты. При этом затраты на платежи банку-эквайеру закладывают в стоимость товаров и услуг.

Чтобы избежать подобной практики, антимонопольные ведомства некоторых стран ввели ограничения максимальной ставки interchange fee. Так, в Евросоюзе она составляет 0,2% для дебетовых и 0,3% для кредитных карт.

В России этот вопрос не регулируется, а ситуацию усугубляет то обстоятельство, что нормы закона обязывают торговые точки с оборотом 40 млн руб. и более принимать отечественные карты «Мир», а в перспективе к 2021 году под обязанность принимать безналичные платежи могут попасть все точки с оборотом от 10 млн руб (по материалам Коммерсанта).

#эквайринг #ритейл #торговля #безнал

@ofd24

Forwarded from OFD24 | ККТ, Маркировка, ЕГАИС, Меркурий, Честный ЗНАК, ДМДК, СБП, ЦТО, ОФД, 1С (mystatisticbot)

Госдума отложит срок обязательного внедрения оплаты по картам в магазинах

Срок, с которого все торговые точки, в том числе интернет-магазины и киоски, будут обязаны принимать карты, отложат на 2023 год. Ранее обсуждалось его введение с 1 июля 2021 года

Срок, с которого все торговые точки и интернет-магазины будут обязаны принимать к оплате банковские карты, будет перенесен на полтора года, рассказал РБК глава комитета Госдумы по финансовому рынку Анатолий Аксаков.

По его словам, требование планируется распространить на все торгово-сервисные предприятия (ТСП) с 1 января 2023 года вместо 1 июля 2021 года — даты, которая обсуждалась ранее.

Соответствующие поправки в закон «О защите прав потребителей» сейчас находятся на стадии обсуждения и должны быть внесены в Госдуму в весеннюю сессию, пояснил Аксаков.

«В законопроекте точно сдвинутся сроки, с которых магазины должны будут в обязательном порядке принимать карты к оплате. Сейчас мы рассматриваем вариант обязать ТСП с торговым оборотом от 20 млн руб. принимать карты к оплате с 1 января 2020 года, от 10 млн руб. — с 1 января 2021 года, от 5 млн руб. — с 1 января 2022 года, все магазины вне зависимости от оборота — с 1 января 2023 года», — подчеркнул глава комитета Госдумы по финрынкам.

Действующее законодательство предписывает принимать к оплате в обязательном порядке только карты «Мир», и это требование распространяется на все торговые точки с оборотом 40 млн руб., за исключением тех, что расположены в районах без доступа к интернету (РБК)

#ритейл #карты #безнал #госдума

@ofd24

Срок, с которого все торговые точки, в том числе интернет-магазины и киоски, будут обязаны принимать карты, отложат на 2023 год. Ранее обсуждалось его введение с 1 июля 2021 года

Срок, с которого все торговые точки и интернет-магазины будут обязаны принимать к оплате банковские карты, будет перенесен на полтора года, рассказал РБК глава комитета Госдумы по финансовому рынку Анатолий Аксаков.

По его словам, требование планируется распространить на все торгово-сервисные предприятия (ТСП) с 1 января 2023 года вместо 1 июля 2021 года — даты, которая обсуждалась ранее.

Соответствующие поправки в закон «О защите прав потребителей» сейчас находятся на стадии обсуждения и должны быть внесены в Госдуму в весеннюю сессию, пояснил Аксаков.

«В законопроекте точно сдвинутся сроки, с которых магазины должны будут в обязательном порядке принимать карты к оплате. Сейчас мы рассматриваем вариант обязать ТСП с торговым оборотом от 20 млн руб. принимать карты к оплате с 1 января 2020 года, от 10 млн руб. — с 1 января 2021 года, от 5 млн руб. — с 1 января 2022 года, все магазины вне зависимости от оборота — с 1 января 2023 года», — подчеркнул глава комитета Госдумы по финрынкам.

Действующее законодательство предписывает принимать к оплате в обязательном порядке только карты «Мир», и это требование распространяется на все торговые точки с оборотом 40 млн руб., за исключением тех, что расположены в районах без доступа к интернету (РБК)

#ритейл #карты #безнал #госдума

@ofd24