#новости

Россияне стали реже погашать ипотеку досрочно

Доля досрочно погашенных ипотечных кредитов в общем объёме погашенных ссуд снизилась почти до трети. Это связано со снижением ипотечных ставок. «Благодаря снижению ставок процентные платежи становятся не такими утомительными для заёмщика. Это важно, поскольку при аннуитетном платеже в первую очередь погашаются проценты, особенно при длинных кредитах», — объяснил директор по маркетингу НБКИ Алексей Волков.

Подробнее на sravni.ru

Банкам придется обосновывать отказы в кредитных каникулах

В Госдуму внесли проект закона, который предлагает обязать кредитные организации аргументировать отказы в кредитных каникулах. По мнению авторов законопроекта, банки необоснованно отказывают заёмщикам в «каникулах», а взамен предлагают невыгодные программы реструктуризации.

После принятия законопроекта у заемщиков появится «правовой рычаг»: при отсутствии обоснования причин отказа они смогут обжаловать действия кредитной организации в досудебном либо судебном порядке.

Подробнее на долг.рф

Крупные банки сократили выдачу льготной ипотеки, в результате чего выросли ставки

Власти объявили о продлении программы льготной ипотеки, но сразу несколько крупных банков зафиксировали сокращение её доли в общем объеме выдач. Это уже привело к повышению ипотечных ставок. Так, в сентябре средневзвешенная ставка по ипотеке выросла с 7,16% до 7,32%. До этого ставка непрерывно снижалась с мая 2019 года.

Подробнее на forbes.ru

Россияне стали реже погашать ипотеку досрочно

Доля досрочно погашенных ипотечных кредитов в общем объёме погашенных ссуд снизилась почти до трети. Это связано со снижением ипотечных ставок. «Благодаря снижению ставок процентные платежи становятся не такими утомительными для заёмщика. Это важно, поскольку при аннуитетном платеже в первую очередь погашаются проценты, особенно при длинных кредитах», — объяснил директор по маркетингу НБКИ Алексей Волков.

Подробнее на sravni.ru

Банкам придется обосновывать отказы в кредитных каникулах

В Госдуму внесли проект закона, который предлагает обязать кредитные организации аргументировать отказы в кредитных каникулах. По мнению авторов законопроекта, банки необоснованно отказывают заёмщикам в «каникулах», а взамен предлагают невыгодные программы реструктуризации.

После принятия законопроекта у заемщиков появится «правовой рычаг»: при отсутствии обоснования причин отказа они смогут обжаловать действия кредитной организации в досудебном либо судебном порядке.

Подробнее на долг.рф

Крупные банки сократили выдачу льготной ипотеки, в результате чего выросли ставки

Власти объявили о продлении программы льготной ипотеки, но сразу несколько крупных банков зафиксировали сокращение её доли в общем объеме выдач. Это уже привело к повышению ипотечных ставок. Так, в сентябре средневзвешенная ставка по ипотеке выросла с 7,16% до 7,32%. До этого ставка непрерывно снижалась с мая 2019 года.

Подробнее на forbes.ru

Индивидуальный предприниматель выплатил кредит, который брал на увеличение оборота. Теперь хочет удостовериться, что в кредитной истории долг числится закрытым. Что ему делать?

Anonymous Quiz

11%

проверить свою кредитную историю в качестве юрлица

52%

проверить свою кредитную историю в качестве физлица

37%

проверить обе кредитные истории, чтобы узнать наверняка

#новости

ЦБ видит потенциал для роста ипотеки даже после отмены господдержки

Глава ЦБ Эльвира Набиуллина заявила, что регулятор видит потенциал для дальнейшего роста российского ипотечного рынка даже после завершения государственной льготной программы. Сейчас лишь 10% семей имеют ипотечные кредиты, в то время как в развитых странах их доля доходит до 40%. Перспектив образования долгового пузыря глава ЦБ не увидела.

Подробнее на долг.рф

Кредиторы стали чаще подавать в суд на заемщиков

Количество гражданских дел о взыскании с граждан кредитной задолженности за 9 месяцев 2020 г. выросло на 28% (на 1 млн 300 тыс. дел) по сравнению с аналогичным периодом 2019 года.

Верховный суд рекомендовал судам нижестоящих инстанций освобождать заемщиков от штрафов и пени за просрочку платежей, если они не смогли выполнить свои финансовые обязательства из-за пандемии.

Подробнее на fincult.info

Индекс кредитного здоровья россиян растет второй квартал подряд

«Рост Индекса во 2-3 кварталах связан с падением активности на рынке розничного кредитования весной-летом текущего года. При этом контроль со стороны банков стал еще более тщательным, что привело к снижению уровня одобрения... Кроме того, своевременными оказались и мероприятия государства по реструктуризации кредитов в период пандемии» — комментирует гендиректор НБКИ Александр Викулин.

Подробнее на nbki.ru

ЦБ видит потенциал для роста ипотеки даже после отмены господдержки

Глава ЦБ Эльвира Набиуллина заявила, что регулятор видит потенциал для дальнейшего роста российского ипотечного рынка даже после завершения государственной льготной программы. Сейчас лишь 10% семей имеют ипотечные кредиты, в то время как в развитых странах их доля доходит до 40%. Перспектив образования долгового пузыря глава ЦБ не увидела.

Подробнее на долг.рф

Кредиторы стали чаще подавать в суд на заемщиков

Количество гражданских дел о взыскании с граждан кредитной задолженности за 9 месяцев 2020 г. выросло на 28% (на 1 млн 300 тыс. дел) по сравнению с аналогичным периодом 2019 года.

Верховный суд рекомендовал судам нижестоящих инстанций освобождать заемщиков от штрафов и пени за просрочку платежей, если они не смогли выполнить свои финансовые обязательства из-за пандемии.

Подробнее на fincult.info

Индекс кредитного здоровья россиян растет второй квартал подряд

«Рост Индекса во 2-3 кварталах связан с падением активности на рынке розничного кредитования весной-летом текущего года. При этом контроль со стороны банков стал еще более тщательным, что привело к снижению уровня одобрения... Кроме того, своевременными оказались и мероприятия государства по реструктуризации кредитов в период пандемии» — комментирует гендиректор НБКИ Александр Викулин.

Подробнее на nbki.ru

{kind=link}

Forwarded from Рисковик

S&P: В середине 2020 года темпы «здорового» роста кредитования физлиц в России достигли максимума — очередной кредитный цикл в банковской рознице завершился, говорится в обзоре рейтингового агентства S&P.

В 2018 году задолженность домохозяйств перед банками выросла на 22%, в 2019-м — на 18%, а за восемь месяцев этого года — всего на 12% в годовом выражении из-за кризиса и пандемии.

В течение года темпы роста розничного кредитования замедлятся до 10-12%, а объем потерь по выданным ссудам, наоборот, начнет увеличиваться, считают аналитики. По их оценкам, доля проблемных розничных кредитов может достичь 6% — показатель увеличится на 1,7 п.п. по сравнению с уровнем начала 2020 года, когда была зафиксирована минимальная доля просрочки за последние десять лет (4,3%).

На конец прошлого года долг домохозяйств перед банками составлял 16% ВВП России, что считается умеренным уровнем по международным меркам.

Однако качество этих обязательств и показатели благосостояния российских семей «неравномерно распределены по регионам».

«Мы отмечаем не только повышение концентрации домохозяйств с очень высоким уровнем задолженности в некоторых регионах, но и рост числа заемщиков с низким уровнем доходов, особенно в сегменте необеспеченного потребительского кредитования, что обусловливает увеличение дисбалансов», — предупреждают эксперты. Они также отмечают, что качество кредитов, выданных гражданам, поддерживается благодаря ипотеке: объем ипотечных ссуд растет, а доля просрочки в этом сегменте составляет около 1%.

К октябрю 2020 года ипотечный портфель банков достиг 8,6 трлн руб., или 45% всех розничных кредитов. В 2010 году доля ипотеки в рознице оценивалась в 23%.

При этом аналитики не видят рисков возникновения дисбалансов в ипотечном сегменте, несмотря на активизацию выдач новых кредитов за счет льготной госпрограммы.

В 2018 году задолженность домохозяйств перед банками выросла на 22%, в 2019-м — на 18%, а за восемь месяцев этого года — всего на 12% в годовом выражении из-за кризиса и пандемии.

В течение года темпы роста розничного кредитования замедлятся до 10-12%, а объем потерь по выданным ссудам, наоборот, начнет увеличиваться, считают аналитики. По их оценкам, доля проблемных розничных кредитов может достичь 6% — показатель увеличится на 1,7 п.п. по сравнению с уровнем начала 2020 года, когда была зафиксирована минимальная доля просрочки за последние десять лет (4,3%).

На конец прошлого года долг домохозяйств перед банками составлял 16% ВВП России, что считается умеренным уровнем по международным меркам.

Однако качество этих обязательств и показатели благосостояния российских семей «неравномерно распределены по регионам».

«Мы отмечаем не только повышение концентрации домохозяйств с очень высоким уровнем задолженности в некоторых регионах, но и рост числа заемщиков с низким уровнем доходов, особенно в сегменте необеспеченного потребительского кредитования, что обусловливает увеличение дисбалансов», — предупреждают эксперты. Они также отмечают, что качество кредитов, выданных гражданам, поддерживается благодаря ипотеке: объем ипотечных ссуд растет, а доля просрочки в этом сегменте составляет около 1%.

К октябрю 2020 года ипотечный портфель банков достиг 8,6 трлн руб., или 45% всех розничных кредитов. В 2010 году доля ипотеки в рознице оценивалась в 23%.

При этом аналитики не видят рисков возникновения дисбалансов в ипотечном сегменте, несмотря на активизацию выдач новых кредитов за счет льготной госпрограммы.

Бесплатный вебинар по кредитованию МСБ

В октябре прошла конференция BrokerConf2020. На конференции было больше 30 докладов, но наибольший интерес участников вызвали две темы — ипотека и кредитование бизнеса. Это логично: ипотека «на коне» в последнее время, кредитование МСБ — всегда. Именно здесь самые большие чеки, очевидная ценность брокерских услуг и зона роста для опытных специалистов.

На волне интереса к теме спикер BrokerConf2020 и эксперт по кредитованию бизнеса Юрий Лелюхин решил провести бесплатный вебинар «Первое интервью с клиентами МСБ». Дата и время проведения: 27 ноября, 11:00 мск.

На вебинаре Юрий расскажет:

• как брокеру установить контакт с представителем бизнеса;

• что обязательно нужно спросить и как интерпретировать ответы;

• как быстро оценить стоп-факторы и принять решение о сотрудничестве.

👉 Зарегистрироваться на вебинар 👈

P.S. Также рекомендуем прочитать интервью с Юрием Лелюхиным о кредитовании МСБ на exbico.ru

В октябре прошла конференция BrokerConf2020. На конференции было больше 30 докладов, но наибольший интерес участников вызвали две темы — ипотека и кредитование бизнеса. Это логично: ипотека «на коне» в последнее время, кредитование МСБ — всегда. Именно здесь самые большие чеки, очевидная ценность брокерских услуг и зона роста для опытных специалистов.

На волне интереса к теме спикер BrokerConf2020 и эксперт по кредитованию бизнеса Юрий Лелюхин решил провести бесплатный вебинар «Первое интервью с клиентами МСБ». Дата и время проведения: 27 ноября, 11:00 мск.

На вебинаре Юрий расскажет:

• как брокеру установить контакт с представителем бизнеса;

• что обязательно нужно спросить и как интерпретировать ответы;

• как быстро оценить стоп-факторы и принять решение о сотрудничестве.

👉 Зарегистрироваться на вебинар 👈

P.S. Также рекомендуем прочитать интервью с Юрием Лелюхиным о кредитовании МСБ на exbico.ru

{kind=link}

Сотрудник банка положил перед клиентом договор потребительского кредита с индивидуальными условиями. Просит поскорее подписать, потому что условия могут измениться. В течение какого срока банк не вправе менять предложенные условия?

Anonymous Quiz

17%

в течение 24 часов

15%

в течение трёх рабочих дней

14%

в течение пяти рабочих дней

54%

банк может изменить условия в любой момент

Forwarded from MMI

АГРЕССИВНЫЙ СПРОС НАСЕЛЕНИЯ НА КРЕДИТЫ СОХРАНЯЕТСЯ

В октябре кредит населению увеличился на 365 млрд рублей (1.9% мм), рост за последние 12 месяцев равнялся 2 540 млрд (14.7% гг).

ЦБ отмечает, что продолжается опережающий рост в ипотеке – ипотечный кредитный портфель, согласно опросу крупнейших банков, вырос в октябре на 3% vs 3.1% в сентябре. При этом 30% новых кредитов выдается по программе «Льготная ипотека 6.5%».

Кредит населению стал в этом году главным фактором поддержки внутреннего спроса в условиях просевших доходов. При этом кредит идёт не столько на текущее потребление (совокупное потребление товаров и услуг населением в минусе «год к году»), сколько на инвестиции в недвижимость и, возможно, другие виды инвестиций

В октябре кредит населению увеличился на 365 млрд рублей (1.9% мм), рост за последние 12 месяцев равнялся 2 540 млрд (14.7% гг).

ЦБ отмечает, что продолжается опережающий рост в ипотеке – ипотечный кредитный портфель, согласно опросу крупнейших банков, вырос в октябре на 3% vs 3.1% в сентябре. При этом 30% новых кредитов выдается по программе «Льготная ипотека 6.5%».

Кредит населению стал в этом году главным фактором поддержки внутреннего спроса в условиях просевших доходов. При этом кредит идёт не столько на текущее потребление (совокупное потребление товаров и услуг населением в минусе «год к году»), сколько на инвестиции в недвижимость и, возможно, другие виды инвестиций

#новости

Потребкредиты стали менее доступными

Уровень одобрения потребительских кредитов банками за год снизился с 42,5% до 38,7%. Однако к концу года показатель должен вырасти до 40%, прогнозирует гендиректор "Эквифакса" Олег Лагуткин. Вторая волна пандемии оказала к настоящему времени минимальное влияние на банковское кредитование в целом и на уровни одобрения в частности, считает он.

Подробнее на rg.ru

До 35 российских банков могут лишиться лицензии за год

Более 9% банков могут уйти с рынка в ближайший год, оценили в «Эксперт РА». По мнению экспертов, основные потери от пандемии в секторе еще не видны в отчетности. Но в 2021 году с убытками могут столкнуться до половины игроков.

Подробнее на rbc.ru

Сегмент микрозаймов полностью восстановился

Сегмент микрозаймов (до 30 тыс. рублей) восстановился после весеннего падения, вернувшись на уровень выдачи 2019 года. При этом в октябре 2020 года выдано 1,67 млн единиц микрозаймов, что на 11,4% больше, чем в октябре 2019 года.

Подробнее на banki.ru

Средний размер ипотеки вырос больше всего среди заемщиков от 60 до 65 лет

В третьем квартале текущего года средний размер ипотечного кредита сильнее всего вырос у заёмщиков в возрасте от 60 до 65 лет — на 16,8%. Эксперты связывают это с двумя факторами. Во-первых, ряд банков повысил предельный возраст для ипотечных займов до 75 лет на момент погашения. Во-вторых, в ситуации снижения процентных ставок многие пенсионеры изъяли вклады и купили в ипотеку квартиры.

Подробнее на долг.рф

Потребкредиты стали менее доступными

Уровень одобрения потребительских кредитов банками за год снизился с 42,5% до 38,7%. Однако к концу года показатель должен вырасти до 40%, прогнозирует гендиректор "Эквифакса" Олег Лагуткин. Вторая волна пандемии оказала к настоящему времени минимальное влияние на банковское кредитование в целом и на уровни одобрения в частности, считает он.

Подробнее на rg.ru

До 35 российских банков могут лишиться лицензии за год

Более 9% банков могут уйти с рынка в ближайший год, оценили в «Эксперт РА». По мнению экспертов, основные потери от пандемии в секторе еще не видны в отчетности. Но в 2021 году с убытками могут столкнуться до половины игроков.

Подробнее на rbc.ru

Сегмент микрозаймов полностью восстановился

Сегмент микрозаймов (до 30 тыс. рублей) восстановился после весеннего падения, вернувшись на уровень выдачи 2019 года. При этом в октябре 2020 года выдано 1,67 млн единиц микрозаймов, что на 11,4% больше, чем в октябре 2019 года.

Подробнее на banki.ru

Средний размер ипотеки вырос больше всего среди заемщиков от 60 до 65 лет

В третьем квартале текущего года средний размер ипотечного кредита сильнее всего вырос у заёмщиков в возрасте от 60 до 65 лет — на 16,8%. Эксперты связывают это с двумя факторами. Во-первых, ряд банков повысил предельный возраст для ипотечных займов до 75 лет на момент погашения. Во-вторых, в ситуации снижения процентных ставок многие пенсионеры изъяли вклады и купили в ипотеку квартиры.

Подробнее на долг.рф

{kind=link}

Новый кредитный партнёр для брокеров

Национальная инвестиционная платформа (НИП) приглашает к сотрудничеству кредитных брокеров и предлагает вознаграждение за привлечение заёмщиков и инвесторов.

Что такое НИП

НИП — платформа для коллективного инвестирования, созданная в соответствии с №259-ФЗ (о привлечении инвестиций) и требованиями ЦБ РФ. НИП работает по принципу маркетплейса: брокер приводит на платформу заёмщика (представителя МСБ), оставляет заявку на займ, платформа подбирает инвестора и контролирует выдачу займа. Подробнее о НИП — в презентации на YouTube и на сайте нип.рф.

Выгода для брокера

Клиент брокера получает через НИП займ по выгодной ставке, а брокер получает двойное вознаграждение: комиссию от клиента и комиссию от НИП. Также можно получать вознаграждение с привлечённых инвесторов.

Размер комиссии

1. С каждого займа НИП удерживает комиссию 3,5%, из этой суммы партнёр получает 20%. Например, брокер приводит заёмщика на 1 млн ₽, с этой суммы НИП получает 35 000 ₽, а брокер — 7000 ₽.

2. Ежемесячно НИП удерживает 0,2% на протяжении всего периода выплат займа. Так, с миллиона ежемесячная комиссия будет составлять 2000 ₽. Из этой суммы 20% (400 ₽) будет ежемесячно получать брокер.

За привлечённого в платформу инвестора комиссии удваиваются и составляют 40%.

Подробнее о партнёрской программе НИП на вебинаре

Команда НИП проведёт вебинар для брокеров в четверг, 26 ноября, в 10:00 мск. Для участия нужно зарегистрироваться

Программа вебинара:

- принцип работы НИП;

- плюсы партнерства для брокеров;

- портрет заёмщика НИП, условия кредитования, возможности;

- ответы на ваши вопросы.

👉 Зарегистрироваться на вебинар 👈

Национальная инвестиционная платформа (НИП) приглашает к сотрудничеству кредитных брокеров и предлагает вознаграждение за привлечение заёмщиков и инвесторов.

Что такое НИП

НИП — платформа для коллективного инвестирования, созданная в соответствии с №259-ФЗ (о привлечении инвестиций) и требованиями ЦБ РФ. НИП работает по принципу маркетплейса: брокер приводит на платформу заёмщика (представителя МСБ), оставляет заявку на займ, платформа подбирает инвестора и контролирует выдачу займа. Подробнее о НИП — в презентации на YouTube и на сайте нип.рф.

Выгода для брокера

Клиент брокера получает через НИП займ по выгодной ставке, а брокер получает двойное вознаграждение: комиссию от клиента и комиссию от НИП. Также можно получать вознаграждение с привлечённых инвесторов.

Размер комиссии

1. С каждого займа НИП удерживает комиссию 3,5%, из этой суммы партнёр получает 20%. Например, брокер приводит заёмщика на 1 млн ₽, с этой суммы НИП получает 35 000 ₽, а брокер — 7000 ₽.

2. Ежемесячно НИП удерживает 0,2% на протяжении всего периода выплат займа. Так, с миллиона ежемесячная комиссия будет составлять 2000 ₽. Из этой суммы 20% (400 ₽) будет ежемесячно получать брокер.

За привлечённого в платформу инвестора комиссии удваиваются и составляют 40%.

Подробнее о партнёрской программе НИП на вебинаре

Команда НИП проведёт вебинар для брокеров в четверг, 26 ноября, в 10:00 мск. Для участия нужно зарегистрироваться

Программа вебинара:

- принцип работы НИП;

- плюсы партнерства для брокеров;

- портрет заёмщика НИП, условия кредитования, возможности;

- ответы на ваши вопросы.

👉 Зарегистрироваться на вебинар 👈

YouTube

НИП.РФ. Презентация платформы

Что такое Национальная Инвестиционная Платформа?

Почему банковская система в РФ работает плохо?

Какой потенциальный доход инвестору может приносить платформа?

Подробнее в данном видеоролике.

Присоединяйтесь:

https://нип.рф

Почему банковская система в РФ работает плохо?

Какой потенциальный доход инвестору может приносить платформа?

Подробнее в данном видеоролике.

Присоединяйтесь:

https://нип.рф

Для доступа к лидам регистрируйтесь в ЭБК system

Инструкции по установке приложения:

- для amoCRM

- для Битрикс24

Инструкции по установке приложения:

- для amoCRM

- для Битрикс24

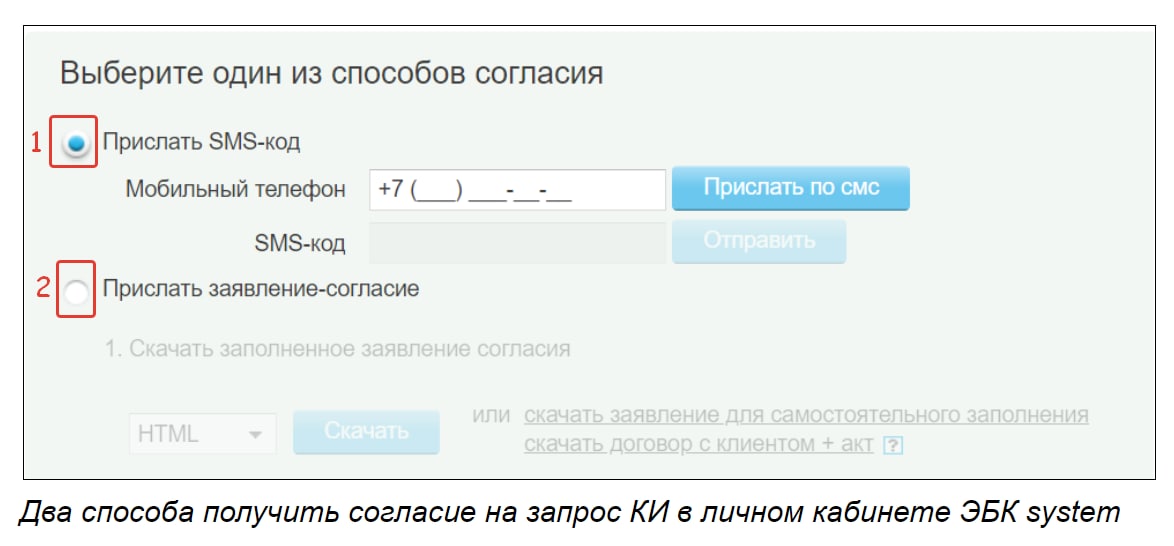

Два главных правила запроса кредитной истории

за нарушение которых могут оштрафовать на 50 000 р.

Как вы знаете, запрос кредитной истории клиента требует от брокера соблюдения двух правил — идентификации субъекта КИ и получения согласия.

То есть брокер должен убедиться, что запрашивает кредитную историю именно того человека, который к нему обратился, и получить от него разрешение на запрос — с помощью заявления-согласия или по SMS.

Последствия нарушения правил❗️

В 2020 году БКИ взялись за чистку рынка и проводят «контрольные закупки», а мы им в этом помогаем. Они представляются клиентами и смотрят алгоритм получения отчетов. Нарушителей штрафуют на 50000 р. и ограничивают доступ к проверкам.

Чтобы избежать штрафов и ограничений, соблюдайте два простых правила:

1️⃣ Идентифицируйте клиентов. Для этого достаточно сверить пришедшего в офис клиента с фотографией в паспорте.

2️⃣ Получайте от клиентов согласие на проверку кредитной истории с помощью подписанного заявления или СМС.

P.S. Если вы делаете проверки в ЭБК system, просим своевременно отправлять подписанные заявления-согласия по одному из этих адресов:

Почтой России: 620041, г. Екатеринбург, ул. Красина, д. 7, а/я 28, ООО "ЭкспертБизнесКонсалтинг".

Курьером: 620075, г. Екатеринбург, ул. Мамина-Сибиряка, д. 101, офис 4.06, ООО "ЭкспертБизнесКонсалтинг".

за нарушение которых могут оштрафовать на 50 000 р.

Как вы знаете, запрос кредитной истории клиента требует от брокера соблюдения двух правил — идентификации субъекта КИ и получения согласия.

То есть брокер должен убедиться, что запрашивает кредитную историю именно того человека, который к нему обратился, и получить от него разрешение на запрос — с помощью заявления-согласия или по SMS.

Последствия нарушения правил❗️

В 2020 году БКИ взялись за чистку рынка и проводят «контрольные закупки», а мы им в этом помогаем. Они представляются клиентами и смотрят алгоритм получения отчетов. Нарушителей штрафуют на 50000 р. и ограничивают доступ к проверкам.

Чтобы избежать штрафов и ограничений, соблюдайте два простых правила:

1️⃣ Идентифицируйте клиентов. Для этого достаточно сверить пришедшего в офис клиента с фотографией в паспорте.

2️⃣ Получайте от клиентов согласие на проверку кредитной истории с помощью подписанного заявления или СМС.

P.S. Если вы делаете проверки в ЭБК system, просим своевременно отправлять подписанные заявления-согласия по одному из этих адресов:

Почтой России: 620041, г. Екатеринбург, ул. Красина, д. 7, а/я 28, ООО "ЭкспертБизнесКонсалтинг".

Курьером: 620075, г. Екатеринбург, ул. Мамина-Сибиряка, д. 101, офис 4.06, ООО "ЭкспертБизнесКонсалтинг".

{kind=link}

👍1

#новости

Ипотечные ставки в 2021 году

В 2021 году средняя ставка по ипотеке достигнет рекордно низких 6,8–7%, однако ниже уже не опустится, прогнозируют аналитики агентства НКР. Формирование пузыря на рынке недвижимости в следующем году они считают маловероятным.

Подробнее на rbc.ru

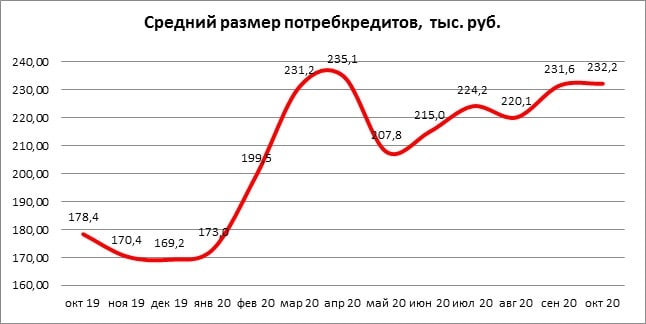

Средний размер потребкредита за год вырос на 30,2%

По данным НБКИ, в октябре 2020 года средний размер выданных потребительских кредитов составил 232,2 тыс. руб., увеличившись на 30,2% по сравнению с аналогичным периодом прошлого года (в октябре 2019 года – 178,4 тыс. руб.). При этом число выданных кредитов снизилось.

Подробнее на nbki.ru

НИП презентовала партнерскую программу для брокеров

Представители Национальной инвестиционной платформы (НИП) провели вебинар для кредитных брокеров. На вебинаре они рассказали о реферальной программе, условиях кредитования и требованиях к заёмщикам.

Смотреть запись на YouTube

Ипотечные ставки в 2021 году

В 2021 году средняя ставка по ипотеке достигнет рекордно низких 6,8–7%, однако ниже уже не опустится, прогнозируют аналитики агентства НКР. Формирование пузыря на рынке недвижимости в следующем году они считают маловероятным.

Подробнее на rbc.ru

Средний размер потребкредита за год вырос на 30,2%

По данным НБКИ, в октябре 2020 года средний размер выданных потребительских кредитов составил 232,2 тыс. руб., увеличившись на 30,2% по сравнению с аналогичным периодом прошлого года (в октябре 2019 года – 178,4 тыс. руб.). При этом число выданных кредитов снизилось.

Подробнее на nbki.ru

НИП презентовала партнерскую программу для брокеров

Представители Национальной инвестиционной платформы (НИП) провели вебинар для кредитных брокеров. На вебинаре они рассказали о реферальной программе, условиях кредитования и требованиях к заёмщикам.

Смотреть запись на YouTube

{kind=link}

Event-маркетинг кредитного брокера 🕺

На BrokerConf2020 кредитный брокер и управляющий партнёр «КБК Капитал» Константин Бебенин поделился опытом привлечения клиентов с помощью event-маркетинга.

На основе доклада Константина мы подготовили небольшую статью с ключевыми советами — читайте на exbico.ru

Содержание статьи:

- что такое event-маркетинг и зачем он нужен брокеру;

- чем лиды с мероприятий лучше лидов из интернета;

- самая «бомбящая» тема выступления для привлечения клиентов;

- как получать клиентов с помощью бизнес-завтраков;

- как «продавать» себя организаторам мероприятий.

Читать статью на exbico.ru

На BrokerConf2020 кредитный брокер и управляющий партнёр «КБК Капитал» Константин Бебенин поделился опытом привлечения клиентов с помощью event-маркетинга.

На основе доклада Константина мы подготовили небольшую статью с ключевыми советами — читайте на exbico.ru

Содержание статьи:

- что такое event-маркетинг и зачем он нужен брокеру;

- чем лиды с мероприятий лучше лидов из интернета;

- самая «бомбящая» тема выступления для привлечения клиентов;

- как получать клиентов с помощью бизнес-завтраков;

- как «продавать» себя организаторам мероприятий.

Читать статью на exbico.ru

{kind=link}

Продление тарифов на проверки

Напоминаем, что с ноября в ЭБК system появились четыре тарифа, которые определяют стоимость проверок — кредитной истории, рейтинга, скоринга, ЦККИ и других.

Тарифы:

• «Базовый» — без абонентской платы и скидок на проверки.

• «Бизнес» — абонентская плата 5000 р., экономия на проверках до 30%.

• «Премиум» — абонентская плата 10000 р., экономия на проверках до 50%.

• «Максимальный» — абонентская плата 30000 р., экономия на проверках до 70%.

Абонентская плата расходуется на проверки и лиды в течение месяца. Тарифы продлеваются автоматически, если на балансе личного кабинета ЭБК system достаточно средств.

В декабре начались первые продления тарифов. Если вы оплатили тариф в начале ноября, проверьте баланс. При недостатке средств активируется тариф «Базовый» (без скидок и абонентской платы).

Проверить баланс

P.S. Чтобы получить доступ к инструментам проверки, зарегистрируйтесь в ЭБК system

Напоминаем, что с ноября в ЭБК system появились четыре тарифа, которые определяют стоимость проверок — кредитной истории, рейтинга, скоринга, ЦККИ и других.

Тарифы:

• «Базовый» — без абонентской платы и скидок на проверки.

• «Бизнес» — абонентская плата 5000 р., экономия на проверках до 30%.

• «Премиум» — абонентская плата 10000 р., экономия на проверках до 50%.

• «Максимальный» — абонентская плата 30000 р., экономия на проверках до 70%.

Абонентская плата расходуется на проверки и лиды в течение месяца. Тарифы продлеваются автоматически, если на балансе личного кабинета ЭБК system достаточно средств.

В декабре начались первые продления тарифов. Если вы оплатили тариф в начале ноября, проверьте баланс. При недостатке средств активируется тариф «Базовый» (без скидок и абонентской платы).

Проверить баланс

P.S. Чтобы получить доступ к инструментам проверки, зарегистрируйтесь в ЭБК system

Человек впервые подаёт заявку на кредит. Что появится раньше: кредит или кредитная история?

Anonymous Quiz

24%

кредит

52%

кредитная история

11%

одновременно

13%

зависит от того, одобрят кредит или нет

#новости

Банки не планируют снижать ставки по ипотеке

В крупнейших банках страны считают, что жилищные кредиты сейчас достаточно дешевые, а дальнейшее снижение навредит бизнесу. Такая позиция банков противоречит прогнозу агентства НКР, аналитики которого ждут снижения ипотечных ставок до 6,8% в 2021 году.

Подробнее на 1prime.ru

За займами в МФО пошли более «качественные» заемщики

В ноябре 2020 года средний показатель кредитного рейтинга заемщика МФО составил 501 балл, что на 6 баллов выше прошлогоднего значения. При этом максимальный рост ПКР наблюдается у заемщиков с займами от 50 тыс. рублей. В этом сегменте зафиксирован рост на 41 балл — с 530 до 571.

Подробнее на сайте НБКИ

Греф дал прогноз по росту банковского бизнеса в России

На горизонте 2020—2023 годов рост банковского сектора в России замедлится. При этом останется достаточно перспективным относительно мирового банковского уровня. Ключевыми драйверами роста розничных финансовых рынков станут ипотечное кредитование, управление активами и страхование. В 2020—2023 годах розничное кредитование будет расти на 10–12%, а корпоративное — на 5–7% ежегодно.

Подробнее на banki.ru

Россияне задолжали рекордную сумму по автокредитам

В октябре россияне не оплатили автокредиты на общую сумму 638 млн рублей, рост за месяц превысил 10%. Этот показатель стал вторым рекордным за всю историю российского рынка автокредитования. На первом месте апрель 2020 года с неплатежами на сумму 672 млн рублей. В остальных сегментах кредитования наблюдается снижение просроченной задолженности.

Подробнее на fintolk.pro

Банки не планируют снижать ставки по ипотеке

В крупнейших банках страны считают, что жилищные кредиты сейчас достаточно дешевые, а дальнейшее снижение навредит бизнесу. Такая позиция банков противоречит прогнозу агентства НКР, аналитики которого ждут снижения ипотечных ставок до 6,8% в 2021 году.

Подробнее на 1prime.ru

За займами в МФО пошли более «качественные» заемщики

В ноябре 2020 года средний показатель кредитного рейтинга заемщика МФО составил 501 балл, что на 6 баллов выше прошлогоднего значения. При этом максимальный рост ПКР наблюдается у заемщиков с займами от 50 тыс. рублей. В этом сегменте зафиксирован рост на 41 балл — с 530 до 571.

Подробнее на сайте НБКИ

Греф дал прогноз по росту банковского бизнеса в России

На горизонте 2020—2023 годов рост банковского сектора в России замедлится. При этом останется достаточно перспективным относительно мирового банковского уровня. Ключевыми драйверами роста розничных финансовых рынков станут ипотечное кредитование, управление активами и страхование. В 2020—2023 годах розничное кредитование будет расти на 10–12%, а корпоративное — на 5–7% ежегодно.

Подробнее на banki.ru

Россияне задолжали рекордную сумму по автокредитам

В октябре россияне не оплатили автокредиты на общую сумму 638 млн рублей, рост за месяц превысил 10%. Этот показатель стал вторым рекордным за всю историю российского рынка автокредитования. На первом месте апрель 2020 года с неплатежами на сумму 672 млн рублей. В остальных сегментах кредитования наблюдается снижение просроченной задолженности.

Подробнее на fintolk.pro

Рефинансирование ипотеки длиною в два года

Остросюжетный кейс кредитного брокера Ольги Конаревой

Весной 2018 году к Ольге обратился клиент, который хотел рефинансировать ипотечный кредит на частный дом. В апреле Ольга обращается в банк — отказ. В выписке ЕГРН не были выделены границы земельного участка. Решение проблемы занимает 3 месяца.

В июле Ольга подаёт новую заявку. Снова отказ. Запрашивает кредитную историю клиента — просрочка свыше 30 дней на сумму 30 рублей. Клиент уверяет, что просрочки быть не может, потому что он вносил оплату строго по графику и по платежкам, которые выставлял операционист в банке. Просрочка могла появиться только по вине операциониста, который ошибся в сумме платежа.

Ольга направляет претензию в банк, пишет жалобы на банки.ру и в социальных сетях. С ней связывается представитель банка, извиняется. Кредитную историю исправляют.

Пока Ольга исправляла кредитную историю, клиент теряет работу...

📹 Подробности и продолжение истории смотрите на нашем YouTube-канале.

P.S. За предоставленное видео благодарим онлайн-школу Studybroker

Остросюжетный кейс кредитного брокера Ольги Конаревой

Весной 2018 году к Ольге обратился клиент, который хотел рефинансировать ипотечный кредит на частный дом. В апреле Ольга обращается в банк — отказ. В выписке ЕГРН не были выделены границы земельного участка. Решение проблемы занимает 3 месяца.

В июле Ольга подаёт новую заявку. Снова отказ. Запрашивает кредитную историю клиента — просрочка свыше 30 дней на сумму 30 рублей. Клиент уверяет, что просрочки быть не может, потому что он вносил оплату строго по графику и по платежкам, которые выставлял операционист в банке. Просрочка могла появиться только по вине операциониста, который ошибся в сумме платежа.

Ольга направляет претензию в банк, пишет жалобы на банки.ру и в социальных сетях. С ней связывается представитель банка, извиняется. Кредитную историю исправляют.

Пока Ольга исправляла кредитную историю, клиент теряет работу...

📹 Подробности и продолжение истории смотрите на нашем YouTube-канале.

P.S. За предоставленное видео благодарим онлайн-школу Studybroker

YouTube

Рефинансирование ипотеки длинною в два года — кейс кредитного брокера Ольги Конаревой

В 2018 году к кредитному брокеру из Барнаула Ольге Конаревой обратился клиент, который хотел рефинансировать ипотечный кредит на частный дом и получить деньги сверху.

В апреле 2018 года Ольга обращается в банк — отказ. В выписке ЕГРН не были выделены границы…

В апреле 2018 года Ольга обращается в банк — отказ. В выписке ЕГРН не были выделены границы…