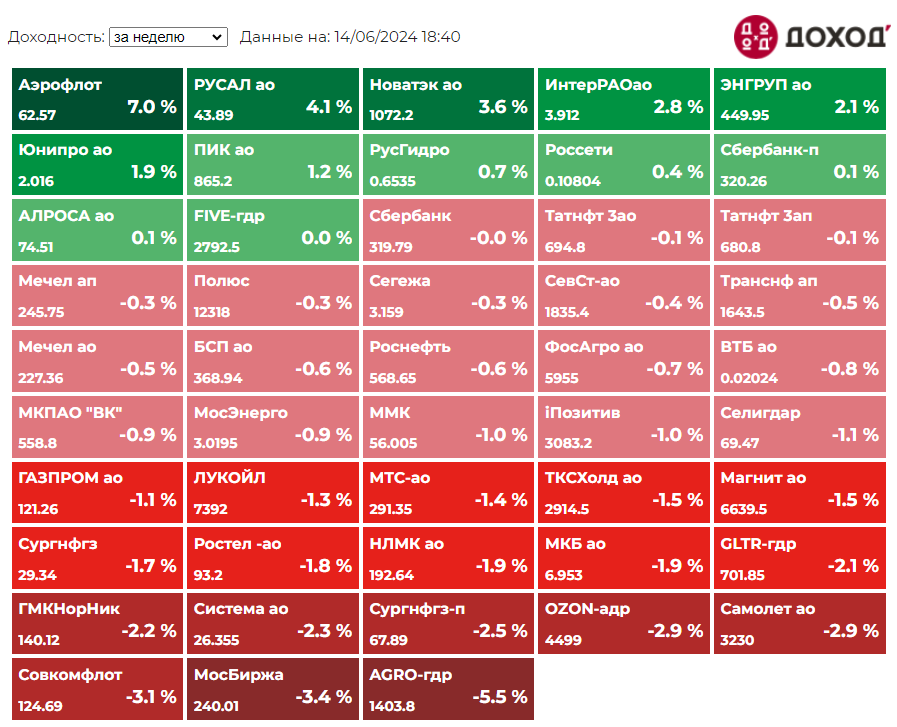

Индекс МосБиржи по итогам недели: -0,54%

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

Аэрофлот +7%

РУСАЛ +4,1%

Новатэк +3,6%

ИнтерРАО +2,8%

ЭН+ +2,1%

⬇️ Аутсайдеры

AGRO -5,5%

МосБиржа -3,4% (див гэп)

Совкомфлот -3,1%

Самолет -2,9%

OZON -2,9%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

Аэрофлот +7%

РУСАЛ +4,1%

Новатэк +3,6%

ИнтерРАО +2,8%

ЭН+ +2,1%

⬇️ Аутсайдеры

AGRO -5,5%

МосБиржа -3,4% (див гэп)

Совкомфлот -3,1%

Самолет -2,9%

OZON -2,9%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

{kind=link}

Технический анализ – это искусство провести кривую линию от недоказанного предположения к предрешенному выводу.

#доходъюмор

#доходъюмор

ВСЕ НАШИ СУББОТНИЕ ЗАДАЧКИ

и ответы на них

В этом посте мы собрали все наши задачки. К нему всегда можно вернуться, кликнув гид по каналу (гид всегда закреплен наверху).

1️⃣ Про P/E, рост прибыли и buyback

Ответ: https://t.me/dohod/11390

2️⃣ Про период окупаемости активов в условиях инфляции

Ответ: https://t.me/dohod/11398

3️⃣ Про ошибку интуиции при оценке вероятности

Ответ: https://t.me/dohod/11405

4️⃣ Про ребалансировку и доходность портфеля

Ответ: https://t.me/dohod/11416

5️⃣ Про ожидаемые и вероятные значения

Ответ: https://t.me/dohod/11427

6️⃣ Про стратегию "ставок"

Ответ: https://t.me/dohod/11446

7️⃣ Про P/E портфеля акций

Ответ: https://t.me/dohod/11456

8️⃣ Про ограничения доходности инвестиций

Ответ: https://t.me/dohod/11468

9️⃣ Про издержки волатильности

Ответ: https://t.me/dohod/11479

🔟 Про оценку компаний с переменным ростом

Ответ: https://t.me/dohod/11490

1️⃣1️⃣ Про диверсификацию и доходность, скорректированную на риск

Ответ: https://t.me/dohod/11501

1️⃣2️⃣ Про условную вероятность (Как долго могут "жить" рестораны)

Ответ: https://t.me/dohod/11516

1️⃣3️⃣ Что выгоднее для получения периодического дохода: фонды с выплатами или с реинвестированием?

💾 Ответ с файлом Excel: https://t.me/dohod/11547

1️⃣4️⃣ Про выбор между годовой и ежемесячной подпиской

Ответ: https://t.me/dohod/11573

1️⃣5️⃣ Про обесценение валюты вследствие инфляции

Ответ: https://t.me/dohod/11581

1️⃣6️⃣ Про оценку доходности инвестиций и работы управляющих

💾 Ответ с файлом Excel: https://t.me/dohod/11606

1️⃣7️⃣ Про оценку процентных рисков портфелей облигаций

Ответ: https://t.me/dohod/11624

1️⃣8️⃣ Про реальную доходность после инфляции и налогов

Ответ: https://t.me/dohod/11681

1️⃣9️⃣ Про планирование сбережений на образование детей

💾 Ответ с файлом Excel: https://t.me/dohod/11690

2️⃣0️⃣ Про риск реинвестирования внутри доходности облигаций

💾 Ответ с файлом Excel: https://t.me/dohod/11699

2️⃣1️⃣ Про ценность небольшого преимущества на длинном горизонте и редкого наблюдения за портфелем

Ответ: https://t.me/dohod/11711

2️⃣2️⃣ Почему следует избегать ситуаций, когда поворот неудачи может заставить нас начинать все сначала.

Ответ: https://t.me/dohod/12040

2️⃣3️⃣ Про ожидание совпадений.

Ответ: https://t.me/dohod/12160

2️⃣4️⃣ Про рост и дивиденды.

Ответ: https://t.me/dohod/12137

==========

#доходъзадачки

#доходъподборки

и ответы на них

В этом посте мы собрали все наши задачки. К нему всегда можно вернуться, кликнув гид по каналу (гид всегда закреплен наверху).

1️⃣ Про P/E, рост прибыли и buyback

Ответ: https://t.me/dohod/11390

2️⃣ Про период окупаемости активов в условиях инфляции

Ответ: https://t.me/dohod/11398

3️⃣ Про ошибку интуиции при оценке вероятности

Ответ: https://t.me/dohod/11405

4️⃣ Про ребалансировку и доходность портфеля

Ответ: https://t.me/dohod/11416

5️⃣ Про ожидаемые и вероятные значения

Ответ: https://t.me/dohod/11427

6️⃣ Про стратегию "ставок"

Ответ: https://t.me/dohod/11446

7️⃣ Про P/E портфеля акций

Ответ: https://t.me/dohod/11456

8️⃣ Про ограничения доходности инвестиций

Ответ: https://t.me/dohod/11468

9️⃣ Про издержки волатильности

Ответ: https://t.me/dohod/11479

🔟 Про оценку компаний с переменным ростом

Ответ: https://t.me/dohod/11490

1️⃣1️⃣ Про диверсификацию и доходность, скорректированную на риск

Ответ: https://t.me/dohod/11501

1️⃣2️⃣ Про условную вероятность (Как долго могут "жить" рестораны)

Ответ: https://t.me/dohod/11516

1️⃣3️⃣ Что выгоднее для получения периодического дохода: фонды с выплатами или с реинвестированием?

💾 Ответ с файлом Excel: https://t.me/dohod/11547

1️⃣4️⃣ Про выбор между годовой и ежемесячной подпиской

Ответ: https://t.me/dohod/11573

1️⃣5️⃣ Про обесценение валюты вследствие инфляции

Ответ: https://t.me/dohod/11581

1️⃣6️⃣ Про оценку доходности инвестиций и работы управляющих

💾 Ответ с файлом Excel: https://t.me/dohod/11606

1️⃣7️⃣ Про оценку процентных рисков портфелей облигаций

Ответ: https://t.me/dohod/11624

1️⃣8️⃣ Про реальную доходность после инфляции и налогов

Ответ: https://t.me/dohod/11681

1️⃣9️⃣ Про планирование сбережений на образование детей

💾 Ответ с файлом Excel: https://t.me/dohod/11690

2️⃣0️⃣ Про риск реинвестирования внутри доходности облигаций

💾 Ответ с файлом Excel: https://t.me/dohod/11699

2️⃣1️⃣ Про ценность небольшого преимущества на длинном горизонте и редкого наблюдения за портфелем

Ответ: https://t.me/dohod/11711

2️⃣2️⃣ Почему следует избегать ситуаций, когда поворот неудачи может заставить нас начинать все сначала.

Ответ: https://t.me/dohod/12040

2️⃣3️⃣ Про ожидание совпадений.

Ответ: https://t.me/dohod/12160

2️⃣4️⃣ Про рост и дивиденды.

Ответ: https://t.me/dohod/12137

==========

#доходъзадачки

#доходъподборки

{kind=link}

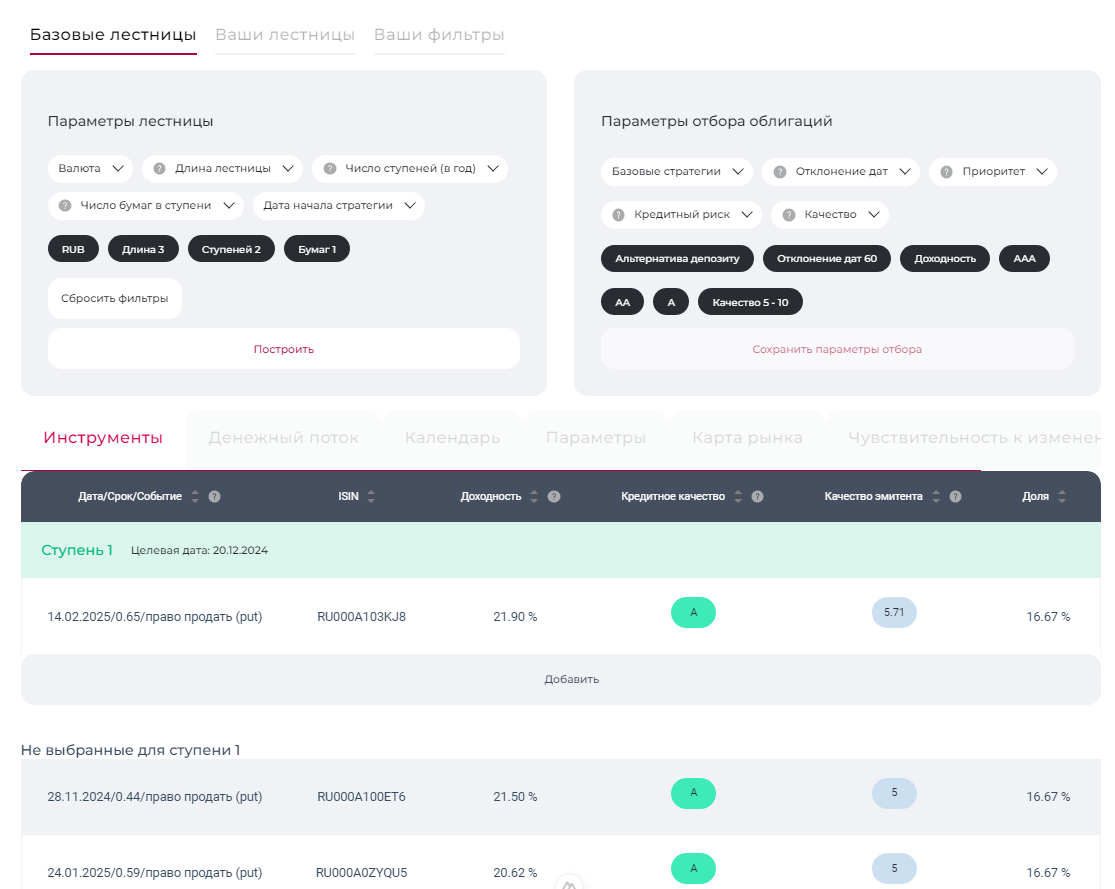

Небольшой тизер сервиса "Лестница облигаций". Надеемся, первая версия станет доступна в течение месяца. А потом - сохранение, редактирование, уведомления о событиях и даже анализ чувствительности к изменению процентных ставок.

Все тоже самое появится в базовом сервисе "Анализ облигаций".

👉 Подробнее о стратегии Лестница облигаций - читайте здесь.

#доходъдневник

Все тоже самое появится в базовом сервисе "Анализ облигаций".

👉 Подробнее о стратегии Лестница облигаций - читайте здесь.

#доходъдневник

{kind=link}

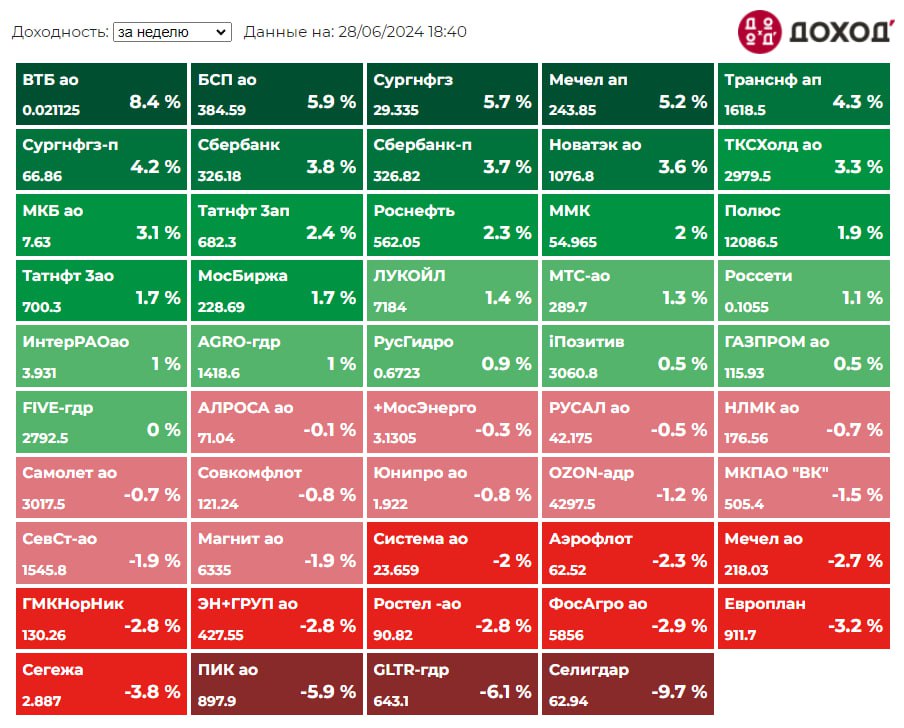

Индекс МосБиржи по итогам недели: -3,16%

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

ПИК +10,6%

МКБ +4,5%

МосЭнерго +3,1%

РусГидро +2,5%

Аэрофлот +0,9%

⬇️ Аутсайдеры

СевСт -14,3% (див гэп)

Система -8,4%

ВК -7,9%

НЛМК -6,9%

Сегежа -5,6%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

ПИК +10,6%

МКБ +4,5%

МосЭнерго +3,1%

РусГидро +2,5%

Аэрофлот +0,9%

⬇️ Аутсайдеры

СевСт -14,3% (див гэп)

Система -8,4%

ВК -7,9%

НЛМК -6,9%

Сегежа -5,6%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

{kind=link}

ПУТАНИЦА ЗАБЛУЖДЕНИЙ

Ниже мы приводим наш перевод небольшого отрывка из книги «Путаница заблуждений» (Confusion de Confusiones), испанского торговца алмазами и финансиста Джозефа де ла Вега, проживавшего в Амстердаме.

Книга издана в 1688 году и является первым исследованием Амстердамской фондовой биржи.. Обратите внимание как всё это похоже на современность.

========

…. Для того чтобы у вас не сложилось впечатление, что движение цен на бирже необъяснимо, обратите внимание и осознайте, что есть три причины роста цен и три причины их падения: условия в Индии, европейская политика и мнение о самих акциях. Последняя причина часто не имеет большого значения, поскольку противодействующие силы могут действовать в противоположном направлении. Если мудрый спекулянт хочет постоянно получать новости из Индии, чтобы понять перспективы акций, то, несмотря на трудности, эти сведения можно добыть.

Но даже если кто-то обладает такой информацией, неразумно будет слепо спекулировать на ней, ибо, если спекулянт берет на себя больше, чем позволяет его финансовые возможности, и пренебрегает советом Сенеки о том, что стол не должен быть больше желудка, он неизбежно ошибется, и мир соскользнет с его плеч, ибо он не Атлант.

Даже если мы предположим, что новости хорошие и правильные, что сообщения приходят в нужное время и что они возвещают о счастливом прибытии кораблей, тем не менее, неблагоприятное событие, происходящее после получения новостей, но до завершения дела компанией, может разрушить это великолепие и удовлетворенность. Корабли могут затонуть в гавани, и надежды будут разрушены.

Но даже при том, что все, что касается Индии, благоприятно, тем не менее, нужно было бы осведомиться и о европейских условиях: не предпринимается ли никакого сдерживающего морского перевооружения, не вызывают ли союзы конфронтации и не могут ли другие военные приготовления вызвать обвал цен на акции.

Мы уже часто видели, что одна часть спекулянтов покупала на основе новостей из Индии, в то время как другая - продавала на основе неясной европейской ситуации. Ибо в последнем случае вероятность прибыльной отдачи от импорта уменьшается, а издержки растут в Европе с повышением налогов.

Даже если существуют чудесные способы узнать самые скрытые новости, обязательства спекулянтов меняются, и их решения становятся непредсказуемыми. Трудности и ужасные происшествия в торговле на бирже научили нас некоторым принципам:

🔸️ Первый принцип в спекуляциях: никогда никому не давать советов покупать или продавать акции, потому что там, где есть хоть малейшее непонимание ситуации, самый доброжелательный совет может обернуться неудачей.

🔸️ Второй принцип: старайтесь получать любую прибыль, не выражая сожаления по поводу упущенной выгоды, потому что улов может выскользнуть из рук раньше, чем вы думаете. Мудро наслаждаться тем, что возможно, не надеясь на продолжение благоприятной конъюнктуры и постоянство удачи.

🔸️ Третий принцип: прибыль от спекуляций – это как сокровища гоблинов. Сначала это могут быть магические камни, потом угли, потом алмазы, потом кремни, потом утренняя роса, потом слезы.

🔸️ Четвертый принцип: тот, кто хочет выиграть в этой игре, должен иметь терпение и деньги, поскольку ценность непостоянна, а слухи имеют мало общего с правдой. Тот, кто умеет переносить удары, не пугаясь несчастья, похож на льва, который отвечает на гром рыком, и не похож на лань, которая, оглушенная громом, пытается бежать. Несомненно, тот, кто не теряет надежды, победит и получит деньги, которые планировал.

Из-за превратностей судьбы многие спекулянты выглядят смешно, потому что одни руководствуются мечтами, другие - пророчествами, третьи - иллюзиями, четвертые - настроениями, и бесчисленное множество – фантазиями и химерами.

=========

Полностью эта книга доступна по этой ссылке.

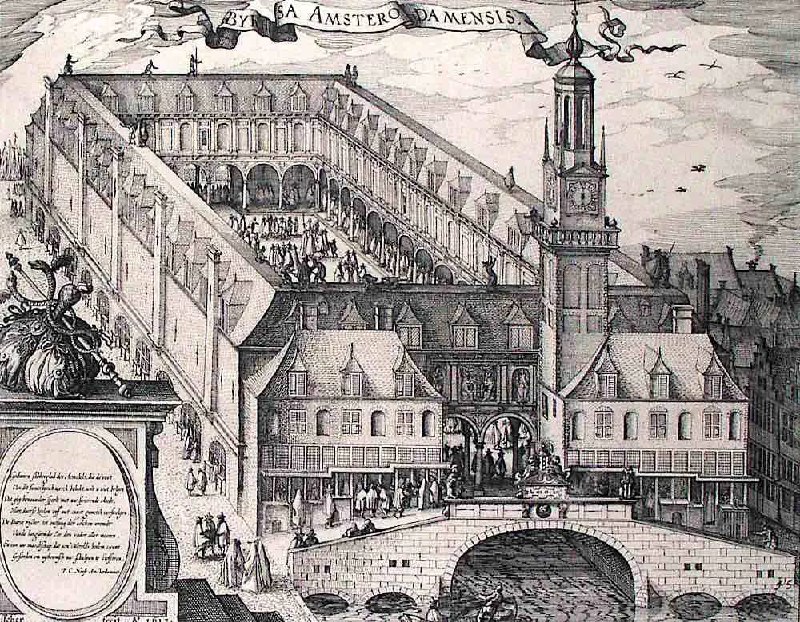

Ниже гравюра с изображением Амстердамской фондовой биржи, основаной в 1602 году.

#доходъисториярынков

Ниже мы приводим наш перевод небольшого отрывка из книги «Путаница заблуждений» (Confusion de Confusiones), испанского торговца алмазами и финансиста Джозефа де ла Вега, проживавшего в Амстердаме.

Книга издана в 1688 году и является первым исследованием Амстердамской фондовой биржи.. Обратите внимание как всё это похоже на современность.

========

…. Для того чтобы у вас не сложилось впечатление, что движение цен на бирже необъяснимо, обратите внимание и осознайте, что есть три причины роста цен и три причины их падения: условия в Индии, европейская политика и мнение о самих акциях. Последняя причина часто не имеет большого значения, поскольку противодействующие силы могут действовать в противоположном направлении. Если мудрый спекулянт хочет постоянно получать новости из Индии, чтобы понять перспективы акций, то, несмотря на трудности, эти сведения можно добыть.

Но даже если кто-то обладает такой информацией, неразумно будет слепо спекулировать на ней, ибо, если спекулянт берет на себя больше, чем позволяет его финансовые возможности, и пренебрегает советом Сенеки о том, что стол не должен быть больше желудка, он неизбежно ошибется, и мир соскользнет с его плеч, ибо он не Атлант.

Даже если мы предположим, что новости хорошие и правильные, что сообщения приходят в нужное время и что они возвещают о счастливом прибытии кораблей, тем не менее, неблагоприятное событие, происходящее после получения новостей, но до завершения дела компанией, может разрушить это великолепие и удовлетворенность. Корабли могут затонуть в гавани, и надежды будут разрушены.

Но даже при том, что все, что касается Индии, благоприятно, тем не менее, нужно было бы осведомиться и о европейских условиях: не предпринимается ли никакого сдерживающего морского перевооружения, не вызывают ли союзы конфронтации и не могут ли другие военные приготовления вызвать обвал цен на акции.

Мы уже часто видели, что одна часть спекулянтов покупала на основе новостей из Индии, в то время как другая - продавала на основе неясной европейской ситуации. Ибо в последнем случае вероятность прибыльной отдачи от импорта уменьшается, а издержки растут в Европе с повышением налогов.

Даже если существуют чудесные способы узнать самые скрытые новости, обязательства спекулянтов меняются, и их решения становятся непредсказуемыми. Трудности и ужасные происшествия в торговле на бирже научили нас некоторым принципам:

🔸️ Первый принцип в спекуляциях: никогда никому не давать советов покупать или продавать акции, потому что там, где есть хоть малейшее непонимание ситуации, самый доброжелательный совет может обернуться неудачей.

🔸️ Второй принцип: старайтесь получать любую прибыль, не выражая сожаления по поводу упущенной выгоды, потому что улов может выскользнуть из рук раньше, чем вы думаете. Мудро наслаждаться тем, что возможно, не надеясь на продолжение благоприятной конъюнктуры и постоянство удачи.

🔸️ Третий принцип: прибыль от спекуляций – это как сокровища гоблинов. Сначала это могут быть магические камни, потом угли, потом алмазы, потом кремни, потом утренняя роса, потом слезы.

🔸️ Четвертый принцип: тот, кто хочет выиграть в этой игре, должен иметь терпение и деньги, поскольку ценность непостоянна, а слухи имеют мало общего с правдой. Тот, кто умеет переносить удары, не пугаясь несчастья, похож на льва, который отвечает на гром рыком, и не похож на лань, которая, оглушенная громом, пытается бежать. Несомненно, тот, кто не теряет надежды, победит и получит деньги, которые планировал.

Из-за превратностей судьбы многие спекулянты выглядят смешно, потому что одни руководствуются мечтами, другие - пророчествами, третьи - иллюзиями, четвертые - настроениями, и бесчисленное множество – фантазиями и химерами.

=========

Полностью эта книга доступна по этой ссылке.

Ниже гравюра с изображением Амстердамской фондовой биржи, основаной в 1602 году.

#доходъисториярынков

{kind=link}

Дамодаран: Я инвестирую не для того чтобы получить сверхдоход

Вот несколько замечательных цитат из недавнего интервью Асвата Дамодарана газете Financial Times.

🔹 О безрисковой ставке

«… рынок со ставкой казначейских облигаций в размере 4 процентов гораздо здоровее, чем рынок со ставкой казначейских облигаций в размере 1,5 процента. Люди не чувствуют потребности делать глупости.»

🔹 Об эффективных рынках

«Если вы определяете эффективность как «Правильно ли рынки это понимают?», то, конечно, рынки неэффективны. Они все время лажают.

Но если вы переопределите эффективность рынка следующим образом: «Могу ли я воспользоваться этими рыночными ошибками, чтобы заработать деньги?», то эффективные рынки выигрывали каждый год в течение последних 65 лет по сравнению с тем, что делал типичный активный управляющий деньгами.

На своих лекциях по оценке акций я начинаю с того, что если бы я действительно верил в эффективные рынки, я бы не преподавал этот курс.

… [но] я думаю, что инвестирование – это акт веры.

Если люди попросят меня доказать, что моя оценка акции верна, я не смогу, потому что делаю предположения.

Я всегда говорю, что если в возрасте 85 лет я буду на смертном одре, а вы придете и скажете мне: «Последние 60 лет вы провели, занимаясь оценкой справедливой стоимости акций и выбирали их в соответствии с ней. Я подсчитал вашу прибыль за последние 60 лет, и она примерно такая же, как если бы вы просто инвестировали в индексный фонд», — меня это вполне устраивает.

Вам нужно смириться с этим, потому что вы собьетесь с пути, если вы верите, что имеете право на высокую прибыль, потому что вы сделали все правильно. Это очень разрушительная мысль, особенно для людей, которые верят в оценку справедливой стоимости.

Как только вы поверите, что имеете право на прибыль и не получаете ее, вы начинаете злиться на рынок.

Я инвестирую не для того чтобы получить сверхдоход. Когда я зарабатываю больше рынка, и мне посчастливилось это сделать, я воспринимаю это как вишенку на торте, потому что мне нравится процесс.

Когда я вижу людей, активно инвестирующих и не получающих от этого удовольствия, я спрашиваю их: почему бы вам не вернуться к нормальной жизни и не вложить свои деньги в индексный фонд?»

🔹 О пузырях на рынке акций

Когда люди говорят о пузырях, я говорю: что такого плохого в пузыре?

Пузырь — это то, как люди всегда справлялись с разрушительными изменениями. Нас заставляет меняться тот факт, что мы недооцениваем сложность перемен и переоцениваем вероятность успеха.

… В конце концов мы возвращаемся в реальность. Это произошло с ПК, это произошло с доткомами, это произошло с социальными сетями.

… Поэтому я смотрю на эти пузыри и стараюсь держаться подальше от них. Но я никогда не думал, что надо как-то остановить пузыри.

Хотите ли вы жить в мире, которым всем управляют бухгалтера и актуарии? Мы все будем сидеть в пещерах в темноте. Нам нужны люди, способные переусердствовать.»

🔹 Об оценке акций Nvidia

Я провел обратный инжиниринг того, насколько большим должен быть рынок искусственного интеллекта и насколько большой должна быть доля Nvidia, чтобы оправдать цену. Получилась справедливая цена в 450 долларов [на момент интервью цена была $850 до сплита].

И я подсчитал, что рынок чипов искусственного интеллекта должен составлять около 500 миллиардов долларов, а Nvidia должна иметь 80 процентов рынка, чтобы фактически оправдать текущую цену [в 2023 году выручка Nvidia составила 61 миллиард долларов].

Вы можете сказать, что это совершенно разумно, и что генеральный директор Дженсен Хуанг — гений… и что они будут продолжать доминировать.

И давайте посмотрим правде в глаза: у них есть преимущество. Единственное, что, на мой взгляд, отличает их от остальных, это третий их большой рынок, на котором они впервые появились: игры, затем криптовалюты, теперь искусственный интеллект.

Но когда я оценил акции и обнаружил, что они переоценены, я продал половину своей позиции… [И] это была поведенческая реакция [про то, почему он не продал все].

[Дамодаран купил эти акции по $27].

=====

Полная версия этой статьи - в Дзен

Вот несколько замечательных цитат из недавнего интервью Асвата Дамодарана газете Financial Times.

🔹 О безрисковой ставке

«… рынок со ставкой казначейских облигаций в размере 4 процентов гораздо здоровее, чем рынок со ставкой казначейских облигаций в размере 1,5 процента. Люди не чувствуют потребности делать глупости.»

🔹 Об эффективных рынках

«Если вы определяете эффективность как «Правильно ли рынки это понимают?», то, конечно, рынки неэффективны. Они все время лажают.

Но если вы переопределите эффективность рынка следующим образом: «Могу ли я воспользоваться этими рыночными ошибками, чтобы заработать деньги?», то эффективные рынки выигрывали каждый год в течение последних 65 лет по сравнению с тем, что делал типичный активный управляющий деньгами.

На своих лекциях по оценке акций я начинаю с того, что если бы я действительно верил в эффективные рынки, я бы не преподавал этот курс.

… [но] я думаю, что инвестирование – это акт веры.

Если люди попросят меня доказать, что моя оценка акции верна, я не смогу, потому что делаю предположения.

Я всегда говорю, что если в возрасте 85 лет я буду на смертном одре, а вы придете и скажете мне: «Последние 60 лет вы провели, занимаясь оценкой справедливой стоимости акций и выбирали их в соответствии с ней. Я подсчитал вашу прибыль за последние 60 лет, и она примерно такая же, как если бы вы просто инвестировали в индексный фонд», — меня это вполне устраивает.

Вам нужно смириться с этим, потому что вы собьетесь с пути, если вы верите, что имеете право на высокую прибыль, потому что вы сделали все правильно. Это очень разрушительная мысль, особенно для людей, которые верят в оценку справедливой стоимости.

Как только вы поверите, что имеете право на прибыль и не получаете ее, вы начинаете злиться на рынок.

Я инвестирую не для того чтобы получить сверхдоход. Когда я зарабатываю больше рынка, и мне посчастливилось это сделать, я воспринимаю это как вишенку на торте, потому что мне нравится процесс.

Когда я вижу людей, активно инвестирующих и не получающих от этого удовольствия, я спрашиваю их: почему бы вам не вернуться к нормальной жизни и не вложить свои деньги в индексный фонд?»

🔹 О пузырях на рынке акций

Когда люди говорят о пузырях, я говорю: что такого плохого в пузыре?

Пузырь — это то, как люди всегда справлялись с разрушительными изменениями. Нас заставляет меняться тот факт, что мы недооцениваем сложность перемен и переоцениваем вероятность успеха.

… В конце концов мы возвращаемся в реальность. Это произошло с ПК, это произошло с доткомами, это произошло с социальными сетями.

… Поэтому я смотрю на эти пузыри и стараюсь держаться подальше от них. Но я никогда не думал, что надо как-то остановить пузыри.

Хотите ли вы жить в мире, которым всем управляют бухгалтера и актуарии? Мы все будем сидеть в пещерах в темноте. Нам нужны люди, способные переусердствовать.»

🔹 Об оценке акций Nvidia

Я провел обратный инжиниринг того, насколько большим должен быть рынок искусственного интеллекта и насколько большой должна быть доля Nvidia, чтобы оправдать цену. Получилась справедливая цена в 450 долларов [на момент интервью цена была $850 до сплита].

И я подсчитал, что рынок чипов искусственного интеллекта должен составлять около 500 миллиардов долларов, а Nvidia должна иметь 80 процентов рынка, чтобы фактически оправдать текущую цену [в 2023 году выручка Nvidia составила 61 миллиард долларов].

Вы можете сказать, что это совершенно разумно, и что генеральный директор Дженсен Хуанг — гений… и что они будут продолжать доминировать.

И давайте посмотрим правде в глаза: у них есть преимущество. Единственное, что, на мой взгляд, отличает их от остальных, это третий их большой рынок, на котором они впервые появились: игры, затем криптовалюты, теперь искусственный интеллект.

Но когда я оценил акции и обнаружил, что они переоценены, я продал половину своей позиции… [И] это была поведенческая реакция [про то, почему он не продал все].

[Дамодаран купил эти акции по $27].

=====

Полная версия этой статьи - в Дзен

{kind=link}

11 ПРЕДУБЕЖДЕНИЙ, КОТОРЫЕ ПРИВОДЯТ К ПЛОХИМ РЕШЕНИЯМ

🔹 1. Неприятие потерь (Loss Aversion)

Мы ненавидим убытки в два раза больше, чем любим прибыль.

Пример:

Большинство людей говорят о начале нового бизнеса, но никогда этого не делают. Их страх неудачи (потери) больше, чем их желание (ожидание) заработать.

🔹 2. Ошибка интерпретации/нарратива (Narrative Fallacy)

Нам нравится верить в хорошую историю. Давайте откажемся от всякой логики и данных в пользу хорошей истории.

Пример:

В 2021 году инвесторы агрессивно покупали акции Tesla. Было ли это потому, что акции имели дешевую оценку? Нет. Инвесторы поверили в историю Илона Маска.

🔹 3. Самоатрибуция (ошибка эгоистичности, self-attribution)

Мы приписываем хорошие результаты своему собственному мастерству. Мы приписываем плохие результаты простой неудаче.

Пример:

Купил акции, которые удвоились? Я такой умный.

Купил акции и потерял деньги? Компания – отстой.

🔹 4. Эффект привязки (Anchoring Bias)

Мы полагаемся на первую часть информации, которую мы получаем, как на ориентир.

Пример:

Вы хотели купить акции Google по цене $1000 (до сплита). Сейчас больше $2000. Вы все еще ждете, когда они вернутся к $1000, но они могут никогда не вернуться на этот уровень.

Подробнее

🔹 5. Эффект толпы (Скосячивание, Herding)

Мы запрограммированы следовать за толпой. Идти против толпы тяжело.

Пример:

В 2021 году все покупали NFT. Вы решаете купить его, потому что все остальные покупают.

Подробнее

Эксперименты

Эксперимент (видео)

🔹 6. Убежденоость. Склонность к подтверждению своей точки зрения (Confirmation Bias)

Мы склонны прислушиваться к людям, которые согласны с нашей точкой зрения.

Пример:

Вы верите, что земля плоская. Вы общаетесь с друзьями, которые верят в то же самое.

Подробнее

🔹 7. Эффект знания задним числом (Hindsight Bias)

После того, как что-то происходит, мы верим, что знали это все время.

Пример:

В 2017 году вы думали, что биткойн — это причуда и временное увлечение. В 2024 году вы покупали биткойн, потому что всегда знали, что это будет что-то большое.

Подробнее

🔹 8. Иллюзия контроля (Illusion of Control)

Мы считаем, что, поскольку мы все контролируем, шансы на провал ниже.

Пример:

20% предприятий терпят неудачу в первый год. Вы верите, что ваша компания не потерпит неудачу, потому что вы все контролируете. Помните, что в статистику входят ВСЕ компании, в том числе и ваша.

Подробнее

Что следует контролировать в инвестициях

🔹 9. Эффект недавности (Recency Bias)

Мы придаем слишком большое значение недавним событиям.

Пример:

Фондовый рынок вырос в прошлом году, поэтому он будет расти в следующем году.

Подробнее

🔹 10. Фрейминг (Framing)

Мы рассматриваем информацию в том контексте, в котором она была предоставлена.

Пример:

Компания заявляет, что «наша прибыль превзошла ожидания». Однако компания не упоминает, что прибыль снизилась по сравнению с прошлым годом. Вы думаете, что они хорошо справились, но на самом деле это не так.

Подробнее

🔹 11. Парадокс выбора (Paradox of Choice)

Мы верим, что больше выбора = больше свободы. Исследования говорят нам, что больший выбор приводит к параличу принятия решений.

Пример:

Автомобильные компании позволяют выбрать один из 100 цветов. Telsa предоставляет клиентам 5 вариантов.

🔹 1. Неприятие потерь (Loss Aversion)

Мы ненавидим убытки в два раза больше, чем любим прибыль.

Пример:

Большинство людей говорят о начале нового бизнеса, но никогда этого не делают. Их страх неудачи (потери) больше, чем их желание (ожидание) заработать.

🔹 2. Ошибка интерпретации/нарратива (Narrative Fallacy)

Нам нравится верить в хорошую историю. Давайте откажемся от всякой логики и данных в пользу хорошей истории.

Пример:

В 2021 году инвесторы агрессивно покупали акции Tesla. Было ли это потому, что акции имели дешевую оценку? Нет. Инвесторы поверили в историю Илона Маска.

🔹 3. Самоатрибуция (ошибка эгоистичности, self-attribution)

Мы приписываем хорошие результаты своему собственному мастерству. Мы приписываем плохие результаты простой неудаче.

Пример:

Купил акции, которые удвоились? Я такой умный.

Купил акции и потерял деньги? Компания – отстой.

🔹 4. Эффект привязки (Anchoring Bias)

Мы полагаемся на первую часть информации, которую мы получаем, как на ориентир.

Пример:

Вы хотели купить акции Google по цене $1000 (до сплита). Сейчас больше $2000. Вы все еще ждете, когда они вернутся к $1000, но они могут никогда не вернуться на этот уровень.

Подробнее

🔹 5. Эффект толпы (Скосячивание, Herding)

Мы запрограммированы следовать за толпой. Идти против толпы тяжело.

Пример:

В 2021 году все покупали NFT. Вы решаете купить его, потому что все остальные покупают.

Подробнее

Эксперименты

Эксперимент (видео)

🔹 6. Убежденоость. Склонность к подтверждению своей точки зрения (Confirmation Bias)

Мы склонны прислушиваться к людям, которые согласны с нашей точкой зрения.

Пример:

Вы верите, что земля плоская. Вы общаетесь с друзьями, которые верят в то же самое.

Подробнее

🔹 7. Эффект знания задним числом (Hindsight Bias)

После того, как что-то происходит, мы верим, что знали это все время.

Пример:

В 2017 году вы думали, что биткойн — это причуда и временное увлечение. В 2024 году вы покупали биткойн, потому что всегда знали, что это будет что-то большое.

Подробнее

🔹 8. Иллюзия контроля (Illusion of Control)

Мы считаем, что, поскольку мы все контролируем, шансы на провал ниже.

Пример:

20% предприятий терпят неудачу в первый год. Вы верите, что ваша компания не потерпит неудачу, потому что вы все контролируете. Помните, что в статистику входят ВСЕ компании, в том числе и ваша.

Подробнее

Что следует контролировать в инвестициях

🔹 9. Эффект недавности (Recency Bias)

Мы придаем слишком большое значение недавним событиям.

Пример:

Фондовый рынок вырос в прошлом году, поэтому он будет расти в следующем году.

Подробнее

🔹 10. Фрейминг (Framing)

Мы рассматриваем информацию в том контексте, в котором она была предоставлена.

Пример:

Компания заявляет, что «наша прибыль превзошла ожидания». Однако компания не упоминает, что прибыль снизилась по сравнению с прошлым годом. Вы думаете, что они хорошо справились, но на самом деле это не так.

Подробнее

🔹 11. Парадокс выбора (Paradox of Choice)

Мы верим, что больше выбора = больше свободы. Исследования говорят нам, что больший выбор приводит к параличу принятия решений.

Пример:

Автомобильные компании позволяют выбрать один из 100 цветов. Telsa предоставляет клиентам 5 вариантов.

⚠️ Уважаемые подписчики,

В последнее время участились случаи направлений личных сообщений и комментариев с предложениями об инвестициях, обучении, участии в сомнительных проектах, уточнении данных под видом правоохранительных органов и пр. с упоминанием нашей компании, этого канала или от их имени. Это мошенники.

Сообщаем вам, что представители канала и сотрудники УК ДОХОДЪ никогда не пишут пользователям социальных сетей первыми без первичного обращения, не запрашивают личные данные.

Мы также никогда не совершаем звонки на ваши мессенджеры (например, Telegram или WhatsApp).

Мы никогда не звоним с номеров мобильных телефонов или номеров, отличающихся от официальных контактов компании.

Любые сообщения и звонки, которые связаны с запросами ваших личных данных, номеров счетов, просьб связаться по неизвестным вам номерам телефонов являются мошенническими.

Мы никогда не предлагаем участие в обучении, не просим перевести деньги куда-либо. Третьи лица по телефону или в сообщениях также не могут запрашивать у вас информацию, ссылаясь на УК ДОХОДЪ или сотрудников компании.

О любом нашем продукте вы можете узнать на нашем официальном сайте: https://www.dohod.ru/

Контактные данные компании: https://www.dohod.ru/contacts

Будьте осторожны!!

В последнее время участились случаи направлений личных сообщений и комментариев с предложениями об инвестициях, обучении, участии в сомнительных проектах, уточнении данных под видом правоохранительных органов и пр. с упоминанием нашей компании, этого канала или от их имени. Это мошенники.

Сообщаем вам, что представители канала и сотрудники УК ДОХОДЪ никогда не пишут пользователям социальных сетей первыми без первичного обращения, не запрашивают личные данные.

Мы также никогда не совершаем звонки на ваши мессенджеры (например, Telegram или WhatsApp).

Мы никогда не звоним с номеров мобильных телефонов или номеров, отличающихся от официальных контактов компании.

Любые сообщения и звонки, которые связаны с запросами ваших личных данных, номеров счетов, просьб связаться по неизвестным вам номерам телефонов являются мошенническими.

Мы никогда не предлагаем участие в обучении, не просим перевести деньги куда-либо. Третьи лица по телефону или в сообщениях также не могут запрашивать у вас информацию, ссылаясь на УК ДОХОДЪ или сотрудников компании.

О любом нашем продукте вы можете узнать на нашем официальном сайте: https://www.dohod.ru/

Контактные данные компании: https://www.dohod.ru/contacts

Будьте осторожны!!

www.dohod.ru

Доход.ру - Главная2

КАК ЧАСТО НУЖНО СЛЕДИТЬ ЗА РЕЗУЛЬТАТАМИ ИНВЕСТИЦИЙ

Короткий ответ - для абсолютного большинства инвесторов, если ваш портфель хорошо диверсифицирован, отвечает вашим потребностям (целям) и терпимости к риску - следите за его результатами как можно реже!

В этом случае, почти всегда, когда вам кажется, что ваш план «сломался», на самом деле, все идет в рамках обычных ожидаемых рисков и правильной реакцией будет «ничего не делать!» (продолжить выполнять план).

🔹 Математическое обоснование

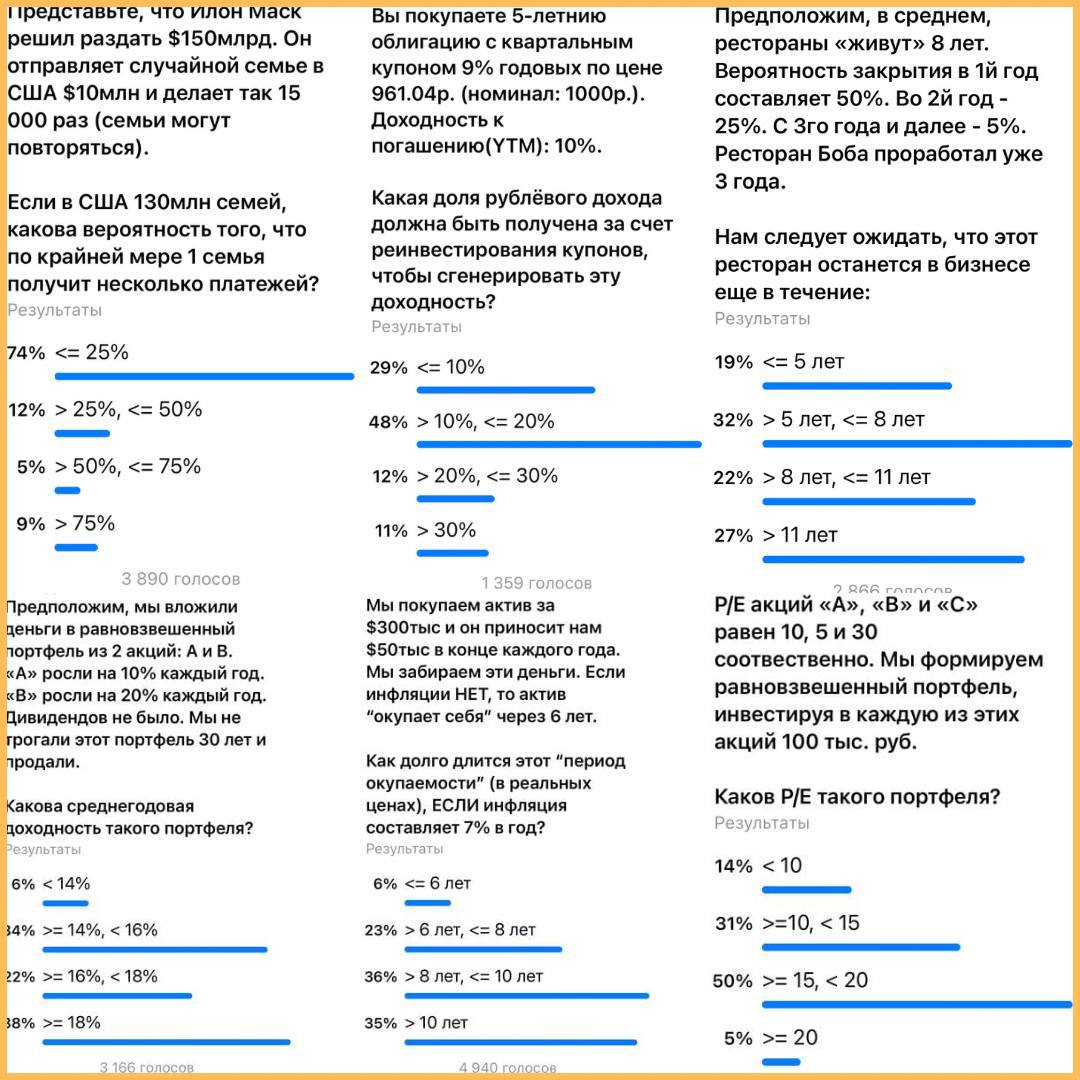

Но давайте пойдем дальше и вспомним одну из наших классических субботних задач (см. картинку выше).

Правильный ответ на эту задачку:53.2% или 133 дня.

Только около 23% проголосовавших ответили верно.

Ниже мы быстро дадим математическое решение, но даже если вам не интересна математика, не пропустите полезные выводы в конце статьи!

Давайте предположим, что мы начинаем год с инвестиций 1 руб. в акцию ABC. В конце года, то есть через 250 торговых дней, мы хотим получить не менее 15% прибыли. Другими словами, мы хотим, чтобы у нас было 1.15 руб. к концу года.

Пусть n означает число дней, в которые акция ABC будет расти на 1%. Тогда 250-n дней акция будет терять по 1%. Мы получаем следующее равенство:

1 руб. * 1.01^n * 0.99^(250-n) = 1.15 руб.

Находим отсюда n:

(1.01 / 0.99)^n * 0.99^250 = 1.15/1

n * ln(1.01/0.99) + 250 * ln(0.99) = ln(1.15)

n = (ln(1.15) - 250 * ln(0.99)) / ln(1.01/0.99) =~ 132.61

Округляя, мы получаем 133 дня, в которые наша акция должна расти на 1% и 250-133 = 117 дней, в которые она будет падать на 1%.

Проверяем: после 133 дней роста и 117 дней падения нашей акции на 1% мы получим:

1 руб. * 1.01^133 * 0.99^117 =~ 1.1589 руб.,

Это означает, что для получения доходности в ~15% за год нам нужно около 133/250 = 53.2% дней роста акции ABC на 1%.

🔹 Даже небольшое преимущество правильной стратегии может дать замечательные результаты

Эта задачка показывает, что даже если шансы кажутся лишь «слегка» благоприятными (как здесь 53.2% против 46.8%) мы можем использовать их для достижения хороших результатов (в задачке: 15% за год), ЕСЛИ нам разрешат использовать эти шансы неоднократно изо дня в день.

53.2% - это, вроде бы, небольшое преимущество, почти жребий 50/50, но «нажмите» на него 250 раз и вдруг у вас появляется 83% шанс получить положительную доходность за год!

Это иллюстрирует, как даже небольшое преимущество в сочетании с длительным периодом инвестиций может привести к замечательным результатам.

👉 Этот принцип лежит в основе большинства активных алгоритмических стратегий и долгосрочных пассивных инвестиций.

🔹 Частое наблюдение за инвестициями дает больше шума и меньше информации

Предположим, ABC- хорошая и сильная компания с неплохими перспективами роста бизнеса, отобранная вами в рамках вашей стратегии отбора акций (поэтому вы ее и купили).

Если вы используете эту стратегию, то уверены, что она дает вам преимущество, пусть и небольшое, как в задачке выше.

Теперь представьте, что вы наблюдаете за вашими инвестициями в ABC каждый день. Акции растут и падают на 1% с шансом почти 50/50 – очень много шума, за которым не видно преимуществ вашего выбора.

Но если вы посмотрите на результат раз в год (когда всего лишь 53.2% дней дали вам рост), то все будет выглядеть уже как шанс 80/20 (возвращаясь к задачке, с вероятностью 83% ваш результат будет положительным) – гораздо меньше шума. Для ежеквартальной проверки - 70/30.

👉 Поэтому, если перспективы бизнеса ABC – это «сигналы», которые действительно нас волнуют (и на основании которых мы принимаем решение), то частая проверка цен на акции может фактически дать нам МЕНЬШЕ информации и БОЛЬШЕ шума.

Кроме этого, если мы вспомним, что ненавидим убытки с два раза больше, чем прибыль, то простой расчет покажет - более частая проверка цен акций ABC сделает нас более «несчастными» по сравнению с инвестором, проверяющим портфель, например, раз в квартал и имеющим точно такую же доходность.

А комфорт в инвестициях не менее важен правильного выбора акций!

=======

Полная версия этой статьи - в Дзен

Короткий ответ - для абсолютного большинства инвесторов, если ваш портфель хорошо диверсифицирован, отвечает вашим потребностям (целям) и терпимости к риску - следите за его результатами как можно реже!

В этом случае, почти всегда, когда вам кажется, что ваш план «сломался», на самом деле, все идет в рамках обычных ожидаемых рисков и правильной реакцией будет «ничего не делать!» (продолжить выполнять план).

🔹 Математическое обоснование

Но давайте пойдем дальше и вспомним одну из наших классических субботних задач (см. картинку выше).

Правильный ответ на эту задачку:

Ниже мы быстро дадим математическое решение, но даже если вам не интересна математика, не пропустите полезные выводы в конце статьи!

Давайте предположим, что мы начинаем год с инвестиций 1 руб. в акцию ABC. В конце года, то есть через 250 торговых дней, мы хотим получить не менее 15% прибыли. Другими словами, мы хотим, чтобы у нас было 1.15 руб. к концу года.

Пусть n означает число дней, в которые акция ABC будет расти на 1%. Тогда 250-n дней акция будет терять по 1%. Мы получаем следующее равенство:

1 руб. * 1.01^n * 0.99^(250-n) = 1.15 руб.

Находим отсюда n:

(1.01 / 0.99)^n * 0.99^250 = 1.15/1

n * ln(1.01/0.99) + 250 * ln(0.99) = ln(1.15)

n = (ln(1.15) - 250 * ln(0.99)) / ln(1.01/0.99) =~ 132.61

Округляя, мы получаем 133 дня, в которые наша акция должна расти на 1% и 250-133 = 117 дней, в которые она будет падать на 1%.

Проверяем: после 133 дней роста и 117 дней падения нашей акции на 1% мы получим:

1 руб. * 1.01^133 * 0.99^117 =~ 1.1589 руб.,

Это означает, что для получения доходности в ~15% за год нам нужно около 133/250 = 53.2% дней роста акции ABC на 1%.

🔹 Даже небольшое преимущество правильной стратегии может дать замечательные результаты

Эта задачка показывает, что даже если шансы кажутся лишь «слегка» благоприятными (как здесь 53.2% против 46.8%) мы можем использовать их для достижения хороших результатов (в задачке: 15% за год), ЕСЛИ нам разрешат использовать эти шансы неоднократно изо дня в день.

53.2% - это, вроде бы, небольшое преимущество, почти жребий 50/50, но «нажмите» на него 250 раз и вдруг у вас появляется 83% шанс получить положительную доходность за год!

Это иллюстрирует, как даже небольшое преимущество в сочетании с длительным периодом инвестиций может привести к замечательным результатам.

👉 Этот принцип лежит в основе большинства активных алгоритмических стратегий и долгосрочных пассивных инвестиций.

🔹 Частое наблюдение за инвестициями дает больше шума и меньше информации

Предположим, ABC- хорошая и сильная компания с неплохими перспективами роста бизнеса, отобранная вами в рамках вашей стратегии отбора акций (поэтому вы ее и купили).

Если вы используете эту стратегию, то уверены, что она дает вам преимущество, пусть и небольшое, как в задачке выше.

Теперь представьте, что вы наблюдаете за вашими инвестициями в ABC каждый день. Акции растут и падают на 1% с шансом почти 50/50 – очень много шума, за которым не видно преимуществ вашего выбора.

Но если вы посмотрите на результат раз в год (когда всего лишь 53.2% дней дали вам рост), то все будет выглядеть уже как шанс 80/20 (возвращаясь к задачке, с вероятностью 83% ваш результат будет положительным) – гораздо меньше шума. Для ежеквартальной проверки - 70/30.

👉 Поэтому, если перспективы бизнеса ABC – это «сигналы», которые действительно нас волнуют (и на основании которых мы принимаем решение), то частая проверка цен на акции может фактически дать нам МЕНЬШЕ информации и БОЛЬШЕ шума.

Кроме этого, если мы вспомним, что ненавидим убытки с два раза больше, чем прибыль, то простой расчет покажет - более частая проверка цен акций ABC сделает нас более «несчастными» по сравнению с инвестором, проверяющим портфель, например, раз в квартал и имеющим точно такую же доходность.

А комфорт в инвестициях не менее важен правильного выбора акций!

=======

Полная версия этой статьи - в Дзен

{kind=link}

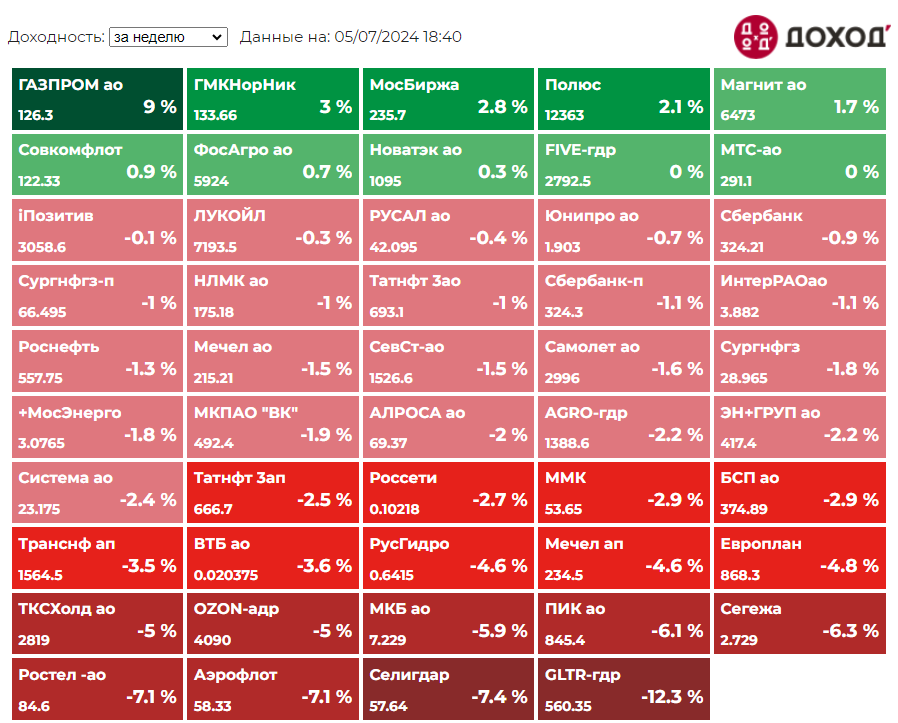

Индекс МосБиржи по итогам недели: +1,28%

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

ВТБ +8,4%

БСП +5,9%

Сургнфгз +5,7%

Мечел ап +5,2%

Транснф ап +4,3%

⬇️ Аутсайдеры

Селигдар -9,7%

Globaltrans -6,1%

ПИК -5,9%

Сегежа -3,8%

Европлан -3,2%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

ВТБ +8,4%

БСП +5,9%

Сургнфгз +5,7%

Мечел ап +5,2%

Транснф ап +4,3%

⬇️ Аутсайдеры

Селигдар -9,7%

Globaltrans -6,1%

ПИК -5,9%

Сегежа -3,8%

Европлан -3,2%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

{kind=link}

Допустим, мы можем, либо удвоить вклад, либо потерять 3/4 денег c вероятностью 50/50. Каждый раз мы вкладываем по 1 руб. и реинвестируем весь накопленный капитал.

Какова наша ожидаемая доходность, если мы воспользуемся этой возможностью 100 раз?

Какова наша ожидаемая доходность, если мы воспользуемся этой возможностью 100 раз?

Final Results

28%

<= 0%

15%

> 0%, <= 5%

12%

> 5%, <= 10%

17%

> 10%, <= 15%

27%

> 15%

Друзья,

Правильный ответ на задачку в предыдущем посте: «<= 0», а именно около - (минус) 29.3%.

Около 28% проголосовавших дали верный ответ. Однако ~72% ошиблись.

👉 Решение

Простой способ подойти к решению – рассчитать «ожидаемый» результат одной попытки.

Так как каждый из исходов одинаково вероятен, «в среднем» каждый рубль, который мы вкладываем, превращается в (2 руб. + 0,25 руб.)/2 = 1,125 руб.

Это «положительная» ожидаемая доходность в 12,5%.

Такие ставки называются ставками с «положительным ожиданием». В среднем мы ожидаем «заработать», а не «потерять» на них деньги.

Конечно, в любой отдельной попытке мы можем понести убытки. Но поскольку наша ставка имеет положительное математическое ожидание, «со временем» мы ожидаем заработать.

Но в этом сценарии мы не реинвестируем прибыль. Мы «ставим»только 1 руб. на каждом ходу. Мы не взяли результат с первой попытки и не перенесли его на вторую и так далее.

Итак, если мы будем реинвестировать результаты предыдущих попыток, мы, получим что-то вроде 1 руб. * (1,125 ^ 100) = ~ 130 тысяч руб., верно?

К сожалению нет.

Если мы используем реинвестирование 100 раз, наши шансы заработать деньги «упадут» до крошечных ~0,04%.

То есть с вероятностью более 99,95% мы в итоге «потеряем» деньги.

Как это возможно?

При каждой «удаче» наше богатство умножается на 2. Но при каждой «неудаче» оно умножается на 1/4 (0.25), поскольку 3/4 теряется.

Таким образом, каждый неудачный ход отменяет два удачных хода!

То есть, если мы хотим в целом заработать деньги, число удачных попыток должно превосходить количество неудачных как минимум в два раза.

За 100 ходов нам, скорее всего, повезет 50 раз, а остальные 50 раз не повезет.

Но чтобы заработать деньги по итогам 100 попыток, нам нужно, чтобы повезло как минимум 67 раз = 67 / (100-67) =~ 2.

Но по условиям задачи за 100 попыток нам повезет всего около 50 раз. Поэтому, мы, скорее всего, потеряем деньги.

Чтобы найти вероятность появления 67 и более удачных попыток из 100 (около 0.04%), нужно воспользоваться формулой Бернулли:

Вероятность P наступления ровно k успехов при проведении серии из n одинаковых и независимых испытаний

с вероятностью успеха р и вероятностью неуспеха q = 1 - р равна:

P(k) = Cnk * n^k * q^(n-k),

где Cnk = n! / (k!*(n-k)!) = число сочетаний из n по k.

Сумма вероятностей P для для успехов k от 67 до 100 и будет той, что мы ищем.

Но сколько мы потеряем «в среднем»?

На самом деле есть два вида ожиданий.

🔹Наше обычное представление об ожидании - доходе, который мы ожидаем получить без реинвестирования называется «арифметическим» ожиданием.

🔹Но есть и «геометрические» ожидания. Это доход, который мы ожидаем получить при использовании сложного процента (реинвестировании).

Вот формула геометрического ожидания (GE):

GE = f1^p1 * f2^p2 * f3 ^p3 * … * fn^pn,

где f - результат исхода, p - вероятность исхода.

В нашем случае:

GE = 2^0.5 * 0.25^0.5 =~ 0.707.

То есть ожидаемый остаток нашего капитала составит 70.7% от начального, а ожидаемый убыток 100% - 70.7% = 29.3%.

Поэтому правильный ответ «<= 0».

👉 Полезные выводы

1. Инвестиция может иметь положительное арифметическое, но отрицательное геометрическое ожидание.

Каждая отдельная попытка может нести в себе положительную ожидаемую доходность. Но совокупный эффект многих попыток может привести к убыткам.

В этой ситуации вы можете извлечь выгоду, реинвестируя только определеную часть прибыли (можете изучить Критерий Келли).

2. Всякий раз, когда «ставка» имеет ненулевой шанс полного проигрыша, ее «геометрическое» ожидание равно 0 (вы потеряете всё).

Это ситуация типа русской рулетки. Ее «арифметическое» ожидание может быть положительным, но если мы продолжим испытывать удачу и повторять попытки, мы в конечном итоге застрелимся.

3. Интересно, что Даниил Бернулли понял геометрическое ожидание и Критерий Келли еще в 1738 году. Более того, он примерил все это для решения проблем страхования морских перевозок.

#доходъзадачки

Правильный ответ на задачку в предыдущем посте: «<= 0», а именно около - (минус) 29.3%.

Около 28% проголосовавших дали верный ответ. Однако ~72% ошиблись.

👉 Решение

Простой способ подойти к решению – рассчитать «ожидаемый» результат одной попытки.

Так как каждый из исходов одинаково вероятен, «в среднем» каждый рубль, который мы вкладываем, превращается в (2 руб. + 0,25 руб.)/2 = 1,125 руб.

Это «положительная» ожидаемая доходность в 12,5%.

Такие ставки называются ставками с «положительным ожиданием». В среднем мы ожидаем «заработать», а не «потерять» на них деньги.

Конечно, в любой отдельной попытке мы можем понести убытки. Но поскольку наша ставка имеет положительное математическое ожидание, «со временем» мы ожидаем заработать.

Но в этом сценарии мы не реинвестируем прибыль. Мы «ставим»только 1 руб. на каждом ходу. Мы не взяли результат с первой попытки и не перенесли его на вторую и так далее.

Итак, если мы будем реинвестировать результаты предыдущих попыток, мы, получим что-то вроде 1 руб. * (1,125 ^ 100) = ~ 130 тысяч руб., верно?

К сожалению нет.

Если мы используем реинвестирование 100 раз, наши шансы заработать деньги «упадут» до крошечных ~0,04%.

То есть с вероятностью более 99,95% мы в итоге «потеряем» деньги.

Как это возможно?

При каждой «удаче» наше богатство умножается на 2. Но при каждой «неудаче» оно умножается на 1/4 (0.25), поскольку 3/4 теряется.

Таким образом, каждый неудачный ход отменяет два удачных хода!

То есть, если мы хотим в целом заработать деньги, число удачных попыток должно превосходить количество неудачных как минимум в два раза.

За 100 ходов нам, скорее всего, повезет 50 раз, а остальные 50 раз не повезет.

Но чтобы заработать деньги по итогам 100 попыток, нам нужно, чтобы повезло как минимум 67 раз = 67 / (100-67) =~ 2.

Но по условиям задачи за 100 попыток нам повезет всего около 50 раз. Поэтому, мы, скорее всего, потеряем деньги.

Чтобы найти вероятность появления 67 и более удачных попыток из 100 (около 0.04%), нужно воспользоваться формулой Бернулли:

Вероятность P наступления ровно k успехов при проведении серии из n одинаковых и независимых испытаний

с вероятностью успеха р и вероятностью неуспеха q = 1 - р равна:

P(k) = Cnk * n^k * q^(n-k),

где Cnk = n! / (k!*(n-k)!) = число сочетаний из n по k.

Сумма вероятностей P для для успехов k от 67 до 100 и будет той, что мы ищем.

Но сколько мы потеряем «в среднем»?

На самом деле есть два вида ожиданий.

🔹Наше обычное представление об ожидании - доходе, который мы ожидаем получить без реинвестирования называется «арифметическим» ожиданием.

🔹Но есть и «геометрические» ожидания. Это доход, который мы ожидаем получить при использовании сложного процента (реинвестировании).

Вот формула геометрического ожидания (GE):

GE = f1^p1 * f2^p2 * f3 ^p3 * … * fn^pn,

где f - результат исхода, p - вероятность исхода.

В нашем случае:

GE = 2^0.5 * 0.25^0.5 =~ 0.707.

То есть ожидаемый остаток нашего капитала составит 70.7% от начального, а ожидаемый убыток 100% - 70.7% = 29.3%.

Поэтому правильный ответ «<= 0».

👉 Полезные выводы

1. Инвестиция может иметь положительное арифметическое, но отрицательное геометрическое ожидание.

Каждая отдельная попытка может нести в себе положительную ожидаемую доходность. Но совокупный эффект многих попыток может привести к убыткам.

В этой ситуации вы можете извлечь выгоду, реинвестируя только определеную часть прибыли (можете изучить Критерий Келли).

2. Всякий раз, когда «ставка» имеет ненулевой шанс полного проигрыша, ее «геометрическое» ожидание равно 0 (вы потеряете всё).

Это ситуация типа русской рулетки. Ее «арифметическое» ожидание может быть положительным, но если мы продолжим испытывать удачу и повторять попытки, мы в конечном итоге застрелимся.

3. Интересно, что Даниил Бернулли понял геометрическое ожидание и Критерий Келли еще в 1738 году. Более того, он примерил все это для решения проблем страхования морских перевозок.

#доходъзадачки

🔨IPO Все Инструменты. Наше мнение

5 июля 2024 г. планируется IPO ВсеИнструменты.ру. Тикер VSEH.

Ценовой диапазон определен на уровне 200-210 руб. за акцию, что соответствует рыночной капитализации компании на уровне 100-105 млрд руб.

В этой статье мы кратко расскажем о компании, предстоящем IPO и дальнейших перспективах.

Главное:

🔹 Компания ВсеИнструменты.ру является лидером российского онлайн DIY-рынка по объему онлайн-выручки (DIY — сокращение лозунга «Do it Yourself», который можно перевести как «сделай сам»). Компания предлагает клиентам онлайн-доступ к наиболее широкому на рынке ассортименту DIY-товаров: инструменты, товары для дома, строительные материалы, сантехника и т.д.

🔹 ВсеИнструменты.ру выходит на IPO 5 июля 2024 года. Планируется разместить акции в объеме 12-12,6 млрд руб. Общая капитализация компании может составить 100-105 млрд руб. IPO пройдет по схеме cash-out, т.е. текущие акционеры продадут часть своего пакета в рынок. Ожидается, что по результатам IPO доля акций в свободном обращении составит около 12%.

🔹 Выручка ВсеИнструменты.ру по итогам 2023 г. составляет 132,8 млрд руб. (+54% г/г), чистая прибыль – 3,8 млрд руб. (+49% г/г). Мы ожидаем рост чистой прибыли на уровне 25% ежегодно, а средний годовой уровень возврата на капитал (ROE) до 2030 года – 86%.

🔹 Планируемая дивидендная политика компании предполагает выплату дивидендов в размере не менее 50% от чистой прибыли отчетного года по МСФО при коэффициенте Чистый долг / EBITDA ≤ 3, в ином случае размер дивиденда определяется советом директоров. Первая выплата дивидендов и потенциальное согласование перехода на ежеквартальные выплаты планируются не ранее 2-3 квартала 2025 г. Ожидаемая годовая дивидендная доходность в 2025 году составит 3,2%.

🔹 По нашим оценкам верхняя граница цены размещения (210 руб.) может предоставить инвесторам доходность значительно ниже среднерыночной – в пределах 4,4% годовых.

🔹 По модели стоимостной долгосрочной оценки потенциала роста бумаг компании мы даем рейтинг - 4 из 20. Мы не разделяем чрезмерно оптимистичных оценок роста бизнеса, заложенных в цене размещения.

👉👉 Полная версия этой статьи с инфографикой - в Дзен.

======

Если вам не подходят отдельные бумаги, наши биржевые фонды акций DIVD и GROD могут быть хорошим выбором для инвестирования в широкий портфель акций с потенциально лучшим соотношением доходность/риск.

Облигации помогают вашему портфель быть более предсказуемым и комфортным (читайте про это здесь). Наш биржевой фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4%/год).

Не является индивидуальной инвестиционной рекомендацией.

5 июля 2024 г. планируется IPO ВсеИнструменты.ру. Тикер VSEH.

Ценовой диапазон определен на уровне 200-210 руб. за акцию, что соответствует рыночной капитализации компании на уровне 100-105 млрд руб.

В этой статье мы кратко расскажем о компании, предстоящем IPO и дальнейших перспективах.

Главное:

🔹 Компания ВсеИнструменты.ру является лидером российского онлайн DIY-рынка по объему онлайн-выручки (DIY — сокращение лозунга «Do it Yourself», который можно перевести как «сделай сам»). Компания предлагает клиентам онлайн-доступ к наиболее широкому на рынке ассортименту DIY-товаров: инструменты, товары для дома, строительные материалы, сантехника и т.д.

🔹 ВсеИнструменты.ру выходит на IPO 5 июля 2024 года. Планируется разместить акции в объеме 12-12,6 млрд руб. Общая капитализация компании может составить 100-105 млрд руб. IPO пройдет по схеме cash-out, т.е. текущие акционеры продадут часть своего пакета в рынок. Ожидается, что по результатам IPO доля акций в свободном обращении составит около 12%.

🔹 Выручка ВсеИнструменты.ру по итогам 2023 г. составляет 132,8 млрд руб. (+54% г/г), чистая прибыль – 3,8 млрд руб. (+49% г/г). Мы ожидаем рост чистой прибыли на уровне 25% ежегодно, а средний годовой уровень возврата на капитал (ROE) до 2030 года – 86%.

🔹 Планируемая дивидендная политика компании предполагает выплату дивидендов в размере не менее 50% от чистой прибыли отчетного года по МСФО при коэффициенте Чистый долг / EBITDA ≤ 3, в ином случае размер дивиденда определяется советом директоров. Первая выплата дивидендов и потенциальное согласование перехода на ежеквартальные выплаты планируются не ранее 2-3 квартала 2025 г. Ожидаемая годовая дивидендная доходность в 2025 году составит 3,2%.

🔹 По нашим оценкам верхняя граница цены размещения (210 руб.) может предоставить инвесторам доходность значительно ниже среднерыночной – в пределах 4,4% годовых.

🔹 По модели стоимостной долгосрочной оценки потенциала роста бумаг компании мы даем рейтинг - 4 из 20. Мы не разделяем чрезмерно оптимистичных оценок роста бизнеса, заложенных в цене размещения.

👉👉 Полная версия этой статьи с инфографикой - в Дзен.

======

Если вам не подходят отдельные бумаги, наши биржевые фонды акций DIVD и GROD могут быть хорошим выбором для инвестирования в широкий портфель акций с потенциально лучшим соотношением доходность/риск.

Облигации помогают вашему портфель быть более предсказуемым и комфортным (читайте про это здесь). Наш биржевой фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4%/год).

Не является индивидуальной инвестиционной рекомендацией.

Дзен | Статьи

IPO Все Инструменты. Наше мнение

Статья автора «ДОХОДЪ» в Дзене ✍: 5 июля 2024 г. планируется IPO ВсеИнструменты.ру. Тикер VSEH. Ценовой диапазон определен на уровне 200-210 руб.

Индекс МосБиржи по итогам недели: -0,16%

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

ГАЗПРОМ +9%

МосБиржа +3%

ГМКНорНик +2,8%

Полюс +2,1%

Магнит +1,7%

⬇️ Аутсайдеры

Globaltrans -12,3%

Селигдар -7,4%

Аэрофлот -7,1%

Ростел -ао -7,1%

Сегежа -6,3%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

ГАЗПРОМ +9%

МосБиржа +3%

ГМКНорНик +2,8%

Полюс +2,1%

Магнит +1,7%

⬇️ Аутсайдеры

Globaltrans -12,3%

Селигдар -7,4%

Аэрофлот -7,1%

Ростел -ао -7,1%

Сегежа -6,3%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

{kind=link}

Два фермера наблюдают за закатом на своем тракторе и беседуют.

Первый говорит: «Я все время слышу по радио, телевидению, читаю в газетах о фондовом рынке, но до сих пор понятия не имею, что это такое. Может вы знаете?"

Второй фермер отвечает: «Как мне вам это объяснить…

Допустим, вы покупаете яйца для своей фермы, из этих яиц вылупляются цыплята и теперь у вас есть цыплята, эти цыплята вырастают в курочек, которые несут больше яиц, из которых вы получаете больше цыплят, которые вырастают в кур, и так далее, и тому подобное, и на вашей ферме теперь их полно.

Однажды большое наводнение опустошит ваши земли и унесет их всех вниз по течению. Потом сидишь и думаешь: утки… надо было завести уток. Вот на что похож фондовый рынок».

#доходъюмор

Первый говорит: «Я все время слышу по радио, телевидению, читаю в газетах о фондовом рынке, но до сих пор понятия не имею, что это такое. Может вы знаете?"

Второй фермер отвечает: «Как мне вам это объяснить…

Допустим, вы покупаете яйца для своей фермы, из этих яиц вылупляются цыплята и теперь у вас есть цыплята, эти цыплята вырастают в курочек, которые несут больше яиц, из которых вы получаете больше цыплят, которые вырастают в кур, и так далее, и тому подобное, и на вашей ферме теперь их полно.

Однажды большое наводнение опустошит ваши земли и унесет их всех вниз по течению. Потом сидишь и думаешь: утки… надо было завести уток. Вот на что похож фондовый рынок».

#доходъюмор

КАК ДЕЙСТВОВАТЬ ПРИ ПАДЕНИИ РЫНКА

Каждый инвестор должен иметь план для ситуации, когда рынок акций будет резко снижаться. Понимание вашего собственного поведения является частью того, что делает вас хорошим инвестором.

>>> Самое главное

▪️Падения рынка и убытки являются ожидаемой частью инвестирования. Принятие риска – это путь к получению прибыли выше инфляции;

▪️Ваш успех как инвестора зависит от того, как вы реагируете на убытки;

▪️Заранее предпримите меры по сокращению потерь через построения подходящего для вас портфеля;

▪️Не поддавайтесь эмоциям;

▪️Используйте просадку на рынке, чтобы сделать ваш портфель лучше и экономить на налогах.

> > > Эмоциональные инвесторы проигрывают рынку

Избыточный оптимизм и пессимизм - главные враги хороших финансовых результатов.

Представим инвестора на российском рынке, который выходит из позиций после каждого квартала, в котором наблюдалось падение более 10%, а заходит, после квартала роста. За 15 лет подобная стратегия стоила бы почти половину доходности от фондового рынка без учёта комиссий.

👉 Еще об этом

> > > Организуйте свои финансы

1. Создайте «подушку безопасности» и инвестируйте ее консервативно

Самая важная причина, почему вы должны иметь такой фонд состоит в том, что он дает вам душевное спокойствие, когда более долгосрочные портфели с более высоким риском подвержены влиянию падения рынка.

2. Распределите свои инвестиции в соответствии с определёнными целями

Выделять отдельные цели и формировать для них отдельные портфели также является разумным шагом для того, чтобы чувствовать себя спокойнее при падениях рынка. «Настройка» целей поможет убедиться в том, что у вас будут деньги, когда вам это нужно.

3. Не инвестируйте в портфель, который эмоционально будут давить на вас

"Если вы допускаете, что ваш энтузиазм похода в кино может ослабевать к вечеру, в первую очередь, не покупайте невозвращаемый билет!"

Представьте, что вы инвестировали 1 000 000 рублей несколько лет назад, и сегодня вы вошли в личный кабинет и увидели, что стоимость вашего портфеля составляет 900 000 рублей, что составляет убыток в 10%. Это будет слишком много?

Как насчет 700 000 рублей, -30% потерь? Как насчет 440 000 рублей, -56% потерь? Столько обычный агрессивный портфель потерял в 2008 году. Для портфеля, состоящего из акций на 90%, падение на 20-30% в любой отдельный год не будет необычным.

👉 Еще советы

> > > Что вы можете сделать во время падения рынка?

>Ликвидируйте плохие инвестиции

Продайте ПИФы/ETF с большими комиссиями, уменьшите слишком большую позицию в одной бумаге или продайте очевидно плохие позиции.

Затем, воспользуйтесь краткосрочной просадкой рынка и купите на эти деньги новые менее затратные инструменты, увеличьте диверсификацию портфеля и купите более перспективные бумаги по более низкой цене.

Воспользуйтесь нашими сервисами Анализ акций, Дивиденды

и Анализ облигаций, чтобы избавиться от очевидно плохих акций и облигаций в вашем портфеле.

>Оптимизируйте налоги

Посмотрите, есть ли в вашем портфеле убыточные позиции. Если вам нужно дополнительно диверсифицировать портфель или купить более перспективные бумаги, сделайте это по более низким ценам при текущем падении, реализовав убыток по старым позициям и снизив таким образом налоговую базу.

Обратитесь к вашему консультанту по налогам или брокеру, чтобы избежать ошибок.

> Продолжайте инвестировать

Поиск лучших моментов для инвестиций - сильно переоценен. Если вы инвестируете постоянно, продолжайте это делать независимо от ситуации на рынке. Если рынок упал более чем на 20% - инвестируйте чуть больше, если можете себе это позволить.

>Дайте отпуск вашему портфелю

Люди чаще контролируют портфели во время периодов резкого роста или падения рынка.

Проблема заключается в том, что чем больше вы будете контролировать портфель, тем более рискованным он будет (подробнее об этом).

Лучшая стратегия заключается в том, чтобы меньше смотреть на портфель в такие периоды. Особенно, если вы чувствуете себя высокоэмоциональными.

======

Полную версию этой статьи читайте в Дзен

Каждый инвестор должен иметь план для ситуации, когда рынок акций будет резко снижаться. Понимание вашего собственного поведения является частью того, что делает вас хорошим инвестором.

>>> Самое главное

▪️Падения рынка и убытки являются ожидаемой частью инвестирования. Принятие риска – это путь к получению прибыли выше инфляции;

▪️Ваш успех как инвестора зависит от того, как вы реагируете на убытки;

▪️Заранее предпримите меры по сокращению потерь через построения подходящего для вас портфеля;

▪️Не поддавайтесь эмоциям;

▪️Используйте просадку на рынке, чтобы сделать ваш портфель лучше и экономить на налогах.

> > > Эмоциональные инвесторы проигрывают рынку

Избыточный оптимизм и пессимизм - главные враги хороших финансовых результатов.

Представим инвестора на российском рынке, который выходит из позиций после каждого квартала, в котором наблюдалось падение более 10%, а заходит, после квартала роста. За 15 лет подобная стратегия стоила бы почти половину доходности от фондового рынка без учёта комиссий.

👉 Еще об этом

> > > Организуйте свои финансы

1. Создайте «подушку безопасности» и инвестируйте ее консервативно

Самая важная причина, почему вы должны иметь такой фонд состоит в том, что он дает вам душевное спокойствие, когда более долгосрочные портфели с более высоким риском подвержены влиянию падения рынка.

2. Распределите свои инвестиции в соответствии с определёнными целями

Выделять отдельные цели и формировать для них отдельные портфели также является разумным шагом для того, чтобы чувствовать себя спокойнее при падениях рынка. «Настройка» целей поможет убедиться в том, что у вас будут деньги, когда вам это нужно.

3. Не инвестируйте в портфель, который эмоционально будут давить на вас

"Если вы допускаете, что ваш энтузиазм похода в кино может ослабевать к вечеру, в первую очередь, не покупайте невозвращаемый билет!"

Представьте, что вы инвестировали 1 000 000 рублей несколько лет назад, и сегодня вы вошли в личный кабинет и увидели, что стоимость вашего портфеля составляет 900 000 рублей, что составляет убыток в 10%. Это будет слишком много?

Как насчет 700 000 рублей, -30% потерь? Как насчет 440 000 рублей, -56% потерь? Столько обычный агрессивный портфель потерял в 2008 году. Для портфеля, состоящего из акций на 90%, падение на 20-30% в любой отдельный год не будет необычным.

👉 Еще советы

> > > Что вы можете сделать во время падения рынка?

>Ликвидируйте плохие инвестиции

Продайте ПИФы/ETF с большими комиссиями, уменьшите слишком большую позицию в одной бумаге или продайте очевидно плохие позиции.

Затем, воспользуйтесь краткосрочной просадкой рынка и купите на эти деньги новые менее затратные инструменты, увеличьте диверсификацию портфеля и купите более перспективные бумаги по более низкой цене.

Воспользуйтесь нашими сервисами Анализ акций, Дивиденды

и Анализ облигаций, чтобы избавиться от очевидно плохих акций и облигаций в вашем портфеле.

>Оптимизируйте налоги

Посмотрите, есть ли в вашем портфеле убыточные позиции. Если вам нужно дополнительно диверсифицировать портфель или купить более перспективные бумаги, сделайте это по более низким ценам при текущем падении, реализовав убыток по старым позициям и снизив таким образом налоговую базу.

Обратитесь к вашему консультанту по налогам или брокеру, чтобы избежать ошибок.

> Продолжайте инвестировать

Поиск лучших моментов для инвестиций - сильно переоценен. Если вы инвестируете постоянно, продолжайте это делать независимо от ситуации на рынке. Если рынок упал более чем на 20% - инвестируйте чуть больше, если можете себе это позволить.

>Дайте отпуск вашему портфелю

Люди чаще контролируют портфели во время периодов резкого роста или падения рынка.

Проблема заключается в том, что чем больше вы будете контролировать портфель, тем более рискованным он будет (подробнее об этом).

Лучшая стратегия заключается в том, чтобы меньше смотреть на портфель в такие периоды. Особенно, если вы чувствуете себя высокоэмоциональными.

======

Полную версию этой статьи читайте в Дзен

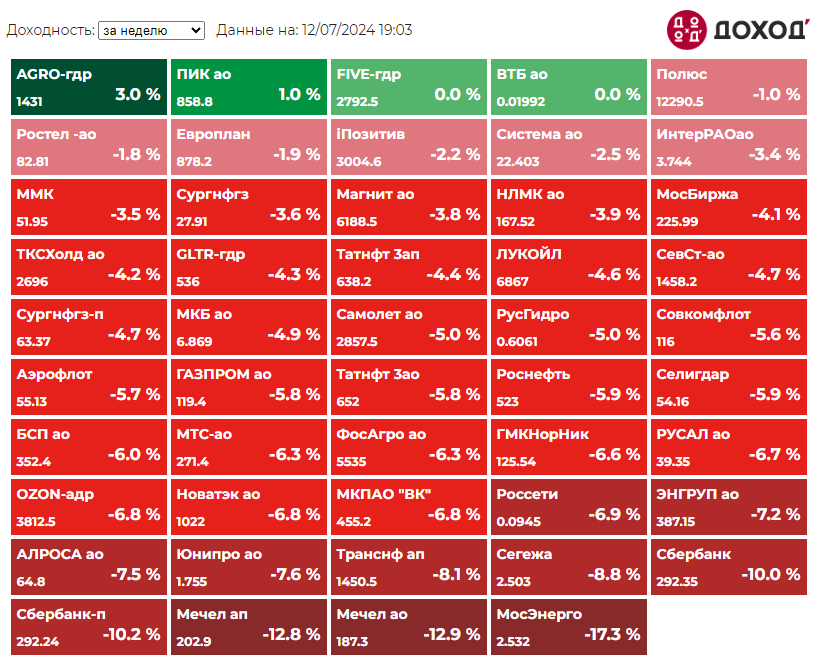

Индекс МосБиржи по итогам недели: -5,59%

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

AGRO-гдр +3%

ПИК ао +1%

FIVE-гдр +0%

ВТБ ао +0%

Полюс -1%

⬇️ Аутсайдеры

МосЭнерго -17,3% (див гэп)

Мечел ао -12,9%

Мечел ап -12,8%

Сбербанк-п -10,2% (див гэп)

Сбербанк -10% (див гэп)

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

AGRO-гдр +3%

ПИК ао +1%

FIVE-гдр +0%

ВТБ ао +0%

Полюс -1%

⬇️ Аутсайдеры

МосЭнерго -17,3% (див гэп)

Мечел ао -12,9%

Мечел ап -12,8%

Сбербанк-п -10,2% (див гэп)

Сбербанк -10% (див гэп)

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

{kind=link}

ЕСЛИ ВЫ ПРОПУСТИЛИ. ИНТЕРЕСНЫЕ ПОСТЫ ЗА ПОСЛЕДНЕЕ ВРЕМЯ

💰 Вся правда о дивидендах

Налоги vs Фонды с выплатой дохода

... и почему мы не делаем фонды с выплатами

Выбирать инвестиции по доходности - ошибка!

... а еще:

▪️ Поиск лучших моментов для инвестиций - сильно переоценен

▪️ Трудно поверить, что вы можете ошибаться более чем в половине случаев и по-прежнему быть успешным

▪️ Ожидайте разумную доходность

▪️ В каждого человека «встроен» довольно точный определитель инвестиционного риска. Как его правильно настроить.

▪️ Важно уметь останавливаться, чтобы не ухудшать свою позицию

Мы активно обновляем и улучшаем функционал сервиса Анализ облигаций:

▪️ Главные обновления в 2023 году

▪️ О текущем процессе обновлений

😱 Наши мнения о крупнейших IPO в этом году:

▪️ Делимобиль

▪️ МТС Банк

▪️ ГК Элемент

▪️ Все Инструменты

Подробно про факторные инвестиции

▪️ Факторные инвестиции. Основы

▪️ Факторный отбор акций vs Взвешивание всех акций по капитализации

▪️ Стили инвестирования - Окончательный ответ на вопрос как разделить пассивные и активные стратегии

📚 Будет полезно узнать:

▪️ Как часто нужно следить за результатами инвестиций

▪️ Как действовать при падении рынка

▪️ Зачем инвестировать в облигации и акции, если есть банковский депозит под 16%+

▪️ Схема получения убытков

▪️ Почему фонды в России обычно не выплачивают доходы как ETF в США?

▪️ Почему инвесторы, в конце концов, выбирают очень похожие стратегии

▪️ Как разные инвесторы воспринимают комиссии

▪️ Какие спекулянты успешны на рынке акций

▪️ Когда диверсификация не так важна

🌐 Отличные интервью больших профессионалов:

▪️ Лучшее интервью о стоимостном инвестировании

▪️ Дамодаран: Я инвестирую не для того чтобы получить сверхдоход

===========

👉 Полный гид по нашему каналу здесь

💰 Вся правда о дивидендах

Налоги vs Фонды с выплатой дохода

... и почему мы не делаем фонды с выплатами

Выбирать инвестиции по доходности - ошибка!

... а еще:

▪️ Поиск лучших моментов для инвестиций - сильно переоценен

▪️ Трудно поверить, что вы можете ошибаться более чем в половине случаев и по-прежнему быть успешным

▪️ Ожидайте разумную доходность

▪️ В каждого человека «встроен» довольно точный определитель инвестиционного риска. Как его правильно настроить.

▪️ Важно уметь останавливаться, чтобы не ухудшать свою позицию

Мы активно обновляем и улучшаем функционал сервиса Анализ облигаций:

▪️ Главные обновления в 2023 году

▪️ О текущем процессе обновлений

😱 Наши мнения о крупнейших IPO в этом году:

▪️ Делимобиль

▪️ МТС Банк

▪️ ГК Элемент

▪️ Все Инструменты

Подробно про факторные инвестиции

▪️ Факторные инвестиции. Основы

▪️ Факторный отбор акций vs Взвешивание всех акций по капитализации

▪️ Стили инвестирования - Окончательный ответ на вопрос как разделить пассивные и активные стратегии

📚 Будет полезно узнать:

▪️ Как часто нужно следить за результатами инвестиций

▪️ Как действовать при падении рынка

▪️ Зачем инвестировать в облигации и акции, если есть банковский депозит под 16%+

▪️ Схема получения убытков

▪️ Почему фонды в России обычно не выплачивают доходы как ETF в США?

▪️ Почему инвесторы, в конце концов, выбирают очень похожие стратегии

▪️ Как разные инвесторы воспринимают комиссии

▪️ Какие спекулянты успешны на рынке акций

▪️ Когда диверсификация не так важна

🌐 Отличные интервью больших профессионалов:

▪️ Лучшее интервью о стоимостном инвестировании

▪️ Дамодаран: Я инвестирую не для того чтобы получить сверхдоход

===========

👉 Полный гид по нашему каналу здесь

А какое решение приняли бы Вы на заседании Совета директоров Банка России 26 июля? (Если ваш вариант между предложенными, то округлите в бОльшую сторону)

Final Results

16%

+400 бп (20.0%)

4%

+300 бп (19.0%)

24%

+200 бп (18.0%)

13%

+100 бп (17.0%)

19%

0 бп (16.0%)

10%

А я бы снизил ставку!

15%

Хочу посмотреть ответы