Какое решение по ключевой ставке вы ожидаете на заседании Совета директоров Банка России 26 июля? (Если ваш вариант между предложенными, то округлите в бОльшую сторону)

Final Results

8%

+400 бп (20.0%)

3%

+300 бп (19.0%)

38%

+200 бп (18.0%)

15%

+100 бп (17.0%)

23%

0 бп (16.0%)

13%

Хочу посмотреть ответы

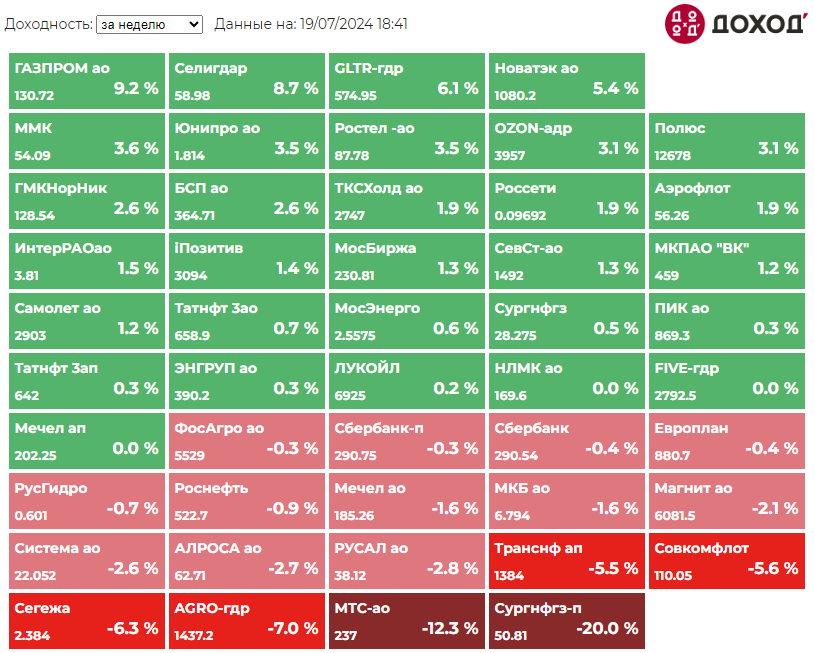

Индекс МосБиржи по итогам недели: +1,18%

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

Газпром ао +9,2%

Селигдар +8,7%

GLTR-гдр +6,1%

Новатэк ао +5,4%

ММК +3,6%

⬇️ Аутсайдеры

Сургнфгз-п -20% (див гэп)

МТС-ао - 12,3% (див гэп)

AGRO-гдр -7%

Сегежа -6,3%

Совкомфлот -5,6% (див гэп)

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

Газпром ао +9,2%

Селигдар +8,7%

GLTR-гдр +6,1%

Новатэк ао +5,4%

ММК +3,6%

⬇️ Аутсайдеры

Сургнфгз-п -20% (див гэп)

МТС-ао - 12,3% (див гэп)

AGRO-гдр -7%

Сегежа -6,3%

Совкомфлот -5,6% (див гэп)

{kind=link}

🥏 Миссия невыполнима: Сверхвысокая доходность

Ниже мы приводим выводы из отличной статьи Уэсли Грея на Alpha Architect. Все размышления автора и методику расчетов см. в ее полной версии.

=========

Получение прибыли в размере 20%+ годовых в течение очень длительного периода практически НЕВОЗМОЖНО (если предположить, что опыт рынка за последние ~90 лет является репрезентативным для будущего).

Вот некоторые потенциальные результаты за период с 1926 по 2010 год в США:

🔹Доходность в 31,5%+

… означает, что инвестор в конечном итоге станет владельцем более половины ВСЕГО фондового рынка.

🔹Доходность в 33%+

… означает, что инвестор в конечном итоге станет владельцем ВСЕГО ФОНДОВОГО РЫНКА!

🔹Доходность в 40%

… позволит вам завладеть всем фондовым рынком США примерно через 60 лет — неплохой пенсионный план!

🔹«Достижимые» 21,5% в год

… подразумевают, что инвестор будет владеть 0,62241% рынка к концу 2010 года.

При общей рыночной стоимости в 16,4 триллиона долларов по состоянию на 31 декабря 2010 года это означало бы, что его личный портфель акций оценивается в 102 миллиарда долларов!!!

Уоррен Баффетт и, возможно, очень избранная горстка других смогли достичь 20%+ среднегодовой доходности в течение очень длительных периодов времени. Эти люди - одни из самых богатых на планете.

Инвестор может иметь серию 20%-ной доходности в течение 5, 10, может быть, даже 15 или 20 лет, но по мере того, как капитальная база инвестора растет экспоненциально, она постепенно стала бы ВСЕМ капиталом, а весь капитал не может превзойти сам себя!

=========

Ожидайте разумную доходность.

#доходъдневник

Ниже мы приводим выводы из отличной статьи Уэсли Грея на Alpha Architect. Все размышления автора и методику расчетов см. в ее полной версии.

=========

Получение прибыли в размере 20%+ годовых в течение очень длительного периода практически НЕВОЗМОЖНО (если предположить, что опыт рынка за последние ~90 лет является репрезентативным для будущего).

Вот некоторые потенциальные результаты за период с 1926 по 2010 год в США:

🔹Доходность в 31,5%+

… означает, что инвестор в конечном итоге станет владельцем более половины ВСЕГО фондового рынка.

🔹Доходность в 33%+

… означает, что инвестор в конечном итоге станет владельцем ВСЕГО ФОНДОВОГО РЫНКА!

🔹Доходность в 40%

… позволит вам завладеть всем фондовым рынком США примерно через 60 лет — неплохой пенсионный план!

🔹«Достижимые» 21,5% в год

… подразумевают, что инвестор будет владеть 0,62241% рынка к концу 2010 года.

При общей рыночной стоимости в 16,4 триллиона долларов по состоянию на 31 декабря 2010 года это означало бы, что его личный портфель акций оценивается в 102 миллиарда долларов!!!

Уоррен Баффетт и, возможно, очень избранная горстка других смогли достичь 20%+ среднегодовой доходности в течение очень длительных периодов времени. Эти люди - одни из самых богатых на планете.

Инвестор может иметь серию 20%-ной доходности в течение 5, 10, может быть, даже 15 или 20 лет, но по мере того, как капитальная база инвестора растет экспоненциально, она постепенно стала бы ВСЕМ капиталом, а весь капитал не может превзойти сам себя!

=========

Ожидайте разумную доходность.

#доходъдневник

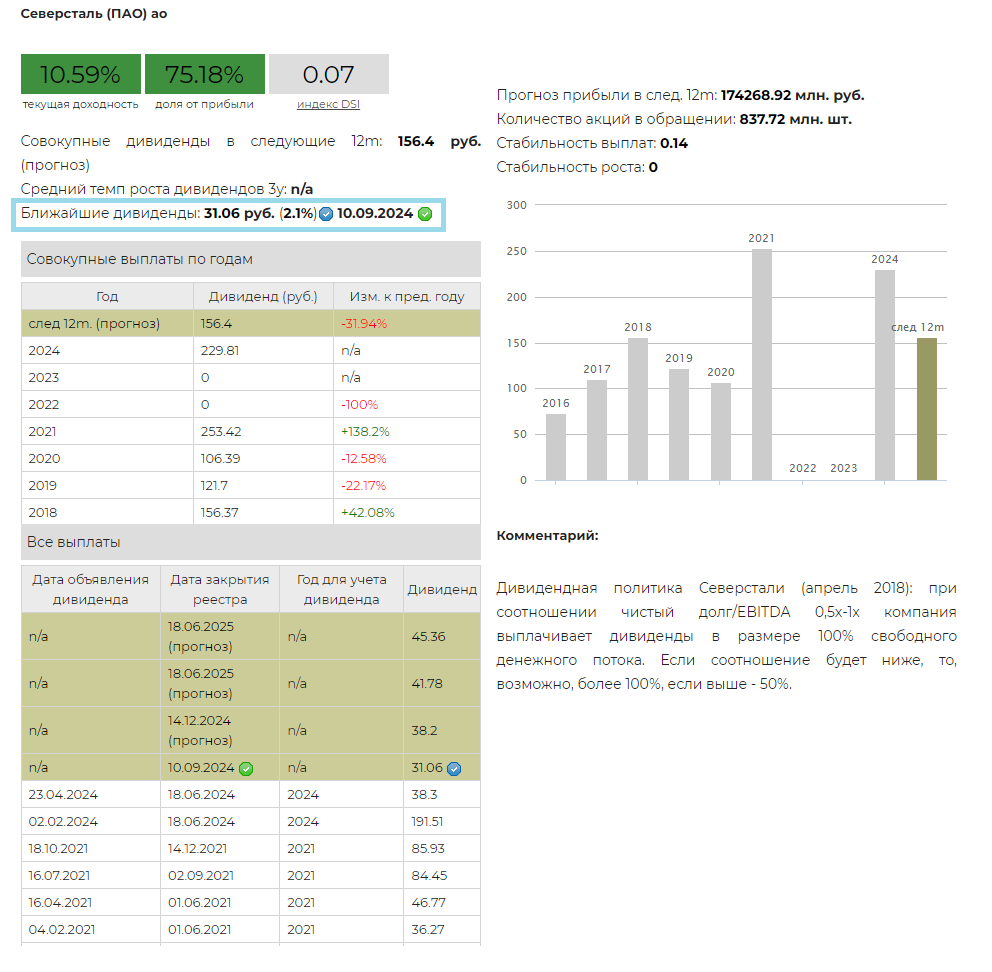

💰 Северсталь - дивиденды

Совет директоров Северстали рекомендовал дивиденды по результатам 1 полугодия 2024 года в размере 31,06 руб. на акцию, ниже наших ожиданий. Дата закрытия реестра - 10 сентября 2024 года.

Дивидендная доходность данной выплаты по текущим ценам составляет 2,1%.

Компания вернулась к квартальным дивидендным выплатам, в отличие от коллег по сектору (ММК и НЛМК). Однако пришлось учесть снижение операционных и финансовых показателей в прогнозе будущих дивидендов.

Дивидендная политика Северстали (апрель 2018): при соотношении чистый долг/EBITDA 0,5х-1х компания выплачивает дивиденды в размере 100% свободного денежного потока. Если соотношение будет ниже, то, возможно, более 100%, если выше - 50%.

Ожидаемая дивидендная доходность на ближайшие 12 месяцев составляет 10,59%.

Акции Северстали на данный момент входят в наш Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD, а также в Индекс акций роста РФ IRGRO и БПИФ GROD.

Не входят в выборку по нашей активной стратегии.

👉 Северсталь в сервисе Дивиденды

👉 Северсталь в сервисе Анализ акций

Совет директоров Северстали рекомендовал дивиденды по результатам 1 полугодия 2024 года в размере 31,06 руб. на акцию, ниже наших ожиданий. Дата закрытия реестра - 10 сентября 2024 года.

Дивидендная доходность данной выплаты по текущим ценам составляет 2,1%.

Компания вернулась к квартальным дивидендным выплатам, в отличие от коллег по сектору (ММК и НЛМК). Однако пришлось учесть снижение операционных и финансовых показателей в прогнозе будущих дивидендов.

Дивидендная политика Северстали (апрель 2018): при соотношении чистый долг/EBITDA 0,5х-1х компания выплачивает дивиденды в размере 100% свободного денежного потока. Если соотношение будет ниже, то, возможно, более 100%, если выше - 50%.

Ожидаемая дивидендная доходность на ближайшие 12 месяцев составляет 10,59%.

Акции Северстали на данный момент входят в наш Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD, а также в Индекс акций роста РФ IRGRO и БПИФ GROD.

Не входят в выборку по нашей активной стратегии.

👉 Северсталь в сервисе Дивиденды

👉 Северсталь в сервисе Анализ акций

{kind=link}

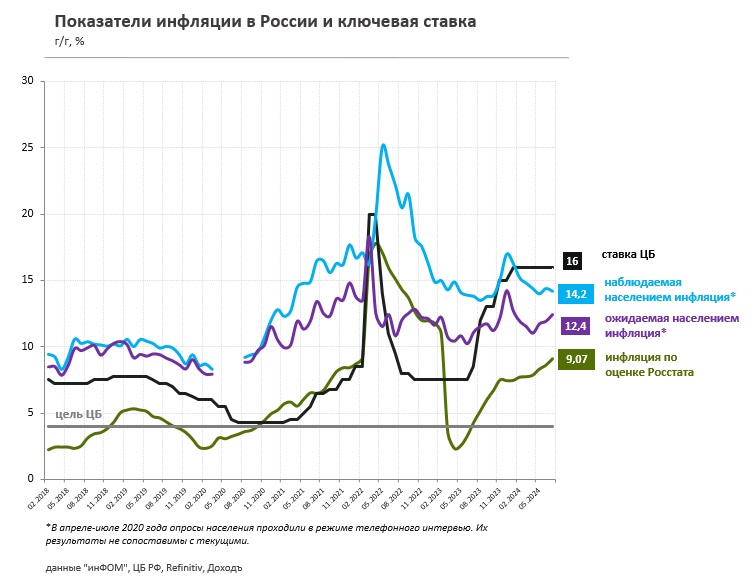

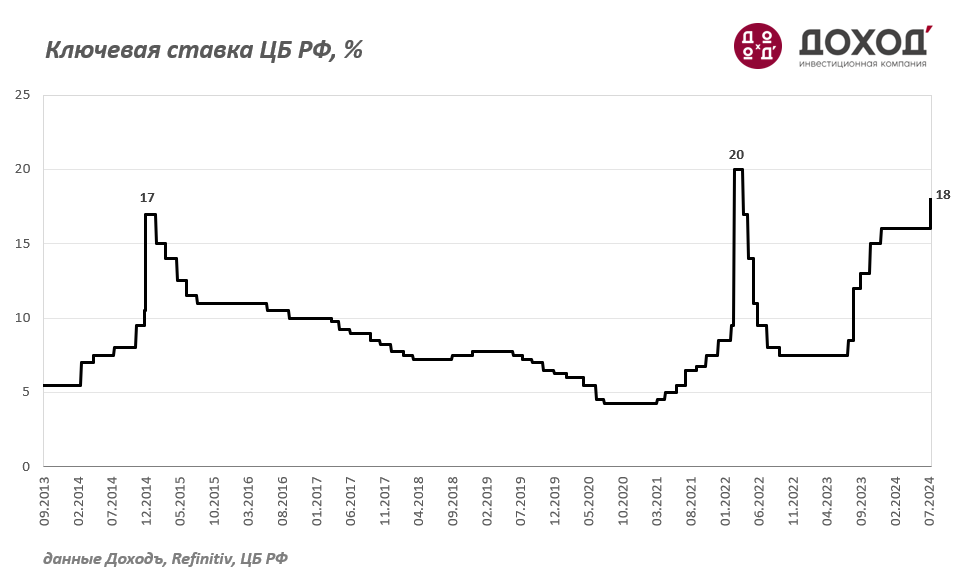

ОПРОС ПО СТАВКЕ БАНКА РОССИИ: ПОЧТИ ЧТО ТРИ ЧЕТВЕРТИ РЕСПОНДЕНТОВ ЖДУТ ПОВЫШЕНИЯ СТАВКИ

Мы продолжаем совместные опросы финансово-экономических каналов по важным темам экономической политики. На прошлой неделе традиционный опрос, посвященный ставке:

• КАКОЕ РЕШЕНИЕ ПРИМЕТ БАНК РОССИИ 26 ИЮЛЯ?

• А КАКОЕ РЕШЕНИЕ ПРИНЯЛИ БЫ ВЫ?

Самым популярным ответом по ожидаемой ставке стал «ПОВЫСИТЬ ДО 18% (+200 бп)» – за это проголосовали 44% респондентов. За все варианты повышения ставки (от 17 до 20%) высказались 74% проголосовавших (в июньском опросе таких было 65%). В то же время неизменности ставки ожидают лишь 26 % (в июне было 35%).

Что сделали бы наши читатели на месте ЦБ? За повышение – 66% (50% в июне), за неизменность – 22% (37%), за снижение – 12% (13%). На сколько повышать? – тут самый популярный ответ: до 18% (+200 бп) – за такой вариант высказались 28% респондентов.

В опросе приняли участие более 22 тыс читателей каналов:

@Bitkogan

@Russianmacro

@Dohod

@Probonds

@Cbonds

Евгений Коган @Bitkogan

Ключевую ставку повысят до 18%. ЦБ будет вынужден признать, что прогнозы по инфляции необходимо сильно увеличить, что потребует существенное ужесточение ставки. На меньший шаг повышения регулятор не пойдет, так как прогнозы по инфляции имеют большее значение, чем несколько позитивных сигналов в последней статистике. Думаю, это последнее повышение в этом цикле, к концу года будет идти речь о снижении.

Суворов Евгений @russianmacro

Мы склоняется к тому, что регулятор поднимет КС на +200 бп до 18%, хотя конечно, же прошлый unchange удивил немалую часть экономистов - тогда статданные вполне позволяли это сделать еще на предыдущем заседании. Жёсткий сигнал по итогам июньского СД привел к существенному ужесточению ценовых параметров ДКУ (рост ставок по всем сегментам). Но мы пока не видим выраженного замедления кредитования ни части потребительского кредита, ни в части корпоративного.

Всеволод Лобов @Dohod

Банк России, вероятно, поднимет ключевую ставку до 18% вслед за возросшей инфляцией, которую регулятор не ожидал увидеть к середине года. Мы же считаем, что изменений не требуется. Нужные для сдерживания инфляции эффекты в экономике происходят, денежная масса взята под контроль. Если же Банк России ожидает серьезное увеличение бюджетных стимулов, то изменения в ставке должны быть больше – например, ее повышение до 20%. Текущее консенсусное значение обречено быть временным.

Дмитрий Александров @Probonds

Остаемся при прежнем мнении: любое повышение ставки с нынешних 16% избыточно. От перегрева экономики до ее обвала - короткая дистанция. А основная фаза перегрева, как кажется, позади.

Александр Бударин @Cbonds

Консенсус рынка сходится на повышении ключевой ставки на +200 бп, до уровня 18% годовых. Мы поддерживаем данный консенсус с учетом жесткой риторики ЦБ, а также динамики инфляции. Инфляция продолжает повышаться на фоне высокого спроса, при этом регулятор акцентирует внимание на том, что ставка может быть повышена и долго сохраняться на высоких уровнях. Альтернативные сценарии, такие как повышение на 100 бп или 300 бп также могут реализоваться - первый будет подразумевать еще более жесткую риторику, последний - возможное изменение сигнала и работу на опережение, но наиболее вероятным продолжаем считать сценарий повышения до 18%.

Мы продолжаем совместные опросы финансово-экономических каналов по важным темам экономической политики. На прошлой неделе традиционный опрос, посвященный ставке:

• КАКОЕ РЕШЕНИЕ ПРИМЕТ БАНК РОССИИ 26 ИЮЛЯ?

• А КАКОЕ РЕШЕНИЕ ПРИНЯЛИ БЫ ВЫ?

Самым популярным ответом по ожидаемой ставке стал «ПОВЫСИТЬ ДО 18% (+200 бп)» – за это проголосовали 44% респондентов. За все варианты повышения ставки (от 17 до 20%) высказались 74% проголосовавших (в июньском опросе таких было 65%). В то же время неизменности ставки ожидают лишь 26 % (в июне было 35%).

Что сделали бы наши читатели на месте ЦБ? За повышение – 66% (50% в июне), за неизменность – 22% (37%), за снижение – 12% (13%). На сколько повышать? – тут самый популярный ответ: до 18% (+200 бп) – за такой вариант высказались 28% респондентов.

В опросе приняли участие более 22 тыс читателей каналов:

@Bitkogan

@Russianmacro

@Dohod

@Probonds

@Cbonds

Евгений Коган @Bitkogan

Ключевую ставку повысят до 18%. ЦБ будет вынужден признать, что прогнозы по инфляции необходимо сильно увеличить, что потребует существенное ужесточение ставки. На меньший шаг повышения регулятор не пойдет, так как прогнозы по инфляции имеют большее значение, чем несколько позитивных сигналов в последней статистике. Думаю, это последнее повышение в этом цикле, к концу года будет идти речь о снижении.

Суворов Евгений @russianmacro

Мы склоняется к тому, что регулятор поднимет КС на +200 бп до 18%, хотя конечно, же прошлый unchange удивил немалую часть экономистов - тогда статданные вполне позволяли это сделать еще на предыдущем заседании. Жёсткий сигнал по итогам июньского СД привел к существенному ужесточению ценовых параметров ДКУ (рост ставок по всем сегментам). Но мы пока не видим выраженного замедления кредитования ни части потребительского кредита, ни в части корпоративного.

Всеволод Лобов @Dohod

Банк России, вероятно, поднимет ключевую ставку до 18% вслед за возросшей инфляцией, которую регулятор не ожидал увидеть к середине года. Мы же считаем, что изменений не требуется. Нужные для сдерживания инфляции эффекты в экономике происходят, денежная масса взята под контроль. Если же Банк России ожидает серьезное увеличение бюджетных стимулов, то изменения в ставке должны быть больше – например, ее повышение до 20%. Текущее консенсусное значение обречено быть временным.

Дмитрий Александров @Probonds

Остаемся при прежнем мнении: любое повышение ставки с нынешних 16% избыточно. От перегрева экономики до ее обвала - короткая дистанция. А основная фаза перегрева, как кажется, позади.

Александр Бударин @Cbonds

Консенсус рынка сходится на повышении ключевой ставки на +200 бп, до уровня 18% годовых. Мы поддерживаем данный консенсус с учетом жесткой риторики ЦБ, а также динамики инфляции. Инфляция продолжает повышаться на фоне высокого спроса, при этом регулятор акцентирует внимание на том, что ставка может быть повышена и долго сохраняться на высоких уровнях. Альтернативные сценарии, такие как повышение на 100 бп или 300 бп также могут реализоваться - первый будет подразумевать еще более жесткую риторику, последний - возможное изменение сигнала и работу на опережение, но наиболее вероятным продолжаем считать сценарий повышения до 18%.

Инфляционные ожидания населения в июле

Источник:

https://www.cbr.ru/Collection/Collection/File/45175/Infl_exp_23-07.pdf

https://www.cbr.ru/Collection/Collection/File/49350/inFOM_24-07.pdf

Источник:

https://www.cbr.ru/Collection/Collection/File/45175/Infl_exp_23-07.pdf

https://www.cbr.ru/Collection/Collection/File/49350/inFOM_24-07.pdf

{kind=link}

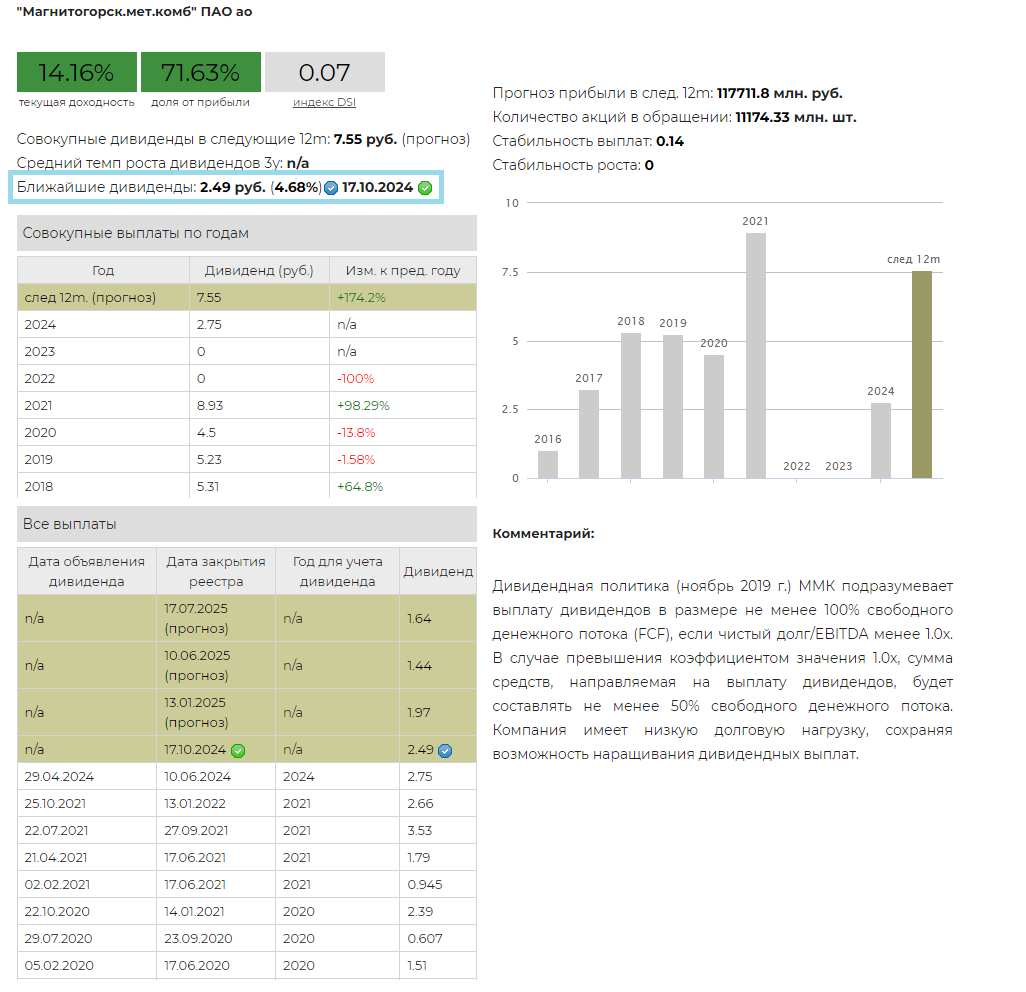

💰 ММК - дивиденды

Совет директоров ММК рекомендовал дивиденды по результатам 1 полугодия 2024 года в размере 2,494 руб. на акцию. Мы надеемся, что компания вернулась к выплатам дивидендов на ежеквартальной основе. Дата закрытия реестра - 17 октября 2024 года.

Дивидендная доходность по текущим ценам составляет 4,68%.

Дивидендная политика (ноябрь 2019 г.) ММК подразумевает выплату дивидендов в размере не менее 100% свободного денежного потока (FCF), если чистый долг/EBITDA менее 1.0х. В случае превышения коэффициентом значения 1.0х, сумма средств, направляемая на выплату дивидендов, будет составлять не менее 50% свободного денежного потока.

Компания выплатит 100% от свободного денежного потока за 1 полугодие 2024 г.

Ожидаемая дивидендная доходность на ближайшие 12 месяцев составляет 14,16%.

Акции ММК на данный момент не входят в наш Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD, а также в Индекс акций роста РФ IRGRO и БПИФ GROD. Не входят в выборку по нашей активной стратегии.

👉 ММК в сервисе Дивиденды

👉 ММК в сервисе Анализ акций

Совет директоров ММК рекомендовал дивиденды по результатам 1 полугодия 2024 года в размере 2,494 руб. на акцию. Мы надеемся, что компания вернулась к выплатам дивидендов на ежеквартальной основе. Дата закрытия реестра - 17 октября 2024 года.

Дивидендная доходность по текущим ценам составляет 4,68%.

Дивидендная политика (ноябрь 2019 г.) ММК подразумевает выплату дивидендов в размере не менее 100% свободного денежного потока (FCF), если чистый долг/EBITDA менее 1.0х. В случае превышения коэффициентом значения 1.0х, сумма средств, направляемая на выплату дивидендов, будет составлять не менее 50% свободного денежного потока.

Компания выплатит 100% от свободного денежного потока за 1 полугодие 2024 г.

Ожидаемая дивидендная доходность на ближайшие 12 месяцев составляет 14,16%.

Акции ММК на данный момент не входят в наш Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD, а также в Индекс акций роста РФ IRGRO и БПИФ GROD. Не входят в выборку по нашей активной стратегии.

👉 ММК в сервисе Дивиденды

👉 ММК в сервисе Анализ акций

{kind=link}

{kind=link}

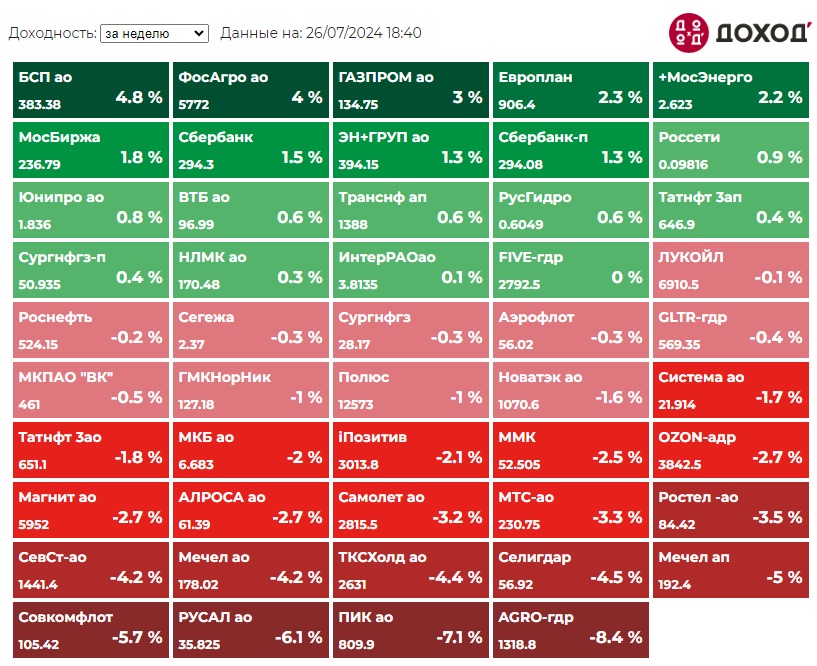

Индекс МосБиржи по итогам недели: -0,5%

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

БСП ао +4,8%

ФосАгро +4%

ГАЗПРОМ +3%

Европлан +2,3%

+МосЭнерго +2,2%

⬇️ Аутсайдеры

AGRO-гдр -8,4%

ПИК - 7,1%

РУСАЛ -6,1%

Совкомфлот -5,7%

Мечел ап -5%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

БСП ао +4,8%

ФосАгро +4%

ГАЗПРОМ +3%

Европлан +2,3%

+МосЭнерго +2,2%

⬇️ Аутсайдеры

AGRO-гдр -8,4%

ПИК - 7,1%

РУСАЛ -6,1%

Совкомфлот -5,7%

Мечел ап -5%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

{kind=link}

Всё циклично:

- Все эти аналитики не могут ошибаться.

- Я был бы совершенно счастлив держать эти акции, даже если рынок закроется на 10 лет.

- Будем надеяться, что завтра дела пойдут лучше.

- Ситуация не может стать еще хуже.

- Я убежден, что мы достигли дна.

- Следуйте за толпой.

- Никогда не следуйте за толпой.

- Вероятно, это всего лишь небольшая коррекция.

- Вероятность того, что это произойдет - миллион к одному.

- Что ж, до сих пор этот метод оценки всегда работал.

- Не нужно паниковать.

🔁

#доходъюмор

- Все эти аналитики не могут ошибаться.

- Я был бы совершенно счастлив держать эти акции, даже если рынок закроется на 10 лет.

- Будем надеяться, что завтра дела пойдут лучше.

- Ситуация не может стать еще хуже.

- Я убежден, что мы достигли дна.

- Следуйте за толпой.

- Никогда не следуйте за толпой.

- Вероятно, это всего лишь небольшая коррекция.

- Вероятность того, что это произойдет - миллион к одному.

- Что ж, до сих пор этот метод оценки всегда работал.

- Не нужно паниковать.

🔁

#доходъюмор

{kind=link}

О стейблкоинах из 1976 года

Будь я руководителем одного из ведущих швейцарских банков и допуская, что это юридически возможно, я объявил бы об эмиссии беспроцентных сертификатов или векселей и о готовности открывать текущие счета в денежной единице с зарегистрированным торговым наименованием, скажем, "дукат".

Единственное юридическое обязательство, которое я бы на себя брал, состояло бы в следующем: осуществлять погашение этих банкнот или выдачу средств с текущих счетов по фиксированную курсу некоторой валюты за дукат.

Этот курс, однако, должен был бы рассматриваться только как предел, ниже которого не может упасть ценность моей денежной единицы, ибо одновременно я объявил бы о своем намерении регулировать количество дукатов таким образом, чтобы сохранять их (точно определенную) покупательную способность как можно более постоянной.

Далее, я объяснил бы публике, что полностью осознаю, что могу надеяться сохранить свои дукаты в обращении, только если выполню свое обязательство о практически постоянной реальной ценности дуката.

Я объявил бы также, что предполагаю время от времени устанавливать точный товарный эквивалент,в терминах которого я намерен поддерживать ценность дуката постоянной, сохраняя за собой право, после предварительного сообщения, изменять состав товарного стандарта в соответствии с приобретенным опытом и выявленными предпочтениями публики.

Хотя принятие эмиссионным банком юридических обязательств по поддержанию постоянной ценности своей денежной единицы не представляется ни необходимым,ни желательным, он должен будет,однако,в своих кредитных договорах оговаривать,что любой заем может быть погашен либо по номинальной стоимости в собственной валюте банка,либо соответствующими суммами в другой валюте, достаточными для того,чтобы купить на рынке товарный эквивалент, который использовался в качестве стандарта на момент выдачи кредита.

Эмиссионный банк мог бы вначале, без излишних издержек держать наличность в размере 100% резерва валют.

Но поскольку валюты, используемые для резервирования, в результате инфляции будут обесцениваться относительно дуката,банк должен быть готов к тому, чтобы поддерживать ценность дуката, выкупая значительные объемы дукатов по текущему более высокому обменному курсу.

Это означает, что банк должен быть действительно способен быстро переводить в ликвидную форму значительные капиталы. Поэтому свои инвестиции он должен выбирать очень тщательно.

Любопытный факт, что такой эмиссионный банк будет иметь активы и пассивы в денежной единице, ценность которой он определяет сам (хотя он и не может делать это произвольно, не разрушая тем самым основу своего бизнеса), может поначалу вызывать беспокойство, но в действительности он не будет создавать трудностей.

Это перестанет казаться шокирующим, если мы вспомним, что практически все центральные банки делают ровно то же самое, хотя их банкноты, естественно, не имеют абсолютно никакого покрытия.

Первоначально эмиссионный банк будет, конечно, юридически обязан обменивать свою валюту на другие.

Реальные трудности могли бы возникнуть,если бы на внезапное сильное повышение спроса на такую стабильную валюту,например,из-за экономического кризиса, пришлось бы отвечать продажей больших ее объемов в обмен на другие валюты.

Банк должен,конечно,помешать такому повышению ее ценности и может добиться этого,только расширяя предложение своей валюты. Но ее продажа в обмен на другие валюты приведет,скорее всего,к обесценению активов банка в собств. валюте.

Банк, вероятно, не сможет быстро увеличить объем краткосрочных кредитов, даже предлагая их по очень низкой ставке(хотя в такой ситуации было бы безопасней предоставлять ссуды даже с небольшой отрицательной ставкой, чем продавать свою валюту в обмен на другие). Было бы также возможно предоставлять долгосрочные ссуды под очень низкий процент с обеспечением ценными бумагами (в ед.собств. валюты), которые легко можно будет продать, если внезапный рост спроса на валюту банка так же быстро сменится падением.

=====

Фридрих Хайек, Частные деньги, 1976г

#доходъисториярынков

Будь я руководителем одного из ведущих швейцарских банков и допуская, что это юридически возможно, я объявил бы об эмиссии беспроцентных сертификатов или векселей и о готовности открывать текущие счета в денежной единице с зарегистрированным торговым наименованием, скажем, "дукат".

Единственное юридическое обязательство, которое я бы на себя брал, состояло бы в следующем: осуществлять погашение этих банкнот или выдачу средств с текущих счетов по фиксированную курсу некоторой валюты за дукат.

Этот курс, однако, должен был бы рассматриваться только как предел, ниже которого не может упасть ценность моей денежной единицы, ибо одновременно я объявил бы о своем намерении регулировать количество дукатов таким образом, чтобы сохранять их (точно определенную) покупательную способность как можно более постоянной.

Далее, я объяснил бы публике, что полностью осознаю, что могу надеяться сохранить свои дукаты в обращении, только если выполню свое обязательство о практически постоянной реальной ценности дуката.

Я объявил бы также, что предполагаю время от времени устанавливать точный товарный эквивалент,в терминах которого я намерен поддерживать ценность дуката постоянной, сохраняя за собой право, после предварительного сообщения, изменять состав товарного стандарта в соответствии с приобретенным опытом и выявленными предпочтениями публики.

Хотя принятие эмиссионным банком юридических обязательств по поддержанию постоянной ценности своей денежной единицы не представляется ни необходимым,ни желательным, он должен будет,однако,в своих кредитных договорах оговаривать,что любой заем может быть погашен либо по номинальной стоимости в собственной валюте банка,либо соответствующими суммами в другой валюте, достаточными для того,чтобы купить на рынке товарный эквивалент, который использовался в качестве стандарта на момент выдачи кредита.

Эмиссионный банк мог бы вначале, без излишних издержек держать наличность в размере 100% резерва валют.

Но поскольку валюты, используемые для резервирования, в результате инфляции будут обесцениваться относительно дуката,банк должен быть готов к тому, чтобы поддерживать ценность дуката, выкупая значительные объемы дукатов по текущему более высокому обменному курсу.

Это означает, что банк должен быть действительно способен быстро переводить в ликвидную форму значительные капиталы. Поэтому свои инвестиции он должен выбирать очень тщательно.

Любопытный факт, что такой эмиссионный банк будет иметь активы и пассивы в денежной единице, ценность которой он определяет сам (хотя он и не может делать это произвольно, не разрушая тем самым основу своего бизнеса), может поначалу вызывать беспокойство, но в действительности он не будет создавать трудностей.

Это перестанет казаться шокирующим, если мы вспомним, что практически все центральные банки делают ровно то же самое, хотя их банкноты, естественно, не имеют абсолютно никакого покрытия.

Первоначально эмиссионный банк будет, конечно, юридически обязан обменивать свою валюту на другие.

Реальные трудности могли бы возникнуть,если бы на внезапное сильное повышение спроса на такую стабильную валюту,например,из-за экономического кризиса, пришлось бы отвечать продажей больших ее объемов в обмен на другие валюты.

Банк должен,конечно,помешать такому повышению ее ценности и может добиться этого,только расширяя предложение своей валюты. Но ее продажа в обмен на другие валюты приведет,скорее всего,к обесценению активов банка в собств. валюте.

Банк, вероятно, не сможет быстро увеличить объем краткосрочных кредитов, даже предлагая их по очень низкой ставке(хотя в такой ситуации было бы безопасней предоставлять ссуды даже с небольшой отрицательной ставкой, чем продавать свою валюту в обмен на другие). Было бы также возможно предоставлять долгосрочные ссуды под очень низкий процент с обеспечением ценными бумагами (в ед.собств. валюты), которые легко можно будет продать, если внезапный рост спроса на валюту банка так же быстро сменится падением.

=====

Фридрих Хайек, Частные деньги, 1976г

#доходъисториярынков

ПОКУПАТЬ ЛИ СЕЙЧАС АКЦИИ?

На этой схеме вы можете найти подробную инструкцию по ответу на этот вопрос именно для вас.

Общий ответ - стоит, постепенно и в соответствии с вашим инвестиционным горизонтом и отношению к риску при условии, что у вас нет больших долгов (относительно вашего дохода) и есть подушка безопасности. Если вы больше ориентируетесь на получение текущего дохода, сконцентрируйте портфель акций на дивидендах, а портфель облигаций - на денежном потоке. Скучно, но разумно.

Впрочем, если с условиями выше у вас все в порядке и вы не боитесь и можете позволить себе потерять все деньги - берите весь риск и инвестируйте в диверсифицированный портфель акций (так доходность, вероятно, будет более стабильной) или спекулируйте, пытаясь ловить моменты для покупки и продажи (если хотите азарта и адреналина).

=====

Более высокое разрешение картинки в Дзен

Не является индивидуальной инвестиционной рекомендацией.

#доходъдневник

На этой схеме вы можете найти подробную инструкцию по ответу на этот вопрос именно для вас.

Общий ответ - стоит, постепенно и в соответствии с вашим инвестиционным горизонтом и отношению к риску при условии, что у вас нет больших долгов (относительно вашего дохода) и есть подушка безопасности. Если вы больше ориентируетесь на получение текущего дохода, сконцентрируйте портфель акций на дивидендах, а портфель облигаций - на денежном потоке. Скучно, но разумно.

Впрочем, если с условиями выше у вас все в порядке и вы не боитесь и можете позволить себе потерять все деньги - берите весь риск и инвестируйте в диверсифицированный портфель акций (так доходность, вероятно, будет более стабильной) или спекулируйте, пытаясь ловить моменты для покупки и продажи (если хотите азарта и адреналина).

=====

Более высокое разрешение картинки в Дзен

Не является индивидуальной инвестиционной рекомендацией.

#доходъдневник

Индекс МосБиржи по итогам недели: -3,15%

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

GLTR-гдр +3,8%

ГМКНорНик +1,1%

ВТБ +1%

Россети +0,9%

Полюс +0,5%

⬇️ Аутсайдеры

Мечел ап -9,9%

Мечел ао - 7,5%

Сургнфгз-п -7%

ПИК -6,1%

Татнефть ап -5,8%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

GLTR-гдр +3,8%

ГМКНорНик +1,1%

ВТБ +1%

Россети +0,9%

Полюс +0,5%

⬇️ Аутсайдеры

Мечел ап -9,9%

Мечел ао - 7,5%

Сургнфгз-п -7%

ПИК -6,1%

Татнефть ап -5,8%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

Плохое предсказание в непринужденной беседе может легко стереться из памяти. Но как только вы его опубликуете, оно может стать кульминацией бесконечных шуток.

Поискав на Amazon, можно найти книгу под названием «Dow, 30 000 к 2008 году». Почему на этот раз все по-другому» (Dow, 30,000 by 2008. Why it’s different this time).

Обложка книги и фотография автора излучают уверенность, заставляя поверить, что автор может знать что-то, чего не знаете вы.

Книга была опубликована 1 декабря 2001 года. Индекс Dow тогда был около 10 000 пунктов. Таким образом, в книге утверждалось, что он утроится за семь лет.

Ну, он немного ошибся. Dow достиг 30 000 пунктов в ноябре 2020 года.

Хотя автор Роберт Цуккарро не упоминает это дико неверное предсказание в своей биографии, интернет не позволяет ему забыться.

Раздел комментариев на странице книги на Amazon весьма занимателен.

Один из комментаторов написал: «Отличный подарок для шутки!»

Другой написал: «Я остановлюсь на скучной, общепринятой точке зрения о распределении активов (Богл, Грэм, Мэлкил) и индексных фондах, спасибо»

И наконец: «Другие книги автора:

«Ринго Старр станет лучшим сольным битлом» — 1970 г.

«Ваша новая летающая машина» — 1971 г.

«Человек на Марсе — почему это произойдет уже скоро» — 1972 г.

«Персональные компьютеры — несбыточная мечта» 1974 г.

«Метрическая система — система, которую нам придется принять» — 1976 г.»

#доходъюмор

Поискав на Amazon, можно найти книгу под названием «Dow, 30 000 к 2008 году». Почему на этот раз все по-другому» (Dow, 30,000 by 2008. Why it’s different this time).

Обложка книги и фотография автора излучают уверенность, заставляя поверить, что автор может знать что-то, чего не знаете вы.

Книга была опубликована 1 декабря 2001 года. Индекс Dow тогда был около 10 000 пунктов. Таким образом, в книге утверждалось, что он утроится за семь лет.

Ну, он немного ошибся. Dow достиг 30 000 пунктов в ноябре 2020 года.

Хотя автор Роберт Цуккарро не упоминает это дико неверное предсказание в своей биографии, интернет не позволяет ему забыться.

Раздел комментариев на странице книги на Amazon весьма занимателен.

Один из комментаторов написал: «Отличный подарок для шутки!»

Другой написал: «Я остановлюсь на скучной, общепринятой точке зрения о распределении активов (Богл, Грэм, Мэлкил) и индексных фондах, спасибо»

И наконец: «Другие книги автора:

«Ринго Старр станет лучшим сольным битлом» — 1970 г.

«Ваша новая летающая машина» — 1971 г.

«Человек на Марсе — почему это произойдет уже скоро» — 1972 г.

«Персональные компьютеры — несбыточная мечта» 1974 г.

«Метрическая система — система, которую нам придется принять» — 1976 г.»

#доходъюмор

ВЫБИРАЙТЕ. НА ЧЕМ ФОКУСИРОВАТЬСЯ

и будьте готовы к последствиям

Если вы инвестируете в акции и ожидаете доходность, существенно превосходящую инфляцию, то должны быть готовы брать на себя определенные риски. Если вы торгуете внутри дня или часто совершаете сделки с целью нахождения моментов покупки/продажи, будьте готовы к особенно повышенной изменчивости ваших результатов. В такой стратегии нет ничего плохого, если она правильно организована, оценена с точки зрения рисков и ваш капитал достаточен для их покрытия без потери эмоционального комфорта.

Если ваш инвестиционный горизонт оценивается десятилетиями, вам не нужно волноваться о любых текущих движениях цен ваших активов. При всей сложности механизма подбора портфелей, подходящих под ваш индивидуальный инвестиционный профиль с акциями и облигациями, валютными активами, золотом, недвижимостью и трендовыми стратегиями, почти все они приносят примерно одинаковый результат в долгосрочном периоде.

Комфортный сон тоже важен, поэтому формируйте портфели так, чтобы они не давили на вас эмоционально.

Представьте, что вы инвестировали 1 000 000 рублей несколько лет назад, и сегодня вы вошли в личный кабинет и увидели, что стоимость вашего портфеля составляет 900 000 рублей, что составляет убыток в 10%. Это будет слишком много?

Как насчет 700 000 рублей, -30% потерь? Как насчет 440 000 рублей, -56% потерь? Столько обычный агрессивный портфель потерял в 2008 году. Для портфеля, состоящего из акций на 90%, падение на 20-30% в любой отдельный год не будет необычным.

Разбейте ваши инвестиции на портфели по горизонтам планирования, сформируйте их эмоционально правильно, улучшайте их через диверсификацию по активам и валютам и смотрите на них с учетом перспективы.

========

👉 Покупать ли сейчас акции?

👉 Как включить свой самоопределитель риска

👉 Как действовать при падении рынка

и будьте готовы к последствиям

Если вы инвестируете в акции и ожидаете доходность, существенно превосходящую инфляцию, то должны быть готовы брать на себя определенные риски. Если вы торгуете внутри дня или часто совершаете сделки с целью нахождения моментов покупки/продажи, будьте готовы к особенно повышенной изменчивости ваших результатов. В такой стратегии нет ничего плохого, если она правильно организована, оценена с точки зрения рисков и ваш капитал достаточен для их покрытия без потери эмоционального комфорта.

Если ваш инвестиционный горизонт оценивается десятилетиями, вам не нужно волноваться о любых текущих движениях цен ваших активов. При всей сложности механизма подбора портфелей, подходящих под ваш индивидуальный инвестиционный профиль с акциями и облигациями, валютными активами, золотом, недвижимостью и трендовыми стратегиями, почти все они приносят примерно одинаковый результат в долгосрочном периоде.

Комфортный сон тоже важен, поэтому формируйте портфели так, чтобы они не давили на вас эмоционально.

Представьте, что вы инвестировали 1 000 000 рублей несколько лет назад, и сегодня вы вошли в личный кабинет и увидели, что стоимость вашего портфеля составляет 900 000 рублей, что составляет убыток в 10%. Это будет слишком много?

Как насчет 700 000 рублей, -30% потерь? Как насчет 440 000 рублей, -56% потерь? Столько обычный агрессивный портфель потерял в 2008 году. Для портфеля, состоящего из акций на 90%, падение на 20-30% в любой отдельный год не будет необычным.

Разбейте ваши инвестиции на портфели по горизонтам планирования, сформируйте их эмоционально правильно, улучшайте их через диверсификацию по активам и валютам и смотрите на них с учетом перспективы.

========

👉 Покупать ли сейчас акции?

👉 Как включить свой самоопределитель риска

👉 Как действовать при падении рынка

{kind=link}

Иногда долг инвестора в том, чтобы принять уменьшение капитала с невозмутимостью и без самобичевания

Джон Мейнард Кейнс (1883-1946) -экономист, однин из основателей макроэкономики. Он активно инвестировал на фондовом рынке и его выводы весьма интересны.

Как он писал в своей «Общей теории», «профессионально заниматься инвестициями - дело крайне утомительное и требующее чрезмерного напряжения для любого, кто не склонен к азарту; кто же подвержен этому, должен платить соответствующую дань».

Однажды в 1936 году ему пришлось — из-за резкого снижения цен — принять на хранение купленную им накануне месячную партию аргентинской пшеницы. Сначала Кейнс думал хранить ее в склепе часовни Королевского колледжа, но места там было слишком мало. К счастью, вскоре цена на пшеницу вновь поднялась, и Кейнс был спасен.

Один из крупных крахов в его карьере инвестора наступил в период рецессии 1937-1938гг. Коллапс фондового рынка застал Кейнса в тот момент, когда он на заемные средства вел крупные операции в Нью-Йорке и Лондоне.

К концу 1938 года его капитал сократился по сравнению с 1936 на 62%, и, поскольку рынки были уже на подъеме, в точке наибольшего спада убытки Кейнса должны были быть еще большими.

Кейнс как инвестор упорно отказывался признать себя побежденным. В 1938 году он заявил своему коллеге, что оставаться на рынке в период его падения - не просто корыстный интерес, а долг инвестора:

"Я не стыжусь того, что теперь, когда уже показалось самое дно кризиса, на руках у меня еще остаются акции. Я не думаю, что в условиях падающего рынка... задача инвестора - в том, чтобы все бросить и бежать... Скажу даже больше: иногда долг серьезного инвестора состоит в том, чтобы принять уменьшение капитала с невозмутимостью и без самобичевания. Всякая другая позиция является антиобщественной, разрушает доверие и несовместима с эффективной экономической системой. Инвестор... должен руководствоваться главным образом долгосрочными целями, и оценивать его деятельность следует по долгосрочным результатам."

===========

По мотивам книги Роберта Скидельски "Кейнс. Возвращение мастера"

#доходъисториярынков

Джон Мейнард Кейнс (1883-1946) -экономист, однин из основателей макроэкономики. Он активно инвестировал на фондовом рынке и его выводы весьма интересны.

Как он писал в своей «Общей теории», «профессионально заниматься инвестициями - дело крайне утомительное и требующее чрезмерного напряжения для любого, кто не склонен к азарту; кто же подвержен этому, должен платить соответствующую дань».

Однажды в 1936 году ему пришлось — из-за резкого снижения цен — принять на хранение купленную им накануне месячную партию аргентинской пшеницы. Сначала Кейнс думал хранить ее в склепе часовни Королевского колледжа, но места там было слишком мало. К счастью, вскоре цена на пшеницу вновь поднялась, и Кейнс был спасен.

Один из крупных крахов в его карьере инвестора наступил в период рецессии 1937-1938гг. Коллапс фондового рынка застал Кейнса в тот момент, когда он на заемные средства вел крупные операции в Нью-Йорке и Лондоне.

К концу 1938 года его капитал сократился по сравнению с 1936 на 62%, и, поскольку рынки были уже на подъеме, в точке наибольшего спада убытки Кейнса должны были быть еще большими.

Кейнс как инвестор упорно отказывался признать себя побежденным. В 1938 году он заявил своему коллеге, что оставаться на рынке в период его падения - не просто корыстный интерес, а долг инвестора:

"Я не стыжусь того, что теперь, когда уже показалось самое дно кризиса, на руках у меня еще остаются акции. Я не думаю, что в условиях падающего рынка... задача инвестора - в том, чтобы все бросить и бежать... Скажу даже больше: иногда долг серьезного инвестора состоит в том, чтобы принять уменьшение капитала с невозмутимостью и без самобичевания. Всякая другая позиция является антиобщественной, разрушает доверие и несовместима с эффективной экономической системой. Инвестор... должен руководствоваться главным образом долгосрочными целями, и оценивать его деятельность следует по долгосрочным результатам."

===========

По мотивам книги Роберта Скидельски "Кейнс. Возвращение мастера"

#доходъисториярынков

💰 Фосагро - дивиденды

Совет директоров группы Фосагро рекомендовал дивиденды по результатам 1 полугодия 2024 г. в размере 117 руб. на акцию. Дата закрытия реестра - 22 сентября 2024 г.

Дивидендная доходность по текущим ценам составляет 2,17%.

Дивидендная политика Фосагро (сентябрь 2019) предполагает, что на дивиденды будет направлено свыше 75% от свободного денежного потока при условии, если показатель чистый долг/EBITDA компании будет меньше 1х. Если чистый долг/EBITDA будет в диапазоне от 1х до 1,5х, на выплату будет направлено 50-75% от свободного денежного потока. Если этот показатель будет выше 1,5х, компания направит на дивиденды менее 50% от свободного денежного потока. Минимальный размер дивидендов установлен в размере 50% от скорректированной чистой прибыли. Платят по кварталам.

Компания заплатит 64,3% от свободного денежного потока за 1 полугодие 2024 г. с учетом уже выплаченного дивиденда за 1 кв. 2024 г.

Ожидаемая дивидендная доходность на ближайшие 12 месяцев равна 8,95%.

Акции Фосагро входят в наш Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD, а также в Индекс акций роста IRGRO и БПИФ GROD.

Не входит в выборку по нашей активной стратегии.

👉 Фосагро в сервисе Дивиденды

👉 Фосагро в сервисе Анализ акций

Совет директоров группы Фосагро рекомендовал дивиденды по результатам 1 полугодия 2024 г. в размере 117 руб. на акцию. Дата закрытия реестра - 22 сентября 2024 г.

Дивидендная доходность по текущим ценам составляет 2,17%.

Дивидендная политика Фосагро (сентябрь 2019) предполагает, что на дивиденды будет направлено свыше 75% от свободного денежного потока при условии, если показатель чистый долг/EBITDA компании будет меньше 1х. Если чистый долг/EBITDA будет в диапазоне от 1х до 1,5х, на выплату будет направлено 50-75% от свободного денежного потока. Если этот показатель будет выше 1,5х, компания направит на дивиденды менее 50% от свободного денежного потока. Минимальный размер дивидендов установлен в размере 50% от скорректированной чистой прибыли. Платят по кварталам.

Компания заплатит 64,3% от свободного денежного потока за 1 полугодие 2024 г. с учетом уже выплаченного дивиденда за 1 кв. 2024 г.

Ожидаемая дивидендная доходность на ближайшие 12 месяцев равна 8,95%.

Акции Фосагро входят в наш Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD, а также в Индекс акций роста IRGRO и БПИФ GROD.

Не входит в выборку по нашей активной стратегии.

👉 Фосагро в сервисе Дивиденды

👉 Фосагро в сервисе Анализ акций

{kind=link}

ОБЛИГАЦИИ С ПЛАВАЮЩИМ КУПОНОМ И ИНДЕКСИРУЕМЫМ НОМИНАЛОМ В СЕРВИСЕ "АНАЛИЗ ОБЛИГАЦИЙ"

Добавили информацию о бумагах с плавающими параметрами (плавающий купон или индексируемый номинал) в наш сервис "Анализ облигаций":

🔹 Выбор одного или нескольких параметров в новом фильтре "Особенности облигаций".

🔹 Столбец "Привязка к индексу" можно добавить в таблицу через фильтр "Столбцы". В нем отражается индекс, от которого зависит соответствующий параметр облигации и премию/дисконт к нему (доступна сортировка по премии/дисконту).

🔹 Новый фильтр "Привязка к индексу". Здесь можно выбирать индикаторы, к которым привязана облигация и конкретные параметры премии/дисконта.

🔹 Описание формулы привязки к индексу в подробной информации об облигации. Наша любимая пока вот эта:

Купон определяется по формуле: ИПЦ + 0,5*темп прироста ВВП России(GDP). GDP = (((gdp(за 3 квартал (К-1)-го года) + gdp(за 4 квартал (К-1)-го года) + gdp(за 1 квартал К-го года) + gdp(за 2 квартал К-го года))/ (gdp(за 3 квартал (К-2)-го года) + gdp(за 4 квартал (К-2)-го года) + gdp(за 1 квартал (К-1)-го года) + gdp(за 2 квартал (К-1)-го года) ))-1)*100. Если GDP < 0, то ставка купона = ИПЦ.

Этой бумаги нет в таблице, так как по ней нет цены (не включаем сейчас, чтобы не нагружать сервис), но есть отдельная страница про нее.

🔹 Столбцы "Базовый индекс (для FRN)" и "Премия/Дисконт к базовому индексу (для FRN)" теперь есть также в скачиваемом файле Excel.

=======

Наверняка что-то не работает - ругайте.

👉 Сервис Анализ облигаций: https://www.dohod.ru/analytic/bonds

#доходъоблигации

Добавили информацию о бумагах с плавающими параметрами (плавающий купон или индексируемый номинал) в наш сервис "Анализ облигаций":

🔹 Выбор одного или нескольких параметров в новом фильтре "Особенности облигаций".

🔹 Столбец "Привязка к индексу" можно добавить в таблицу через фильтр "Столбцы". В нем отражается индекс, от которого зависит соответствующий параметр облигации и премию/дисконт к нему (доступна сортировка по премии/дисконту).

🔹 Новый фильтр "Привязка к индексу". Здесь можно выбирать индикаторы, к которым привязана облигация и конкретные параметры премии/дисконта.

🔹 Описание формулы привязки к индексу в подробной информации об облигации. Наша любимая пока вот эта:

Купон определяется по формуле: ИПЦ + 0,5*темп прироста ВВП России(GDP). GDP = (((gdp(за 3 квартал (К-1)-го года) + gdp(за 4 квартал (К-1)-го года) + gdp(за 1 квартал К-го года) + gdp(за 2 квартал К-го года))/ (gdp(за 3 квартал (К-2)-го года) + gdp(за 4 квартал (К-2)-го года) + gdp(за 1 квартал (К-1)-го года) + gdp(за 2 квартал (К-1)-го года) ))-1)*100. Если GDP < 0, то ставка купона = ИПЦ.

Этой бумаги нет в таблице, так как по ней нет цены (не включаем сейчас, чтобы не нагружать сервис), но есть отдельная страница про нее.

🔹 Столбцы "Базовый индекс (для FRN)" и "Премия/Дисконт к базовому индексу (для FRN)" теперь есть также в скачиваемом файле Excel.

=======

Наверняка что-то не работает - ругайте.

👉 Сервис Анализ облигаций: https://www.dohod.ru/analytic/bonds

#доходъоблигации

Индекс МосБиржи по итогам недели: -1.75%

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

GLTR-гдр +4.0%

ПИК +3,6%

Юнипро +1,6%

+МосЭнерго +1,2%

РУСАЛ +1,2%

⬇️ Аутсайдеры

Мечел ап -9,6%

Мечел ао - 8,7%

Аэрофлот -5,7%

AGRO-гдр -5,6%

ЭНГРУП -4,4%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

GLTR-гдр +4.0%

ПИК +3,6%

Юнипро +1,6%

+МосЭнерго +1,2%

РУСАЛ +1,2%

⬇️ Аутсайдеры

Мечел ап -9,6%

Мечел ао - 8,7%

Аэрофлот -5,7%

AGRO-гдр -5,6%

ЭНГРУП -4,4%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap