ПОЛНЫЙ ГИД ПО КАНАЛУ

🟦 Подборки статей:

#доходъумныйпортфель - статьи о том, как мы инвестируем

#доходъоблигации - всё о выборе облигаций

#2minbond - разбор самых интересных облигаций за две минуты

#доходъдневник - наши повседневные наблюдения и планы

#доходъинфографика - визуализация наших инвестиционных решений

#доходъзадачки - непростые, но полезные финансовые задачки с подробным обзором их решений

#доходъисториярынков - об истории финансовых рынков

#доходъподборки - тематические подборки наших постов

#игрыврынокакций – рассказываем о финансовых играх, помогающих лучше понять рынок или просто развлечься

#доходъюмор - только качественный финансовый юмор

🟦 Наши биржевые фонды (внешние ссылки):

🔸 BOND ETF - ДОХОДЪ Сбондс Корпоративные облигации РФ

🔸 DIVD ETF - ДОХОДЪ Индекс дивидендных акций РФ

🔸 GROD ETF - ДОХОДЪ Индекс акций роста РФ

🟦 Интересные посты:

💾 Подборка файлов Excel для инвесторов

⚙️️️ Как купить фонды DIVD и GROD в Тинькофф

💰 Полный гид по налогам и вычетам для физических лиц

💾 Лестница облигаций. Обзор стратегии + файл Excel

Анализ качества эмитентов облигаций. Как мы это делаем

Роль облигаций в портфеле

Пора ли покупать акции

Путь к правильному портфелю

Как действовать при падении рынка

Машина времени на рынке акций

Все наши субботние задачки

🟦 Книги:

8 великих книг для тех, кто начинает инвестировать

8 лучших книг для развития новых знания об инвестициях

8 лучших художественных книг об инвестициях и финансах

8 лучших книг по анализу отчетности и оценке компаний

🟦 Наши сервисы (внешние ссылки):

🔸 Аналитический портал – все в одном месте, включая доступ к нашим стратегиям на рынке акций и облигаций.

🔸 Анализ облигаций – подбор облигаций по инвестиционным целям, стратегиям и факторному анализу.

🔸 Дивиденды - знаменитый сервис о дивидендах российских компаний.

🔸 Анализ акций – наш сервис для глубокого подхода к выбору акций.

🟦 Еще кое-что:

Наш Instagram - вдохновение для инвестиций без графиков и новостей.

@invest_talk - только полезные обсуждения в чате нашего канала.

🟦 Подборки статей:

#доходъумныйпортфель - статьи о том, как мы инвестируем

#доходъоблигации - всё о выборе облигаций

#2minbond - разбор самых интересных облигаций за две минуты

#доходъдневник - наши повседневные наблюдения и планы

#доходъинфографика - визуализация наших инвестиционных решений

#доходъзадачки - непростые, но полезные финансовые задачки с подробным обзором их решений

#доходъисториярынков - об истории финансовых рынков

#доходъподборки - тематические подборки наших постов

#игрыврынокакций – рассказываем о финансовых играх, помогающих лучше понять рынок или просто развлечься

#доходъюмор - только качественный финансовый юмор

🟦 Наши биржевые фонды (внешние ссылки):

🔸 BOND ETF - ДОХОДЪ Сбондс Корпоративные облигации РФ

🔸 DIVD ETF - ДОХОДЪ Индекс дивидендных акций РФ

🔸 GROD ETF - ДОХОДЪ Индекс акций роста РФ

🟦 Интересные посты:

💾 Подборка файлов Excel для инвесторов

⚙️️️ Как купить фонды DIVD и GROD в Тинькофф

💰 Полный гид по налогам и вычетам для физических лиц

💾 Лестница облигаций. Обзор стратегии + файл Excel

Анализ качества эмитентов облигаций. Как мы это делаем

Роль облигаций в портфеле

Пора ли покупать акции

Путь к правильному портфелю

Как действовать при падении рынка

Машина времени на рынке акций

Все наши субботние задачки

🟦 Книги:

8 великих книг для тех, кто начинает инвестировать

8 лучших книг для развития новых знания об инвестициях

8 лучших художественных книг об инвестициях и финансах

8 лучших книг по анализу отчетности и оценке компаний

🟦 Наши сервисы (внешние ссылки):

🔸 Аналитический портал – все в одном месте, включая доступ к нашим стратегиям на рынке акций и облигаций.

🔸 Анализ облигаций – подбор облигаций по инвестиционным целям, стратегиям и факторному анализу.

🔸 Дивиденды - знаменитый сервис о дивидендах российских компаний.

🔸 Анализ акций – наш сервис для глубокого подхода к выбору акций.

🟦 Еще кое-что:

Наш Instagram - вдохновение для инвестиций без графиков и новостей.

@invest_talk - только полезные обсуждения в чате нашего канала.

www.dohod.ru

Доход.ру - БПИФ ДОХОДЪ Сбондс Корпоративные облигации РФ (BOND)

BOND ETF следует индексу Cbonds CBI RU Middle Market Investable, для пассивных инвестиций в облигации российских компаний

Последние 10 недель по субботам мы публикуем финансовые задачки и подробные ответы на них с полезными выводами. Идея была в том, чтобы показать, что интуиция часто подводит нас при принятии решений, а умение совершать расчеты или обратиться за помощью могут существенно улучшить наше представление об инвестициях.

Реализация этой идеи требует подбора не самых простых задач и, часто, математика в решениях может сбивать с толку. Поэтому нам сложно оценить насколько они полезны для читателей.

Пожалуйста, примите участие в опросе в следующем посте и комментируйте этот пост, чтобы мы могли понять стоит ли продолжать эту рубрику и как ее можно скорректировать.

В этом посте мы приведем ссылки на все предыдущие задачки (ответы представлены сразу в следующих постах). Позже мы закрепим его в гиде по каналу и вы всегда сможете легко их найти.

1️⃣ Про P/E, рост прибыли и buyback

Ответ: https://t.me/dohod/11390

2️⃣ Про период окупаемости активов в условиях инфляции

Ответ: https://t.me/dohod/11398

3️⃣ Про ошибку интуиции при оценке вероятности

Ответ: https://t.me/dohod/11405

4️⃣ Про ребалансировку

Ответ: https://t.me/dohod/11416

5️⃣ Про ожидаемые и вероятные значения

Ответ: https://t.me/dohod/11427

6️⃣ Про стратегию "ставок"

Ответ: https://t.me/dohod/11446

7️⃣ Про P/E портфеля акций

Ответ: https://t.me/dohod/11456

8️⃣ Про загадки CAGR

Ответ: https://t.me/dohod/11468

9️⃣ Про издержки волатильности

Ответ: https://t.me/dohod/11479

🔟 Про оценку компаний с переменным ростом

Ответ: https://t.me/dohod/11490

#доходъзадачки

Реализация этой идеи требует подбора не самых простых задач и, часто, математика в решениях может сбивать с толку. Поэтому нам сложно оценить насколько они полезны для читателей.

Пожалуйста, примите участие в опросе в следующем посте и комментируйте этот пост, чтобы мы могли понять стоит ли продолжать эту рубрику и как ее можно скорректировать.

В этом посте мы приведем ссылки на все предыдущие задачки (ответы представлены сразу в следующих постах). Позже мы закрепим его в гиде по каналу и вы всегда сможете легко их найти.

1️⃣ Про P/E, рост прибыли и buyback

Ответ: https://t.me/dohod/11390

2️⃣ Про период окупаемости активов в условиях инфляции

Ответ: https://t.me/dohod/11398

3️⃣ Про ошибку интуиции при оценке вероятности

Ответ: https://t.me/dohod/11405

4️⃣ Про ребалансировку

Ответ: https://t.me/dohod/11416

5️⃣ Про ожидаемые и вероятные значения

Ответ: https://t.me/dohod/11427

6️⃣ Про стратегию "ставок"

Ответ: https://t.me/dohod/11446

7️⃣ Про P/E портфеля акций

Ответ: https://t.me/dohod/11456

8️⃣ Про загадки CAGR

Ответ: https://t.me/dohod/11468

9️⃣ Про издержки волатильности

Ответ: https://t.me/dohod/11479

🔟 Про оценку компаний с переменным ростом

Ответ: https://t.me/dohod/11490

#доходъзадачки

Сегодня у нас задачка-игра. Это классический эксперимент для понимания взаимосвязи инвестиций и статистики в университетах и программах MBA.

Вы будете должны распределить инвестиции (в начале у вас есть £1000) по трем разным фондам с различными показателями риска и доходности.

🟢 «Зеленый» фонд (Green) имитирует долгосрочное поведение фондового рынка и демонстрирует устойчивый рост со случайными спадами.

🔴 «Красный» фонд (Red) имеет очень высокую ожидаемую доходность (вы можете утроить инвестиции за год), но и крайне высокий риск (за год можно потерять до 95% денег).

🔵 «Синий» фонд (Blue) имитирует поведение казначейских облигаций с поправкой на инфляцию, и стоимость инвестиции здесь остается практически постоянной.

Игра состоит из 20 раундов (20 лет инвестиций) и доходность каждого фонда по итогам раунда определяется путем случайного выбора из шести возможных результатов (коэффициентов роста):

№ |🟢Green | 🔴Red | 🔵Blue

1 | 0.8 | 0.05 | 0.95

2 | 0.9 | 0.2 | 1

3 | 1.1 | 1 | 1

4 | 1.1 | 3 | 1

5 | 1.2 | 3 | 1

6 | 1.4 | 3 | 1.1

Какие стратегии вы используете во время игры, как принимаете решения? Делитесь в комментариях.

Каждый отдельный результат может быть довольно случайным, поэтому мы рекомендуем использовать выбранную вами стратегию в нескольких играх.

Очень просим вас, несмотря ни на что (а особенно на убытки), доходить до конца игры, чтобы мы смогли корректно оценить результаты!

В конце игры вы увидите свои результаты, а также еще один портфель «Purple» (состоящий из комбинации трех базовых портфелей).

👉 Чтобы поиграть перейдите по следующей ссылке:

https://projects.exeter.ac.uk/feele/feele_experiments/subject_access.php

Access Code = vl2-dohod1

Этот код ограничен по числу игроков и сессий. Мы будем некоторое время обновлять его. Приносим извинения, если вы не успели поиграть.

=======

Этот эксперимент доступен нам благодаря Бизнес школе Эксетерского университета (The University of Exeter), Великобритания.

#доходъзадачки

#игрыврынокакций

Вы будете должны распределить инвестиции (в начале у вас есть £1000) по трем разным фондам с различными показателями риска и доходности.

🟢 «Зеленый» фонд (Green) имитирует долгосрочное поведение фондового рынка и демонстрирует устойчивый рост со случайными спадами.

🔴 «Красный» фонд (Red) имеет очень высокую ожидаемую доходность (вы можете утроить инвестиции за год), но и крайне высокий риск (за год можно потерять до 95% денег).

🔵 «Синий» фонд (Blue) имитирует поведение казначейских облигаций с поправкой на инфляцию, и стоимость инвестиции здесь остается практически постоянной.

Игра состоит из 20 раундов (20 лет инвестиций) и доходность каждого фонда по итогам раунда определяется путем случайного выбора из шести возможных результатов (коэффициентов роста):

№ |🟢Green | 🔴Red | 🔵Blue

1 | 0.8 | 0.05 | 0.95

2 | 0.9 | 0.2 | 1

3 | 1.1 | 1 | 1

4 | 1.1 | 3 | 1

5 | 1.2 | 3 | 1

6 | 1.4 | 3 | 1.1

Какие стратегии вы используете во время игры, как принимаете решения? Делитесь в комментариях.

Каждый отдельный результат может быть довольно случайным, поэтому мы рекомендуем использовать выбранную вами стратегию в нескольких играх.

Очень просим вас, несмотря ни на что (а особенно на убытки), доходить до конца игры, чтобы мы смогли корректно оценить результаты!

В конце игры вы увидите свои результаты, а также еще один портфель «Purple» (состоящий из комбинации трех базовых портфелей).

👉 Чтобы поиграть перейдите по следующей ссылке:

https://projects.exeter.ac.uk/feele/feele_experiments/subject_access.php

Access Code = vl2-dohod1

Этот код ограничен по числу игроков и сессий. Мы будем некоторое время обновлять его. Приносим извинения, если вы не успели поиграть.

=======

Этот эксперимент доступен нам благодаря Бизнес школе Эксетерского университета (The University of Exeter), Великобритания.

#доходъзадачки

#игрыврынокакций

Друзья,

Упражнение в предыдущем посте не предполагает наличие одного правильного ответа. Его цель – помочь нам понять важность обоснования принятия решений об инвестициях и взаимосвязь доходности и риска.

Читатели провели более 550 полностью завершенных игр. Большое спасибо за участие!

Существует множество способов определения «оптимального» подхода к распределению активов между зеленым, красным и синими фондом. Некоторым инвесторам вообще может подходить только синий портфель, если их потребность в ликвидности и сохранности стоимости активов высока.

Используя универсальный подход, мы должны осуществить инвестиции таким образом, чтобы вложить деньги с максимальной доходностью с учетом риска (при готовности такой риск принять).

И мы всегда должны избегать произвольного выбора стратегии, «угадывания» или непрогнозируемой зависимости наших действий от получаемой доходности в процессе инвестиций. Это точно можно назвать ошибкой при решении этой задачи.

Все подробности читайте в этой статье: https://telegra.ph/Dohodnost-skorrektirovannaya-na-risk-07-10

=====

Не забывайте ставить 👍 лайки, если вам нравится наши задачки.

#доходъзадачки

⚠️ UPD: В первоначальной версии статьи мы ошиблись в расчете дисперсии Purple и определении линии оптимальных портфелей. Мы добавили математику для большей определенности и обновили график и некоторые выводы. Приносим извинения!

Упражнение в предыдущем посте не предполагает наличие одного правильного ответа. Его цель – помочь нам понять важность обоснования принятия решений об инвестициях и взаимосвязь доходности и риска.

Читатели провели более 550 полностью завершенных игр. Большое спасибо за участие!

Существует множество способов определения «оптимального» подхода к распределению активов между зеленым, красным и синими фондом. Некоторым инвесторам вообще может подходить только синий портфель, если их потребность в ликвидности и сохранности стоимости активов высока.

Используя универсальный подход, мы должны осуществить инвестиции таким образом, чтобы вложить деньги с максимальной доходностью с учетом риска (при готовности такой риск принять).

И мы всегда должны избегать произвольного выбора стратегии, «угадывания» или непрогнозируемой зависимости наших действий от получаемой доходности в процессе инвестиций. Это точно можно назвать ошибкой при решении этой задачи.

Все подробности читайте в этой статье: https://telegra.ph/Dohodnost-skorrektirovannaya-na-risk-07-10

=====

Не забывайте ставить 👍 лайки, если вам нравится наши задачки.

#доходъзадачки

⚠️ UPD: В первоначальной версии статьи мы ошиблись в расчете дисперсии Purple и определении линии оптимальных портфелей. Мы добавили математику для большей определенности и обновили график и некоторые выводы. Приносим извинения!

Telegraph

Доходность, скорректированная на риск

Друзья, Упражнение в предыдущем посте не предполагает наличие одного правильного ответа. Его цель – помочь нам понять важность обоснования принятия решений об инвестициях и взаимосвязь доходности и риска.

Друзья,

Правильный ответ на задачку в предыдущем посте: Марку в среднем понадобиться больше бросков (6), чем Алисе (4).

Этот ответ дали лишь около 16% проголосовавших.

👉 Решение

Мы знаем, что Алиса и Марка бросают монеты, которые выпадают на орле или решке с одинаковой вероятностью (fair coins) – 50%.

Таким образом, в любых двух последовательных бросках комбинация Орел-Решка («ОР») Алисы выпадет с такой же вероятностью, как и Орел-Орел («ОО») Марка.

Поэтому «кажется», что в среднем они оба сделают одинаковое количество бросков.

Но это неверный ответ. В среднем Алисе понадобится всего за 4 броска. Марк сделает 6 бросков – ему в среднем понадобится больше времени. Как странно!

Когда дело доходит до вероятности, наша интуиция часто подводит. Лучший способ справиться с этим — тщательно записать различные возможные результаты. В этом случае удобным и наглядным инструментом решения являются цепи Маркова.

На картинке ниже можно увидеть цепи Маркова для Алисы и Марка (1-2).

Цепь Алисы, например, показывает, что в любой момент она может находиться в одном из 4 возможных «состояний» (от S0 до S3). В каждом состоянии Алиса бросает монету. В зависимости от результата броска («О» - Орел или «Р» - Решка) она переходит или нет в другое состояние.

Например, S0 — это состояние «Старт» - Алиса бросает свою монету. Если выпадает «О», она следует по оранжевой стрелке от S0 (с надписью «О»), которая приведет ее к S1.

В S1 Алиса увидела «О» и надеется, что следующей выпадет «Р» (поэтому что ей нужна комбинация «ОР»).

Если при броске S1 выпадает решка, она переходит в S2 - готовность комбинации «ОР».

Но если выпадает «О», она следует за оранжевой стрелкой, что удерживает ее на самом событии S1.

Теперь разница между Алисой и Марком очевидна. Когда Марк находится на S1 и ему не везет (выпала решка), ему приходится «вернуться к нулю» (в состояние S0) и начать все сначала. Но, как только Алиса окажется в S1, ей больше никогда не придется возвращаться в S0.

Вот почему Марку требуется больше времени! Время от времени, ему приходится начинать все заново.

В цепях Маркова, если мы знаем начальное состояние, мы можем вычислить вероятность пребывания в любом состоянии в любое время (формула 3).

Эта формула является «итеративной». То есть, если мы знаем вероятность пребывания в каждом состоянии в момент «k» (бросок «k»), формула дает нам вероятность каждого состояния в следующий момент «k+1» (на броске «k+1»).

Формула требует построить переходные матрицы M. Чтобы их получить (4), мы просто берем вероятность каждой «стрелки» цепи Маркова и помещаем ее в соответствующий слот матрицы.

Теперь мы можем повторять расчеты, находя вероятности каждого состояния (Pr) на каждом броске k. На картинке (5) можно увидеть расчет вероятностей для первых 4 бросков.

В любой момент, если Алиса или Марк увидели свою комбинацию, они будут в S2 или S3. После 4 бросков Алиса уже имеет вероятность Pr(S2) + Pr(S3) = 3/16 + 1/2 = 68.75% закончить броски. Но у Марка этот шанс составляет только 50%.

Получить среднее кол-во бросков также несложно – это просто формула математического ожидания (6) нахождения в состоянии S2. Делая расчеты в Excel, Python, MATLAB и пр, вы увидите, что эта формула сходится на значении 4 бросков для Алисы и 6 – для Марка.

Поэтому правильный ответ – Марк.

👉 Полезные выводы

Насколько это возможно, нам следует избегать ситуаций, когда один-единственный поворот неудачи может заставить нас начать все сначала. В финансовом планировании эквивалентом этого является отсутствие сбережений (подушки безопасности), медицинского страхования, страхования важного имущества, плохое планирование наследства. В инвестировании - использование слишком большого кредитного плеча, непокрытых опционов и пр.

Поступая таким образом, мы ставим себя в положение, когда краткосрочная волатильность и случайные события могут нас уничтожить, заставляя нас, по сути, начинать с нуля снова и снова.

Отличного воскресенья!

====

Больше таких задачек ищите по #доходъзадачки

Правильный ответ на задачку в предыдущем посте: Марку в среднем понадобиться больше бросков (6), чем Алисе (4).

Этот ответ дали лишь около 16% проголосовавших.

👉 Решение

Мы знаем, что Алиса и Марка бросают монеты, которые выпадают на орле или решке с одинаковой вероятностью (fair coins) – 50%.

Таким образом, в любых двух последовательных бросках комбинация Орел-Решка («ОР») Алисы выпадет с такой же вероятностью, как и Орел-Орел («ОО») Марка.

Поэтому «кажется», что в среднем они оба сделают одинаковое количество бросков.

Но это неверный ответ. В среднем Алисе понадобится всего за 4 броска. Марк сделает 6 бросков – ему в среднем понадобится больше времени. Как странно!

Когда дело доходит до вероятности, наша интуиция часто подводит. Лучший способ справиться с этим — тщательно записать различные возможные результаты. В этом случае удобным и наглядным инструментом решения являются цепи Маркова.

На картинке ниже можно увидеть цепи Маркова для Алисы и Марка (1-2).

Цепь Алисы, например, показывает, что в любой момент она может находиться в одном из 4 возможных «состояний» (от S0 до S3). В каждом состоянии Алиса бросает монету. В зависимости от результата броска («О» - Орел или «Р» - Решка) она переходит или нет в другое состояние.

Например, S0 — это состояние «Старт» - Алиса бросает свою монету. Если выпадает «О», она следует по оранжевой стрелке от S0 (с надписью «О»), которая приведет ее к S1.

В S1 Алиса увидела «О» и надеется, что следующей выпадет «Р» (поэтому что ей нужна комбинация «ОР»).

Если при броске S1 выпадает решка, она переходит в S2 - готовность комбинации «ОР».

Но если выпадает «О», она следует за оранжевой стрелкой, что удерживает ее на самом событии S1.

Теперь разница между Алисой и Марком очевидна. Когда Марк находится на S1 и ему не везет (выпала решка), ему приходится «вернуться к нулю» (в состояние S0) и начать все сначала. Но, как только Алиса окажется в S1, ей больше никогда не придется возвращаться в S0.

Вот почему Марку требуется больше времени! Время от времени, ему приходится начинать все заново.

В цепях Маркова, если мы знаем начальное состояние, мы можем вычислить вероятность пребывания в любом состоянии в любое время (формула 3).

Эта формула является «итеративной». То есть, если мы знаем вероятность пребывания в каждом состоянии в момент «k» (бросок «k»), формула дает нам вероятность каждого состояния в следующий момент «k+1» (на броске «k+1»).

Формула требует построить переходные матрицы M. Чтобы их получить (4), мы просто берем вероятность каждой «стрелки» цепи Маркова и помещаем ее в соответствующий слот матрицы.

Теперь мы можем повторять расчеты, находя вероятности каждого состояния (Pr) на каждом броске k. На картинке (5) можно увидеть расчет вероятностей для первых 4 бросков.

В любой момент, если Алиса или Марк увидели свою комбинацию, они будут в S2 или S3. После 4 бросков Алиса уже имеет вероятность Pr(S2) + Pr(S3) = 3/16 + 1/2 = 68.75% закончить броски. Но у Марка этот шанс составляет только 50%.

Получить среднее кол-во бросков также несложно – это просто формула математического ожидания (6) нахождения в состоянии S2. Делая расчеты в Excel, Python, MATLAB и пр, вы увидите, что эта формула сходится на значении 4 бросков для Алисы и 6 – для Марка.

Поэтому правильный ответ – Марк.

👉 Полезные выводы

Насколько это возможно, нам следует избегать ситуаций, когда один-единственный поворот неудачи может заставить нас начать все сначала. В финансовом планировании эквивалентом этого является отсутствие сбережений (подушки безопасности), медицинского страхования, страхования важного имущества, плохое планирование наследства. В инвестировании - использование слишком большого кредитного плеча, непокрытых опционов и пр.

Поступая таким образом, мы ставим себя в положение, когда краткосрочная волатильность и случайные события могут нас уничтожить, заставляя нас, по сути, начинать с нуля снова и снова.

Отличного воскресенья!

====

Больше таких задачек ищите по #доходъзадачки

{kind=link}

Друзья,

Правильный ответ на задачку в предыдущем посте: «<=2», а именно 1 – в среднем только один тикер совпадет с названием акции.

Около 45% проголосовавших дали верный ответ. Однако ~55% ошиблись.

👉 Решение:

По условиям задачи нам необходимо найти математическое ожидание – сколько в среднем тикеров совпадет с названиями акций среди всех возможных комбинаций, полученных после перемешивания.

Само собой, в каждом конкретном случае может получиться любой результат. Может быть ноль совпадений или, по счастливой случайности, все тикеры останутся на своих местах. Любые комбинации имеют равную вероятность реализоваться. Интуиция говорит нам, что в среднем совпадения наверняка будут - не очень много, но и не очень мало. Однако, как всегда, с вероятностными задачами, нам не следует слепо доверять интуиции.

Пятьдесят перемешанных тикеров можно представить как 50 случайных величин - Bi, где i = от 1 до 50. Каждая Bi может принимать значение 1 (тикер все еще совпадает с названием акции) или 0 (не совпадает).

Тогда число тикеров, совпадающих с названием, будет определяться суммой N = B1 + B2 + B3 + … + B50. Нам нужно найти математическое ожидание этой суммы E(N), и его можно разложить на математические ожидания появления каждого Bi:

E(N) = E(B1 + B2 + B3 + … + B50) = E(B1) + E(B2) + E(B3) + … + E(B50).

Так как каждая Bi – это либо 0 ,либо 1, и ноль (тикер не совпал с названием) нам ничего дополнительно не дает с точки зрения ожиданий совпадения, то каждое E(Bi) можно представить как вероятность того, что тикер i совпадет с правильным названием акции, то есть Pr(Bi=1):

E(N) = Pr(B1=1) + Pr(B2=1) + Pr(B3=1) + … + Pr(B50=1).

Для всех названий акций вероятность появления правильного тикера одинакова, поэтому все вероятности выше равны и E(N) можно представить как

E(N) = 50 * Pr(B1=1).

По этой же причине вероятность Pr(B1=1) = 1/50. Тогда:

E(N) = 50 * 1/50 = 1.

👉 То есть в среднем после перемешивания тикер совпадёт только для одной акции. И это справедливо для любого числа акций и тикеров, будь то 100, 500 или 1000.

Поэтому правильный ответ: <=2

======

Вот еще парочка хороших контринтуитивных задачек:

▪️ Про Илона Маска: https://t.me/dohod/11404

▪️ Про монетки: https://t.me/dohod/12039

А полный набор ищите по хэштегу #доходъзадачки

Спасибо, что дочитали до конца! Отличного воскресенья!

Правильный ответ на задачку в предыдущем посте: «<=2», а именно 1 – в среднем только один тикер совпадет с названием акции.

Около 45% проголосовавших дали верный ответ. Однако ~55% ошиблись.

👉 Решение:

По условиям задачи нам необходимо найти математическое ожидание – сколько в среднем тикеров совпадет с названиями акций среди всех возможных комбинаций, полученных после перемешивания.

Само собой, в каждом конкретном случае может получиться любой результат. Может быть ноль совпадений или, по счастливой случайности, все тикеры останутся на своих местах. Любые комбинации имеют равную вероятность реализоваться. Интуиция говорит нам, что в среднем совпадения наверняка будут - не очень много, но и не очень мало. Однако, как всегда, с вероятностными задачами, нам не следует слепо доверять интуиции.

Пятьдесят перемешанных тикеров можно представить как 50 случайных величин - Bi, где i = от 1 до 50. Каждая Bi может принимать значение 1 (тикер все еще совпадает с названием акции) или 0 (не совпадает).

Тогда число тикеров, совпадающих с названием, будет определяться суммой N = B1 + B2 + B3 + … + B50. Нам нужно найти математическое ожидание этой суммы E(N), и его можно разложить на математические ожидания появления каждого Bi:

E(N) = E(B1 + B2 + B3 + … + B50) = E(B1) + E(B2) + E(B3) + … + E(B50).

Так как каждая Bi – это либо 0 ,либо 1, и ноль (тикер не совпал с названием) нам ничего дополнительно не дает с точки зрения ожиданий совпадения, то каждое E(Bi) можно представить как вероятность того, что тикер i совпадет с правильным названием акции, то есть Pr(Bi=1):

E(N) = Pr(B1=1) + Pr(B2=1) + Pr(B3=1) + … + Pr(B50=1).

Для всех названий акций вероятность появления правильного тикера одинакова, поэтому все вероятности выше равны и E(N) можно представить как

E(N) = 50 * Pr(B1=1).

По этой же причине вероятность Pr(B1=1) = 1/50. Тогда:

E(N) = 50 * 1/50 = 1.

👉 То есть в среднем после перемешивания тикер совпадёт только для одной акции. И это справедливо для любого числа акций и тикеров, будь то 100, 500 или 1000.

Поэтому правильный ответ: <=2

======

Вот еще парочка хороших контринтуитивных задачек:

▪️ Про Илона Маска: https://t.me/dohod/11404

▪️ Про монетки: https://t.me/dohod/12039

А полный набор ищите по хэштегу #доходъзадачки

Спасибо, что дочитали до конца! Отличного воскресенья!

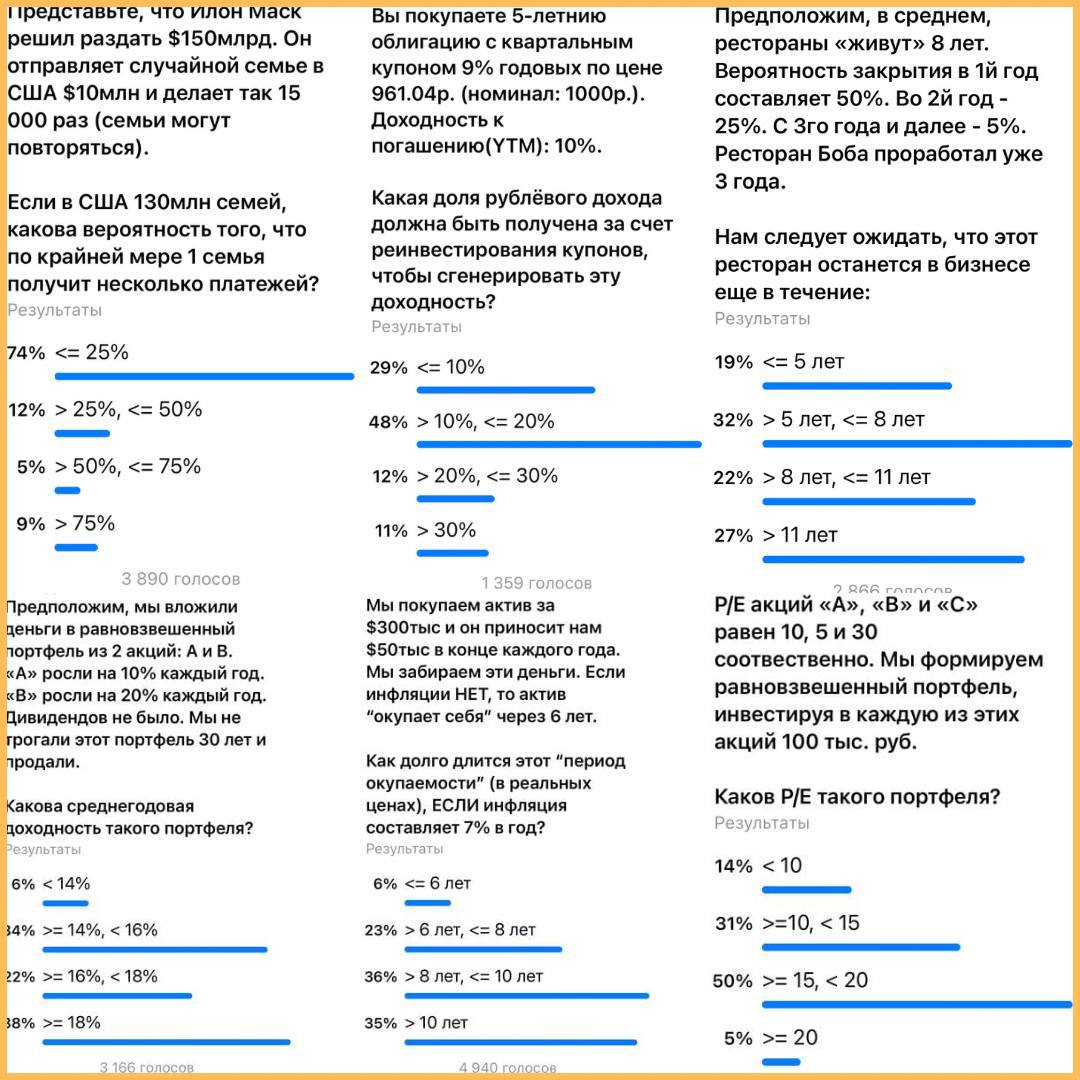

ВСЕ НАШИ СУББОТНИЕ ЗАДАЧКИ

и ответы на них

В этом посте мы собрали все наши задачки. К нему всегда можно вернуться, кликнув гид по каналу (гид всегда закреплен наверху).

1️⃣ Про P/E, рост прибыли и buyback

Ответ: https://t.me/dohod/11390

2️⃣ Про период окупаемости активов в условиях инфляции

Ответ: https://t.me/dohod/11398

3️⃣ Про ошибку интуиции при оценке вероятности

Ответ: https://t.me/dohod/11405

4️⃣ Про ребалансировку и доходность портфеля

Ответ: https://t.me/dohod/11416

5️⃣ Про ожидаемые и вероятные значения

Ответ: https://t.me/dohod/11427

6️⃣ Про стратегию "ставок"

Ответ: https://t.me/dohod/11446

7️⃣ Про P/E портфеля акций

Ответ: https://t.me/dohod/11456

8️⃣ Про ограничения доходности инвестиций

Ответ: https://t.me/dohod/11468

9️⃣ Про издержки волатильности

Ответ: https://t.me/dohod/11479

🔟 Про оценку компаний с переменным ростом

Ответ: https://t.me/dohod/11490

1️⃣1️⃣ Про диверсификацию и доходность, скорректированную на риск

Ответ: https://t.me/dohod/11501

1️⃣2️⃣ Про условную вероятность (Как долго могут "жить" рестораны)

Ответ: https://t.me/dohod/11516

1️⃣3️⃣ Что выгоднее для получения периодического дохода: фонды с выплатами или с реинвестированием?

💾 Ответ с файлом Excel: https://t.me/dohod/11547

1️⃣4️⃣ Про выбор между годовой и ежемесячной подпиской

Ответ: https://t.me/dohod/11573

1️⃣5️⃣ Про обесценение валюты вследствие инфляции

Ответ: https://t.me/dohod/11581

1️⃣6️⃣ Про оценку доходности инвестиций и работы управляющих

💾 Ответ с файлом Excel: https://t.me/dohod/11606

1️⃣7️⃣ Про оценку процентных рисков портфелей облигаций

Ответ: https://t.me/dohod/11624

1️⃣8️⃣ Про реальную доходность после инфляции и налогов

Ответ: https://t.me/dohod/11681

1️⃣9️⃣ Про планирование сбережений на образование детей

💾 Ответ с файлом Excel: https://t.me/dohod/11690

2️⃣0️⃣ Про риск реинвестирования внутри доходности облигаций

💾 Ответ с файлом Excel: https://t.me/dohod/11699

2️⃣1️⃣ Про ценность небольшого преимущества на длинном горизонте и редкого наблюдения за портфелем

Ответ: https://t.me/dohod/11711

2️⃣2️⃣ Почему следует избегать ситуаций, когда поворот неудачи может заставить нас начинать все сначала.

Ответ: https://t.me/dohod/12040

2️⃣3️⃣ Про ожидание совпадений.

Ответ: https://t.me/dohod/12160

2️⃣4️⃣ Про рост и дивиденды.

Ответ: https://t.me/dohod/12137

==========

#доходъзадачки

#доходъподборки

и ответы на них

В этом посте мы собрали все наши задачки. К нему всегда можно вернуться, кликнув гид по каналу (гид всегда закреплен наверху).

1️⃣ Про P/E, рост прибыли и buyback

Ответ: https://t.me/dohod/11390

2️⃣ Про период окупаемости активов в условиях инфляции

Ответ: https://t.me/dohod/11398

3️⃣ Про ошибку интуиции при оценке вероятности

Ответ: https://t.me/dohod/11405

4️⃣ Про ребалансировку и доходность портфеля

Ответ: https://t.me/dohod/11416

5️⃣ Про ожидаемые и вероятные значения

Ответ: https://t.me/dohod/11427

6️⃣ Про стратегию "ставок"

Ответ: https://t.me/dohod/11446

7️⃣ Про P/E портфеля акций

Ответ: https://t.me/dohod/11456

8️⃣ Про ограничения доходности инвестиций

Ответ: https://t.me/dohod/11468

9️⃣ Про издержки волатильности

Ответ: https://t.me/dohod/11479

🔟 Про оценку компаний с переменным ростом

Ответ: https://t.me/dohod/11490

1️⃣1️⃣ Про диверсификацию и доходность, скорректированную на риск

Ответ: https://t.me/dohod/11501

1️⃣2️⃣ Про условную вероятность (Как долго могут "жить" рестораны)

Ответ: https://t.me/dohod/11516

1️⃣3️⃣ Что выгоднее для получения периодического дохода: фонды с выплатами или с реинвестированием?

💾 Ответ с файлом Excel: https://t.me/dohod/11547

1️⃣4️⃣ Про выбор между годовой и ежемесячной подпиской

Ответ: https://t.me/dohod/11573

1️⃣5️⃣ Про обесценение валюты вследствие инфляции

Ответ: https://t.me/dohod/11581

1️⃣6️⃣ Про оценку доходности инвестиций и работы управляющих

💾 Ответ с файлом Excel: https://t.me/dohod/11606

1️⃣7️⃣ Про оценку процентных рисков портфелей облигаций

Ответ: https://t.me/dohod/11624

1️⃣8️⃣ Про реальную доходность после инфляции и налогов

Ответ: https://t.me/dohod/11681

1️⃣9️⃣ Про планирование сбережений на образование детей

💾 Ответ с файлом Excel: https://t.me/dohod/11690

2️⃣0️⃣ Про риск реинвестирования внутри доходности облигаций

💾 Ответ с файлом Excel: https://t.me/dohod/11699

2️⃣1️⃣ Про ценность небольшого преимущества на длинном горизонте и редкого наблюдения за портфелем

Ответ: https://t.me/dohod/11711

2️⃣2️⃣ Почему следует избегать ситуаций, когда поворот неудачи может заставить нас начинать все сначала.

Ответ: https://t.me/dohod/12040

2️⃣3️⃣ Про ожидание совпадений.

Ответ: https://t.me/dohod/12160

2️⃣4️⃣ Про рост и дивиденды.

Ответ: https://t.me/dohod/12137

==========

#доходъзадачки

#доходъподборки

{kind=link}

Друзья,

Правильный ответ на задачку в предыдущем посте: «<= 0», а именно около - (минус) 29.3%.

Около 28% проголосовавших дали верный ответ. Однако ~72% ошиблись.

👉 Решение

Простой способ подойти к решению – рассчитать «ожидаемый» результат одной попытки.

Так как каждый из исходов одинаково вероятен, «в среднем» каждый рубль, который мы вкладываем, превращается в (2 руб. + 0,25 руб.)/2 = 1,125 руб.

Это «положительная» ожидаемая доходность в 12,5%.

Такие ставки называются ставками с «положительным ожиданием». В среднем мы ожидаем «заработать», а не «потерять» на них деньги.

Конечно, в любой отдельной попытке мы можем понести убытки. Но поскольку наша ставка имеет положительное математическое ожидание, «со временем» мы ожидаем заработать.

Но в этом сценарии мы не реинвестируем прибыль. Мы «ставим»только 1 руб. на каждом ходу. Мы не взяли результат с первой попытки и не перенесли его на вторую и так далее.

Итак, если мы будем реинвестировать результаты предыдущих попыток, мы, получим что-то вроде 1 руб. * (1,125 ^ 100) = ~ 130 тысяч руб., верно?

К сожалению нет.

Если мы используем реинвестирование 100 раз, наши шансы заработать деньги «упадут» до крошечных ~0,04%.

То есть с вероятностью более 99,95% мы в итоге «потеряем» деньги.

Как это возможно?

При каждой «удаче» наше богатство умножается на 2. Но при каждой «неудаче» оно умножается на 1/4 (0.25), поскольку 3/4 теряется.

Таким образом, каждый неудачный ход отменяет два удачных хода!

То есть, если мы хотим в целом заработать деньги, число удачных попыток должно превосходить количество неудачных как минимум в два раза.

За 100 ходов нам, скорее всего, повезет 50 раз, а остальные 50 раз не повезет.

Но чтобы заработать деньги по итогам 100 попыток, нам нужно, чтобы повезло как минимум 67 раз = 67 / (100-67) =~ 2.

Но по условиям задачи за 100 попыток нам повезет всего около 50 раз. Поэтому, мы, скорее всего, потеряем деньги.

Чтобы найти вероятность появления 67 и более удачных попыток из 100 (около 0.04%), нужно воспользоваться формулой Бернулли:

Вероятность P наступления ровно k успехов при проведении серии из n одинаковых и независимых испытаний

с вероятностью успеха р и вероятностью неуспеха q = 1 - р равна:

P(k) = Cnk * n^k * q^(n-k),

где Cnk = n! / (k!*(n-k)!) = число сочетаний из n по k.

Сумма вероятностей P для для успехов k от 67 до 100 и будет той, что мы ищем.

Но сколько мы потеряем «в среднем»?

На самом деле есть два вида ожиданий.

🔹Наше обычное представление об ожидании - доходе, который мы ожидаем получить без реинвестирования называется «арифметическим» ожиданием.

🔹Но есть и «геометрические» ожидания. Это доход, который мы ожидаем получить при использовании сложного процента (реинвестировании).

Вот формула геометрического ожидания (GE):

GE = f1^p1 * f2^p2 * f3 ^p3 * … * fn^pn,

где f - результат исхода, p - вероятность исхода.

В нашем случае:

GE = 2^0.5 * 0.25^0.5 =~ 0.707.

То есть ожидаемый остаток нашего капитала составит 70.7% от начального, а ожидаемый убыток 100% - 70.7% = 29.3%.

Поэтому правильный ответ «<= 0».

👉 Полезные выводы

1. Инвестиция может иметь положительное арифметическое, но отрицательное геометрическое ожидание.

Каждая отдельная попытка может нести в себе положительную ожидаемую доходность. Но совокупный эффект многих попыток может привести к убыткам.

В этой ситуации вы можете извлечь выгоду, реинвестируя только определеную часть прибыли (можете изучить Критерий Келли).

2. Всякий раз, когда «ставка» имеет ненулевой шанс полного проигрыша, ее «геометрическое» ожидание равно 0 (вы потеряете всё).

Это ситуация типа русской рулетки. Ее «арифметическое» ожидание может быть положительным, но если мы продолжим испытывать удачу и повторять попытки, мы в конечном итоге застрелимся.

3. Интересно, что Даниил Бернулли понял геометрическое ожидание и Критерий Келли еще в 1738 году. Более того, он примерил все это для решения проблем страхования морских перевозок.

#доходъзадачки

Правильный ответ на задачку в предыдущем посте: «<= 0», а именно около - (минус) 29.3%.

Около 28% проголосовавших дали верный ответ. Однако ~72% ошиблись.

👉 Решение

Простой способ подойти к решению – рассчитать «ожидаемый» результат одной попытки.

Так как каждый из исходов одинаково вероятен, «в среднем» каждый рубль, который мы вкладываем, превращается в (2 руб. + 0,25 руб.)/2 = 1,125 руб.

Это «положительная» ожидаемая доходность в 12,5%.

Такие ставки называются ставками с «положительным ожиданием». В среднем мы ожидаем «заработать», а не «потерять» на них деньги.

Конечно, в любой отдельной попытке мы можем понести убытки. Но поскольку наша ставка имеет положительное математическое ожидание, «со временем» мы ожидаем заработать.

Но в этом сценарии мы не реинвестируем прибыль. Мы «ставим»только 1 руб. на каждом ходу. Мы не взяли результат с первой попытки и не перенесли его на вторую и так далее.

Итак, если мы будем реинвестировать результаты предыдущих попыток, мы, получим что-то вроде 1 руб. * (1,125 ^ 100) = ~ 130 тысяч руб., верно?

К сожалению нет.

Если мы используем реинвестирование 100 раз, наши шансы заработать деньги «упадут» до крошечных ~0,04%.

То есть с вероятностью более 99,95% мы в итоге «потеряем» деньги.

Как это возможно?

При каждой «удаче» наше богатство умножается на 2. Но при каждой «неудаче» оно умножается на 1/4 (0.25), поскольку 3/4 теряется.

Таким образом, каждый неудачный ход отменяет два удачных хода!

То есть, если мы хотим в целом заработать деньги, число удачных попыток должно превосходить количество неудачных как минимум в два раза.

За 100 ходов нам, скорее всего, повезет 50 раз, а остальные 50 раз не повезет.

Но чтобы заработать деньги по итогам 100 попыток, нам нужно, чтобы повезло как минимум 67 раз = 67 / (100-67) =~ 2.

Но по условиям задачи за 100 попыток нам повезет всего около 50 раз. Поэтому, мы, скорее всего, потеряем деньги.

Чтобы найти вероятность появления 67 и более удачных попыток из 100 (около 0.04%), нужно воспользоваться формулой Бернулли:

Вероятность P наступления ровно k успехов при проведении серии из n одинаковых и независимых испытаний

с вероятностью успеха р и вероятностью неуспеха q = 1 - р равна:

P(k) = Cnk * n^k * q^(n-k),

где Cnk = n! / (k!*(n-k)!) = число сочетаний из n по k.

Сумма вероятностей P для для успехов k от 67 до 100 и будет той, что мы ищем.

Но сколько мы потеряем «в среднем»?

На самом деле есть два вида ожиданий.

🔹Наше обычное представление об ожидании - доходе, который мы ожидаем получить без реинвестирования называется «арифметическим» ожиданием.

🔹Но есть и «геометрические» ожидания. Это доход, который мы ожидаем получить при использовании сложного процента (реинвестировании).

Вот формула геометрического ожидания (GE):

GE = f1^p1 * f2^p2 * f3 ^p3 * … * fn^pn,

где f - результат исхода, p - вероятность исхода.

В нашем случае:

GE = 2^0.5 * 0.25^0.5 =~ 0.707.

То есть ожидаемый остаток нашего капитала составит 70.7% от начального, а ожидаемый убыток 100% - 70.7% = 29.3%.

Поэтому правильный ответ «<= 0».

👉 Полезные выводы

1. Инвестиция может иметь положительное арифметическое, но отрицательное геометрическое ожидание.

Каждая отдельная попытка может нести в себе положительную ожидаемую доходность. Но совокупный эффект многих попыток может привести к убыткам.

В этой ситуации вы можете извлечь выгоду, реинвестируя только определеную часть прибыли (можете изучить Критерий Келли).

2. Всякий раз, когда «ставка» имеет ненулевой шанс полного проигрыша, ее «геометрическое» ожидание равно 0 (вы потеряете всё).

Это ситуация типа русской рулетки. Ее «арифметическое» ожидание может быть положительным, но если мы продолжим испытывать удачу и повторять попытки, мы в конечном итоге застрелимся.

3. Интересно, что Даниил Бернулли понял геометрическое ожидание и Критерий Келли еще в 1738 году. Более того, он примерил все это для решения проблем страхования морских перевозок.

#доходъзадачки