Друзья ,

Правильный ответ на задачку в предыдущем посте: Портфель B, скорее, покажет себя лучше, чем Портфель A.

Этот ответ дали около 39% проголосовавших.

Помимо краткого решения ниже, мы подготовили более подробную статью, в которой стараемся просто (на сколько это возможно) обсудить риски изменения процентных ставок, возникающие при инвестициях в облигации. В ней вы также найдете ссылки на различные облигационные калькуляторы (в том числе в Excel).

👉 Решение

Из условий задачи видно, что она не требует точных расчетов. Здесь нам необходимо логически оценить наиболее вероятное влияние изменений процентных ставок на цену облигаций (процентный риск) и портфелей в целом, используя соответствующие параметры (дюрацию и выпуклость).

Требуемые процентные ставки различаются для разных временных горизонтов (и дюрации). Как правило, они растут по мере роста такого горизонта – это нормальная форма кривой (или структуры) процентных ставок.

Увеличение наклона для нормальной формы кривой происходит, если краткосрочные ставки падают быстрее или растут медленнее долгосрочных. Уменьшение наклона – краткосрочные ставки падают медленнее или растут быстрее долгосрочных.

В случае нашей задачки происходит уменьшение наклона кривой ставок.

🔹 Самые короткие облигации (дюрация 0.5 года) имеют очень низкую дюрацию (а значит, чувствительность к изменению ставок) и выпуклость (почти не влияет на изменение стоимости коротких бумаг). Их цена из-за опережающего роста краткосрочных ставок, хотя и снизится, но незначительно по сравнению с более длинными облигациями. Давайте предположим, что Модифицированная дюрация (MD) здесь тоже равен 0.5, и тогда изменение требуемой ставки на 2%, приведет к снижению цены примерно на 1% (=2%*0.5).

🔹 Бумаги с дюрацией 5.5 лет испытают самое большое отрицательное влияние роста ставок на цену, но так как имеют относительно большую выпуклость, этот эффект будет несколько смягчен. Если использовать только дюрацию MD=5, то цена этой бумаги при росте требуемой ставки на 1% снизится примерно на 5.5% (=1%*5.5).

В этом случае Портфель B потеряет около 3.25% (= 1%*0.5 + 5.5%*0.5), а в действительности немного меньше, благодаря действию более высокой выпуклости длинных облигаций.

🔹 Так как растут и краткосрочные и долгосрочные ставки, разумно предположить, что среднесрочные ставки (в нашем случае для облигаций с дюрацией 3 года) тоже вырастут. Этот рост может быть разным, но обычно, это что-то среднее между изменениями в ставках на ближайшие соседние сроки. Если MD=3, тогда при росте требуемой ставки на 1.5%, цена этой облигации снизиться на 4.5% (=1.5%*3).

То есть Портфель A потеряет примерно 4.5% (немного меньше благодаря выпуклости, которая, однако, будет меньше, чем у Портфеля B).

☝️ Практически при любом подобном изменении кривой процентных ставок стоимость Портфеля B снизится меньше, чем стоимость Портфеля A.

Поэтому правильный ответ: Портфель B покажет результат лучше.

======

▪️ Портфель B представляет стратегию Barbell («гантеля» - покупка коротких и длинных бумаг, без среднесрочных). Она лучше всего показывает себя, если кривая ставок снижает наклон.

▪️ В противовес ей, стратегия Bullet («пуля») концентрирует вложения в облигации, имеющие целевую дюрацию (например, 3 года). Эта стратегия, как правило, покажет более высокий результат, если кривая процентных ставок увеличит свой наклон.

▪️ Если кривая ставок смещается параллельно, то, при прочих равных, Нейтральная стратегия (или «Лестница облигаций» - мы писали о ней здесь и она нацелена на равномерное распределение облигаций по срокам) будет лучшим выбором. Можно также отметить, что эта стратегия - наиболее проста и универсальна.

=======

Если вам не подходят отдельные облигации, наш фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4% в год).

Подробно о процентом риске облигаций читайте здесь: https://telegra.ph/Obligacii-Risk-izmeneniya-procentnyh-stavok-10-16

#доходъоблигации

Правильный ответ на задачку в предыдущем посте: Портфель B, скорее, покажет себя лучше, чем Портфель A.

Этот ответ дали около 39% проголосовавших.

Помимо краткого решения ниже, мы подготовили более подробную статью, в которой стараемся просто (на сколько это возможно) обсудить риски изменения процентных ставок, возникающие при инвестициях в облигации. В ней вы также найдете ссылки на различные облигационные калькуляторы (в том числе в Excel).

👉 Решение

Из условий задачи видно, что она не требует точных расчетов. Здесь нам необходимо логически оценить наиболее вероятное влияние изменений процентных ставок на цену облигаций (процентный риск) и портфелей в целом, используя соответствующие параметры (дюрацию и выпуклость).

Требуемые процентные ставки различаются для разных временных горизонтов (и дюрации). Как правило, они растут по мере роста такого горизонта – это нормальная форма кривой (или структуры) процентных ставок.

Увеличение наклона для нормальной формы кривой происходит, если краткосрочные ставки падают быстрее или растут медленнее долгосрочных. Уменьшение наклона – краткосрочные ставки падают медленнее или растут быстрее долгосрочных.

В случае нашей задачки происходит уменьшение наклона кривой ставок.

🔹 Самые короткие облигации (дюрация 0.5 года) имеют очень низкую дюрацию (а значит, чувствительность к изменению ставок) и выпуклость (почти не влияет на изменение стоимости коротких бумаг). Их цена из-за опережающего роста краткосрочных ставок, хотя и снизится, но незначительно по сравнению с более длинными облигациями. Давайте предположим, что Модифицированная дюрация (MD) здесь тоже равен 0.5, и тогда изменение требуемой ставки на 2%, приведет к снижению цены примерно на 1% (=2%*0.5).

🔹 Бумаги с дюрацией 5.5 лет испытают самое большое отрицательное влияние роста ставок на цену, но так как имеют относительно большую выпуклость, этот эффект будет несколько смягчен. Если использовать только дюрацию MD=5, то цена этой бумаги при росте требуемой ставки на 1% снизится примерно на 5.5% (=1%*5.5).

В этом случае Портфель B потеряет около 3.25% (= 1%*0.5 + 5.5%*0.5), а в действительности немного меньше, благодаря действию более высокой выпуклости длинных облигаций.

🔹 Так как растут и краткосрочные и долгосрочные ставки, разумно предположить, что среднесрочные ставки (в нашем случае для облигаций с дюрацией 3 года) тоже вырастут. Этот рост может быть разным, но обычно, это что-то среднее между изменениями в ставках на ближайшие соседние сроки. Если MD=3, тогда при росте требуемой ставки на 1.5%, цена этой облигации снизиться на 4.5% (=1.5%*3).

То есть Портфель A потеряет примерно 4.5% (немного меньше благодаря выпуклости, которая, однако, будет меньше, чем у Портфеля B).

☝️ Практически при любом подобном изменении кривой процентных ставок стоимость Портфеля B снизится меньше, чем стоимость Портфеля A.

Поэтому правильный ответ: Портфель B покажет результат лучше.

======

▪️ Портфель B представляет стратегию Barbell («гантеля» - покупка коротких и длинных бумаг, без среднесрочных). Она лучше всего показывает себя, если кривая ставок снижает наклон.

▪️ В противовес ей, стратегия Bullet («пуля») концентрирует вложения в облигации, имеющие целевую дюрацию (например, 3 года). Эта стратегия, как правило, покажет более высокий результат, если кривая процентных ставок увеличит свой наклон.

▪️ Если кривая ставок смещается параллельно, то, при прочих равных, Нейтральная стратегия (или «Лестница облигаций» - мы писали о ней здесь и она нацелена на равномерное распределение облигаций по срокам) будет лучшим выбором. Можно также отметить, что эта стратегия - наиболее проста и универсальна.

=======

Если вам не подходят отдельные облигации, наш фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4% в год).

Подробно о процентом риске облигаций читайте здесь: https://telegra.ph/Obligacii-Risk-izmeneniya-procentnyh-stavok-10-16

#доходъоблигации

Telegraph

Облигации. Риск изменения процентных ставок

В этой статье мы постараемся просто (на сколько это возможно) обсудить риски изменения процентных ставок, возникающие при инвестициях в облигации. Для этого попробуем решить следующую задачку (непонятные термины объяснены ниже):

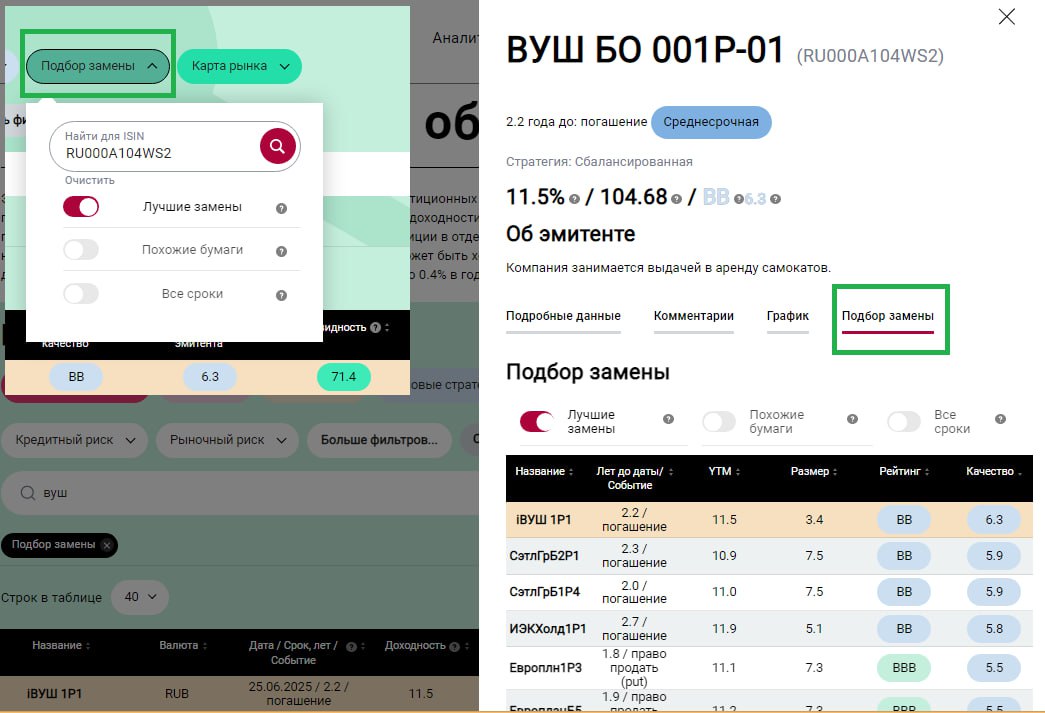

ПОИСК АНАЛОГОВ - НОВАЯ ФУНКЦИЯ В НАШЕМ СЕРВИСЕ «АНАЛИЗ ОБЛИГАЦИЙ»

Часто нам приходится искать замены или аналоги для уже имеющихся в наших портфелях облигаций. Мы также хотим знать, существуют ли более выгодные и надёжные альтернативы и что можно купить вместо потерявших ликвидность или сильно подорожавших бумаг.

Для решения этих задач мы создали функцию «Поиск замены» прямо в нашем сервисе «Анализ облигаций».

У этой функции есть три полезные опции:

1. Лучшие замены (опция по умолчанию) - показывает похожие (или лучше) бумаги с такой же или лучшей доходностью.

Это отбор ликвидных облигаций с похожим кредитным рейтингом (или лучше), качеством эмитента (или лучше), сроком до погашения/оферты, сложностью (наличием/отсутствием амортизации номинала, досрочных выкупов, плавающих купонов и пр.), но лучшей доходностью.

2. Похожие бумаги - показывает ликвидные аналоги по ключевым характеристикам (не лучше, а вокруг) без учета доходности.

3. Все сроки - показывает ликвидные аналоги по ключевым характеристикам (не лучше, а вокруг) без учета доходности и срока до погашения/оферты.

Применение всех этих опций доступно как в подробной информации о каждой облигации, так и прямо в основной таблице через фильтр «Поиск замены», работающий по ISIN. В последнем случае вы можете скачать полученный результат в формате Excel.

Во всех получаемых списках интересующая вас облигация выделяется заливкой, а списки сортируются, поэтому вы всегда можете оценить ее положение относительно других бумаг по различным параметрам.

Как и когда использовать

🔹 Поиск лучших альтернатив для инвестиций - с помощью опции «Лучшие замены» можно увидеть похожие по качеству или более надежные бумаги с похожим сроком до погашения/оферты, такой же или более низкой сложностью и похожей или более высокой доходностью.

🔹 Поиск нескольких похожих бумаг для разнообразия (диверсификации) портфеля или подбора для ступени в лестнице облигаций. Здесь также подойдет опция «Лучшие замены». Более широко, то есть без учета доходности, взглянуть на аналоги по сроку и кредитному качеству можно с помощью опции «Похожие бумаги».

🔹 Поиск аналога для неликвидных или потерявших ликвидность облигаций - легко осуществить, используя опцию «Похожие бумаги» (доходность таких бумаг, как правило, не показательна, поэтому «Лучшие замены» могут быть обманчивы).

🔹Оценить справедливую доходность облигации - здесь также подойдет опция «Похожие бумаги». Все разнообразие доходностей для похожих по прочим параметрам бумагам помогает удобно сравнивать их, понять, чем выделяется интересующаяся вас облигация и справедлива ли ее доходность.

🔹 Поиск похожих облигаций на другом сроке до погашения/оферты - опция «Все сроки» выводит список всех похожих облигаций для всех возможных сроков, поэтому вы можете найти аналоги любой облигации для любого срока.

🔹 Формирование кривой процентных ставок (карты рынка) одинаковых по ключевым характеристикам бумаг. Здесь также используется опция «Все сроки». Такую кривую можно использовать, например, для оценки справедливой доходности нового выпуска облигаций интересующего вас эмитента.

Отбор с этой целью лучше делать сразу через фильтр «Поиск замены» в основной таблице сервиса - здесь можно сразу вывести на экран Карту рынка и скачать отобранные бумаги в формате Excel для дальнейшего анализа.

У нас еще множество планов по совершенствованию этой функции. Но вскоре мы представим вам и несколько других новых функций сервиса «Анализ облигаций», включая Лестницу облигаций.

👉 Полная версия статьи с иллюстрациями - на Дзен.

👉👉 Пожалуйста оставляйте свои отзывы и ставьте лайки. Только благодаря вам сервис становится лучше.

========

Если вам не подходят отдельные облигации, наш биржевой фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4% в год).

#доходъоблигации

Часто нам приходится искать замены или аналоги для уже имеющихся в наших портфелях облигаций. Мы также хотим знать, существуют ли более выгодные и надёжные альтернативы и что можно купить вместо потерявших ликвидность или сильно подорожавших бумаг.

Для решения этих задач мы создали функцию «Поиск замены» прямо в нашем сервисе «Анализ облигаций».

У этой функции есть три полезные опции:

1. Лучшие замены (опция по умолчанию) - показывает похожие (или лучше) бумаги с такой же или лучшей доходностью.

Это отбор ликвидных облигаций с похожим кредитным рейтингом (или лучше), качеством эмитента (или лучше), сроком до погашения/оферты, сложностью (наличием/отсутствием амортизации номинала, досрочных выкупов, плавающих купонов и пр.), но лучшей доходностью.

2. Похожие бумаги - показывает ликвидные аналоги по ключевым характеристикам (не лучше, а вокруг) без учета доходности.

3. Все сроки - показывает ликвидные аналоги по ключевым характеристикам (не лучше, а вокруг) без учета доходности и срока до погашения/оферты.

Применение всех этих опций доступно как в подробной информации о каждой облигации, так и прямо в основной таблице через фильтр «Поиск замены», работающий по ISIN. В последнем случае вы можете скачать полученный результат в формате Excel.

Во всех получаемых списках интересующая вас облигация выделяется заливкой, а списки сортируются, поэтому вы всегда можете оценить ее положение относительно других бумаг по различным параметрам.

Как и когда использовать

🔹 Поиск лучших альтернатив для инвестиций - с помощью опции «Лучшие замены» можно увидеть похожие по качеству или более надежные бумаги с похожим сроком до погашения/оферты, такой же или более низкой сложностью и похожей или более высокой доходностью.

🔹 Поиск нескольких похожих бумаг для разнообразия (диверсификации) портфеля или подбора для ступени в лестнице облигаций. Здесь также подойдет опция «Лучшие замены». Более широко, то есть без учета доходности, взглянуть на аналоги по сроку и кредитному качеству можно с помощью опции «Похожие бумаги».

🔹 Поиск аналога для неликвидных или потерявших ликвидность облигаций - легко осуществить, используя опцию «Похожие бумаги» (доходность таких бумаг, как правило, не показательна, поэтому «Лучшие замены» могут быть обманчивы).

🔹Оценить справедливую доходность облигации - здесь также подойдет опция «Похожие бумаги». Все разнообразие доходностей для похожих по прочим параметрам бумагам помогает удобно сравнивать их, понять, чем выделяется интересующаяся вас облигация и справедлива ли ее доходность.

🔹 Поиск похожих облигаций на другом сроке до погашения/оферты - опция «Все сроки» выводит список всех похожих облигаций для всех возможных сроков, поэтому вы можете найти аналоги любой облигации для любого срока.

🔹 Формирование кривой процентных ставок (карты рынка) одинаковых по ключевым характеристикам бумаг. Здесь также используется опция «Все сроки». Такую кривую можно использовать, например, для оценки справедливой доходности нового выпуска облигаций интересующего вас эмитента.

Отбор с этой целью лучше делать сразу через фильтр «Поиск замены» в основной таблице сервиса - здесь можно сразу вывести на экран Карту рынка и скачать отобранные бумаги в формате Excel для дальнейшего анализа.

У нас еще множество планов по совершенствованию этой функции. Но вскоре мы представим вам и несколько других новых функций сервиса «Анализ облигаций», включая Лестницу облигаций.

👉 Полная версия статьи с иллюстрациями - на Дзен.

👉👉 Пожалуйста оставляйте свои отзывы и ставьте лайки. Только благодаря вам сервис становится лучше.

========

Если вам не подходят отдельные облигации, наш биржевой фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4% в год).

#доходъоблигации

{kind=link}

ЗАГРУЗКА ПОРТФЕЛЯ: НОВАЯ ФУНКЦИЯ В СЕРВИСЕ "АНАЛИЗ ОБЛИГАЦИЙ"

Наш сервис "Анализ облигаций", как и прежде, позволяет осуществлять поиск и отбор бумаг, подходящих именно для вас, включая готовые отборы по стратегиям "Альтернатива депозиту", "Сбалансированная" и "High Yield (ВДО)", содержащие только ликвидные инструменты, с высоким качеством и доходностью для своей группы (подробно об отборе читайте в методике здесь -pdf). Недавно мы запустили функцию по поиску лучших аналогов.

Однако, часто нам требуется проанализировать бумаги в конкретном портфеле (наборе) и, используя фильтры, делать это было не очень удобно.

💾 Теперь вы можете загрузить свой произвольный список ISIN, анализировать и применять фильтры только к нему. Для этого поместите ISIN ваших облигаций в столбец "A" вашего файла в формате Excel и загрузите его в сервис по кнопке "Загрузка портфеля".

Мы не гарантируем наличие всех бумаг в нашей базе, но стремимся к максимальному разнообразию понятных публичных инструментов.

Очевидное развитие этой функции - групповой поиск лучших замен и анализ характеристик портфеля. А пока, после загрузки, вы можете выгрузить большинство полезных характеристик бумаг (доходность, дюрации, сроки, рейтинги и пр.) в Excel и продолжить их более подробный анализ самостоятельно.

=============

Если вам не подходят отдельные облигации, наш биржевой фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4% в год).

#доходъоблигации

Наш сервис "Анализ облигаций", как и прежде, позволяет осуществлять поиск и отбор бумаг, подходящих именно для вас, включая готовые отборы по стратегиям "Альтернатива депозиту", "Сбалансированная" и "High Yield (ВДО)", содержащие только ликвидные инструменты, с высоким качеством и доходностью для своей группы (подробно об отборе читайте в методике здесь -pdf). Недавно мы запустили функцию по поиску лучших аналогов.

Однако, часто нам требуется проанализировать бумаги в конкретном портфеле (наборе) и, используя фильтры, делать это было не очень удобно.

💾 Теперь вы можете загрузить свой произвольный список ISIN, анализировать и применять фильтры только к нему. Для этого поместите ISIN ваших облигаций в столбец "A" вашего файла в формате Excel и загрузите его в сервис по кнопке "Загрузка портфеля".

Мы не гарантируем наличие всех бумаг в нашей базе, но стремимся к максимальному разнообразию понятных публичных инструментов.

Очевидное развитие этой функции - групповой поиск лучших замен и анализ характеристик портфеля. А пока, после загрузки, вы можете выгрузить большинство полезных характеристик бумаг (доходность, дюрации, сроки, рейтинги и пр.) в Excel и продолжить их более подробный анализ самостоятельно.

=============

Если вам не подходят отдельные облигации, наш биржевой фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4% в год).

#доходъоблигации

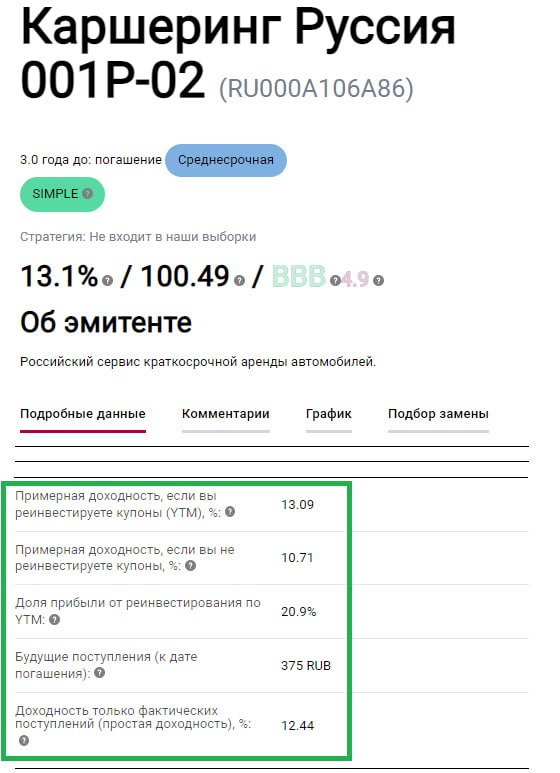

ПАРАМЕТРЫ РИСКА РЕИНВЕСТИРОВАНИЯ В СЕРВИСЕ "АНАЛИЗ ОБЛИГАЦИЙ"

В этой статье мы представим вам как можно легко оценить риск реинвестирования вложений в отдельные облигации с помощью нашего сервиса "Анализ облигаций". Эта тема поднималась в этой нашей классической задачке и ее решении.

В сервисе появились следующие новые параметры (см. также картинку ниже):

🔹 1. Примерная доходность, если вы реинвестируете купоны (YTM) - это собственно эффективная доходность к погашению в процентах годовых (с учетом реинвестирования всех купонов по этой ставке - сложный процент). Она позволяет сравнивать любые облигации и в этом смысле универсальна. Как и другие типы доходностей здесь, она не учитывает комиссии и налоги и предполагается, что вы держите облигации до погашения

Примерной она является потому что ставка реинвестирования является неизвестной и конечный результат может сильно отличаться от указанного. Но насколько? На этот вопрос отвечает следующий показатель.

🔹 2. Примерная доходность, если вы не реинвестируете купоны - показывает нижний предел доходности, который вы получите, если a) будете держать облигации до погашения и б) НЕ будете реинвестировать купоны и иные платежи (например, будете просто тратить их).

Выражаясь технически - это сложный процент, эквивалентный простой доходности (которая также представлена ниже) с учетом периодичности платежей по облигации и размера ее купона.

Такой неочевидный показатель нужен нам, чтобы мы могли сравнивать различные облигации, также как мы это делаем с YTM и использовать один и тот же инструментарий - для оценки будущего дохода использовать формулу FV = PV*(1+CompoundIRate)^N, где FV - будущая стоимость, PV - текущая стоимость, CompoundIRate - сложный процент, N - число лет.

То есть мы можем сказать, что по облигации, приведенной на картинке выше, диапазон доходности (по сложному проценту), который мы можем получить в зависимости от ставки реинвестирования составляет от 10,71% до 13.09%.

Результат может быть и лучше, если ставка реинвестирования будет выше YTM, но этот кейс уже не является риском.

🔹 3. Доля прибыли от реинвестирования по YTM - показывает долю будущих планируемых поступлений от реинвестирования по ставке YTM в общей прибыли (к дате погашения). Чем больше этот показатель, тем больше риск реинвестирования (то есть не достижения доходности YTM).

Из двух подходящих вам по сроку, кредитному качеству и доходности облигаций, при прочих равных, вам следует выбрать:

▪️ облигацию с меньших риском реинвестирования - то есть с более низкой долей прибыли от реинвестирования...

▪️ и более узким диапазоном доходности с реинвестированием и без.

🔹 4. Будущие поступления (к дате погашения) - это просто сумма в рублях всех будущих купонов (без номинала) + разница между ценой и номиналом (до даты погашения) без учета реинвестирования.

🔹 5. Доходность только фактических поступлений (простая доходность) - это простая доходность (простой процент) облигации к дате погашения = Будущие поступления / Текущая цена.

Это значение не учитывает ценность денег с учетом инфляции, различного числа поступлений (купонов) в год, реинвестирования и т.п. и НЕ позволяет (в случае возможности реинвестирования) сравнивать разные облигации между собой.

Возвращаясь к инструментарию для оценки будущего дохода по простой ставке мы должны использовать формулу FV = PV*(1+SimpleRate*N), где FV - будущая стоимость, PV - текущая стоимость, SimpleRate - простой процент, N - число лет.

👉 Полная версия этой статьи - в Дзен.

=========

Пока все эти параметры доступны только для простых облигаций.

Если вам не подходят отдельные облигации, наш биржевой фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4% в год).

#доходъоблигации

В этой статье мы представим вам как можно легко оценить риск реинвестирования вложений в отдельные облигации с помощью нашего сервиса "Анализ облигаций". Эта тема поднималась в этой нашей классической задачке и ее решении.

В сервисе появились следующие новые параметры (см. также картинку ниже):

🔹 1. Примерная доходность, если вы реинвестируете купоны (YTM) - это собственно эффективная доходность к погашению в процентах годовых (с учетом реинвестирования всех купонов по этой ставке - сложный процент). Она позволяет сравнивать любые облигации и в этом смысле универсальна. Как и другие типы доходностей здесь, она не учитывает комиссии и налоги и предполагается, что вы держите облигации до погашения

Примерной она является потому что ставка реинвестирования является неизвестной и конечный результат может сильно отличаться от указанного. Но насколько? На этот вопрос отвечает следующий показатель.

🔹 2. Примерная доходность, если вы не реинвестируете купоны - показывает нижний предел доходности, который вы получите, если a) будете держать облигации до погашения и б) НЕ будете реинвестировать купоны и иные платежи (например, будете просто тратить их).

Выражаясь технически - это сложный процент, эквивалентный простой доходности (которая также представлена ниже) с учетом периодичности платежей по облигации и размера ее купона.

Такой неочевидный показатель нужен нам, чтобы мы могли сравнивать различные облигации, также как мы это делаем с YTM и использовать один и тот же инструментарий - для оценки будущего дохода использовать формулу FV = PV*(1+CompoundIRate)^N, где FV - будущая стоимость, PV - текущая стоимость, CompoundIRate - сложный процент, N - число лет.

То есть мы можем сказать, что по облигации, приведенной на картинке выше, диапазон доходности (по сложному проценту), который мы можем получить в зависимости от ставки реинвестирования составляет от 10,71% до 13.09%.

Результат может быть и лучше, если ставка реинвестирования будет выше YTM, но этот кейс уже не является риском.

🔹 3. Доля прибыли от реинвестирования по YTM - показывает долю будущих планируемых поступлений от реинвестирования по ставке YTM в общей прибыли (к дате погашения). Чем больше этот показатель, тем больше риск реинвестирования (то есть не достижения доходности YTM).

Из двух подходящих вам по сроку, кредитному качеству и доходности облигаций, при прочих равных, вам следует выбрать:

▪️ облигацию с меньших риском реинвестирования - то есть с более низкой долей прибыли от реинвестирования...

▪️ и более узким диапазоном доходности с реинвестированием и без.

🔹 4. Будущие поступления (к дате погашения) - это просто сумма в рублях всех будущих купонов (без номинала) + разница между ценой и номиналом (до даты погашения) без учета реинвестирования.

🔹 5. Доходность только фактических поступлений (простая доходность) - это простая доходность (простой процент) облигации к дате погашения = Будущие поступления / Текущая цена.

Это значение не учитывает ценность денег с учетом инфляции, различного числа поступлений (купонов) в год, реинвестирования и т.п. и НЕ позволяет (в случае возможности реинвестирования) сравнивать разные облигации между собой.

Возвращаясь к инструментарию для оценки будущего дохода по простой ставке мы должны использовать формулу FV = PV*(1+SimpleRate*N), где FV - будущая стоимость, PV - текущая стоимость, SimpleRate - простой процент, N - число лет.

👉 Полная версия этой статьи - в Дзен.

=========

Пока все эти параметры доступны только для простых облигаций.

Если вам не подходят отдельные облигации, наш биржевой фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4% в год).

#доходъоблигации

{kind=link}

ГРУППОВОЙ ПОДБОР АНАЛОГОВ, ДОХОДНОСТЬ БЕЗ РИСКА РЕИНВЕСТИРОВАНИЯ И ДРУГИЕ ОБНОВЛЕНИЯ В СЕРВИСЕ "АНАЛИЗ ОБЛИГАЦИЙ"

В этой статье мы расскажем о нескольких новых обновлениях в нашем сервисе Анализ облигаций.

🔹 Групповой подбор аналогов

Эта функция позволяет подобрать лучшие замены сразу для всего вашего портфеля (до 70 облигаций).

👉 Вы сможете в один клик проверить, есть ли лучшие альтернативы для любого набора бумаг в вашем или рекомендуемом вам портфеле. Для этого через функцию "Загрузка портфеля" загрузите ваш список бумаг (ISIN) в сервис и нажмите появившуюся кнопку "Подобрать аналоги для всех бумаг".

Вскоре кнопка "Подобрать аналоги для всех бумаг" станет доступной не только при загрузке файла, но и вообще для любого списка облигаций.

Лучшие замены - это подбор похожих (или лучше) бумаг с такой же или лучшей доходностью.

🔗 Подробнее о поиске аналогов мы писали в этом посте.

🔹 Доходность без риска реинвестирования

Во всех торговых терминалах и на МосБирже инвесторы обычно видят эффективную доходность к погашению (YTM). Эта доходность предусматривает реинвестирование всех получаемых купонов и частичных погашений по такой же ставке YTM.

Однако постфактум, если вы не можете реинвестировать по ставке YTM, ваш реализованный доход не будет равен этой ставке.

🔗 Подробно об этом мы писали в этом посте.

👉 Теперь вы сможете сравнивать облигации по доходности, которая не предусматривает реинвестирование по ставке YTM прямо в таблице сервиса. Для этого воспользуйтесь опцией "Я не буду реинвестировать купоны" в фильтре "Доходность".

В результате в таблице отразится доходность без учета реинвестирования по ставке YTM и вы сможете сравнивать облигации именно по ней (и просто понимать вашу доходность по сложному проценту, если вы не собираетесь реинвестировать купоны).

Действие этой функции с точки зрения влияния на изменение доходности можно увидеть на картинке ниже. Сейчас эта функция доступная только для простых облигаций (для сложных = n/a).

Вы также можете более глубоко управлять риском реинвестирования с помощью следующих параметров в подробной информации о каждой облигации, а также в выгружаемом файле Excel:

▪️ Эффективная доходность YTM;

▪️ Примерная доходность, если вы не реинвестируете купоны;

▪️ Доля прибыли от реинвестирования по YTM;

▪️ Будущие поступления;

▪️ Доходность только фактических поступлений (простая доходность).

🔹 Расширенные данные в выгружаемом файле Excel

Теперь в файле Excel, который вы можете сформировать по любому нужному вам списку облигаций есть много новых полезных полей (некоторых из пока нет даже в фильтрах):

▪️ Объем выпуска в обращении, млрд (уже есть и как фильтр);

▪️ Общая оценка качества бизнеса (Outside Q) - рейтинг от 0 до 10 (больше - лучше), основанный на композиции показателей эффективности (ROE), стабильности прибыли и уровня долга (NetDebt/Equity);

▪️ Оценка качества прибыли и баланса (Inside Q) - рейтинг от 0 до 10 (больше - лучше), показывающий баланс рентабельности и оборачиваемости активов с одной стороны и устойчивости/ликвидности - с другой;

▪️ Долговая нагрузка (NetDebt/Equity) - рейтинг от 0 до 10 (больше - лучше

🔗 Подробно о том, как мы рассчитываем Качество эмитента можно прочитать в этом посте

▪️ Текущий купон в % годовых;

▪️ Дюрация (уже есть как фильтр);

▪️ Наличие гарантии/суббординированности (уже есть как фильтр);

▪️ Коэф. ликвидности облигаций и Медиана дневного оборота (уже есть как фильтр);

▪️ Параметры риска реинвестирования (см. выше).

🔗 Полная версия этой статьи с иллюстрациями - в Дзен

=====

Если вам не подходят отдельные облигации, наш биржевой фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4% в год).

#доходъоблигации

В этой статье мы расскажем о нескольких новых обновлениях в нашем сервисе Анализ облигаций.

🔹 Групповой подбор аналогов

Эта функция позволяет подобрать лучшие замены сразу для всего вашего портфеля (до 70 облигаций).

👉 Вы сможете в один клик проверить, есть ли лучшие альтернативы для любого набора бумаг в вашем или рекомендуемом вам портфеле. Для этого через функцию "Загрузка портфеля" загрузите ваш список бумаг (ISIN) в сервис и нажмите появившуюся кнопку "Подобрать аналоги для всех бумаг".

Вскоре кнопка "Подобрать аналоги для всех бумаг" станет доступной не только при загрузке файла, но и вообще для любого списка облигаций.

Лучшие замены - это подбор похожих (или лучше) бумаг с такой же или лучшей доходностью.

🔗 Подробнее о поиске аналогов мы писали в этом посте.

🔹 Доходность без риска реинвестирования

Во всех торговых терминалах и на МосБирже инвесторы обычно видят эффективную доходность к погашению (YTM). Эта доходность предусматривает реинвестирование всех получаемых купонов и частичных погашений по такой же ставке YTM.

Однако постфактум, если вы не можете реинвестировать по ставке YTM, ваш реализованный доход не будет равен этой ставке.

🔗 Подробно об этом мы писали в этом посте.

👉 Теперь вы сможете сравнивать облигации по доходности, которая не предусматривает реинвестирование по ставке YTM прямо в таблице сервиса. Для этого воспользуйтесь опцией "Я не буду реинвестировать купоны" в фильтре "Доходность".

В результате в таблице отразится доходность без учета реинвестирования по ставке YTM и вы сможете сравнивать облигации именно по ней (и просто понимать вашу доходность по сложному проценту, если вы не собираетесь реинвестировать купоны).

Действие этой функции с точки зрения влияния на изменение доходности можно увидеть на картинке ниже. Сейчас эта функция доступная только для простых облигаций (для сложных = n/a).

Вы также можете более глубоко управлять риском реинвестирования с помощью следующих параметров в подробной информации о каждой облигации, а также в выгружаемом файле Excel:

▪️ Эффективная доходность YTM;

▪️ Примерная доходность, если вы не реинвестируете купоны;

▪️ Доля прибыли от реинвестирования по YTM;

▪️ Будущие поступления;

▪️ Доходность только фактических поступлений (простая доходность).

🔹 Расширенные данные в выгружаемом файле Excel

Теперь в файле Excel, который вы можете сформировать по любому нужному вам списку облигаций есть много новых полезных полей (некоторых из пока нет даже в фильтрах):

▪️ Объем выпуска в обращении, млрд (уже есть и как фильтр);

▪️ Общая оценка качества бизнеса (Outside Q) - рейтинг от 0 до 10 (больше - лучше), основанный на композиции показателей эффективности (ROE), стабильности прибыли и уровня долга (NetDebt/Equity);

▪️ Оценка качества прибыли и баланса (Inside Q) - рейтинг от 0 до 10 (больше - лучше), показывающий баланс рентабельности и оборачиваемости активов с одной стороны и устойчивости/ликвидности - с другой;

▪️ Долговая нагрузка (NetDebt/Equity) - рейтинг от 0 до 10 (больше - лучше

🔗 Подробно о том, как мы рассчитываем Качество эмитента можно прочитать в этом посте

▪️ Текущий купон в % годовых;

▪️ Дюрация (уже есть как фильтр);

▪️ Наличие гарантии/суббординированности (уже есть как фильтр);

▪️ Коэф. ликвидности облигаций и Медиана дневного оборота (уже есть как фильтр);

▪️ Параметры риска реинвестирования (см. выше).

🔗 Полная версия этой статьи с иллюстрациями - в Дзен

=====

Если вам не подходят отдельные облигации, наш биржевой фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4% в год).

#доходъоблигации

{kind=link}

ОТЧЕТ ПО КАЧЕСТВУ ЭМИТЕНТА В СЕРВИСЕ "АНАЛИЗ ОБЛИГАЦИЙ"

Как вы знаете, в наших обзорах по отдельным облигациям #2minbond в качестве основы для анализа мы используем показатель Качества эмитента и его составляющие, такие как качество баланса, прибыли, рейтинги эффективности и долговой нагрузки.

Теперь все эти показатели доступны прямо в нашем сервисе Анализ облигаций и вам не обязательно ждать наших обзоров по интересующим вас бумагам.

Для того, чтобы увидеть все составляющие показателя Качества эмитента, а также его кредитные рейтинги, щелкните по облигации, а далее выберете вкладку "Отчет по качеству".

🔹 Качество эмитента (QUALITY) - это агрегированный рейтинг эмитента (от 1 до 10, чем выше, тем лучше), отражающий уровень стабильности его бизнеса без учета размера и внешний поддержки. Используется как вспомогательный при оценке кредитного качества (дополнительно к кредитному рейтингу).

Мы используем этот показатель, чтобы отличать качество эмитентов внутри одного кредитного рейтинга , а также отсеивать компании с нестабильной бизнес-моделью независимо от их кредитного рейтинга от агентств, типа АКРА, Эксперт РА, S&P, Fitch и пр.

Базовыми примерами популярных среди инвесторов эмитентов, которых мы в течение многих лет избегаем с учетом их качества, являются РОСНАНО и ГТЛК.

Качество на уровне рейтинга 5 и выше считается высоким, ниже 5 - низким. Облигации эмитентов с качеством сильно ниже 5, как правило, не попадают в наши базовые выборки (см. фильтр "Базовые стратегии").

🔸 Outside Quality - это взгляд со стороны или общая оценка бизнеса так, чтобы описать его «в двух словах» - прибыльность вложений, уровень долга и то, насколько вообще стабильно работает компания.

🔸 Inside Quality - это агрегированный показатель качества прибыли и баланса, рассчитанный на основе детальных показателей отчетности.

▪️ Качество баланса больше ценится в периоды турбулентности/высокой неопределенности, так как лучше отражает устойчивость кампании и имеет меньшую зависимость от текущий экономической ситуации.

▪️ Качество прибыли больше ценится в периоды роста экономики, когда более высокий долг является более оправданным, а оборачиваемость и эффективность являются базовыми преимуществами бизнеса.

В основе анализа качества эмитента лежит принцип сбалансированности.

Обычно, высокая эффективность означает высокий долг. Низкая оборачиваемость (конечно, свойственная большинству строителей) должна компенсироваться более высокой эффективностью. Хороший бизнес с высоким долгом должен иметь хорошую стабильность прибыли. Соотношение этих балансов и формирует качество эмитента. Именно с точки зрения сбалансированности показателей мы анализируем эти данные.

Полную методологию расчета всех показателей в отчете по качеству вы можете найти в этом pdf файле.

🔹 Фильтры показателей качества эмитента

Если вы хотите самостоятельно использовать показатели качества эмитента в отборе облигаций, вы можете использовать фильтр "Качество" (доступен, если кликнуть "больше фильтров"). С его помощью можно осуществлять тонкую настройку восьми базовых показателей качества.

Не является индивидуальной инвестиционной рекомендацией.

Полная версия этой статьи с иллюстрациями - в Дзен.

==========

Если вам не подходят отдельные облигации, наш биржевой фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4% в год).

#доходъоблигации

Как вы знаете, в наших обзорах по отдельным облигациям #2minbond в качестве основы для анализа мы используем показатель Качества эмитента и его составляющие, такие как качество баланса, прибыли, рейтинги эффективности и долговой нагрузки.

Теперь все эти показатели доступны прямо в нашем сервисе Анализ облигаций и вам не обязательно ждать наших обзоров по интересующим вас бумагам.

Для того, чтобы увидеть все составляющие показателя Качества эмитента, а также его кредитные рейтинги, щелкните по облигации, а далее выберете вкладку "Отчет по качеству".

🔹 Качество эмитента (QUALITY) - это агрегированный рейтинг эмитента (от 1 до 10, чем выше, тем лучше), отражающий уровень стабильности его бизнеса без учета размера и внешний поддержки. Используется как вспомогательный при оценке кредитного качества (дополнительно к кредитному рейтингу).

Мы используем этот показатель, чтобы отличать качество эмитентов внутри одного кредитного рейтинга , а также отсеивать компании с нестабильной бизнес-моделью независимо от их кредитного рейтинга от агентств, типа АКРА, Эксперт РА, S&P, Fitch и пр.

Базовыми примерами популярных среди инвесторов эмитентов, которых мы в течение многих лет избегаем с учетом их качества, являются РОСНАНО и ГТЛК.

Качество на уровне рейтинга 5 и выше считается высоким, ниже 5 - низким. Облигации эмитентов с качеством сильно ниже 5, как правило, не попадают в наши базовые выборки (см. фильтр "Базовые стратегии").

🔸 Outside Quality - это взгляд со стороны или общая оценка бизнеса так, чтобы описать его «в двух словах» - прибыльность вложений, уровень долга и то, насколько вообще стабильно работает компания.

🔸 Inside Quality - это агрегированный показатель качества прибыли и баланса, рассчитанный на основе детальных показателей отчетности.

▪️ Качество баланса больше ценится в периоды турбулентности/высокой неопределенности, так как лучше отражает устойчивость кампании и имеет меньшую зависимость от текущий экономической ситуации.

▪️ Качество прибыли больше ценится в периоды роста экономики, когда более высокий долг является более оправданным, а оборачиваемость и эффективность являются базовыми преимуществами бизнеса.

В основе анализа качества эмитента лежит принцип сбалансированности.

Обычно, высокая эффективность означает высокий долг. Низкая оборачиваемость (конечно, свойственная большинству строителей) должна компенсироваться более высокой эффективностью. Хороший бизнес с высоким долгом должен иметь хорошую стабильность прибыли. Соотношение этих балансов и формирует качество эмитента. Именно с точки зрения сбалансированности показателей мы анализируем эти данные.

Полную методологию расчета всех показателей в отчете по качеству вы можете найти в этом pdf файле.

🔹 Фильтры показателей качества эмитента

Если вы хотите самостоятельно использовать показатели качества эмитента в отборе облигаций, вы можете использовать фильтр "Качество" (доступен, если кликнуть "больше фильтров"). С его помощью можно осуществлять тонкую настройку восьми базовых показателей качества.

Не является индивидуальной инвестиционной рекомендацией.

Полная версия этой статьи с иллюстрациями - в Дзен.

==========

Если вам не подходят отдельные облигации, наш биржевой фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4% в год).

#доходъоблигации

{kind=link}

КАК МЫ ИСПОЛЬЗУЕМ ПОКАЗАТЕЛЬ КАЧЕСТВА ЭМИТЕНТА ОБЛИГАЦИЙ

Качество эмитента - это агрегированный рейтинг эмитента (от 1 до 10, чем выше, тем лучше) в нашем сервисе "Анализ облигаций", отражающий уровень стабильности его бизнеса без учета размера и внешний поддержки. Отчет по качеству, помогающий полностью понять формирование оценки по каждому эмитенту, доступен прямо в сервисе.

🔹 Используется как вспомогательный при оценке кредитного качества (дополнительно к кредитному рейтингу)

Он помогаем нам отличать качество эмитентов внутри одного кредитного рейтинга , а также отсеивать компании с нестабильной бизнес-моделью независимо от их кредитного рейтинга от агентств, типа АКРА, Эксперт РА, S&P, Fitch и пр.

Базовыми примерами популярных среди инвесторов эмитентов, которых мы в течение многих лет избегаем с учетом их качества, являются РОСНАНО и ГТЛК.

🔹Базовые стратегии

Качество эмитента является одним из важнейших показателей, которые мы применяем при отборе облигаций в Базовые стратегии (один из основных фильтров наверху сервиса). Отбор облигаций в базовые стратегии происходит следующим образом:

▪️ применяем ограничение на срок до погашения/оферты;

▪️ применяем ограничение на кредитный рейтинг;

▪️ применяем ограничение на размер бизнеса;

▪️ применяем ограничение на сложность (как правило, используются облигации не сложнее, чем с офертой и амортизацией);

▪️ применяем ограничение на ликвидность (в выборках мы используем только ликвидные облигации);

▪️ применяем ограничение к доходности к погашению - выше среднего из выборки, сформированной по параметрам выше;

▪️ и в конце концов, мы отсекаем бумаги с наименьшим показателем качества эмитента в выборке, сформированной по параметрам выше (как правило 50%).

Таким образом, Базовые стратегии помогают вам комплексно применить сразу все важнейшие фильтры ко всем облигациям на рынке.

В этом файле pdf вы можете подробно ознакомится с методикой отбора облигаций в Базовые стратегии.

🔹 Фильтры показателей качества эмитента

Если вы хотите самостоятельно использовать показатели качества эмитента в отборе облигаций, вы можете использовать фильтр "Качество" (доступен, если кликнуть "больше фильтров"). С его помощью можно осуществлять тонкую настройку восьми базовых показателей качества.

Еще подробнее - читайте в этом посте

==========

Если вам не подходят отдельные облигации, наш биржевой фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4% в год).

#доходъоблигации

Качество эмитента - это агрегированный рейтинг эмитента (от 1 до 10, чем выше, тем лучше) в нашем сервисе "Анализ облигаций", отражающий уровень стабильности его бизнеса без учета размера и внешний поддержки. Отчет по качеству, помогающий полностью понять формирование оценки по каждому эмитенту, доступен прямо в сервисе.

🔹 Используется как вспомогательный при оценке кредитного качества (дополнительно к кредитному рейтингу)

Он помогаем нам отличать качество эмитентов внутри одного кредитного рейтинга , а также отсеивать компании с нестабильной бизнес-моделью независимо от их кредитного рейтинга от агентств, типа АКРА, Эксперт РА, S&P, Fitch и пр.

Базовыми примерами популярных среди инвесторов эмитентов, которых мы в течение многих лет избегаем с учетом их качества, являются РОСНАНО и ГТЛК.

🔹Базовые стратегии

Качество эмитента является одним из важнейших показателей, которые мы применяем при отборе облигаций в Базовые стратегии (один из основных фильтров наверху сервиса). Отбор облигаций в базовые стратегии происходит следующим образом:

▪️ применяем ограничение на срок до погашения/оферты;

▪️ применяем ограничение на кредитный рейтинг;

▪️ применяем ограничение на размер бизнеса;

▪️ применяем ограничение на сложность (как правило, используются облигации не сложнее, чем с офертой и амортизацией);

▪️ применяем ограничение на ликвидность (в выборках мы используем только ликвидные облигации);

▪️ применяем ограничение к доходности к погашению - выше среднего из выборки, сформированной по параметрам выше;

▪️ и в конце концов, мы отсекаем бумаги с наименьшим показателем качества эмитента в выборке, сформированной по параметрам выше (как правило 50%).

Таким образом, Базовые стратегии помогают вам комплексно применить сразу все важнейшие фильтры ко всем облигациям на рынке.

В этом файле pdf вы можете подробно ознакомится с методикой отбора облигаций в Базовые стратегии.

🔹 Фильтры показателей качества эмитента

Если вы хотите самостоятельно использовать показатели качества эмитента в отборе облигаций, вы можете использовать фильтр "Качество" (доступен, если кликнуть "больше фильтров"). С его помощью можно осуществлять тонкую настройку восьми базовых показателей качества.

Еще подробнее - читайте в этом посте

==========

Если вам не подходят отдельные облигации, наш биржевой фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4% в год).

#доходъоблигации

{kind=link}

ЛЕСТНИЦА ОБЛИГАЦИЙ

Лестница облигаций (Bond Ladder) – это простая инвестиционная стратегия, позволяющая организовать удобные для инвестора денежные потоки и снизить риск изменения процентных ставок.

Процентные платежи по облигациям могут приносить вам доход до момента погашения. Когда это время придет, нет никакой гарантии, что вы найдете новые облигации, приносящие аналогичные проценты, потому что ставки и доходность часто меняются.

Облигации со сроком погашения в разное время позволяют вам диверсифицировать такой риск (снизить его). Хотя облигация в вашей лестнице может быть погашена в то время, когда доходность падает, другие ваши облигации с более длительным сроком погашения будут продолжать приносить доход по более высоким старым ставкам.

👉 Как построить

🔹 Вы определяете число ступеней лестницы (число лет * число погашений облигаций каждый год), для каждой ступени находите подходящие для вас облигации, инвестируете в каждую ступень одинаковую сумму денег и держите все облигации до погашения. Обычно, для лестницы облигаций выбираются бумаги надежных эмитентов.

🔹 После погашения облигаций вы реинвестируете деньги в новые бумаги на целевой срок лестницы. Вы можете также тратить деньги на свои обычные расходы (или другие альтернативы) и, таким образом, «укорачивать» лестницу.

Например, вы строите лестницу на три года с четырьмя погашениями в год – всего 12 ступеней. Вам нужно как минимум 12 облигаций (по одной на каждую ступень) на как можно более равномерно распределенных 12 дат.

Каждые три месяца облигации на очередной ступени будут погашаться, и вы сможете решить, что с ними делать дальше, исходя из изменившихся условий рынка и ваших собственных желаний. Это очень гибкий подход. Если вы решите сохранить длину лестницы, то найдете облигацию, которая погаситься через 3 года.

Так как все основное время существования рынка облигаций, ставки доходностей растут в зависимости от срока погашения (кривая ставок является возрастающей), ваши инвестиции будут распределены с разными возрастающими доходностями.

При этом у вас всегда есть короткие облигации, средства от погашения которых можно вновь реинвестировать в длинные облигации. Также у вас всегда есть длинные облигации, поэтому когда текущие ставки сильно снижаются, вы продолжаете получать высокий доход. Таким образом, в изменяющихся рыночных условиях, вы всегда (почти) будете себя чувствовать комфортно.

Эта стратегия отлично подходит консервативным инвесторам, которые нацелены на получение денежных потоков. Самое главное, что она относительно простая для формирования и эффективно снижает риск изменения процентных ставок. Правильно подобранные облигации будут приносить доходность выше банковского депозита.

👉 Как выбирать облигации и пример в Excel

Выбирать отдельные облигации для такой лестницы можно с помощью нашего сервиса «Анализ облигаций». Определите целевые даты для ваших ступеней и подберите для них одну или несколько облигаций на ваш вкус в зависимости от их кредитного качества, ликвидности и прочих параметров.

💾 Мы сейчас работаем над тем, чтобы добавить полнофункциональный сервис для построения всей лестницы. А пока вы можете поэкспериментировать на этом файлике Excel.

👉 Фонды облигаций

Фонды облигаций также похожи на лестницу, но менее индивидуальны (нельзя выбирать срок и число ступеней) и не имеют срока погашения. Поэтому их можно использовать для долгосрочных портфелей вместе с акциями – так вы экономите на налогах (фонды не платят налог с купонов) и время на выбор отдельных облигаций и поддержание лестницы.

Подробнее о выборе фондов или отдельных облигаций читайте тут: https://t.me/dohod/11751

Если вам не подходят отдельные облигации, наш биржевой фонд BOND ETF может быть хорошим выбором для долгосрочного инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4% в год).

Не является инвестиционной рекомендацией.

#доходъоблигации

Лестница облигаций (Bond Ladder) – это простая инвестиционная стратегия, позволяющая организовать удобные для инвестора денежные потоки и снизить риск изменения процентных ставок.

Процентные платежи по облигациям могут приносить вам доход до момента погашения. Когда это время придет, нет никакой гарантии, что вы найдете новые облигации, приносящие аналогичные проценты, потому что ставки и доходность часто меняются.

Облигации со сроком погашения в разное время позволяют вам диверсифицировать такой риск (снизить его). Хотя облигация в вашей лестнице может быть погашена в то время, когда доходность падает, другие ваши облигации с более длительным сроком погашения будут продолжать приносить доход по более высоким старым ставкам.

👉 Как построить

🔹 Вы определяете число ступеней лестницы (число лет * число погашений облигаций каждый год), для каждой ступени находите подходящие для вас облигации, инвестируете в каждую ступень одинаковую сумму денег и держите все облигации до погашения. Обычно, для лестницы облигаций выбираются бумаги надежных эмитентов.

🔹 После погашения облигаций вы реинвестируете деньги в новые бумаги на целевой срок лестницы. Вы можете также тратить деньги на свои обычные расходы (или другие альтернативы) и, таким образом, «укорачивать» лестницу.

Например, вы строите лестницу на три года с четырьмя погашениями в год – всего 12 ступеней. Вам нужно как минимум 12 облигаций (по одной на каждую ступень) на как можно более равномерно распределенных 12 дат.

Каждые три месяца облигации на очередной ступени будут погашаться, и вы сможете решить, что с ними делать дальше, исходя из изменившихся условий рынка и ваших собственных желаний. Это очень гибкий подход. Если вы решите сохранить длину лестницы, то найдете облигацию, которая погаситься через 3 года.

Так как все основное время существования рынка облигаций, ставки доходностей растут в зависимости от срока погашения (кривая ставок является возрастающей), ваши инвестиции будут распределены с разными возрастающими доходностями.

При этом у вас всегда есть короткие облигации, средства от погашения которых можно вновь реинвестировать в длинные облигации. Также у вас всегда есть длинные облигации, поэтому когда текущие ставки сильно снижаются, вы продолжаете получать высокий доход. Таким образом, в изменяющихся рыночных условиях, вы всегда (почти) будете себя чувствовать комфортно.

Эта стратегия отлично подходит консервативным инвесторам, которые нацелены на получение денежных потоков. Самое главное, что она относительно простая для формирования и эффективно снижает риск изменения процентных ставок. Правильно подобранные облигации будут приносить доходность выше банковского депозита.

👉 Как выбирать облигации и пример в Excel

Выбирать отдельные облигации для такой лестницы можно с помощью нашего сервиса «Анализ облигаций». Определите целевые даты для ваших ступеней и подберите для них одну или несколько облигаций на ваш вкус в зависимости от их кредитного качества, ликвидности и прочих параметров.

💾 Мы сейчас работаем над тем, чтобы добавить полнофункциональный сервис для построения всей лестницы. А пока вы можете поэкспериментировать на этом файлике Excel.

👉 Фонды облигаций

Фонды облигаций также похожи на лестницу, но менее индивидуальны (нельзя выбирать срок и число ступеней) и не имеют срока погашения. Поэтому их можно использовать для долгосрочных портфелей вместе с акциями – так вы экономите на налогах (фонды не платят налог с купонов) и время на выбор отдельных облигаций и поддержание лестницы.

Подробнее о выборе фондов или отдельных облигаций читайте тут: https://t.me/dohod/11751

Если вам не подходят отдельные облигации, наш биржевой фонд BOND ETF может быть хорошим выбором для долгосрочного инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4% в год).

Не является инвестиционной рекомендацией.

#доходъоблигации

{kind=link}

iBond: ИНТЕЛЛЕКТУАЛЬНЫЙ ОТБОР В СЕРВИСЕ “АНАЛИЗ ОБЛИГАЦИЙ”

Обычно все мы отбираем облигации по сроку, доходности, кредитному качеству, сложности, другим параметрам и получаем некоторый список подходящих нам бумаг.

Однако, часто, в этом списке сложно сориентироваться - список большой, разброс доходностей широкий даже на одном уровне кредитного рейтинга - не понятно какие именно бумаги выбрать.

Базовые стратегии, параметры Ликвидности, Качества эмитента и его составляющие (здесь подробная статья об этом показателе и его отличие от рейтингов) в нашем сервисе "Анализ облигаций" хорошо помогают уточнить и сократить список для выбора.

Но даже после этих фильтров обычно остаются те же самые проблемы - разброс доходностей, разброс показателей качества и т.д.

Это рождает необходимость дополнительно учитывать размер бизнеса эмитента, его долговую нагрузку, ликвидность, оценивать соответствует ли данная доходность риску и придумывать еще множество методов соединения всех этих показателей для получения итоговой оценки, хотя бы в уме.

🔹 Функция iBond

Наш сервис "Анализ облигаций" позволяет пройти весь описанный выше путь, но даже нам, профессионалам, это не всегда легко.

Но, по крайней мере, у нас есть преимущество. Мы можем настроить вывод всех необходимых данных и, используя наш опыт, правильно и комплексно оценить их, а затем отобрать нужное число бумаг для конкретного портфеля.

Функция iBond - это цифровое представление этого опыта - искусственный интеллект.

Она представляет следующие возможности:

▪️ Применение опыта экспертов к отбору облигации по нужным вам параметрам в один клик;

▪️ Выбор наиболее интересных облигаций с лучшим балансом доходности, кредитоспособности эмитента и рыночных характеристик бумаг;

▪️ Исключение облигаций с высоким (в том силе "скрытым") риском и недостаточной доходностью для покрытия этого риска;

▪️ Совместный учтёт взаимосвязей доходности конкретной облигации, долговой нагрузки эмитента, размера бизнеса, качества эмитента, качества раскрытия им информации и прочих параметров;

▪️ Автоматический учет ликвидности и сложности облигаций;

▪️ Регулирование жесткости отбора (установка требований диверсификации).

Функция iBond отбирает наиболее интересные облигации из любого списка, полученного вами в нашем сервисе, так, как бы это сделал опытный эксперт.

Само собой, идеальная настройка этого "эксперта" потребует вашей обратной связи и времени.

Пока что функция работает только с корпоративными облигациями, но постепенно мы расширим ее возможности на государственные бумаги (ОФЗ) и бумаги субъектов федерации.

🔹 Как применять

Чтобы примерить функцию просто включите ее в главном меню фильтров Анализа облигаций и выберете нужным вам уровень диверсификации.

Мы рекомендуем использовать iBond по умолчанию и далее применять все остальные нужные вам фильтры.

Функция будет отбирать самые интересные облигации при каждом применении/изменении или отключении любого фильтра. Она также работает при поиске аналогов для всех бумаг и поиске замен.

Для лучших результатов сократите область отбора, то есть выберете подходящую для вас Базовую стратегию, срок/доходность облигаций и т.д.

Помимо этого, iBond сразу учитывает ликвидность, поэтому фильтр "Ликвидность" можно не использовать отдельно. Также сразу отбрасываются очень сложные облигации и фильтр "Сложность" (в группе фильтров Факторы) также можно не настраивать отдельно.

🔹 Как это сделано

В полной версии этой статьи в Дзен мы подробно рассказываем как именно сделана и работает функция iBond в контексте классической логики и нечеткой логики, которая и применялась для переноса опыта экспертов в цифровой вид (иллюстрация внизу оттуда).

👉👉 Полная версия статьи с инфографикой

=========

Вы можете подбирать облигации под ваши требования по десяткам параметров и готовым выборкам в нашем сервисе «Анализ облигаций».

Если вам не подходят отдельные облигации, наш биржевой фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4% в год)

#доходъоблигации

Обычно все мы отбираем облигации по сроку, доходности, кредитному качеству, сложности, другим параметрам и получаем некоторый список подходящих нам бумаг.

Однако, часто, в этом списке сложно сориентироваться - список большой, разброс доходностей широкий даже на одном уровне кредитного рейтинга - не понятно какие именно бумаги выбрать.

Базовые стратегии, параметры Ликвидности, Качества эмитента и его составляющие (здесь подробная статья об этом показателе и его отличие от рейтингов) в нашем сервисе "Анализ облигаций" хорошо помогают уточнить и сократить список для выбора.

Но даже после этих фильтров обычно остаются те же самые проблемы - разброс доходностей, разброс показателей качества и т.д.

Это рождает необходимость дополнительно учитывать размер бизнеса эмитента, его долговую нагрузку, ликвидность, оценивать соответствует ли данная доходность риску и придумывать еще множество методов соединения всех этих показателей для получения итоговой оценки, хотя бы в уме.

🔹 Функция iBond

Наш сервис "Анализ облигаций" позволяет пройти весь описанный выше путь, но даже нам, профессионалам, это не всегда легко.

Но, по крайней мере, у нас есть преимущество. Мы можем настроить вывод всех необходимых данных и, используя наш опыт, правильно и комплексно оценить их, а затем отобрать нужное число бумаг для конкретного портфеля.

Функция iBond - это цифровое представление этого опыта - искусственный интеллект.

Она представляет следующие возможности:

▪️ Применение опыта экспертов к отбору облигации по нужным вам параметрам в один клик;

▪️ Выбор наиболее интересных облигаций с лучшим балансом доходности, кредитоспособности эмитента и рыночных характеристик бумаг;

▪️ Исключение облигаций с высоким (в том силе "скрытым") риском и недостаточной доходностью для покрытия этого риска;

▪️ Совместный учтёт взаимосвязей доходности конкретной облигации, долговой нагрузки эмитента, размера бизнеса, качества эмитента, качества раскрытия им информации и прочих параметров;

▪️ Автоматический учет ликвидности и сложности облигаций;

▪️ Регулирование жесткости отбора (установка требований диверсификации).

Функция iBond отбирает наиболее интересные облигации из любого списка, полученного вами в нашем сервисе, так, как бы это сделал опытный эксперт.

Само собой, идеальная настройка этого "эксперта" потребует вашей обратной связи и времени.

Пока что функция работает только с корпоративными облигациями, но постепенно мы расширим ее возможности на государственные бумаги (ОФЗ) и бумаги субъектов федерации.

🔹 Как применять

Чтобы примерить функцию просто включите ее в главном меню фильтров Анализа облигаций и выберете нужным вам уровень диверсификации.

Мы рекомендуем использовать iBond по умолчанию и далее применять все остальные нужные вам фильтры.

Функция будет отбирать самые интересные облигации при каждом применении/изменении или отключении любого фильтра. Она также работает при поиске аналогов для всех бумаг и поиске замен.

Для лучших результатов сократите область отбора, то есть выберете подходящую для вас Базовую стратегию, срок/доходность облигаций и т.д.

Помимо этого, iBond сразу учитывает ликвидность, поэтому фильтр "Ликвидность" можно не использовать отдельно. Также сразу отбрасываются очень сложные облигации и фильтр "Сложность" (в группе фильтров Факторы) также можно не настраивать отдельно.

🔹 Как это сделано

В полной версии этой статьи в Дзен мы подробно рассказываем как именно сделана и работает функция iBond в контексте классической логики и нечеткой логики, которая и применялась для переноса опыта экспертов в цифровой вид (иллюстрация внизу оттуда).

👉👉 Полная версия статьи с инфографикой

=========

Вы можете подбирать облигации под ваши требования по десяткам параметров и готовым выборкам в нашем сервисе «Анализ облигаций».

Если вам не подходят отдельные облигации, наш биржевой фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4% в год)

#доходъоблигации

{kind=link}

🔄 Запускаем процесс обновлений в сервисе Анализ облигаций

В ближайшие несколько недель наш сервис «Анализ облигаций» будет активно обновляться. Это может вызвать некоторые неудобства и небольшое различие данных в различных его частях, но вскоре все будет работать, как одно целое.

В течение недели мы обновим работу всех фильтров в основной таблице сервиса.

Сейчас отточенные данные будут доступны на отдельных страницах каждой облигации (чтобы перейти на них, нажмите на ссылку в последнем столбце таблицы).

Удобные открывающиеся внутренние окна в основной таблице пока отключены, но обязательно появится и будут отражать всю информацию отдельных страниц.

🔹 Особенности облигаций

Мы существенно переработали методику определения особенностей облигации (самые простые бумаги, наличие выкупов, амортизаций, гарантий, плавающих купонов, изменяемого номинала, субординированности и т.д.) и их типов.

▪️ Теперь облигация будет определяться как бумага с фиксированным купоном, если до погашения или выкупа купон не будет меняться (даже если он изменялся ранее или был плавающим). То же самое с амортизацией.

▪️ Добавляются новые особенности FNOM (Индексируемый номинал), GUR (Наличие гарантии от государства или банка), «В обращении», «ПОГАШЕНА», «ОЖИДАНИЕ ПОГАШЕНИЯ» (grace period), NOPAID (По этой облигации наступила дата погашения, но платеж от эмитента не поступил в течение 10 дней, при этом дефолта пока нет). Для каждой особенности предусмотрены подсказки.

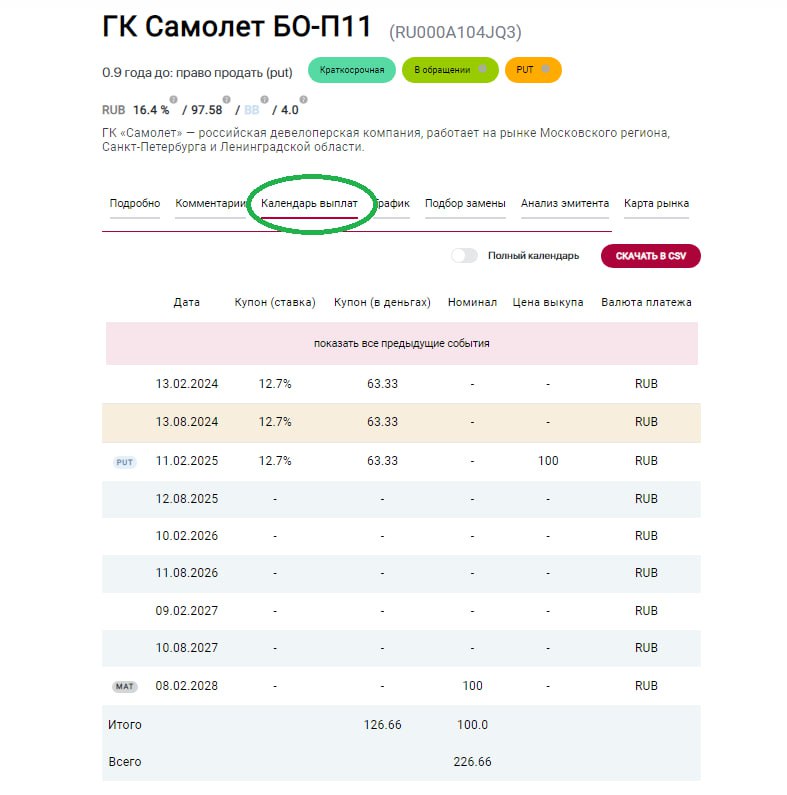

🔹 Календарь выплат

Появился календарь облигации, содержащий все даты и выплаты по ней (включая выплаты части номинала), а также индикаторы выкупов (опционы PUT и CALL) с ценой. Можно посмотреть только ближайшие выплаты, только предстоящие, только прошлые или весь календарь. Можно также скачать его в формате csv.

🔹 Подбор замены

Здесь вы можете подобрать замену для исследуемой облигации по нескольким базовым сценариям:

▪️ Лучшие замены (опция по умолчанию) - показывает похожие (или лучше) бумаги с такой же или лучшей доходностью.

▪️ Похожие бумаги - показывает ликвидные аналоги по ключевым характеристикам (не лучше, а вокруг) без учета доходности.

▪️ Все сроки - показывает ликвидные аналоги по ключевым характеристикам (не лучше, а вокруг) без учета доходности и срока до погашения/оферты.

▪️ iBond (интеллектуальный отбор среди похожих бумаг)

Еще подробнее читайте тут.

🔹 Анализ эмитента

Здесь представлена комплексная оценка Качества эмитента со всеми отдельными показателями, которые формируют ее.

Качество эмитента (QUALITY) - это агрегированный рейтинг эмитента (от 1 до 10, чем выше, тем лучше), отражающий уровень стабильности его бизнеса без учета размера и внешний поддержки. Используется как вспомогательный при оценке кредитного качества (дополнительно к кредитному рейтингу).

Мы используем этот показатель, чтобы отличать качество эмитентов внутри одного кредитного рейтинга , а также отсеивать компании с нестабильной бизнес-моделью независимо от их кредитного рейтинга от агентств.

Подробнее читайте здесь.

🔹 Карта рынка

Для конкретной облигации на карте отображаются сразу только похожие на нее бумаги (режим "Все сроки"), а сама бумага выделяется большим значком.

Вскоре здесь можно будет выбирать различные режимы «похожести» по аналогии с разделом «Подбор замены, а также только бумаги этого эмитента. В дальнейшем вы сможете строить кривые процентных ставок по похожим бумагам и оценивать их спреды.

🔹 Другие облигации

Это новый раздел. Здесь отображаются все бумаги эмитента или все бумаги эмитента и основного заемщика.

=========

Надеемся вы потерпите небольшие неудобства обновлений и вскоре оцените улучшенное удобство нашего сервиса.

👉 Полная версия этой статьи с инфографикой и примерами

👉 Сервис "Анализ облигаций"

👉 Если вам не подходят отдельные облигации, наш биржевой фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4% в год).

#доходъоблигации

В ближайшие несколько недель наш сервис «Анализ облигаций» будет активно обновляться. Это может вызвать некоторые неудобства и небольшое различие данных в различных его частях, но вскоре все будет работать, как одно целое.

В течение недели мы обновим работу всех фильтров в основной таблице сервиса.

Сейчас отточенные данные будут доступны на отдельных страницах каждой облигации (чтобы перейти на них, нажмите на ссылку в последнем столбце таблицы).

Удобные открывающиеся внутренние окна в основной таблице пока отключены, но обязательно появится и будут отражать всю информацию отдельных страниц.

🔹 Особенности облигаций

Мы существенно переработали методику определения особенностей облигации (самые простые бумаги, наличие выкупов, амортизаций, гарантий, плавающих купонов, изменяемого номинала, субординированности и т.д.) и их типов.

▪️ Теперь облигация будет определяться как бумага с фиксированным купоном, если до погашения или выкупа купон не будет меняться (даже если он изменялся ранее или был плавающим). То же самое с амортизацией.

▪️ Добавляются новые особенности FNOM (Индексируемый номинал), GUR (Наличие гарантии от государства или банка), «В обращении», «ПОГАШЕНА», «ОЖИДАНИЕ ПОГАШЕНИЯ» (grace period), NOPAID (По этой облигации наступила дата погашения, но платеж от эмитента не поступил в течение 10 дней, при этом дефолта пока нет). Для каждой особенности предусмотрены подсказки.

🔹 Календарь выплат

Появился календарь облигации, содержащий все даты и выплаты по ней (включая выплаты части номинала), а также индикаторы выкупов (опционы PUT и CALL) с ценой. Можно посмотреть только ближайшие выплаты, только предстоящие, только прошлые или весь календарь. Можно также скачать его в формате csv.

🔹 Подбор замены

Здесь вы можете подобрать замену для исследуемой облигации по нескольким базовым сценариям:

▪️ Лучшие замены (опция по умолчанию) - показывает похожие (или лучше) бумаги с такой же или лучшей доходностью.

▪️ Похожие бумаги - показывает ликвидные аналоги по ключевым характеристикам (не лучше, а вокруг) без учета доходности.

▪️ Все сроки - показывает ликвидные аналоги по ключевым характеристикам (не лучше, а вокруг) без учета доходности и срока до погашения/оферты.

▪️ iBond (интеллектуальный отбор среди похожих бумаг)

Еще подробнее читайте тут.

🔹 Анализ эмитента

Здесь представлена комплексная оценка Качества эмитента со всеми отдельными показателями, которые формируют ее.

Качество эмитента (QUALITY) - это агрегированный рейтинг эмитента (от 1 до 10, чем выше, тем лучше), отражающий уровень стабильности его бизнеса без учета размера и внешний поддержки. Используется как вспомогательный при оценке кредитного качества (дополнительно к кредитному рейтингу).

Мы используем этот показатель, чтобы отличать качество эмитентов внутри одного кредитного рейтинга , а также отсеивать компании с нестабильной бизнес-моделью независимо от их кредитного рейтинга от агентств.

Подробнее читайте здесь.

🔹 Карта рынка

Для конкретной облигации на карте отображаются сразу только похожие на нее бумаги (режим "Все сроки"), а сама бумага выделяется большим значком.

Вскоре здесь можно будет выбирать различные режимы «похожести» по аналогии с разделом «Подбор замены, а также только бумаги этого эмитента. В дальнейшем вы сможете строить кривые процентных ставок по похожим бумагам и оценивать их спреды.

🔹 Другие облигации

Это новый раздел. Здесь отображаются все бумаги эмитента или все бумаги эмитента и основного заемщика.

=========

Надеемся вы потерпите небольшие неудобства обновлений и вскоре оцените улучшенное удобство нашего сервиса.

👉 Полная версия этой статьи с инфографикой и примерами

👉 Сервис "Анализ облигаций"

👉 Если вам не подходят отдельные облигации, наш биржевой фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4% в год).

#доходъоблигации

{kind=link}

ОБЛИГАЦИИ С ПЛАВАЮЩИМ КУПОНОМ И ИНДЕКСИРУЕМЫМ НОМИНАЛОМ В СЕРВИСЕ "АНАЛИЗ ОБЛИГАЦИЙ"

Добавили информацию о бумагах с плавающими параметрами (плавающий купон или индексируемый номинал) в наш сервис "Анализ облигаций":

🔹 Выбор одного или нескольких параметров в новом фильтре "Особенности облигаций".

🔹 Столбец "Привязка к индексу" можно добавить в таблицу через фильтр "Столбцы". В нем отражается индекс, от которого зависит соответствующий параметр облигации и премию/дисконт к нему (доступна сортировка по премии/дисконту).

🔹 Новый фильтр "Привязка к индексу". Здесь можно выбирать индикаторы, к которым привязана облигация и конкретные параметры премии/дисконта.

🔹 Описание формулы привязки к индексу в подробной информации об облигации. Наша любимая пока вот эта:

Купон определяется по формуле: ИПЦ + 0,5*темп прироста ВВП России(GDP). GDP = (((gdp(за 3 квартал (К-1)-го года) + gdp(за 4 квартал (К-1)-го года) + gdp(за 1 квартал К-го года) + gdp(за 2 квартал К-го года))/ (gdp(за 3 квартал (К-2)-го года) + gdp(за 4 квартал (К-2)-го года) + gdp(за 1 квартал (К-1)-го года) + gdp(за 2 квартал (К-1)-го года) ))-1)*100. Если GDP < 0, то ставка купона = ИПЦ.

Этой бумаги нет в таблице, так как по ней нет цены (не включаем сейчас, чтобы не нагружать сервис), но есть отдельная страница про нее.

🔹 Столбцы "Базовый индекс (для FRN)" и "Премия/Дисконт к базовому индексу (для FRN)" теперь есть также в скачиваемом файле Excel.

=======

Наверняка что-то не работает - ругайте.

👉 Сервис Анализ облигаций: https://www.dohod.ru/analytic/bonds

#доходъоблигации

Добавили информацию о бумагах с плавающими параметрами (плавающий купон или индексируемый номинал) в наш сервис "Анализ облигаций":

🔹 Выбор одного или нескольких параметров в новом фильтре "Особенности облигаций".

🔹 Столбец "Привязка к индексу" можно добавить в таблицу через фильтр "Столбцы". В нем отражается индекс, от которого зависит соответствующий параметр облигации и премию/дисконт к нему (доступна сортировка по премии/дисконту).

🔹 Новый фильтр "Привязка к индексу". Здесь можно выбирать индикаторы, к которым привязана облигация и конкретные параметры премии/дисконта.

🔹 Описание формулы привязки к индексу в подробной информации об облигации. Наша любимая пока вот эта:

Купон определяется по формуле: ИПЦ + 0,5*темп прироста ВВП России(GDP). GDP = (((gdp(за 3 квартал (К-1)-го года) + gdp(за 4 квартал (К-1)-го года) + gdp(за 1 квартал К-го года) + gdp(за 2 квартал К-го года))/ (gdp(за 3 квартал (К-2)-го года) + gdp(за 4 квартал (К-2)-го года) + gdp(за 1 квартал (К-1)-го года) + gdp(за 2 квартал (К-1)-го года) ))-1)*100. Если GDP < 0, то ставка купона = ИПЦ.

Этой бумаги нет в таблице, так как по ней нет цены (не включаем сейчас, чтобы не нагружать сервис), но есть отдельная страница про нее.

🔹 Столбцы "Базовый индекс (для FRN)" и "Премия/Дисконт к базовому индексу (для FRN)" теперь есть также в скачиваемом файле Excel.

=======

Наверняка что-то не работает - ругайте.

👉 Сервис Анализ облигаций: https://www.dohod.ru/analytic/bonds

#доходъоблигации

УПРАВЛЕНИЕ КАРТОЙ РЫНКА В СЕРВИСЕ "АНАЛИЗ ОБЛИГАЦИЙ"

Обогатили функционал Карты рынка в нашем сервисе "Анализ облигаций":

🔸 Карта рынка для каждого каждого отдельного выпуска облигаций (вкладка "Карта рынка" в сплывающих окнах из таблицы, а также на страницах отдельных бумаг).

🔸 Шесть режимов формирования карты:

▪️ "Все сроки" (включен по умолчанию) - это похожие на выбранную вами облигацию бумаги (по рейтингу, качеству, размеру бизнеса эмитента, сложности и особенностей параметров выпуска) независимо от сроков их обращения. Всегда отображаются только ликвидные бумаги (помимо выбранной вами) - это позволяет быть уверенным в рыночной природе доходности. Здесь можно хорошо увидеть "выбросы" и оценить переоценку/недооценку бумаги относительно аналогов.

▪️ "Лучшие замены" - показывает похожие (или лучше) бумаги с такой же или лучшей доходностью. Позволяет искать лучшие альтернативы для вложений.

▪️ "Похожие бумаги" - показывает ликвидные аналоги по ключевым характеристикам (не лучше, а вокруг) без учета доходности. Позволяет подбирать бумаги для большего разнообразия портфеля с аналогичным подходом к отбору бумаг.

▪️ "Облигации этого эмитента" и "Облигации эмитента и основного заемщика" - показывает все бумаги, связанные данным эмитентом, материнскими или дочерними структурами. Здесь вы можете увидеть кривую доходности именно для эмитента ваших бумаг.

▪️ iBond (интеллектуальный отбор среди похожих бумаг) - выбирает лучшие бумаги из данной выборки так, как бы это сделал эксперт (с учетом нечеткой взаимосвязи между доходностью, сроком, рейтингом, качеством, размером бизнеса, долговой нагрузкой и пр.). Позволяет уменьшить и оптимизировать выбор при отборе бумаг.

🔸 Каждая точка на карте кликабельна. Вы можете видеть базовые параметры каждой бумаги или открыть полную информацию о ней во всплывающем окне (и там сформировать карту для нее).

🔸 Таблица со списком и параметрами всех бумаг на карте. Располагается под графиком карты и также кликабельна - вы можете изучать каждую бумагу подробно.

🔸 Добавление и удаление отдельных облигаций с карты. В таблице вы может отключить отображение любой бумаги на карте (обычно это делается, чтобы исключить неадекватные выбросы (например очень короткие бумаги и бумаги с тех дефолтами) и увидеть картину доходностей лучше). Добавить любую облигацию на карту можно через строку поиска над таблицей.

Вы, как и прежде, можете строить произвольные карты рынка прямо из всего доступного набора облигаций, используя фильтр "Карта рынка" в основной таблице сервиса.

=======

Наверняка что-то не работает - ругайте.

👉 Сервис Анализ облигаций: https://www.dohod.ru/analytic/bonds

#доходъоблигации

Обогатили функционал Карты рынка в нашем сервисе "Анализ облигаций":

🔸 Карта рынка для каждого каждого отдельного выпуска облигаций (вкладка "Карта рынка" в сплывающих окнах из таблицы, а также на страницах отдельных бумаг).

🔸 Шесть режимов формирования карты:

▪️ "Все сроки" (включен по умолчанию) - это похожие на выбранную вами облигацию бумаги (по рейтингу, качеству, размеру бизнеса эмитента, сложности и особенностей параметров выпуска) независимо от сроков их обращения. Всегда отображаются только ликвидные бумаги (помимо выбранной вами) - это позволяет быть уверенным в рыночной природе доходности. Здесь можно хорошо увидеть "выбросы" и оценить переоценку/недооценку бумаги относительно аналогов.

▪️ "Лучшие замены" - показывает похожие (или лучше) бумаги с такой же или лучшей доходностью. Позволяет искать лучшие альтернативы для вложений.

▪️ "Похожие бумаги" - показывает ликвидные аналоги по ключевым характеристикам (не лучше, а вокруг) без учета доходности. Позволяет подбирать бумаги для большего разнообразия портфеля с аналогичным подходом к отбору бумаг.

▪️ "Облигации этого эмитента" и "Облигации эмитента и основного заемщика" - показывает все бумаги, связанные данным эмитентом, материнскими или дочерними структурами. Здесь вы можете увидеть кривую доходности именно для эмитента ваших бумаг.

▪️ iBond (интеллектуальный отбор среди похожих бумаг) - выбирает лучшие бумаги из данной выборки так, как бы это сделал эксперт (с учетом нечеткой взаимосвязи между доходностью, сроком, рейтингом, качеством, размером бизнеса, долговой нагрузкой и пр.). Позволяет уменьшить и оптимизировать выбор при отборе бумаг.

🔸 Каждая точка на карте кликабельна. Вы можете видеть базовые параметры каждой бумаги или открыть полную информацию о ней во всплывающем окне (и там сформировать карту для нее).

🔸 Таблица со списком и параметрами всех бумаг на карте. Располагается под графиком карты и также кликабельна - вы можете изучать каждую бумагу подробно.