Тарифы брокера Charles Schwab 30 лет назад.

$26 + 1,6% за сделку объемом до $2500.

#доходъисториярынков

$26 + 1,6% за сделку объемом до $2500.

#доходъисториярынков

{kind=link}

Милтон Фридман о деньгах и инфляции (1978 год). Мы перевели для вас фрагмент об инфляции затрат (на видео ниже). Позволяет немного «размять мозги».

Полное выступление можно посмотреть здесь: https://www.youtube.com/watch?v=B_nGEj8wIP0

======

Интересно, что другой обладатель премии по экономике памяти Альфреда Нобеля - Фридрих Хайек в книге «Частные деньги» (1976) пишет примерно то же самое:

«… Здесь, конечно, принимается, как само собой разумеющееся, что средние цены в любой валюте всегда могут контролироваться путем соответствующего изменения ее количества. И теоретический анализ, и опыт подтверждают, как мне кажется, это предположение.

Поэтому нам не стоит доверять теориям, которые всегда выдвигаются в периоды продолжительной инфляции в целях оправдания правительства. Утверждается, что непрерывный рост цен есть не следствие правительственной политики, а результат изначального повышения издержек. В ответ на это следует подчеркнуть, что такого явления как инфляция издержек (cost-push inflation) в строгом смысле слова просто не существует.

Ни повышение ставок заработной платы, ни повышение цен на нефть, ни даже рост цен на импорт в целом не могут поднять совокупную цену всех товаров до тех пор, пока покупателям не предоставляется дополнительных денег на их покупку. То, что называют инфляцией издержек, есть просто результат роста денежной массы, который правительства считают необходимым обеспечить, чтобы предотвратить безработицу, вызываемую повышением ставок заработной платы (или других издержек): такое повышение предшествует инфляции и на него решаются в ожидании, что правительство увеличит денежную массу.

Эти меры предпринимаются в надежде, что люди смогут найти работу, благодаря повышению спроса на их продукцию. Если правительство не увеличивает денежную массу, повышение заработной платы какой-либо группы работников приведет не к росту общего уровня цен, а просто к сокращению продаж и, следовательно, к безработице.

Стоит, однако, рассмотреть чуть более подробно, что произойдет, если картель или другая монополистическая организация, такая, как профсоюз, добьется успеха и сумеет существенно повысить цены на значимый вид сырья или ставки большой группы работников, устанавливая их в валюте, стабильность которой эмитент стремится сохранить. При таких обстоятельствах стабильность общего уровня цен в данной валюте может быть достигнута только снижением ряда других цен. Если людям приходится платить больше денег за нефть или книги, или печатные материалы, которые они покупают, они вынуждены будут потреблять меньше каких-то других товаров.»

#доходъисториярынков

Полное выступление можно посмотреть здесь: https://www.youtube.com/watch?v=B_nGEj8wIP0

======

Интересно, что другой обладатель премии по экономике памяти Альфреда Нобеля - Фридрих Хайек в книге «Частные деньги» (1976) пишет примерно то же самое:

«… Здесь, конечно, принимается, как само собой разумеющееся, что средние цены в любой валюте всегда могут контролироваться путем соответствующего изменения ее количества. И теоретический анализ, и опыт подтверждают, как мне кажется, это предположение.

Поэтому нам не стоит доверять теориям, которые всегда выдвигаются в периоды продолжительной инфляции в целях оправдания правительства. Утверждается, что непрерывный рост цен есть не следствие правительственной политики, а результат изначального повышения издержек. В ответ на это следует подчеркнуть, что такого явления как инфляция издержек (cost-push inflation) в строгом смысле слова просто не существует.

Ни повышение ставок заработной платы, ни повышение цен на нефть, ни даже рост цен на импорт в целом не могут поднять совокупную цену всех товаров до тех пор, пока покупателям не предоставляется дополнительных денег на их покупку. То, что называют инфляцией издержек, есть просто результат роста денежной массы, который правительства считают необходимым обеспечить, чтобы предотвратить безработицу, вызываемую повышением ставок заработной платы (или других издержек): такое повышение предшествует инфляции и на него решаются в ожидании, что правительство увеличит денежную массу.

Эти меры предпринимаются в надежде, что люди смогут найти работу, благодаря повышению спроса на их продукцию. Если правительство не увеличивает денежную массу, повышение заработной платы какой-либо группы работников приведет не к росту общего уровня цен, а просто к сокращению продаж и, следовательно, к безработице.

Стоит, однако, рассмотреть чуть более подробно, что произойдет, если картель или другая монополистическая организация, такая, как профсоюз, добьется успеха и сумеет существенно повысить цены на значимый вид сырья или ставки большой группы работников, устанавливая их в валюте, стабильность которой эмитент стремится сохранить. При таких обстоятельствах стабильность общего уровня цен в данной валюте может быть достигнута только снижением ряда других цен. Если людям приходится платить больше денег за нефть или книги, или печатные материалы, которые они покупают, они вынуждены будут потреблять меньше каких-то других товаров.»

#доходъисториярынков

ПУЗЫРЬ КОМПАНИИ ЮЖНЫХ МОРЕЙ

Представьте себе, что вам звонит брокер и предлагает вложить деньги в новую компанию, у которой пока нет ни продаж, ни доходов. Вы, конечно, откажетесь и будете правы. Однако, 300 лет назад именно такая ситуация произошла в Англии.

В те времена владение акциями рассматривалось как некая привилегия. В 1711 году была образована компания Южных морей, которая взяла у правительства кредит и получила монопольное право на торговлю в Южной Америке.

Несмотря на целый флот, перевозивший рабов из Африки, компания не имела больших доходов. Это не мешало руководству проводить заседания в фешенебельных особняках Лондона.

В 1720 году совет директоров компании решил пойти на необычный шаг, скупив национальный долг Великобритании, что очень понравилось публике. Акции компании взлетели со 130 до 300 фунтов.

Спустя 5 дней, компания начала дополнительный выпуск акций, приобрести который можно было в рассрочку. Среди инвесторов развернулись настоящие бои за право обладать акциями. В течение месяца цена поднялась до 500 фунтов, а затем до 1000 фунтов.

Компания Южных морей не могла удовлетворить спрос всех дураков, желавших расстаться со своими деньгами.

Новые финансовые предложения от других компаний отличались самым широким спектром - от импорта ослов из Испании до добывания солнечного света из огурцов. Пальма первенства досталась дельцу, который собирал деньги, но никому не говорил чем будет заниматься после выпуска акций.

Инвесторы подозревали, что во всех этих схемах есть жульничество, но они надеялись, что со временем найдется дурак, который купит акции дороже.

Если боги желают кого-то наказать, то прежде всего лишают его рассудка. Смертельный удар South Sea нанесла себе сама. В один момент руководители поняли, что цена акций слишком высока и продали свои пакеты. Стоимость компании в итоге рухнула, спровоцировав кризис. Правительству удалось избежать полного краха, но парламент был вынужден принять закон, запрещавший компаниям выпуск акций. Отменен он был только спустя 100 лет.

Инвестор Исаак Ньютон

Интересно, что Исаак Ньютон одним из первых разглядел потенциал Компании Южных морей. По информации профессора Одлызко, Ньютон начал покупать акции компании не позднее июня 1712 г., менее чем через год после ее основания и почти за восемь лет до того, как Британию охватила мания спекуляций и образования пузыря.

Но сразу после продажи акций Ньютоном в 1720г. их цена взлетела в разы. «Пузырь надувался, и Ньютон, похоже, запаниковал», – пишет Одлызко. Отбросив рассудительность, он 14 июня «вбухал» в акции 26 000 фунтов по цене около 700 за штуку, т.е. купив их вдвое дороже, чем продал всего несколько недель назад.

Летом 1720 г. Ньютон превратился из рационального инвестора, распределяющего свои активы по нескольким видам ценных бумаг, в спекулянта, который вложил значительную часть своего капитала в одну компанию.

По оценке Одлызко, на наиболее неудачных покупках Ньютон потерял около 77%, или по крайней мере 22 600 фунтов (около 3 млн. фунтов в текущих ценах).

=======

Это были отрывки из книги «Случайная прогулка по Уолл-стрит» Бертона Мэлкиела и статьи «Как Исаак Ньютон погорел на акциях» Джейсона Цвейга в Wall Street Journal и Ведомости.

#доходъисториярынков

Представьте себе, что вам звонит брокер и предлагает вложить деньги в новую компанию, у которой пока нет ни продаж, ни доходов. Вы, конечно, откажетесь и будете правы. Однако, 300 лет назад именно такая ситуация произошла в Англии.

В те времена владение акциями рассматривалось как некая привилегия. В 1711 году была образована компания Южных морей, которая взяла у правительства кредит и получила монопольное право на торговлю в Южной Америке.

Несмотря на целый флот, перевозивший рабов из Африки, компания не имела больших доходов. Это не мешало руководству проводить заседания в фешенебельных особняках Лондона.

В 1720 году совет директоров компании решил пойти на необычный шаг, скупив национальный долг Великобритании, что очень понравилось публике. Акции компании взлетели со 130 до 300 фунтов.

Спустя 5 дней, компания начала дополнительный выпуск акций, приобрести который можно было в рассрочку. Среди инвесторов развернулись настоящие бои за право обладать акциями. В течение месяца цена поднялась до 500 фунтов, а затем до 1000 фунтов.

Компания Южных морей не могла удовлетворить спрос всех дураков, желавших расстаться со своими деньгами.

Новые финансовые предложения от других компаний отличались самым широким спектром - от импорта ослов из Испании до добывания солнечного света из огурцов. Пальма первенства досталась дельцу, который собирал деньги, но никому не говорил чем будет заниматься после выпуска акций.

Инвесторы подозревали, что во всех этих схемах есть жульничество, но они надеялись, что со временем найдется дурак, который купит акции дороже.

Если боги желают кого-то наказать, то прежде всего лишают его рассудка. Смертельный удар South Sea нанесла себе сама. В один момент руководители поняли, что цена акций слишком высока и продали свои пакеты. Стоимость компании в итоге рухнула, спровоцировав кризис. Правительству удалось избежать полного краха, но парламент был вынужден принять закон, запрещавший компаниям выпуск акций. Отменен он был только спустя 100 лет.

Инвестор Исаак Ньютон

Интересно, что Исаак Ньютон одним из первых разглядел потенциал Компании Южных морей. По информации профессора Одлызко, Ньютон начал покупать акции компании не позднее июня 1712 г., менее чем через год после ее основания и почти за восемь лет до того, как Британию охватила мания спекуляций и образования пузыря.

Но сразу после продажи акций Ньютоном в 1720г. их цена взлетела в разы. «Пузырь надувался, и Ньютон, похоже, запаниковал», – пишет Одлызко. Отбросив рассудительность, он 14 июня «вбухал» в акции 26 000 фунтов по цене около 700 за штуку, т.е. купив их вдвое дороже, чем продал всего несколько недель назад.

Летом 1720 г. Ньютон превратился из рационального инвестора, распределяющего свои активы по нескольким видам ценных бумаг, в спекулянта, который вложил значительную часть своего капитала в одну компанию.

По оценке Одлызко, на наиболее неудачных покупках Ньютон потерял около 77%, или по крайней мере 22 600 фунтов (около 3 млн. фунтов в текущих ценах).

=======

Это были отрывки из книги «Случайная прогулка по Уолл-стрит» Бертона Мэлкиела и статьи «Как Исаак Ньютон погорел на акциях» Джейсона Цвейга в Wall Street Journal и Ведомости.

#доходъисториярынков

{kind=link}

Бум IPO. Взгляд из 1922 года

Как правило, при первом листинге акции продаются намного дороже, чем вскоре после этого. Конечно, это не всегда правда. Это более вероятно, когда акции торгуются на очень активном рынке, когда на цены сильно влияет информационная поддержка. Высокая цена обычно связана с тем, что им уделяется повышенное внимание, и как только эффект от рекламы проходит, рыночная цена акций снижается.

Хорошее правило - никогда не покупать акции, которые брокеры рекомендуют вам покупать. Ваш собственный здравый смысл должен сказать вам, что акции, которые широко рекламируются брокерами, вероятно, будут продаваться по завышенной цене пока идет реклама, и упадут в цене, когда реклама прекратится.

Многие люди замечают это и думают, что могут получить прибыль, покупая, когда начинается реклама, и продавая, когда получают хорошую прибыль, но большинство из них теряют деньги. Акции могут не реагировать на продолжительную рекламу, или, если они все же продолжают рост, инвесторы могут слишком долго ждать перед продажей. Те, кто продают и получают 200% или 300% прибыли за очень короткое время, почти наверняка потеряют все, пытаясь повторить сделку. Многие из тех, кто читает это, знают на собственном опыте, что это правда.

Такие акции следует оставлять в стороне. Вы можете выиграть один или два раза, но вы обязательно проиграете, если будете продолжать в том же духе. Внутренняя стоимость многих таких акций существенно ниже цены предложения, и брокеры, которые их продвигают, зарабатывают деньги на потерях своих клиентов.

======

Это был отрывок из книги «Успешные спекуляции на рынке акций» (Successful stock speculation) Джона Батлера, изданной в апреле 1922 года. Вся книга доступна здесь.

#доходъисториярынков

Как правило, при первом листинге акции продаются намного дороже, чем вскоре после этого. Конечно, это не всегда правда. Это более вероятно, когда акции торгуются на очень активном рынке, когда на цены сильно влияет информационная поддержка. Высокая цена обычно связана с тем, что им уделяется повышенное внимание, и как только эффект от рекламы проходит, рыночная цена акций снижается.

Хорошее правило - никогда не покупать акции, которые брокеры рекомендуют вам покупать. Ваш собственный здравый смысл должен сказать вам, что акции, которые широко рекламируются брокерами, вероятно, будут продаваться по завышенной цене пока идет реклама, и упадут в цене, когда реклама прекратится.

Многие люди замечают это и думают, что могут получить прибыль, покупая, когда начинается реклама, и продавая, когда получают хорошую прибыль, но большинство из них теряют деньги. Акции могут не реагировать на продолжительную рекламу, или, если они все же продолжают рост, инвесторы могут слишком долго ждать перед продажей. Те, кто продают и получают 200% или 300% прибыли за очень короткое время, почти наверняка потеряют все, пытаясь повторить сделку. Многие из тех, кто читает это, знают на собственном опыте, что это правда.

Такие акции следует оставлять в стороне. Вы можете выиграть один или два раза, но вы обязательно проиграете, если будете продолжать в том же духе. Внутренняя стоимость многих таких акций существенно ниже цены предложения, и брокеры, которые их продвигают, зарабатывают деньги на потерях своих клиентов.

======

Это был отрывок из книги «Успешные спекуляции на рынке акций» (Successful stock speculation) Джона Батлера, изданной в апреле 1922 года. Вся книга доступна здесь.

#доходъисториярынков

ПЕРВЫЕ ФОНДЫ АКЦИЙ И ОБЛИГАЦИЙ ИЗ 1770-х

В 1772–1773 годах быстрый обвал цен на акции Ост-Индской компании и последовавший за этим кризис подчеркнули важность диверсификации.

Однако покупка достаточного количества ценных бумаг для диверсификации была дорогостоящей для среднего инвестора.

Голландский брокер Абрахам ван Кетвич понял, что мелким инвесторам нужен способ получить доступ к диверсифицированному рынку по низкой цене. Почувствовав возможность, Ван Кетвич в 1774 году основал первый в мире взаимный фонд.

Eendragt Maakt Magt

Его фонд Eendragt Maakt Magt в переводе с голландского означает «Единство создает силу» - отличный маркетинг для диверсифицированной стратегии.

Чтобы предложить этот диверсифицированный портфель по низкой цене, ван Кетвич объединил активы в один инструмент и продал акции портфеля инвесторам. Точно так же, как современные взаимные фонды.

Историк Герт Рувенхорст писал:

«Облигации в его портфеле имели номинальную стоимость 1000 гульденов, и воспроизвести портфель путем покупки этих ценных бумаг на открытом рынке было возможно только для инвесторов со значительным богатством. Eendragt Maakt Magt создал возможность получить диверсификацию портфеля частями по 500 гульденов».

Состав портфеля и комиссия

Поскольку основной целью была дешевая диверсификация, Eendragt Maakt Magt держал 50 облигаций, распределенных по 10 категориям (см. картинку ниже).

Чтобы гарантировать, что инвесторы действительно диверсифицированы, позиции, как поясняется в проспекте, будут взвешены, чтобы «соблюдать в максимально возможной степени равную пропорциональность». Другими словами, одинаково взвешенные.

Даже комиссия за управление была невероятно низкой – всего 0,20%. Неплохо для пассивного фонда облигаций с одинаковым весом.

Правила принятия решений

Фонд Кетвича имел уникальную систему управления.

Чтобы менеджеры фонда не делали «активных» ставок и не переторговывали, в проспекте говорилось, что ценные бумаги хранились в «железном сундуке с тремя по-разному работающими замками».

Таким образом, каждая сделка требовала, чтобы все три менеджера согласились открыть железный сундук своими ключами.

Эта политика служила защитой от чрезмерной торговли и необдуманных решений одного из менеджеров фонда.

Первый фонд акций стоимости

Всего через пять лет после открытия своего первого фонда ван Кетвич в 1779 году запустил второй «паевой фонд»: Concordia Res Parvae Crescunt.

В отличие от его первого фонда, здесь стратегия действительно основывалась на активном инвестиционном подходе.

В проспекте фонда указано, что портфель будет инвестировать в:

«надежные ценные бумаги и те, которые, основанные на снижении их цены, заслуживают спекуляций и могут быть куплены по цене ниже их внутренней стоимости… от которых есть все основания ожидать важной выгоды…»

Да, Вы прочли это правильно. Вместо «спада на втором курсе» ван Кетвич продолжил свое первое изобретение еще одним нововведением: первым в мире стоимостным фондом.

Стратегия нового фонда заключалась в покупке ценных бумаг, торгуемых по ценам «ниже их внутренней стоимости».

Хотя доходность фонда не была звездной, Concordia Res Parvae Crescunt действовала до 1894 года. Историк Герт Роувенхорст, утверждает, что стоимостной фонд ван Кетвича, проработавший 114 лет, вероятно, является самым долгоживущим взаимным фондом из когда-либо существовавших.

======

На основе статьи Jamie Catherwood, Legends Of Market History: Abraham Van Ketwich на Investor Amnesia

#доходъисториярынков

В 1772–1773 годах быстрый обвал цен на акции Ост-Индской компании и последовавший за этим кризис подчеркнули важность диверсификации.

Однако покупка достаточного количества ценных бумаг для диверсификации была дорогостоящей для среднего инвестора.

Голландский брокер Абрахам ван Кетвич понял, что мелким инвесторам нужен способ получить доступ к диверсифицированному рынку по низкой цене. Почувствовав возможность, Ван Кетвич в 1774 году основал первый в мире взаимный фонд.

Eendragt Maakt Magt

Его фонд Eendragt Maakt Magt в переводе с голландского означает «Единство создает силу» - отличный маркетинг для диверсифицированной стратегии.

Чтобы предложить этот диверсифицированный портфель по низкой цене, ван Кетвич объединил активы в один инструмент и продал акции портфеля инвесторам. Точно так же, как современные взаимные фонды.

Историк Герт Рувенхорст писал:

«Облигации в его портфеле имели номинальную стоимость 1000 гульденов, и воспроизвести портфель путем покупки этих ценных бумаг на открытом рынке было возможно только для инвесторов со значительным богатством. Eendragt Maakt Magt создал возможность получить диверсификацию портфеля частями по 500 гульденов».

Состав портфеля и комиссия

Поскольку основной целью была дешевая диверсификация, Eendragt Maakt Magt держал 50 облигаций, распределенных по 10 категориям (см. картинку ниже).

Чтобы гарантировать, что инвесторы действительно диверсифицированы, позиции, как поясняется в проспекте, будут взвешены, чтобы «соблюдать в максимально возможной степени равную пропорциональность». Другими словами, одинаково взвешенные.

Даже комиссия за управление была невероятно низкой – всего 0,20%. Неплохо для пассивного фонда облигаций с одинаковым весом.

Правила принятия решений

Фонд Кетвича имел уникальную систему управления.

Чтобы менеджеры фонда не делали «активных» ставок и не переторговывали, в проспекте говорилось, что ценные бумаги хранились в «железном сундуке с тремя по-разному работающими замками».

Таким образом, каждая сделка требовала, чтобы все три менеджера согласились открыть железный сундук своими ключами.

Эта политика служила защитой от чрезмерной торговли и необдуманных решений одного из менеджеров фонда.

Первый фонд акций стоимости

Всего через пять лет после открытия своего первого фонда ван Кетвич в 1779 году запустил второй «паевой фонд»: Concordia Res Parvae Crescunt.

В отличие от его первого фонда, здесь стратегия действительно основывалась на активном инвестиционном подходе.

В проспекте фонда указано, что портфель будет инвестировать в:

«надежные ценные бумаги и те, которые, основанные на снижении их цены, заслуживают спекуляций и могут быть куплены по цене ниже их внутренней стоимости… от которых есть все основания ожидать важной выгоды…»

Да, Вы прочли это правильно. Вместо «спада на втором курсе» ван Кетвич продолжил свое первое изобретение еще одним нововведением: первым в мире стоимостным фондом.

Стратегия нового фонда заключалась в покупке ценных бумаг, торгуемых по ценам «ниже их внутренней стоимости».

Хотя доходность фонда не была звездной, Concordia Res Parvae Crescunt действовала до 1894 года. Историк Герт Роувенхорст, утверждает, что стоимостной фонд ван Кетвича, проработавший 114 лет, вероятно, является самым долгоживущим взаимным фондом из когда-либо существовавших.

======

На основе статьи Jamie Catherwood, Legends Of Market History: Abraham Van Ketwich на Investor Amnesia

#доходъисториярынков

{kind=link}

КАК ПОТЕРЯТЬ ДЕНЬГИ НА ИНВЕСТИЦИЯХ В САМЫЙ ЛУЧШИЙ ФОНД

Самым успешным инвестиционным фондом с 2000 по 2010 годы был CGM Focus Fund (CGMFX). Его среднегодовая доходность составила 18% годовых против почти нулевой (0.69%) доходности индекса S&P500. В общем, вы могли бы увеличить свой капитал в 5 раз в долларах за 10 лет и это несмотря на лопнувший пузырь доткомов в 2000 году и Великую Рецессию 2008 года.

Это великолепная доходность, но согласно модели компании Morningstar, средний инвестор фонда фактически терял 11% в год (и в некоторые моменты даже больше - до 16% годовых). Это не опечатка: фонд рос с темпом 18% годовых, но его средний инвестор потерял 11% годовых.

Всё потому, что инвесторы вели себя... как люди. Они пытались определить время покупки и продажи. Например, огромные деньги пришли в фонд в 2007 году после бурного роста... чтобы испытать падение на 48% в следующем году. В начале 2009 года, на минимумах рынка, фонд испытал крупнейший отток инвесторов.

Инвесторы принимали эмоциональные решения, основываясь на недавних событиях, неоднократно меняя свою позицию, и, как это обычно бывает в таких случаях, в самое неподходящее время.

=======

Вывод, который можно сделать из этой ситуации состоит в том, что вам следует определиться со своей стратегией и придерживаться ее. Если вы не можете терпеть просадку в 48%, вам не следует инвестировать значительную часть капитала в фонды акций как и строить стратегию на попытках выбирать время покупки и продажи бумаг.

#доходъисториярынков

Самым успешным инвестиционным фондом с 2000 по 2010 годы был CGM Focus Fund (CGMFX). Его среднегодовая доходность составила 18% годовых против почти нулевой (0.69%) доходности индекса S&P500. В общем, вы могли бы увеличить свой капитал в 5 раз в долларах за 10 лет и это несмотря на лопнувший пузырь доткомов в 2000 году и Великую Рецессию 2008 года.

Это великолепная доходность, но согласно модели компании Morningstar, средний инвестор фонда фактически терял 11% в год (и в некоторые моменты даже больше - до 16% годовых). Это не опечатка: фонд рос с темпом 18% годовых, но его средний инвестор потерял 11% годовых.

Всё потому, что инвесторы вели себя... как люди. Они пытались определить время покупки и продажи. Например, огромные деньги пришли в фонд в 2007 году после бурного роста... чтобы испытать падение на 48% в следующем году. В начале 2009 года, на минимумах рынка, фонд испытал крупнейший отток инвесторов.

Инвесторы принимали эмоциональные решения, основываясь на недавних событиях, неоднократно меняя свою позицию, и, как это обычно бывает в таких случаях, в самое неподходящее время.

=======

Вывод, который можно сделать из этой ситуации состоит в том, что вам следует определиться со своей стратегией и придерживаться ее. Если вы не можете терпеть просадку в 48%, вам не следует инвестировать значительную часть капитала в фонды акций как и строить стратегию на попытках выбирать время покупки и продажи бумаг.

#доходъисториярынков

{kind=link}

Investor Amnesia собрал архив замечательных исторических данных для инвесторов – здесь.

Они особенно будут полезны инвесторам, интересующимся историей, но некоторые данные уникальны для моделирования долгосрочных портфелей и исследования тактического распределения активов.

Наш выбор самого интересного:

🔹 История индекса, цен акций отдельных компаний, а также их дивиденды на Санкт-Петербургской бирже с 1865 по 1917 год (на странице битая ссылка – см. здесь).

🔹 Wilshire US Small Cap Index, Microcap, Mid Cap и Large Cap с 1978 года.

🔹 Nikkei Stock Average c 1949 года.

🔹 NASDAQ Composite Index с 1971 года.

🔹 Moody's Corporate Bond Yield с 1919 года (в разрезе кредитного качества).

🔹 Индексы облигаций от Bank of America в разрезе сроков до погашения с 1973 года (High Yield Index с 1986 года).

🔹 Цены, доходности и дивиденды Голландской Ост-Индской компании с 1602 по 1698 год.

🔹 Баланс Банка Англии с 1696 года.

====

На картинке ниже список 44 акций из более чем 600, торгующихся на Санкт-Петербургской бирже с 1865 по 1917гг.

#доходъисториярынков

Они особенно будут полезны инвесторам, интересующимся историей, но некоторые данные уникальны для моделирования долгосрочных портфелей и исследования тактического распределения активов.

Наш выбор самого интересного:

🔹 История индекса, цен акций отдельных компаний, а также их дивиденды на Санкт-Петербургской бирже с 1865 по 1917 год (на странице битая ссылка – см. здесь).

🔹 Wilshire US Small Cap Index, Microcap, Mid Cap и Large Cap с 1978 года.

🔹 Nikkei Stock Average c 1949 года.

🔹 NASDAQ Composite Index с 1971 года.

🔹 Moody's Corporate Bond Yield с 1919 года (в разрезе кредитного качества).

🔹 Индексы облигаций от Bank of America в разрезе сроков до погашения с 1973 года (High Yield Index с 1986 года).

🔹 Цены, доходности и дивиденды Голландской Ост-Индской компании с 1602 по 1698 год.

🔹 Баланс Банка Англии с 1696 года.

====

На картинке ниже список 44 акций из более чем 600, торгующихся на Санкт-Петербургской бирже с 1865 по 1917гг.

#доходъисториярынков

{kind=link}

КАКИЕ СПЕКУЛЯНТЫ УСПЕШНЫ НА РЫНКЕ АКЦИЙ

… Что за человек среди этих спекулянтов, который в целом преуспевает?

Мы имеем в виду человека, который после десяти лет преданности делу станет известен исключительными результатами вложений? Это способный человек или только дерзкий? Или это человек, который полагается в основном на «знание»? Выигрывает хорошо информированный человек, расчетливый человек или смелый игрок?

Мы полагаем, что публика склоняется к последней точке зрения, которая, по нашему мнению, совершенно неверна, и так же ошибочна, как и суеверие, что смелый игрок - тот, кто добивается успеха.

Он может добиться успеха, как все мы знаем, в результате одного движения цен в течение одного дня; но он почти наверняка погубит себя в конце и, более того, если он станет исключительно богатым, то погубит себя каким-нибудь скандальным или, во всяком случае, очень шумным способом.

На первый взгляд, человек широких знаний - это человек, который должен преуспеть в спекуляциях; но похоже, это не так. Либо он не знает некоторых необходимых деталей, либо он обычно не обращает внимания на «что-то третье» - что-то находящиеся вне пределов человеческого предвидения.

Самый опытный шахматист быстро поставит вам мат, и все же, если люстра упадет на фигуры, он может никогда не выиграть эту партию.

Какой бы ни была причина, опытные брокеры считают, что хорошо информированный человек - тот, кому больше всего не повезло. На самом деле, они скорее не доверяют любым обширным знаниям, утверждая, используя своего рода эпиграмматический сленг, что «с хорошей информацией и дешевыми деньгами человек может обанкротиться за неделю».

Человек, который действительно выигрывает, - это арифметик, калькулятор, который накапливает точные необходимые знания - часто знания только о рынке, исключительные знания.

Например, мы знали одного успешного железнодорожного спекулянта, который не знал, где находится его любимая железная дорога - но накопил столько знаний о ее акциях, что, в конце концов, обрел некую уверенность и осмелился пойти на то, что менее опытным людям казалось совершенно необоснованным.

Эта уверенность - результат расчетов, которая ни в коей мере не является дерзостью и которая приводит к успеху.

Мы считаем, что без этого вряд ли кто-либо из постоянно успешных спекулянтов добился успеха. Если бы нас попросили дать совет неопытному человеку, то мы со всей серьезностью посоветовали бы ему усердно учиться, изучать что-то одно и никогда не рисковать, пока его цифры не внушат ему твердого убеждения в своей правоте.

Некоторые «глупые» люди зарабатывают состояния именно потому, что у них хватает терпения. Они не глупы, но вместо того, чтобы бежать, они идут трудной поступью.

Конечно, есть одно редкое, но неоспоримое исключение из этого вывода. В спекуляциях, как и во всем остальном, гений добивается успеха сам по себе.

Как есть прирожденные математики и прирожденные генералы, так есть люди, рожденные со способностью к спекуляциям.

Они, кажется, не нуждаются в опыте и это неясное умственное уравнение, не интуиция, но что-то трудно отличимое от нее.

Такой человек может заниматься практически чем угодно в любое время и зарабатывать деньги, иногда при обстоятельствах, которые кажутся его соперникам или оппонентам совершенно необъяснимыми.

Однако спекулянт, который думает, что он обладает этим даром, в девяноста девяти случаях из ста является тщеславным ослом, и он не сколотит состояние или даже не заработает себе на жизнь больше, чем тысяча и один художник или поэт, которые воображают тоже самое.

Никто не молчит так, как неудачливый спекулянт, и ничто не распространяется быстрее, чем новость о большой прибыли от удачного движения на фондовой бирже.

========

«Мелкие спекулянты», журнал The Spectator, Лондон 29 ноября 1890 года.

#доходъисториярынков

… Что за человек среди этих спекулянтов, который в целом преуспевает?

Мы имеем в виду человека, который после десяти лет преданности делу станет известен исключительными результатами вложений? Это способный человек или только дерзкий? Или это человек, который полагается в основном на «знание»? Выигрывает хорошо информированный человек, расчетливый человек или смелый игрок?

Мы полагаем, что публика склоняется к последней точке зрения, которая, по нашему мнению, совершенно неверна, и так же ошибочна, как и суеверие, что смелый игрок - тот, кто добивается успеха.

Он может добиться успеха, как все мы знаем, в результате одного движения цен в течение одного дня; но он почти наверняка погубит себя в конце и, более того, если он станет исключительно богатым, то погубит себя каким-нибудь скандальным или, во всяком случае, очень шумным способом.

На первый взгляд, человек широких знаний - это человек, который должен преуспеть в спекуляциях; но похоже, это не так. Либо он не знает некоторых необходимых деталей, либо он обычно не обращает внимания на «что-то третье» - что-то находящиеся вне пределов человеческого предвидения.

Самый опытный шахматист быстро поставит вам мат, и все же, если люстра упадет на фигуры, он может никогда не выиграть эту партию.

Какой бы ни была причина, опытные брокеры считают, что хорошо информированный человек - тот, кому больше всего не повезло. На самом деле, они скорее не доверяют любым обширным знаниям, утверждая, используя своего рода эпиграмматический сленг, что «с хорошей информацией и дешевыми деньгами человек может обанкротиться за неделю».

Человек, который действительно выигрывает, - это арифметик, калькулятор, который накапливает точные необходимые знания - часто знания только о рынке, исключительные знания.

Например, мы знали одного успешного железнодорожного спекулянта, который не знал, где находится его любимая железная дорога - но накопил столько знаний о ее акциях, что, в конце концов, обрел некую уверенность и осмелился пойти на то, что менее опытным людям казалось совершенно необоснованным.

Эта уверенность - результат расчетов, которая ни в коей мере не является дерзостью и которая приводит к успеху.

Мы считаем, что без этого вряд ли кто-либо из постоянно успешных спекулянтов добился успеха. Если бы нас попросили дать совет неопытному человеку, то мы со всей серьезностью посоветовали бы ему усердно учиться, изучать что-то одно и никогда не рисковать, пока его цифры не внушат ему твердого убеждения в своей правоте.

Некоторые «глупые» люди зарабатывают состояния именно потому, что у них хватает терпения. Они не глупы, но вместо того, чтобы бежать, они идут трудной поступью.

Конечно, есть одно редкое, но неоспоримое исключение из этого вывода. В спекуляциях, как и во всем остальном, гений добивается успеха сам по себе.

Как есть прирожденные математики и прирожденные генералы, так есть люди, рожденные со способностью к спекуляциям.

Они, кажется, не нуждаются в опыте и это неясное умственное уравнение, не интуиция, но что-то трудно отличимое от нее.

Такой человек может заниматься практически чем угодно в любое время и зарабатывать деньги, иногда при обстоятельствах, которые кажутся его соперникам или оппонентам совершенно необъяснимыми.

Однако спекулянт, который думает, что он обладает этим даром, в девяноста девяти случаях из ста является тщеславным ослом, и он не сколотит состояние или даже не заработает себе на жизнь больше, чем тысяча и один художник или поэт, которые воображают тоже самое.

Никто не молчит так, как неудачливый спекулянт, и ничто не распространяется быстрее, чем новость о большой прибыли от удачного движения на фондовой бирже.

========

«Мелкие спекулянты», журнал The Spectator, Лондон 29 ноября 1890 года.

#доходъисториярынков

Фраза «виновен за соучастие», как правило, имеет отрицательную коннотацию. Но в этом случае родственная связь и вирусная песня привели к резкому росту цен на практически никому неизвестные акции, которые больше не падали ниже первоначального уровня.

2012 год может показаться столетней давностью, но южнокорейский хит PSY «Gangnam Style» почти незабываем благодаря своему причудливому танцу и бодрому ритму.

Песня стала вирусной в августе того же года и возглавила музыкальные чарты более чем в 30 странах. В США она достигла лишь второго места после «One More Night» группы Maroon 5.

Фактически, это было самое первое видео на YouTube, которое набрало 1 миллиард просмотров.

Когда PSY обрели мировую известность, фанаты узнали, что отец PSY, Пак Вон Хо, был одним из руководителей DI Corporation.

Это привело к тому, что фанаты начали скупать акции этой корейской полупроводниковой компании. За последующие 20 месяцев акции подскочили на 424%.

Акции остаются волатильными с момента публикации видео, но акционеры DI Corporation, несомненно, «все еще танцуют», поскольку цена их акций больше никогда не падала ниже уровня 2012 года.

#доходъисториярынков

#доходъюмор

2012 год может показаться столетней давностью, но южнокорейский хит PSY «Gangnam Style» почти незабываем благодаря своему причудливому танцу и бодрому ритму.

Песня стала вирусной в августе того же года и возглавила музыкальные чарты более чем в 30 странах. В США она достигла лишь второго места после «One More Night» группы Maroon 5.

Фактически, это было самое первое видео на YouTube, которое набрало 1 миллиард просмотров.

Когда PSY обрели мировую известность, фанаты узнали, что отец PSY, Пак Вон Хо, был одним из руководителей DI Corporation.

Это привело к тому, что фанаты начали скупать акции этой корейской полупроводниковой компании. За последующие 20 месяцев акции подскочили на 424%.

Акции остаются волатильными с момента публикации видео, но акционеры DI Corporation, несомненно, «все еще танцуют», поскольку цена их акций больше никогда не падала ниже уровня 2012 года.

#доходъисториярынков

#доходъюмор

YouTube

PSY - GANGNAM STYLE(강남스타일) M/V

PSY - ‘I LUV IT’ M/V @ https://youtu.be/Xvjnoagk6GU

PSY - ‘New Face’ M/V @https://youtu.be/OwJPPaEyqhI

PSY - 8TH ALBUM '4X2=8' on iTunes @

https://smarturl.it/PSY_8thAlbum

PSY - GANGNAM STYLE(강남스타일) on iTunes @ http://smarturl.it/PsyGangnam

#PSY #싸이 #GANGNAMSTYLE…

PSY - ‘New Face’ M/V @https://youtu.be/OwJPPaEyqhI

PSY - 8TH ALBUM '4X2=8' on iTunes @

https://smarturl.it/PSY_8thAlbum

PSY - GANGNAM STYLE(강남스타일) on iTunes @ http://smarturl.it/PsyGangnam

#PSY #싸이 #GANGNAMSTYLE…

ЛУЧШЕЕ ИНТЕРВЬЮ О СТОИМОСТНОМ ИНВЕСТИРОВАНИИ

Отличное интервью Энтони Дедена, главы частного инвестиционного фонда Edelweiss Holding.

Это очень длинный и подробный разговор о выборе компаний для инвестиций в стиле Value Investing (наиболее известные представители - Уоррен Баффет, Чарльз Мангер (Berkshire Hathaway), Ховард Маркс (Oaktree Capital), Билл Экман (Pershire Square) и другие), то есть об инвестициях как бизнесе.

Вот три интересных цитаты:

🔹 Какие семена сеются сегодня? Хорошие или плохие?

"Важно понимать мотивы тех, кто владеет компанией. Изучая компанию, вы понимаете «сеют ли они семена» на год или для работы в течение десятков лет.

Много лет назад у нас сбыла доля в Safra National Bank в Люксембурге. Мы владели ей семь или восемь лет, и цена никогда не менялась. Она всегда была 50, 51, 52, 49, в течение всех семи лет. Но бизнес шел очень хорошо. Дивидендная доходность на тот момент составляла 12%. Текущая доходность. И я отчетливо помню, как кто-то спросил меня: «Почему вы владеете этими акциями? Их цена никуда не двигается». Я ответил: «Это отличный бизнес». Эдмунд Сафра был самым настоящим банкиром из всех банкиров. Он один из моих героев.

Затем однажды HSBC заплатил мне 195 долларов за акцию, когда он продал банк через семь, восемь, девять лет. И все это время я получал 12% годовых в виде дивидендов.

Дело в том, что мы делаем множество суждений на основании ежедневных или еженедельных цен на что-либо, не имея понятия о том, какие семена сеются сегодня, хорошие или плохие, могут ли они принести плоды через год, два, три или четыре. Я пытаюсь это понять".

🔹 Различие между владельцами бизнеса и инвесторами

«Владелец бизнеса гораздо больше заинтересован в его выживании, чем в денежной стоимости.

Ни один владелец бизнеса не просыпается каждое утро с вопросом, сколько он стоит.

Он не знает, сколько он стоит. Он заботится о своей продукции, он беспокоится о своих сотрудниках, он заботится о своих поставщиках, он заботится о своих клиентах…

Если вы владеете только тем, что котируется, вы смотрите на котировки в монитор, чтобы придать себе уверенность в том, что «Эй, вчера я принял отличное решение, эта акция выросла.»

Это, так сказать, фальшивое понимание - вы инвестор, вы «арендуете» что-то на время в надежде, что оно вырастет в цене. Вы принимаете решения, основываясь на ожиданиях того, что, по вашему мнению, ожидания других людей, вероятно, будут похожи на ваши…

Владельцы этого не делают.

Но быть владельцем… инвестору трудно быть владельцем, потому что вы как владелец не можете иметь немедленную ликвидность.

Знаете, если бы мы с вами владели большой фермой по выращиванию моркови, мы не могли бы завтра продать ее часть, потому что хотим профинансировать кругосветное путешествие.

…Это сродни тому, как если бы вы были капитаном корабля. Приятно осознавать, что все пассажиры на борту направляются в один и тот же пункт назначения, именно туда они хотят попасть, и именно туда вы их и ведете.

То есть, если я заинтересован в приобретении 5%, 10% вашего предприятия, хочу быть абсолютно уверен, что ваша мотивация как владельца и менеджера аналогична моей.»

🔹 Про инвестиционные советы

"Полтора года назад меня попросили выступить в Нью-Йорке на каком-то форуме. И организаторы мне говорят: «Слушай, ты скажешь, что хочешь сказать, но потом дай нам две хорошие инвестиционные идеи. Люди привыкли к таким вещам, и они ждут этого».

И я им говорю: «Представьте, что вы спрашиваете врача: «Можете дать мне названия двух хороших лекарств?». Это будет странно, правда? Это тот же вопрос.

Инвестиционная идея бесполезна, если вы не понимаете, подходит ли она тому, кому вы ее даете.

Если какое то лекарство полезно для вас, совершенно не обязательно будет правильным сказать «Тони, тебе тоже нужно его принять», потому что оно мне может быть не нужно и даже быть вредно для меня".

============

👉 Интервью полностью: https://youtu.be/a4_U6bS-cU4

👉 Больше цитат в полной версии этой статьи а Дзен.

#доходъисториярынков

Отличное интервью Энтони Дедена, главы частного инвестиционного фонда Edelweiss Holding.

Это очень длинный и подробный разговор о выборе компаний для инвестиций в стиле Value Investing (наиболее известные представители - Уоррен Баффет, Чарльз Мангер (Berkshire Hathaway), Ховард Маркс (Oaktree Capital), Билл Экман (Pershire Square) и другие), то есть об инвестициях как бизнесе.

Вот три интересных цитаты:

🔹 Какие семена сеются сегодня? Хорошие или плохие?

"Важно понимать мотивы тех, кто владеет компанией. Изучая компанию, вы понимаете «сеют ли они семена» на год или для работы в течение десятков лет.

Много лет назад у нас сбыла доля в Safra National Bank в Люксембурге. Мы владели ей семь или восемь лет, и цена никогда не менялась. Она всегда была 50, 51, 52, 49, в течение всех семи лет. Но бизнес шел очень хорошо. Дивидендная доходность на тот момент составляла 12%. Текущая доходность. И я отчетливо помню, как кто-то спросил меня: «Почему вы владеете этими акциями? Их цена никуда не двигается». Я ответил: «Это отличный бизнес». Эдмунд Сафра был самым настоящим банкиром из всех банкиров. Он один из моих героев.

Затем однажды HSBC заплатил мне 195 долларов за акцию, когда он продал банк через семь, восемь, девять лет. И все это время я получал 12% годовых в виде дивидендов.

Дело в том, что мы делаем множество суждений на основании ежедневных или еженедельных цен на что-либо, не имея понятия о том, какие семена сеются сегодня, хорошие или плохие, могут ли они принести плоды через год, два, три или четыре. Я пытаюсь это понять".

🔹 Различие между владельцами бизнеса и инвесторами

«Владелец бизнеса гораздо больше заинтересован в его выживании, чем в денежной стоимости.

Ни один владелец бизнеса не просыпается каждое утро с вопросом, сколько он стоит.

Он не знает, сколько он стоит. Он заботится о своей продукции, он беспокоится о своих сотрудниках, он заботится о своих поставщиках, он заботится о своих клиентах…

Если вы владеете только тем, что котируется, вы смотрите на котировки в монитор, чтобы придать себе уверенность в том, что «Эй, вчера я принял отличное решение, эта акция выросла.»

Это, так сказать, фальшивое понимание - вы инвестор, вы «арендуете» что-то на время в надежде, что оно вырастет в цене. Вы принимаете решения, основываясь на ожиданиях того, что, по вашему мнению, ожидания других людей, вероятно, будут похожи на ваши…

Владельцы этого не делают.

Но быть владельцем… инвестору трудно быть владельцем, потому что вы как владелец не можете иметь немедленную ликвидность.

Знаете, если бы мы с вами владели большой фермой по выращиванию моркови, мы не могли бы завтра продать ее часть, потому что хотим профинансировать кругосветное путешествие.

…Это сродни тому, как если бы вы были капитаном корабля. Приятно осознавать, что все пассажиры на борту направляются в один и тот же пункт назначения, именно туда они хотят попасть, и именно туда вы их и ведете.

То есть, если я заинтересован в приобретении 5%, 10% вашего предприятия, хочу быть абсолютно уверен, что ваша мотивация как владельца и менеджера аналогична моей.»

🔹 Про инвестиционные советы

"Полтора года назад меня попросили выступить в Нью-Йорке на каком-то форуме. И организаторы мне говорят: «Слушай, ты скажешь, что хочешь сказать, но потом дай нам две хорошие инвестиционные идеи. Люди привыкли к таким вещам, и они ждут этого».

И я им говорю: «Представьте, что вы спрашиваете врача: «Можете дать мне названия двух хороших лекарств?». Это будет странно, правда? Это тот же вопрос.

Инвестиционная идея бесполезна, если вы не понимаете, подходит ли она тому, кому вы ее даете.

Если какое то лекарство полезно для вас, совершенно не обязательно будет правильным сказать «Тони, тебе тоже нужно его принять», потому что оно мне может быть не нужно и даже быть вредно для меня".

============

👉 Интервью полностью: https://youtu.be/a4_U6bS-cU4

👉 Больше цитат в полной версии этой статьи а Дзен.

#доходъисториярынков

YouTube

Modern-Day Asset Management Business w/ Anthony Deden

In his first-ever interview, Tony Deden, chairman of Edelweiss Holdings talks with Grant Williams of Real Vision.

👉 Do you want even more content like this? And to see this video before we release it here? Become a member of Real Vision -- get started…

👉 Do you want even more content like this? And to see this video before we release it here? Become a member of Real Vision -- get started…

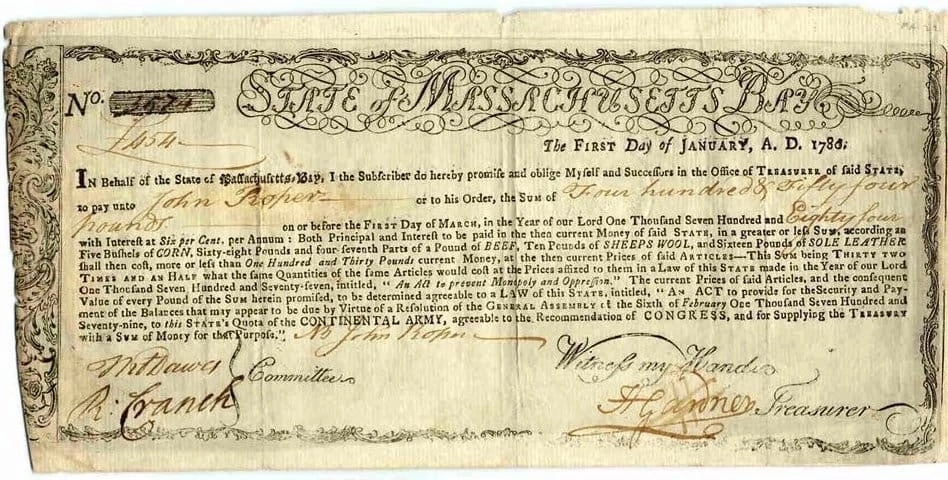

ИСТОРИЯ ОБЛИГАЦИЙ, ИНДЕКСИРУЕМЫХ НА ИНФЛЯЦИЮ

Содружество Массачусетса выпустило самые ранние из известных облигаций, индексируемых на инфляцию в 1780 году во время войны за независимость.

Эти облигации были придуманы, чтобы справиться с серьезной инфляцией военного времени и опасным недовольством солдат армии США, связанным со снижением покупательной способности их заработной платы. Их выпуск не был обоснован никакими академически исследованиями, но просто жизненной необходимостью. Очень подробно читайте здесь (pdf eng).

Текст на облигации 1780 года (см. фото ниже) гласит:

«… Как основная сумма, так и проценты должны быть выплачены текущими на тот момент деньгами указанного Штата в большей или меньшей сумме, в зависимости от стоимости пяти бушелей КУКУРУЗЫ, шестидесяти восьми фунтов и четырех седьмых частей фунта ГОВЯДИНЫ, десяти фунтов ОВЕЧЕЙ ШЕРСТИ и шестнадцати фунтов КОЖИ ДЛЯ ПОДОШВ, которые в текущих ценах оцениваются более или менее в сто тридцать фунтов…».

Таким образом, эти облигации функционировали аналогично сегодняшним TIPS в США или ОФЗ-ин в России. Эти инструменты также привязаны к цене потребительской корзины товаров (CPI).

Индекс цен для корзины товаров, указанной на облигациях 1780 года вырос в 32 раза за следующие три года. Этот инструмент позволял зарплате солдат идти в ногу с ростом цен.

Хотя эти облигации и были успешными, от концепции индексированных облигаций отказались после того как экстремальная инфляционная среда закончилась. Они были забыты до конца двадцатого века.

Простой индекс цен, подобный тому, что используется для облигации 1780 года, имеет хорошо известную проблему. Если цена на один из товаров повышается, потребители могут переключить часть своего потребления на другие товары.

Из-за возможности такого замещения индекс может расти быстрее, чем увеличение реальной стоимости жизни. Это не так важно для коротких периодов в несколько лет, но существенно, если вы выпускаете 30-летние бумаги.

Поэтому в современных индексируемых государственных облигациях используется более гибкий и универсальный индекс потребительской инфляции (изменяемая корзина товаров и услуг).

Хотя, корзина типа «говядина, курица, овощи, коммунальные услуги, квартира в Москве» могла бы пользоваться спросом, правда?

Однако, государству и его институтам (Центральным банкам) в условиях рыночной экономики сложно влиять и прогнозировать цены на отдельные товары и услуги, а ценообразование на столь узкий их набор малоинформативно для оценки инфляционных ожиданий, поэтому облигации с привязкой к подобной корзине вряд ли возможны.

Вместо этого, правительства выпускают более специализированные нерыночные бумаги с повышенным и/или изменяемым доходом без ценового риска - мы писали о них здесь.

#доходъисториярынков

Содружество Массачусетса выпустило самые ранние из известных облигаций, индексируемых на инфляцию в 1780 году во время войны за независимость.

Эти облигации были придуманы, чтобы справиться с серьезной инфляцией военного времени и опасным недовольством солдат армии США, связанным со снижением покупательной способности их заработной платы. Их выпуск не был обоснован никакими академически исследованиями, но просто жизненной необходимостью. Очень подробно читайте здесь (pdf eng).

Текст на облигации 1780 года (см. фото ниже) гласит:

«… Как основная сумма, так и проценты должны быть выплачены текущими на тот момент деньгами указанного Штата в большей или меньшей сумме, в зависимости от стоимости пяти бушелей КУКУРУЗЫ, шестидесяти восьми фунтов и четырех седьмых частей фунта ГОВЯДИНЫ, десяти фунтов ОВЕЧЕЙ ШЕРСТИ и шестнадцати фунтов КОЖИ ДЛЯ ПОДОШВ, которые в текущих ценах оцениваются более или менее в сто тридцать фунтов…».

Таким образом, эти облигации функционировали аналогично сегодняшним TIPS в США или ОФЗ-ин в России. Эти инструменты также привязаны к цене потребительской корзины товаров (CPI).

Индекс цен для корзины товаров, указанной на облигациях 1780 года вырос в 32 раза за следующие три года. Этот инструмент позволял зарплате солдат идти в ногу с ростом цен.

Хотя эти облигации и были успешными, от концепции индексированных облигаций отказались после того как экстремальная инфляционная среда закончилась. Они были забыты до конца двадцатого века.

Простой индекс цен, подобный тому, что используется для облигации 1780 года, имеет хорошо известную проблему. Если цена на один из товаров повышается, потребители могут переключить часть своего потребления на другие товары.

Из-за возможности такого замещения индекс может расти быстрее, чем увеличение реальной стоимости жизни. Это не так важно для коротких периодов в несколько лет, но существенно, если вы выпускаете 30-летние бумаги.

Поэтому в современных индексируемых государственных облигациях используется более гибкий и универсальный индекс потребительской инфляции (изменяемая корзина товаров и услуг).

Хотя, корзина типа «говядина, курица, овощи, коммунальные услуги, квартира в Москве» могла бы пользоваться спросом, правда?

Однако, государству и его институтам (Центральным банкам) в условиях рыночной экономики сложно влиять и прогнозировать цены на отдельные товары и услуги, а ценообразование на столь узкий их набор малоинформативно для оценки инфляционных ожиданий, поэтому облигации с привязкой к подобной корзине вряд ли возможны.

Вместо этого, правительства выпускают более специализированные нерыночные бумаги с повышенным и/или изменяемым доходом без ценового риска - мы писали о них здесь.

#доходъисториярынков

{kind=link}

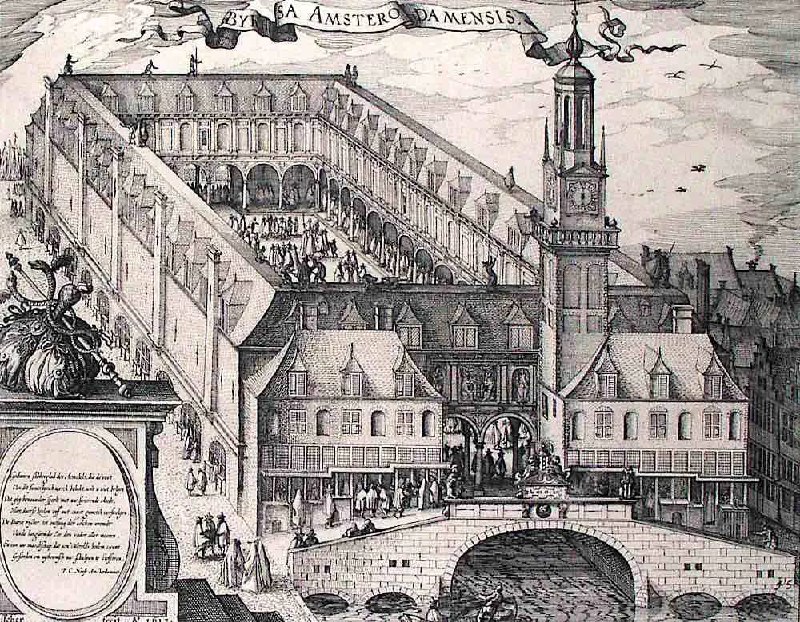

ПУТАНИЦА ЗАБЛУЖДЕНИЙ

Ниже мы приводим наш перевод небольшого отрывка из книги «Путаница заблуждений» (Confusion de Confusiones), испанского торговца алмазами и финансиста Джозефа де ла Вега, проживавшего в Амстердаме.

Книга издана в 1688 году и является первым исследованием Амстердамской фондовой биржи.. Обратите внимание как всё это похоже на современность.

========

…. Для того чтобы у вас не сложилось впечатление, что движение цен на бирже необъяснимо, обратите внимание и осознайте, что есть три причины роста цен и три причины их падения: условия в Индии, европейская политика и мнение о самих акциях. Последняя причина часто не имеет большого значения, поскольку противодействующие силы могут действовать в противоположном направлении. Если мудрый спекулянт хочет постоянно получать новости из Индии, чтобы понять перспективы акций, то, несмотря на трудности, эти сведения можно добыть.

Но даже если кто-то обладает такой информацией, неразумно будет слепо спекулировать на ней, ибо, если спекулянт берет на себя больше, чем позволяет его финансовые возможности, и пренебрегает советом Сенеки о том, что стол не должен быть больше желудка, он неизбежно ошибется, и мир соскользнет с его плеч, ибо он не Атлант.

Даже если мы предположим, что новости хорошие и правильные, что сообщения приходят в нужное время и что они возвещают о счастливом прибытии кораблей, тем не менее, неблагоприятное событие, происходящее после получения новостей, но до завершения дела компанией, может разрушить это великолепие и удовлетворенность. Корабли могут затонуть в гавани, и надежды будут разрушены.

Но даже при том, что все, что касается Индии, благоприятно, тем не менее, нужно было бы осведомиться и о европейских условиях: не предпринимается ли никакого сдерживающего морского перевооружения, не вызывают ли союзы конфронтации и не могут ли другие военные приготовления вызвать обвал цен на акции.

Мы уже часто видели, что одна часть спекулянтов покупала на основе новостей из Индии, в то время как другая - продавала на основе неясной европейской ситуации. Ибо в последнем случае вероятность прибыльной отдачи от импорта уменьшается, а издержки растут в Европе с повышением налогов.

Даже если существуют чудесные способы узнать самые скрытые новости, обязательства спекулянтов меняются, и их решения становятся непредсказуемыми. Трудности и ужасные происшествия в торговле на бирже научили нас некоторым принципам:

🔸️ Первый принцип в спекуляциях: никогда никому не давать советов покупать или продавать акции, потому что там, где есть хоть малейшее непонимание ситуации, самый доброжелательный совет может обернуться неудачей.

🔸️ Второй принцип: старайтесь получать любую прибыль, не выражая сожаления по поводу упущенной выгоды, потому что улов может выскользнуть из рук раньше, чем вы думаете. Мудро наслаждаться тем, что возможно, не надеясь на продолжение благоприятной конъюнктуры и постоянство удачи.

🔸️ Третий принцип: прибыль от спекуляций – это как сокровища гоблинов. Сначала это могут быть магические камни, потом угли, потом алмазы, потом кремни, потом утренняя роса, потом слезы.

🔸️ Четвертый принцип: тот, кто хочет выиграть в этой игре, должен иметь терпение и деньги, поскольку ценность непостоянна, а слухи имеют мало общего с правдой. Тот, кто умеет переносить удары, не пугаясь несчастья, похож на льва, который отвечает на гром рыком, и не похож на лань, которая, оглушенная громом, пытается бежать. Несомненно, тот, кто не теряет надежды, победит и получит деньги, которые планировал.

Из-за превратностей судьбы многие спекулянты выглядят смешно, потому что одни руководствуются мечтами, другие - пророчествами, третьи - иллюзиями, четвертые - настроениями, и бесчисленное множество – фантазиями и химерами.

=========

Полностью эта книга доступна по этой ссылке.

Ниже гравюра с изображением Амстердамской фондовой биржи, основаной в 1602 году.

#доходъисториярынков

Ниже мы приводим наш перевод небольшого отрывка из книги «Путаница заблуждений» (Confusion de Confusiones), испанского торговца алмазами и финансиста Джозефа де ла Вега, проживавшего в Амстердаме.

Книга издана в 1688 году и является первым исследованием Амстердамской фондовой биржи.. Обратите внимание как всё это похоже на современность.

========

…. Для того чтобы у вас не сложилось впечатление, что движение цен на бирже необъяснимо, обратите внимание и осознайте, что есть три причины роста цен и три причины их падения: условия в Индии, европейская политика и мнение о самих акциях. Последняя причина часто не имеет большого значения, поскольку противодействующие силы могут действовать в противоположном направлении. Если мудрый спекулянт хочет постоянно получать новости из Индии, чтобы понять перспективы акций, то, несмотря на трудности, эти сведения можно добыть.

Но даже если кто-то обладает такой информацией, неразумно будет слепо спекулировать на ней, ибо, если спекулянт берет на себя больше, чем позволяет его финансовые возможности, и пренебрегает советом Сенеки о том, что стол не должен быть больше желудка, он неизбежно ошибется, и мир соскользнет с его плеч, ибо он не Атлант.

Даже если мы предположим, что новости хорошие и правильные, что сообщения приходят в нужное время и что они возвещают о счастливом прибытии кораблей, тем не менее, неблагоприятное событие, происходящее после получения новостей, но до завершения дела компанией, может разрушить это великолепие и удовлетворенность. Корабли могут затонуть в гавани, и надежды будут разрушены.

Но даже при том, что все, что касается Индии, благоприятно, тем не менее, нужно было бы осведомиться и о европейских условиях: не предпринимается ли никакого сдерживающего морского перевооружения, не вызывают ли союзы конфронтации и не могут ли другие военные приготовления вызвать обвал цен на акции.

Мы уже часто видели, что одна часть спекулянтов покупала на основе новостей из Индии, в то время как другая - продавала на основе неясной европейской ситуации. Ибо в последнем случае вероятность прибыльной отдачи от импорта уменьшается, а издержки растут в Европе с повышением налогов.

Даже если существуют чудесные способы узнать самые скрытые новости, обязательства спекулянтов меняются, и их решения становятся непредсказуемыми. Трудности и ужасные происшествия в торговле на бирже научили нас некоторым принципам:

🔸️ Первый принцип в спекуляциях: никогда никому не давать советов покупать или продавать акции, потому что там, где есть хоть малейшее непонимание ситуации, самый доброжелательный совет может обернуться неудачей.

🔸️ Второй принцип: старайтесь получать любую прибыль, не выражая сожаления по поводу упущенной выгоды, потому что улов может выскользнуть из рук раньше, чем вы думаете. Мудро наслаждаться тем, что возможно, не надеясь на продолжение благоприятной конъюнктуры и постоянство удачи.

🔸️ Третий принцип: прибыль от спекуляций – это как сокровища гоблинов. Сначала это могут быть магические камни, потом угли, потом алмазы, потом кремни, потом утренняя роса, потом слезы.

🔸️ Четвертый принцип: тот, кто хочет выиграть в этой игре, должен иметь терпение и деньги, поскольку ценность непостоянна, а слухи имеют мало общего с правдой. Тот, кто умеет переносить удары, не пугаясь несчастья, похож на льва, который отвечает на гром рыком, и не похож на лань, которая, оглушенная громом, пытается бежать. Несомненно, тот, кто не теряет надежды, победит и получит деньги, которые планировал.

Из-за превратностей судьбы многие спекулянты выглядят смешно, потому что одни руководствуются мечтами, другие - пророчествами, третьи - иллюзиями, четвертые - настроениями, и бесчисленное множество – фантазиями и химерами.

=========

Полностью эта книга доступна по этой ссылке.

Ниже гравюра с изображением Амстердамской фондовой биржи, основаной в 1602 году.

#доходъисториярынков

{kind=link}