🟢 Сбербанк: уверенное начало года

Опрос показал, что вам интересно читать разборы компаний не только в Пульсе, но и в ТГ. Поэтому публикую обзор Сбера от 10.02.24.

—————

Сбер выпустил отчёт за январь по РПБУ – российским положениям по бухгалтерскому учёту. Отмечу, что данные в отчёте рассчитаны по внутренней методике Сбера, а сам отчёт не проходил независимую проверку.

Однако его стоит посмотреть для понимания динамики финансовых показателей:

🔹 Чистая прибыль – 115,1 млрд. рублей. Рост по сравнению с январем 2023 на 4,6%.

🔹 Чистый процентный доход – 211,7 млрд. рублей. Рост год к году на 21,8%.

🔹 ROE – 20,7%. Целевое значение, заявленное Германом Грефом – 22%.

🔹 Норматив достаточности капитала – 13,4%, при минимально допустимых 8%.

У ключевых финансовых показателей положительный темп прироста. И хотя рентабельность собственного капитала ROE ниже цели, это всё равно высокий результат.

Нефинасовые показатели:

🔸 Число активных клиентов физ. лиц – 108,6 млн. В январе 2023 – 106,9 млн.

🔸 Подписки СберПрайм – 10,2 млн. В январе 2023 – 5,9 млн.

🔸 Число корпоративных клиентов – 3,2 млн. В январе 2023 – 3,0 млн.

Здесь также наблюдаем рост, что не может не радовать. СберПрайм набирает популярность, «удвоившись» за год. А число клиентов физических лиц поражает воображение! Будет ли услугами Сбера в будущем пользоваться вся страна?

Качество кредитного портфеля Сбербанка высокое. За январь просроченную задолженность имеют 2% кредитов. Объём розничных кредитов вырос на 0,6%, объём корпоративных – сократился на 1,1%. Колебания связаны с сезонностью. Традиционно в начале зимы наблюдается спад активности клиентов банков: после нового года люди сокращают траты.

Трудности, которые ждут Сбер в 2024 году

➖ Во-первых, высокая ключевая ставка (как минимум в первую половину года). Количество выдаваемых кредитов сократится, потому что доступность кредита снижается при повышении ставки. А за депозиты придётся платить больше процентов. Эти обстоятельства негативно скажутся на прибыли банка.

➖ Во-вторых, ситуация на рынке ипотечного кредитования. Льготная ипотека популярна у населения, из-за чего цены на квартиры растут, так как застройщики не успевают удовлетворить спрос. Банку России не нравится раздувшийся пузырь: если он лопнет, то пострадает вся финансовая система. А ЦБ должен поддерживать её стабильность. Кроме того, Минфин сокращает расходы на субсидирование льготных кредитов, потому что денег в бюджете не хватает. Поэтому в 2024 году стоит ожидать снижение прибыли банков от жилищного кредитования.

Выводы

Сбербанк, несмотря на трудности, уверенно начал год. В 2024 году финансовые результаты могут быть ниже рекордного 2023. Однако трудный год – не повод для долгосрочного инвестора продавать акции. Причиной держать их также выступает высокая прибыль 2023 года, которая позволяет Сберу выплатить щедрые дивиденды.

Сбер занимает 15-16% моего портфеля. Увеличивать долю не планирую, но буду докупать акции в течение года при пополнении портфеля. Как обычки, так и префы.

#анализ

Опрос показал, что вам интересно читать разборы компаний не только в Пульсе, но и в ТГ. Поэтому публикую обзор Сбера от 10.02.24.

—————

Сбер выпустил отчёт за январь по РПБУ – российским положениям по бухгалтерскому учёту. Отмечу, что данные в отчёте рассчитаны по внутренней методике Сбера, а сам отчёт не проходил независимую проверку.

Однако его стоит посмотреть для понимания динамики финансовых показателей:

🔹 Чистая прибыль – 115,1 млрд. рублей. Рост по сравнению с январем 2023 на 4,6%.

🔹 Чистый процентный доход – 211,7 млрд. рублей. Рост год к году на 21,8%.

🔹 ROE – 20,7%. Целевое значение, заявленное Германом Грефом – 22%.

🔹 Норматив достаточности капитала – 13,4%, при минимально допустимых 8%.

У ключевых финансовых показателей положительный темп прироста. И хотя рентабельность собственного капитала ROE ниже цели, это всё равно высокий результат.

Нефинасовые показатели:

🔸 Число активных клиентов физ. лиц – 108,6 млн. В январе 2023 – 106,9 млн.

🔸 Подписки СберПрайм – 10,2 млн. В январе 2023 – 5,9 млн.

🔸 Число корпоративных клиентов – 3,2 млн. В январе 2023 – 3,0 млн.

Здесь также наблюдаем рост, что не может не радовать. СберПрайм набирает популярность, «удвоившись» за год. А число клиентов физических лиц поражает воображение! Будет ли услугами Сбера в будущем пользоваться вся страна?

Качество кредитного портфеля Сбербанка высокое. За январь просроченную задолженность имеют 2% кредитов. Объём розничных кредитов вырос на 0,6%, объём корпоративных – сократился на 1,1%. Колебания связаны с сезонностью. Традиционно в начале зимы наблюдается спад активности клиентов банков: после нового года люди сокращают траты.

Трудности, которые ждут Сбер в 2024 году

➖ Во-первых, высокая ключевая ставка (как минимум в первую половину года). Количество выдаваемых кредитов сократится, потому что доступность кредита снижается при повышении ставки. А за депозиты придётся платить больше процентов. Эти обстоятельства негативно скажутся на прибыли банка.

➖ Во-вторых, ситуация на рынке ипотечного кредитования. Льготная ипотека популярна у населения, из-за чего цены на квартиры растут, так как застройщики не успевают удовлетворить спрос. Банку России не нравится раздувшийся пузырь: если он лопнет, то пострадает вся финансовая система. А ЦБ должен поддерживать её стабильность. Кроме того, Минфин сокращает расходы на субсидирование льготных кредитов, потому что денег в бюджете не хватает. Поэтому в 2024 году стоит ожидать снижение прибыли банков от жилищного кредитования.

Выводы

Сбербанк, несмотря на трудности, уверенно начал год. В 2024 году финансовые результаты могут быть ниже рекордного 2023. Однако трудный год – не повод для долгосрочного инвестора продавать акции. Причиной держать их также выступает высокая прибыль 2023 года, которая позволяет Сберу выплатить щедрые дивиденды.

Сбер занимает 15-16% моего портфеля. Увеличивать долю не планирую, но буду докупать акции в течение года при пополнении портфеля. Как обычки, так и префы.

#анализ

{kind=link}

👍5

⚖️ Роль процентных ставок

В экономике страны большое значение имеют процентные ставки. При этом общей процентной ставки не существует. Ставки различаются по депозитам, кредитам, межбанковским операциям и т.п. Например, процентные ставки по облигациям зависят от срока погашения: краткосрочные отличаются от долгосрочных.

Высокие ставки в экономике означают, что привлекать заёмный капитал дорого, потому что за него придётся выплачивать большие проценты. Компании вынужденно сокращают объёмы инвестиций в развитие бизнеса, что приводит к снижению экономического роста.

Динамика фондового рынка тоже зависит от размера процентных ставок. Если ставки высоки, то облигации становятся более привлекательными по сравнению с акциями. Инвесторы больше вкладывают в облигации. Рынок акций перестаёт расти, а возможно даже начинает падать.

Что влияет на величину процентных ставок

На общеэкономический размер процентной ставки влияют макроэкономические и микроэкономические факторы.

🔹 Макроэкономические факторы влияют на общий уровень ставки в экономике. К ним относят склонность экономических агентов к инвестированию, инфляцию, вид денежно-кредитной политики и др.

🔹 Микроэкономические факторы влияют на ставку для отдельной ценной бумаги. Это риск невыполнения компанией своих обязательств, уровень ликвидности бумаги, срок погашения и др.

Согласно классической теории, процентные ставки устанавливаются под влиянием спроса и предложения на денежном рынке. Предпочтения отдельных компаний и домохозяйств определяют, какую часть сбережений они готовы инвестировать (дать в долг). Если у населения и бизнеса нет стимулов для инвестиций, значит на рынке образуется нехватка капитала и процентные ставки будут высокие. И наоборот, если предложения денег достаточно, процентные ставки низкие.

Более сложная модель – ISLM. Она связывает товарные рынки и рынки капитала, а также уделяет внимание денежно-кредитной политике. Модель ISLM описывает связь между реальным производством и процентными ставками. Равновесие на рынках наступает при пересечении кривой инвестиции-сбережения IS и кривой предпочтения ликвидности LM. Предпочтение ликвидности – это желание хранить наличные деньги, а не вкладывать их в ценные бумаги.

📌 Модель ISLM помогает понять, как на экономику влияет денежно-кредитная и фискальная политика, уровень процентных ставок и объём инвестиций.

Также на размер ставок влияет инфляция и инфляционные ожидания. Ирвин Фишер доказал, что номинальная процентная ставка i складывается из реальной процентной ставки r и уровня ожидаемой инфляции p. Все три величины связывает знаменитое уравнение Фишера:

i = r + p

Таким образом, инфляция оказывает значительное влияние на процентные ставки. Чем больше инфляция, тем больше и процентные ставки.

Стоит отметить, что на внутренние процентные ставки влияет ситуация на внешних рынках. Национальные экономики обладают разной степенью открытости, однако среди развитых и развивающихся стран трудно найти абсолютно закрытую экономику. Поэтому повышение ставки в одном регионе, например США, повысит его инвестиционную привлекательность. Капитал из других регионов потечёт в США, из-за чего в других регионах предложение капитала сократится, и процентные ставки вырастут.

🔥 Описанные факторы влияют на процентные ставки в экономике в целом. Конечно, ставки по кредитам, депозитам, облигациям под действием этих факторов изменятся в разной степени. Однако «реакция» распространится на все ставки.

#экономика

В экономике страны большое значение имеют процентные ставки. При этом общей процентной ставки не существует. Ставки различаются по депозитам, кредитам, межбанковским операциям и т.п. Например, процентные ставки по облигациям зависят от срока погашения: краткосрочные отличаются от долгосрочных.

Высокие ставки в экономике означают, что привлекать заёмный капитал дорого, потому что за него придётся выплачивать большие проценты. Компании вынужденно сокращают объёмы инвестиций в развитие бизнеса, что приводит к снижению экономического роста.

Динамика фондового рынка тоже зависит от размера процентных ставок. Если ставки высоки, то облигации становятся более привлекательными по сравнению с акциями. Инвесторы больше вкладывают в облигации. Рынок акций перестаёт расти, а возможно даже начинает падать.

Что влияет на величину процентных ставок

На общеэкономический размер процентной ставки влияют макроэкономические и микроэкономические факторы.

🔹 Макроэкономические факторы влияют на общий уровень ставки в экономике. К ним относят склонность экономических агентов к инвестированию, инфляцию, вид денежно-кредитной политики и др.

🔹 Микроэкономические факторы влияют на ставку для отдельной ценной бумаги. Это риск невыполнения компанией своих обязательств, уровень ликвидности бумаги, срок погашения и др.

Согласно классической теории, процентные ставки устанавливаются под влиянием спроса и предложения на денежном рынке. Предпочтения отдельных компаний и домохозяйств определяют, какую часть сбережений они готовы инвестировать (дать в долг). Если у населения и бизнеса нет стимулов для инвестиций, значит на рынке образуется нехватка капитала и процентные ставки будут высокие. И наоборот, если предложения денег достаточно, процентные ставки низкие.

Более сложная модель – ISLM. Она связывает товарные рынки и рынки капитала, а также уделяет внимание денежно-кредитной политике. Модель ISLM описывает связь между реальным производством и процентными ставками. Равновесие на рынках наступает при пересечении кривой инвестиции-сбережения IS и кривой предпочтения ликвидности LM. Предпочтение ликвидности – это желание хранить наличные деньги, а не вкладывать их в ценные бумаги.

📌 Модель ISLM помогает понять, как на экономику влияет денежно-кредитная и фискальная политика, уровень процентных ставок и объём инвестиций.

Также на размер ставок влияет инфляция и инфляционные ожидания. Ирвин Фишер доказал, что номинальная процентная ставка i складывается из реальной процентной ставки r и уровня ожидаемой инфляции p. Все три величины связывает знаменитое уравнение Фишера:

i = r + p

Таким образом, инфляция оказывает значительное влияние на процентные ставки. Чем больше инфляция, тем больше и процентные ставки.

Стоит отметить, что на внутренние процентные ставки влияет ситуация на внешних рынках. Национальные экономики обладают разной степенью открытости, однако среди развитых и развивающихся стран трудно найти абсолютно закрытую экономику. Поэтому повышение ставки в одном регионе, например США, повысит его инвестиционную привлекательность. Капитал из других регионов потечёт в США, из-за чего в других регионах предложение капитала сократится, и процентные ставки вырастут.

🔥 Описанные факторы влияют на процентные ставки в экономике в целом. Конечно, ставки по кредитам, депозитам, облигациям под действием этих факторов изменятся в разной степени. Однако «реакция» распространится на все ставки.

#экономика

🔥5

🏡 Фундамент финансовой грамотности или необходимое условие накопление капитала

Во время учёбы на бакалавриате с деньгами проблем у меня не было. Я сирота, а сиротам государство выплачивает разные плюшки, если учишься в вузе. Мой доход состоял из следующих компонентов: повышенная академическая стипендия, социальная стипендия, пенсия по случаю потери кормильца, компенсация расходов на еду и т.д. В месяц выходило 30-35 тысяч рублей.

Пока жил в общаге, тратил около 15 тысяч в месяц, не считая единоразовые расходы, например на «крутые» кроссовки. Остаток вносил на накопительный счёт. Проблемы начались, когда вместе с товарищем начал снимать квартиру. Аренда, коммунальные платежи, текущий ремонт… В этот период жизни я тратил все доходы.

Так продолжалось около года. К концу 3 курса я загорелся идеей финансовой независимости. Для её достижения необходим капитал. Чтобы сколотить капитал, нужно тратить меньше, чем зарабатываешь, и инвестировать разницу. Откуда её взять? Варианта два: увеличивать доходы и сокращать расходы.

Увеличение дохода без сокращения трат не поможет создать капитал. Если человек привык тратить всё до копейки, то он будет делать это и при зарплате 50 тысяч рублей, и при зарплате 100 тысяч рублей. Потому что у него будут постоянно расти расходы: поход в кафе вместо домашней еды, отказ от общественного транспорта в пользу такси и т.д. Показательный пример – некоторые популярные актёры. На пике карьеры они привыкают к роскошной жизни. А когда гонорары падают, оказывается, что у них не хватает денег на обслуживание долгов.

❗️ Поэтому расходы необходимо контролировать. Единственный способ сделать это – вести бюджет.

Я начал вести бюджет в 2020 году. Два месяца просто записывал траты, чтобы понять, куда уходят деньги. В первый же месяц расходы упали на 3-5%, несмотря на то, что я не прилагал усилий для их сокращения. Возможно, это совпадение или случайное колебание. А может быть, повлиял процесс ведения бюджета: когда снова и снова «пополняешь» нежелательную статью расходов, неосознанно пытаешься уменьшить сумму.

Спустя 2 месяца проанализировал бюджет и начал планировать расходы: ограничил максимальную сумму трат по каждой категории. Благодаря этому стал совершать меньше импульсивных покупок, меньше тратить на сладости и фастфуд.

🎯 В результате расходы снизились на 10-15%. Свободные деньги я направил на инвестиции.

Преимущества ведения бюджета:

🔹 Контроль расходов. Вы поймёте, куда утекают деньги и почему их не хватает.

🔹 Создание капитала. Разница между доходами и расходами служит основой для сбережений.

🔹 Гибкость. Вы сможете изменить структуру расходов при необходимости.

🔹 Уверенность в будущем. Контроль и планирование дарят чувство спокойствия.

Бонус: за год ведения бюджета я похудел на 10 кг, так как стал меньше денег тратить на сладкое.

Недостатки ведения бюджета:

➖ Необходима дисциплина. Траты нужно записывать каждый месяц.

➖ В начале процесс занимает много времени, но в дальнейшем потребует не больше 20 минут в неделю.

Как я веду бюджет

Расходы и доходы записываю по категориям, без детализации отдельных платежей. Сначала использовал такие категории: аренда и квартплата; интернет и связь; еда; хозтовары; одежда; непредвиденные расходы; транспорт; красота и здоровье; сладкое и фастфуд. В дальнейшем расширил их и подстроил под себя.

Для учёта использую эксель. Это удобно и бесплатно. Пробовал приложения, бесплатные версии мне не понравились.

Записи делаю раз в неделю. Сохраняю чеки, потом переношу их в табличку. Последнее время почти перестал складировать бумагу, так как использую электронные чеки.

🔥 Ведение бюджета – это необходимое условие создания капитала. Процесс накопления можно сравнить со строительством дома. Бюджет в данном случае – фундамент, без которого нет смысла строить новые этажи.

#инвестзаметки

Во время учёбы на бакалавриате с деньгами проблем у меня не было. Я сирота, а сиротам государство выплачивает разные плюшки, если учишься в вузе. Мой доход состоял из следующих компонентов: повышенная академическая стипендия, социальная стипендия, пенсия по случаю потери кормильца, компенсация расходов на еду и т.д. В месяц выходило 30-35 тысяч рублей.

Пока жил в общаге, тратил около 15 тысяч в месяц, не считая единоразовые расходы, например на «крутые» кроссовки. Остаток вносил на накопительный счёт. Проблемы начались, когда вместе с товарищем начал снимать квартиру. Аренда, коммунальные платежи, текущий ремонт… В этот период жизни я тратил все доходы.

Так продолжалось около года. К концу 3 курса я загорелся идеей финансовой независимости. Для её достижения необходим капитал. Чтобы сколотить капитал, нужно тратить меньше, чем зарабатываешь, и инвестировать разницу. Откуда её взять? Варианта два: увеличивать доходы и сокращать расходы.

Увеличение дохода без сокращения трат не поможет создать капитал. Если человек привык тратить всё до копейки, то он будет делать это и при зарплате 50 тысяч рублей, и при зарплате 100 тысяч рублей. Потому что у него будут постоянно расти расходы: поход в кафе вместо домашней еды, отказ от общественного транспорта в пользу такси и т.д. Показательный пример – некоторые популярные актёры. На пике карьеры они привыкают к роскошной жизни. А когда гонорары падают, оказывается, что у них не хватает денег на обслуживание долгов.

❗️ Поэтому расходы необходимо контролировать. Единственный способ сделать это – вести бюджет.

Я начал вести бюджет в 2020 году. Два месяца просто записывал траты, чтобы понять, куда уходят деньги. В первый же месяц расходы упали на 3-5%, несмотря на то, что я не прилагал усилий для их сокращения. Возможно, это совпадение или случайное колебание. А может быть, повлиял процесс ведения бюджета: когда снова и снова «пополняешь» нежелательную статью расходов, неосознанно пытаешься уменьшить сумму.

Спустя 2 месяца проанализировал бюджет и начал планировать расходы: ограничил максимальную сумму трат по каждой категории. Благодаря этому стал совершать меньше импульсивных покупок, меньше тратить на сладости и фастфуд.

🎯 В результате расходы снизились на 10-15%. Свободные деньги я направил на инвестиции.

Преимущества ведения бюджета:

🔹 Контроль расходов. Вы поймёте, куда утекают деньги и почему их не хватает.

🔹 Создание капитала. Разница между доходами и расходами служит основой для сбережений.

🔹 Гибкость. Вы сможете изменить структуру расходов при необходимости.

🔹 Уверенность в будущем. Контроль и планирование дарят чувство спокойствия.

Бонус: за год ведения бюджета я похудел на 10 кг, так как стал меньше денег тратить на сладкое.

Недостатки ведения бюджета:

➖ Необходима дисциплина. Траты нужно записывать каждый месяц.

➖ В начале процесс занимает много времени, но в дальнейшем потребует не больше 20 минут в неделю.

Как я веду бюджет

Расходы и доходы записываю по категориям, без детализации отдельных платежей. Сначала использовал такие категории: аренда и квартплата; интернет и связь; еда; хозтовары; одежда; непредвиденные расходы; транспорт; красота и здоровье; сладкое и фастфуд. В дальнейшем расширил их и подстроил под себя.

Для учёта использую эксель. Это удобно и бесплатно. Пробовал приложения, бесплатные версии мне не понравились.

Записи делаю раз в неделю. Сохраняю чеки, потом переношу их в табличку. Последнее время почти перестал складировать бумагу, так как использую электронные чеки.

🔥 Ведение бюджета – это необходимое условие создания капитала. Процесс накопления можно сравнить со строительством дома. Бюджет в данном случае – фундамент, без которого нет смысла строить новые этажи.

#инвестзаметки

👍6👏4

❄️ Обзор портфеля. Итоги зимы 2024.

Начну пост с хороших новостей.

Я нашёл работу! Причём сразу в отрасли инвестиций – у брокера. Не у самого крупного, но и не у маленького. В описании вакансии требовали опыт работы от года, но несмотря на его отсутствие, работодателя я заинтересовал. Помогли свидетельства о квалификации (НОК). Интервьюер даже выделил их на собеседовании как преимущество. Так что для меня польза от сдачи НОК не только в статусе квалифицированного инвестора.

Зарплата – это стабильный денежный поток. С ней легче планировать инвестиции и бюджет. Пока живу в общаге, постараюсь норму сбережения держать на уровне 40-50%. Уровень жизни тоже хочется поднять, поэтому экономить буду в разумных пределах.

Свободные деньги направлю на восстановление подушки безопасности и на ИИС (открыл в декабре, чтобы сохранить преимущества старых типов). Я теперь «полноценный» налогоплательщик, а 13% доходности на дороге не валяются. ИИС пополню до предела в 400к, выше которого НДФЛ не возвращают. Затем перейду на обычный брокерский счёт.

———

Пульс отметил меня в ежемесячном конкурсе. Неожиданно, но приятно! Мой профиль получил звезду «Выбор Тинькофф» на месяц. Она помогает в продвижении канала. Так что в марте лучше не уходить в творческий отпуск).

А теперь к обзору портфеля.

Основным источником покупок стали дивиденды. Их я в полном объёме направляю на реинвестирование, чтобы работал сложный процент. Зимой 1341 рублей получил от Лукойла, 1266 рублей от Татнефти, и 676 – от Роснефти. Итого 2857 ₽ чистыми.

Ещё на 2к рублей пополнил счёт благодаря щедрой материальной помощи от вуза за декабрь. Её мне, кстати, перестали платить.

Итак, зимние покупки:

🔹 Фонд Тинькофф Вечный портфель – 1003 ₽, купил для участия в розыгрыше

🔹 Газпром – 20 шт., 3264 ₽

🔹 Positive Technologies – 1 шт., 2216 ₽

Логика приобретений проста – ребалансировка. Газпром покупал потому, что это единственная «минусовая» позиция в портфеле, из-за чего на фоне роста остальных бумаг его доля просела. Группу Позитив брал также для увеличения доли до планового значения в 10%.

Состав портфеля на 01.03.24:

➖ Сбер – 16,0%

➖ Татнефть – 10,8%

➖ Северсталь – 10,5%

➖ Банк Санкт-Петербург – 10,0%

➖ Газпром – 9,5%

➖ Лукойл – 9,3%

➖ Ленэнерго – 8,4%

➖ Сургутнефтегаз – 7,8%

➖ Positive Technologies – 6,8%

➖ Черкизово – 5,6%

➖ Роснефть – 5,3%

Для удобства проценты округлил до десятых долей.

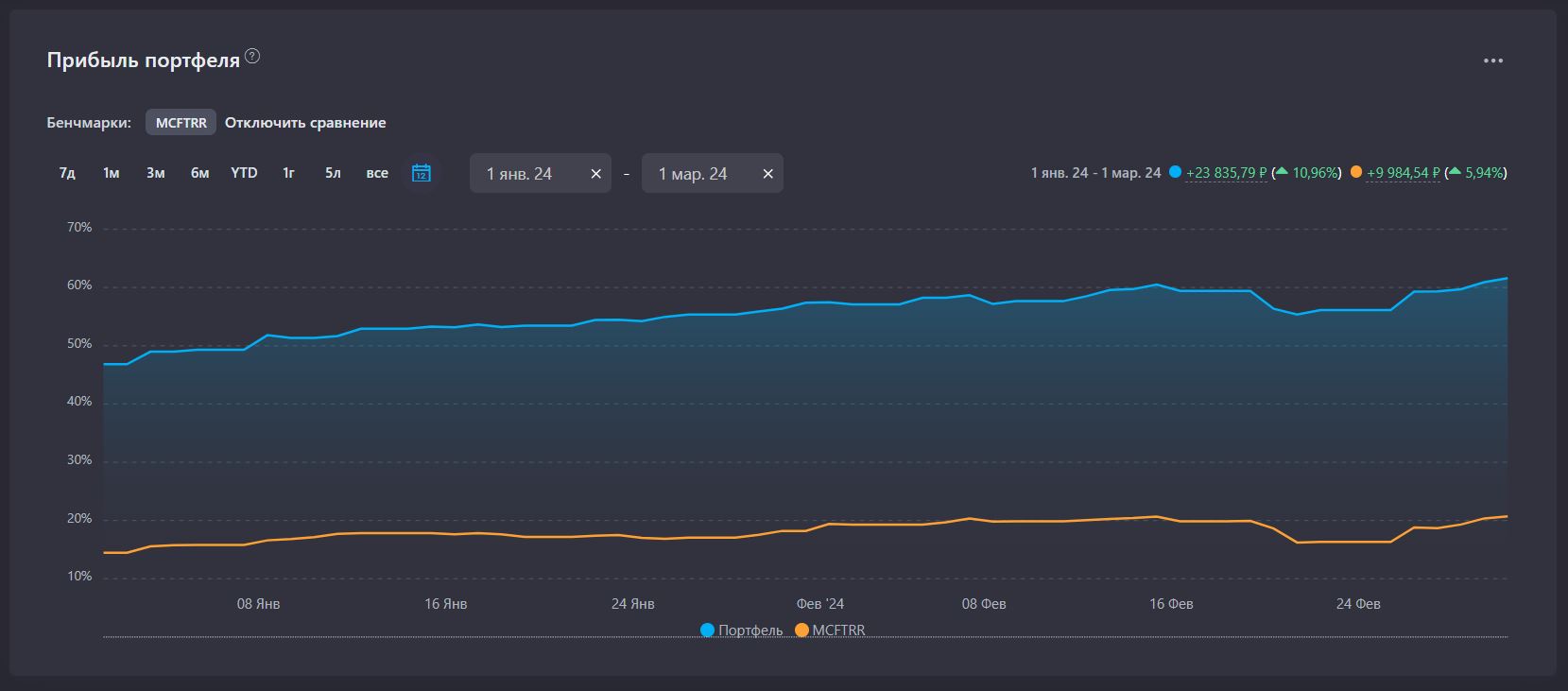

💸 Стоимость портфеля – 241 231 ₽.

За 2 месяца 2024 года доходность портфеля 10,96%, а доходность индекса MCFTRR – 5,94%. Неплохо, опережаю бенчмарк в 2 раза. На самом деле эти числа мало о чём говорят, просто красивая статистика 😄

О стратегии

Давненько я не пересматривал состав портфеля. Последнее изменение было 27 июня 2023 года – продал МТС. С тех пор у меня появился доступ к новым компаниям благодаря статусу квалифицированного инвестора. Также я изучаю фундаментальный анализ, чтобы дополнить модель оценки компаний. А благодаря зарплате темпы роста капитала значительно вырастут. Всё это – повод для обновлению стратегии.

Поэтому в ближайшие 3 месяца планирую погрузится в анализ эмитентов, пересчёт целевых долей компаний и т.п. Наконец-то куплю Норникель, возможно и другие компании. Также по чуть-чуть буду добавлять облигации.

Об изменениях буду писать в телеграме. Не пропустите!

#портфель

Начну пост с хороших новостей.

Я нашёл работу! Причём сразу в отрасли инвестиций – у брокера. Не у самого крупного, но и не у маленького. В описании вакансии требовали опыт работы от года, но несмотря на его отсутствие, работодателя я заинтересовал. Помогли свидетельства о квалификации (НОК). Интервьюер даже выделил их на собеседовании как преимущество. Так что для меня польза от сдачи НОК не только в статусе квалифицированного инвестора.

Зарплата – это стабильный денежный поток. С ней легче планировать инвестиции и бюджет. Пока живу в общаге, постараюсь норму сбережения держать на уровне 40-50%. Уровень жизни тоже хочется поднять, поэтому экономить буду в разумных пределах.

Свободные деньги направлю на восстановление подушки безопасности и на ИИС (открыл в декабре, чтобы сохранить преимущества старых типов). Я теперь «полноценный» налогоплательщик, а 13% доходности на дороге не валяются. ИИС пополню до предела в 400к, выше которого НДФЛ не возвращают. Затем перейду на обычный брокерский счёт.

———

Пульс отметил меня в ежемесячном конкурсе. Неожиданно, но приятно! Мой профиль получил звезду «Выбор Тинькофф» на месяц. Она помогает в продвижении канала. Так что в марте лучше не уходить в творческий отпуск).

А теперь к обзору портфеля.

Основным источником покупок стали дивиденды. Их я в полном объёме направляю на реинвестирование, чтобы работал сложный процент. Зимой 1341 рублей получил от Лукойла, 1266 рублей от Татнефти, и 676 – от Роснефти. Итого 2857 ₽ чистыми.

Ещё на 2к рублей пополнил счёт благодаря щедрой материальной помощи от вуза за декабрь. Её мне, кстати, перестали платить.

Итак, зимние покупки:

🔹 Фонд Тинькофф Вечный портфель – 1003 ₽, купил для участия в розыгрыше

🔹 Газпром – 20 шт., 3264 ₽

🔹 Positive Technologies – 1 шт., 2216 ₽

Логика приобретений проста – ребалансировка. Газпром покупал потому, что это единственная «минусовая» позиция в портфеле, из-за чего на фоне роста остальных бумаг его доля просела. Группу Позитив брал также для увеличения доли до планового значения в 10%.

Состав портфеля на 01.03.24:

➖ Сбер – 16,0%

➖ Татнефть – 10,8%

➖ Северсталь – 10,5%

➖ Банк Санкт-Петербург – 10,0%

➖ Газпром – 9,5%

➖ Лукойл – 9,3%

➖ Ленэнерго – 8,4%

➖ Сургутнефтегаз – 7,8%

➖ Positive Technologies – 6,8%

➖ Черкизово – 5,6%

➖ Роснефть – 5,3%

Для удобства проценты округлил до десятых долей.

💸 Стоимость портфеля – 241 231 ₽.

За 2 месяца 2024 года доходность портфеля 10,96%, а доходность индекса MCFTRR – 5,94%. Неплохо, опережаю бенчмарк в 2 раза. На самом деле эти числа мало о чём говорят, просто красивая статистика 😄

О стратегии

Давненько я не пересматривал состав портфеля. Последнее изменение было 27 июня 2023 года – продал МТС. С тех пор у меня появился доступ к новым компаниям благодаря статусу квалифицированного инвестора. Также я изучаю фундаментальный анализ, чтобы дополнить модель оценки компаний. А благодаря зарплате темпы роста капитала значительно вырастут. Всё это – повод для обновлению стратегии.

Поэтому в ближайшие 3 месяца планирую погрузится в анализ эмитентов, пересчёт целевых долей компаний и т.п. Наконец-то куплю Норникель, возможно и другие компании. Также по чуть-чуть буду добавлять облигации.

Об изменениях буду писать в телеграме. Не пропустите!

#портфель

{kind=link}

👍12🔥1

🌸 Дорогие читательницы, поздравляю вас с 8 марта!

Желаю вам ракетного роста капитала, двузначную дивидендную доходность и минимальные просадки портфеля! И пусть у вас всё будет хорошо не только в инвестировании, но и в личной жизни!

С праздником!

Желаю вам ракетного роста капитала, двузначную дивидендную доходность и минимальные просадки портфеля! И пусть у вас всё будет хорошо не только в инвестировании, но и в личной жизни!

С праздником!

{kind=link}

❤3👍3

🧠 Иррациональность инвесторов

Поведенческие финансы – новая веха экономической науки, которая объединяет классические модели с когнитивной психологией, чтобы ответить на вопрос, почему инвесторы поступают нерационально.

Классические финансовые модели, например модель Фамы-Френча, базируются на двух ключевых предпосылках:

➖ на фондовом рынке транзакционные издержки близки к 0

➖ инвесторы действуют рационально

Рациональное поведение подразумевает, что человек стремится к максимизации ожидаемой полезности. При поступлении новой информации о состоянии рынка он корректирует свои взгляды и принимает решения, исходя из желания повысить доходность и одновременно снизить риски вложений.

Традиционные теории предполагают, что рынок работает в соответствии с гипотезой эффективного рынка. Это значит, что цены акций моментально реагируют на поступающую информацию и совпадают с фундаментальной стоимостью компаний. Поэтому извлечь дополнительный доход с помощью активного инвестирования невозможно. Оптимальная стратегия в таком случае – покупка индексных фондов на долгосрок.

❗️ Поведенческие финансы ставят под сомнение классические предпосылки. Исследователи этой области наблюдают за поступками инвесторов и управляющих фондами, а затем строят теории на основе их поведения.

Главная идея поведенческих финансов: инвесторы не всегда рациональны. Участники рынка не всегда обновляют свои взгляды при появлении новой информации и не всегда максимизируют ожидаемую полезность инвестиций. А рыночные цены могут не совпадать с фундаментальной стоимостью бумаг.

При изучении инвестиционных решений людей в поведенческих финансах возникло два течения: ограничения арбитража и психология инвесторов.

Ограничения арбитража

Согласно гипотезе эффективного рынка, если текущая цена акции ниже её фундаментальной стоимости, то возникает возможность арбитража – «безрискового» получения прибыли. Рациональные трейдеры, видя привлекательную цену, начинают покупать недооцененные акции. В результате цена возвращается к справедливой стоимости, а трейдеры получают «безрисковую» прибыль.

Поведенческие финансы предполагают, что влияние рациональных трейдеров на возвращение цены актива к фундаментальной стоимости ограничено. Недооцененные акции могут не вернуться к справедливой стоимости из-за нерационального поведения остальных участников рынка. Если цена бумаги упала с 200 рублей до 150, то она может продолжить падение из-за того, что другие трейдеры будут в панике продавать эту бумагу. Их поведение основано на эмоциях и сиюминутных порывах, а не на рациональном анализе.

Поэтому сторонники поведенческих финансов утверждают, что у арбитража существуют пределы использования, а «безрисковая» прибыль на деле вполне рисковая. Рациональным трейдерам тяжело «исправить» цену акций из-за иррационального поведения остальных участников рынка.

Психология инвесторов

Отклонения от рационального поведения возникают из-за когнитивных и эмоциональных ограничений разума. Даниэль Канеман и Амос Тверски, основоположники поведенческой экономики, выделяют 3 причины иррационального поведения:

1. На принятие решения влияет то, как представлена и как оформлена информация

2. Люди склонны к систематическим когнитивным предубеждениям, которые влияют на качество решений

3. Инвесторы излишне полагаются на собственный опыт, игнорируя нюансы, которые выходят за рамки их опыта

Критика поведенческих финансов

«Главный» критик этого направления – Юджин Фама, создатель гипотезы эффективного рынка. Он предполагает, что несмотря на наличие аномалий, которые нельзя объяснить классической теорией, полностью отказываться от неё нельзя. А явления, описываемые поведенческими экономистами, выступают краткосрочными случайными отклонениями. Поэтому аномалии поведенческих финансов не противоречат гипотезе эффективного рынка.

Поведенческие финансы – новая веха экономической науки, которая объединяет классические модели с когнитивной психологией, чтобы ответить на вопрос, почему инвесторы поступают нерационально.

Классические финансовые модели, например модель Фамы-Френча, базируются на двух ключевых предпосылках:

➖ на фондовом рынке транзакционные издержки близки к 0

➖ инвесторы действуют рационально

Рациональное поведение подразумевает, что человек стремится к максимизации ожидаемой полезности. При поступлении новой информации о состоянии рынка он корректирует свои взгляды и принимает решения, исходя из желания повысить доходность и одновременно снизить риски вложений.

Традиционные теории предполагают, что рынок работает в соответствии с гипотезой эффективного рынка. Это значит, что цены акций моментально реагируют на поступающую информацию и совпадают с фундаментальной стоимостью компаний. Поэтому извлечь дополнительный доход с помощью активного инвестирования невозможно. Оптимальная стратегия в таком случае – покупка индексных фондов на долгосрок.

❗️ Поведенческие финансы ставят под сомнение классические предпосылки. Исследователи этой области наблюдают за поступками инвесторов и управляющих фондами, а затем строят теории на основе их поведения.

Главная идея поведенческих финансов: инвесторы не всегда рациональны. Участники рынка не всегда обновляют свои взгляды при появлении новой информации и не всегда максимизируют ожидаемую полезность инвестиций. А рыночные цены могут не совпадать с фундаментальной стоимостью бумаг.

При изучении инвестиционных решений людей в поведенческих финансах возникло два течения: ограничения арбитража и психология инвесторов.

Ограничения арбитража

Согласно гипотезе эффективного рынка, если текущая цена акции ниже её фундаментальной стоимости, то возникает возможность арбитража – «безрискового» получения прибыли. Рациональные трейдеры, видя привлекательную цену, начинают покупать недооцененные акции. В результате цена возвращается к справедливой стоимости, а трейдеры получают «безрисковую» прибыль.

Поведенческие финансы предполагают, что влияние рациональных трейдеров на возвращение цены актива к фундаментальной стоимости ограничено. Недооцененные акции могут не вернуться к справедливой стоимости из-за нерационального поведения остальных участников рынка. Если цена бумаги упала с 200 рублей до 150, то она может продолжить падение из-за того, что другие трейдеры будут в панике продавать эту бумагу. Их поведение основано на эмоциях и сиюминутных порывах, а не на рациональном анализе.

Поэтому сторонники поведенческих финансов утверждают, что у арбитража существуют пределы использования, а «безрисковая» прибыль на деле вполне рисковая. Рациональным трейдерам тяжело «исправить» цену акций из-за иррационального поведения остальных участников рынка.

Психология инвесторов

Отклонения от рационального поведения возникают из-за когнитивных и эмоциональных ограничений разума. Даниэль Канеман и Амос Тверски, основоположники поведенческой экономики, выделяют 3 причины иррационального поведения:

1. На принятие решения влияет то, как представлена и как оформлена информация

2. Люди склонны к систематическим когнитивным предубеждениям, которые влияют на качество решений

3. Инвесторы излишне полагаются на собственный опыт, игнорируя нюансы, которые выходят за рамки их опыта

Критика поведенческих финансов

«Главный» критик этого направления – Юджин Фама, создатель гипотезы эффективного рынка. Он предполагает, что несмотря на наличие аномалий, которые нельзя объяснить классической теорией, полностью отказываться от неё нельзя. А явления, описываемые поведенческими экономистами, выступают краткосрочными случайными отклонениями. Поэтому аномалии поведенческих финансов не противоречат гипотезе эффективного рынка.

👍4

🔥 Привет читателям канала Дневник FIRE!

Пора обновить информацию о канале, поэтому позвольте представиться.

Меня зовут Алексей. Придерживаюсь идей движения FIRE больше 3-х лет. Инвестирую в российские ценные бумаги с 2021 года. Закончил магистратуру лучшего экономического университета города Санкт-Петербург – СПбГЭУ. Работаю в инвестиционной сфере.

Сертифицированный финансовый аналитик СФА, обладатель двух сертификатов в области финансового рынка НОК.

Канал посвящён пути к финансовой независимости. Я пишу о своём опыте, рассказываю о стратегии и делюсь наблюдениями. Здесь нет и не будет торговых сигналов. Только долгосрочные инвестиции.

Исторические рубрики канала:

#портфель – обзор результатов инвестиционного портфеля

#инвестзаметки – комментарии к стратегии инвестирования, наблюдения о рынке и т.п.

#литература – обзоры книг по инвестированию и финансам

#интересные_мысли – делюсь идеями разных авторов, иногда своими

И новые рубрики:

#анализ – обзор эмитентов и финансовой отчетности

#экономика – образовательные посты об экономике

О том, как я анализирую компании, писал тут. Ещё один важный пост – о принципах диверсификации, которые я использую. Методы простые, экономистам и финансистам они могут показаться слишком простыми. Однако с помощью этих методов я на протяжении всего срока инвестирования в российские акции (почти 3 года) обгоняю индекс МосБиржи полной доходности MCFTRR, который кроме роста активов учитывает дивиденды и налоги.

Подписывайтесь на канал, если хотите меня поддержать. Если не хотите, тоже подписывайтесь.

Пора обновить информацию о канале, поэтому позвольте представиться.

Меня зовут Алексей. Придерживаюсь идей движения FIRE больше 3-х лет. Инвестирую в российские ценные бумаги с 2021 года. Закончил магистратуру лучшего экономического университета города Санкт-Петербург – СПбГЭУ. Работаю в инвестиционной сфере.

Сертифицированный финансовый аналитик СФА, обладатель двух сертификатов в области финансового рынка НОК.

Канал посвящён пути к финансовой независимости. Я пишу о своём опыте, рассказываю о стратегии и делюсь наблюдениями. Здесь нет и не будет торговых сигналов. Только долгосрочные инвестиции.

Исторические рубрики канала:

#портфель – обзор результатов инвестиционного портфеля

#инвестзаметки – комментарии к стратегии инвестирования, наблюдения о рынке и т.п.

#литература – обзоры книг по инвестированию и финансам

#интересные_мысли – делюсь идеями разных авторов, иногда своими

И новые рубрики:

#анализ – обзор эмитентов и финансовой отчетности

#экономика – образовательные посты об экономике

О том, как я анализирую компании, писал тут. Ещё один важный пост – о принципах диверсификации, которые я использую. Методы простые, экономистам и финансистам они могут показаться слишком простыми. Однако с помощью этих методов я на протяжении всего срока инвестирования в российские акции (почти 3 года) обгоняю индекс МосБиржи полной доходности MCFTRR, который кроме роста активов учитывает дивиденды и налоги.

Подписывайтесь на канал, если хотите меня поддержать. Если не хотите, тоже подписывайтесь.

Telegram

Дневник FIRE

🎞 Между постами – целый год: делюсь новостями

Прошёл ровно год с момента последнего поста. За это время многое изменилось, как в жизни, так и в финансах. Сегодня расскажу, что со мной произошло за прошедшие 12 месяцев.

Магистратура завершена!

В июле…

Прошёл ровно год с момента последнего поста. За это время многое изменилось, как в жизни, так и в финансах. Сегодня расскажу, что со мной произошло за прошедшие 12 месяцев.

Магистратура завершена!

В июле…

🔥6👍3❤1

Дневник FIRE pinned «🔥 Привет читателям канала Дневник FIRE! Пора обновить информацию о канале, поэтому позвольте представиться. Меня зовут Алексей. Придерживаюсь идей движения FIRE больше 3-х лет. Инвестирую в российские ценные бумаги с 2021 года. Закончил магистратуру лучшего…»

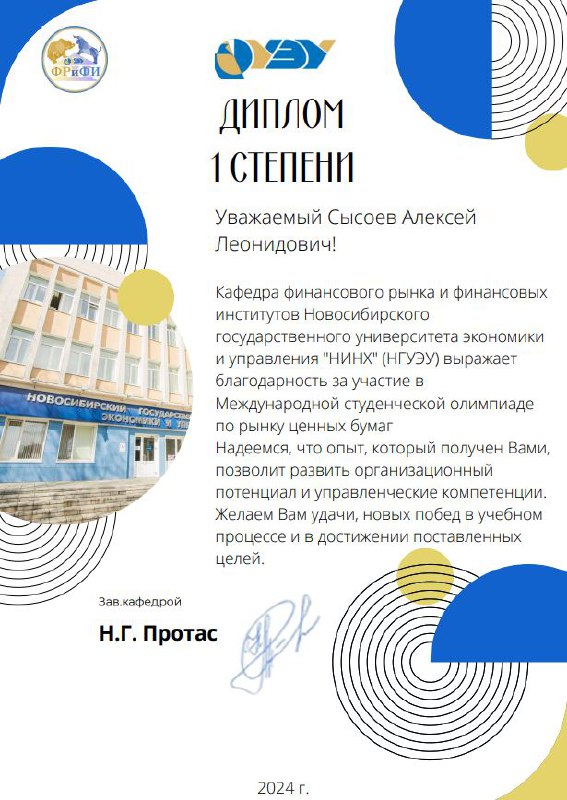

🍪 Выиграл международную олимпиаду

В Новосибирском государственном университете экономики и управления прошла XIII международная студенческая олимпиада «Рынок ценных бумаг». В олимпиаде участвовали студенты из разных стран, в том числе из Китая и Казахстана.

Я занял 1-е место в общем зачёте, обойдя соперника из ВШЭ на 0,07 балла из 55 максимальных.

Олимпиада состояла из 2-х этапов: решение задач и тест на тему рынка ценных бумаг. На вопросы в тесте ответил легко, на экзамене НОК тестовая часть была сложнее. Задачи по трудности оказались на уровне задач из практической части экзамена НОК.

Теперь могу смело говорить, что выиграл международную олимпиаду.

В Новосибирском государственном университете экономики и управления прошла XIII международная студенческая олимпиада «Рынок ценных бумаг». В олимпиаде участвовали студенты из разных стран, в том числе из Китая и Казахстана.

Я занял 1-е место в общем зачёте, обойдя соперника из ВШЭ на 0,07 балла из 55 максимальных.

Олимпиада состояла из 2-х этапов: решение задач и тест на тему рынка ценных бумаг. На вопросы в тесте ответил легко, на экзамене НОК тестовая часть была сложнее. Задачи по трудности оказались на уровне задач из практической части экзамена НОК.

Теперь могу смело говорить, что выиграл международную олимпиаду.

{kind=link}

🔥20

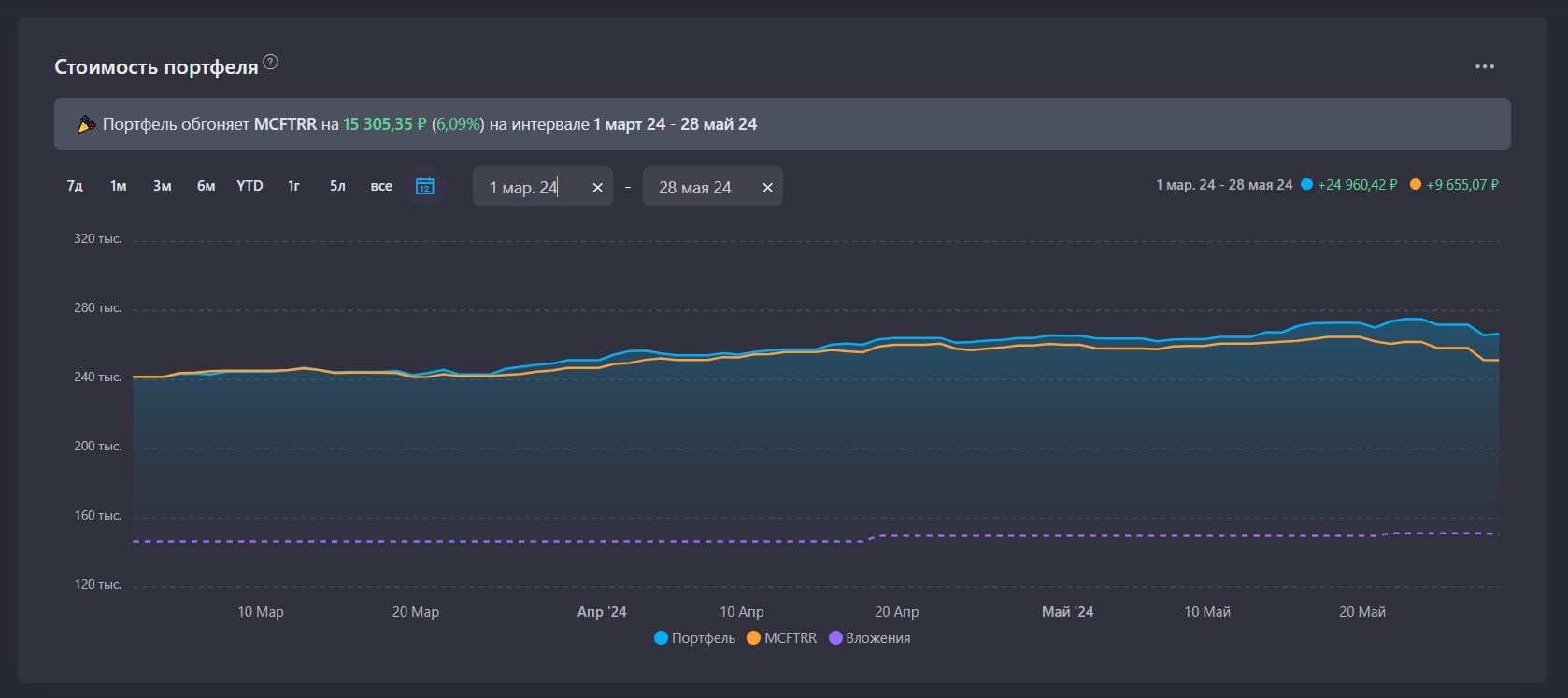

Обзор портфеля. Весна 2024.

Одновременно с окончанием теплых майских дней подходит к концу 3-й месяц с момента трудоустройства. Совмещать рабу с учёбой оказалось сложнее, чем я ожидал.

Первое время привыкал к новому графику: по будням на работу к 9:00, к 18:30 – на занятия. Домой возвращался в 22:00. И так 4 раза в неделю. Силы на выполнение домашних заданий оставались только на выходных.

В апреле слегка запустил учебу, из-за чего дедлайны начали накапливаться в снежный ком. Сейчас зачёты сданы, остались производственная практика и сессия. Однако в мае пришлось здорово напрячься, чтобы сделать всё вовремя.

Главный урок, который я усвоил: невозможно успеть всё. Хочется одновременно развиваться в карьере, учиться на отлично, заниматься самообразованием, регулярно вести блог и о личной жизни не забывать. На практике каждая из этих категорий требует много времени… слишком много, чтобы соблюдать баланс.

Прогресс в одной сфере возможен только тогда, когда в другой боковик или спад. Поэтому я стал спокойнее относится к тому, что не успеваю успевать. Стараюсь улучшать «колесо баланса» по-очереди, а не гнаться за всем сразу.

А что по инвестициям?

В марте и мае поднял норму сбережения выше 50%. Свободные средства направил на восстановление подушки безопасности, которой к началу весны оставалось на месяц жизни. В начале июня доведу резерв до 3-х месяцев и начну распределять пополнения между подушкой безопасности и ценными бумагами.

Источником весенних покупок стали подарочные акции от Тинькофф и дивиденды. Акции я продал на 3к рулей, а дивидендов получил почти 4к рублей. Ещё я не выдержал и внёс 1,5к рублей, чтобы купить Газпром во время падения, после чего он упал ещё на 10% 🥲

Покупки весны 2024:

➖ Норникель – 20 шт., 3135 ₽

➖ Газпром – 1 шт., 1447 ₽

➖ снова Норникель – 20 шт., 3057 ₽

Акции Норникеля я хотел добавить в портфель чуть ли не с 2021 года. После сплита мечта, наконец, исполнилась. Норникель даже в текущей ситуации интересен на долгосрок. Планирую довести его долю до 10% портфеля.

Газпром – это компания, в которую можно только верить. Перспективы на ближайшие 5 лет у неё туманные. Однако для России газ – очень ценный ресурс. Поэтому я продолжаю покупать Газпром. Это решение может быть ошибкой. А может и не быть. В любом случае, моя шкура в игре.

Состав портфеля на 28.05.24:

➖ Сбер – 15,7%

➖ Северсталь – 11,1%

➖ Банк Санкт-Петербург – 10,9%

➖ Татнефть – 9,7%

➖ Лукойл – 8,6%

➖ Ленэнерго – 8,2%

➖ Сургутнефтегаз – 8,0%

➖ Positive Technologies – 7,9%

➖ Газпром – 7,3%

➖ Черкизово – 5,3%

➖ Роснефть – 4,9%

➖ Норникель – 2,4%

Новые покупки я делаю на ИИС. Структуру портфеля отслеживаю по двум счетам в совокупности, так как мне нет смысла делить вложения. Стратегия на обычном брокерском счете и на ИИС одинаковая.

#портфель

P.S. Покупка акции, основанная на вере – плохая идея. Всегда проводите анализ деятельности компании.

Одновременно с окончанием теплых майских дней подходит к концу 3-й месяц с момента трудоустройства. Совмещать рабу с учёбой оказалось сложнее, чем я ожидал.

Первое время привыкал к новому графику: по будням на работу к 9:00, к 18:30 – на занятия. Домой возвращался в 22:00. И так 4 раза в неделю. Силы на выполнение домашних заданий оставались только на выходных.

В апреле слегка запустил учебу, из-за чего дедлайны начали накапливаться в снежный ком. Сейчас зачёты сданы, остались производственная практика и сессия. Однако в мае пришлось здорово напрячься, чтобы сделать всё вовремя.

Главный урок, который я усвоил: невозможно успеть всё. Хочется одновременно развиваться в карьере, учиться на отлично, заниматься самообразованием, регулярно вести блог и о личной жизни не забывать. На практике каждая из этих категорий требует много времени… слишком много, чтобы соблюдать баланс.

Прогресс в одной сфере возможен только тогда, когда в другой боковик или спад. Поэтому я стал спокойнее относится к тому, что не успеваю успевать. Стараюсь улучшать «колесо баланса» по-очереди, а не гнаться за всем сразу.

А что по инвестициям?

В марте и мае поднял норму сбережения выше 50%. Свободные средства направил на восстановление подушки безопасности, которой к началу весны оставалось на месяц жизни. В начале июня доведу резерв до 3-х месяцев и начну распределять пополнения между подушкой безопасности и ценными бумагами.

Источником весенних покупок стали подарочные акции от Тинькофф и дивиденды. Акции я продал на 3к рулей, а дивидендов получил почти 4к рублей. Ещё я не выдержал и внёс 1,5к рублей, чтобы купить Газпром во время падения, после чего он упал ещё на 10% 🥲

Покупки весны 2024:

➖ Норникель – 20 шт., 3135 ₽

➖ Газпром – 1 шт., 1447 ₽

➖ снова Норникель – 20 шт., 3057 ₽

Акции Норникеля я хотел добавить в портфель чуть ли не с 2021 года. После сплита мечта, наконец, исполнилась. Норникель даже в текущей ситуации интересен на долгосрок. Планирую довести его долю до 10% портфеля.

Газпром – это компания, в которую можно только верить. Перспективы на ближайшие 5 лет у неё туманные. Однако для России газ – очень ценный ресурс. Поэтому я продолжаю покупать Газпром. Это решение может быть ошибкой. А может и не быть. В любом случае, моя шкура в игре.

Состав портфеля на 28.05.24:

➖ Сбер – 15,7%

➖ Северсталь – 11,1%

➖ Банк Санкт-Петербург – 10,9%

➖ Татнефть – 9,7%

➖ Лукойл – 8,6%

➖ Ленэнерго – 8,2%

➖ Сургутнефтегаз – 8,0%

➖ Positive Technologies – 7,9%

➖ Газпром – 7,3%

➖ Черкизово – 5,3%

➖ Роснефть – 4,9%

➖ Норникель – 2,4%

Новые покупки я делаю на ИИС. Структуру портфеля отслеживаю по двум счетам в совокупности, так как мне нет смысла делить вложения. Стратегия на обычном брокерском счете и на ИИС одинаковая.

#портфель

P.S. Покупка акции, основанная на вере – плохая идея. Всегда проводите анализ деятельности компании.

{kind=link}

👍13❤1🔥1

📜 Как я соблюдаю FIRE

О движении FIRE я впервые услышал в 2020 году. Идея финансовой независимости пришлась мне по вкусу, и вот уже 4 года я отношу себя к сторонникам ранней пенсии. За это время выработал ряд «привычек», которые сформировали мой стиль FIRE.

Основа – разумное потребление

Фундамент, на котором стоит FIRE – разумное потребление. За 4 года я понял, какие траты полезны (в широком смысле) или повышают уровень счастья, а какие вызывают лишь вспышку радости, которая исчезает на следующий день. Благодаря этому получилось уменьшить число импульсивных покупок, которые негативно влияют на бюджет.

Принципы, которых я придерживаюсь в потреблении:

🔹 Не отказываюсь от крупных трат, но совершаю их по мере необходимости. В первую очередь это касается техники. Мой смартфон входил во флагманскую линейку компании-производителя. Я купил его тогда, когда вышла следующая модель серии. Производительности хватает для решения задач, с которыми я сталкиваюсь, поэтому обновлять смартфон не спешу.

🔹 Не покупаю много одежды и обуви. Одна футболка стоит не так дорого, но если купить 5 штук за месяц, набежит солидная сумма. У небольшого гардероба есть преимущество: вещи не лежат 95% времени в шкафу, дожидаясь подходящего момента.

🔹 Для передвижения в основном использую общественный транспорт. Благо в Санкт-Петербурге он хорошо развит. Чаще езжу на метро, так как это быстро и дёшево. Иногда заказываю такси. Личный автомобиль не планируют покупать до тех пор, пока в нём не возникнет острая необходимость (а ещё у меня прав нет).

🔹 На питании экономлю в меру: не сижу на гречке и воде, но и одними стейками не питаюсь. На обед позволяю походы в кафе, чтобы тратить меньше времени на готовку. Ограничиваю употребление фастфуда и сладостей, так как в больших количествах они плохо влияют на здоровье и внешний вид.

🔹 При выборе квартиры в аренду ориентируюсь не только на цену, но и на другие факторы: локация, ремонт и т.п. Иногда лучше переплатить за удобное местоположение, чтобы тратить меньше времени на дорогу до работы или учёбы.

Работа не волк

В вопросе трудоустройства я действовал по заветам FIRE лишь частично. Я не пошёл работать по специальности 3 года назад, а предпочёл потратить их на освоение интересной для меня профессии.

Это негативно отразилось на размере капитала, однако я не жалею о том, что потратил время на «поиск себя». Для меня важно заниматься любимым делом здесь и сейчас, а не откладывать его на потом. Если работа будет приносить удовольствие, я готов выйти на пенсию и в 45.

Ключ к успеху – норма сбережения

Последние 3 месяца у меня получается поддерживать норму сбережения в пределах 50-55%. Расходы небольшие, пока живу в общаге. Когда я перееду в более комфортное жильё, норма сбережения снизится.

🎯 Цель: сохранить норму сбережения на уровне 25% и выше.

Мне важен баланс между расходами и счастьем, которое они приносят. Если, например, дополнительные 20 000 рублей в месяц дадут рост удовлетворенностью жизнью в «х» раз, я готов потратить эти деньги.

Инвестиции

Вложения в ценные бумаги и другие активы – необходимый элемент достижения финансовой независимости. Если складывать сэкономленные деньги под матрас, их покупательная способность со временем упадёт из-за инфляции и других факторов. Сэкономленные средства я инвестирую в банковские вклады и ценные бумаги, преимущественно акции.

Отмечу, что для меня важно наличие подушки безопасности, которую я держу на накопительном счете. Комфортный размер резервного фонда – 6 месяцев жизни. Если денег хватает меньше, чем на 3 месяца, то сначала я пополняю подушку. И только потом начинаю покупать ценные бумаги.

Итоги

Сторонников движения FIRE объединяет стремление к финансовой независимости. Не существует единственно правильного способа достичь её.

Знакомство с идеями FIRE полезно даже тем, кто не стремится выйти на пенсию в 35. Потому что FIRE – это не набор правил, а взгляд на мир.

#fire

О движении FIRE я впервые услышал в 2020 году. Идея финансовой независимости пришлась мне по вкусу, и вот уже 4 года я отношу себя к сторонникам ранней пенсии. За это время выработал ряд «привычек», которые сформировали мой стиль FIRE.

Основа – разумное потребление

Фундамент, на котором стоит FIRE – разумное потребление. За 4 года я понял, какие траты полезны (в широком смысле) или повышают уровень счастья, а какие вызывают лишь вспышку радости, которая исчезает на следующий день. Благодаря этому получилось уменьшить число импульсивных покупок, которые негативно влияют на бюджет.

Принципы, которых я придерживаюсь в потреблении:

🔹 Не отказываюсь от крупных трат, но совершаю их по мере необходимости. В первую очередь это касается техники. Мой смартфон входил во флагманскую линейку компании-производителя. Я купил его тогда, когда вышла следующая модель серии. Производительности хватает для решения задач, с которыми я сталкиваюсь, поэтому обновлять смартфон не спешу.

🔹 Не покупаю много одежды и обуви. Одна футболка стоит не так дорого, но если купить 5 штук за месяц, набежит солидная сумма. У небольшого гардероба есть преимущество: вещи не лежат 95% времени в шкафу, дожидаясь подходящего момента.

🔹 Для передвижения в основном использую общественный транспорт. Благо в Санкт-Петербурге он хорошо развит. Чаще езжу на метро, так как это быстро и дёшево. Иногда заказываю такси. Личный автомобиль не планируют покупать до тех пор, пока в нём не возникнет острая необходимость (а ещё у меня прав нет).

🔹 На питании экономлю в меру: не сижу на гречке и воде, но и одними стейками не питаюсь. На обед позволяю походы в кафе, чтобы тратить меньше времени на готовку. Ограничиваю употребление фастфуда и сладостей, так как в больших количествах они плохо влияют на здоровье и внешний вид.

🔹 При выборе квартиры в аренду ориентируюсь не только на цену, но и на другие факторы: локация, ремонт и т.п. Иногда лучше переплатить за удобное местоположение, чтобы тратить меньше времени на дорогу до работы или учёбы.

Работа не волк

В вопросе трудоустройства я действовал по заветам FIRE лишь частично. Я не пошёл работать по специальности 3 года назад, а предпочёл потратить их на освоение интересной для меня профессии.

Это негативно отразилось на размере капитала, однако я не жалею о том, что потратил время на «поиск себя». Для меня важно заниматься любимым делом здесь и сейчас, а не откладывать его на потом. Если работа будет приносить удовольствие, я готов выйти на пенсию и в 45.

Ключ к успеху – норма сбережения

Последние 3 месяца у меня получается поддерживать норму сбережения в пределах 50-55%. Расходы небольшие, пока живу в общаге. Когда я перееду в более комфортное жильё, норма сбережения снизится.

🎯 Цель: сохранить норму сбережения на уровне 25% и выше.

Мне важен баланс между расходами и счастьем, которое они приносят. Если, например, дополнительные 20 000 рублей в месяц дадут рост удовлетворенностью жизнью в «х» раз, я готов потратить эти деньги.

Инвестиции

Вложения в ценные бумаги и другие активы – необходимый элемент достижения финансовой независимости. Если складывать сэкономленные деньги под матрас, их покупательная способность со временем упадёт из-за инфляции и других факторов. Сэкономленные средства я инвестирую в банковские вклады и ценные бумаги, преимущественно акции.

Отмечу, что для меня важно наличие подушки безопасности, которую я держу на накопительном счете. Комфортный размер резервного фонда – 6 месяцев жизни. Если денег хватает меньше, чем на 3 месяца, то сначала я пополняю подушку. И только потом начинаю покупать ценные бумаги.

Итоги

Сторонников движения FIRE объединяет стремление к финансовой независимости. Не существует единственно правильного способа достичь её.

Знакомство с идеями FIRE полезно даже тем, кто не стремится выйти на пенсию в 35. Потому что FIRE – это не набор правил, а взгляд на мир.

#fire

🔥7❤1

📈 Жаркое начало лета: итоги июня 2024

Пока за окном июньский зной сменяли грозы и ливни, пока на фондовом рынке бушевала сильнейшая за последний год коррекция, я был занят более устрашающими событиями: производственной практикой и сессией.

Практику прошёл по месту работы. Специальных заданий мне не давали, отчет писал по самостоятельно выполненной работе. С сессией было сложнее, сдавать пришлось два экзамена. Один преподаватель давил дополнительными вопросами, но в итоге таки поставил «отлично».

Теперь могу спокойно жить до осени.

Инвестиции

Тем временем индекс Мосбиржи с пиковых значений мая в 3500 пунктов падал до 3014 пунктов в июне. На самом дне закупиться не получилось, но на падении кое-что прикупил. Критерием для покупки послужили рекомендации Snowball Income по балансировке портфеля.

Покупки июня 2024:

🔹 Норникель – 20 шт. по 137,4 ₽ и 30 шт. по 134,5 ₽

🔹 Газпром – 10 шт. по 126,1 ₽ и10 шт. по 115,9 ₽

🔹 Роснефть – 1 шт. за 549,9 ₽

Итого вложил в рынок 9753 рубля. Не густо, но и не пусто.

Кроме ценных бумаг отложил деньги на подушку безопасности. Сегодня даже на накопительном счете двухзначная доходность, которая превышает инфляцию почти на 5%. Эта ситуация уникальна для экономики, так как исторически банковские вклады приносят доход ± на уровне инфляции.

В конце июня порадовала дивидендами Северсталь – 3447 ₽ на мои 15 акций. Их я оставил на июльские покупки.

Состав портфеля на 30.06.24:

➖ Сбер – 16%

➖ Банк Санкт-Петербург – 11,5%

➖ Татнефть – 9,3%

➖ Северсталь – 8,8%

➖ Лукойл – 8,2%

➖ Positive Technologies – 8,1%

➖ Газпром – 8,0%

➖ Ленэнерго – 7,7%

➖ Сургутнефтегаз – 7,6%

➖ Черкизово – 5,2%

➖ Роснефть – 5,0%

➖ Норникель – 4,5%

Норма сбережения по сравнению с прошлым месяцем снизалась и составила 40%. Случились непредвиденные траты, и я даже оказался в паре тысяч рублей от «кассового разрыва». В следующем месяце норма сбережения будет выше, я уверен.

Ещё в Snowball появилась новая фишка. Доходность активов за произвольный период можно отобразить в виде «одеяла». Скриншот моего одеяла за июнь прикрепил к посту.

#портфель

Пока за окном июньский зной сменяли грозы и ливни, пока на фондовом рынке бушевала сильнейшая за последний год коррекция, я был занят более устрашающими событиями: производственной практикой и сессией.

Практику прошёл по месту работы. Специальных заданий мне не давали, отчет писал по самостоятельно выполненной работе. С сессией было сложнее, сдавать пришлось два экзамена. Один преподаватель давил дополнительными вопросами, но в итоге таки поставил «отлично».

Теперь могу спокойно жить до осени.

Инвестиции

Тем временем индекс Мосбиржи с пиковых значений мая в 3500 пунктов падал до 3014 пунктов в июне. На самом дне закупиться не получилось, но на падении кое-что прикупил. Критерием для покупки послужили рекомендации Snowball Income по балансировке портфеля.

Покупки июня 2024:

🔹 Норникель – 20 шт. по 137,4 ₽ и 30 шт. по 134,5 ₽

🔹 Газпром – 10 шт. по 126,1 ₽ и10 шт. по 115,9 ₽

🔹 Роснефть – 1 шт. за 549,9 ₽

Итого вложил в рынок 9753 рубля. Не густо, но и не пусто.

Кроме ценных бумаг отложил деньги на подушку безопасности. Сегодня даже на накопительном счете двухзначная доходность, которая превышает инфляцию почти на 5%. Эта ситуация уникальна для экономики, так как исторически банковские вклады приносят доход ± на уровне инфляции.

В конце июня порадовала дивидендами Северсталь – 3447 ₽ на мои 15 акций. Их я оставил на июльские покупки.

Состав портфеля на 30.06.24:

➖ Сбер – 16%

➖ Банк Санкт-Петербург – 11,5%

➖ Татнефть – 9,3%

➖ Северсталь – 8,8%

➖ Лукойл – 8,2%

➖ Positive Technologies – 8,1%

➖ Газпром – 8,0%

➖ Ленэнерго – 7,7%

➖ Сургутнефтегаз – 7,6%

➖ Черкизово – 5,2%

➖ Роснефть – 5,0%

➖ Норникель – 4,5%

Норма сбережения по сравнению с прошлым месяцем снизалась и составила 40%. Случились непредвиденные траты, и я даже оказался в паре тысяч рублей от «кассового разрыва». В следующем месяце норма сбережения будет выше, я уверен.

Ещё в Snowball появилась новая фишка. Доходность активов за произвольный период можно отобразить в виде «одеяла». Скриншот моего одеяла за июнь прикрепил к посту.

#портфель

{kind=link}

👍8

📗 Честно об индексном инвестировании

Индексное инвестирование, вероятно, самая популярная инвестиционная стратегия в мире. Согласно расчётам А. Чинко и М. Саммона, доля индексных инвесторов на фондовом рынке США составляет до 38%.

Индексное инвестирование – это пассивная инвестиционная стратегия, которая заключается в копировании структуры биржевого индекса акций. На практике индексные инвесторы предпочитают покупку паёв индексных фондов, чтобы не копировать индекс вручную. В качестве примера можно привести фонды компании The Vanguard Group, которую основал Джон Богл.

К достоинствам индексного инвестирования относятся:

🔹 низкие транзакционные издержки;

🔹 снижение риска за счет широкой диверсификации;

🔹 экономия на налогах (в России фонды не платят налог на прибыль с дивидендов и купонов);

🔹 простота управления портфелем.

Отмечу, что выбор бумаг в состав индекса основан на здравом смысле: компании с высокой капитализацией сосредотачивают существенную долю общественного труда, который создаёт добавленную стоимость. Поэтому включение в состав индекса похоже на естественный отбор компаний, победителями которого становятся наиболее успешные бизнесы.

Недостатки индексного инвестирования следующие:

➖ Индекс упускает целый пласт деловой активности страны.

Принято считать, что широкий индекс акций представляет срез национальной экономики. Но поскольку в индекс включают самые большие и надёжные компании, «за бортом» остаётся много менее крупных предприятий. Как правило, потенциал роста у крупных компаний ниже. Например, Сберу трудно вырасти в 2-3 раза, так как он уже занимает значительную долю рынка.

➖ Доля компании в индексе отражает её стоимость, но не финансовое состояние бизнеса и его перспективы.

Даже если компания теряет позиции на рынке или работает в устаревающей отрасли, она всё ещё может иметь большой вес в индексе, как это было с Nokia. В таком случае индексные инвесторы вынуждены приобретать «слабую» компанию с точки зрения финансового состояния.

➖ Доходность индексных фондов ниже, чем у самого индекса.

Причина в комиссиях фонда и ошибке слежения. Ошибка слежения – это отклонение доходности фонда от доходности индекса-бенчмарка. Фонду нужно время на то, чтобы скорректировать структуру портфеля в соответствии с изменениями индекса. Поэтому возникает временной лаг между изменением структуры индекса и структуры фонда, из-за чего цена активов на момент их покупки или продажи фондом может отличаться от аналогичной цены при изменении индекса.

➖ Индексное инвестирование не гарантирует получение ожидаемой доходности от бизнеса, так как не учитывает цену приобретения бумаг.

Может сложиться ситуация, при которой даже долговые инструменты за длительный период времени покажут доходность выше индекса. Пример – фондовый рынок Японии. Индекс Nikkei 225, включающий 225 крупнейших компаний Японии, после падения в 1990-х восстановился только спустя 30 лет.

➖ Состав и структуру индекса определяет управляющий орган.

Можно сказать, что индексные инвесторы присоединяются к чужой стратегии и следуют за ней. С этой точки зрения индексное инвестирование нельзя считать пассивным, так как управляет индексом небольшая группа людей, а инвесторы лишь копируют их стратегию.

Итоги

Стратегия индексного инвестирования не позволяет получать доход выше рынка, но позволяет получать доходность выше инфляции и сохранить покупательную способность капитала. Она подходит начинающим инвесторам и людям, которые не хотят тратить много времени на управление активами.

Я никогда не использовал индексное инвестирование. На мой взгляд, преимущества стратегии не перевешивают её недостатки. Кроме того, после введения санкций в 2022 году популярные фонды, такие как Vanguard или FinEx, стали недоступны российским инвесторам, что существенно сузило инструментарий для реализации стратегии.

Индексное инвестирование, вероятно, самая популярная инвестиционная стратегия в мире. Согласно расчётам А. Чинко и М. Саммона, доля индексных инвесторов на фондовом рынке США составляет до 38%.

Индексное инвестирование – это пассивная инвестиционная стратегия, которая заключается в копировании структуры биржевого индекса акций. На практике индексные инвесторы предпочитают покупку паёв индексных фондов, чтобы не копировать индекс вручную. В качестве примера можно привести фонды компании The Vanguard Group, которую основал Джон Богл.

К достоинствам индексного инвестирования относятся:

🔹 низкие транзакционные издержки;

🔹 снижение риска за счет широкой диверсификации;

🔹 экономия на налогах (в России фонды не платят налог на прибыль с дивидендов и купонов);

🔹 простота управления портфелем.

Отмечу, что выбор бумаг в состав индекса основан на здравом смысле: компании с высокой капитализацией сосредотачивают существенную долю общественного труда, который создаёт добавленную стоимость. Поэтому включение в состав индекса похоже на естественный отбор компаний, победителями которого становятся наиболее успешные бизнесы.

Недостатки индексного инвестирования следующие:

➖ Индекс упускает целый пласт деловой активности страны.

Принято считать, что широкий индекс акций представляет срез национальной экономики. Но поскольку в индекс включают самые большие и надёжные компании, «за бортом» остаётся много менее крупных предприятий. Как правило, потенциал роста у крупных компаний ниже. Например, Сберу трудно вырасти в 2-3 раза, так как он уже занимает значительную долю рынка.

➖ Доля компании в индексе отражает её стоимость, но не финансовое состояние бизнеса и его перспективы.

Даже если компания теряет позиции на рынке или работает в устаревающей отрасли, она всё ещё может иметь большой вес в индексе, как это было с Nokia. В таком случае индексные инвесторы вынуждены приобретать «слабую» компанию с точки зрения финансового состояния.

➖ Доходность индексных фондов ниже, чем у самого индекса.

Причина в комиссиях фонда и ошибке слежения. Ошибка слежения – это отклонение доходности фонда от доходности индекса-бенчмарка. Фонду нужно время на то, чтобы скорректировать структуру портфеля в соответствии с изменениями индекса. Поэтому возникает временной лаг между изменением структуры индекса и структуры фонда, из-за чего цена активов на момент их покупки или продажи фондом может отличаться от аналогичной цены при изменении индекса.

➖ Индексное инвестирование не гарантирует получение ожидаемой доходности от бизнеса, так как не учитывает цену приобретения бумаг.

Может сложиться ситуация, при которой даже долговые инструменты за длительный период времени покажут доходность выше индекса. Пример – фондовый рынок Японии. Индекс Nikkei 225, включающий 225 крупнейших компаний Японии, после падения в 1990-х восстановился только спустя 30 лет.

➖ Состав и структуру индекса определяет управляющий орган.

Можно сказать, что индексные инвесторы присоединяются к чужой стратегии и следуют за ней. С этой точки зрения индексное инвестирование нельзя считать пассивным, так как управляет индексом небольшая группа людей, а инвесторы лишь копируют их стратегию.

Итоги

Стратегия индексного инвестирования не позволяет получать доход выше рынка, но позволяет получать доходность выше инфляции и сохранить покупательную способность капитала. Она подходит начинающим инвесторам и людям, которые не хотят тратить много времени на управление активами.

Я никогда не использовал индексное инвестирование. На мой взгляд, преимущества стратегии не перевешивают её недостатки. Кроме того, после введения санкций в 2022 году популярные фонды, такие как Vanguard или FinEx, стали недоступны российским инвесторам, что существенно сузило инструментарий для реализации стратегии.

👍5

📚 Книжная полка

Представляю подборку интересных книг об инвестировании и экономике, которые я прочитал в этом году. Это не список лучших, а перечисление.

Капитал – Алексей Марков

Капитал – преемник знаменитой Хулиномики. По сравнению с предшественницей он выглядит более «научным». Для подтверждения тезисов А. Марков приводит результаты большого количества исследований. У книги 310 источников, с поиском которых автору помогал неназванный научный сотрудник.

Подача материала напоминает академический стиль, однако Марков сохранил простой язык Хулиномики, поэтому даже читатели без знания основ экономики поймут главные идеи. Тем не менее, я все же не рекомендую эту книгу новичкам.

Минусом для меня стало то, что некоторые главы Капитала повторяют сюжеты роликов на ютуб-канале «Хулиномика». Из-за этого во время чтения я периодически скучал или испытывал чувство дежавю.

Просто Продолжай Покупать – Ник Маджулли

Ник Маджулли – американский инвест-блогер, переводы статей которого популярны у крупных российских авторов. В 2022 году он выпустил свою первую книгу. Официального перевода у неё нет, но вы можете скачать авторский перевод на канале «Финансовый механизм».

«Просто Продолжай Покупать» полезна для начинающих инвесторов, так как Ник доступно рассказывает не только о фондовом рынке, но и о финансовой грамотности. Книга примечательна тем, что советы автора основаны на статистических данных, а знакомые концепции он рассматривает под необычным углом. Оригинальные, нетривиальные идеи тоже встречаются.

Финансовая отчетность для руководителей и начинающих специалистов – Алексей Герасименко

Самая старая книга в подборке: первое издание вышло в далёком 2009 году. А. Герасименко пишет о том, как читать финансовую отчетность компаний: бухгалтерский баланс, отчет о прибылях и убытках, отчет о движении денежных средств.

Книга ориентирована на молодых специалистов и студентов, но полезна и для частных инвесторов. Она последовательно раскрывает принципы составления отчетности, начиная с основ бухгалтерского учета и заканчивая формулами для финансового анализа. Если вы хотите научиться фундаментальному анализу, то стоит начать с этой книги.

#литература

Представляю подборку интересных книг об инвестировании и экономике, которые я прочитал в этом году. Это не список лучших, а перечисление.

Капитал – Алексей Марков

Капитал – преемник знаменитой Хулиномики. По сравнению с предшественницей он выглядит более «научным». Для подтверждения тезисов А. Марков приводит результаты большого количества исследований. У книги 310 источников, с поиском которых автору помогал неназванный научный сотрудник.

Подача материала напоминает академический стиль, однако Марков сохранил простой язык Хулиномики, поэтому даже читатели без знания основ экономики поймут главные идеи. Тем не менее, я все же не рекомендую эту книгу новичкам.

Минусом для меня стало то, что некоторые главы Капитала повторяют сюжеты роликов на ютуб-канале «Хулиномика». Из-за этого во время чтения я периодически скучал или испытывал чувство дежавю.

Просто Продолжай Покупать – Ник Маджулли

Ник Маджулли – американский инвест-блогер, переводы статей которого популярны у крупных российских авторов. В 2022 году он выпустил свою первую книгу. Официального перевода у неё нет, но вы можете скачать авторский перевод на канале «Финансовый механизм».

«Просто Продолжай Покупать» полезна для начинающих инвесторов, так как Ник доступно рассказывает не только о фондовом рынке, но и о финансовой грамотности. Книга примечательна тем, что советы автора основаны на статистических данных, а знакомые концепции он рассматривает под необычным углом. Оригинальные, нетривиальные идеи тоже встречаются.

Финансовая отчетность для руководителей и начинающих специалистов – Алексей Герасименко

Самая старая книга в подборке: первое издание вышло в далёком 2009 году. А. Герасименко пишет о том, как читать финансовую отчетность компаний: бухгалтерский баланс, отчет о прибылях и убытках, отчет о движении денежных средств.

Книга ориентирована на молодых специалистов и студентов, но полезна и для частных инвесторов. Она последовательно раскрывает принципы составления отчетности, начиная с основ бухгалтерского учета и заканчивая формулами для финансового анализа. Если вы хотите научиться фундаментальному анализу, то стоит начать с этой книги.

#литература

{kind=link}

👍7

🔝 Месяц рекордов: портфель в июле 2024

Июль выдался жарким. Самые жирные дивиденды за всё время, рекордный доход за 2 года, самое крупное пополнение брокерского счета. Но обо всем по порядку.

Разбогател на дивидендах

В июле пришли дивиденды по привилегированным акциям Сбера, Татнефти, Ленэнерго, а также по обычным акциями Роснефти. Итоговая сумма – 7122 рубля после вычета налога. Это как 3,4 стипендии, как 9,6 проездных в метро на месяц, или как 24,5 шаурмы в кафе рядом с работой. Жаль, что не каждый месяц такая щедрость.

Благодаря дивидендам и % по накопительному счету получил рекордную сумму дохода за месяц. Пассивные доходы составили 13% от активных (зарплата и стипендия). Приятно осознавать, что доходный ручеёк от инвестиций, благодаря регулярным пополнениям и работе сложного процента, становится всё более значимым.

Что купил

В июле пополнил подушку безопасности до величины 3-х месячных расходов, поэтому большую часть средств направил на брокерский счет. Также инвестировал в ценные бумаги 3447 рублей, которые остались с прошлого месяца от дивидендов Северстали.

Сумма покупок июля – 29808 рублей:

— Норникель – 60 шт. по 132,8 ₽ и 20 шт. по 127,1 ₽

— Лукойл – 1 шт. за 6918 ₽

— Группа Черкизово – 1 шт. за 4519,5 ₽

— Северсталь – 2 шт. по 1453 ₽

— Газпром – 20 шт. по 126,8 ₽

— Роснефть – 2 шт. по 560,8 ₽

Статистика портфеля

В июле портфель показал себя лучше бенчмарка: индекс MCFTRR за месяц упал на 3,98%, а мой портфель – на 3,62%.

Самой прибыльной бумагой стал Газпром, который подрос на 9,3%. Наиболее убыточной – префы Сургутнефтегаза: –27% на дивгэпе и дальнейшем падении котировок. Компания заплатила дивидендами 20,4% годовых, но они поступили на счет в августе, поэтому в статистику июля не попали.

Состав портфеля на 31.07.24:

➖ Сбер – 13,6%

➖ Банк Санкт-Петербург – 10,85%

➖ Лукойл – 9,7%

➖ Газпром – 9,15%

➖ Северсталь – 8,7%

➖ Татнефть – 8,5%

➖ Норникель – 8,0%

➖ Positive Technologies – 7,5%

➖ Черкизово – 6,4%

➖ Ленэнерго – 7,7%

➖ Сургутнефтегаз – 5,2%

➖ Роснефть – 4,62%

Результатами месяца доволен. Норма сбережения выше плана – 52,1%. Стоимость биржевого портфеля составила 280 тысяч рублей. Капитал небольшой, но прирастает заметно.

Медленно, но верно иду в сторону успешного успеха.

#портфель

Июль выдался жарким. Самые жирные дивиденды за всё время, рекордный доход за 2 года, самое крупное пополнение брокерского счета. Но обо всем по порядку.

Разбогател на дивидендах

В июле пришли дивиденды по привилегированным акциям Сбера, Татнефти, Ленэнерго, а также по обычным акциями Роснефти. Итоговая сумма – 7122 рубля после вычета налога. Это как 3,4 стипендии, как 9,6 проездных в метро на месяц, или как 24,5 шаурмы в кафе рядом с работой. Жаль, что не каждый месяц такая щедрость.

Благодаря дивидендам и % по накопительному счету получил рекордную сумму дохода за месяц. Пассивные доходы составили 13% от активных (зарплата и стипендия). Приятно осознавать, что доходный ручеёк от инвестиций, благодаря регулярным пополнениям и работе сложного процента, становится всё более значимым.

Что купил

В июле пополнил подушку безопасности до величины 3-х месячных расходов, поэтому большую часть средств направил на брокерский счет. Также инвестировал в ценные бумаги 3447 рублей, которые остались с прошлого месяца от дивидендов Северстали.

Сумма покупок июля – 29808 рублей:

— Норникель – 60 шт. по 132,8 ₽ и 20 шт. по 127,1 ₽

— Лукойл – 1 шт. за 6918 ₽

— Группа Черкизово – 1 шт. за 4519,5 ₽

— Северсталь – 2 шт. по 1453 ₽

— Газпром – 20 шт. по 126,8 ₽

— Роснефть – 2 шт. по 560,8 ₽

Статистика портфеля

В июле портфель показал себя лучше бенчмарка: индекс MCFTRR за месяц упал на 3,98%, а мой портфель – на 3,62%.

Самой прибыльной бумагой стал Газпром, который подрос на 9,3%. Наиболее убыточной – префы Сургутнефтегаза: –27% на дивгэпе и дальнейшем падении котировок. Компания заплатила дивидендами 20,4% годовых, но они поступили на счет в августе, поэтому в статистику июля не попали.

Состав портфеля на 31.07.24:

➖ Сбер – 13,6%

➖ Банк Санкт-Петербург – 10,85%

➖ Лукойл – 9,7%

➖ Газпром – 9,15%

➖ Северсталь – 8,7%

➖ Татнефть – 8,5%

➖ Норникель – 8,0%

➖ Positive Technologies – 7,5%

➖ Черкизово – 6,4%

➖ Ленэнерго – 7,7%

➖ Сургутнефтегаз – 5,2%

➖ Роснефть – 4,62%

Результатами месяца доволен. Норма сбережения выше плана – 52,1%. Стоимость биржевого портфеля составила 280 тысяч рублей. Капитал небольшой, но прирастает заметно.

Медленно, но верно иду в сторону успешного успеха.

#портфель

{kind=link}

👍7🔥6

🎞 Между постами – целый год: делюсь новостями

Прошёл ровно год с момента последнего поста. За это время многое изменилось, как в жизни, так и в финансах. Сегодня расскажу, что со мной произошло за прошедшие 12 месяцев.

Магистратура завершена!

В июле 2025 года я наконец получил диплом – мой первый красный. Теперь я официально магистр экономики!

Совмещать учебу и работу, особенно на последнем семестре, было тяжело. В 8 утра я выходил на работу, в 18:30 уже сидел на парах. Домой возвращался в 22:30-23:00, ужинал, готовился к следующим занятиям и ложился спать. Повторить четыре раза в неделю.

С девушкой шутили, что пока я учусь, видимся только по выходным. При этом воскресенье уходило на домашку: учебные проекты, кейсы или доклады.

После зимней сессии 2025 года пары закончились, но началась подготовка к выпускной квалификационной работе – проще говоря, к диплому. Параллельно я готовился к экзамену СФА (о нем ниже), а диплом писал «по остаточному принципу». Для защиты этого оказалось достаточно. И теперь Добби свободен.

О личной жизни

В августе 2024 переехал из общаги в съёмную квартиру и начал жить со своей девушкой. Жизнь стала уютнее и теплее, но вместе с комфортом увеличились расходы: аренда, коммуналка и другое. До переезда удавалось откладывать 50% зарплаты, а после – максимум 28%.

Учеба после учебы

Магистратуры мне показалось мало, поэтому за год я прошел повышение квалификации и сдал СФА.

➖ Курс повышения квалификации «Профессиональные инвестиции на финансовом рынке» был посвящён оценке инвестиционной привлекательности акций. На курсе я научился определять справедливую стоимость, используя мультипликаторы, и подготовил анализ компании с инвестиционной рекомендацией.

➖ СФА – сертификация финансовых аналитиков. Это российский аналог экзамена CFA (Level 1), проводимого CFA Institute. После ухода института из России у нас разработали собственный экзамен для финансовых аналитиков. Сертификат подтверждает компетенции в области финансового анализа. Проверить мой можно на сайте Национальной финансовой ассоциации.

Итоги года в 3 пунктах

🔹 Переехал из общежития в квартиру.

🔹 Закончил магистратуру и защитил диплом.

🔹 Получил сертификат финансового аналитика (СФА).

Главный урок