📝Разбор компании Vale

Vale S.A. – бразильская транснациональная корпорация, работающая в сфере металлургической и горнодобывающей промышленности, один из крупнейших логистических операторов Бразилии. Vale, ранее называвшаяся Companhia Vale do Rio Doce, – мировой лидер по добыче железной руды и никеля. Основные производственные мощности находятся в штатах Минас-Жерайс и Пара (Бразилия).

👉После мартовского обвала акции Vale выросли более чем в два раза. Предлагаю проанализировать результаты деятельности компании, чтобы понять, с чем связан ее рост и есть ли у нее потенциал.

📌Диверсификация добычи по видам ископаемых (по выручке за 3-й квартал):

✅Железная руда и производные – 80,7%.

✅Цветные металлы – 17,7%:

▪️никель – 8,2%;

▪️медь – 4,8%;

▪️платина – 1,4%;

▪️золото – 2%;

▪️прочие – 1,2%.

✅Уголь – 1%.

✅Прочее – 0,7%.

📌Текущие финансовые показатели компании (3 квартал, год к году):

✅Выручка – $10,762 млрд (+5,3%).

✅Чистая прибыль – $2,807 млрд (+71,9%).

✅Операционная прибыль – $5,2124 млрд (+44,5%).

✅EBITDA – $5,9535 млрд (+28,7%).

✅EPS – $0,64 (при прогнозе $0,66).

В третьем квартале Vale показала хорошие финансовые результаты. При незначительном росте выручки за счет снижения себестоимости добычи руды и сокращения операционных затрат удалось достичь роста чистой и операционной прибыли.

📍Оценка компании по мультипликаторам (в скобках среднее значение по отрасли):

▪️P/E – 12.27 (21.84).

▪️Форвардный P/E на 2021 год – 8.92 (22.05).

▪️EV/EBITDA – 8.06 (11.43).

▪️P/S – 2.44 (1.46).

📌Маржинальность бизнеса (в скобках среднее значение по отрасли):

✅Валовая маржа – 46,69% (26,23%).

✅Маржинальность по EBITDA – 39,67% (15,68%).

✅Маржинальность по чистой прибыли – 9,07% (4,58%).

📌Другие показатели:

▪️Net Debt/EBITDA – 0.73.

▪️Cash/Total Debt – 8883,1/20402,4 = 0.43.

▪️Активы/Обязательства – 80328 Total Assets/46976 total Liabilities = 1.70.

Низкие показатели по мультипликаторам и более высокая, по сравнению с отраслью, маржинальность мало повлияли на текущие котировки. После выхода отчета акции показали незначительную прибавку. Наибольший рост стоимости произошел в течение последних полутора месяцев. В основном он обусловлен новостным фоном и неожиданно создавшимся дефицитом.

По прогнозам в начале года цены на железную руду будут расти. Аналитики Jefferies Financial Group предполагают, что в I квартале 2021 года сырье будет стоит $180–200 за тонну. JP Morgan повысил предыдущий прогноз средней цены в 2021 году на 20% – до $126/тонна.

Благоприятный фактор – увеличение спроса на металл в Китае. Но на рынке по-прежнему сохраняется неопределенность: экономика практически всех стран, кроме Китая, находится в плачевном состоянии. Как прогнозируют аналитики Capital Economics, к концу 2021 года предложение восстановится, стоимость железной руды скорректируется до $100–120 за тонну на фоне постепенного ослабления спроса в Китае и пополнения запасов.

У Vale стабильное финансовое положение, она инвестирует в новые проекты. В августе 2020 года Vale одобрила проект Serra Sul 120 – многолетние инвестиции в размере $1,5 млрд с запуском, ожидаемым в 2024 году. Проект включает разработку новых месторождений в Серра-Сул, что позволит увеличить добычу железной руды на 20 млн тонн в год. Хотя никель составляет всего 8% выручки Vale, еще один положительный фактор – увеличение стоимости металла, вызванное ростом производства электромобилей.

👉Важный нюанс: деятельность Vale за последние пять лет привела к двум техногенным катастрофам. В 2019 году прорыв дамбы унес жизни более 250 человек. В 2015 году прорыв привел к крупнейшей экологической катастрофе в истории Бразилии и унес жизни 19 человек. В ходе проверки в апреле 2019 года выяснилось, что в Бразилии 24 дамбы, из принадлежащих Vale, технически не полностью стабильны.

Vale S.A. – бразильская транснациональная корпорация, работающая в сфере металлургической и горнодобывающей промышленности, один из крупнейших логистических операторов Бразилии. Vale, ранее называвшаяся Companhia Vale do Rio Doce, – мировой лидер по добыче железной руды и никеля. Основные производственные мощности находятся в штатах Минас-Жерайс и Пара (Бразилия).

👉После мартовского обвала акции Vale выросли более чем в два раза. Предлагаю проанализировать результаты деятельности компании, чтобы понять, с чем связан ее рост и есть ли у нее потенциал.

📌Диверсификация добычи по видам ископаемых (по выручке за 3-й квартал):

✅Железная руда и производные – 80,7%.

✅Цветные металлы – 17,7%:

▪️никель – 8,2%;

▪️медь – 4,8%;

▪️платина – 1,4%;

▪️золото – 2%;

▪️прочие – 1,2%.

✅Уголь – 1%.

✅Прочее – 0,7%.

📌Текущие финансовые показатели компании (3 квартал, год к году):

✅Выручка – $10,762 млрд (+5,3%).

✅Чистая прибыль – $2,807 млрд (+71,9%).

✅Операционная прибыль – $5,2124 млрд (+44,5%).

✅EBITDA – $5,9535 млрд (+28,7%).

✅EPS – $0,64 (при прогнозе $0,66).

В третьем квартале Vale показала хорошие финансовые результаты. При незначительном росте выручки за счет снижения себестоимости добычи руды и сокращения операционных затрат удалось достичь роста чистой и операционной прибыли.

📍Оценка компании по мультипликаторам (в скобках среднее значение по отрасли):

▪️P/E – 12.27 (21.84).

▪️Форвардный P/E на 2021 год – 8.92 (22.05).

▪️EV/EBITDA – 8.06 (11.43).

▪️P/S – 2.44 (1.46).

📌Маржинальность бизнеса (в скобках среднее значение по отрасли):

✅Валовая маржа – 46,69% (26,23%).

✅Маржинальность по EBITDA – 39,67% (15,68%).

✅Маржинальность по чистой прибыли – 9,07% (4,58%).

📌Другие показатели:

▪️Net Debt/EBITDA – 0.73.

▪️Cash/Total Debt – 8883,1/20402,4 = 0.43.

▪️Активы/Обязательства – 80328 Total Assets/46976 total Liabilities = 1.70.

Низкие показатели по мультипликаторам и более высокая, по сравнению с отраслью, маржинальность мало повлияли на текущие котировки. После выхода отчета акции показали незначительную прибавку. Наибольший рост стоимости произошел в течение последних полутора месяцев. В основном он обусловлен новостным фоном и неожиданно создавшимся дефицитом.

По прогнозам в начале года цены на железную руду будут расти. Аналитики Jefferies Financial Group предполагают, что в I квартале 2021 года сырье будет стоит $180–200 за тонну. JP Morgan повысил предыдущий прогноз средней цены в 2021 году на 20% – до $126/тонна.

Благоприятный фактор – увеличение спроса на металл в Китае. Но на рынке по-прежнему сохраняется неопределенность: экономика практически всех стран, кроме Китая, находится в плачевном состоянии. Как прогнозируют аналитики Capital Economics, к концу 2021 года предложение восстановится, стоимость железной руды скорректируется до $100–120 за тонну на фоне постепенного ослабления спроса в Китае и пополнения запасов.

У Vale стабильное финансовое положение, она инвестирует в новые проекты. В августе 2020 года Vale одобрила проект Serra Sul 120 – многолетние инвестиции в размере $1,5 млрд с запуском, ожидаемым в 2024 году. Проект включает разработку новых месторождений в Серра-Сул, что позволит увеличить добычу железной руды на 20 млн тонн в год. Хотя никель составляет всего 8% выручки Vale, еще один положительный фактор – увеличение стоимости металла, вызванное ростом производства электромобилей.

👉Важный нюанс: деятельность Vale за последние пять лет привела к двум техногенным катастрофам. В 2019 году прорыв дамбы унес жизни более 250 человек. В 2015 году прорыв привел к крупнейшей экологической катастрофе в истории Бразилии и унес жизни 19 человек. В ходе проверки в апреле 2019 года выяснилось, что в Бразилии 24 дамбы, из принадлежащих Vale, технически не полностью стабильны.

🔎Вывод

Vale – надежная компания, которая работает с высокой маржей и инвестирует в новые доходные проекты. Основную выручку бизнеса генерирует железная руда, что для меня скорее минус в текущей ситуации. Например, в моем портфеле есть Северсталь, акции которой я покупал еще в августе - на этих бумагах я заработал 36% курсовой прибыли и 5% на дивидендах. Vale, по-хорошему, надо было брать еще летом - тогда можно было бы получить аналогичную доходность. Сейчас цены на железную руду разогнаны до максимума, откуда может начаться коррекция по мере восстановления мировых объемов производства. Дивидендов компания также не платит, так что большого потенциала для инвесторов я тут не вижу.

Для меня гораздо интереснее выглядят сейчас металлургические компании с сильно диверсифицированной выручкой с уклоном в сторону цветных металлов: золото, серебро, медь, цинк, никель. По ним я вижу потенциал для роста цен, а высокая диверсификация выручки снижает риски.

Vale – надежная компания, которая работает с высокой маржей и инвестирует в новые доходные проекты. Основную выручку бизнеса генерирует железная руда, что для меня скорее минус в текущей ситуации. Например, в моем портфеле есть Северсталь, акции которой я покупал еще в августе - на этих бумагах я заработал 36% курсовой прибыли и 5% на дивидендах. Vale, по-хорошему, надо было брать еще летом - тогда можно было бы получить аналогичную доходность. Сейчас цены на железную руду разогнаны до максимума, откуда может начаться коррекция по мере восстановления мировых объемов производства. Дивидендов компания также не платит, так что большого потенциала для инвесторов я тут не вижу.

Для меня гораздо интереснее выглядят сейчас металлургические компании с сильно диверсифицированной выручкой с уклоном в сторону цветных металлов: золото, серебро, медь, цинк, никель. По ним я вижу потенциал для роста цен, а высокая диверсификация выручки снижает риски.

{kind=link}

💼Новые сделки в модельном портфеле

Активно начинаю новый год и совершаю ряд покупок и продаж в первый день работы биржи. Все сделки - в портфеле США.

✅Продал 1 акцию Barrick Gold (GOLD) за $23,99. Ранее уже писал, что сокращаю количество компаний в секторе золотодобычи.

✅Купил 5 акций Power REIT (PW) по $27. Бумага имеет достаточно высокую волатильность, поэтому формирую позицию в портфеле постепенно. Это биржевой фонд недвижимости из сферы легального каннабиса. Недавно обозначал свой интерес к этой бумаге.

✅Купил 6 акций AdvisorShares Pure Cannabis ETF (YOLO) по $17,31. Изначально у меня не было в планах брать ETF на этот сектор, планировал ограничиться 3 бумагами: IIPR, PW и TCNNF. Но последнюю акцию из списка через моего брокера в США купить нельзя, поэтому решил для диверсификации начать формировать позицию в ETF на сектор, в котором TCNNF имеет долю в 6,5%. Фонд интересный, не индексный, а активно управляемый, чуть позже сделаю его обзор.

Ты можешь отслеживать все мои сделки и состав портфеля в режиме онлайн:

👉Модельный портфель Россия

👉Модельный портфель США

#мойпортфель

Активно начинаю новый год и совершаю ряд покупок и продаж в первый день работы биржи. Все сделки - в портфеле США.

✅Продал 1 акцию Barrick Gold (GOLD) за $23,99. Ранее уже писал, что сокращаю количество компаний в секторе золотодобычи.

✅Купил 5 акций Power REIT (PW) по $27. Бумага имеет достаточно высокую волатильность, поэтому формирую позицию в портфеле постепенно. Это биржевой фонд недвижимости из сферы легального каннабиса. Недавно обозначал свой интерес к этой бумаге.

✅Купил 6 акций AdvisorShares Pure Cannabis ETF (YOLO) по $17,31. Изначально у меня не было в планах брать ETF на этот сектор, планировал ограничиться 3 бумагами: IIPR, PW и TCNNF. Но последнюю акцию из списка через моего брокера в США купить нельзя, поэтому решил для диверсификации начать формировать позицию в ETF на сектор, в котором TCNNF имеет долю в 6,5%. Фонд интересный, не индексный, а активно управляемый, чуть позже сделаю его обзор.

Ты можешь отслеживать все мои сделки и состав портфеля в режиме онлайн:

👉Модельный портфель Россия

👉Модельный портфель США

#мойпортфель

{kind=link}

🔍Я один из тех людей, кто пришел в сферу инвестиций не имея профильного образования. Никогда не считал себя профессионалом, но считаю, что у меня неплохо получается управлять личным капиталом. Более того - я считаю, что и рассказывать про инвестиции у непрофессионалов получается лучше. Я не оперирую сложными финансовыми моделями, не использую заумные термины, чтобы подчеркнуть свою эрудицию. На самом деле, искусство состоит в том, чтобы объяснять сложные вещи простыми словами.

Я считаю большим упущением тот факт, что финансовую грамотность не преподают в школах. И очень рад тому, что есть инициативы, такие как "Марафон Финансов" от Сбера, который ведет один из моих любимых блогеров Wylsacom. Да, пускай Wylsa не является профессиональным финансовым менеджером. Но он имеет огромный авторитет у миллионов подписчиков. И если он станет тем человеком, который научит людей отличать лицензированных брокеров от форекс-кухонь, а также инвестировать свои деньги в надежные финансовые инструменты - я буду только рад. Чем более цивилизованным станет в итоге финансовый рынок в России и чем более образованными станут участники этого рынка - тем лучше для всех нас в конечном итоге.

Я считаю большим упущением тот факт, что финансовую грамотность не преподают в школах. И очень рад тому, что есть инициативы, такие как "Марафон Финансов" от Сбера, который ведет один из моих любимых блогеров Wylsacom. Да, пускай Wylsa не является профессиональным финансовым менеджером. Но он имеет огромный авторитет у миллионов подписчиков. И если он станет тем человеком, который научит людей отличать лицензированных брокеров от форекс-кухонь, а также инвестировать свои деньги в надежные финансовые инструменты - я буду только рад. Чем более цивилизованным станет в итоге финансовый рынок в России и чем более образованными станут участники этого рынка - тем лучше для всех нас в конечном итоге.

🔍Чего ждать от золота?

С конца ноября стоимость унции золота выросла на 10%. При этом только за вчерашний день котировки подскочили с $1893 до $1944. Чего ждать от золота дальше, стоит ли уже бежать закупаться или уже поздно?

📍Моя позиций неизменна - золото должно быть в портфеле всегда, как хэджирующий актив на период роста волатильности. Спекулировать я не любитель впринципе, а на золоте особенно. Предпочитаю просто периодически докупать - либо фонды на золото GLD/FXGD, либо акции золотодобывающих компаний (PLZL, EGO).

Но конкретно в данный промежуток времени я ожидаю продолжение тренда на рост золота, который развился в 2019-м году. Мой прогноз - рост до уровней $2200 - 2400. Основные предпосылки подобного роста:

✅Снижение ключевых ставок по всему миру, падение доходности надежных инструментов с фиксированной доходностью, что вызывает переток средств в более доходные активы (золото в том числе).

✅Высокий объем денежной эмиссии в 2020-м. Эти деньги рано или поздно вызовут рост инфляции - по части мировых экономик мы уже видим начало данного процесса, что опять же исторически вызывает переток средств в золото.

Часто слышу, что золото уже теряет свою актуальность как мировой резервный актив, все больше и больше инвесторов в этой роли начинают использовать "цифровое золото" - биткоин. С моей точки зрения - это полный абсурд, который не стоит даже рассматривать всерьез. Один из ключевых параметров для резервных активов - низкая волатильность. Биткоин, который может в течение года вырасти в несколько раз, а потом снова упасть - это один из самых волатильных активов на рынке. Никто в здравом уме не будет использовать его в качестве инструмента для сохранения резервов.

🚩Если у тебя уже есть золото в портфеле - отлично, можешь постепенно довести его долю до 10%. Если пока еще нет - думаю, стоит начать покупать. Но не лихорадочно, в надежде продать через пару месяцев и получить быструю прибыль. А не спеша и системно, понимая, что это долгосрочный актив.

С конца ноября стоимость унции золота выросла на 10%. При этом только за вчерашний день котировки подскочили с $1893 до $1944. Чего ждать от золота дальше, стоит ли уже бежать закупаться или уже поздно?

📍Моя позиций неизменна - золото должно быть в портфеле всегда, как хэджирующий актив на период роста волатильности. Спекулировать я не любитель впринципе, а на золоте особенно. Предпочитаю просто периодически докупать - либо фонды на золото GLD/FXGD, либо акции золотодобывающих компаний (PLZL, EGO).

Но конкретно в данный промежуток времени я ожидаю продолжение тренда на рост золота, который развился в 2019-м году. Мой прогноз - рост до уровней $2200 - 2400. Основные предпосылки подобного роста:

✅Снижение ключевых ставок по всему миру, падение доходности надежных инструментов с фиксированной доходностью, что вызывает переток средств в более доходные активы (золото в том числе).

✅Высокий объем денежной эмиссии в 2020-м. Эти деньги рано или поздно вызовут рост инфляции - по части мировых экономик мы уже видим начало данного процесса, что опять же исторически вызывает переток средств в золото.

Часто слышу, что золото уже теряет свою актуальность как мировой резервный актив, все больше и больше инвесторов в этой роли начинают использовать "цифровое золото" - биткоин. С моей точки зрения - это полный абсурд, который не стоит даже рассматривать всерьез. Один из ключевых параметров для резервных активов - низкая волатильность. Биткоин, который может в течение года вырасти в несколько раз, а потом снова упасть - это один из самых волатильных активов на рынке. Никто в здравом уме не будет использовать его в качестве инструмента для сохранения резервов.

🚩Если у тебя уже есть золото в портфеле - отлично, можешь постепенно довести его долю до 10%. Если пока еще нет - думаю, стоит начать покупать. Но не лихорадочно, в надежде продать через пару месяцев и получить быструю прибыль. А не спеша и системно, понимая, что это долгосрочный актив.

{kind=link}

📝Диверсификация на фондовом рынке - часть 2

Недавно я писал пост на тему теоретических предпосылок для диверсификации портфелей, рекомендую сначала ознакомиться с ним, если не читал. Сегодня поговорим о практической части и на конкретных примерах посмотрим, как это все работает.

Итак, основная задача диверсификации - снизить риск портфеля, то бишь его волатильность. Разбуди любого инвестора ночью и спроси: "Какая у тебя доходность портфеля?" - ответит не задумываясь. А вот задашь тот же вопрос про волатильность - уже будут проблемы, никто ее не считает. Этим и будем сегодня заниматься. Чтобы снизить количество выгружаемых данных и упростить расчеты - будем использовать сайт portfoliovisualizer.com. Нужный нам калькулятор находится в разделе Asset Correlation.

🚩Итак, стартовая ситуация: у нас есть начинающий инвестор с портфелем из 5 бумаг (NEE, GM, VALE, SPG, T). В количестве соответственно - 3, 6, 14, 13 и 8 бумаг (примерно по 20% на 1 компанию). Он зашел в комментарии к одному из моих постов и там прочитал мнение экспертов: чем больше бумаг в портфеле - тем выше диверсификация (читай, ниже волатильность). 5-10 бумаг очень мало, нужно минимум 50-60.

Для начала нужно оценить волатильность бумаг из портфеля. Делать это будем на временном промежутке в 3 года, оценивая изменение стоимости бумаги за каждый день. В нашем случае ничего вручную считать не нужно - просто вбиваем тикеры в Portfolio Visualizer и задаем промежуток времени с 1 января 2018 по 31 декабря 2020. Получаем следующие значения в столбце Annualized Standard Deviation:

NEE - 16,52%

GM - 38,95%

VALE - 37,56%

SPG - 44,79%

T - 18,15%

С расчетом волатильности всего портфеля сложнее, сервис ее не делает. Необходимая формула в Excel достаточно сложна и подразумевает перемножение нескольких матриц. Тем не менее, привожу ее в посте, если кто-то захочет сделать риск-моделирование собственного портфеля.

=КОРЕНЬ(МУМНОЖ(ТРАНСП(I2:I6);МУМНОЖ(C11:G15;I2:I6)))

где I2:I6 - средневзвешенная годовая волатильность по каждой бумаге (обязательно взвешиваем, так как стоимости акций неодинаковы)

C11:G15 - матрица корреляций между активами в портфеле

Кстати, подобные расчеты по портфельному моделированию нас учат делать в финансовом университете на специальности "Инвестиционный менеджер", где я обучаюсь с ноября. Писал недавно об этом - и обещал делиться приобретенными знаниями. Выполняю.

Итак, что мы получаем по итогам данных расчетов?

✅Средневзвешенная годовая волатильность данного портфеля за период в последние 3 года - 24,2%

✅Средневзвешенная годовая доходность за тот же период - 5,1%

Много это или мало? Пока непонятно. Наша задача - постараться снизить волатильность не снижая доходность. Или же наоборот - увеличить прибыль без роста риска портфеля. Давайте попробуем.

1️⃣Инвестор решает добавить в портфель Tesla. Что получится в этом случае?

Доходность вырастет до 49,8% - это здорово! Но при этом волатильность портфеля также увеличится - до 38,4%. То есть увеличение количества бумаг в портфеле (при этом мы добавили бумагу из другой отрасли), не привело к снижению риска. Это первая ошибка, которую часто допускают инвесторы - добавляют в портфель бумаги, без оглядки на их волатильность. Тем самым они полагают, что не берут на себя большого риска - ну а что, бумаг ведь много, портфель диверсифицирован. При этом волатильность отдельных бумаг и их корреляция между собой никак не оцениваются. В итоге может получиться портфель из 20 бумаг, который по уровню волатильности будет выше, чем портфель из 3-4 бумаг.

Недавно я писал пост на тему теоретических предпосылок для диверсификации портфелей, рекомендую сначала ознакомиться с ним, если не читал. Сегодня поговорим о практической части и на конкретных примерах посмотрим, как это все работает.

Итак, основная задача диверсификации - снизить риск портфеля, то бишь его волатильность. Разбуди любого инвестора ночью и спроси: "Какая у тебя доходность портфеля?" - ответит не задумываясь. А вот задашь тот же вопрос про волатильность - уже будут проблемы, никто ее не считает. Этим и будем сегодня заниматься. Чтобы снизить количество выгружаемых данных и упростить расчеты - будем использовать сайт portfoliovisualizer.com. Нужный нам калькулятор находится в разделе Asset Correlation.

🚩Итак, стартовая ситуация: у нас есть начинающий инвестор с портфелем из 5 бумаг (NEE, GM, VALE, SPG, T). В количестве соответственно - 3, 6, 14, 13 и 8 бумаг (примерно по 20% на 1 компанию). Он зашел в комментарии к одному из моих постов и там прочитал мнение экспертов: чем больше бумаг в портфеле - тем выше диверсификация (читай, ниже волатильность). 5-10 бумаг очень мало, нужно минимум 50-60.

Для начала нужно оценить волатильность бумаг из портфеля. Делать это будем на временном промежутке в 3 года, оценивая изменение стоимости бумаги за каждый день. В нашем случае ничего вручную считать не нужно - просто вбиваем тикеры в Portfolio Visualizer и задаем промежуток времени с 1 января 2018 по 31 декабря 2020. Получаем следующие значения в столбце Annualized Standard Deviation:

NEE - 16,52%

GM - 38,95%

VALE - 37,56%

SPG - 44,79%

T - 18,15%

С расчетом волатильности всего портфеля сложнее, сервис ее не делает. Необходимая формула в Excel достаточно сложна и подразумевает перемножение нескольких матриц. Тем не менее, привожу ее в посте, если кто-то захочет сделать риск-моделирование собственного портфеля.

=КОРЕНЬ(МУМНОЖ(ТРАНСП(I2:I6);МУМНОЖ(C11:G15;I2:I6)))

где I2:I6 - средневзвешенная годовая волатильность по каждой бумаге (обязательно взвешиваем, так как стоимости акций неодинаковы)

C11:G15 - матрица корреляций между активами в портфеле

Кстати, подобные расчеты по портфельному моделированию нас учат делать в финансовом университете на специальности "Инвестиционный менеджер", где я обучаюсь с ноября. Писал недавно об этом - и обещал делиться приобретенными знаниями. Выполняю.

Итак, что мы получаем по итогам данных расчетов?

✅Средневзвешенная годовая волатильность данного портфеля за период в последние 3 года - 24,2%

✅Средневзвешенная годовая доходность за тот же период - 5,1%

Много это или мало? Пока непонятно. Наша задача - постараться снизить волатильность не снижая доходность. Или же наоборот - увеличить прибыль без роста риска портфеля. Давайте попробуем.

1️⃣Инвестор решает добавить в портфель Tesla. Что получится в этом случае?

Доходность вырастет до 49,8% - это здорово! Но при этом волатильность портфеля также увеличится - до 38,4%. То есть увеличение количества бумаг в портфеле (при этом мы добавили бумагу из другой отрасли), не привело к снижению риска. Это первая ошибка, которую часто допускают инвесторы - добавляют в портфель бумаги, без оглядки на их волатильность. Тем самым они полагают, что не берут на себя большого риска - ну а что, бумаг ведь много, портфель диверсифицирован. При этом волатильность отдельных бумаг и их корреляция между собой никак не оцениваются. В итоге может получиться портфель из 20 бумаг, который по уровню волатильности будет выше, чем портфель из 3-4 бумаг.

2️⃣Вместо Tesla инвестор решает добавить в портфель еще 5 бумаг из других отраслей. Пусть это будут компании FB, XOM, GS, PFE, BA. Самые обычные, ничем не примечательные компании, которые есть в портфеле сегодня (и были 3 года назад) у многих инвесторов. Знаете, какие характеристики получаются у такого портфеля?

✅Среднегодовая волатильность - 25,3%

✅Среднегодовая доходность - 3,7%

Что мы видим? Увеличение бумаг в портфеле не увеличило доходность портфеля и не снизило его волатильность. При этом диверсификацию делали вроде как "правильно" - компании из разных отраслей, крупные, стабильные. Бумаги специально под задачу не подбирались - просто выбрал те, что чаще всего вижу в портфелях у своих студентов.

Прежде чем делать какие-либо выводы - рассмотрим еще одну ситуацию.

3️⃣К изначальному портфелю из 5 бумаг инвестор добавляет акции фонда GLD.

✅Среднегодовая волатильность - 21,5%

✅Среднегодовая доходность - 6,3%

Бинго! Добавление всего 1 бумаги улучшило диверсификацию сильнее, чем добавление 5-ти в предыдущем кейсе. При этом и доходность тоже чуть-чуть подросла. Почему так произошло? GLD имеет нейтральную бету 0,06 и она исторически имеет волатильность гораздо меньше, чем у общего рынка. Корреляция с бумагами из портфеля у нее тоже очень слабая, с SPG и T она вообще отрицательная. Рост доходности здесь - скорее как бонус, но задачу диверсификации с помощью этой бумаги можно решить очень неплохо.

Какие выводы можно сделать из таких расчетов:

✅Бездумное увеличение количества бумаг в портфеле далеко не всегда ведет к улучшению диверсификации. Иногда даже наоборот - ухудшает ее.

✅Интуитивное восприятие диверсификации как процесса вида "Набрать максимум бумаг из разных отраслей" не работает. В лучше случае - ты просто не улучшишь диверсификацию, при этом сильно увеличишь время на управление портфелем.

Как можно инвестору использовать эту информацию?

Как минимум - всегда обращать внимание на бету новых бумаг и на их корреляцию с существующими бумагами в портфеле. Если ты хочешь улучшить диверсификацию путем покупки 3-4 новых бумаг, а при этом их корреляция с текущими бумагами в портфеле на уровне 0,5 и выше - в таких действиях нет никакого смысла. То же самое с бета-коэффициентом - обращай внимание на бумаги с низкой бета, если есть желание сделать портфель более диверсифицированным и менее волатильным.

В любом случае, портфель из любых 5-10 бумаг с вероятностью 99% будет лучше с точки зрения диверсификации, чем портфель из 1-2 бумаг. Поэтому если ты новичок - можешь смело добирать акции в портфель до этого количества без всяких расчетов. Но если идти дальше - то уже имеет смысл считать, а не просто бездумно добавлять бумаги в портфель.

Предваряя вопрос: "А можете показать на примере как мне посчитать диверсификацию по своему портфелю?" Нет, не могу. Потому что:

1️⃣Это достаточно долгий процесс в первый раз - который требует индивидуальной работы с наставником. Я один - подписчиков 57 тысяч. Необходимые формулы и ссылку на калькулятор я уже дал, дальше давайте сами.

2️⃣Все формулы и описание есть в открытом доступе. У кого есть желание - тот найдет, так как уже понимает что именно искать. У кого желания нет - не будет использовать, даже если его научить.

👉Вероятно, включу этот материал во вторую ступень обучающего курса, для продвинутых инвесторов. Новичкам этого точно давать не буду.

✅Среднегодовая волатильность - 25,3%

✅Среднегодовая доходность - 3,7%

Что мы видим? Увеличение бумаг в портфеле не увеличило доходность портфеля и не снизило его волатильность. При этом диверсификацию делали вроде как "правильно" - компании из разных отраслей, крупные, стабильные. Бумаги специально под задачу не подбирались - просто выбрал те, что чаще всего вижу в портфелях у своих студентов.

Прежде чем делать какие-либо выводы - рассмотрим еще одну ситуацию.

3️⃣К изначальному портфелю из 5 бумаг инвестор добавляет акции фонда GLD.

✅Среднегодовая волатильность - 21,5%

✅Среднегодовая доходность - 6,3%

Бинго! Добавление всего 1 бумаги улучшило диверсификацию сильнее, чем добавление 5-ти в предыдущем кейсе. При этом и доходность тоже чуть-чуть подросла. Почему так произошло? GLD имеет нейтральную бету 0,06 и она исторически имеет волатильность гораздо меньше, чем у общего рынка. Корреляция с бумагами из портфеля у нее тоже очень слабая, с SPG и T она вообще отрицательная. Рост доходности здесь - скорее как бонус, но задачу диверсификации с помощью этой бумаги можно решить очень неплохо.

Какие выводы можно сделать из таких расчетов:

✅Бездумное увеличение количества бумаг в портфеле далеко не всегда ведет к улучшению диверсификации. Иногда даже наоборот - ухудшает ее.

✅Интуитивное восприятие диверсификации как процесса вида "Набрать максимум бумаг из разных отраслей" не работает. В лучше случае - ты просто не улучшишь диверсификацию, при этом сильно увеличишь время на управление портфелем.

Как можно инвестору использовать эту информацию?

Как минимум - всегда обращать внимание на бету новых бумаг и на их корреляцию с существующими бумагами в портфеле. Если ты хочешь улучшить диверсификацию путем покупки 3-4 новых бумаг, а при этом их корреляция с текущими бумагами в портфеле на уровне 0,5 и выше - в таких действиях нет никакого смысла. То же самое с бета-коэффициентом - обращай внимание на бумаги с низкой бета, если есть желание сделать портфель более диверсифицированным и менее волатильным.

В любом случае, портфель из любых 5-10 бумаг с вероятностью 99% будет лучше с точки зрения диверсификации, чем портфель из 1-2 бумаг. Поэтому если ты новичок - можешь смело добирать акции в портфель до этого количества без всяких расчетов. Но если идти дальше - то уже имеет смысл считать, а не просто бездумно добавлять бумаги в портфель.

Предваряя вопрос: "А можете показать на примере как мне посчитать диверсификацию по своему портфелю?" Нет, не могу. Потому что:

1️⃣Это достаточно долгий процесс в первый раз - который требует индивидуальной работы с наставником. Я один - подписчиков 57 тысяч. Необходимые формулы и ссылку на калькулятор я уже дал, дальше давайте сами.

2️⃣Все формулы и описание есть в открытом доступе. У кого есть желание - тот найдет, так как уже понимает что именно искать. У кого желания нет - не будет использовать, даже если его научить.

👉Вероятно, включу этот материал во вторую ступень обучающего курса, для продвинутых инвесторов. Новичкам этого точно давать не буду.

⚠Мои Top Picks на российском рынке на 2021 год

В последнее время я достаточно много пишу про американский рынок - а российский незаслуженно обхожу стороной. Пришло время исправляться.

Вот мой список из ТОП-5 перспективных бумаг, на которые я делаю ставку в текущем году (не является инвестиционной рекомендацией):

1️⃣Полюс - золотодобывающая компания с самым высоким уровнем рентабельности. Средняя себестоимость добычи унции золота - $340. Для сравнения, у Barrick Gold - в районе $700. Сегодня Полюс является третьей в мире компанией по размеру разведанных запасов золота и четвертой по объем производства. Месторождение Сухой Лог, добычу на котором планируется начать в 2024-м году, станет крупнейшим в мире.

Полюс мог бы чувствовать себя прекрасно и при стоимости золота на уровне $1500 за унцию. Сейчас же, когда цены составляют $1940, он просто купается в деньгах. Так как я прогнозирую дальнейший рост стоимости золота, то эта компания обязательно должна быть в моем портфеле.

2️⃣Русагро - крупнейший вертикальный агрохолдинг России, занимает лидирующие позиции в производстве сахара, свиноводстве, растениеводстве и масложировом бизнесе. Достаточно дешевая оценка по мультипликаторам и операционная рентабельность бизнеса в среднем в 2 раза выше, чем по отрасли. Отличные результаты 3-го квартала, средние темпы роста EPS за последние 8 лет - 15% в год. Русагро является бенефициаром начинающейся разгоняться инфляции, цены на продукты питания определенно будут расти, а следом за ними - и выручка компании.

3️⃣X5 Retail Group - компания активно развивает сегмент онлайн-доставки продуктов питания и является лидером этого сегмента в России. Это направление активно росло в пандемию и, я уверен, будет расти и дальше. Новая бизнес-модель пришла на рынок ритейла, и та компания, которая будет развивать его активнее других, будет на коне в ближайшие несколько лет.

При этом и в традиционном сегменте оффлайн-ритейла X5 чувствует себя очень уверенно, являясь лидером по выручке среди конкурентов. Компания декларирует планы по приросту выручки не менее чем на 10% в год, рентабельность по EBITDA на уровне 7% и направление не менее 50% FCF на дивиденды.

4️⃣Газпром - циклическая компания, которая сейчас находится на стадии начала нового цикла. Цены на газ в Европе уже превысили доковидные отметки и продолжают расти. При этом предложение на рынке не всегда удовлетворяет спрос и иногда даже возникает дефицит: сказываются проблемы с поставками СПГ из США. Компания сильно нарастила уровень долга в 2020-м до отметки NetDebt/EBITDA=3.44, но я ожидаю его снижения в следующем году вместе с ростом CashFlow.

Интересно будет увидеть отчет за 4-й квартал, он должен быть достаточно сильным на фоне текущего года. Также оптимизма добавляет возможная смена менеджмента и вывод из компании непрофильных активов, за счет чего планируется разогнать капитализацию.

5️⃣Сбер - это моя самая любимая бумага на российском рынке во все времена. Можно ругать Сбер за монополизацию рынка (не без помощи ЦБ, между прочим), можно жаловаться на не самый лучший сервис по сравнению с конкурентами (у меня, кстати, есть карты трех российских банков, но Сбером я не пользуюсь), но одного не отнять - эта компания одна из немногих на российском рынке, которая работает на благо акционеров. Постоянный рост прибыли, стабильные дивиденды, растущие котировки - что еще нам надо?

Также меня радует новая стратегия компании по цифровизации и росту доходов выручки от небанковских услуг. Это, определенно, тренд, пусть и не новый - здорово, что Сбер начал активно работать в этом направлении.

Ты можешь удивиться, не увидев в списке IT-компаний - Яндекс и Mail. Акции этих компаний есть у меня в портфеле и я продолжаю их держать - но ставку в 2021-м на них не делаю. IT-сектор хорошо показал себя в прошлом году, но в текущем я ожидаю роста от привычного нам реального сектора.

💼Все 5 компаний из списка уже давно есть в моем портфеле и приносят мне прибыль. Тем не менее, планирую системно увеличивать их долю в соответствие со стратегией.

В последнее время я достаточно много пишу про американский рынок - а российский незаслуженно обхожу стороной. Пришло время исправляться.

Вот мой список из ТОП-5 перспективных бумаг, на которые я делаю ставку в текущем году (не является инвестиционной рекомендацией):

1️⃣Полюс - золотодобывающая компания с самым высоким уровнем рентабельности. Средняя себестоимость добычи унции золота - $340. Для сравнения, у Barrick Gold - в районе $700. Сегодня Полюс является третьей в мире компанией по размеру разведанных запасов золота и четвертой по объем производства. Месторождение Сухой Лог, добычу на котором планируется начать в 2024-м году, станет крупнейшим в мире.

Полюс мог бы чувствовать себя прекрасно и при стоимости золота на уровне $1500 за унцию. Сейчас же, когда цены составляют $1940, он просто купается в деньгах. Так как я прогнозирую дальнейший рост стоимости золота, то эта компания обязательно должна быть в моем портфеле.

2️⃣Русагро - крупнейший вертикальный агрохолдинг России, занимает лидирующие позиции в производстве сахара, свиноводстве, растениеводстве и масложировом бизнесе. Достаточно дешевая оценка по мультипликаторам и операционная рентабельность бизнеса в среднем в 2 раза выше, чем по отрасли. Отличные результаты 3-го квартала, средние темпы роста EPS за последние 8 лет - 15% в год. Русагро является бенефициаром начинающейся разгоняться инфляции, цены на продукты питания определенно будут расти, а следом за ними - и выручка компании.

3️⃣X5 Retail Group - компания активно развивает сегмент онлайн-доставки продуктов питания и является лидером этого сегмента в России. Это направление активно росло в пандемию и, я уверен, будет расти и дальше. Новая бизнес-модель пришла на рынок ритейла, и та компания, которая будет развивать его активнее других, будет на коне в ближайшие несколько лет.

При этом и в традиционном сегменте оффлайн-ритейла X5 чувствует себя очень уверенно, являясь лидером по выручке среди конкурентов. Компания декларирует планы по приросту выручки не менее чем на 10% в год, рентабельность по EBITDA на уровне 7% и направление не менее 50% FCF на дивиденды.

4️⃣Газпром - циклическая компания, которая сейчас находится на стадии начала нового цикла. Цены на газ в Европе уже превысили доковидные отметки и продолжают расти. При этом предложение на рынке не всегда удовлетворяет спрос и иногда даже возникает дефицит: сказываются проблемы с поставками СПГ из США. Компания сильно нарастила уровень долга в 2020-м до отметки NetDebt/EBITDA=3.44, но я ожидаю его снижения в следующем году вместе с ростом CashFlow.

Интересно будет увидеть отчет за 4-й квартал, он должен быть достаточно сильным на фоне текущего года. Также оптимизма добавляет возможная смена менеджмента и вывод из компании непрофильных активов, за счет чего планируется разогнать капитализацию.

5️⃣Сбер - это моя самая любимая бумага на российском рынке во все времена. Можно ругать Сбер за монополизацию рынка (не без помощи ЦБ, между прочим), можно жаловаться на не самый лучший сервис по сравнению с конкурентами (у меня, кстати, есть карты трех российских банков, но Сбером я не пользуюсь), но одного не отнять - эта компания одна из немногих на российском рынке, которая работает на благо акционеров. Постоянный рост прибыли, стабильные дивиденды, растущие котировки - что еще нам надо?

Также меня радует новая стратегия компании по цифровизации и росту доходов выручки от небанковских услуг. Это, определенно, тренд, пусть и не новый - здорово, что Сбер начал активно работать в этом направлении.

Ты можешь удивиться, не увидев в списке IT-компаний - Яндекс и Mail. Акции этих компаний есть у меня в портфеле и я продолжаю их держать - но ставку в 2021-м на них не делаю. IT-сектор хорошо показал себя в прошлом году, но в текущем я ожидаю роста от привычного нам реального сектора.

💼Все 5 компаний из списка уже давно есть в моем портфеле и приносят мне прибыль. Тем не менее, планирую системно увеличивать их долю в соответствие со стратегией.

💼Новые сделки в модельных портфелях

Вчера закупил ряд бумаг как на российском, так и на американском рынке:

1️⃣Digital Turbine (APPS) - купил 2 акции $48. Компания хорошая, растущая, но сильная волатильность в бумаге позволяет периодически докупаться на просадках по хорошей цене.

2️⃣Русагро (AGRO) - купил 5 акций по 882,6 руб.

3️⃣Газпром (GAZP) - купил 20 акций по 214,05 руб.

4️⃣FXCN - купил 1 акцию фонда по 4015 руб.

Все эти бумаги уже были в моих портфелях, ничего нового пока не покупал.

🚩Также пару слов скажу насчет ситуации в США. Кто не знает - вчера там сторонники Трампа ворвались в Капитолий, протестуя против официальных итогов выборов. Дошло до объявления комендантского часа в нескольких районах Вашингтона и привлечения спецназа. Использовались светошумовые гранаты и слезоточивый газ. Протестующих, естественно, из здания вытеснили.

Во-первых, кейс интересный с точки зрения работы демократических институтов. Сторонники действующего президента (а Трамп еще не сложил полномочия) были разогнаны силами правопорядка, которые, по идее, этому же президенту и подчиняются. А все потому, что работает разделение властей и система сдержек и противовесов в государственном менеджменте. Мне сложно представить чтобы, например, в России или Беларуси ОМОН разгонял людей, которые вышли в поддержку действующего президента. А на загнивающем Западе, оказывается, так бывает. Перед законом все равны.

Во-вторых, это безусловно окажет влияние на фондовые рынки, особенно в США. Потрясет знатно, но не думаю, что это может дать начало серьезной коррекции - в мировом масштабе это рядовое событие. Скорее, краткосрочная волатильность на 1-2 недели. Кстати, золото на этом фоне легко может улететь выше $2000.

👉Что я буду делать по этому поводу? Да ничего особенного. Мои портфели загружены по гораздо более низким ценам, чем сейчас. Кэша тоже достаточно. Но каких-то новых бумаг докупать в портфель на просадке не планирую. Как я уже не раз говорил - падение цены само по себе основанием для покупки не является. Возможно, докуплю что-то из текущих бумаг - но не раньше следующей недели. Скоропалительных решений, в любом случае, принимать не буду. Остаюсь скорее в роли наблюдателя.

Ты можешь отслеживать все мои сделки и состав портфеля в режиме онлайн:

👉Модельный портфель Россия

👉Модельный портфель США

Вчера закупил ряд бумаг как на российском, так и на американском рынке:

1️⃣Digital Turbine (APPS) - купил 2 акции $48. Компания хорошая, растущая, но сильная волатильность в бумаге позволяет периодически докупаться на просадках по хорошей цене.

2️⃣Русагро (AGRO) - купил 5 акций по 882,6 руб.

3️⃣Газпром (GAZP) - купил 20 акций по 214,05 руб.

4️⃣FXCN - купил 1 акцию фонда по 4015 руб.

Все эти бумаги уже были в моих портфелях, ничего нового пока не покупал.

🚩Также пару слов скажу насчет ситуации в США. Кто не знает - вчера там сторонники Трампа ворвались в Капитолий, протестуя против официальных итогов выборов. Дошло до объявления комендантского часа в нескольких районах Вашингтона и привлечения спецназа. Использовались светошумовые гранаты и слезоточивый газ. Протестующих, естественно, из здания вытеснили.

Во-первых, кейс интересный с точки зрения работы демократических институтов. Сторонники действующего президента (а Трамп еще не сложил полномочия) были разогнаны силами правопорядка, которые, по идее, этому же президенту и подчиняются. А все потому, что работает разделение властей и система сдержек и противовесов в государственном менеджменте. Мне сложно представить чтобы, например, в России или Беларуси ОМОН разгонял людей, которые вышли в поддержку действующего президента. А на загнивающем Западе, оказывается, так бывает. Перед законом все равны.

Во-вторых, это безусловно окажет влияние на фондовые рынки, особенно в США. Потрясет знатно, но не думаю, что это может дать начало серьезной коррекции - в мировом масштабе это рядовое событие. Скорее, краткосрочная волатильность на 1-2 недели. Кстати, золото на этом фоне легко может улететь выше $2000.

👉Что я буду делать по этому поводу? Да ничего особенного. Мои портфели загружены по гораздо более низким ценам, чем сейчас. Кэша тоже достаточно. Но каких-то новых бумаг докупать в портфель на просадке не планирую. Как я уже не раз говорил - падение цены само по себе основанием для покупки не является. Возможно, докуплю что-то из текущих бумаг - но не раньше следующей недели. Скоропалительных решений, в любом случае, принимать не буду. Остаюсь скорее в роли наблюдателя.

Ты можешь отслеживать все мои сделки и состав портфеля в режиме онлайн:

👉Модельный портфель Россия

👉Модельный портфель США

⚠EV-рынок может повторить историю доткомов

Сейчас часто можно услышать заявления о том, что IT-сектор сильно переоценен и в нем зреет пузырь. Огромные мультипликаторы компаний, несоразмерные их прибыли и выручке, могут создать впечатление раздувающегося пузыря. Amazon, Netflix сегодня стоят по 80-90 годовых прибылей, что кажется сумасшествием, по сравнению с реальным сектором экономики. Вольно или невольно начинаешь проводить параллель со знаменитым пузырем доткомов, когда раздувшаяся капитализация IT-сектора лопнула и обвалила весь фондовый рынок.

На самом деле, между 2000-м и 2021-м годом есть большая разница. 20 лет назад IT-сектор был на начальном этапе своего развития и не генерировал прибыли. Это были совсем молодые компании, которые только-только создавались - и уже стоили миллиарды. Сегодня AMZN, FB, NFLX - это бизнесы с многомиллиардными оборотами, с клиентской базой в сотни миллионов человек и с впечатляющей прибылью. Да, они стоят дорого по мультипликаторам - но это огромные махины, которые никак не могут схлопнуться за 1 день.

💡Тем не менее, сегодня на рынке есть сектор, который уж очень напоминает мне IT-индустрию конца 90-х, начала 2000-х. Это EV (Electric Vehicle) -отрасль. Другими словами - автомобили на электротяге. Капитализация EV-сектора на сегодняшний день уже достигла 1 триллиона долларов. Более $700 млрд. стоит Tesla, почти $150 млрд. стоят компании "Большой китайской тройки" - NIO, Xpeng, Li Automotive. Остальная доля приходится на мелкие, но агрессивно растущие компании в этой отрасли по всему миру. При этом какую-то скромную прибыль генерирует только Tesla, остальные компании сектора - глубоко убыточные, продолжают ежегодно сжигать миллиарды долларов инвесторских денег.

На пике пузыря доткомов IT-сектор оценивался примерно в $450 млрд. - просто для сравнения.

Конечно, можно сказать, что инвесторы оценивают этот сектор не по текущей прибыли, а по будущей - перспективная, растущая отрасль. Рынок EV-транспорта определенно растет, а значит будет расти и прибыль компаний. Но вот тебе несколько цифр для размышления.

✅Капитализация VW Group - $100 млрд. Суммарная капитализация компаний Большой китайской тройки - $140 млрд.

✅Годовой объем продаж электромобилей VW Group - 200 000 штук. Годовой объем продаж китайской тройки - 100 000 штук.

✅По плану на 2023-й год Большая тройка должна продать суммарно 850 000 штук EV. VW Group к 2024-му году только в Китае будет продавать 1,5 млн. электроавтомобилей в год, по всему миру - 3 млн.

И знаешь - планам VW я верю как-то больше. Они уже сейчас строят новые заводы в Китае и запустили масштабную программу инвестиций в направление EV в размере $86 миллиардов.

Так почему тогда компании Большой Китайской Тройки стоят дороже VW Group? Если они даже по объем продаж EV-транспорта идут далеко позади. Мы ведь сейчас даже не затрагивали рынок автомобилей с ДВС, который приносит компании $15 млрд. в год. Что это, если не огромный пузырь, надуваемый адептами новой технологии, как и 20 лет назад?

🚩Я не спорю - рынок EV-транспорта будет расти, это новый тренд, который уже не остановить. Но править бал на нем будут не новомодные китайские стартапы с раздутой капитализацией, а крупные автопроизводители, которые долго запрягают, но быстро едут. Сейчас эта отрасль еще далека от насыщения и любители поспекулировать могут хорошо заработать на растущих в небеса котировках. Но для сторонников долгосрочных инвестиций (к которым я отношу и себя) - это не лучшее направление для вложения денег. В перспективе 2-3 лет есть очень высокая вероятность сдувания пузыря - когда классические автопроизводители запустят на полную мощь производство своих EV-моделей.

Похожая история, кстати, случилась и с IT-сектором начала 2000-х. Он продолжил развиваться после лопнувшего пузыря доткомов. Именно из тех времен вышли Apple, Google, Facebook. Но 99% тех компаний, которые тогда казались чрезвычайно перспективными, сейчас никто и не вспомнит. Где гарантия, что сегодняшние NIO, Xpeng или даже (о боже!) Tesla - не аналоги тех давно лопнувших стартапов?

Сейчас часто можно услышать заявления о том, что IT-сектор сильно переоценен и в нем зреет пузырь. Огромные мультипликаторы компаний, несоразмерные их прибыли и выручке, могут создать впечатление раздувающегося пузыря. Amazon, Netflix сегодня стоят по 80-90 годовых прибылей, что кажется сумасшествием, по сравнению с реальным сектором экономики. Вольно или невольно начинаешь проводить параллель со знаменитым пузырем доткомов, когда раздувшаяся капитализация IT-сектора лопнула и обвалила весь фондовый рынок.

На самом деле, между 2000-м и 2021-м годом есть большая разница. 20 лет назад IT-сектор был на начальном этапе своего развития и не генерировал прибыли. Это были совсем молодые компании, которые только-только создавались - и уже стоили миллиарды. Сегодня AMZN, FB, NFLX - это бизнесы с многомиллиардными оборотами, с клиентской базой в сотни миллионов человек и с впечатляющей прибылью. Да, они стоят дорого по мультипликаторам - но это огромные махины, которые никак не могут схлопнуться за 1 день.

💡Тем не менее, сегодня на рынке есть сектор, который уж очень напоминает мне IT-индустрию конца 90-х, начала 2000-х. Это EV (Electric Vehicle) -отрасль. Другими словами - автомобили на электротяге. Капитализация EV-сектора на сегодняшний день уже достигла 1 триллиона долларов. Более $700 млрд. стоит Tesla, почти $150 млрд. стоят компании "Большой китайской тройки" - NIO, Xpeng, Li Automotive. Остальная доля приходится на мелкие, но агрессивно растущие компании в этой отрасли по всему миру. При этом какую-то скромную прибыль генерирует только Tesla, остальные компании сектора - глубоко убыточные, продолжают ежегодно сжигать миллиарды долларов инвесторских денег.

На пике пузыря доткомов IT-сектор оценивался примерно в $450 млрд. - просто для сравнения.

Конечно, можно сказать, что инвесторы оценивают этот сектор не по текущей прибыли, а по будущей - перспективная, растущая отрасль. Рынок EV-транспорта определенно растет, а значит будет расти и прибыль компаний. Но вот тебе несколько цифр для размышления.

✅Капитализация VW Group - $100 млрд. Суммарная капитализация компаний Большой китайской тройки - $140 млрд.

✅Годовой объем продаж электромобилей VW Group - 200 000 штук. Годовой объем продаж китайской тройки - 100 000 штук.

✅По плану на 2023-й год Большая тройка должна продать суммарно 850 000 штук EV. VW Group к 2024-му году только в Китае будет продавать 1,5 млн. электроавтомобилей в год, по всему миру - 3 млн.

И знаешь - планам VW я верю как-то больше. Они уже сейчас строят новые заводы в Китае и запустили масштабную программу инвестиций в направление EV в размере $86 миллиардов.

Так почему тогда компании Большой Китайской Тройки стоят дороже VW Group? Если они даже по объем продаж EV-транспорта идут далеко позади. Мы ведь сейчас даже не затрагивали рынок автомобилей с ДВС, который приносит компании $15 млрд. в год. Что это, если не огромный пузырь, надуваемый адептами новой технологии, как и 20 лет назад?

🚩Я не спорю - рынок EV-транспорта будет расти, это новый тренд, который уже не остановить. Но править бал на нем будут не новомодные китайские стартапы с раздутой капитализацией, а крупные автопроизводители, которые долго запрягают, но быстро едут. Сейчас эта отрасль еще далека от насыщения и любители поспекулировать могут хорошо заработать на растущих в небеса котировках. Но для сторонников долгосрочных инвестиций (к которым я отношу и себя) - это не лучшее направление для вложения денег. В перспективе 2-3 лет есть очень высокая вероятность сдувания пузыря - когда классические автопроизводители запустят на полную мощь производство своих EV-моделей.

Похожая история, кстати, случилась и с IT-сектором начала 2000-х. Он продолжил развиваться после лопнувшего пузыря доткомов. Именно из тех времен вышли Apple, Google, Facebook. Но 99% тех компаний, которые тогда казались чрезвычайно перспективными, сейчас никто и не вспомнит. Где гарантия, что сегодняшние NIO, Xpeng или даже (о боже!) Tesla - не аналоги тех давно лопнувших стартапов?

{kind=link}

💼Разбор AdvisorShares Pure Cannabis ETF (YOLO)

Данный ETF я приобрел в свой портфель всего неделю назад, но котировки уже выросли на 13%. Достаточно сильный рост для фонда, так как они обычно не имеют такой высокой волатильности, как отдельные акции. Если только это не ETF на сектор легального каннабиса, который сейчас считается сверхперспективным и растет как на дрожжах.

Управляющая компания фонда - AdvisorShares - специализируется на активно управляемых ETF. Это значит, что структура фонда не копирует какой-то индекс, а составляется исходя из экспертной оценки аналитиков. Pure Cannabis ETF тоже является активно управляемым фондом.

📍Основные характеристики ETF:

Запущен - 17 апреля 2019 года

Объем активов под управлением - $212 млн.

Доходность за последние 12 месяцев - 42,51%

Расходы на управление - 0,75%

Количество компаний в составе фонда - 42

Доля активов фонда, приходящаяся на ТОП 10 компаний - 67%

Дивиденды - 1,75% годовых

Очевидно, фонд не может похвастаться высокой диверсификацией. Данная особенность характерна для практически всех активно управляемых ETF. Они делают ставку не на максимальное количество разноплановых активов, а на небольшое количество тщательно отобранных компаний с максимальным потенциалом роста. При этом порядка 25% от активов фонд держит в кэше для осуществления новых покупок.

Какие из интересных для меня компаний сектора входят в этот фонд?

✅Innovative Industrial Properties Inc - 8%

✅TRULIEVE CANNABIS - 8,24%

✅GW PHARMACEUTICALS - 4,6%

✅CANOPY GROWTH - 3%

Покупка акций данного фонда, на мой взгляд, является отличным способом поучаствовать в росте одного из самых перспективных секторов в экономике США в 2021 г. На сегодняшний день каннабис легализован в 15 штатах, на федеральном уровне он пока запрещен (недавно я делал разбор этого сектора на канале). Есть достаточно высокая вероятность, что с приходом Байдена на должность президента данный сектор может легализован уже на уровне всего государства, что вызовет в него приток инвестиций, позволит банкам кредитовать предприятия из этой отрасли. Я собираюсь довести долю данной отрасли в портфеле США до 15%.

Акции фонда AdvisorShares Pure Cannabis ETF я покупаю через американского брокера, на Санкт-Петербургской бирже их нет.

Ты можешь отслеживать все мои сделки и состав портфеля в режиме онлайн:

👉Модельный портфель Россия

👉Модельный портфель США

Данный ETF я приобрел в свой портфель всего неделю назад, но котировки уже выросли на 13%. Достаточно сильный рост для фонда, так как они обычно не имеют такой высокой волатильности, как отдельные акции. Если только это не ETF на сектор легального каннабиса, который сейчас считается сверхперспективным и растет как на дрожжах.

Управляющая компания фонда - AdvisorShares - специализируется на активно управляемых ETF. Это значит, что структура фонда не копирует какой-то индекс, а составляется исходя из экспертной оценки аналитиков. Pure Cannabis ETF тоже является активно управляемым фондом.

📍Основные характеристики ETF:

Запущен - 17 апреля 2019 года

Объем активов под управлением - $212 млн.

Доходность за последние 12 месяцев - 42,51%

Расходы на управление - 0,75%

Количество компаний в составе фонда - 42

Доля активов фонда, приходящаяся на ТОП 10 компаний - 67%

Дивиденды - 1,75% годовых

Очевидно, фонд не может похвастаться высокой диверсификацией. Данная особенность характерна для практически всех активно управляемых ETF. Они делают ставку не на максимальное количество разноплановых активов, а на небольшое количество тщательно отобранных компаний с максимальным потенциалом роста. При этом порядка 25% от активов фонд держит в кэше для осуществления новых покупок.

Какие из интересных для меня компаний сектора входят в этот фонд?

✅Innovative Industrial Properties Inc - 8%

✅TRULIEVE CANNABIS - 8,24%

✅GW PHARMACEUTICALS - 4,6%

✅CANOPY GROWTH - 3%

Покупка акций данного фонда, на мой взгляд, является отличным способом поучаствовать в росте одного из самых перспективных секторов в экономике США в 2021 г. На сегодняшний день каннабис легализован в 15 штатах, на федеральном уровне он пока запрещен (недавно я делал разбор этого сектора на канале). Есть достаточно высокая вероятность, что с приходом Байдена на должность президента данный сектор может легализован уже на уровне всего государства, что вызовет в него приток инвестиций, позволит банкам кредитовать предприятия из этой отрасли. Я собираюсь довести долю данной отрасли в портфеле США до 15%.

Акции фонда AdvisorShares Pure Cannabis ETF я покупаю через американского брокера, на Санкт-Петербургской бирже их нет.

Ты можешь отслеживать все мои сделки и состав портфеля в режиме онлайн:

👉Модельный портфель Россия

👉Модельный портфель США

{kind=link}

💰Какая прибыль по моим инвестиционным публичным портфелям за 2020-й год?

Мой YouTube-канал выходит из новогодней спячки. В первом видео в этом году я подвожу итоги 2020-го года по своим публичным портфелям - на американском и российском рынке. Смотрим по ссылке https://youtu.be/aZpsomW6iDU

🌴Если ты помнишь - 2 месяца назад я переехал на Бали. И здесь достаточно сложно было найти место для съемки с хорошим светом и звуком. Но я все-таки отыскал вполне приличную студию - это мой первый опыт записи видео для канала на профессиональной студии с профессиональным оборудованием. Буду рад, если напишешь свое мнение в комментариях - насколько хорошо получилось? Продолжать снимать в студии или качество картинки не имеет значения, главное - контент?

#мойпортфель

Мой YouTube-канал выходит из новогодней спячки. В первом видео в этом году я подвожу итоги 2020-го года по своим публичным портфелям - на американском и российском рынке. Смотрим по ссылке https://youtu.be/aZpsomW6iDU

🌴Если ты помнишь - 2 месяца назад я переехал на Бали. И здесь достаточно сложно было найти место для съемки с хорошим светом и звуком. Но я все-таки отыскал вполне приличную студию - это мой первый опыт записи видео для канала на профессиональной студии с профессиональным оборудованием. Буду рад, если напишешь свое мнение в комментариях - насколько хорошо получилось? Продолжать снимать в студии или качество картинки не имеет значения, главное - контент?

#мойпортфель

YouTube

СКОЛЬКО Я ЗАРАБОТАЛ ЗА 2020-Й ГОД. Как заработать на бирже - мой личный пример.

Спонсор выпуска - Телеграм-канал с публичными прожарками IPO по авторской 3D-системе - http://bit.ly/2LoBXN1

Подписывайся на мой Telegram-канал - авторская аналитика и обзоры фондового рынка - http://bit.ly/2pPGHQG

Также рекомендую мой второй канал "Инвестэкономика"…

Подписывайся на мой Telegram-канал - авторская аналитика и обзоры фондового рынка - http://bit.ly/2pPGHQG

Также рекомендую мой второй канал "Инвестэкономика"…

💼Твой портфель - продолжаем самую популярную рубрику на канале

Сегодня предлагаю свой вариант Консервативного портфеля на январь. Прежде чем перейдем к описанию бумаг - дам чуть больше информации по портфелям и как ими пользоваться.

📝Ежемесячно я составляю 2 портфеля на сумму 100 тысяч рублей каждый - Консервативный и Агрессивный. Если ты давно хотел начать инвестировать, но не мог выбрать бумаги - вот тебе шанс. Просто бери и покупай по списку. Все бумаги доступны на ММВБ или СПБ-бирже.

Ежемесячный портфель делается для тех, кто только стартует на бирже. Если ты открыл счет недавно, но еще не покупал бумаги - это твой шанс. Можешь просто приобрести по списку акции, облигации и фонды. Если сумма в твоем портфеле не равна 100 тысячам - не страшно, просто увеличивай или уменьшай пропорционально количество бумаг.

💡Важно! Не нужно каждый месяц докупать бумаги из очередного портфеля. Список формируется именно для первоначальной загрузки портфеля. Дальше уже каждый сам решает что с ним делать - но точно не нужно покупать по 9-10 новых бумаг ежемесячно. Вообще портфели составляются с таким подходом, чтобы от 6 до 12 месяцев не было необходимости даже в ребалансировке.

Чтобы история поведения портфелей стала более прозрачной - я решил оставлять к ним доступ. То есть сейчас ты сможешь не просто посмотреть текущий портфель, но и оценить по реальной статистике какую доходность за месяц показал прошлый портфель. Все ссылки будут ниже.

В чем разница между консервативным и агрессивным портфелем? В потенциальной волатильности. Консервативный портфель меньше снижается на просадках, но и в период роста не показывает высокую прибыль. Агрессивный - наоборот, активно растет в бычьей фазе, но может проседать на 15-25% на падении рынка. Например:

✅Консервативный портфель на декабрь - прибыль на текущий момент составляет 5,52%. Это за месяц - вполне неплохо, на мой взгляд.

✅Агрессивный портфель на декабрь - прибыль на текущий момент составляет 7,60%. Это тоже за один месяц.

💼Итак, портфель Консервативный на январь 2021 г. Закончился 2020-й год, который был одним из рекордных с точки зрения волатильности. Значит ли это, что основной рост уже позади и заработать больше не получится? Отнюдь нет, возможностей на рынке предостаточно. Тем не менее - на забываем, что мы формируем Консервативный портфель, а значит, уровень риска, который на себя берем, должен быть умеренным. Такой портфель должен приносить доходность выше депозита и при этом не допускать сильных просадок. Обязательно формируем стабилизационную часть из золота (которое уже закончило свою коррекцию) и облигаций надежных эмитентов.

1️⃣VTBB - БПИФ на российский корпоративный долг. 9 бумаг по 1217,30 руб.

2️⃣FXGD - ETF на золото. 5 бумаг по 920,60 руб.

3️⃣SBCB - БПИФ на российские еврооблигации с валютным хэджем, 8 бумаг по 1272,90 руб.

4️⃣NMTP - акции НМТП, дивиденды 5,38%, 1000 бумаг по 8,31 руб.

5️⃣UPRO - акции Юнипро, дивиденды 9,48%. 4000 бумаг по 2,86 руб.

6️⃣PLZL - акции Полюс, дивиденды 3,79%, 1 бумага по 15 330 руб.

7️⃣MTSS - акции МТС, дивиденды 8,3%, 30 бумаг по 333,80 руб.

8️⃣TROW - акции T.Rowe Price Group, дивиденды 2,32%, 1 бумага по $157,12

9️⃣T - акции AT&T, дивиденды 7,2%, 5 бумаг по $28,63

🔟ABBV - акции Abbvie, дивиденды 4,8%, 1 бумага по $109,26

👉Детальная информация по портфелю доступна по ссылке. Через месяц будет составлен новый консервативный портфель с учетом существующей обстановки на рынке.

#твойпортфель

Сегодня предлагаю свой вариант Консервативного портфеля на январь. Прежде чем перейдем к описанию бумаг - дам чуть больше информации по портфелям и как ими пользоваться.

📝Ежемесячно я составляю 2 портфеля на сумму 100 тысяч рублей каждый - Консервативный и Агрессивный. Если ты давно хотел начать инвестировать, но не мог выбрать бумаги - вот тебе шанс. Просто бери и покупай по списку. Все бумаги доступны на ММВБ или СПБ-бирже.

Ежемесячный портфель делается для тех, кто только стартует на бирже. Если ты открыл счет недавно, но еще не покупал бумаги - это твой шанс. Можешь просто приобрести по списку акции, облигации и фонды. Если сумма в твоем портфеле не равна 100 тысячам - не страшно, просто увеличивай или уменьшай пропорционально количество бумаг.

💡Важно! Не нужно каждый месяц докупать бумаги из очередного портфеля. Список формируется именно для первоначальной загрузки портфеля. Дальше уже каждый сам решает что с ним делать - но точно не нужно покупать по 9-10 новых бумаг ежемесячно. Вообще портфели составляются с таким подходом, чтобы от 6 до 12 месяцев не было необходимости даже в ребалансировке.

Чтобы история поведения портфелей стала более прозрачной - я решил оставлять к ним доступ. То есть сейчас ты сможешь не просто посмотреть текущий портфель, но и оценить по реальной статистике какую доходность за месяц показал прошлый портфель. Все ссылки будут ниже.

В чем разница между консервативным и агрессивным портфелем? В потенциальной волатильности. Консервативный портфель меньше снижается на просадках, но и в период роста не показывает высокую прибыль. Агрессивный - наоборот, активно растет в бычьей фазе, но может проседать на 15-25% на падении рынка. Например:

✅Консервативный портфель на декабрь - прибыль на текущий момент составляет 5,52%. Это за месяц - вполне неплохо, на мой взгляд.

✅Агрессивный портфель на декабрь - прибыль на текущий момент составляет 7,60%. Это тоже за один месяц.

💼Итак, портфель Консервативный на январь 2021 г. Закончился 2020-й год, который был одним из рекордных с точки зрения волатильности. Значит ли это, что основной рост уже позади и заработать больше не получится? Отнюдь нет, возможностей на рынке предостаточно. Тем не менее - на забываем, что мы формируем Консервативный портфель, а значит, уровень риска, который на себя берем, должен быть умеренным. Такой портфель должен приносить доходность выше депозита и при этом не допускать сильных просадок. Обязательно формируем стабилизационную часть из золота (которое уже закончило свою коррекцию) и облигаций надежных эмитентов.

1️⃣VTBB - БПИФ на российский корпоративный долг. 9 бумаг по 1217,30 руб.

2️⃣FXGD - ETF на золото. 5 бумаг по 920,60 руб.

3️⃣SBCB - БПИФ на российские еврооблигации с валютным хэджем, 8 бумаг по 1272,90 руб.

4️⃣NMTP - акции НМТП, дивиденды 5,38%, 1000 бумаг по 8,31 руб.

5️⃣UPRO - акции Юнипро, дивиденды 9,48%. 4000 бумаг по 2,86 руб.

6️⃣PLZL - акции Полюс, дивиденды 3,79%, 1 бумага по 15 330 руб.

7️⃣MTSS - акции МТС, дивиденды 8,3%, 30 бумаг по 333,80 руб.

8️⃣TROW - акции T.Rowe Price Group, дивиденды 2,32%, 1 бумага по $157,12

9️⃣T - акции AT&T, дивиденды 7,2%, 5 бумаг по $28,63

🔟ABBV - акции Abbvie, дивиденды 4,8%, 1 бумага по $109,26

👉Детальная информация по портфелю доступна по ссылке. Через месяц будет составлен новый консервативный портфель с учетом существующей обстановки на рынке.

#твойпортфель

{kind=link}

🔍О чем договорились на встрече ОПЕК+ в декабре?

Чуть более месяца назад прошла ежеквартальная встреча министров стран ОПЕК+ на которой был принят ряд важных решений. Я специально не анализировал итоги встречи в моменте - мне было интересно как они повлияют на нефтяной рынок.

Итак, вот основные договоренности, которые были достигнуты:

✅С января 2021-го года объем добычи увеличивается на 500 тысяч баррелей в сутки (б/с) вместо ожидаемого увеличение на 2 млн. б/с

✅Четверть объема увеличения добычи (125 тыс. б/с) приходится на Россию. Подобные преференции удалось выбить с мотивацией обеспечения отопительного сезона.

В целом итоги встречи можно трактовать как позитивные для всего нефтяного рынка в целом и для России в частности. Рынок отреагировал также позитивно, за месяц после совещания котировки нефти выросли на 18%, до $57 за баррель. Индекс Мосбиржи нефти и газа (MOEXOG), куда входят наиболее ликвидные акции российских компаний из данного сектора, прибавил 11% с момента совещания ОПЕК+.

Тем не менее, риски сохраняются:

✅Новая волна ограничений и локдаунов по всему миру может вызвать снижение спроса на нефть

✅При котировках выше $50 за баррель активизируется добыча нефти со стороны американских сланцевиков

✅Ряд членов ОПЕК+ не имеют таких больших валютных резервов, как Россия или Саудовская Аравия - поэтому они заинтересованы в наращивании объемов добычи для покрытия дефицита своего бюджета

Следующая встреча членов ассоциации ОПЕК+ запланирована на начало марта

Чуть более месяца назад прошла ежеквартальная встреча министров стран ОПЕК+ на которой был принят ряд важных решений. Я специально не анализировал итоги встречи в моменте - мне было интересно как они повлияют на нефтяной рынок.

Итак, вот основные договоренности, которые были достигнуты:

✅С января 2021-го года объем добычи увеличивается на 500 тысяч баррелей в сутки (б/с) вместо ожидаемого увеличение на 2 млн. б/с

✅Четверть объема увеличения добычи (125 тыс. б/с) приходится на Россию. Подобные преференции удалось выбить с мотивацией обеспечения отопительного сезона.

В целом итоги встречи можно трактовать как позитивные для всего нефтяного рынка в целом и для России в частности. Рынок отреагировал также позитивно, за месяц после совещания котировки нефти выросли на 18%, до $57 за баррель. Индекс Мосбиржи нефти и газа (MOEXOG), куда входят наиболее ликвидные акции российских компаний из данного сектора, прибавил 11% с момента совещания ОПЕК+.

Тем не менее, риски сохраняются:

✅Новая волна ограничений и локдаунов по всему миру может вызвать снижение спроса на нефть

✅При котировках выше $50 за баррель активизируется добыча нефти со стороны американских сланцевиков

✅Ряд членов ОПЕК+ не имеют таких больших валютных резервов, как Россия или Саудовская Аравия - поэтому они заинтересованы в наращивании объемов добычи для покрытия дефицита своего бюджета

Следующая встреча членов ассоциации ОПЕК+ запланирована на начало марта

{kind=link}

💡Intel идет в гору!

Вчера стало известно, что текущий CEO компании Intel Bob Swan уходит в отставку 15 февраля. Инвесторов новость определенно обрадовала, на премаркете котировки компании росли на 13%. Биржевой день акции INTC закончили на отметке в $57 за акцию, показав рост на 7%.

Новым CEO компании станет текущий руководитель VMware Pat Gelsinger.

📉Акции главного конкурента Intel - компании AMD - проседают на 4%.

Аналитики позитивно оценивают изменения в топ-менеджменте компании. Wells Fargo поднимает целевую цену на акции Intel до уровня в $60.

🚩В моем портфеле есть акции Intel. Я несколько раз докупал их на просадка в 2020-м году после не самых лучших квартальных отчетов. Прибыль по данной бумаге составляет 17%, планирую держать ее и дальше. С моей точки зрения Intel сможет преодолеть текущую кризисную ситуацию и вернуть себе долю на рынке, что повлечет рост котировок не менее чем до $80 в среднесрочной перспективе.

Вчера стало известно, что текущий CEO компании Intel Bob Swan уходит в отставку 15 февраля. Инвесторов новость определенно обрадовала, на премаркете котировки компании росли на 13%. Биржевой день акции INTC закончили на отметке в $57 за акцию, показав рост на 7%.

Новым CEO компании станет текущий руководитель VMware Pat Gelsinger.

📉Акции главного конкурента Intel - компании AMD - проседают на 4%.

Аналитики позитивно оценивают изменения в топ-менеджменте компании. Wells Fargo поднимает целевую цену на акции Intel до уровня в $60.

🚩В моем портфеле есть акции Intel. Я несколько раз докупал их на просадка в 2020-м году после не самых лучших квартальных отчетов. Прибыль по данной бумаге составляет 17%, планирую держать ее и дальше. С моей точки зрения Intel сможет преодолеть текущую кризисную ситуацию и вернуть себе долю на рынке, что повлечет рост котировок не менее чем до $80 в среднесрочной перспективе.

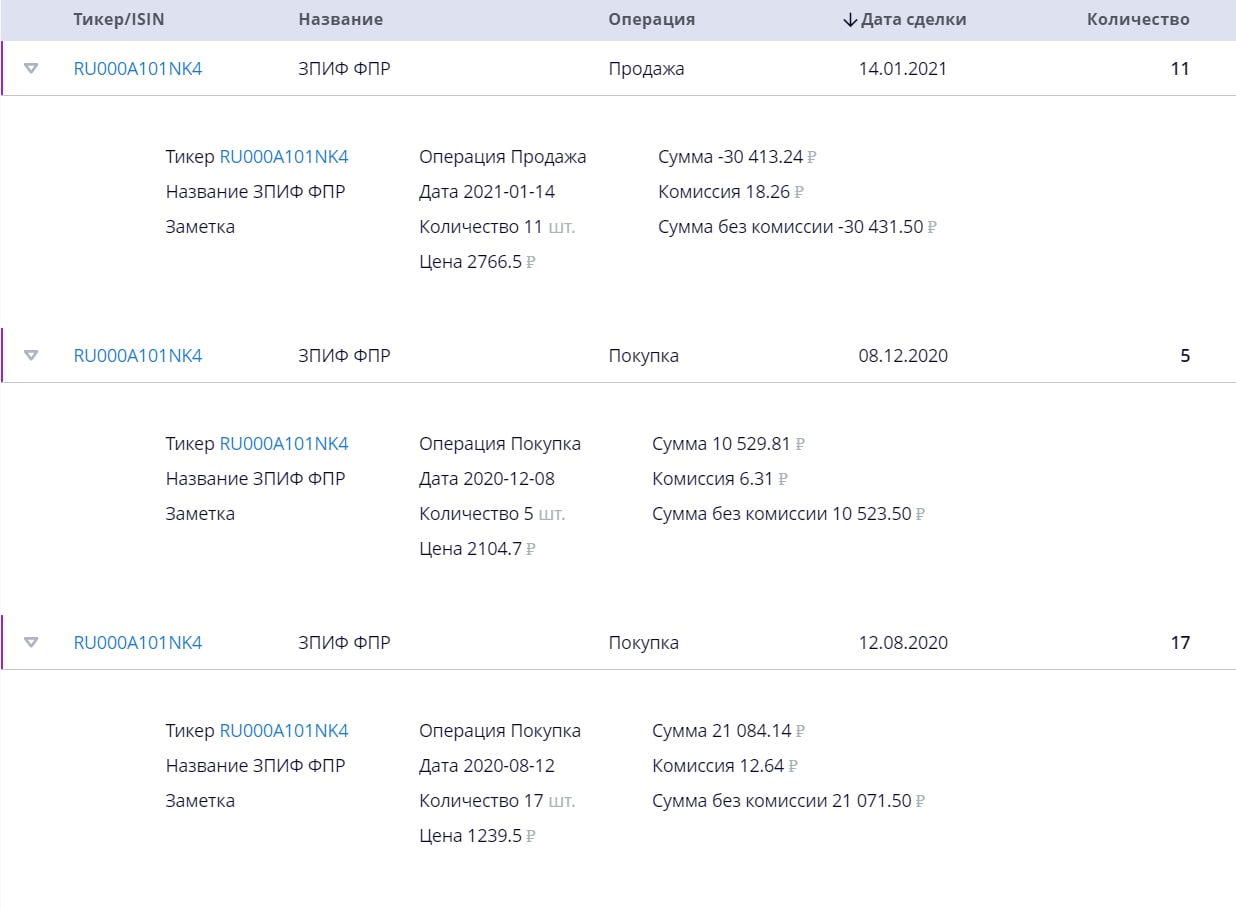

💰Фиксирую часть прибыли по фонду ЗПИФ ФПР

С начала года акции фонда выросли уже на 21,5%. С момента первой покупке в портфель в августе - более чем вдвое.

Я не берусь предсказывать как себя дальше поведут котировки. Возможно, стоимость акций фонда улетит выше 3 000 руб. Но система риск-менеджмента портфеля говорит о том, что часть прибыли нужно зафиксировать, так как доля этого актива уже сейчас превышает 10%.

Продал ровно половину (11 акций) по цене в 2 765 руб. Покупал их в августе по цене 1239,5 руб. Прибыль за 5 месяцев составила 123%

Не исключаю для себя возможности в дальнейшем докупить акции фонда, если цена уйдет на уровень 2400-2500.

👉Параллельно продал акции ФПР из своего непубличного портфеля примерно на 100 тысяч. Меня недавно спрашивали - есть ли ликвидность по этому активу. Да, есть - лот в 100 тысяч рублей улетел практически моментально.

Ты можешь отслеживать все мои сделки и состав портфеля в режиме онлайн:

👉Модельный портфель Россия

👉Модельный портфель США

#мойпортфель

С начала года акции фонда выросли уже на 21,5%. С момента первой покупке в портфель в августе - более чем вдвое.

Я не берусь предсказывать как себя дальше поведут котировки. Возможно, стоимость акций фонда улетит выше 3 000 руб. Но система риск-менеджмента портфеля говорит о том, что часть прибыли нужно зафиксировать, так как доля этого актива уже сейчас превышает 10%.

Продал ровно половину (11 акций) по цене в 2 765 руб. Покупал их в августе по цене 1239,5 руб. Прибыль за 5 месяцев составила 123%

Не исключаю для себя возможности в дальнейшем докупить акции фонда, если цена уйдет на уровень 2400-2500.

👉Параллельно продал акции ФПР из своего непубличного портфеля примерно на 100 тысяч. Меня недавно спрашивали - есть ли ликвидность по этому активу. Да, есть - лот в 100 тысяч рублей улетел практически моментально.

Ты можешь отслеживать все мои сделки и состав портфеля в режиме онлайн:

👉Модельный портфель Россия

👉Модельный портфель США

#мойпортфель

{kind=link}

📝Что сейчас происходит с Boeing

Неделю назад стало известно, что в Индонезии потерпел катастрофу самолет авиакомпании Sriwijaya Air. Это был лайнер модели Boeing 737-500. Не Max, из-за двух катастроф которого Боингу пришлось на 20 месяцев приземлить огромный флот самолетов, но все равно - 737.

Скажу честно - я ожидал достаточно сильного падения котировок компании после этого события. Но рынок решил иначе. Акции просели в моменте примерно на 3% и уже отыграли это снижение. Вероятно, инвесторы хотят дождаться расследования авиакатастрофы и четкого понимания причин.

Из других новостей о компании:

✅Boeing выплатит $2,5 млрд. штрафов и компенсаций по двум катастрофам 737-Max. Основная часть средств пойдет на выплаты компенсаций семьям погибших. Оцениваю эту новость скорее позитивно, так как она позволит поставить точку в этих событиях для авиакомпании.

✅Boeing отчитался о крупнейшем падении поставок самолетов в 2020-м году. Всего за год было поставлено 157 самолетов (против 380 в 2019-м и 806 в 2018-м). Основной конкурент - Airbus - в 2020-м отгрузил 566 самолетов, на 34% меньше, чем год назад. Это худший результат для Boeing за последние 43 года.

✅Boeing получил контракт на $1,69 млрд. от армии США на производство и модификацию самолетов серии KC-46.

Я продолжаю держать акции Boeing в своем портфеле по рынку США. Текущая прибыль по бумаге - более 80%, что позволяет спокойно закрыть позицию. Тем не менее, я придерживаюсь точки зрения, что все плохое с Boeing уже случилось и дальше нас ждет только рост - по мере прогресса в вакцинации и восстановления авиасообщения.

При этом я вижу, что сентимент вокруг компании в последнее время ухудшается. Поэтому продолжаю внимательно следить за ситуацией. Целевая точка выхода - примерно на уровне $250.

Неделю назад стало известно, что в Индонезии потерпел катастрофу самолет авиакомпании Sriwijaya Air. Это был лайнер модели Boeing 737-500. Не Max, из-за двух катастроф которого Боингу пришлось на 20 месяцев приземлить огромный флот самолетов, но все равно - 737.

Скажу честно - я ожидал достаточно сильного падения котировок компании после этого события. Но рынок решил иначе. Акции просели в моменте примерно на 3% и уже отыграли это снижение. Вероятно, инвесторы хотят дождаться расследования авиакатастрофы и четкого понимания причин.

Из других новостей о компании:

✅Boeing выплатит $2,5 млрд. штрафов и компенсаций по двум катастрофам 737-Max. Основная часть средств пойдет на выплаты компенсаций семьям погибших. Оцениваю эту новость скорее позитивно, так как она позволит поставить точку в этих событиях для авиакомпании.

✅Boeing отчитался о крупнейшем падении поставок самолетов в 2020-м году. Всего за год было поставлено 157 самолетов (против 380 в 2019-м и 806 в 2018-м). Основной конкурент - Airbus - в 2020-м отгрузил 566 самолетов, на 34% меньше, чем год назад. Это худший результат для Boeing за последние 43 года.

✅Boeing получил контракт на $1,69 млрд. от армии США на производство и модификацию самолетов серии KC-46.

Я продолжаю держать акции Boeing в своем портфеле по рынку США. Текущая прибыль по бумаге - более 80%, что позволяет спокойно закрыть позицию. Тем не менее, я придерживаюсь точки зрения, что все плохое с Boeing уже случилось и дальше нас ждет только рост - по мере прогресса в вакцинации и восстановления авиасообщения.

При этом я вижу, что сентимент вокруг компании в последнее время ухудшается. Поэтому продолжаю внимательно следить за ситуацией. Целевая точка выхода - примерно на уровне $250.

⚡За 2020-й год я обучил инвестициям более 200 студентов

Со многими я стараюсь поддерживать обратную связь и прошу делиться результатами. Очень круто, когда после обучения у них начинает получаться прибыльно инвестировать на фондовом рынке.

Сегодня одного из своих студентов, Артема Чуева, я пригласил на прямой эфир в Instagram. Там он поделится своим опытом и расскажет как про плюсы, так и про минусы обучения со мной. Самое важное - все подписчики смогут задать свои вопросы и получить на них максимально честные ответы от Артема.

👉Стартуем уже через час, в 10.00 по Москве. Присоединяйтесь - https://www.instagram.com/div_invest/

Со многими я стараюсь поддерживать обратную связь и прошу делиться результатами. Очень круто, когда после обучения у них начинает получаться прибыльно инвестировать на фондовом рынке.

Сегодня одного из своих студентов, Артема Чуева, я пригласил на прямой эфир в Instagram. Там он поделится своим опытом и расскажет как про плюсы, так и про минусы обучения со мной. Самое важное - все подписчики смогут задать свои вопросы и получить на них максимально честные ответы от Артема.

👉Стартуем уже через час, в 10.00 по Москве. Присоединяйтесь - https://www.instagram.com/div_invest/

💡Полезный контент для инвесторов - где его брать?

Для того, чтобы быть успешным в инвестициях, критически важно вовремя получать нужную информацию: о движениях рынка, об отчетности компаний, об изменениях монетарной политики центробанков. Причем не просто получать сухие цифры, а с авторской аналитикой и оценкой событий.

Когда я начинал вести этот канал - поиск информации был достаточно трудозатратным делом. Приходилось постоянно прочесывать десятки источников. Эта проблема существует и сейчас - особенно для новичков. Источников очень много, но полезные и актуальные можно пересчитать на пальцах.