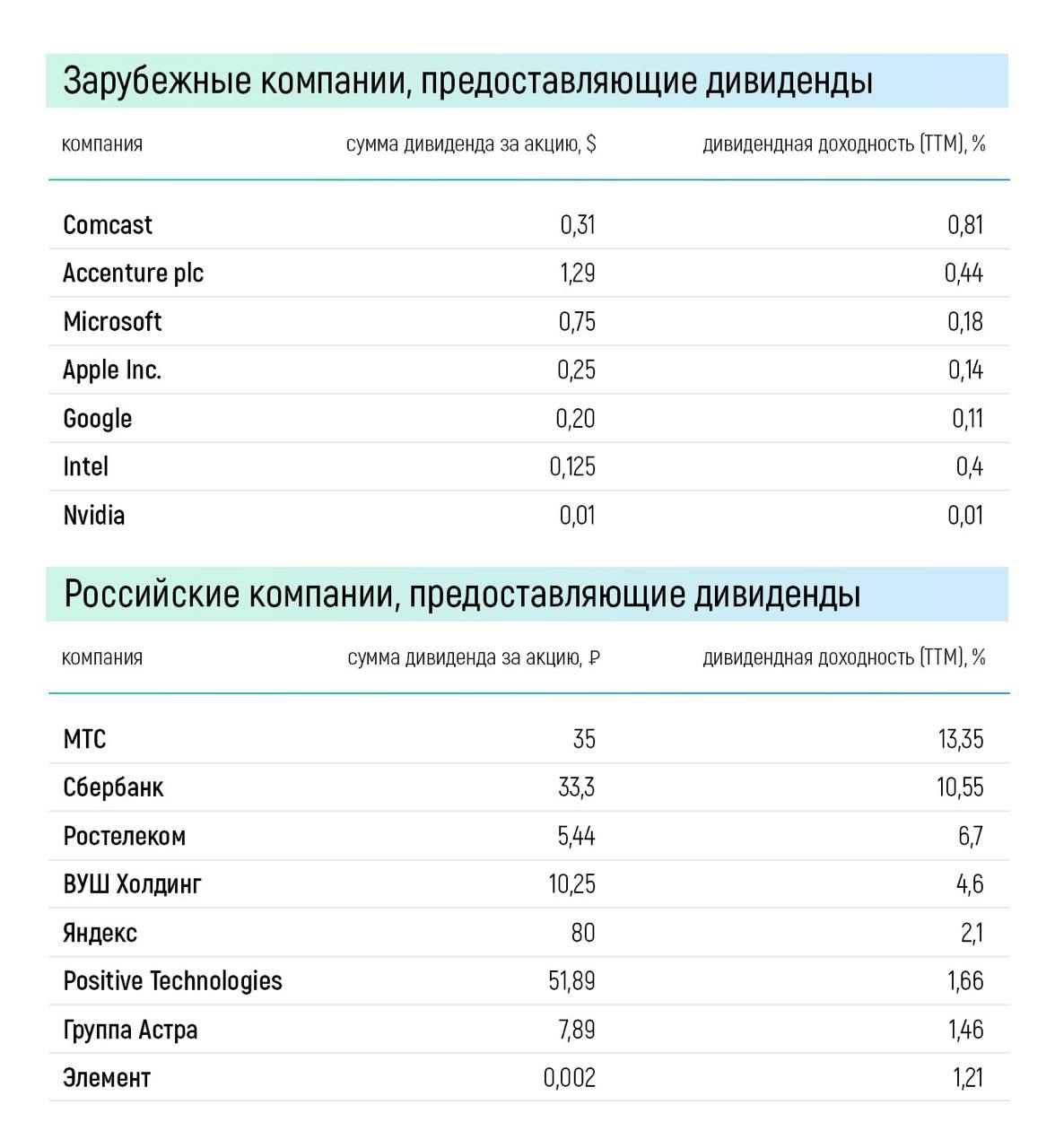

‼️ Яндекс может начать платить дивиденды

💰 Руководство компании предложило совету директоров рассмотреть вопрос про выплату первых дивидендов. Они могут составить 80 руб. на 1 обыкновенную акцию. При цене около 3800 руб за акцию, доходность составит 2,1%. Первые дивиденды компания может заплатить до конца октября, а в дальнейшем планирует платить каждые полгода.

Решение еще должны согласовать совет директоров и акционеры Яндекса, но в целом это хороший сигнал и пример для всего российского IT-рынка. Компания создает дополнительную ценность для инвесторов – теперь это не только акции роста, но и дивидендная доходность.

💼 IT-компании обычно не платят большие дивиденды. Яндекс тут не исключение, так как инвестирует прибыль в R&D и развитие новых сервисов. При этом доходность 2,1% на уровне и даже выше среднего по рынку.

📍К примеру, див. доходность Positive Technologies в 2024 году — 1,66%

📍Если посмотреть на США: Apple – 0,14%, Google – 0,15%, Microsoft – 0,18%

📍Ozon и VK дивиденды не платят вообще

Думаем, если решение по дивидендам одобрят, это положительно скажется на долгосрочном росте цены акций.

💰 Руководство компании предложило совету директоров рассмотреть вопрос про выплату первых дивидендов. Они могут составить 80 руб. на 1 обыкновенную акцию. При цене около 3800 руб за акцию, доходность составит 2,1%. Первые дивиденды компания может заплатить до конца октября, а в дальнейшем планирует платить каждые полгода.

Решение еще должны согласовать совет директоров и акционеры Яндекса, но в целом это хороший сигнал и пример для всего российского IT-рынка. Компания создает дополнительную ценность для инвесторов – теперь это не только акции роста, но и дивидендная доходность.

💼 IT-компании обычно не платят большие дивиденды. Яндекс тут не исключение, так как инвестирует прибыль в R&D и развитие новых сервисов. При этом доходность 2,1% на уровне и даже выше среднего по рынку.

📍К примеру, див. доходность Positive Technologies в 2024 году — 1,66%

📍Если посмотреть на США: Apple – 0,14%, Google – 0,15%, Microsoft – 0,18%

📍Ozon и VK дивиденды не платят вообще

Думаем, если решение по дивидендам одобрят, это положительно скажется на долгосрочном росте цены акций.

{kind=link}

📈 MD Medical Group — недооцененная компания роста

Сегодня хочу поговорить о компании MD Medical Group, она же Мать и Дитя. Для тех, кто не знает Мать и дитя — один из крупнейших поставщиков частных медицинских услуг. Специализируются в основном на женском и детском здоровье, в частности это — роды, гинекология, ЭКО и педиатрия.

MD Medical Group привлекательна для нас как для инвесторов по следующим причинам:

1️⃣ Компанию любит государство. Так как компания работает в секторе медицины, налог на прибыль для нее составляет 0%. К тому же часть ее услуг за клиентов нередко оплачивает государство.

2️⃣ Отрицательный чистый долг. Чистая денежная позиция у компании составляет 3,5 млрд рублей. То есть чистый долг у MD Medical отрицательный, что очень хорошо в период высоких ставок.

3️⃣ Компания снова платит дивиденды. В июне MD Medical выплатила рекордные дивиденды в размере 141 руб. на акцию. Дивидендная доходность составила 14,6%. Такая цифра была получена за счет нераспределенной прибыли прошлых лет после переезда с Кипра в Россию. Теперь же компания планирует перейти на выплату дивидендов два раза в год.

4️⃣ У компании есть возможность безнаказанно повышать цены. Роды и детское здоровье — это то, на чем люди обычно не привыкли экономить. Поскольку ценообразование медицинских услуг не контролируется государством в отличие от тех же ЖКХ или услуг связи, MD Medical может сколько угодно повышать цены. А так как компания работает в премиальном ценовом сегменте, для ее клиентов средний чек даже в 200 тыс. руб. вполне приемлем. В текущей ситуации с растущей инфляцией возможность безнаказанно повышать цены для бизнеса крайне нужна.

Ну и напоследок, рассмотрим отчет компании за первое полугодие 2024 года.

📍Выручка выросла на 22,6% и составила 15,8 млрд рублей.

📍Выручка московских госпиталей выросла на 26,4% до 7,8 млрд руб.

📍Выручка региональных госпиталей увеличилась на 18,4% до 4,1 млрд руб.

📍Выручка амбулаторных клиник в Москве и Московской области увеличилась на 9% до 1,4 млрд руб.

📍Выручка в сопоставимых клиниках (которые были открыты более 12 месяцев назад) демонстрирует уверенный рост на 19,6% в том числе за счет увеличения среднего чека на фоне растущих реальных заработных плат населения.

👉 Подводя итог, можно сказать, что MD Medical Group — это отличная компания роста без свойственного IT-сектору перегрева. Компания постоянно расширяется, строит новые госпитали, а также приобретает уже готовые в разных регионах России. Отрицательный чистый долг, растущая выручка и неплохие дивиденды делают акции MD Medical привлекательными для инвесторов.

Сегодня хочу поговорить о компании MD Medical Group, она же Мать и Дитя. Для тех, кто не знает Мать и дитя — один из крупнейших поставщиков частных медицинских услуг. Специализируются в основном на женском и детском здоровье, в частности это — роды, гинекология, ЭКО и педиатрия.

MD Medical Group привлекательна для нас как для инвесторов по следующим причинам:

1️⃣ Компанию любит государство. Так как компания работает в секторе медицины, налог на прибыль для нее составляет 0%. К тому же часть ее услуг за клиентов нередко оплачивает государство.

2️⃣ Отрицательный чистый долг. Чистая денежная позиция у компании составляет 3,5 млрд рублей. То есть чистый долг у MD Medical отрицательный, что очень хорошо в период высоких ставок.

3️⃣ Компания снова платит дивиденды. В июне MD Medical выплатила рекордные дивиденды в размере 141 руб. на акцию. Дивидендная доходность составила 14,6%. Такая цифра была получена за счет нераспределенной прибыли прошлых лет после переезда с Кипра в Россию. Теперь же компания планирует перейти на выплату дивидендов два раза в год.

4️⃣ У компании есть возможность безнаказанно повышать цены. Роды и детское здоровье — это то, на чем люди обычно не привыкли экономить. Поскольку ценообразование медицинских услуг не контролируется государством в отличие от тех же ЖКХ или услуг связи, MD Medical может сколько угодно повышать цены. А так как компания работает в премиальном ценовом сегменте, для ее клиентов средний чек даже в 200 тыс. руб. вполне приемлем. В текущей ситуации с растущей инфляцией возможность безнаказанно повышать цены для бизнеса крайне нужна.

Ну и напоследок, рассмотрим отчет компании за первое полугодие 2024 года.

📍Выручка выросла на 22,6% и составила 15,8 млрд рублей.

📍Выручка московских госпиталей выросла на 26,4% до 7,8 млрд руб.

📍Выручка региональных госпиталей увеличилась на 18,4% до 4,1 млрд руб.

📍Выручка амбулаторных клиник в Москве и Московской области увеличилась на 9% до 1,4 млрд руб.

📍Выручка в сопоставимых клиниках (которые были открыты более 12 месяцев назад) демонстрирует уверенный рост на 19,6% в том числе за счет увеличения среднего чека на фоне растущих реальных заработных плат населения.

👉 Подводя итог, можно сказать, что MD Medical Group — это отличная компания роста без свойственного IT-сектору перегрева. Компания постоянно расширяется, строит новые госпитали, а также приобретает уже готовые в разных регионах России. Отрицательный чистый долг, растущая выручка и неплохие дивиденды делают акции MD Medical привлекательными для инвесторов.

Forwarded from ВТБ Мои Инвестиции

Теперь клиентов брокера ВТБ Мои Инвестиции ждёт подарок — 2024 рубля на брокерский счёт.

Чтобы получить их, достаточно:

▪️Быть активным клиентом банка ВТБ

▪️Открыть брокерский счёт / ИИС или удостовериться, что на балансе действующего брокерского счёта не было активов в течение последних 6 месяцев

▪️Пополнить баланс на сумму от 10 тысяч рублей

▪️Совершить любую сделку на сумму от 2024 рублей

Каждый 1000-й участник акции получит в 10 раз больше — 20 240 рублей.

Планировали старт в инвестициях? Самое время перейти к практике

Please open Telegram to view this post

VIEW IN TELEGRAM

Forwarded from COLIZEUM | Бизнес

Бизнес-сообщество COLIZEUM | Бизнес дарит 5 подписок Telegram-Premium!

Условия предельно просты:

📌 Быть подписанным на наш телеграм-канал

📌 Отправить этот пост 2-ум друзьям

📌 Поставить лайк на последние 5 постов

Поделитесь в комментариях, какой контент вам нравится больше всего в нашем канале? Разбор бизнеса, новостной контент или развлекательный?

⚡️15 августа бот автоматически выберет 5 победителей ⚡️

Подробнее о франшизе COLIZEUM по ссылке на нашем сайте

Условия предельно просты:

📌 Быть подписанным на наш телеграм-канал

📌 Отправить этот пост 2-ум друзьям

📌 Поставить лайк на последние 5 постов

Поделитесь в комментариях, какой контент вам нравится больше всего в нашем канале? Разбор бизнеса, новостной контент или развлекательный?

⚡️15 августа бот автоматически выберет 5 победителей ⚡️

Подробнее о франшизе COLIZEUM по ссылке на нашем сайте

📈 Роснефть — одна из лучших нефтяных компаний РФ

Я часто пишу про Роснефть и сам держу достаточно высокую долю этой компании в своем портфеле. Рассмотрим несколько причин, почему я считаю, что Роснефть — одна из лучших нефтяных компаний в России.

1️⃣ Цены на нефть. Очевидно, что компания очень сильно зависит от мировых цен на нефть, в том числе и российского дисконта на нее. Согласно данным Минфина, средняя цена нефти марки Urals в июле составила 6469 руб., что на 11,2% выше, чем годом ранее и на 5,6% выше, чем в июне. Цена на нефть марки Brent за последний месяц опустилась до $78. Я считаю, что фундаментальных причин для такого падения нет. Вся динамика обусловлена лишь тем, что крупные фонды максимально сокращают длинные позиции на фоне неопределенности вокруг внутренней политики в США и напряженности на Ближнем Востоке. Мой прогноз насчет $100 за баррель к концу года остается в силе.

2️⃣ Высокая дивдоходность. По итогам 2024 года я ожидаю, что дивиденд Роснефти составит около 60 руб. на акцию. По текущим ценам это около 12% дивдоходности. Конечно, это не самая высокая доходность, но не будем забывать, что это все-таки часть бизнеса, который обладает очень хорошим потенциалом роста.

3️⃣ Восток Ойл. Только ленивый не говорит про этот проект в контексте Роснефти. Восток Ойл — действительно грандиозный и уникальный проект, которого нет ни у одной российской компании. Огромные запасы очень качественной нефти принесут огромные прибыли компании в будущем. Но этот фактор только для терпеливых. Хотя компания и обещала начать отгрузки уже в 2024 году, скорее всего проект заработает не раньше 2025-2026 года. Увеличение добычи на фоне сокращений ОПЕК+ сейчас выглядит маловероятным.

4️⃣ Демпферные выплаты. В июле демпфер от государства составил 142,5 млрд руб., что на 29% выше, чем в прошлом году. Всего за 1 полугодие 2024 года демпферные выплаты составили 986 млрд, что на 82% больше, чем годом ранее.

5️⃣ Политическая «крыша». Напомню, что во главе Роснефти находится близкий друг Владимира Путина — Игорь Сечин. Роснефть — единственная компания на бирже, которая обладает таким преимуществом. Данное преимущество дает компании очень большие возможности. Так, в свое время ЦБ даже включал печатный станок, чтобы покрыть убытки компании. А сейчас, например, для Восток Ойла сохранили налог на прибыль на уровне 20% в то время как для всех остальных он вырастет до 25%.

👉 Подводя итог, скажу, что Роснефть — действительно уникальная компания на российском рынке. Я продолжаю держать ее акции в своем портфеле и буду докупать на существенных просадках.

Я часто пишу про Роснефть и сам держу достаточно высокую долю этой компании в своем портфеле. Рассмотрим несколько причин, почему я считаю, что Роснефть — одна из лучших нефтяных компаний в России.

1️⃣ Цены на нефть. Очевидно, что компания очень сильно зависит от мировых цен на нефть, в том числе и российского дисконта на нее. Согласно данным Минфина, средняя цена нефти марки Urals в июле составила 6469 руб., что на 11,2% выше, чем годом ранее и на 5,6% выше, чем в июне. Цена на нефть марки Brent за последний месяц опустилась до $78. Я считаю, что фундаментальных причин для такого падения нет. Вся динамика обусловлена лишь тем, что крупные фонды максимально сокращают длинные позиции на фоне неопределенности вокруг внутренней политики в США и напряженности на Ближнем Востоке. Мой прогноз насчет $100 за баррель к концу года остается в силе.

2️⃣ Высокая дивдоходность. По итогам 2024 года я ожидаю, что дивиденд Роснефти составит около 60 руб. на акцию. По текущим ценам это около 12% дивдоходности. Конечно, это не самая высокая доходность, но не будем забывать, что это все-таки часть бизнеса, который обладает очень хорошим потенциалом роста.

3️⃣ Восток Ойл. Только ленивый не говорит про этот проект в контексте Роснефти. Восток Ойл — действительно грандиозный и уникальный проект, которого нет ни у одной российской компании. Огромные запасы очень качественной нефти принесут огромные прибыли компании в будущем. Но этот фактор только для терпеливых. Хотя компания и обещала начать отгрузки уже в 2024 году, скорее всего проект заработает не раньше 2025-2026 года. Увеличение добычи на фоне сокращений ОПЕК+ сейчас выглядит маловероятным.

4️⃣ Демпферные выплаты. В июле демпфер от государства составил 142,5 млрд руб., что на 29% выше, чем в прошлом году. Всего за 1 полугодие 2024 года демпферные выплаты составили 986 млрд, что на 82% больше, чем годом ранее.

5️⃣ Политическая «крыша». Напомню, что во главе Роснефти находится близкий друг Владимира Путина — Игорь Сечин. Роснефть — единственная компания на бирже, которая обладает таким преимуществом. Данное преимущество дает компании очень большие возможности. Так, в свое время ЦБ даже включал печатный станок, чтобы покрыть убытки компании. А сейчас, например, для Восток Ойла сохранили налог на прибыль на уровне 20% в то время как для всех остальных он вырастет до 25%.

👉 Подводя итог, скажу, что Роснефть — действительно уникальная компания на российском рынке. Я продолжаю держать ее акции в своем портфеле и буду докупать на существенных просадках.

{kind=link}

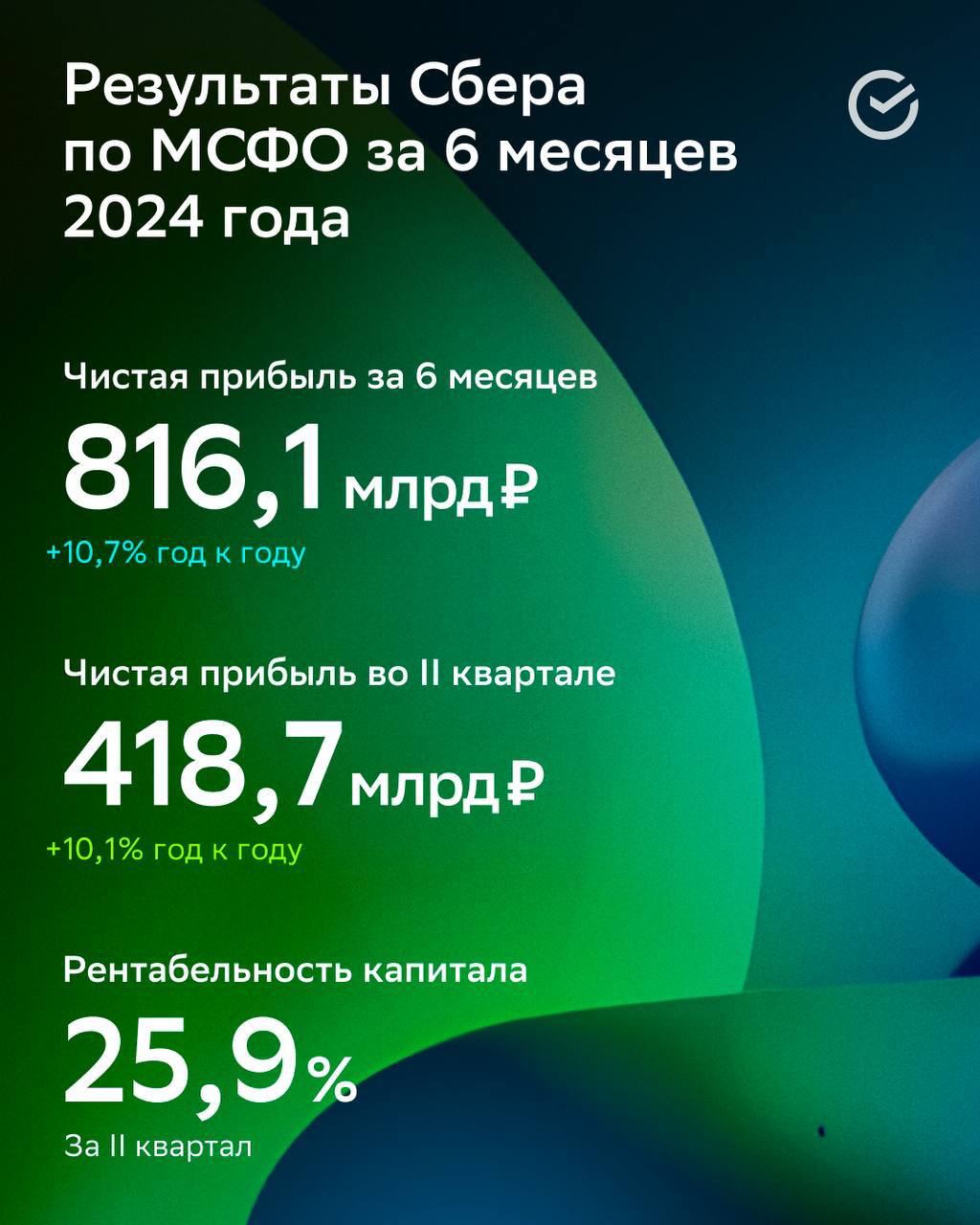

💰 Отчет Сбера — ожидаемо отличные результаты

Сбер отчитался по МСФО за 6 месяцев 2024 года. Рассмотрим основные моменты.

📍Чистые процентные доходы за первое полугодие выросли на 21,8% и составили 1,4 трлн руб.

📍Чистые комиссионные доходы прибавили 9,9% и составили 393,6 млрд руб.

📍Чистая прибыль выросла на 10,7% до 816,1 млрд руб.

📍Кредитование физических лиц, несмотря на высокие ставки, выросло с начала года на 8,9%.

📍Кредитование юридических лиц за тот же период выросло на 4,6%.

📍Рентабельность капитала составила 25%.

Результаты вышли ожидаемо позитивными. Все показатели оказались чуть выше прогнозов. Количество активных клиентов Сбера с начала года выросло на 500 тыс. чел. и теперь составляет 109 млн человек.

Несмотря на высокую ключевую ставку, рентабельность Сбера составила 25%. В своем базовом прогнозе компания ожидает, что ЦБ сохранит ключевую ставку на текущем уровне до конца 2024 года. При этом глава финансового блока Сбербанка Тарас Скворцов не исключил, что регулятор повысит в этом году ставку до 20%. По словам менеджера, Сбер готов и к такому развитию событий. Согласно прогнозу банка, по итогам 2024 года рентабельность капитала составит не менее 23%.

Что касается дивидендов, менеджмент подтвердил, что компания планирует придерживаться политики по выплате 50% чистой прибыли. Также управляющие сообщили, что дивиденды по итогам 2024 года вырастут в абсолютном выражении.

👉 В целом комментарии здесь излишни. Сбер по-прежнему остается одной из самых любимых компаний среди инвесторов. Банк показывает отличные результаты вне зависимости от ситуации в экономике. Продолжаю держать акции Сбера в своем портфеле.

Сбер отчитался по МСФО за 6 месяцев 2024 года. Рассмотрим основные моменты.

📍Чистые процентные доходы за первое полугодие выросли на 21,8% и составили 1,4 трлн руб.

📍Чистые комиссионные доходы прибавили 9,9% и составили 393,6 млрд руб.

📍Чистая прибыль выросла на 10,7% до 816,1 млрд руб.

📍Кредитование физических лиц, несмотря на высокие ставки, выросло с начала года на 8,9%.

📍Кредитование юридических лиц за тот же период выросло на 4,6%.

📍Рентабельность капитала составила 25%.

Результаты вышли ожидаемо позитивными. Все показатели оказались чуть выше прогнозов. Количество активных клиентов Сбера с начала года выросло на 500 тыс. чел. и теперь составляет 109 млн человек.

Несмотря на высокую ключевую ставку, рентабельность Сбера составила 25%. В своем базовом прогнозе компания ожидает, что ЦБ сохранит ключевую ставку на текущем уровне до конца 2024 года. При этом глава финансового блока Сбербанка Тарас Скворцов не исключил, что регулятор повысит в этом году ставку до 20%. По словам менеджера, Сбер готов и к такому развитию событий. Согласно прогнозу банка, по итогам 2024 года рентабельность капитала составит не менее 23%.

Что касается дивидендов, менеджмент подтвердил, что компания планирует придерживаться политики по выплате 50% чистой прибыли. Также управляющие сообщили, что дивиденды по итогам 2024 года вырастут в абсолютном выражении.

👉 В целом комментарии здесь излишни. Сбер по-прежнему остается одной из самых любимых компаний среди инвесторов. Банк показывает отличные результаты вне зависимости от ситуации в экономике. Продолжаю держать акции Сбера в своем портфеле.

{kind=link}

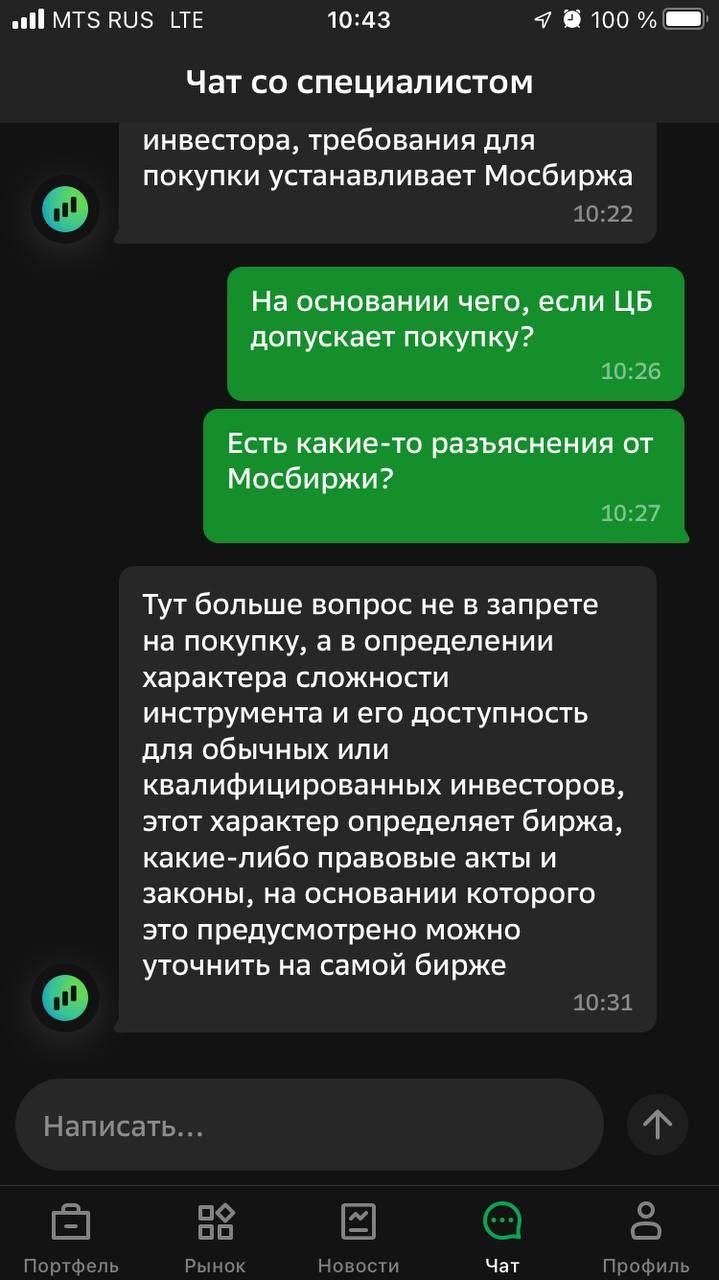

⚡️Неквалам снова разрешили покупать облигации с привязкой к ключевой ставке

В понедельник я писал о том, что регулятор запретил неквалифицированным инвесторам покупать флоатеры с привязкой к ключевой ставке. Тогда же я писал, что вокруг этой ситуации вопросов больше, чем ответов. Теперь же появилось больше ясности: с комментарием выступил сам ЦБ.

Из его комментария следует, что розничные инвесторы имеют право приобретать облигации, привязанные к ключевой ставке. ЦБ также отметил, что ключевая ставка может использоваться в качестве одного из возможных индикаторов денежного рынка. Следовательно, флоатеры, привязанные к КС должны быть доступны для покупки неквалам. Единственное условие — они должны пройти обязательное тестирование брокера.

Вроде бы все хорошо и все решилось, но не тут-то было. Не все брокеры решили возобновлять доступ к данным инструментам для неквалов. Вот, например, подписчик прислал разговор с тех. поддержкой Сбера, который решил оставить покупку флоатеров только для квалов. Сам брокер ссылается на ограничения Мосбиржи (подробнее см. на скрине), хотя понятно, что таких ограничений нет.

К счастью, другие брокеры, к которым у меня есть доступ, снова предоставили такую возможность. Среди них: БКС, ВТБ, а также Тинькофф.

Пишите в комментариях, что думаете по этому поводу, и какие еще брокеры до сих пор не дали доступ к этим инструментам.

В понедельник я писал о том, что регулятор запретил неквалифицированным инвесторам покупать флоатеры с привязкой к ключевой ставке. Тогда же я писал, что вокруг этой ситуации вопросов больше, чем ответов. Теперь же появилось больше ясности: с комментарием выступил сам ЦБ.

Из его комментария следует, что розничные инвесторы имеют право приобретать облигации, привязанные к ключевой ставке. ЦБ также отметил, что ключевая ставка может использоваться в качестве одного из возможных индикаторов денежного рынка. Следовательно, флоатеры, привязанные к КС должны быть доступны для покупки неквалам. Единственное условие — они должны пройти обязательное тестирование брокера.

Вроде бы все хорошо и все решилось, но не тут-то было. Не все брокеры решили возобновлять доступ к данным инструментам для неквалов. Вот, например, подписчик прислал разговор с тех. поддержкой Сбера, который решил оставить покупку флоатеров только для квалов. Сам брокер ссылается на ограничения Мосбиржи (подробнее см. на скрине), хотя понятно, что таких ограничений нет.

К счастью, другие брокеры, к которым у меня есть доступ, снова предоставили такую возможность. Среди них: БКС, ВТБ, а также Тинькофф.

Пишите в комментариях, что думаете по этому поводу, и какие еще брокеры до сих пор не дали доступ к этим инструментам.

{kind=link}

💼Недавно мы с вами смотрели результаты Сбера за полугодие: они вышли, прямо скажем, отличные.

Давайте попробуем спрогнозировать как может развиваться бизнес крупнейшего российского банка до конца года. Интересный и адекватный прогноз дает старший аналитик Альфа-банка Евгений Кипнис:

Для сегмента юрлиц прогнозируется рост кредитного портфеля на 14-17% г/г (ранее – на 12-15% г/г); для физлиц – на 12-14% г/г (ранее – на 9-11% г/г).

При этом рост депозитов физлиц ожидается на уровне 26-29% г/г (ранее – 24-26%), а рост депозитов юрлиц – на уровне 4-6% (ранее – 2-4%).

Менеджмент Сбера также подтвердил представленные ранее прогнозы по основным финансовым метрикам на 2024 г.:

📍процентная маржа выше 5,7%,

📍рост комиссионных доходов на 10% г/г,

📍соотношение расходов и доходов на уровне 30-32%,

📍стоимость риска – 1,0-1,1%,

📍достаточность капитала Н20 – более 13,3%.

По одному из важнейших показателей в банковской сфере, рентабельности капитала (RoE) прогноз на год повышен до "более 23%".

Очевидно, Сбер отлично себя чувствует в условиях высоких ключевых ставок. Если в этом году мы увидим еще одно повышение (а я считаю, что вероятность такого развития высокая), то итоговые годовые показатели могут превысить даже текущие, весьма оптимистичные прогнозы.

Сейчас акции Сбера торгуются с мультипликатором P/BV на уровне 0,9х и коэффициентом P/E 2024П на уровне 3,9х. Это недорого даже с учетом текущих высоких процентных ставок, поскольку у Сбербанка по-прежнему есть возможность генерировать ROE выше исторических уровней (24% против 19% в среднем за 2013-2023 гг.), он сохраняет устойчивость с точки зрения процентного риска, а его политика предполагает ежегодное наращивание прибыли и размера дивидендных выплат.

👉Еще одним значимым драйвером для котировок по SBER может стать восстановление потерь по части заблокированных активов.

Давайте попробуем спрогнозировать как может развиваться бизнес крупнейшего российского банка до конца года. Интересный и адекватный прогноз дает старший аналитик Альфа-банка Евгений Кипнис:

Для сегмента юрлиц прогнозируется рост кредитного портфеля на 14-17% г/г (ранее – на 12-15% г/г); для физлиц – на 12-14% г/г (ранее – на 9-11% г/г).

При этом рост депозитов физлиц ожидается на уровне 26-29% г/г (ранее – 24-26%), а рост депозитов юрлиц – на уровне 4-6% (ранее – 2-4%).

Менеджмент Сбера также подтвердил представленные ранее прогнозы по основным финансовым метрикам на 2024 г.:

📍процентная маржа выше 5,7%,

📍рост комиссионных доходов на 10% г/г,

📍соотношение расходов и доходов на уровне 30-32%,

📍стоимость риска – 1,0-1,1%,

📍достаточность капитала Н20 – более 13,3%.

По одному из важнейших показателей в банковской сфере, рентабельности капитала (RoE) прогноз на год повышен до "более 23%".

Очевидно, Сбер отлично себя чувствует в условиях высоких ключевых ставок. Если в этом году мы увидим еще одно повышение (а я считаю, что вероятность такого развития высокая), то итоговые годовые показатели могут превысить даже текущие, весьма оптимистичные прогнозы.

Сейчас акции Сбера торгуются с мультипликатором P/BV на уровне 0,9х и коэффициентом P/E 2024П на уровне 3,9х. Это недорого даже с учетом текущих высоких процентных ставок, поскольку у Сбербанка по-прежнему есть возможность генерировать ROE выше исторических уровней (24% против 19% в среднем за 2013-2023 гг.), он сохраняет устойчивость с точки зрения процентного риска, а его политика предполагает ежегодное наращивание прибыли и размера дивидендных выплат.

👉Еще одним значимым драйвером для котировок по SBER может стать восстановление потерь по части заблокированных активов.

Telegram

Инвестиции на диване

💰 Отчет Сбера — ожидаемо отличные результаты

Сбер отчитался по МСФО за 6 месяцев 2024 года. Рассмотрим основные моменты.

📍Чистые процентные доходы за первое полугодие выросли на 21,8% и составили 1,4 трлн руб.

📍Чистые комиссионные доходы прибавили 9…

Сбер отчитался по МСФО за 6 месяцев 2024 года. Рассмотрим основные моменты.

📍Чистые процентные доходы за первое полугодие выросли на 21,8% и составили 1,4 трлн руб.

📍Чистые комиссионные доходы прибавили 9…

📈Freedom Holding Corp. отчитался за 2-й квартал 24-го года.

Выручка выросла на $53 млн, до $451 млн.

Чистая прибыль составила $34,3 млн.

Основной вклад в рост выручки внес брокерский сегмент: здесь показатель поднялся на 65%, достигнув $175 млн. Как видим, компании удается успешно наращивать объем услуг для своих клиентов на фондовом рынке.

Банковский бизнес также показал устойчивый рост: выручка составила $91,2 млн, а число клиентов Freedom Bank Kazakhstan увеличилось до 1 055 тыс. человек.

💰Прибыль на акцию FRHC, рассчитанная исходя из их средневзвешенного количества, равного 59,3 млн штук, достигла $0,58.

Расширение бизнеса привело к увеличению затрат на 77%, до $409 млн. При этом, напомню, компания остается прибыльной.

Активы холдинга увеличились на 2,2%, достигнув $8,5 млрд, обязательства составили $7,3 млрд.

👉По состоянию на 30 июня 2024 года количество брокерских клиентских счетов холдинга составило 532 тыс.

Выручка выросла на $53 млн, до $451 млн.

Чистая прибыль составила $34,3 млн.

Основной вклад в рост выручки внес брокерский сегмент: здесь показатель поднялся на 65%, достигнув $175 млн. Как видим, компании удается успешно наращивать объем услуг для своих клиентов на фондовом рынке.

Банковский бизнес также показал устойчивый рост: выручка составила $91,2 млн, а число клиентов Freedom Bank Kazakhstan увеличилось до 1 055 тыс. человек.

💰Прибыль на акцию FRHC, рассчитанная исходя из их средневзвешенного количества, равного 59,3 млн штук, достигла $0,58.

Расширение бизнеса привело к увеличению затрат на 77%, до $409 млн. При этом, напомню, компания остается прибыльной.

Активы холдинга увеличились на 2,2%, достигнув $8,5 млрд, обязательства составили $7,3 млрд.

👉По состоянию на 30 июня 2024 года количество брокерских клиентских счетов холдинга составило 532 тыс.

📈 Капитализация QIWI удвоилась за месяц. Что происходит с компанией

За последний месяц акции КИВИ (QIWI) выросли на 57%, а в моменте рост превышал 100%. Напомню, что еще в феврале ЦБ отозвал у КИВИ банковскую лицензию, и акции тогда обвалились в два раза. Так что же произошло сейчас?

Как ни странно: ничего. Рост начался еще на новости о том, что Т-Банк выкупит у КИВИ контрольные доли в факторинговом бизнесе. Но это не стоит даже и половины того роста, который показали бумаги. Других значимых новостей по компании не выходило.

Более того, то, что сейчас торгуется на Московской бирже — это даже не QIWI, а непонятно что. Еще в январе эта компания заявила о продаже всего своего российского бизнеса, в том числе и банка, гонконгской Fusion Factor Fintech Limited. Теперь та QIWI, которая торгуется на Мосбирже, заявила о ребрендинге и в скором времени будет называться NanduQ. То есть эта компания уже даже не связана с теми новостями, которые публикуются в отношении банка и других бизнесов под брендом КИВИ.

Таким образом, происходящее с акциями QIWI — это либо инсайд, либо (что более вероятно) просто спекуляции. Сейчас, когда на рынке преобладают частные инвесторы, такие ситуации — не редкость. Рост QIWI связывают с очередным бумом в акциях третьего эшелона. Теперь такие случаи будут происходить время от времени, и нам придется к ним привыкнуть.

Главное, что я хочу донести до своих читателей — это ни в коем случае не пытаться заработать на таких историях. В случае с QIWI — это мертвая компания, которую рано или поздно ждет делистинг. Готовы ли вы рискнуть всем капиталом ради возможности заработать пару десятков процентов за месяц? Если да, то вам лучше обратить свое внимание на казино или ставки на спорт. Инвестициями такие попытки заработать точно не назовешь.

👉 Пишите в комментариях, есть ли, по вашему мнению, место азарту на фондовом рынке или это все-таки удел «хомяков»?

За последний месяц акции КИВИ (QIWI) выросли на 57%, а в моменте рост превышал 100%. Напомню, что еще в феврале ЦБ отозвал у КИВИ банковскую лицензию, и акции тогда обвалились в два раза. Так что же произошло сейчас?

Как ни странно: ничего. Рост начался еще на новости о том, что Т-Банк выкупит у КИВИ контрольные доли в факторинговом бизнесе. Но это не стоит даже и половины того роста, который показали бумаги. Других значимых новостей по компании не выходило.

Более того, то, что сейчас торгуется на Московской бирже — это даже не QIWI, а непонятно что. Еще в январе эта компания заявила о продаже всего своего российского бизнеса, в том числе и банка, гонконгской Fusion Factor Fintech Limited. Теперь та QIWI, которая торгуется на Мосбирже, заявила о ребрендинге и в скором времени будет называться NanduQ. То есть эта компания уже даже не связана с теми новостями, которые публикуются в отношении банка и других бизнесов под брендом КИВИ.

Таким образом, происходящее с акциями QIWI — это либо инсайд, либо (что более вероятно) просто спекуляции. Сейчас, когда на рынке преобладают частные инвесторы, такие ситуации — не редкость. Рост QIWI связывают с очередным бумом в акциях третьего эшелона. Теперь такие случаи будут происходить время от времени, и нам придется к ним привыкнуть.

Главное, что я хочу донести до своих читателей — это ни в коем случае не пытаться заработать на таких историях. В случае с QIWI — это мертвая компания, которую рано или поздно ждет делистинг. Готовы ли вы рискнуть всем капиталом ради возможности заработать пару десятков процентов за месяц? Если да, то вам лучше обратить свое внимание на казино или ставки на спорт. Инвестициями такие попытки заработать точно не назовешь.

👉 Пишите в комментариях, есть ли, по вашему мнению, место азарту на фондовом рынке или это все-таки удел «хомяков»?

{kind=link}

Как заработать на росте ключевой ставки

В своем обновленном прогнозе ЦБ допустил подъем ключевой ставки до 20% к концу года. Несмотря на то, что 20% выглядит как маловероятный сценарий, многие аналитики сходятся во мнении, что как минимум 19% мы в этом году увидим. Так, например, аналитики Росбанка считают, что очередное повышение ключевой ставки произойдет в осенние месяцы, скорее всего в октябре. По прогнозам самого ЦБ, ключевая ставка будет снижена не ранее, чем в 2025 году, а действительно существенное снижение не стоит ждать ранее 2026 года.

В связи с этим перед инвесторами открывается два пути отлично заработать: депозиты и облигации. Депозиты определенно самый надежный инструмент, но если вы хотите заработать больше, чем 18%, необходимо покупать облигации. Из-за того, что рынок облигаций гораздо больше и сложнее, чем остальные рынки, новичку в этом гораздо сложнее разобраться. Здесь на помощь приходят биржевые фонды.

Т-Инвестиции запустили биржевой фонд — БПИФ «Пассивный Доход» с ежемесячными выплатами. В состав фонда входят флоатеры — облигации с плавающим купоном, который не фиксируется на протяжении всего срока обращения бумаги, а зависит от ключевой ставки и растет вместе с ее повышением. По флоатерам предусмотрена премия над ключевой ставкой — ориентировочно 1,8 п. п. То есть при базовой ставке 18% средняя купонная доходность составит 19,8%. Выплаты начнутся в октябре и далее будут осуществляться ежемесячно.

Плюсов у такого фонда очень много. Во-первых, ставка выше, чем по депозитам. Во-вторых, не нужно самостоятельно выбирать облигации. В-третьих, ключевая ставка, вероятно еще вырастет, поэтому доходность может быть еще выше. Бонусом ко всему является то, что БПИФ доступен для неквалифицированных инвесторов. Как я писал в прошлых постах, некоторые брокеры ограничили доступ невалам к большому списку флоатеров. БПИФ «Пассивный Доход» в этом случае очень хорошо выручает.

Паи фонда торгуются на Московской бирже в режиме основных торгов, стоимость пая в момент старта торгов — 100 ₽. Пользователи Т-Инвестиций могут купить паи фонда без комиссии.

В своем обновленном прогнозе ЦБ допустил подъем ключевой ставки до 20% к концу года. Несмотря на то, что 20% выглядит как маловероятный сценарий, многие аналитики сходятся во мнении, что как минимум 19% мы в этом году увидим. Так, например, аналитики Росбанка считают, что очередное повышение ключевой ставки произойдет в осенние месяцы, скорее всего в октябре. По прогнозам самого ЦБ, ключевая ставка будет снижена не ранее, чем в 2025 году, а действительно существенное снижение не стоит ждать ранее 2026 года.

В связи с этим перед инвесторами открывается два пути отлично заработать: депозиты и облигации. Депозиты определенно самый надежный инструмент, но если вы хотите заработать больше, чем 18%, необходимо покупать облигации. Из-за того, что рынок облигаций гораздо больше и сложнее, чем остальные рынки, новичку в этом гораздо сложнее разобраться. Здесь на помощь приходят биржевые фонды.

Т-Инвестиции запустили биржевой фонд — БПИФ «Пассивный Доход» с ежемесячными выплатами. В состав фонда входят флоатеры — облигации с плавающим купоном, который не фиксируется на протяжении всего срока обращения бумаги, а зависит от ключевой ставки и растет вместе с ее повышением. По флоатерам предусмотрена премия над ключевой ставкой — ориентировочно 1,8 п. п. То есть при базовой ставке 18% средняя купонная доходность составит 19,8%. Выплаты начнутся в октябре и далее будут осуществляться ежемесячно.

Плюсов у такого фонда очень много. Во-первых, ставка выше, чем по депозитам. Во-вторых, не нужно самостоятельно выбирать облигации. В-третьих, ключевая ставка, вероятно еще вырастет, поэтому доходность может быть еще выше. Бонусом ко всему является то, что БПИФ доступен для неквалифицированных инвесторов. Как я писал в прошлых постах, некоторые брокеры ограничили доступ невалам к большому списку флоатеров. БПИФ «Пассивный Доход» в этом случае очень хорошо выручает.

Паи фонда торгуются на Московской бирже в режиме основных торгов, стоимость пая в момент старта торгов — 100 ₽. Пользователи Т-Инвестиций могут купить паи фонда без комиссии.

www.finam.ru

Риск повышения ставки ЦБ до 19% в октябре сохраняется

Регулятор готов формировать денежно-кредитные условия своей коммуникативной политикой, чтобы избежать «недочетов» 1 полугодия 2024 года

✅Цифра дня.

5.9%

Статистика по индексу Мосбиржи:

- 12 августа 2019 года - 2687 пунктов

- 12 августа 2024 года - 2845 пунктов

📈Рост 5.9% за 5 лет.

Не 5.9% годовых. 5.9% за 5 лет.

Подумайте об этом очень хорошо. Позже обсудим.

Статистика по индексу Мосбиржи:

- 12 августа 2019 года - 2687 пунктов

- 12 августа 2024 года - 2845 пунктов

📈Рост 5.9% за 5 лет.

Не 5.9% годовых. 5.9% за 5 лет.

Подумайте об этом очень хорошо. Позже обсудим.

⛔️Куда я сейчас НЕ инвестирую.

Обычно в Телеграм-каналах любят рассказывать, куда вложили деньги и сколько на этом заработали. Я же хочу сегодня поделиться информацией в другом формате: куда я деньги не вкладываю в текущий момент времени. Под текущим моментом я подразумеваю последние несколько месяцев.

⛔️Я не инвестирую в акции российского рынка.

Здесь моя позиция не нова, я писал о высоких рисках для российских акций в условиях роста ключевой ставки еще в октябре прошлого года: раз и два.

Не нужно быть гуру инвестиций, чтобы предсказать стагнацию фондового рынка в условиях жесткой ДКП. Подобное поведение акций описывается стандартной теорией рыночных циклов в экономике. Когда ставки высокие - инвесторы предпочитают консервативные инструменты с фиксированной доходностью (депозиты, облигации), а из акций выходят.

Считал и продолжаю считать что вкладывать деньги в акции в рискованных попытках заработать 25% годовых (а больше российский рынок не даст) вместо того, чтобы консервативно положить их на депозит под 18-20% с гарантией дохода - это безумие.

⛔️Я не инвестирую в российскую недвижимость.

В это направление я распределил достаточно весомую часть капитала в прошлом году, летом на просадке купил 2 инвестиционные квартиры в Москве с ипотечным плечом под 7.5% годовых. С того момента цены уже прибавили от 20 до 40% в зависимости от объекта, но сейчас они находятся на пике.

Российский рынок недвижимости проваливается в стагнацию из-за отмены льготной ипотеки. Не стоит ждать сильного обвала цен, но и роста тоже не будет. Опять же - не вижу никакого смысла идти сейчас в недвижку в попытках получить 5-7% годовых при текущих ставках по депозитам.

⛔️Я не инвестирую в иностранную недвижимость.

Максимальная доходность в валюте, на которую там можно рассчитывать - 5-7% годовых. При этом рубль за последний год укрепился примерно на 3%. По сути, если вы год назад положили рубли на депозит под 12%, то в долларах вы заработали 15% годовых прибыли.

Никакая недвижка не даст такой доходности.

Высокие процентные ставки и относительно стабильный рубль создают уникальную ситуацию, в которой самые простые, понятные и доступные инструменты оказываются самыми доходными. Если бы наш валютный рынок был открытым, то на него бы хлынули сотни миллиардов долларов кэрри-трейдеров. Но в условиях санкций этого не происходит, а все сливки снимают российские инвесторы.

Разумеется, в большинстве телеграм-каналов вас будут убеждать, что нужно по-прежнему активно инвестировать в фондовый рынок. По-другому и быть не может: кто будет покупать подписку на платные каналы или на обучение по анализу акций, если открыто заявить, что депозиты дают доходность выше, а риски - ниже?

Я вам ничего не продаю, поэтому могу прямо и откровенно говорить о тех или иных инструментах.

Безусловно, так будет не всегда. Через некоторое время, когда российский ЦБ начнет смягчать денежно-кредитную политику, привлекательность депозитов начнет падать, а привлекательность фондового рынка - расти. Тогда будет иметь смысл перераспределить капитал в пользу более рискованных инструментов.

👉Но это точно будет не сегодня и не завтра.

Обычно в Телеграм-каналах любят рассказывать, куда вложили деньги и сколько на этом заработали. Я же хочу сегодня поделиться информацией в другом формате: куда я деньги не вкладываю в текущий момент времени. Под текущим моментом я подразумеваю последние несколько месяцев.

⛔️Я не инвестирую в акции российского рынка.

Здесь моя позиция не нова, я писал о высоких рисках для российских акций в условиях роста ключевой ставки еще в октябре прошлого года: раз и два.

Не нужно быть гуру инвестиций, чтобы предсказать стагнацию фондового рынка в условиях жесткой ДКП. Подобное поведение акций описывается стандартной теорией рыночных циклов в экономике. Когда ставки высокие - инвесторы предпочитают консервативные инструменты с фиксированной доходностью (депозиты, облигации), а из акций выходят.

Считал и продолжаю считать что вкладывать деньги в акции в рискованных попытках заработать 25% годовых (а больше российский рынок не даст) вместо того, чтобы консервативно положить их на депозит под 18-20% с гарантией дохода - это безумие.

⛔️Я не инвестирую в российскую недвижимость.

В это направление я распределил достаточно весомую часть капитала в прошлом году, летом на просадке купил 2 инвестиционные квартиры в Москве с ипотечным плечом под 7.5% годовых. С того момента цены уже прибавили от 20 до 40% в зависимости от объекта, но сейчас они находятся на пике.

Российский рынок недвижимости проваливается в стагнацию из-за отмены льготной ипотеки. Не стоит ждать сильного обвала цен, но и роста тоже не будет. Опять же - не вижу никакого смысла идти сейчас в недвижку в попытках получить 5-7% годовых при текущих ставках по депозитам.

⛔️Я не инвестирую в иностранную недвижимость.

Максимальная доходность в валюте, на которую там можно рассчитывать - 5-7% годовых. При этом рубль за последний год укрепился примерно на 3%. По сути, если вы год назад положили рубли на депозит под 12%, то в долларах вы заработали 15% годовых прибыли.

Никакая недвижка не даст такой доходности.

Высокие процентные ставки и относительно стабильный рубль создают уникальную ситуацию, в которой самые простые, понятные и доступные инструменты оказываются самыми доходными. Если бы наш валютный рынок был открытым, то на него бы хлынули сотни миллиардов долларов кэрри-трейдеров. Но в условиях санкций этого не происходит, а все сливки снимают российские инвесторы.

Разумеется, в большинстве телеграм-каналов вас будут убеждать, что нужно по-прежнему активно инвестировать в фондовый рынок. По-другому и быть не может: кто будет покупать подписку на платные каналы или на обучение по анализу акций, если открыто заявить, что депозиты дают доходность выше, а риски - ниже?

Я вам ничего не продаю, поэтому могу прямо и откровенно говорить о тех или иных инструментах.

Безусловно, так будет не всегда. Через некоторое время, когда российский ЦБ начнет смягчать денежно-кредитную политику, привлекательность депозитов начнет падать, а привлекательность фондового рынка - расти. Тогда будет иметь смысл перераспределить капитал в пользу более рискованных инструментов.

👉Но это точно будет не сегодня и не завтра.

Telegram

Инвестиции на диване

Пару мыслей о перспективах российского фондового рынка.

Зашел я с утра посмотреть доходности по облигациям, интересуют достаточно короткие бумаги со сроком погашения до 3 лет. Что я вижу:

📍По рискованным облигациям уже сейчас дают 18-19% годовых - это МФОшки…

Зашел я с утра посмотреть доходности по облигациям, интересуют достаточно короткие бумаги со сроком погашения до 3 лет. Что я вижу:

📍По рискованным облигациям уже сейчас дают 18-19% годовых - это МФОшки…

Как вы знаете, я уже более трех лет инвестирую в краудлендинг на платформе JetLend.

Последние месяцы я регулярно пополняю свой портфель. Делюсь отчетом о моих инвестициях.

Накопленная доходность за это время составила 69,36%. Каждый месяц пополняю счет на 30 тысяч рублей.

Я использую Сбалансированную стратегию. Займы выдаются автоматически, без моего участия. Автоинвест распределил активы по 477 компаниям.

В отличие от депозита, выплаты приходят почти каждый день и реинвестируются в новые займы с средней ожидаемой доходностью в 26,5% годовых — это усиливает сложный процент.

Важно, что высокая ставка в займах фиксируется на 2-3 года. В альтернативных инструментах сравнительно высокая ставка обычно дается на меньший срок.

Деятельность платформы полностью легальна. У JetLend есть действующая лицензия Центробанка и статус резидента Сколково.

Регистрируйтесь по ссылке и получите бонус +20% годовых на 3 месяца на сумму пополнения счета в течение недели. Бонус действует до 21.08

Последние месяцы я регулярно пополняю свой портфель. Делюсь отчетом о моих инвестициях.

Накопленная доходность за это время составила 69,36%. Каждый месяц пополняю счет на 30 тысяч рублей.

Я использую Сбалансированную стратегию. Займы выдаются автоматически, без моего участия. Автоинвест распределил активы по 477 компаниям.

В отличие от депозита, выплаты приходят почти каждый день и реинвестируются в новые займы с средней ожидаемой доходностью в 26,5% годовых — это усиливает сложный процент.

Важно, что высокая ставка в займах фиксируется на 2-3 года. В альтернативных инструментах сравнительно высокая ставка обычно дается на меньший срок.

Деятельность платформы полностью легальна. У JetLend есть действующая лицензия Центробанка и статус резидента Сколково.

Регистрируйтесь по ссылке и получите бонус +20% годовых на 3 месяца на сумму пополнения счета в течение недели. Бонус действует до 21.08

📉 Что происходит с рублем

На этой неделе рубль пережил сильнейшее с 2022 года дневное падение. Курс обвалился почти на 9% за один день. Что же произошло?

А произошли санкции и причем не вчера, а еще в июне, когда США ввели ограничения против НКЦ и Мосбиржи. Теперь у нас нет валютного рынка, на котором любая новость тут же отражалась на котировках. Бизнес и физлица сглаживали любой дисбаланс спроса и предложения валюты и неравномерные притоки и оттоки (экспорт и импорт). А до 2022 года в этом участвовали еще и нерезиденты.

Теперь же ничего этого нет, и курс устанавливается крупными банками, экспортерами, импортерами и государством. Кроме того, существенно осложнены трансграничные операции с иностранными контрагентами. В результате ни внутренние, ни внешние участники рынка не могут оперативно сглаживать дисбалансы. Иными словами, курсом управляют теперь крупные разовые операции, а мелких недостаточно, чтобы уменьшить волатильность.

Что касается, роста на этой неделе, он может быть обусловлен чем угодно: крупный транш по импорту товаров, отток капитала на фоне обмена заблокированных ИЦБ, ситуации в Курске и т.д. Последующая стабилизация курса, которую мы увидели вчера, лишь подтверждает, что резкое падение было вызвано разовым фактором. И такое, к сожалению, теперь будет происходить регулярно, пока организованные торги валютой не будут восстановлены.

👉 Что касается моих прогнозов, то я по-прежнему считаю, что, пока ставки высокие и нет очевидных факторов для девальвации, рубль будет оставаться крепким. Я ориентируюсь на коридор 80-90 руб/долл. В этом диапазоне регулярно докупаю доллары в виде USDT под будущие инвестиции в зарубежную недвижимость.

На этой неделе рубль пережил сильнейшее с 2022 года дневное падение. Курс обвалился почти на 9% за один день. Что же произошло?

А произошли санкции и причем не вчера, а еще в июне, когда США ввели ограничения против НКЦ и Мосбиржи. Теперь у нас нет валютного рынка, на котором любая новость тут же отражалась на котировках. Бизнес и физлица сглаживали любой дисбаланс спроса и предложения валюты и неравномерные притоки и оттоки (экспорт и импорт). А до 2022 года в этом участвовали еще и нерезиденты.

Теперь же ничего этого нет, и курс устанавливается крупными банками, экспортерами, импортерами и государством. Кроме того, существенно осложнены трансграничные операции с иностранными контрагентами. В результате ни внутренние, ни внешние участники рынка не могут оперативно сглаживать дисбалансы. Иными словами, курсом управляют теперь крупные разовые операции, а мелких недостаточно, чтобы уменьшить волатильность.

Что касается, роста на этой неделе, он может быть обусловлен чем угодно: крупный транш по импорту товаров, отток капитала на фоне обмена заблокированных ИЦБ, ситуации в Курске и т.д. Последующая стабилизация курса, которую мы увидели вчера, лишь подтверждает, что резкое падение было вызвано разовым фактором. И такое, к сожалению, теперь будет происходить регулярно, пока организованные торги валютой не будут восстановлены.

👉 Что касается моих прогнозов, то я по-прежнему считаю, что, пока ставки высокие и нет очевидных факторов для девальвации, рубль будет оставаться крепким. Я ориентируюсь на коридор 80-90 руб/долл. В этом диапазоне регулярно докупаю доллары в виде USDT под будущие инвестиции в зарубежную недвижимость.

{kind=link}

В недавнем посте я рассказывал про активы, в которые я сейчас НЕ инвестирую.

❓Встает закономерный вопрос: а куда же я инвестирую?

Друзья, ответ максимально простой - это депозиты. Практически все свободные деньги за последние месяцы я складываю на рублевые депозиты под весьма приятные ставки.

Ради интереса посчитал объем ежемесячных выплат по 3 последним депозитам:

💰Получилось примерно 250 тысяч в месяц процентами.

Гарантированно, без рисков. Причем это краткосрочные депозиты, если ставку повысят - я переложу эти деньги под еще более выгодные условия.

👉Никакой фондовый рынок и никакие дивиденды сегодня в России не дадут таких условий даже близко. Это, кстати, одна из главных причин, почему рынок падает и будет падать.

❓Встает закономерный вопрос: а куда же я инвестирую?

Друзья, ответ максимально простой - это депозиты. Практически все свободные деньги за последние месяцы я складываю на рублевые депозиты под весьма приятные ставки.

Ради интереса посчитал объем ежемесячных выплат по 3 последним депозитам:

💰Получилось примерно 250 тысяч в месяц процентами.

Гарантированно, без рисков. Причем это краткосрочные депозиты, если ставку повысят - я переложу эти деньги под еще более выгодные условия.

👉Никакой фондовый рынок и никакие дивиденды сегодня в России не дадут таких условий даже близко. Это, кстати, одна из главных причин, почему рынок падает и будет падать.