ВВП России в феврале вырос на 7,7%

Минэкономразвития выпустило доклад о состоянии российской экономики. Давайте рассмотрим основные моменты.

📍ВВП в феврале вырос на 7,7% год к году по сравнению с 4,6% в январе. Такой сильный рост отчасти связан с лишним високосным днем. Без него рост к январю составил 0,2%.

📍Самый сильный рост показали оптовая торговля и обрабатывающая промышленность: +19,8% и +13,5% год к году соответственно.

📍Промышленное производство выросло на 8,5% к прошлому году.

📍Хуже всего растет сектор сельского хозяйства: +0,5% год к году. Но это все равно лучше, чем -0,2% в январе.

📍Инфляция в феврале составила 7,69% г/г после 7,44% г/г в январе 2024 года.

📍Безработица в прошлом месяце достигла исторического минимума — 2,8%.

Какие выводы можно сделать из этой статистики? Во-первых, можно сказать спасибо Набиуллиной и всему экономическому блоку за то, что экономика растет несмотря на все санкции и проблемы. Во-вторых, рост инфляции и в целом хорошие данные по рынку труда говорят нам о том, что ключевую ставку на ближайших заседаниях ЦБ снижать не будет. О повышении пока тоже речи не идет, но исключать ничего нельзя. Поэтому, пока есть время, можно покупать облигации или фиксировать высокие доходности по вкладам.

Ну и напоследок, заработная плата. Больная тема всех граждан России. По данным Минэка, в феврале номинальная зарплата выросла на 16,6% и составила 75034 рублей. Реальная (за вычетом инфляции) зарплата выросла на 8,5%.

Делитесь в комментариях, что думаете по поводу этого доклада, насколько по-вашему мнению цифры далеки от реальности?

Минэкономразвития выпустило доклад о состоянии российской экономики. Давайте рассмотрим основные моменты.

📍ВВП в феврале вырос на 7,7% год к году по сравнению с 4,6% в январе. Такой сильный рост отчасти связан с лишним високосным днем. Без него рост к январю составил 0,2%.

📍Самый сильный рост показали оптовая торговля и обрабатывающая промышленность: +19,8% и +13,5% год к году соответственно.

📍Промышленное производство выросло на 8,5% к прошлому году.

📍Хуже всего растет сектор сельского хозяйства: +0,5% год к году. Но это все равно лучше, чем -0,2% в январе.

📍Инфляция в феврале составила 7,69% г/г после 7,44% г/г в январе 2024 года.

📍Безработица в прошлом месяце достигла исторического минимума — 2,8%.

Какие выводы можно сделать из этой статистики? Во-первых, можно сказать спасибо Набиуллиной и всему экономическому блоку за то, что экономика растет несмотря на все санкции и проблемы. Во-вторых, рост инфляции и в целом хорошие данные по рынку труда говорят нам о том, что ключевую ставку на ближайших заседаниях ЦБ снижать не будет. О повышении пока тоже речи не идет, но исключать ничего нельзя. Поэтому, пока есть время, можно покупать облигации или фиксировать высокие доходности по вкладам.

Ну и напоследок, заработная плата. Больная тема всех граждан России. По данным Минэка, в феврале номинальная зарплата выросла на 16,6% и составила 75034 рублей. Реальная (за вычетом инфляции) зарплата выросла на 8,5%.

Делитесь в комментариях, что думаете по поводу этого доклада, насколько по-вашему мнению цифры далеки от реальности?

💡Почему вам кажется, что цифры в расчетах Росстата по средней ЗП в России завышены?

Вчера в комментариях было много обсуждений на тему того, что Росстат врет, и реальные зарплаты сильно ниже. Чаще всего в таких суждениях люди опираются на свои доходы и на зарплату своего ближнего круга. Мол, если в моем окружении все получают меньше, значит Росстат врет.

Попробую объяснить, почему такое суждение не совсем корректно.

Прежде всего надо понимать, что мало кто на самом деле получает именно среднюю зарплату. Большинство, действительно, получает меньше средней - и это не секрет.

Например, давайте представим трудовой коллектив небольшого магазина, вот кто в нем работает:

📍5 продавцов с зарплатой 50 тыс. руб.

📍3 грузчика с зарплатой 30 тыс. руб.

📍Товаровед с зарплатой 75 тыс. руб.

📍Главный бухгалтер с зарплатой 100 тыс. руб.

📍Директор с зарплатой 200 тыс. руб.

Средняя зарплата в таком магазине - 65 тыс. руб. Но большинство сотрудников (продавцы и грузчики) получают меньше. И конечно им кажется, что цифра в 65 тысяч - завышенная. Ведь они не знают, сколько зарабатывает начальство.

Следующий важный нюанс заключается в том, что наше окружение - это не вся страна. Конечно, наша психология здесь подкладывает нам "свинью": кажется, что если в нашем окружении все зарабатывают плюс-минус 50 тысяч, то и в среднем по стране все живут так же. Ведь очень обидно осознавать, что есть много людей, которые зарабатывают сильно больше тебя. Поэтому психологически проще поверить в теорию о том, что Росстат завышает цифры.

На самом деле, в обществе существуют разные группы. Да, есть категории людей, которые зарабатывают мало. Но точно так же есть группы людей, где доходы очень высокие. Многие из моих знакомых в Москве имеют зарплату на уровне 200-300 тысяч рублей, есть и примеры по 500 тысяч в месяц, и даже больше. Получается, я должен считать, что Росстат очень сильно занижает среднюю зарплату, ведь практически все в моем окружении зарабатывают сильно больше?

Понимаю, что для многих регионов это огромные цифры, но реальность такова, что сегодня в Москве 120 тысяч рублей - это зарплата не самого квалифицированного работника вроде официанта или курьера. По таким специальностям постоянный дефицит толковых сотрудников, поэтому им готовы платить такие суммы.

На самом деле, истина находится где-то посередине. Суть такого показателя, как средняя зарплата, как раз и состоит в том, чтобы показывать что-то среднее. Значение будет больше, чем доходы тех, кто зарабатывает мало, но меньше, чем доходы тех, кто зарабатывает много. Это и есть средний уровень.

👉Безусловно, методология Росстата неидеальна, там наверняка тоже есть какие-то ошибки и допущения. Но не стоит пытаться опровергать его цифры, опираясь только на данные о том, сколько зарабатывают люди в вашем окружении. Как говорят ученые - ваши данные нерепрезентативны. Они не могут использоваться для того, чтобы делать выводы о средней зарплате на уровне всей страны.

Вчера в комментариях было много обсуждений на тему того, что Росстат врет, и реальные зарплаты сильно ниже. Чаще всего в таких суждениях люди опираются на свои доходы и на зарплату своего ближнего круга. Мол, если в моем окружении все получают меньше, значит Росстат врет.

Попробую объяснить, почему такое суждение не совсем корректно.

Прежде всего надо понимать, что мало кто на самом деле получает именно среднюю зарплату. Большинство, действительно, получает меньше средней - и это не секрет.

Например, давайте представим трудовой коллектив небольшого магазина, вот кто в нем работает:

📍5 продавцов с зарплатой 50 тыс. руб.

📍3 грузчика с зарплатой 30 тыс. руб.

📍Товаровед с зарплатой 75 тыс. руб.

📍Главный бухгалтер с зарплатой 100 тыс. руб.

📍Директор с зарплатой 200 тыс. руб.

Средняя зарплата в таком магазине - 65 тыс. руб. Но большинство сотрудников (продавцы и грузчики) получают меньше. И конечно им кажется, что цифра в 65 тысяч - завышенная. Ведь они не знают, сколько зарабатывает начальство.

Следующий важный нюанс заключается в том, что наше окружение - это не вся страна. Конечно, наша психология здесь подкладывает нам "свинью": кажется, что если в нашем окружении все зарабатывают плюс-минус 50 тысяч, то и в среднем по стране все живут так же. Ведь очень обидно осознавать, что есть много людей, которые зарабатывают сильно больше тебя. Поэтому психологически проще поверить в теорию о том, что Росстат завышает цифры.

На самом деле, в обществе существуют разные группы. Да, есть категории людей, которые зарабатывают мало. Но точно так же есть группы людей, где доходы очень высокие. Многие из моих знакомых в Москве имеют зарплату на уровне 200-300 тысяч рублей, есть и примеры по 500 тысяч в месяц, и даже больше. Получается, я должен считать, что Росстат очень сильно занижает среднюю зарплату, ведь практически все в моем окружении зарабатывают сильно больше?

Понимаю, что для многих регионов это огромные цифры, но реальность такова, что сегодня в Москве 120 тысяч рублей - это зарплата не самого квалифицированного работника вроде официанта или курьера. По таким специальностям постоянный дефицит толковых сотрудников, поэтому им готовы платить такие суммы.

На самом деле, истина находится где-то посередине. Суть такого показателя, как средняя зарплата, как раз и состоит в том, чтобы показывать что-то среднее. Значение будет больше, чем доходы тех, кто зарабатывает мало, но меньше, чем доходы тех, кто зарабатывает много. Это и есть средний уровень.

👉Безусловно, методология Росстата неидеальна, там наверняка тоже есть какие-то ошибки и допущения. Но не стоит пытаться опровергать его цифры, опираясь только на данные о том, сколько зарабатывают люди в вашем окружении. Как говорят ученые - ваши данные нерепрезентативны. Они не могут использоваться для того, чтобы делать выводы о средней зарплате на уровне всей страны.

Forwarded from Альфа-Капитал

This media is not supported in your browser

VIEW IN TELEGRAM

1 000 000 БАЛЛОВ ЯНДЕКС ПЛЮСА ЗА ИНВЕСТИЦИИ

Мы решили, что дарить подарки нужно не только под Новый год, но и без повода... Например, весной

Как принять участие в акции:

1. Скачайте наше мобильное приложение по ссылке

2. Нажмите на кнопку «Участвовать» на баннере акции внутри приложения

3. Сделайте первые инвестиции в приложении

4. Готово! Вы великолепны

Акция продлится с 20 марта по 11 мая 2024 года. Успейте принять участие!

Полные правила акции

Подписывайтесь на @alfacapital и узнавайте о новых акциях первыми

Please open Telegram to view this post

VIEW IN TELEGRAM

🛢 Ждать ли нефть по $100?

Нефть достигла $91 за баррель и многие поговаривают, что в скором времени мы снова увидим цену черного золота на уровне $100. Давайте порассуждаем, так ли это.

Для начала посмотрим, на чем вообще нефть выросла на 9% за последний месяц. Во-первых, ОПЕК+ продолжает сокращение добычи. В начале марта Россия пообещала увеличить сокращение добычи еще на 471 тыс. баррелей в сутки.

Во-вторых, атаки на российские НПЗ также внесли свой вклад в рост цены. Из-за этого, к слову, США и недовольны подобными действиями Украины и призывают ее воздержаться от дальнейших ударов.

Ну и третья причина — геополитическая напряженность между Ираном и Израилем. Иран поклялся отомстить Израилю за удар по консульству, в результате которого погибли высокопоставленные иранские военнослужащие. Иран является третьим по величине производителем в ОПЕК.

Плюс ко всему растет спрос со стороны Китая на фоне восстановления деловой активности: МЭА повысил прогноза спроса в этому году на 200 тыс. баррелей в сутки.

Ну а теперь подумаем, что могло бы снизить цены на нефть в ближайшей перспективе. Очевидно, что картелю ОПЕК выгодны высокие цены, поэтому добычу увеличивать они не будут. А кому не выгодны высокие цены? Правильно — США.

Напомню, что в США скоро выборы, а значит растущие цены на бензин правящей партии ну вообще не нужны. Если цена на нефть не снизится, то уже к маю цены на бензин в США, вероятно, вырастут до 4 долларов за галлон , что станет самым высоким показателем с лета 2022 года.

Чтобы увеличить предложение и снизить цены США уже фактически сняли санкции с Ирана и Венесуэлы. Как мы видим, это несильно помогло. Из оставшихся инструментов у американцев остались только собственные запасы, которые они уже активно выливают на рынок. Но есть нюанс: резервы — не бесконечные, и половину из них уже сожгли в 2022 году. Возможно их хватит, чтобы дотянуть до выборов, но что они будут делать дальше — вопрос.

Ну и не будем забывать, что уже к лету ФРС может начать снижать ключевую ставку. А это значит больше денег в экономике, более слабый доллар и более высокие цены на все сырье.

👉 Как итог: нефть может достичь $100 за баррель уже к концу этого года. Единственным фактором неопределенности остается геополитика, но думаю, даже без учета этого фактора нефть все равно будет расти. А это значит, что нефтяники снова будут зарабатывать рекордные прибыли, а их акционеры — рекордные дивиденды.

Нефть достигла $91 за баррель и многие поговаривают, что в скором времени мы снова увидим цену черного золота на уровне $100. Давайте порассуждаем, так ли это.

Для начала посмотрим, на чем вообще нефть выросла на 9% за последний месяц. Во-первых, ОПЕК+ продолжает сокращение добычи. В начале марта Россия пообещала увеличить сокращение добычи еще на 471 тыс. баррелей в сутки.

Во-вторых, атаки на российские НПЗ также внесли свой вклад в рост цены. Из-за этого, к слову, США и недовольны подобными действиями Украины и призывают ее воздержаться от дальнейших ударов.

Ну и третья причина — геополитическая напряженность между Ираном и Израилем. Иран поклялся отомстить Израилю за удар по консульству, в результате которого погибли высокопоставленные иранские военнослужащие. Иран является третьим по величине производителем в ОПЕК.

Плюс ко всему растет спрос со стороны Китая на фоне восстановления деловой активности: МЭА повысил прогноза спроса в этому году на 200 тыс. баррелей в сутки.

Ну а теперь подумаем, что могло бы снизить цены на нефть в ближайшей перспективе. Очевидно, что картелю ОПЕК выгодны высокие цены, поэтому добычу увеличивать они не будут. А кому не выгодны высокие цены? Правильно — США.

Напомню, что в США скоро выборы, а значит растущие цены на бензин правящей партии ну вообще не нужны. Если цена на нефть не снизится, то уже к маю цены на бензин в США, вероятно, вырастут до 4 долларов за галлон , что станет самым высоким показателем с лета 2022 года.

Чтобы увеличить предложение и снизить цены США уже фактически сняли санкции с Ирана и Венесуэлы. Как мы видим, это несильно помогло. Из оставшихся инструментов у американцев остались только собственные запасы, которые они уже активно выливают на рынок. Но есть нюанс: резервы — не бесконечные, и половину из них уже сожгли в 2022 году. Возможно их хватит, чтобы дотянуть до выборов, но что они будут делать дальше — вопрос.

Ну и не будем забывать, что уже к лету ФРС может начать снижать ключевую ставку. А это значит больше денег в экономике, более слабый доллар и более высокие цены на все сырье.

👉 Как итог: нефть может достичь $100 за баррель уже к концу этого года. Единственным фактором неопределенности остается геополитика, но думаю, даже без учета этого фактора нефть все равно будет расти. А это значит, что нефтяники снова будут зарабатывать рекордные прибыли, а их акционеры — рекордные дивиденды.

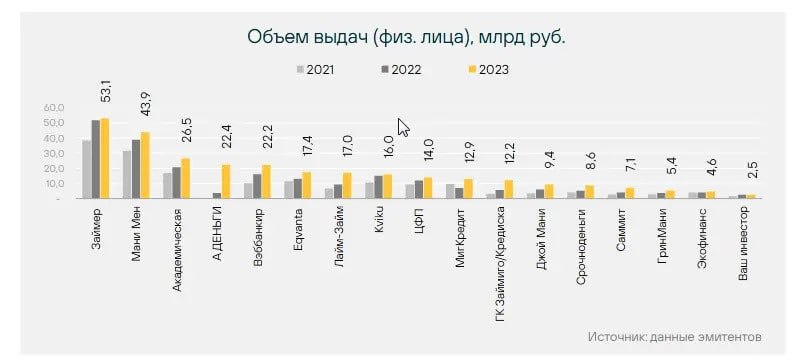

⚡️ IPO Займер. Все что нужно знать о размещении

IPO Европлана принес мне 10% прибыли за день, хотя аллокация оставила желать лучшего. 12 апреля на биржу выходит новая компания — МФО Займер. Рассмотрим, стоит ли участвовать в этом размещении или лучше подождать более интересных IPO.

МФО «Займер» — один из лидеров российского рынка микрофинансовых услуг, специализирующийся на выдаче онлайн-кредитов на небольшие суммы. Компания на сегодняшний день является крупнейшей МФО по объему выданных кредитов и по чистой прибыли.

Рассмотрим финансовые показатели компании:

📍Процентные доходы в 2023 году снизились на 13,4% и составили 18,7 млрд руб.

📍Комиссионные доходы выросли на 42% до 0,2 млрд руб.

📍Чистая прибыль увеличилась на 5,8% до 6,1 млрд руб.

📍Рентабельность капитала составила 52%.

📍Норматив достаточности собственных средств (НМФК 1) составил 37,2% при минимально допустимом значении 6%.

Какие здесь можно сделать выводы? Первым делом в глаза бросается снижение процентных доходов. Это обусловлено тем, что ЦБ ужесточил правила выдачи микрозаймов. Максимальная ставка была снижена с 1 % до 0,8 % в день, а долг, включая штрафы, пени и другие платежи, должен составлять не более 130 % от суммы кредита. Все это негативно повлияло на доходы микрофинансовых организаций.

Рентабельность капитала у Займера очень хорошая, равно как и достаточность собственных средств. Так как отрасль очень рискованная, качественное управление рисками здесь является огромным плюсом.

Что касается дивидендов, то здесь Займер планирует выплачивать не менее 50% от чистой прибыли по МСФО. Потенциально по итогам 2024 года дивиденд может составить около 30 рублей на акцию, что соответствует дивдоходности около 11% к цене размещения.

Ну и снова о минусах. Хотя Займер и позиционирует себя как растущая компания, объем выданных займов постепенно снижается:

📍В 2021 году объем выдачи займов компанией составил 38,6 млрд рублей.

📍В 2022 году рост составил 34,5% до 51,9 млрд рублей.

📍В 2023 году объем вырос только на 2,3% до 53,1 млрд рублей.

В 2024 году компания ожидает роста объема выдачи кредитов на 15% за счет выхода на новые направления. Но, так как они менее маржинальны, возможно снижение показателей эффективности компании.

Кроме того, рынок микрозаймов очень конкурентный и сильно подвержен регуляторным ограничениям.

👉 Подведем итог. Из плюсов можно отметить то, что компания пока что является ведущей в своей сфере, бизнес высокомаржинальный, управление рисками на хорошем уровне. Из минусов: бизнес растет очень медленно по сравнению с другими компаниями роста, бизнес очень рискованный, конкуренция в отрасли большая. Также для меня, является минусом то, что менеджмент не торопится вкладывать деньги в развитие компании: на звонке с журналистами гендиректор заявил, что все средства от размещения пойдут напрямую мажоритарному акционеру, а не на развитие бизнеса. Об этом же говорит и намерение выплачивать высокие дивиденды. В целом компания неплохая, но в размещении я участвовать не планирую.

IPO Европлана принес мне 10% прибыли за день, хотя аллокация оставила желать лучшего. 12 апреля на биржу выходит новая компания — МФО Займер. Рассмотрим, стоит ли участвовать в этом размещении или лучше подождать более интересных IPO.

МФО «Займер» — один из лидеров российского рынка микрофинансовых услуг, специализирующийся на выдаче онлайн-кредитов на небольшие суммы. Компания на сегодняшний день является крупнейшей МФО по объему выданных кредитов и по чистой прибыли.

Рассмотрим финансовые показатели компании:

📍Процентные доходы в 2023 году снизились на 13,4% и составили 18,7 млрд руб.

📍Комиссионные доходы выросли на 42% до 0,2 млрд руб.

📍Чистая прибыль увеличилась на 5,8% до 6,1 млрд руб.

📍Рентабельность капитала составила 52%.

📍Норматив достаточности собственных средств (НМФК 1) составил 37,2% при минимально допустимом значении 6%.

Какие здесь можно сделать выводы? Первым делом в глаза бросается снижение процентных доходов. Это обусловлено тем, что ЦБ ужесточил правила выдачи микрозаймов. Максимальная ставка была снижена с 1 % до 0,8 % в день, а долг, включая штрафы, пени и другие платежи, должен составлять не более 130 % от суммы кредита. Все это негативно повлияло на доходы микрофинансовых организаций.

Рентабельность капитала у Займера очень хорошая, равно как и достаточность собственных средств. Так как отрасль очень рискованная, качественное управление рисками здесь является огромным плюсом.

Что касается дивидендов, то здесь Займер планирует выплачивать не менее 50% от чистой прибыли по МСФО. Потенциально по итогам 2024 года дивиденд может составить около 30 рублей на акцию, что соответствует дивдоходности около 11% к цене размещения.

Ну и снова о минусах. Хотя Займер и позиционирует себя как растущая компания, объем выданных займов постепенно снижается:

📍В 2021 году объем выдачи займов компанией составил 38,6 млрд рублей.

📍В 2022 году рост составил 34,5% до 51,9 млрд рублей.

📍В 2023 году объем вырос только на 2,3% до 53,1 млрд рублей.

В 2024 году компания ожидает роста объема выдачи кредитов на 15% за счет выхода на новые направления. Но, так как они менее маржинальны, возможно снижение показателей эффективности компании.

Кроме того, рынок микрозаймов очень конкурентный и сильно подвержен регуляторным ограничениям.

👉 Подведем итог. Из плюсов можно отметить то, что компания пока что является ведущей в своей сфере, бизнес высокомаржинальный, управление рисками на хорошем уровне. Из минусов: бизнес растет очень медленно по сравнению с другими компаниями роста, бизнес очень рискованный, конкуренция в отрасли большая. Также для меня, является минусом то, что менеджмент не торопится вкладывать деньги в развитие компании: на звонке с журналистами гендиректор заявил, что все средства от размещения пойдут напрямую мажоритарному акционеру, а не на развитие бизнеса. Об этом же говорит и намерение выплачивать высокие дивиденды. В целом компания неплохая, но в размещении я участвовать не планирую.

{kind=link}

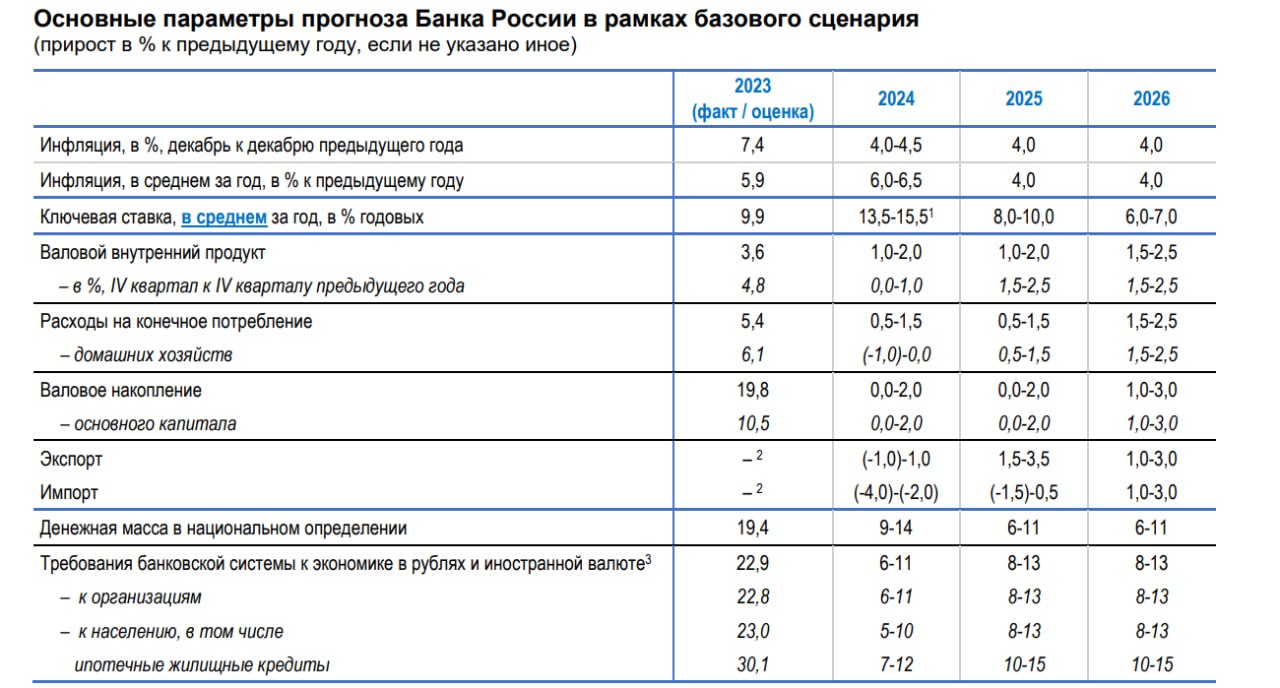

🏦 Когда ЦБ начнет снижать ключевую ставку

На этой неделе глава ЦБ РФ Эльвира Набиуллина выступила с докладом в Госдуме, где дала четкий сигнал о том, что ставку повышать больше не будут:

Мы уже видим первые результаты нашей политики — пик инфляции остался позади. Если посмотреть на текущий рост цен, то есть от месяца к месяцу, то видно, что с июля до ноября этот показатель в пересчете на год был двузначным. Инфляционное давление было очень сильным. В декабре — январе оно заметно снизилось и сейчас находится около 6%.

В связи с этим возникает вопрос: когда ЦБ начнет снижать ключевую ставку? В своем докладе г-жа Набиуллина не дала конкретики по этому вопросу. Она лишь заявила, что Банк России перейдет к снижению, когда убедится, что замедление инфляции набрало нужную скорость и инфляционные ожидания приходят в норму.

Напомню, что целевой показатель инфляции находится на уровне 4%. В марте годовая инфляция составила 7,7%. То есть до таргета еще далеко. Но не будем забывать, что в прошлом году инфляция начала расти только со второго полугодия, поэтому сейчас эти 7,7% мы видим на фоне низкой базы. Во втором полугодии на фоне высокой базы прошлого года инфляция заметно снизится.

Скорее всего с этого момента и начнется постепенное снижение ключевой ставки ЦБ. Это предположение подтвердила и сама Набиуллина на заседании ЦБ 22 марта: «К снижению можно будет приступить после того, как для нас будет убедительным устойчивое снижение инфляции. Пока, по нашей оценке, это произойдет скорее во второй половине года».

В своем последнем прогнозе Банк России ожидает среднюю ключевую ставку за 2024 год на уровне 13,5-15,5%. То есть к концу года ставка вполне себе может дойти до 10-11%.

👉 Что это значит для нас? Снижение ставки - это в целом позитив для рынка акций и негатив для рынка облигаций, поэтому сейчас — отличная возможность покупать облигации и фиксировать высокие доходности. С ростом КС стоимость облигаций будет расти, а доходности — снижаться. Я именно так и делаю последние пару месяцев. Также, как бы странно это ни звучало, сейчас хороший момент для покупки компаний с большим долгом и хорошими активами. Долговая нагрузка будет сгорать в огне инфляции, а активы будут только расти в цене. Снижение ключевой ставки обратит внимание инвесторов на такие бумаги. Мой фаворит из таких компаний — АФК Система.

На этой неделе глава ЦБ РФ Эльвира Набиуллина выступила с докладом в Госдуме, где дала четкий сигнал о том, что ставку повышать больше не будут:

Мы уже видим первые результаты нашей политики — пик инфляции остался позади. Если посмотреть на текущий рост цен, то есть от месяца к месяцу, то видно, что с июля до ноября этот показатель в пересчете на год был двузначным. Инфляционное давление было очень сильным. В декабре — январе оно заметно снизилось и сейчас находится около 6%.

В связи с этим возникает вопрос: когда ЦБ начнет снижать ключевую ставку? В своем докладе г-жа Набиуллина не дала конкретики по этому вопросу. Она лишь заявила, что Банк России перейдет к снижению, когда убедится, что замедление инфляции набрало нужную скорость и инфляционные ожидания приходят в норму.

Напомню, что целевой показатель инфляции находится на уровне 4%. В марте годовая инфляция составила 7,7%. То есть до таргета еще далеко. Но не будем забывать, что в прошлом году инфляция начала расти только со второго полугодия, поэтому сейчас эти 7,7% мы видим на фоне низкой базы. Во втором полугодии на фоне высокой базы прошлого года инфляция заметно снизится.

Скорее всего с этого момента и начнется постепенное снижение ключевой ставки ЦБ. Это предположение подтвердила и сама Набиуллина на заседании ЦБ 22 марта: «К снижению можно будет приступить после того, как для нас будет убедительным устойчивое снижение инфляции. Пока, по нашей оценке, это произойдет скорее во второй половине года».

В своем последнем прогнозе Банк России ожидает среднюю ключевую ставку за 2024 год на уровне 13,5-15,5%. То есть к концу года ставка вполне себе может дойти до 10-11%.

👉 Что это значит для нас? Снижение ставки - это в целом позитив для рынка акций и негатив для рынка облигаций, поэтому сейчас — отличная возможность покупать облигации и фиксировать высокие доходности. С ростом КС стоимость облигаций будет расти, а доходности — снижаться. Я именно так и делаю последние пару месяцев. Также, как бы странно это ни звучало, сейчас хороший момент для покупки компаний с большим долгом и хорошими активами. Долговая нагрузка будет сгорать в огне инфляции, а активы будут только расти в цене. Снижение ключевой ставки обратит внимание инвесторов на такие бумаги. Мой фаворит из таких компаний — АФК Система.

{kind=link}

🔋 Норникель провел сплит. Стоит ли инвестировать в компанию

8 апреля Норникель завершил сплит своих акций. Теперь одна бумага стоит условно не 16000 руб. как раньше, а всего 160 руб. На этом фоне акции компании выросли на 6% за неделю. Но так ли они интересны для инвестиций? Давайте разберемся.

Сперва взглянем на отчетность компании за 2 полугодие 2023 года.

📍 Выручка снизилась на 8,2% до $7,2 млрд.

📍 EBITDA упала на 9,9% до $3,5 млрд.

📍 Рентабельность по EBITDA снизилась на 0.9 п.п. до 48,5%.

Причиной слабых результатов стали низкие цены на металлы по сравнению с 2022 годом. Цены на палладий опустились до уровня 2018 года, цены на никель — до уровня 2019 года, а цены на медь пока что держатся на уровне 2021 года. Хорошая новость здесь заключается в том, что по мере восстановления экономики главного потребителя сырья — Китая — цены на металлы будут восстанавливаться. Уже в марте индекс PMI в Китае снова превысил 50 пунктов впервые с сентября прошлого года.

Вторая и самая серьезная проблема Норникеля — санкции. На долю США и Европы до сих пор приходится треть всех продаж компании. Хотя прямых санкций против компании пока не введено, она все равно сталкивается со многими сложностями. Например, часть продукции продается с дисконтом, хоть и не всегда. Также часть покупателей добровольно отказывается от использования российских металлов и даже от продукции, полученной из российского сырья.

Кроме того, поставщики услуг — склады, порты, судовладельцы, страховые компании отказываются от работы либо с российской компанией, либо с российским товаром. Ряд банков отказывается принимать или переводить деньги за оплату российской продукции. В этой ситуации перед Норникелем возникает задача не только произвести продукцию, но и продать ее (желательно с минимальным дисконтом).

К слову, производство в этом году Норникель снизит на 5-12% по сравнению с 2023 годом в зависимости от типа металла.

Ну и последний минус компании — дивиденды. В прошлом году закончилось соглашение Норникеля с Русалом, согласно которому первый должен был выплачивать дивидендами не менее 60% от EBITDA, если чистый долг/EBITDA менее 1,8х, в противном случае не менее $1 млрд или 30% от EBITDA. Теперь хорошие времена для дивидендных инвесторов закончились. Как заявил представитель компании, для Норникеля поддержание финансовой устойчивости компании в приоритете перед выплатой дивидендов. Но окончательное решение по дивидендам примут акционеры. По прогнозам аналитиков, за 2024 год компания может выплатить лишь 4,96 руб. на акцию, что равно 3% див. доходности к текущей цене. Согласитесь, негусто.

👉 Подводя итог: Норникель — фундаментально хорошая компания, но текущая ситуация явно не идет ей на пользу. Низкие цены на металлы вместе с геополитическими рисками пока настораживают инвесторов. Если у вас они есть в портфеле, лучше их держать до лучших времен, для покупки есть более интересные идеи.

8 апреля Норникель завершил сплит своих акций. Теперь одна бумага стоит условно не 16000 руб. как раньше, а всего 160 руб. На этом фоне акции компании выросли на 6% за неделю. Но так ли они интересны для инвестиций? Давайте разберемся.

Сперва взглянем на отчетность компании за 2 полугодие 2023 года.

📍 Выручка снизилась на 8,2% до $7,2 млрд.

📍 EBITDA упала на 9,9% до $3,5 млрд.

📍 Рентабельность по EBITDA снизилась на 0.9 п.п. до 48,5%.

Причиной слабых результатов стали низкие цены на металлы по сравнению с 2022 годом. Цены на палладий опустились до уровня 2018 года, цены на никель — до уровня 2019 года, а цены на медь пока что держатся на уровне 2021 года. Хорошая новость здесь заключается в том, что по мере восстановления экономики главного потребителя сырья — Китая — цены на металлы будут восстанавливаться. Уже в марте индекс PMI в Китае снова превысил 50 пунктов впервые с сентября прошлого года.

Вторая и самая серьезная проблема Норникеля — санкции. На долю США и Европы до сих пор приходится треть всех продаж компании. Хотя прямых санкций против компании пока не введено, она все равно сталкивается со многими сложностями. Например, часть продукции продается с дисконтом, хоть и не всегда. Также часть покупателей добровольно отказывается от использования российских металлов и даже от продукции, полученной из российского сырья.

Кроме того, поставщики услуг — склады, порты, судовладельцы, страховые компании отказываются от работы либо с российской компанией, либо с российским товаром. Ряд банков отказывается принимать или переводить деньги за оплату российской продукции. В этой ситуации перед Норникелем возникает задача не только произвести продукцию, но и продать ее (желательно с минимальным дисконтом).

К слову, производство в этом году Норникель снизит на 5-12% по сравнению с 2023 годом в зависимости от типа металла.

Ну и последний минус компании — дивиденды. В прошлом году закончилось соглашение Норникеля с Русалом, согласно которому первый должен был выплачивать дивидендами не менее 60% от EBITDA, если чистый долг/EBITDA менее 1,8х, в противном случае не менее $1 млрд или 30% от EBITDA. Теперь хорошие времена для дивидендных инвесторов закончились. Как заявил представитель компании, для Норникеля поддержание финансовой устойчивости компании в приоритете перед выплатой дивидендов. Но окончательное решение по дивидендам примут акционеры. По прогнозам аналитиков, за 2024 год компания может выплатить лишь 4,96 руб. на акцию, что равно 3% див. доходности к текущей цене. Согласитесь, негусто.

👉 Подводя итог: Норникель — фундаментально хорошая компания, но текущая ситуация явно не идет ей на пользу. Низкие цены на металлы вместе с геополитическими рисками пока настораживают инвесторов. Если у вас они есть в портфеле, лучше их держать до лучших времен, для покупки есть более интересные идеи.

🐄 Газпром нефть становится дивидендной коровой?

Пока мы спали в «Газпром нефти» произошла революция, а точнее смена структуры управления.

Высшим уровнем структурного подразделения «Газпром нефти» стали департаменты, как и в «Газпроме». Прежде основной формой организации «Газпром нефти» были блоки (разведка и добыча, логистика, переработка и сбыт). Курирование департаментов будут осуществлять непосредственно зампреды правления, должности заместителей гендиректора будут упразднены. Блок добычи будет подчиняться выходцу из «Газпрома» Антону Джалябову, который в августе прошлого года пришел в «Газпром нефть». Прежний куратор блока — один из ключевых топ-менеджеров «Газпром нефти» Вадим Яковлев, при котором добыча компании выросла вдвое,— покинет свой пост.

Итак, чем примечательна эта новость? А тем, что Газпром усиливает контроль над своей дочерней компанией. За последние годы Газпром столкнулся со многими «неприятностями»: потеря Северных потоков, потеря экспорта в Европу, огромные капзатраты на новую инфраструктуру, а также низкие в последние годы цены на газ. В связи с этим, судя по всему, Газпром решил более активно задействовать ресурс дочерней компании для решения своих задач.

Ранее Газпром нефть была достаточно автономной, из-за чего показывала высокую эффективность. Компания удвоила производство углеводородов, став третьей по величине нефтекомпанией России, стала единственной в стране компанией, которая ведет промышленную добычу нефти на шельфе Арктики, а также достигла ведущих позиций в сложном бурении и проникновении цифровых решений.

Но теперь все поменяется. Газпрому нужны деньги, и эти деньги он будет брать из Газпром нефти. В ближайшие несколько месяцев мы увидим, как это будет выглядеть, но пока я предполагаю три возможных сценария:

1️⃣ Первый сценарий. Газпром просто увеличит дивидендные выплаты дочки до 100% от прибыли (сейчас 50%) и успокоится. Это самый позитивный сценарий в текущей ситуации, но достаточно маловероятный.

2️⃣ Второй сценарий. Газпром урежет инвестпрограмму Газпром нефти, максимизирует прибыль и по аналогии с первым сценарием нарастит дивиденды. В этом случае дочерняя компания потеряет значительный потенциал роста и просто превратится в очередную дивидендную корову. Этот сценарий видится мне самым вероятным.

3️⃣ Третий сценарий. Тоже достаточно маловероятный и при этом самый негативный. В этом случае Газпром не остановится на урезании инвестпрограммы и начнет делать кадровые перестановки и по-всякому “оптимизировать” производство. В этом случае Газпром нефть потеряет всякие перспективы для дальнейшего развития и ее рост будет зависеть исключительно от цен на нефть.

👉 Как мы видим, ничего хорошего для компании эта новость не несет. Тем не менее ничего катастрофического тоже не произошло. Даже если Газпром нефть превратится из компании роста в дивидендную корову, инвесторы не останутся обделенными. Тем более, что текущая оценка вполне справедливая для такой неплохой компании. А как на самом деле будет развиваться ситуация, мы увидим в ближайшие 6-9 месяцев.

Пока мы спали в «Газпром нефти» произошла революция, а точнее смена структуры управления.

Высшим уровнем структурного подразделения «Газпром нефти» стали департаменты, как и в «Газпроме». Прежде основной формой организации «Газпром нефти» были блоки (разведка и добыча, логистика, переработка и сбыт). Курирование департаментов будут осуществлять непосредственно зампреды правления, должности заместителей гендиректора будут упразднены. Блок добычи будет подчиняться выходцу из «Газпрома» Антону Джалябову, который в августе прошлого года пришел в «Газпром нефть». Прежний куратор блока — один из ключевых топ-менеджеров «Газпром нефти» Вадим Яковлев, при котором добыча компании выросла вдвое,— покинет свой пост.

Итак, чем примечательна эта новость? А тем, что Газпром усиливает контроль над своей дочерней компанией. За последние годы Газпром столкнулся со многими «неприятностями»: потеря Северных потоков, потеря экспорта в Европу, огромные капзатраты на новую инфраструктуру, а также низкие в последние годы цены на газ. В связи с этим, судя по всему, Газпром решил более активно задействовать ресурс дочерней компании для решения своих задач.

Ранее Газпром нефть была достаточно автономной, из-за чего показывала высокую эффективность. Компания удвоила производство углеводородов, став третьей по величине нефтекомпанией России, стала единственной в стране компанией, которая ведет промышленную добычу нефти на шельфе Арктики, а также достигла ведущих позиций в сложном бурении и проникновении цифровых решений.

Но теперь все поменяется. Газпрому нужны деньги, и эти деньги он будет брать из Газпром нефти. В ближайшие несколько месяцев мы увидим, как это будет выглядеть, но пока я предполагаю три возможных сценария:

1️⃣ Первый сценарий. Газпром просто увеличит дивидендные выплаты дочки до 100% от прибыли (сейчас 50%) и успокоится. Это самый позитивный сценарий в текущей ситуации, но достаточно маловероятный.

2️⃣ Второй сценарий. Газпром урежет инвестпрограмму Газпром нефти, максимизирует прибыль и по аналогии с первым сценарием нарастит дивиденды. В этом случае дочерняя компания потеряет значительный потенциал роста и просто превратится в очередную дивидендную корову. Этот сценарий видится мне самым вероятным.

3️⃣ Третий сценарий. Тоже достаточно маловероятный и при этом самый негативный. В этом случае Газпром не остановится на урезании инвестпрограммы и начнет делать кадровые перестановки и по-всякому “оптимизировать” производство. В этом случае Газпром нефть потеряет всякие перспективы для дальнейшего развития и ее рост будет зависеть исключительно от цен на нефть.

👉 Как мы видим, ничего хорошего для компании эта новость не несет. Тем не менее ничего катастрофического тоже не произошло. Даже если Газпром нефть превратится из компании роста в дивидендную корову, инвесторы не останутся обделенными. Тем более, что текущая оценка вполне справедливая для такой неплохой компании. А как на самом деле будет развиваться ситуация, мы увидим в ближайшие 6-9 месяцев.

Forwarded from Кошелек с Биткоинами | Алексей Чечукевич

💰Как купить криптовалюту за рубли. Как пополнить счет на криптобирже без комиссии - 3 самых выгодных способа.

Первый вопрос, с которым сталкивается новичок в сфере криптовалют: как же купить эту самую крипту за рубли с российской карты?

Знаю, что многим этот процесс непонятен, поэтому я записал отдельное видео, на котором объяснил весь процесс и показал ТОП 3 самых выгодных способа. Теперь вы без проблем сможете приобрести свою первую криптовалюту.

Не забудьте поделиться ссылкой на видео с теми, кому может быть полезно - https://youtu.be/3VSiCvQw2uU

✅Если хотите покупать и продавать крипту на самых выгодных условиях и получить персональные бонусы от меня - регистрируйтесь на бирже Bybit.

Было полезно? Поставьте лайк на YouTube и не забудьте подписаться на канал.

Первый вопрос, с которым сталкивается новичок в сфере криптовалют: как же купить эту самую крипту за рубли с российской карты?

Знаю, что многим этот процесс непонятен, поэтому я записал отдельное видео, на котором объяснил весь процесс и показал ТОП 3 самых выгодных способа. Теперь вы без проблем сможете приобрести свою первую криптовалюту.

Не забудьте поделиться ссылкой на видео с теми, кому может быть полезно - https://youtu.be/3VSiCvQw2uU

✅Если хотите покупать и продавать крипту на самых выгодных условиях и получить персональные бонусы от меня - регистрируйтесь на бирже Bybit.

Было полезно? Поставьте лайк на YouTube и не забудьте подписаться на канал.

Как торговать фьючерсами на Мосбирже

На российском рынке мало кто из частных инвесторов торгует фьючерсами. Признаться честно, я и сам этим не занимаюсь. Для долгосрочного инвестора - это лишняя трата времени — приходится следить за датами экспирации и перекладываться в более актуальные деривативы время от времени. Хотя при грамотном подходе они могут стать буквально незаменимым инструментом в портфеле. Например, можно напрямую купить фьючерс на нефть или газ, и не ждать пока акции нефтегазовых компаний отыграют небольшое движение. Также фьючерсами можно страховать позиции по ценным бумагам или валюте.

В этом случае, как мне кажется, оптимальным вариантом будет либо купить фонд, содержащий в себе такие инструменты, либо подключиться к стратегии автоследования. Из открытых фондов я не припоминаю ничего, что содержало бы в себе фьючерсы на какое-то сырье кроме золота, а вот стратегий автоследования с деривативами сейчас достаточно много.

Буквально недавно Тинькофф Инвестиции добавили возможность включать фьючерсы в свои стратегии автоследования. Чтобы подключиться, не нужно получать статус квалифицированного инвестора, достаточно пройти небольшое тестирование.

Но будьте осторожны, деривативы, равно как и активная торговля несут в себе высокие риски. Этот инструмент можно использовать на небольшую часть капитала для диверсификации портфеля.

На российском рынке мало кто из частных инвесторов торгует фьючерсами. Признаться честно, я и сам этим не занимаюсь. Для долгосрочного инвестора - это лишняя трата времени — приходится следить за датами экспирации и перекладываться в более актуальные деривативы время от времени. Хотя при грамотном подходе они могут стать буквально незаменимым инструментом в портфеле. Например, можно напрямую купить фьючерс на нефть или газ, и не ждать пока акции нефтегазовых компаний отыграют небольшое движение. Также фьючерсами можно страховать позиции по ценным бумагам или валюте.

В этом случае, как мне кажется, оптимальным вариантом будет либо купить фонд, содержащий в себе такие инструменты, либо подключиться к стратегии автоследования. Из открытых фондов я не припоминаю ничего, что содержало бы в себе фьючерсы на какое-то сырье кроме золота, а вот стратегий автоследования с деривативами сейчас достаточно много.

Буквально недавно Тинькофф Инвестиции добавили возможность включать фьючерсы в свои стратегии автоследования. Чтобы подключиться, не нужно получать статус квалифицированного инвестора, достаточно пройти небольшое тестирование.

Но будьте осторожны, деривативы, равно как и активная торговля несут в себе высокие риски. Этот инструмент можно использовать на небольшую часть капитала для диверсификации портфеля.

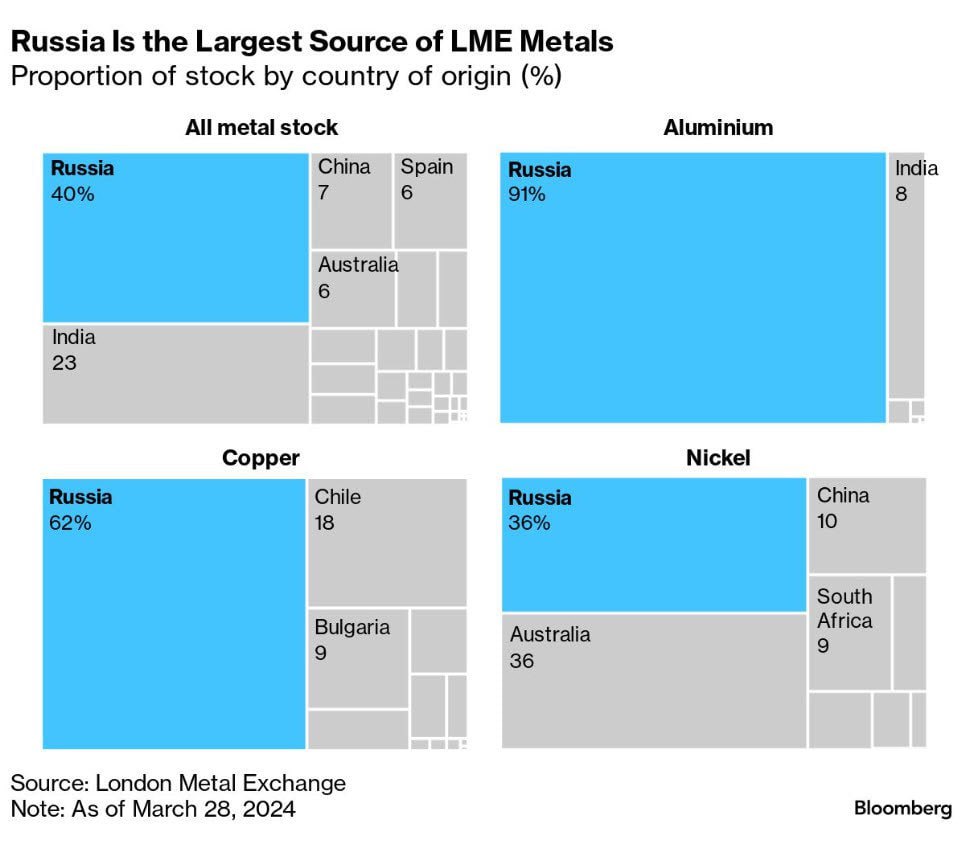

⚡️ Как новые санкции на алюминий, меди и никель скажутся на рынке

На прошлой неделе США и Великобритания ввели запрет на импорт российского алюминия, меди и никеля. Американским и британским компаниям запрещено проводить сделки с этими металлами, которые имеют «российское происхождение» позднее 13 марта. Рассмотрим, как это скажется на рынке в целом и на российских компаниях в частности.

Ограничение коснулось в первую очередь Лондонской биржи металлов и Чикагской товарной биржи, где происходят основные расчеты по металлам в мире. Отмечу, что на Лондонской бирже российские металлы составляют бОльшую часть всех запасов трейдеров: алюминий — 91%, медь — 62%, никель — 36%. Цены на них в первые дни выросли на 11%, 5% и 2% соответственно.

Повлияет ли это на российские поставки? Безусловно. Но все не так страшно как кажется. Санкции на российские металлы США и Великобритания продвигали еще с начала СВО, поэтому новость не стала громом среди ясного неба. Так, например, Великобритания ввела санкции на российские металлы ещё в прошлом году.

Сперва стоит отметить, что санкции в первую очередь ударят по Русалу. Норникель тоже попадет под раздачу, но у него поставки более рассредоточены. Русал же поставляет алюминий, а происхождение алюминия — это очень сложное понятие. Так, компания добывает бОльшую часть бокситов в Гвинее, из них получается глинозем, который уже в России на заводах в Сибири превращают в алюминий. В 2023 году Русал купил в Китае треть завода для восстановления поставок глинозема, что поможет замаскировать российский металл под китайский.

Маскируются наши компании и при экспортных поставках. Например, «Русская медная компания» экспортирует медь в Китай под видом металлолома. Это позволяет экономить на пошлинах и избегать китайским компаниям вторичных санкций.

В общем и целом, мы видим ту же ситуацию, что и с нефтью. Цепочки поставок меняются, но поставки никуда не денутся. Просто процесс логистики станет чуть более сложным, а дисконт к российской продукции немного вырастет. Русал в сложившейся ситуации сообщил, что новые санкции не затрагивают глобальные цепочки поставок или доступ к банковской системе. Еще в прошлом году выручка компании от поставок в Китай выросла в 2,5 раза, до $2,8 млрд. Китай с радостью покупает российскую продукцию с дисконтом всего 3-5%.

Конечно, о рисках нужно помнить всегда. Китайские компании могут испугаться вторичных санкций и экспорт сильно уменьшится. На этот случай российские власти уже обсуждают план спасения отечественных производителей. В частности обсуждается закупка государством до половины объема экспорта 2023 года в стратегический фонд по старым ценам, а также освобождение от экспортной пошлины.

👉 Что в итоге? Новые санкции однозначно скажутся на Русале и Норникеле, но эффект не будет катастрофическим. Скорее всего просто снизится производство и немного упадет выручка из-за дисконтов. В конечном итоге логистика перестроится, возникнут новые цепочки поставок и экспорт восстановится. Я позитивно смотрю на текущую ситуацию, но акций Русала и Норникеля пока избегаю. По текущим ценам мне они кажутся не сильно привлекательными, поэтому я буду искать более интересные идеи на рынке.

На прошлой неделе США и Великобритания ввели запрет на импорт российского алюминия, меди и никеля. Американским и британским компаниям запрещено проводить сделки с этими металлами, которые имеют «российское происхождение» позднее 13 марта. Рассмотрим, как это скажется на рынке в целом и на российских компаниях в частности.

Ограничение коснулось в первую очередь Лондонской биржи металлов и Чикагской товарной биржи, где происходят основные расчеты по металлам в мире. Отмечу, что на Лондонской бирже российские металлы составляют бОльшую часть всех запасов трейдеров: алюминий — 91%, медь — 62%, никель — 36%. Цены на них в первые дни выросли на 11%, 5% и 2% соответственно.

Повлияет ли это на российские поставки? Безусловно. Но все не так страшно как кажется. Санкции на российские металлы США и Великобритания продвигали еще с начала СВО, поэтому новость не стала громом среди ясного неба. Так, например, Великобритания ввела санкции на российские металлы ещё в прошлом году.

Сперва стоит отметить, что санкции в первую очередь ударят по Русалу. Норникель тоже попадет под раздачу, но у него поставки более рассредоточены. Русал же поставляет алюминий, а происхождение алюминия — это очень сложное понятие. Так, компания добывает бОльшую часть бокситов в Гвинее, из них получается глинозем, который уже в России на заводах в Сибири превращают в алюминий. В 2023 году Русал купил в Китае треть завода для восстановления поставок глинозема, что поможет замаскировать российский металл под китайский.

Маскируются наши компании и при экспортных поставках. Например, «Русская медная компания» экспортирует медь в Китай под видом металлолома. Это позволяет экономить на пошлинах и избегать китайским компаниям вторичных санкций.

В общем и целом, мы видим ту же ситуацию, что и с нефтью. Цепочки поставок меняются, но поставки никуда не денутся. Просто процесс логистики станет чуть более сложным, а дисконт к российской продукции немного вырастет. Русал в сложившейся ситуации сообщил, что новые санкции не затрагивают глобальные цепочки поставок или доступ к банковской системе. Еще в прошлом году выручка компании от поставок в Китай выросла в 2,5 раза, до $2,8 млрд. Китай с радостью покупает российскую продукцию с дисконтом всего 3-5%.

Конечно, о рисках нужно помнить всегда. Китайские компании могут испугаться вторичных санкций и экспорт сильно уменьшится. На этот случай российские власти уже обсуждают план спасения отечественных производителей. В частности обсуждается закупка государством до половины объема экспорта 2023 года в стратегический фонд по старым ценам, а также освобождение от экспортной пошлины.

👉 Что в итоге? Новые санкции однозначно скажутся на Русале и Норникеле, но эффект не будет катастрофическим. Скорее всего просто снизится производство и немного упадет выручка из-за дисконтов. В конечном итоге логистика перестроится, возникнут новые цепочки поставок и экспорт восстановится. Я позитивно смотрю на текущую ситуацию, но акций Русала и Норникеля пока избегаю. По текущим ценам мне они кажутся не сильно привлекательными, поэтому я буду искать более интересные идеи на рынке.

{kind=link}

📈 Что делать, когда в РФ повысят налоги

В начале марта обсуждалось, что в РФ повысят налоги, и кажется про это уже все забыли. Предлагаю вернуться к этой теме, и подумать, насколько это будет страшно и больно.Спойлер: не очень.

Сперва поговорим про НДФЛ. Это, наверное, самая больная тема для россиян. Ведь НДФЛ, по слухам, собираются повысить даже для тех, кто зарабатывает от 1 млн рублей в год. А это, на секундочку, всего 80 тыс. рублей в месяц. Согласитесь, неприятно. Но, лично я считаю, что это не самая высокая плата за ту дыру в госбюджете, которую мы получили в последние годы. Если сравнивать с развитыми странами, НДФЛ 15% по-прежнему один из самых низких в мире. К тому же, пока что это все слухи и конкретных параметров, как поменяется налогообложение, еще нет.

Но так как у нас канал про инвестиции, нас больше интересует налог на прибыль. И здесь все гораздо интересней. Сейчас налог на прибыль для компаний составляет 20% и (внимание) бизнес сам просит его поднять. Удивительно, да? Зачем бизнесу просить поднимать налог, им же хуже?! Но не все так просто.

Дело в том, что в РСПП, который де-факто является главным профсоюзом бизнесменов в России, работают не дураки. Они просят поднять налог на прибыль лишь для того, чтобы лишить Правительство возможности использовать бизнес как «ситуативную кубышку» с помощью налогов на сверхприбыль, «добровольных взносов» и т.д.

Об этом говорил даже Путин в послании Федеральному Собранию:

«Сам бизнес от нас чего просит? Просит, чтобы мы определились с системой налогообложения, но не трогали её больше, чтобы она была стабильной».

То есть в данном случае, если повысят налог на прибыль, это будет скорее хорошей новостью. Это будет означать, что мы больше не увидим никаких разовых сборов и сверхналогов, когда у компании все хорошо. Именно этот подход наших властей я постоянно критиковал на своем канале. Более того, вдобавок к этому бизнесмены просят выделить им различных льгот за инвестиции в бизнес.

При этом повышение, судя по слухам, будет от 2 до 5%. Для компаний это некритично, и это достаточно хороший размен в текущей ситуации.

👉 Подводя итоги: на фоне геополитической ситуации госрасходы выросли и покрывать их будут все, включая нас с вами. Можно, конечно, плакать и ругать власть за то что у нас все так плохо, а можно смотреть на это с позитивной стороны и искать возможности на этом заработать. В конечном итоге ваше благосостояние зависит только от вас самих.

В начале марта обсуждалось, что в РФ повысят налоги, и кажется про это уже все забыли. Предлагаю вернуться к этой теме, и подумать, насколько это будет страшно и больно.

Сперва поговорим про НДФЛ. Это, наверное, самая больная тема для россиян. Ведь НДФЛ, по слухам, собираются повысить даже для тех, кто зарабатывает от 1 млн рублей в год. А это, на секундочку, всего 80 тыс. рублей в месяц. Согласитесь, неприятно. Но, лично я считаю, что это не самая высокая плата за ту дыру в госбюджете, которую мы получили в последние годы. Если сравнивать с развитыми странами, НДФЛ 15% по-прежнему один из самых низких в мире. К тому же, пока что это все слухи и конкретных параметров, как поменяется налогообложение, еще нет.

Но так как у нас канал про инвестиции, нас больше интересует налог на прибыль. И здесь все гораздо интересней. Сейчас налог на прибыль для компаний составляет 20% и (внимание) бизнес сам просит его поднять. Удивительно, да? Зачем бизнесу просить поднимать налог, им же хуже?! Но не все так просто.

Дело в том, что в РСПП, который де-факто является главным профсоюзом бизнесменов в России, работают не дураки. Они просят поднять налог на прибыль лишь для того, чтобы лишить Правительство возможности использовать бизнес как «ситуативную кубышку» с помощью налогов на сверхприбыль, «добровольных взносов» и т.д.

Об этом говорил даже Путин в послании Федеральному Собранию:

«Сам бизнес от нас чего просит? Просит, чтобы мы определились с системой налогообложения, но не трогали её больше, чтобы она была стабильной».

То есть в данном случае, если повысят налог на прибыль, это будет скорее хорошей новостью. Это будет означать, что мы больше не увидим никаких разовых сборов и сверхналогов, когда у компании все хорошо. Именно этот подход наших властей я постоянно критиковал на своем канале. Более того, вдобавок к этому бизнесмены просят выделить им различных льгот за инвестиции в бизнес.

При этом повышение, судя по слухам, будет от 2 до 5%. Для компаний это некритично, и это достаточно хороший размен в текущей ситуации.

👉 Подводя итоги: на фоне геополитической ситуации госрасходы выросли и покрывать их будут все, включая нас с вами. Можно, конечно, плакать и ругать власть за то что у нас все так плохо, а можно смотреть на это с позитивной стороны и искать возможности на этом заработать. В конечном итоге ваше благосостояние зависит только от вас самих.

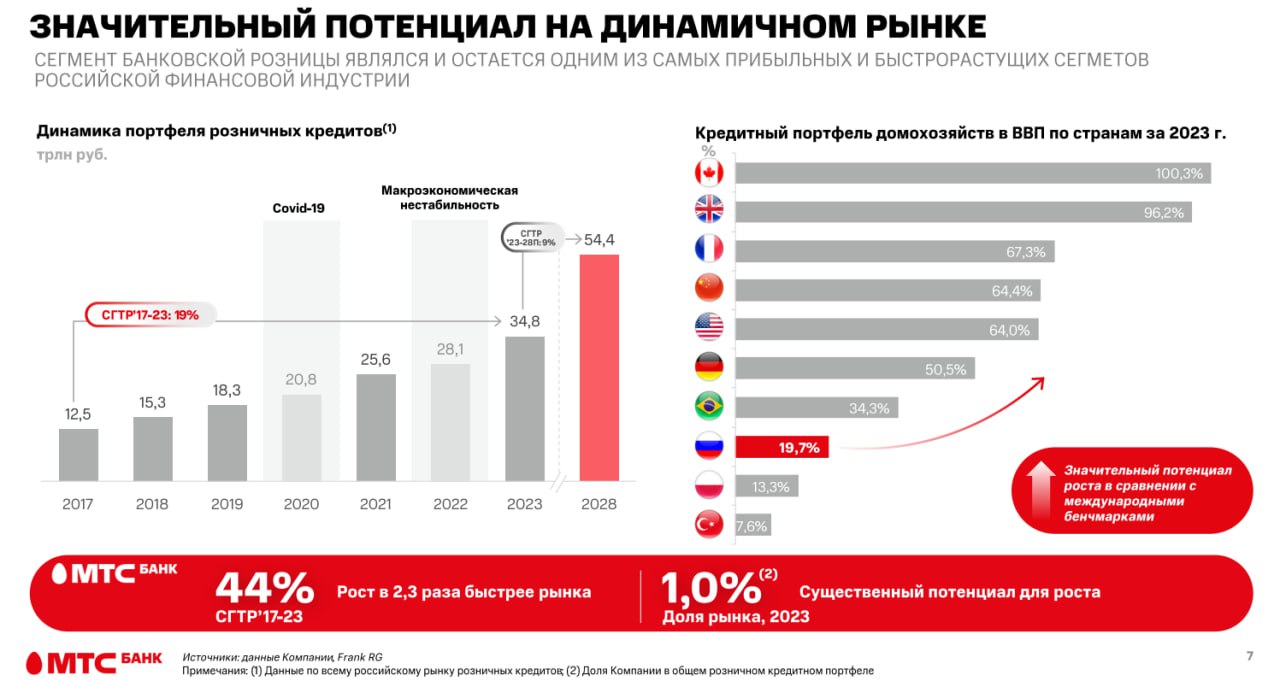

⚡️ IPO МТС Банка. Стоит ли участвовать

Не успело пройти IPO Займера, в котором, кстати, я не участвовал, сегодня стартовал новый сбор заявок на участие в размещении. На этот раз на биржу выходит долгожданный МТС Банк. Рассмотрим, чем интересна эта компания.

МТС Банк входит в экосистему МТС. Банк концентрируется на сегменте розничного кредитования и здесь занимает 8 место в отрасли. По объемам POS-кредитов, которые выдаются для покупки определенного товара, МТС Банк занимает 1 место в России. На этом рынке доля банка составляет более 17%.

Рассмотрим финансовые показатели компании за 2023 год:

📍Операционный доход в 2023 году вырос на 47% год к году до 64,5 млрд руб.

📍Капитал прибавил 19% до 76,3 млрд руб.

📍Розничный кредитный портфель вырос на 33%.

📍Чистая прибыль увеличилась в 3,8 раз до 12,5 млрд руб.

Самое интересное здесь — темпы роста. За счет небольших размеров в 2020–2023 гг. кредитный портфель Банка рос со среднегодовыми темпами роста в 39%, вдвое опережая рынок. Чтобы сохранить такие темпы роста, банку нужно иметь высокую достаточность капитала. За последний год показатель достаточности капитала Н1.0 сократился более чем на треть — с 16 до 10,1% (при регуляторном минимуме в 8%). Чтобы пополнить капитал, Банк проводит допэмиссию и планирует выпустить субординированные облигации. Это пополнит капитал примерно на 16 млрд рублей и позволит компании еще год-два расти с темпами, опережающими рынок.

Теперь поговорим про минусы. У МТС Банка основной минус — это низкая рентабельность: ROE составляет 19,1%. Для сравнения, у ТКС он равен 33,4%, у Сбера — 24,6%. Но здесь нужно понимать, что компания растущая и ROE также будет расти со временем. По заявлениям самого менеджмента, ROE в 30% они планируют достичь уже через 4-5 лет. По итогам этого года за счет роста капитала после IPO ROE не вырастет, но в следующем году аналитики прогнозируют уже 24%. На фоне еще большего замедления роста кредитного портфеля и высвобождения резервов, а также потенциального роста эффективности и непроцентных доходов, достижение ROE 26+% кажется вполне возможным.

Ну и напоследок самое интересное: параметры размещения. Диапазон цены за акцию в рамках IPO установлен на уровне от 2 350 рублей до 2 500 рублей. Это соответствует рыночной капитализации банка в примерно 70,6 - 75,1 млрд рублей. Капитал банка составляет 76 млрд рублей. То есть размещение происходит дешевле 1 капитала, и это очень хорошо. Напомню, что Совкомбанк размещался по 0,8 капитала, и в первый день акции выросли на 30%. Из-за большого ажиотажа уже сегодня, в первый день сбора заявок, книга заявок была переподписана в два раза.

👉 Итого: IPO МТС Банка определенно стоит нашего внимания, и я планирую поучаствовать в нем. Но вас, по-традиции, предупреждаю первым делом разобраться в бизнесе компании, прочитать как минимум отчет и презентацию для инвесторов, и только после этого принимать решение.

Делитесь своим мнением в комментариях, что думаете по поводу данного размещения.

Не успело пройти IPO Займера, в котором, кстати, я не участвовал, сегодня стартовал новый сбор заявок на участие в размещении. На этот раз на биржу выходит долгожданный МТС Банк. Рассмотрим, чем интересна эта компания.

МТС Банк входит в экосистему МТС. Банк концентрируется на сегменте розничного кредитования и здесь занимает 8 место в отрасли. По объемам POS-кредитов, которые выдаются для покупки определенного товара, МТС Банк занимает 1 место в России. На этом рынке доля банка составляет более 17%.

Рассмотрим финансовые показатели компании за 2023 год:

📍Операционный доход в 2023 году вырос на 47% год к году до 64,5 млрд руб.

📍Капитал прибавил 19% до 76,3 млрд руб.

📍Розничный кредитный портфель вырос на 33%.

📍Чистая прибыль увеличилась в 3,8 раз до 12,5 млрд руб.

Самое интересное здесь — темпы роста. За счет небольших размеров в 2020–2023 гг. кредитный портфель Банка рос со среднегодовыми темпами роста в 39%, вдвое опережая рынок. Чтобы сохранить такие темпы роста, банку нужно иметь высокую достаточность капитала. За последний год показатель достаточности капитала Н1.0 сократился более чем на треть — с 16 до 10,1% (при регуляторном минимуме в 8%). Чтобы пополнить капитал, Банк проводит допэмиссию и планирует выпустить субординированные облигации. Это пополнит капитал примерно на 16 млрд рублей и позволит компании еще год-два расти с темпами, опережающими рынок.

Теперь поговорим про минусы. У МТС Банка основной минус — это низкая рентабельность: ROE составляет 19,1%. Для сравнения, у ТКС он равен 33,4%, у Сбера — 24,6%. Но здесь нужно понимать, что компания растущая и ROE также будет расти со временем. По заявлениям самого менеджмента, ROE в 30% они планируют достичь уже через 4-5 лет. По итогам этого года за счет роста капитала после IPO ROE не вырастет, но в следующем году аналитики прогнозируют уже 24%. На фоне еще большего замедления роста кредитного портфеля и высвобождения резервов, а также потенциального роста эффективности и непроцентных доходов, достижение ROE 26+% кажется вполне возможным.

Ну и напоследок самое интересное: параметры размещения. Диапазон цены за акцию в рамках IPO установлен на уровне от 2 350 рублей до 2 500 рублей. Это соответствует рыночной капитализации банка в примерно 70,6 - 75,1 млрд рублей. Капитал банка составляет 76 млрд рублей. То есть размещение происходит дешевле 1 капитала, и это очень хорошо. Напомню, что Совкомбанк размещался по 0,8 капитала, и в первый день акции выросли на 30%. Из-за большого ажиотажа уже сегодня, в первый день сбора заявок, книга заявок была переподписана в два раза.

👉 Итого: IPO МТС Банка определенно стоит нашего внимания, и я планирую поучаствовать в нем. Но вас, по-традиции, предупреждаю первым делом разобраться в бизнесе компании, прочитать как минимум отчет и презентацию для инвесторов, и только после этого принимать решение.

Делитесь своим мнением в комментариях, что думаете по поводу данного размещения.

{kind=link}

🌿 JPMorgan: «зеленая революция» откладывается

JPMorgan считает, что миру нужно пересмотреть свои амбиции по поводу перехода к нулевым выбросам CO2. В отчете о глобальной энергетической стратегии американский инвестиционный банк сообщил, что усилия по сокращению использования угля, нефти и газа были сведены на нет повышением процентных ставок, инфляцией и конфликтами на Украине и Ближнем Востоке.

Как заявил Кристианн Малек, глава отдела глобальной энергетической стратегии JPMorgan, процентные ставки намного выше, государственный долг значительно больше, а геополитический ландшафт структурно отличается от того, что был в 2021 году. По его мнению, для достижения углеродной нейтральности к 2050 году теперь нужны дополнительные $3-4 трлн в год.

Малек предсказал, что требуемые объемы инвестиций окажут давление на правительства, заставив их отказаться от более агрессивной энергетической политики. Так, правительство Шотландии уже отменило свой амбициозный план по сокращению выбросов углекислого газа на 75% к 2030 году, признав, что эта цель недостижима.

В своем отчете JPMorgan отмечает, что изменение мировой энергетической системы — это процесс, который следует измерять десятилетиями или поколениями, а не годами.

Кроме того Малек отметил, что нет гарантий, что спрос на нефть и газ достигнет своего пика в 2030 году, как прогнозирует Международное энергетическое агентство, поскольку население развивающихся стран начнет покупать больше автомобилей и чаще совершать авиаперелеты. По прогнозам JPMorgan, в 2030 году миру потребуется 108 млн баррелей нефти в день.

А теперь перенесемся в мир инвестиций. Помните, как еще 3 года назад каждая компания спешила заявить, что занимается зеленой энергетикой? На графике видно, как с 2021 года акции компаний из сектора зеленой энергетики планомерно снижаются. Это еще раз подтверждает тезис о том, что не нужно следовать за трендами и покупать бумаги, когда они на хайпе. Ставки на “отрасли будущего”, конечно, имеют место быть, но вы должны понимать, что это будущее наступит не через 3-5 лет, а через десятилетия. А если бумаги уже стоят так, будто будущее уже наступило, то это очевидно проигрышная стратегия.

За 10-20 лет может многое поменяться: компании, которые сейчас работают в этой отрасли, могут уже и не дожить до того момента, когда эта отрасль станет маржинальной. Поэтому несколько раз подумайте прежде чем покупать переоцененную компанию, которая условно занимается разработкой искусственного интеллекта. Такие инвестиции мало чем отличаются от игры в казино.

JPMorgan считает, что миру нужно пересмотреть свои амбиции по поводу перехода к нулевым выбросам CO2. В отчете о глобальной энергетической стратегии американский инвестиционный банк сообщил, что усилия по сокращению использования угля, нефти и газа были сведены на нет повышением процентных ставок, инфляцией и конфликтами на Украине и Ближнем Востоке.

Как заявил Кристианн Малек, глава отдела глобальной энергетической стратегии JPMorgan, процентные ставки намного выше, государственный долг значительно больше, а геополитический ландшафт структурно отличается от того, что был в 2021 году. По его мнению, для достижения углеродной нейтральности к 2050 году теперь нужны дополнительные $3-4 трлн в год.

Малек предсказал, что требуемые объемы инвестиций окажут давление на правительства, заставив их отказаться от более агрессивной энергетической политики. Так, правительство Шотландии уже отменило свой амбициозный план по сокращению выбросов углекислого газа на 75% к 2030 году, признав, что эта цель недостижима.

В своем отчете JPMorgan отмечает, что изменение мировой энергетической системы — это процесс, который следует измерять десятилетиями или поколениями, а не годами.

Кроме того Малек отметил, что нет гарантий, что спрос на нефть и газ достигнет своего пика в 2030 году, как прогнозирует Международное энергетическое агентство, поскольку население развивающихся стран начнет покупать больше автомобилей и чаще совершать авиаперелеты. По прогнозам JPMorgan, в 2030 году миру потребуется 108 млн баррелей нефти в день.

А теперь перенесемся в мир инвестиций. Помните, как еще 3 года назад каждая компания спешила заявить, что занимается зеленой энергетикой? На графике видно, как с 2021 года акции компаний из сектора зеленой энергетики планомерно снижаются. Это еще раз подтверждает тезис о том, что не нужно следовать за трендами и покупать бумаги, когда они на хайпе. Ставки на “отрасли будущего”, конечно, имеют место быть, но вы должны понимать, что это будущее наступит не через 3-5 лет, а через десятилетия. А если бумаги уже стоят так, будто будущее уже наступило, то это очевидно проигрышная стратегия.

За 10-20 лет может многое поменяться: компании, которые сейчас работают в этой отрасли, могут уже и не дожить до того момента, когда эта отрасль станет маржинальной. Поэтому несколько раз подумайте прежде чем покупать переоцененную компанию, которая условно занимается разработкой искусственного интеллекта. Такие инвестиции мало чем отличаются от игры в казино.

{kind=link}

📈 Отчет X5 Group

X5 Group, управляющая торговыми сетями «Пятёрочка», «Перекрёсток» и «Чижик» представила финансовый отчет за 1 квартал 2024 года. Рассмотрим основные моменты.

📍Выручка выросла на 27,3% по сравнению с прошлым годом и составила 886,2 млрд руб.

📍Скорректированная EBITDA прибавила 37% до 55,5 млрд руб.

📍Чистая прибыль увеличилась в 2 раза до 24 млрд руб.

Выручка выросла на 27% на фоне роста торговых площадей на 12,3% и роста сопоставимых (LFL) продаж на 14,8%. В то же время продажи цифровых бизнесов X5 выросли на 81,7%.

Валовая рентабельность снизилась на 4 б.п. до 23,7% в основном за счет роста расходов на логистику и транспортных расходов.

Сумма денежных средств, полученных от операционной деятельности составила 28,7 млрд руб. по сравнению с 97 млн руб. в прошлом году.

Коэффициент чистый долг/EBITDA составил 0,85x по состоянию на 31 марта 2024 г (1,13х в прошлом году).

👉 Итог: X5 Group выпустила отличный отчет: EBITDA и чистая прибыль оказались лучше прогнозов. Но сейчас основное внимание приковано к переезду компании. Если переезд все-таки начнется, он займет не менее 4 месяцев. По словам менеджмента компании, торги акциями X5 начнутся не раньше сентября этого года. Также стоит напомнить, что компания с 2021 года не платит дивиденды. Переезд даст возможность вернуться к выплатам. Компания обещает распределить накопленные средства. По различным оценкам дивидендная доходность X5 может составить от 11 до 22%. В общем для держателей акций X5 сейчас волноваться не о чем, главное набраться терпения и ждать. К слову, завтра 23 апреля, начнется рассмотрение иска Минпромторга к X5 в суде, будем наблюдать.

Делитесь своим мнением о компании в комментариях.

X5 Group, управляющая торговыми сетями «Пятёрочка», «Перекрёсток» и «Чижик» представила финансовый отчет за 1 квартал 2024 года. Рассмотрим основные моменты.

📍Выручка выросла на 27,3% по сравнению с прошлым годом и составила 886,2 млрд руб.

📍Скорректированная EBITDA прибавила 37% до 55,5 млрд руб.

📍Чистая прибыль увеличилась в 2 раза до 24 млрд руб.

Выручка выросла на 27% на фоне роста торговых площадей на 12,3% и роста сопоставимых (LFL) продаж на 14,8%. В то же время продажи цифровых бизнесов X5 выросли на 81,7%.

Валовая рентабельность снизилась на 4 б.п. до 23,7% в основном за счет роста расходов на логистику и транспортных расходов.

Сумма денежных средств, полученных от операционной деятельности составила 28,7 млрд руб. по сравнению с 97 млн руб. в прошлом году.

Коэффициент чистый долг/EBITDA составил 0,85x по состоянию на 31 марта 2024 г (1,13х в прошлом году).

👉 Итог: X5 Group выпустила отличный отчет: EBITDA и чистая прибыль оказались лучше прогнозов. Но сейчас основное внимание приковано к переезду компании. Если переезд все-таки начнется, он займет не менее 4 месяцев. По словам менеджмента компании, торги акциями X5 начнутся не раньше сентября этого года. Также стоит напомнить, что компания с 2021 года не платит дивиденды. Переезд даст возможность вернуться к выплатам. Компания обещает распределить накопленные средства. По различным оценкам дивидендная доходность X5 может составить от 11 до 22%. В общем для держателей акций X5 сейчас волноваться не о чем, главное набраться терпения и ждать. К слову, завтра 23 апреля, начнется рассмотрение иска Минпромторга к X5 в суде, будем наблюдать.

Делитесь своим мнением о компании в комментариях.

{kind=link}

В ближайшее время планирую пересчитать целевую цену по ряду бумаг из портфеля, которые прилично выросли и уже достигли той целевой цены, которую я определял в начале года.

Сюда можно отнести POSI, AFKS и еще ряд акций.

Такую переоценку я делаю 2-3 раза в год, чтобы понять дальнейшие перспективы. Если по итогам расчетов целевая цена вырастет - значит я буду держать бумагу в портфеле дальше. Если она не изменится или снизится, то буду фиксировать позиции с прибылью.

По итогам отпишусь на канале.

Сюда можно отнести POSI, AFKS и еще ряд акций.

Такую переоценку я делаю 2-3 раза в год, чтобы понять дальнейшие перспективы. Если по итогам расчетов целевая цена вырастет - значит я буду держать бумагу в портфеле дальше. Если она не изменится или снизится, то буду фиксировать позиции с прибылью.

По итогам отпишусь на канале.

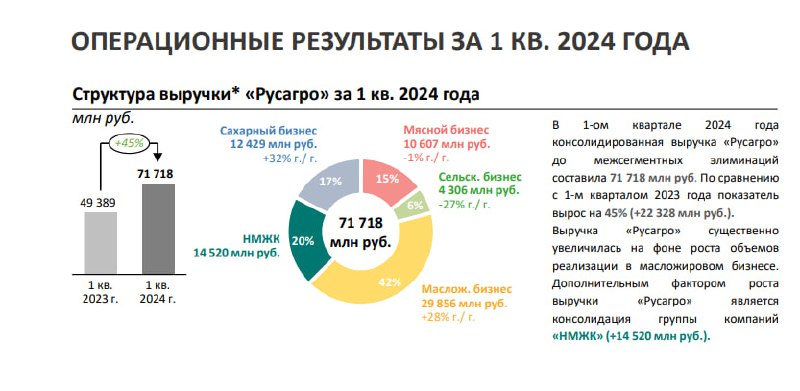

🌾 Операционный отчет Русагро: рекордная выручка

Вчера Русагро выпустила операционный отчет за 1 квартал 2024 года. Рассмотрим основные моменты.

📍Общая выручка выросла на 45% год к году до 71,7 млрд рублей.

📍Сахарный сегмент вырос на 32%.

📍Масложировой сегмент прибавил 28%.

📍Мясной сегмент снизился на 1%.

📍Сельскохозяйственный сегмент упал на 27%.

Выручка компании очень сильно выросла. Основной причиной этому стало включение финансовых результатов НМЖК — холдинга по производству масложировых продуктов, который Русагро купила в третьем квартале прошлого года. Выручка НМЖК составила 20% в общей структуре Русагро.

Также существенно увеличилось производство в сахарном и масложировом сегментах. Это стало возможным благодаря завершению модернизации масложирового завода в Балаково и увеличению объема заготовки свеклы в текущем сезоне относительно прошлого года.

В мясном сегменте производство снизилось в результате снижения рождаемости вследствие вспышки африканской чумы в 2023 году. В с/х сегменте снижение связано со сдвигом графика уборки и реализации сахарной свеклы и масличных культур в 2023 году.

👉 Итог: Русагро показывает отличные операционные результаты, уверен, что и финансовый отчет тоже порадует инвесторов. В целом компания мне нравится и даже есть в моем портфеле, но есть одно но — она зарегистрирована на Кипре. Из-за этого на Мосбирже торгуются депозитарные расписки, которые в связи с геополитической обстановкой несут в себе определенные риски. Компания уже занялась процессом редомициляции и, если все получится, то она сможет переехать уже до конца этого года. К слову, после переезда Русагро может выплатить накопленные дивиденды. Дивидендная доходность к текущим ценам может составить до 16,4%.

Пишите свое мнение о компании в комментариях. 👇

Вчера Русагро выпустила операционный отчет за 1 квартал 2024 года. Рассмотрим основные моменты.

📍Общая выручка выросла на 45% год к году до 71,7 млрд рублей.

📍Сахарный сегмент вырос на 32%.

📍Масложировой сегмент прибавил 28%.

📍Мясной сегмент снизился на 1%.

📍Сельскохозяйственный сегмент упал на 27%.

Выручка компании очень сильно выросла. Основной причиной этому стало включение финансовых результатов НМЖК — холдинга по производству масложировых продуктов, который Русагро купила в третьем квартале прошлого года. Выручка НМЖК составила 20% в общей структуре Русагро.

Также существенно увеличилось производство в сахарном и масложировом сегментах. Это стало возможным благодаря завершению модернизации масложирового завода в Балаково и увеличению объема заготовки свеклы в текущем сезоне относительно прошлого года.

В мясном сегменте производство снизилось в результате снижения рождаемости вследствие вспышки африканской чумы в 2023 году. В с/х сегменте снижение связано со сдвигом графика уборки и реализации сахарной свеклы и масличных культур в 2023 году.

👉 Итог: Русагро показывает отличные операционные результаты, уверен, что и финансовый отчет тоже порадует инвесторов. В целом компания мне нравится и даже есть в моем портфеле, но есть одно но — она зарегистрирована на Кипре. Из-за этого на Мосбирже торгуются депозитарные расписки, которые в связи с геополитической обстановкой несут в себе определенные риски. Компания уже занялась процессом редомициляции и, если все получится, то она сможет переехать уже до конца этого года. К слову, после переезда Русагро может выплатить накопленные дивиденды. Дивидендная доходность к текущим ценам может составить до 16,4%.

Пишите свое мнение о компании в комментариях. 👇

{kind=link}

📈 Отчет Северсталь: дела снова идут в гору

Продолжаем разбирать отчеты компаний из моего портфеля. На этот раз на очереди Северсталь. Компания выпустила финансовый отчет за 1 квартал 2024 года. Рассмотрим основные моменты.

📍Выручка выросла на 20% к прошлому году до 188,7 млрд руб.

📍Показатель EBITDA вырос на 25% до 65,3 млрд руб.

📍Чистая прибыль выросла на 13% до 47,4 млрд руб.

📍Свободный денежный поток вырос на 33% до 33,1 млрд руб.

Выручка выросла за счет увеличения средний цен реализации: компания начала продавать больше продукции с высокой добавленной стоимостью. EBITDA выросла вслед за ростом выручки, а также благодаря увеличению загрузки мощностей. За счет роста EBITDA компании удалось увеличить рентабельность по EBITDA на 2 п.п. до 35%. При этом у Северстали отрицательный чистый долг, а соотношение «Чистый долг/EBITDA» составляет минус 0,87х.

После пары лет проблем компания наконец вышла на генерацию стабильного денежного потока и в связи с этим объявила о возобновлении выплат квартальных дивидендов. Совет директоров компании рекомендовал дивиденды в размере 38,3 рублей на акцию за I квартал 2024 года. Дивидендная доходность составила 2%. При этом ранее СД компании рекомендовал выплатить дивиденды за 2023 год в размере 191,51 рубля на акцию. Общая дивдоходность составляет около 12,5% к текущим ценам.

👉 Резюме: отчет Северстали определенно внушает надежду. Хороший свободный денежный поток и низкая долговая нагрузка позволили компании вернуться к выплате дивидендов. К слову, пока что только с точки зрения дивов Северсталь интересна инвесторам: в следующие 12 месяцев дивдоходность может составить около 16%. Но по текущим ценам я бы не стал докупать акции, так как считаю, что они оценены справедливо. Как итог — продолжаю держать бумаги в портфеле, на просадках возможно буду добирать.

Делитесь своим мнением о компании в комментариях. 👇

Продолжаем разбирать отчеты компаний из моего портфеля. На этот раз на очереди Северсталь. Компания выпустила финансовый отчет за 1 квартал 2024 года. Рассмотрим основные моменты.

📍Выручка выросла на 20% к прошлому году до 188,7 млрд руб.

📍Показатель EBITDA вырос на 25% до 65,3 млрд руб.

📍Чистая прибыль выросла на 13% до 47,4 млрд руб.

📍Свободный денежный поток вырос на 33% до 33,1 млрд руб.

Выручка выросла за счет увеличения средний цен реализации: компания начала продавать больше продукции с высокой добавленной стоимостью. EBITDA выросла вслед за ростом выручки, а также благодаря увеличению загрузки мощностей. За счет роста EBITDA компании удалось увеличить рентабельность по EBITDA на 2 п.п. до 35%. При этом у Северстали отрицательный чистый долг, а соотношение «Чистый долг/EBITDA» составляет минус 0,87х.

После пары лет проблем компания наконец вышла на генерацию стабильного денежного потока и в связи с этим объявила о возобновлении выплат квартальных дивидендов. Совет директоров компании рекомендовал дивиденды в размере 38,3 рублей на акцию за I квартал 2024 года. Дивидендная доходность составила 2%. При этом ранее СД компании рекомендовал выплатить дивиденды за 2023 год в размере 191,51 рубля на акцию. Общая дивдоходность составляет около 12,5% к текущим ценам.

👉 Резюме: отчет Северстали определенно внушает надежду. Хороший свободный денежный поток и низкая долговая нагрузка позволили компании вернуться к выплате дивидендов. К слову, пока что только с точки зрения дивов Северсталь интересна инвесторам: в следующие 12 месяцев дивдоходность может составить около 16%. Но по текущим ценам я бы не стал докупать акции, так как считаю, что они оценены справедливо. Как итог — продолжаю держать бумаги в портфеле, на просадках возможно буду добирать.

Делитесь своим мнением о компании в комментариях. 👇

{kind=link}

Forwarded from Кошелек с Биткоинами | Алексей Чечукевич

⚡️Не покупайте биткоин, если хотите сделать сотни процентов прибыли!

Да BTC и ETH могут вырасти - в 2-3 раза. Но 500% или 1000% профита они вам вряд ли дадут.

Как же быть? На чем заработать новичку с небольшим депозитом, который хочет сделать большие иксы на бычьем рынке?

✅Покупайте перспективные альткоины с высоким потенциалом роста. Какие именно? Рассказал в новом видео на своем YouTube-канале.

ТОП-5 монет для заработка на бычьем рынке - фундаментальные проекты, которые не соскамятся через месяц.

Смотрите список в видео по ссылке https://youtu.be/zBWQ8dLTMeM

Остались вопросы? Можете задать их в комментариях к ролику.

👉Было полезно? Поставьте лайк на YouTube и не забудьте подписаться на канал.

Да BTC и ETH могут вырасти - в 2-3 раза. Но 500% или 1000% профита они вам вряд ли дадут.

Как же быть? На чем заработать новичку с небольшим депозитом, который хочет сделать большие иксы на бычьем рынке?

✅Покупайте перспективные альткоины с высоким потенциалом роста. Какие именно? Рассказал в новом видео на своем YouTube-канале.

ТОП-5 монет для заработка на бычьем рынке - фундаментальные проекты, которые не соскамятся через месяц.

Смотрите список в видео по ссылке https://youtu.be/zBWQ8dLTMeM

Остались вопросы? Можете задать их в комментариях к ролику.

👉Было полезно? Поставьте лайк на YouTube и не забудьте подписаться на канал.

{kind=link}