Кожен власник бізнесу або акціонер, який купує акції окремих компаній має розбиратись у фінансовій звітності компаній і на основі звітів проводити власний фінансовий аналіз.

📗Звіти та числа - мова бізнесу.

Звітність публічних компаній ведеться переважно за стандарти ведення US GAAP або IFRS.

Це означає що структура звіту компаній Boeing та Netflix буде майже однаковою за виключенням галузевої специфіки.

Тобто, навчившись працювати зі звітністю ви зможете проаналізувати будь-яку компанію з будь-якої галузі.

Існує три основних звіти компанії:

▪️Balance Sheet (звіт про майновий стан підприємства на певну дату).

▪️Income Statement (звіт про результати діяльності компанії за період).

▪️Cash Flow Statement (звіт про наявні грошові потоки компанії за період).

Звітність буває квартальною (проміжною) та річною (основною).

Щоб знайти звіт компанії яка вас цікавить, можна забити її тікер в гуглі та додати дві літери IR і ви отримаєте в видачі сторінку сайту з усіма звітами. Або можна зайти на сайт sec.gov та вбити тікер або назву компанії у пошуку.

🇺🇸 В США квартальні звіти позначаються - 10Q, річні - 10К.

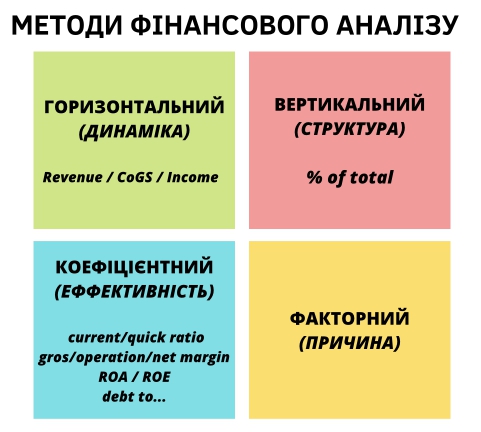

Щоб проаналізувати звітність використовують методи фінансового аналізу, (представлені на картинці). Вони дозволяють:

▫️оцінити майновий стан організації;

▫️оцінити фінансову стійкість організації;

▫️оцінити платоспроможність і ліквідність організації;

▫️аналіз формування фінансових результатів організації;

▫️проаналізувати розподіл і використання прибутку організації;

▫️порахувати показники ефективності ведення бізнесу;

прогнозувати фінансові результати та фінансовий стан організації.

Учора, на ефірі в спільноті iPlan Talks провів ефір де на прикладі компанії Netflix ми проаналізували фінансову звітність, самостійно розрахували коефіцієнти: 💵ліквідності, 📈 рентабельності, 📊маржинальності бізнесу та зробили певні проміжні висновки.

🎞 Запис цього та інших 100+ ефірів доступний учасникам спільноти.

Доєднуйся до комьюніті раціональних інвесторів. 👇🏻

📗Звіти та числа - мова бізнесу.

Звітність публічних компаній ведеться переважно за стандарти ведення US GAAP або IFRS.

Це означає що структура звіту компаній Boeing та Netflix буде майже однаковою за виключенням галузевої специфіки.

Тобто, навчившись працювати зі звітністю ви зможете проаналізувати будь-яку компанію з будь-якої галузі.

Існує три основних звіти компанії:

▪️Balance Sheet (звіт про майновий стан підприємства на певну дату).

▪️Income Statement (звіт про результати діяльності компанії за період).

▪️Cash Flow Statement (звіт про наявні грошові потоки компанії за період).

Звітність буває квартальною (проміжною) та річною (основною).

Щоб знайти звіт компанії яка вас цікавить, можна забити її тікер в гуглі та додати дві літери IR і ви отримаєте в видачі сторінку сайту з усіма звітами. Або можна зайти на сайт sec.gov та вбити тікер або назву компанії у пошуку.

🇺🇸 В США квартальні звіти позначаються - 10Q, річні - 10К.

Щоб проаналізувати звітність використовують методи фінансового аналізу, (представлені на картинці). Вони дозволяють:

▫️оцінити майновий стан організації;

▫️оцінити фінансову стійкість організації;

▫️оцінити платоспроможність і ліквідність організації;

▫️аналіз формування фінансових результатів організації;

▫️проаналізувати розподіл і використання прибутку організації;

▫️порахувати показники ефективності ведення бізнесу;

прогнозувати фінансові результати та фінансовий стан організації.

Учора, на ефірі в спільноті iPlan Talks провів ефір де на прикладі компанії Netflix ми проаналізували фінансову звітність, самостійно розрахували коефіцієнти: 💵ліквідності, 📈 рентабельності, 📊маржинальності бізнесу та зробили певні проміжні висновки.

🎞 Запис цього та інших 100+ ефірів доступний учасникам спільноти.

Доєднуйся до комьюніті раціональних інвесторів. 👇🏻

{kind=link}

Як максимізувати свою середню дохідність? 📈

Це питання ставить собі ледве не кожен другий інвестор, прагнучи швидче сформувати капітал.

Довгострокові середні значення виводяться на п'єдестал і сприймаються як щось саме собою зрозуміле. Багато людей боготворять середні значення до такої міри, що готові ігнорувати дуже реальні ризики 📉

Але що відбувається, коли довготривала середня дохідність ніколи не таргетується у вашому власному портфелі навіть протягом тривалого періоду часу?

Як реальний портфель поводитися відносного свого середнього значення? 💼

Кожен інвестор має кінцеву фінансову ціль - наприклад вихід на пенсію, чи купівля будинку. 🏠

Уявімо, що фінансова ціль - це звичайна ціль (мішень) в яку треба влучити. 🎯

🔫Тоді наш інвестиційний портфель чи окремий актив - це зброя з якої ми будемо цілитись і робити постріли.

🔍В такому випадку історична середня дохідність - це лазерний приціл, точка куди ми прагнемо влучити.

Проте коли ми переходимо до практик (пострілів) то помічаємо, що фактичний результат кожного окремого пострілу в різних видів зброї буде відрізнятись від середнього. (Дивіться відео) 🎥

Акції США - наче АК47 - досить поширений актив, який непогано уражає, проте не дає прогнозованості в кожному окремому пострілі. 📈

Снайперська гвинтівка, навпаки, має велику точність та малу варіативність результатів, проте її приціл "трохи нижче". 🎯 (акції + захисні активи).

Те саме із інвестиційними портфелями. Чим вища середня дохідність - тим менш прогнозований результат на виході ви отримаєте. В цьому відео я показував, що вірогідність досягти «середньої дохідності» в акціях США на проміжку часу не така й висока. 📊

Друга теза полягає в тому, що чим далі ви від цілі (стінки) - тим непередбачуванішим буде результат кожного пострілу. 💥

Ось приклад, наскільки може різнитись ваш капітал на різних проміжках часу при інвестиціях в акції США в 10% найкращих та найгірших сценаріїв. 💰

Але ці цілі - не картинки на стіні, а ваш інвест горизонт, і у вас є не десятки пострілів - а лише один, направлений на вашу життєву ціль. 🎯

Тому досить важливо знижувати волатильність портфеля (робити результат більш прогнозованим). 📉📈

Маючи правильний портфель, ви зможете розірвати порочне коло вічних розчарувань та коригувань та досягти важливих фінансових цілей із високою впевненістю та мінімальними зусиллями. 💪

Про те, як волатильність впливає на наш результат інвестування, писав у своєму пості.

Комбінуйте різні класи активів та шукайте ваш прийнятний варіант вкладення коштів

Корисно? Поділись з другом 🇺🇦

Підписатись на Гроші Працюють.

🔖 Моя візитка

Це питання ставить собі ледве не кожен другий інвестор, прагнучи швидче сформувати капітал.

Довгострокові середні значення виводяться на п'єдестал і сприймаються як щось саме собою зрозуміле. Багато людей боготворять середні значення до такої міри, що готові ігнорувати дуже реальні ризики 📉

Але що відбувається, коли довготривала середня дохідність ніколи не таргетується у вашому власному портфелі навіть протягом тривалого періоду часу?

Як реальний портфель поводитися відносного свого середнього значення? 💼

Кожен інвестор має кінцеву фінансову ціль - наприклад вихід на пенсію, чи купівля будинку. 🏠

Уявімо, що фінансова ціль - це звичайна ціль (мішень) в яку треба влучити. 🎯

🔫Тоді наш інвестиційний портфель чи окремий актив - це зброя з якої ми будемо цілитись і робити постріли.

🔍В такому випадку історична середня дохідність - це лазерний приціл, точка куди ми прагнемо влучити.

Проте коли ми переходимо до практик (пострілів) то помічаємо, що фактичний результат кожного окремого пострілу в різних видів зброї буде відрізнятись від середнього. (Дивіться відео) 🎥

Акції США - наче АК47 - досить поширений актив, який непогано уражає, проте не дає прогнозованості в кожному окремому пострілі. 📈

Снайперська гвинтівка, навпаки, має велику точність та малу варіативність результатів, проте її приціл "трохи нижче". 🎯 (акції + захисні активи).

Те саме із інвестиційними портфелями. Чим вища середня дохідність - тим менш прогнозований результат на виході ви отримаєте. В цьому відео я показував, що вірогідність досягти «середньої дохідності» в акціях США на проміжку часу не така й висока. 📊

Друга теза полягає в тому, що чим далі ви від цілі (стінки) - тим непередбачуванішим буде результат кожного пострілу. 💥

Ось приклад, наскільки може різнитись ваш капітал на різних проміжках часу при інвестиціях в акції США в 10% найкращих та найгірших сценаріїв. 💰

Але ці цілі - не картинки на стіні, а ваш інвест горизонт, і у вас є не десятки пострілів - а лише один, направлений на вашу життєву ціль. 🎯

Тому досить важливо знижувати волатильність портфеля (робити результат більш прогнозованим). 📉📈

Маючи правильний портфель, ви зможете розірвати порочне коло вічних розчарувань та коригувань та досягти важливих фінансових цілей із високою впевненістю та мінімальними зусиллями. 💪

Про те, як волатильність впливає на наш результат інвестування, писав у своєму пості.

Комбінуйте різні класи активів та шукайте ваш прийнятний варіант вкладення коштів

Корисно? Поділись з другом 🇺🇦

Підписатись на Гроші Працюють.

🔖 Моя візитка

👋Привіт. Нещодавно завітав у гості до Романа Кошовського. Поговорили про портфелі. Як на мене - вийшло круто 😎. Торкнулись таких питань:

▪️Яким чином пасивному інвестору доповнювати свій портфель?

▪️Чи можуть додаткові класи активів змінювати очікування щодо ризиків і прибутковості в кращу сторону.

▪️ Що таке портфельний ефект та як його використати як цього портфельного ефекту досягнути?

▪️Що таке факторні інвестиції і як можна вкладатися в певні стилі?

Хто хоче корисно провести вечір 👉 відео вже на каналі Романа.

Більше корисних ефрів від мене, Романа та інших фінансових планерів в спільноті iPlan Talks.

Корисно? Поділись з другом 🇺🇦

Підписатись на Гроші Працюють.

🔖 Моя візитка

▪️Яким чином пасивному інвестору доповнювати свій портфель?

▪️Чи можуть додаткові класи активів змінювати очікування щодо ризиків і прибутковості в кращу сторону.

▪️ Що таке портфельний ефект та як його використати як цього портфельного ефекту досягнути?

▪️Що таке факторні інвестиції і як можна вкладатися в певні стилі?

Хто хоче корисно провести вечір 👉 відео вже на каналі Романа.

Більше корисних ефрів від мене, Романа та інших фінансових планерів в спільноті iPlan Talks.

Корисно? Поділись з другом 🇺🇦

Підписатись на Гроші Працюють.

🔖 Моя візитка

{kind=link}

🌍 Світ не хоче, щоб ви розбагатіли!

Скільки разів ви чули про стелю держборгу?

Мабуть, багато, оскільки цю тему підіймали в кожному пабліку та на кожному ресурсі.

📅 Запитаю по іншому. Скільки разів ви чули про стелю держборгу у 2015 або навіть 2020 чи 2021 році? Передбачу, що це щось близьке до нуля.

🤔То що сталося зі світом цього року? Чому усі інвестори, які вклали 100 баксів в ринок, форсують тему дефолту США?

🌍 Вірите ви, чи ні - але сильні світу цього не хочуть, щоб пересічні громадяни багатіли.

💼 Фінансово незалежний громадянин (в роботоздатному віці) - незручний в управлінні та маніпуляціях. Державам та капіталістам потрібні станки та зерно - а ці фаєристи попивають коктейлі на Мальдівах.

🇪🇺 В ЄС уже розглядаються питання зростання кількості ранніх пенсіонерів, що призводять до падіння ВВП і суміжних показників. А в Китаї (десь читав, на жаль не пригадаю джерело) взагалі є комітет, який займається питаннями "фінансово незалежних". Правда то чи ні, ніхто не знає - але основним активом в Китаї історично була нерухомість і дивіться як філігранно цей ринок зліг, відправивши неоінвесторів знову на фабрики. Нагадаю, що капіталізація ринку нерухомості Китаю більша за ринок акцій та облігацій світу.

💸 То що ж сталося з держборгом США?

📈📉 Справа в тому, що із-за високої інфляціції ФРС підняла ставки рекордними темпами за всю історію! І рекордно за всю історію впали американські облігації! Чим довше погашення, тим сильніше падіння.

💹 Ціна облігації напряму залежить від ставки дохідності. І як тільки ФРС почне знижувати ставку, облігації почнуть рости привабливими темпами.

📊В цьому пості я показав залежність росту/падіння курсу облігацій від росту/падіння ставки.

Наприклад, при падінні ставки з 5% до 2% американські 20-річні бонди можуть прирости на 50%+.

📈 Цим активно почали користатись усі фонди та управляючі активами, нарощуючи позиції в бондах. Проте, ситуація (яка виникла вперше за 200 років) виявилась очевидною і для приватного інвестора, який також почав нарощувати об'єми в активі.

📰 Але кому потрібен світ, де всі розбагатіли? Треба з халепою щось робити!

📣 Отут то і вийшли на сцену всі капіталізовані буржуазні мас-медіа та почали трубити про стелю, дефолт, і ой-ой-ой, яку біду.

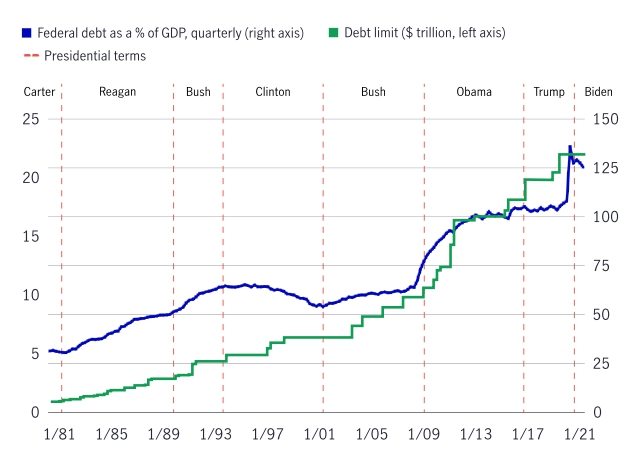

📈 На цьому графіку показана стеля держборгу (та періоди її підняття). Лише з 2010 року стелю підіймали 12 разів! 12 разів, а ви чуєте про неї лише у 2023 році!

😈Чому гугл тренд зашкалює по популярності цього запиту саме зараз? Чому всі пишуть про це так, наче це не технічна процедура, а метеорит, який скоро зітре все?

Це трапилося через унікальну ситуацію з бондами та ставкою ФРС. Коли виникає дисбаланс з точки зору раціо, треба давити на психологію.

📢 І ось тут на сцені з'явилися всі капіталізовані буржуазні мас-медіа, які почали поширювати паніку щодо стелі держборгу, дефолту та інших негативних наслідків.

🔎 Однак важливо залишатися об'єктивним та фільтрувати непотрібну інформацію. Приватному інвестору варто дотримуватися своєї стратегії та не панікувати.

💪 Інформаційний шум може бути складним для розуміння і тим більше буде лякати, але тримаючи голову холодною можна протистояти негативним впливам.

🎯 Нехай ваші фінансові цілі будуть досягнуті, а успіхи в інвестуванні будуть вашими союзниками!

Корисно? Поділись з другом 🇺🇦

Підписатись на Гроші Працюють.

🔖 Моя візитка

Скільки разів ви чули про стелю держборгу?

Мабуть, багато, оскільки цю тему підіймали в кожному пабліку та на кожному ресурсі.

📅 Запитаю по іншому. Скільки разів ви чули про стелю держборгу у 2015 або навіть 2020 чи 2021 році? Передбачу, що це щось близьке до нуля.

🤔То що сталося зі світом цього року? Чому усі інвестори, які вклали 100 баксів в ринок, форсують тему дефолту США?

🌍 Вірите ви, чи ні - але сильні світу цього не хочуть, щоб пересічні громадяни багатіли.

💼 Фінансово незалежний громадянин (в роботоздатному віці) - незручний в управлінні та маніпуляціях. Державам та капіталістам потрібні станки та зерно - а ці фаєристи попивають коктейлі на Мальдівах.

🇪🇺 В ЄС уже розглядаються питання зростання кількості ранніх пенсіонерів, що призводять до падіння ВВП і суміжних показників. А в Китаї (десь читав, на жаль не пригадаю джерело) взагалі є комітет, який займається питаннями "фінансово незалежних". Правда то чи ні, ніхто не знає - але основним активом в Китаї історично була нерухомість і дивіться як філігранно цей ринок зліг, відправивши неоінвесторів знову на фабрики. Нагадаю, що капіталізація ринку нерухомості Китаю більша за ринок акцій та облігацій світу.

💸 То що ж сталося з держборгом США?

📈📉 Справа в тому, що із-за високої інфляціції ФРС підняла ставки рекордними темпами за всю історію! І рекордно за всю історію впали американські облігації! Чим довше погашення, тим сильніше падіння.

💹 Ціна облігації напряму залежить від ставки дохідності. І як тільки ФРС почне знижувати ставку, облігації почнуть рости привабливими темпами.

📊В цьому пості я показав залежність росту/падіння курсу облігацій від росту/падіння ставки.

Наприклад, при падінні ставки з 5% до 2% американські 20-річні бонди можуть прирости на 50%+.

📈 Цим активно почали користатись усі фонди та управляючі активами, нарощуючи позиції в бондах. Проте, ситуація (яка виникла вперше за 200 років) виявилась очевидною і для приватного інвестора, який також почав нарощувати об'єми в активі.

📰 Але кому потрібен світ, де всі розбагатіли? Треба з халепою щось робити!

📣 Отут то і вийшли на сцену всі капіталізовані буржуазні мас-медіа та почали трубити про стелю, дефолт, і ой-ой-ой, яку біду.

📈 На цьому графіку показана стеля держборгу (та періоди її підняття). Лише з 2010 року стелю підіймали 12 разів! 12 разів, а ви чуєте про неї лише у 2023 році!

😈Чому гугл тренд зашкалює по популярності цього запиту саме зараз? Чому всі пишуть про це так, наче це не технічна процедура, а метеорит, який скоро зітре все?

Це трапилося через унікальну ситуацію з бондами та ставкою ФРС. Коли виникає дисбаланс з точки зору раціо, треба давити на психологію.

📢 І ось тут на сцені з'явилися всі капіталізовані буржуазні мас-медіа, які почали поширювати паніку щодо стелі держборгу, дефолту та інших негативних наслідків.

🔎 Однак важливо залишатися об'єктивним та фільтрувати непотрібну інформацію. Приватному інвестору варто дотримуватися своєї стратегії та не панікувати.

💪 Інформаційний шум може бути складним для розуміння і тим більше буде лякати, але тримаючи голову холодною можна протистояти негативним впливам.

🎯 Нехай ваші фінансові цілі будуть досягнуті, а успіхи в інвестуванні будуть вашими союзниками!

Корисно? Поділись з другом 🇺🇦

Підписатись на Гроші Працюють.

🔖 Моя візитка

{kind=link}

Як побудувати портфель з ірландських фондів? 🌍

Почнемо з того, що назва «ірландські ETF» це свого роду інвестиційний жаргон.

Говорячи про "ірландців" мають на увазі ЕТФ фонди, зареєстровані в країнах ЄС, які підпорядковуються стандартам директиви UCITS. 🏦

Як ви зрозуміли, фонди можуть бути не лише ірландські, а й люксембурзькі, італійські тощо🇪🇺.

Просто із-за податкової ефективності досить велика частина UCITS ETF зареєстрована саме в Ірландії. 💼

Директива UCITS описує набір принципів та стандартів безпеки, спрямованих на захист інвесторів від небезпечних каналів інвестування. 🔒 Вона регламентує:

🔹Принцип найкращого виконання ордера

🔹Забезпечення ліквідністю (створення буфера ліквідності на стороні провайдера ЕТФ)

🔹Диверсифікація (не більше 10% в одному активі)

🔹Більш жорсткий комплаєнс контрагентів фонду (банків, клірхаусів, страхових тощо)

🔹Щоденне покриття угод с деривативами не менше ніж на 90%

🔹Правила маркетингу та продажів даних фондів.

Це все захищає роздрібного інвестора, але накладає додаткові «рухи» ETF провайдера з забезпечення усіх стандартів. 🔄

Що знаходить відображення у комісії за обслуговування. 💸 TER UCITS ETF > TER US ETF 💼

Окрім того, UCITS ETF діляться на 2 групи:

🔸Акумулююі фонди (Acc) реінвестують отримані дивіденди 💰

🔸Дистрибутивні (Dis) виплачують дивіденди інвестору. 💸

Інвестор може обрати UCITS ETF за основу в одному з таких випадків. 💼

🔻Інвестора турбує податок на спадок, який виникає при інвестуванні в US ETF 😕

🔻Інвестор не хоче декларувати дивіденди та використовує Acc фонди 💼

🔻Інвестор є податковим резидентом країни ЄС і не може просто так інвестувати в US ETF 🇪🇺

У вирішенні кожного з цих питань є альтернативи. Можна і податок на спадщину застрахувати і фонди американські придбати по іншому (опціони, CFD, ETN).

Але простіше одразу підібрати портфель з UCITS ETF 💼

1) Для цього можна використати сайти скрінери: 🔍

www.justetf.com 🌐

https://www.ucits-etfs.com 🌍

2) Обрати ЕТФ відповідно до вашої інвест стратегії. 📈

3) Та протестувати результат тут - https://curvo.eu 📊

Учора у спільноті iPlan Talks провів ефір на цю тему, де на конкретному прикладі зібрали інвестиційні портфелі з «ірландців» для цілей - 🏄♂ Фінансова свобода та 🎓 Навчання дитини.

Хто хоче детальніше поринути в тему - запис цього та інших 100+ лекцій з інвестування доступний в спільноті. 📚 Бажаю успіхів у побудові вашого інвестиційного портфелю! 🌟

Корисно? Поділись з другом 🇺🇦

Підписатись на Гроші Працюють.

Почнемо з того, що назва «ірландські ETF» це свого роду інвестиційний жаргон.

Говорячи про "ірландців" мають на увазі ЕТФ фонди, зареєстровані в країнах ЄС, які підпорядковуються стандартам директиви UCITS. 🏦

Як ви зрозуміли, фонди можуть бути не лише ірландські, а й люксембурзькі, італійські тощо🇪🇺.

Просто із-за податкової ефективності досить велика частина UCITS ETF зареєстрована саме в Ірландії. 💼

Директива UCITS описує набір принципів та стандартів безпеки, спрямованих на захист інвесторів від небезпечних каналів інвестування. 🔒 Вона регламентує:

🔹Принцип найкращого виконання ордера

🔹Забезпечення ліквідністю (створення буфера ліквідності на стороні провайдера ЕТФ)

🔹Диверсифікація (не більше 10% в одному активі)

🔹Більш жорсткий комплаєнс контрагентів фонду (банків, клірхаусів, страхових тощо)

🔹Щоденне покриття угод с деривативами не менше ніж на 90%

🔹Правила маркетингу та продажів даних фондів.

Це все захищає роздрібного інвестора, але накладає додаткові «рухи» ETF провайдера з забезпечення усіх стандартів. 🔄

Що знаходить відображення у комісії за обслуговування. 💸 TER UCITS ETF > TER US ETF 💼

Окрім того, UCITS ETF діляться на 2 групи:

🔸Акумулююі фонди (Acc) реінвестують отримані дивіденди 💰

🔸Дистрибутивні (Dis) виплачують дивіденди інвестору. 💸

Інвестор може обрати UCITS ETF за основу в одному з таких випадків. 💼

🔻Інвестора турбує податок на спадок, який виникає при інвестуванні в US ETF 😕

🔻Інвестор не хоче декларувати дивіденди та використовує Acc фонди 💼

🔻Інвестор є податковим резидентом країни ЄС і не може просто так інвестувати в US ETF 🇪🇺

У вирішенні кожного з цих питань є альтернативи. Можна і податок на спадщину застрахувати і фонди американські придбати по іншому (опціони, CFD, ETN).

Але простіше одразу підібрати портфель з UCITS ETF 💼

1) Для цього можна використати сайти скрінери: 🔍

www.justetf.com 🌐

https://www.ucits-etfs.com 🌍

2) Обрати ЕТФ відповідно до вашої інвест стратегії. 📈

3) Та протестувати результат тут - https://curvo.eu 📊

Учора у спільноті iPlan Talks провів ефір на цю тему, де на конкретному прикладі зібрали інвестиційні портфелі з «ірландців» для цілей - 🏄♂ Фінансова свобода та 🎓 Навчання дитини.

Хто хоче детальніше поринути в тему - запис цього та інших 100+ лекцій з інвестування доступний в спільноті. 📚 Бажаю успіхів у побудові вашого інвестиційного портфелю! 🌟

Корисно? Поділись з другом 🇺🇦

Підписатись на Гроші Працюють.

{kind=link}

ТОП-16 ресурсів для інвестора, які я використовую в роботі ледь не щодня. 😲

👉Зберігай, досліджуй, приймай зважені рішення.

🔹 Аналіз та візуалізація макро даних.

▪️TradingView - платформа для візуалізації та аналізу фінансових даних. Тут можна візуалізувати багато чого, я зазвичай дивлюсь динаміку та залежність макроданих та активів.

▪️Trading Economics - сайт надає доступ до економічних даних та світової статистики: ВВП, інфляція, безробіття, виробництво, ставка ФРС та багато іншої макродати згрупованої по категоріях та країнах.

▪️MacroMicro - дозволяє візуалізувати глобальні макроекономічні дані. Ви можете досліджувати зв'язки між економічними факторами та впливом на ринки. Можна самостійно створювати графіки на основі формул або порівнювати різні показники. Можна будувати інвестиційні стратегії по заходу / виходу з активу в залежності від макро даних.

▪️FRED - сайт, що належить Федеральному резервному банку США, надає доступ до великої кількості економічних даних та індикаторів. Якщо треба швидко глянути базові показники - йду сюди.

🔹Пошук та перевірка ETF фондів

▪️Vettafi - скрінер американських ETF фондів. Дозволяє знайти та порівняти фонди під вашу стратегію.

▪️JustETF - скрінер UCITS ETF (ірландських).

▪️ETF Research Center - дозволяє проаналізувати наскільки два ETF схожі між собою по складу "аналіз перекриття" щоб розуміти який ризик концентрації несе інвестор.

🔹Робота з облігаціями та фондами

▪️Bond Search Tool - вбудований в IBKR інструмент для пошуку окремих облігацій. Для коректної роботи треба бути залогіненим в аккаунт IBKR.

▪️iShares Compare Funds. Ви можете порівнювати фонди за різними показниками та досліджувати їх характеристики. Я порівнюю облігаційні ETF.

▪️iBonds - Пошук та порівняння Target Date ETF.

🔹Тестування та аналіз портфелей

▪️Portfolio Visualizer - можна просто купу всього протестувати. Як на мене, найкорисніші розділи - аналіз кореляції між активами та симуляція Монте Карло для аналізу виживаємості портфеля або оцінки ймовірностей накопичити певну суму капітала. Дозволяє розробити вдалу інвест стратегію на основі: віку виходу на пенсію, суми зняття та суми поповнень.

▪️Portfolio Charts - сайт надає доступ до широкого спектра діаграм та графіків, що допомагають в аналізі та оптимізації портфелів. Ви можете вивчати різні стратегії, розподіл активів та результати інвестування.

▪️Curvo - тестування на історичних даних UCITS фондів.

🔹Допомога в прийнятті інвест рішень.

▪️Калькулятор "Курс Розвороту" - порівняння вигідності вкладення коштів в гривневі та валютні інструменти. Визначення паритетного курсу для інвестицій в різних валютах.

▪️Калькулятор "Tax Point" - допомагає врахувати податки при інвестиціях на закордонних ринках, щоб бачити вплив курсових коливань на податкову базу.

🔹Аналітика та моніторинг портфеля.

▪️Portfolio Performance - безкоштовне програмне забезпечення для ведення та аналізу інвестиційного портфеля. Ви можете вводити та відстежувати різні активи, аналізувати дохідність та ризики, створювати звіти та графіки.

🥁 Зверніть увагу, що описані сайти надають різні інструменти та ресурси для аналізу та тестування інвестиційних стратегій. Залежно від ваших потреб та переваг, ви можете вибрати ті, які найкраще справляться з поставленою задачею.

👇

Корисно? Поділись з другом 🇺🇦

Підписатись на Гроші Працюють.

👉Зберігай, досліджуй, приймай зважені рішення.

🔹 Аналіз та візуалізація макро даних.

▪️TradingView - платформа для візуалізації та аналізу фінансових даних. Тут можна візуалізувати багато чого, я зазвичай дивлюсь динаміку та залежність макроданих та активів.

▪️Trading Economics - сайт надає доступ до економічних даних та світової статистики: ВВП, інфляція, безробіття, виробництво, ставка ФРС та багато іншої макродати згрупованої по категоріях та країнах.

▪️MacroMicro - дозволяє візуалізувати глобальні макроекономічні дані. Ви можете досліджувати зв'язки між економічними факторами та впливом на ринки. Можна самостійно створювати графіки на основі формул або порівнювати різні показники. Можна будувати інвестиційні стратегії по заходу / виходу з активу в залежності від макро даних.

▪️FRED - сайт, що належить Федеральному резервному банку США, надає доступ до великої кількості економічних даних та індикаторів. Якщо треба швидко глянути базові показники - йду сюди.

🔹Пошук та перевірка ETF фондів

▪️Vettafi - скрінер американських ETF фондів. Дозволяє знайти та порівняти фонди під вашу стратегію.

▪️JustETF - скрінер UCITS ETF (ірландських).

▪️ETF Research Center - дозволяє проаналізувати наскільки два ETF схожі між собою по складу "аналіз перекриття" щоб розуміти який ризик концентрації несе інвестор.

🔹Робота з облігаціями та фондами

▪️Bond Search Tool - вбудований в IBKR інструмент для пошуку окремих облігацій. Для коректної роботи треба бути залогіненим в аккаунт IBKR.

▪️iShares Compare Funds. Ви можете порівнювати фонди за різними показниками та досліджувати їх характеристики. Я порівнюю облігаційні ETF.

▪️iBonds - Пошук та порівняння Target Date ETF.

🔹Тестування та аналіз портфелей

▪️Portfolio Visualizer - можна просто купу всього протестувати. Як на мене, найкорисніші розділи - аналіз кореляції між активами та симуляція Монте Карло для аналізу виживаємості портфеля або оцінки ймовірностей накопичити певну суму капітала. Дозволяє розробити вдалу інвест стратегію на основі: віку виходу на пенсію, суми зняття та суми поповнень.

▪️Portfolio Charts - сайт надає доступ до широкого спектра діаграм та графіків, що допомагають в аналізі та оптимізації портфелів. Ви можете вивчати різні стратегії, розподіл активів та результати інвестування.

▪️Curvo - тестування на історичних даних UCITS фондів.

🔹Допомога в прийнятті інвест рішень.

▪️Калькулятор "Курс Розвороту" - порівняння вигідності вкладення коштів в гривневі та валютні інструменти. Визначення паритетного курсу для інвестицій в різних валютах.

▪️Калькулятор "Tax Point" - допомагає врахувати податки при інвестиціях на закордонних ринках, щоб бачити вплив курсових коливань на податкову базу.

🔹Аналітика та моніторинг портфеля.

▪️Portfolio Performance - безкоштовне програмне забезпечення для ведення та аналізу інвестиційного портфеля. Ви можете вводити та відстежувати різні активи, аналізувати дохідність та ризики, створювати звіти та графіки.

🥁 Зверніть увагу, що описані сайти надають різні інструменти та ресурси для аналізу та тестування інвестиційних стратегій. Залежно від ваших потреб та переваг, ви можете вибрати ті, які найкраще справляться з поставленою задачею.

👇

Корисно? Поділись з другом 🇺🇦

Підписатись на Гроші Працюють.

{kind=link}

Як покращити результат інвестування? 📈

Провокаційний заголовок. Не будемо вдаватись в стокпікінг, маркет таймінг та активні стратегії, де результат здебільшого буде залежати від удачі. 🎲

Беремо до уваги пасивного інвестора, який будує портфель на основі ЕТФ. В своєму арсеналі інвестор як мінімум може використовувати такі штуки-дрюки. 💼

▪️Мінімізувати податкове навантаження

▪️Мінімізувати транзакційні та комісійні витрати.

▪️Мінімізувати курсові втрати.

👉Подробиці критеріїв вибору ETF в цьому пості.

Сьогодні говоримо про комісію за управління фондом - TER (Total Expense Ratio). З кожним роком загальний TER по усім фондам потроху падає - що приємно.

Проте TER не є тим показником на який варто молитись, оскільки він НЕ РЕПРЕЗЕНТАТИВНИЙ.

Аналітики та портфоліо менеджери використовують комбінований показник - TCO (Total Cost of Ownership). Розкладемо на частини:

TCO = Tracking difference + bid-ask-spread + brokerage fee

Спред та комісійні брокера залишимо на інший пост. Під прицілом сьогодні показник - TD (Tracking difference)📊

Дві тези:

▪️Індекс - це просто математичний індикатор, формула. В індекс не можна інвестувати. Це як полярна зірка - доторкнутись не можна, але маршрут показує.

▪️Індексний ETF слідкує за своїм бенчмарком (індексом) копіюючи його структуру вже з реальних активів. В ETF можна інвестувати.

По суті це гра в «доганялку» . Всі зміни спочатку відбуваються у індексі, а вже потім провайдер фонду робить відповідні маніпуляції у своєму портфелі.

І нерідко результат ETF фонду відрізняється від результату індексу. Оскільки у провайдера ETF є додаткові кости на обслуговування + часовий лаг в прийнятті рішень. Звідси й випливає показник Tracking difference

Index return - ETF return = Tracking difference

Якщо за один рік індекс виріс на 10% а ETF лише на 9% - то його Tracking difference = 1%. І це і є втратами інвестора. Недоотриманий прибуток.

Нерідко таке відставання від індексу значно більше за TER, оскільки фонд несе додаткові витрати, які не включаються в TER (rebalancing cost, swap spread, securities lendin, hedging cost, replication method).

Раціонально дивитись саме на те наскільки точно Ваш фонд відстежує індекс.

🔹Приклад ETF на S&P500

🔸IVV - TER 0.03%; TD -0.03% - фонд щорічно відстає від індексу на - 0.03%

🔸CSPX - TER 0.07%; TD 0.22% - фонд щорічно випереджає індекс на 0.22%

Якби інвестор в 2010 році вклав по $10 000 в IVV та CSPX то мав би такий результат.

▪️IVV = $48287 CAGR = 12.53%

▪️CSPX = $63519 CAGR = 15.07%

Хоча по TER фонд CSPX більш ніж вдвічі дорожчий за IVV, в нашому прикладі фонд CSPX виявився ефективнішим.

‼️(Примітка) З UCITS фондами таке рідко трапляється, часто вони програють американцям. Не повторюйте це вдома, порівняння суто для прикладу.🙂

До того ж я взяв досить простий індекс, а чим складніший індекс (регіон, світ, облігації) тим вагоміше може бути різниця між TER та TD.

Подивитись TD та інші транзакційні витрати можна👉 тут і 👉 тут. Користуйтесь і підбирайте оптимальні фонди.

PSS. На відміну від сталого TER (який вказаний у ЕТФ провайдера на сайті) показник TD динамічний і може мінятись кожен рік. При аналізі дивіться декілька років, щоб обрати фонди з дійсно репрезентативним TD. Інакше кожен рік будете перекладатись в фонди конкурентів.

👇

Корисно? Поділись з другом 🇺🇦

Підписатись на Гроші Працюють.

Провокаційний заголовок. Не будемо вдаватись в стокпікінг, маркет таймінг та активні стратегії, де результат здебільшого буде залежати від удачі. 🎲

Беремо до уваги пасивного інвестора, який будує портфель на основі ЕТФ. В своєму арсеналі інвестор як мінімум може використовувати такі штуки-дрюки. 💼

▪️Мінімізувати податкове навантаження

▪️Мінімізувати транзакційні та комісійні витрати.

▪️Мінімізувати курсові втрати.

👉Подробиці критеріїв вибору ETF в цьому пості.

Сьогодні говоримо про комісію за управління фондом - TER (Total Expense Ratio). З кожним роком загальний TER по усім фондам потроху падає - що приємно.

Проте TER не є тим показником на який варто молитись, оскільки він НЕ РЕПРЕЗЕНТАТИВНИЙ.

Аналітики та портфоліо менеджери використовують комбінований показник - TCO (Total Cost of Ownership). Розкладемо на частини:

TCO = Tracking difference + bid-ask-spread + brokerage fee

Спред та комісійні брокера залишимо на інший пост. Під прицілом сьогодні показник - TD (Tracking difference)📊

Дві тези:

▪️Індекс - це просто математичний індикатор, формула. В індекс не можна інвестувати. Це як полярна зірка - доторкнутись не можна, але маршрут показує.

▪️Індексний ETF слідкує за своїм бенчмарком (індексом) копіюючи його структуру вже з реальних активів. В ETF можна інвестувати.

По суті це гра в «доганялку» . Всі зміни спочатку відбуваються у індексі, а вже потім провайдер фонду робить відповідні маніпуляції у своєму портфелі.

І нерідко результат ETF фонду відрізняється від результату індексу. Оскільки у провайдера ETF є додаткові кости на обслуговування + часовий лаг в прийнятті рішень. Звідси й випливає показник Tracking difference

Index return - ETF return = Tracking difference

Якщо за один рік індекс виріс на 10% а ETF лише на 9% - то його Tracking difference = 1%. І це і є втратами інвестора. Недоотриманий прибуток.

Нерідко таке відставання від індексу значно більше за TER, оскільки фонд несе додаткові витрати, які не включаються в TER (rebalancing cost, swap spread, securities lendin, hedging cost, replication method).

Раціонально дивитись саме на те наскільки точно Ваш фонд відстежує індекс.

🔹Приклад ETF на S&P500

🔸IVV - TER 0.03%; TD -0.03% - фонд щорічно відстає від індексу на - 0.03%

🔸CSPX - TER 0.07%; TD 0.22% - фонд щорічно випереджає індекс на 0.22%

Якби інвестор в 2010 році вклав по $10 000 в IVV та CSPX то мав би такий результат.

▪️IVV = $48287 CAGR = 12.53%

▪️CSPX = $63519 CAGR = 15.07%

Хоча по TER фонд CSPX більш ніж вдвічі дорожчий за IVV, в нашому прикладі фонд CSPX виявився ефективнішим.

‼️(Примітка) З UCITS фондами таке рідко трапляється, часто вони програють американцям. Не повторюйте це вдома, порівняння суто для прикладу.🙂

До того ж я взяв досить простий індекс, а чим складніший індекс (регіон, світ, облігації) тим вагоміше може бути різниця між TER та TD.

Подивитись TD та інші транзакційні витрати можна👉 тут і 👉 тут. Користуйтесь і підбирайте оптимальні фонди.

PSS. На відміну від сталого TER (який вказаний у ЕТФ провайдера на сайті) показник TD динамічний і може мінятись кожен рік. При аналізі дивіться декілька років, щоб обрати фонди з дійсно репрезентативним TD. Інакше кожен рік будете перекладатись в фонди конкурентів.

👇

Корисно? Поділись з другом 🇺🇦

Підписатись на Гроші Працюють.

{kind=link}

15 нотаток інвестора про які варто пам'ятати 💡

1️⃣ Не існує ідеального інвест інструменту у вакуумі - критерії оцінки мають базуватись на ваших цілях та потребах.🎯

2️⃣ На шляху інвестування ви ймовірніше будете втрачати кошти - тому планувати краще більш консервативно. Краще в кінці мати приємний бонус ніж розчарування. 💰

3️⃣ Реальна дохідність рахується не відніманням відсотка інфляції, від відсотка номінальної дохідності: а діленням індексів. При дохідності 8% і інфляції в 4% реальна дохідність = (1,08 / 1,04)*100 = 3,8% 📉📈

4️⃣ Прогнозувати результат на фондовому ринку варто не через бектестинг чи калькулятор складного відсотка - а через симуляцію Монте Карло, щоб оцінити весь ймовірнісний приріст капіталу. 🎲📊

5️⃣ Інвестування в акції можуть привести ваш до кращого результату, проте ймовірність обіграти навіть класичний портфель 60/40 менше половини. 📈

6️⃣ Акумулювальні ETF фонди (ірландці) теж сплачують податки, але на рівні отримання прибутку самим фондом. 💼📊

7️⃣ Відкриваючи позицію в шорт - ви сплачуєте дивіденди по акції її власнику, якщо компанія виплачує дивіденди. 📉💰

8️⃣ Помилка слідування репрезентативніше показує ваші поточні втрати ніж TER хоча і є менш прогнозованою. ⚖️📉

9️⃣ Волатильність несе конкретні ризики для інвестора і виражається в: глибині просадки, періоді відновлення, часі за який інвестор накопичить необхідний капітал, суму, яку інвестор безпечно може знімати з портфеля. ⚠️💰

🔟 Щоб обрати вдалу акцію, недостатньо знайти гарний бізнес, треба знайти актив з колективною помилкою в оцінці. 💼🎯

1️⃣1️⃣ Метод розподілу прибутку фірми (реінвест, байбек, дивіденди) не створює додаткових грошових потоків бізнесу і відповідно дохідності для інвестора. 💼💰💵

1️⃣2️⃣ Обираючи індексні ЕТФ можна орієнтуватись лише на комісію або кількість компаній. При виборі тематичних ЕТФ, варто звертати увагу ще й на термін існування фонду та активи під управлінням. 📊🏢

1️⃣3️⃣ Не всі облігації однаково ефективно зменшують волатильність портфеля. Звертайте увагу на кредитний рейтинг та "довжину" облігацій. 📉💰

1️⃣4️⃣ Правило 72 дозволяє швидко порахувати за скільки ви подвоїте капітал, для цього число 72% діліть на відсоток під який ви вклали гроші. Якщо ваша інвестиція приносить 24% річних, то капітал подвоїться через 72/24 = 3 роки. 🧮📈

1️⃣5️⃣ Стабільна лише нестабільність. Життя це рух. Якщо ви змолоду мрієте про пенсію - змінюйте те, що вас не влаштовує саме зараз. Інвестиції це не спосіб втекти від реалій. Не втрапляйте в синдром відкладеного життя. ⏳

👇

Корисно? Поділись з другом 🇺🇦

Підписатись на Гроші Працюють.

1️⃣ Не існує ідеального інвест інструменту у вакуумі - критерії оцінки мають базуватись на ваших цілях та потребах.🎯

2️⃣ На шляху інвестування ви ймовірніше будете втрачати кошти - тому планувати краще більш консервативно. Краще в кінці мати приємний бонус ніж розчарування. 💰

3️⃣ Реальна дохідність рахується не відніманням відсотка інфляції, від відсотка номінальної дохідності: а діленням індексів. При дохідності 8% і інфляції в 4% реальна дохідність = (1,08 / 1,04)*100 = 3,8% 📉📈

4️⃣ Прогнозувати результат на фондовому ринку варто не через бектестинг чи калькулятор складного відсотка - а через симуляцію Монте Карло, щоб оцінити весь ймовірнісний приріст капіталу. 🎲📊

5️⃣ Інвестування в акції можуть привести ваш до кращого результату, проте ймовірність обіграти навіть класичний портфель 60/40 менше половини. 📈

6️⃣ Акумулювальні ETF фонди (ірландці) теж сплачують податки, але на рівні отримання прибутку самим фондом. 💼📊

7️⃣ Відкриваючи позицію в шорт - ви сплачуєте дивіденди по акції її власнику, якщо компанія виплачує дивіденди. 📉💰

8️⃣ Помилка слідування репрезентативніше показує ваші поточні втрати ніж TER хоча і є менш прогнозованою. ⚖️📉

9️⃣ Волатильність несе конкретні ризики для інвестора і виражається в: глибині просадки, періоді відновлення, часі за який інвестор накопичить необхідний капітал, суму, яку інвестор безпечно може знімати з портфеля. ⚠️💰

🔟 Щоб обрати вдалу акцію, недостатньо знайти гарний бізнес, треба знайти актив з колективною помилкою в оцінці. 💼🎯

1️⃣1️⃣ Метод розподілу прибутку фірми (реінвест, байбек, дивіденди) не створює додаткових грошових потоків бізнесу і відповідно дохідності для інвестора. 💼💰💵

1️⃣2️⃣ Обираючи індексні ЕТФ можна орієнтуватись лише на комісію або кількість компаній. При виборі тематичних ЕТФ, варто звертати увагу ще й на термін існування фонду та активи під управлінням. 📊🏢

1️⃣3️⃣ Не всі облігації однаково ефективно зменшують волатильність портфеля. Звертайте увагу на кредитний рейтинг та "довжину" облігацій. 📉💰

1️⃣4️⃣ Правило 72 дозволяє швидко порахувати за скільки ви подвоїте капітал, для цього число 72% діліть на відсоток під який ви вклали гроші. Якщо ваша інвестиція приносить 24% річних, то капітал подвоїться через 72/24 = 3 роки. 🧮📈

1️⃣5️⃣ Стабільна лише нестабільність. Життя це рух. Якщо ви змолоду мрієте про пенсію - змінюйте те, що вас не влаштовує саме зараз. Інвестиції це не спосіб втекти від реалій. Не втрапляйте в синдром відкладеного життя. ⏳

👇

Корисно? Поділись з другом 🇺🇦

Підписатись на Гроші Працюють.

{kind=link}

iPlan.ua у списку «NEXT 250» від @forbes.ukraine.official

🖋️ «NEXT 250» - це список малих і середніх компаній, які визначатимуть розвиток України в наступні роки.

Команда iPlan.ua щиро рада бути в списку серед потужних українських компаній.

😍 Тішимося неймовірно! Вітаємо себе і всю шановну спільноту! 🎉

❤ Щиро вам дякуємо за довгу, всебічну, дружню і активну підтримку! Разом - ми сила! ❤

Повністю статтю можна прочитати 👉🏻 за посиланням.

Працюємо далі 📈

🖋️ «NEXT 250» - це список малих і середніх компаній, які визначатимуть розвиток України в наступні роки.

Команда iPlan.ua щиро рада бути в списку серед потужних українських компаній.

😍 Тішимося неймовірно! Вітаємо себе і всю шановну спільноту! 🎉

❤ Щиро вам дякуємо за довгу, всебічну, дружню і активну підтримку! Разом - ми сила! ❤

Повністю статтю можна прочитати 👉🏻 за посиланням.

Працюємо далі 📈

‼️Щойно РНБО включили до списку санкцій компанію EXANTE

Тож тепер IB залишається єдиним брокером для безпечного інвестування коштів.

👇

Корисно? Поділись з другом 🇺🇦

Підписатись на Гроші Працюють.

Тож тепер IB залишається єдиним брокером для безпечного інвестування коштів.

👇

Корисно? Поділись з другом 🇺🇦

Підписатись на Гроші Працюють.

🌱Інвестиції в с/г землі без платформ-посередників. Резюме ефіру.

Минулого четверга провели ефір, де розібрались з поточним станом ринку с/г землі та розглянули, чи можливо придбати землю без платформ-посередників. Вашій увазі резюме.

✅ Стан ринку: перспективи є (бо обсяги продажів майже вдвічі відстають від розвинених країн, очікується допуск до ринку компаній). 2023 рік вже обганяє 2022 і за ціною (на 12%) і за площею проданої землі (5 міс. 2023 = 59% від 2022) і за кількістю угод (5 міс. 2023 = 63% від 2022). Але це ризиковий актив, бо дохідність залежить від багатьох змінних, на додачу - невпевненість через війну.

✅ Земельна ділянка як інвестиційний актив вимагає більшої залученості і правової обізнаності власника через складність і постійні зміни законодавства, залучення державних і місцевих органів, рейдерські захоплення, “тіньову оренду”.

✅ Самостійні інвестиції в с/г землю - ваша задача знайти ділянку (що не складно, так само як і дізнатися, хто власник та орендар, і в ефірі є інструменти), що складніше - вести переговори щодо продажу, мати перевагу щодо посередників-провайдерів, перевіряти самостійно ділянку/продавця/орендаря, займатися оформленням угоди (чи готові ви до цього?)

✅ Заборони і обмеження на ринку землі: до 01.01.2024 - тільки до 100 га в одні руки і тільки для громадян України, переважне право орендаря на купівлю ділянки.

✅ Перевіряємо ділянку/продавця/орендаря: кадастрова карта, довідки онлайн на е-послугах Держгеокадастру, реєстр нерухомого майна та інші ресурси.

✅ Податки впливають на дохідність:

📎податок з володіння землею - не платите, якщо здаєте в оренду

📎податок на орендний дохід (18%+1,5%) - сплатить і відзвітує орендар як податковий агент

📎податок з продажу - 1ша ділянка в році по 5%+1,5% від ціни, 2-га+ ділянка - 18%+1,5% від прибутку (вираховуємо витрати на придбання)

✅ Податкова резиденція і земля: Якщо ви плануєте зміну податкової резиденції - це актив не для вас (бо податок з продажу в більшості випадків буде 18%+1,5%). Якщо ваші потенційні спадкоємці податкові резиденти інших держав або іноземні громадяни, цей актив не для вас (бо податок зі спадку - 18%+1,5%, а іноземець повинен буде продати ділянку протягом року).

👉 Переглянути ефір можна приєднавшись до спільноти.

👇

Корисно? Поділись з другом 🇺🇦

Підписатись на Гроші Працюють.

Минулого четверга провели ефір, де розібрались з поточним станом ринку с/г землі та розглянули, чи можливо придбати землю без платформ-посередників. Вашій увазі резюме.

✅ Стан ринку: перспективи є (бо обсяги продажів майже вдвічі відстають від розвинених країн, очікується допуск до ринку компаній). 2023 рік вже обганяє 2022 і за ціною (на 12%) і за площею проданої землі (5 міс. 2023 = 59% від 2022) і за кількістю угод (5 міс. 2023 = 63% від 2022). Але це ризиковий актив, бо дохідність залежить від багатьох змінних, на додачу - невпевненість через війну.

✅ Земельна ділянка як інвестиційний актив вимагає більшої залученості і правової обізнаності власника через складність і постійні зміни законодавства, залучення державних і місцевих органів, рейдерські захоплення, “тіньову оренду”.

✅ Самостійні інвестиції в с/г землю - ваша задача знайти ділянку (що не складно, так само як і дізнатися, хто власник та орендар, і в ефірі є інструменти), що складніше - вести переговори щодо продажу, мати перевагу щодо посередників-провайдерів, перевіряти самостійно ділянку/продавця/орендаря, займатися оформленням угоди (чи готові ви до цього?)

✅ Заборони і обмеження на ринку землі: до 01.01.2024 - тільки до 100 га в одні руки і тільки для громадян України, переважне право орендаря на купівлю ділянки.

✅ Перевіряємо ділянку/продавця/орендаря: кадастрова карта, довідки онлайн на е-послугах Держгеокадастру, реєстр нерухомого майна та інші ресурси.

✅ Податки впливають на дохідність:

📎податок з володіння землею - не платите, якщо здаєте в оренду

📎податок на орендний дохід (18%+1,5%) - сплатить і відзвітує орендар як податковий агент

📎податок з продажу - 1ша ділянка в році по 5%+1,5% від ціни, 2-га+ ділянка - 18%+1,5% від прибутку (вираховуємо витрати на придбання)

✅ Податкова резиденція і земля: Якщо ви плануєте зміну податкової резиденції - це актив не для вас (бо податок з продажу в більшості випадків буде 18%+1,5%). Якщо ваші потенційні спадкоємці податкові резиденти інших держав або іноземні громадяни, цей актив не для вас (бо податок зі спадку - 18%+1,5%, а іноземець повинен буде продати ділянку протягом року).

👉 Переглянути ефір можна приєднавшись до спільноти.

👇

Корисно? Поділись з другом 🇺🇦

Підписатись на Гроші Працюють.

{kind=link}

Опціони - найпопулярніший похідний клас активів, капіталізація ринку якого більша за капіталізацію ринку акцій та облігацій разом узятих.

🇺🇸 Більшість хедж-фондів та управляючих компаній в США і не тільки, використовують опціони при побудові стратегій - звідси і відповідні розміри ринку. Навіть Уоррен Баффет має купу угод з деривативами, якщо подивитись звіт компанії Berkshire.

Існує 2 види опціонів та 4 види опціонних угод.

📈 Опціон call дає покупцю право купити базовий актив по страйк-ціні.

📉 Опціон put дає покупцю право продати базовий актив по страйк-ціні.

Інша сторона угоди - продавець опціонів - бере на себе зобов'язання виконати угоду за ціною страйк по запиту покупця.

Це схоже на страхову компанію, яка продає вам захист взамін на страхову премію. Але тут ви самі обираєте бути страховою компанію чи застрахованим.

При володінні акцією - у вас лінійний профіль прибутку та збитку (PnL). Володіючи акцією, ви заробляєте при рості ціни, та втрачаєте при падінні. (Приклад)

Опціони - свого роду конструктор, з яких ви можете будувати будь-який профіль PnL (Приклад)

З точки зору економічної теорії на довгій дистанції стратегії продажу та покупки опціонів рівнозначні. Хоча структура заробітку буде різна.

Продавець опціонів - часто збирає невеликі премії і рідко виплачує велику компенсацію.

Покупець - часто платить невеликі премії і рідко зриває куш.

Ціноутворення опціонів:

🕒 Будь-який опціон має часову вартість, яка при приближенні дати експірації наближається до нуля.

⭐️ Внутрішню вартість мають лише опціони, які знаходяться "в грошах" (ITM).

⬆️ Внутрішня вартість Call = поточна ціна акції - ціна активу.

⬇️ Внутрішня вартість Put = ціна страйк - поточна ціна активу.

Часова вартість формується під впливом певних коефіцієнтів - греків, які показують наскільки зміниться ціна опціону під впливом певного фактора.

🔹 DELTA - зміна ціни опціону при рості базового активу на одиницю. Для call - delta +, для put - delta -.

🌟 VEGA - зміна ціни опціону при рості імпліцитної волатильності на 1%.

⏳ THETA - зменшення ціни опціону по завершенню одного дня.

🔄 GAMA - зміна дельти при зміні базового активу на одиницю.

🏦 RHO - зміна ціни опціону при зміні відсоткових ставок на 1%.

Існує безліч спекулятивних стратегій по роботі з опціонами.Проте для інвестора також можна виділити деякі корисні варіанти.

▪️ Покупка активу через продаж put опціону.

▪️ Продаж активу через продаж call опціону.

▪️ Хеджування наявної позиції + здешевшання цієї страховки через стратегію Collar.

▪️ Хеджування валюти.

▪️ Не ризикований актив + купівля OTM option.

▪️ BIR стратегія (Buy, Insurance, Rent).

Як використовувати кожну з цих стратегій - учора розібрали на ефірі в спільноті iPlan Talks.

Учасникам спільноти доступний запис лекцій. Якщо тема для вас актуальна - долучайтесь.Чи цікаво вам і надалі дізнаватись про опціони та деривативи на каналі?

Так - 👍🏻

Ні - 👎🏻

Корисно? Поділись з другом 🇺🇦

Підписатись на Гроші Працюють.

🇺🇸 Більшість хедж-фондів та управляючих компаній в США і не тільки, використовують опціони при побудові стратегій - звідси і відповідні розміри ринку. Навіть Уоррен Баффет має купу угод з деривативами, якщо подивитись звіт компанії Berkshire.

Існує 2 види опціонів та 4 види опціонних угод.

📈 Опціон call дає покупцю право купити базовий актив по страйк-ціні.

📉 Опціон put дає покупцю право продати базовий актив по страйк-ціні.

Інша сторона угоди - продавець опціонів - бере на себе зобов'язання виконати угоду за ціною страйк по запиту покупця.

Це схоже на страхову компанію, яка продає вам захист взамін на страхову премію. Але тут ви самі обираєте бути страховою компанію чи застрахованим.

При володінні акцією - у вас лінійний профіль прибутку та збитку (PnL). Володіючи акцією, ви заробляєте при рості ціни, та втрачаєте при падінні. (Приклад)

Опціони - свого роду конструктор, з яких ви можете будувати будь-який профіль PnL (Приклад)

З точки зору економічної теорії на довгій дистанції стратегії продажу та покупки опціонів рівнозначні. Хоча структура заробітку буде різна.

Продавець опціонів - часто збирає невеликі премії і рідко виплачує велику компенсацію.

Покупець - часто платить невеликі премії і рідко зриває куш.

Ціноутворення опціонів:

🕒 Будь-який опціон має часову вартість, яка при приближенні дати експірації наближається до нуля.

⭐️ Внутрішню вартість мають лише опціони, які знаходяться "в грошах" (ITM).

⬆️ Внутрішня вартість Call = поточна ціна акції - ціна активу.

⬇️ Внутрішня вартість Put = ціна страйк - поточна ціна активу.

Часова вартість формується під впливом певних коефіцієнтів - греків, які показують наскільки зміниться ціна опціону під впливом певного фактора.

🔹 DELTA - зміна ціни опціону при рості базового активу на одиницю. Для call - delta +, для put - delta -.

🌟 VEGA - зміна ціни опціону при рості імпліцитної волатильності на 1%.

⏳ THETA - зменшення ціни опціону по завершенню одного дня.

🔄 GAMA - зміна дельти при зміні базового активу на одиницю.

🏦 RHO - зміна ціни опціону при зміні відсоткових ставок на 1%.

Існує безліч спекулятивних стратегій по роботі з опціонами.Проте для інвестора також можна виділити деякі корисні варіанти.

▪️ Покупка активу через продаж put опціону.

▪️ Продаж активу через продаж call опціону.

▪️ Хеджування наявної позиції + здешевшання цієї страховки через стратегію Collar.

▪️ Хеджування валюти.

▪️ Не ризикований актив + купівля OTM option.

▪️ BIR стратегія (Buy, Insurance, Rent).

Як використовувати кожну з цих стратегій - учора розібрали на ефірі в спільноті iPlan Talks.

Учасникам спільноти доступний запис лекцій. Якщо тема для вас актуальна - долучайтесь.Чи цікаво вам і надалі дізнаватись про опціони та деривативи на каналі?

Так - 👍🏻

Ні - 👎🏻

Корисно? Поділись з другом 🇺🇦

Підписатись на Гроші Працюють.

{kind=link}

🌍 Інвестиції в землю, про які вам не розкажуть в презентаціях.

Раптом хто не знав, окрім каналу я веду професійну діяльність разом з командою iplan.ua 🏢, де ми допомагаємо нашим клієнтам будувати фінансові плани та реалізовувати поставлені цілі 🎯

Деякі з них напряму повязані з ринком землі 🌾, який зараз багато хто вважає перспективним варіантом для інвестування 💰

Статистика європейських країн радує: ціни на землю на більшості ринків через 5 років після відкриття зрастали. Але що з ризиками? 🤔

Ловіть від мене та моїх клієнтів деякі інсайти:

1️⃣ Не забуваємо що в країні іде війна і невизначеність суттєво можи впдивати на всі ринки.

2️⃣ Якщо ви плануєте купувати велику ділянку через платформи, які беруть свою комісію за оформлення кожного паю, то зверніть увагу що переважна більшість ділянок на ринку розміром 2 1 - 2 4 гектар. Скоріше за все бажане замовлення доведеться різати на шматки (що збільшить комісійні посередника, та ваш час на управління, оподаткування тощо).

3️⃣ Не усі платформи при проведенні угоди в безготівковому форматі вказують необхідний банківський код класифікації транзакції, що може призвести до додаткових податків.

4️⃣ Нажаь гарних ділянок на ринку дуже мало - за останній рік багато «сірих грошей» заполонили ринок.

5️⃣ Ваші відносини з агрохолдингом чи фермером (які передбачені договором) можуть йти не так, як би вам хотілось. І тоді продати ділянку на ринку може бути складно. Бо:

🔸 Скоріше за все ділянка буде десь в центрі поля, що вже майже унеможливлює продаж третій стороні. При тому агрохолдинг/фермер може перестати обробляти вашу землю, вона заросте бур’яном і після є підстави - позбавити вас права власності.

🔸 Якщо ваша ділянка десь на окраїні поля - то тут багато чого залежить від

▪️ дороги поряд ( це зазвичай -20м укатки й пилу, що понижує вартість. )

▪️ ухилу ділянки ( дощі можуть вимивати родючий шар грунту)

▪️ наявності посадки (-20м зневоднення шару із за витягування води деревами).

Тож приймайте рішення зважено, опираючись не лише на гарні презентації посередників ринку, а й на всебічну інформацію 🧠

Корисно? Поділись з другом 🇺🇦

Підписатись на Гроші Працюють.

Раптом хто не знав, окрім каналу я веду професійну діяльність разом з командою iplan.ua 🏢, де ми допомагаємо нашим клієнтам будувати фінансові плани та реалізовувати поставлені цілі 🎯

Деякі з них напряму повязані з ринком землі 🌾, який зараз багато хто вважає перспективним варіантом для інвестування 💰

Статистика європейських країн радує: ціни на землю на більшості ринків через 5 років після відкриття зрастали. Але що з ризиками? 🤔

Ловіть від мене та моїх клієнтів деякі інсайти:

1️⃣ Не забуваємо що в країні іде війна і невизначеність суттєво можи впдивати на всі ринки.

2️⃣ Якщо ви плануєте купувати велику ділянку через платформи, які беруть свою комісію за оформлення кожного паю, то зверніть увагу що переважна більшість ділянок на ринку розміром 2 1 - 2 4 гектар. Скоріше за все бажане замовлення доведеться різати на шматки (що збільшить комісійні посередника, та ваш час на управління, оподаткування тощо).

3️⃣ Не усі платформи при проведенні угоди в безготівковому форматі вказують необхідний банківський код класифікації транзакції, що може призвести до додаткових податків.

4️⃣ Нажаь гарних ділянок на ринку дуже мало - за останній рік багато «сірих грошей» заполонили ринок.

5️⃣ Ваші відносини з агрохолдингом чи фермером (які передбачені договором) можуть йти не так, як би вам хотілось. І тоді продати ділянку на ринку може бути складно. Бо:

🔸 Скоріше за все ділянка буде десь в центрі поля, що вже майже унеможливлює продаж третій стороні. При тому агрохолдинг/фермер може перестати обробляти вашу землю, вона заросте бур’яном і після є підстави - позбавити вас права власності.

🔸 Якщо ваша ділянка десь на окраїні поля - то тут багато чого залежить від

▪️ дороги поряд ( це зазвичай -20м укатки й пилу, що понижує вартість. )

▪️ ухилу ділянки ( дощі можуть вимивати родючий шар грунту)

▪️ наявності посадки (-20м зневоднення шару із за витягування води деревами).

Тож приймайте рішення зважено, опираючись не лише на гарні презентації посередників ринку, а й на всебічну інформацію 🧠

Корисно? Поділись з другом 🇺🇦

Підписатись на Гроші Працюють.

{kind=link}

⚽️ Футбольні інвестиції: від фаната до акціонера! 📈

У 1872 році, вперше пролунав свисток на стадіоні Кубка Англії. В ті часи гравцям не платили, клуби були просто місцевими асоціаціями, а гравці мали інші звичні професії: вчитель,столяр, пожежник і тд.

Сьогодні у футболі відбулась революція. Клуби стали глобальними брендами, рівню визнання яких можуть позаздрити такі компанії, як Apple або Coca-Cola. Вони завоювали серця мільйонів фанатів по всьому світу, ставши для них не просто спортивними командами, але й символами, ідеалами, частиною їхнього життя.

Але мало хто знає, що деякі футбольні клуби - публічн компанії, акції яких торгуються на біржі.

👉 Ось 15 команд, які ви можете додати до фан портфоліо, якщо ви фан команди 😉

1. Manchester United (NYSE:MANU)

2. Juventus (BIT:JUVE)

3. Borussia Dortmund (DB:BVB)

4. Olympique Lyonnais Groupe (EPA:OLG)

5. Parken Sport (FC Copenhagen) (CPH:PARKEN)

6. Ajax (AEX:AJAX)

7. AS Roma (BIT:ASR)

8. Celtic (AIM:CCP)

9. SS Lazio (BIT:SSL)

10. Sport Lisboa e Benfica (LS:SLBEN)

11. Sporting CP (LS:SCP)

12. Bali United (IDX:BOLA)

13. FC Porto (LS:FCP)

14. Sporting Clube de Portugal (ELI:SCP)

15. Sporting Clube De Braga (ELI:SCB)

💵 Однак, фінансові результати більшості клубів мяко кажучи погані, тому мова про те щоб заробляти інвестуючи в футбол - не йде. Це скоріше елемент фану, щоб перегляд матчів проходив цікавіше

🤔

Корисно? Поділись з другом 🇺🇦

Підписатись на Гроші Працюють.

У 1872 році, вперше пролунав свисток на стадіоні Кубка Англії. В ті часи гравцям не платили, клуби були просто місцевими асоціаціями, а гравці мали інші звичні професії: вчитель,столяр, пожежник і тд.

Сьогодні у футболі відбулась революція. Клуби стали глобальними брендами, рівню визнання яких можуть позаздрити такі компанії, як Apple або Coca-Cola. Вони завоювали серця мільйонів фанатів по всьому світу, ставши для них не просто спортивними командами, але й символами, ідеалами, частиною їхнього життя.

Але мало хто знає, що деякі футбольні клуби - публічн компанії, акції яких торгуються на біржі.

👉 Ось 15 команд, які ви можете додати до фан портфоліо, якщо ви фан команди 😉

1. Manchester United (NYSE:MANU)

2. Juventus (BIT:JUVE)

3. Borussia Dortmund (DB:BVB)

4. Olympique Lyonnais Groupe (EPA:OLG)

5. Parken Sport (FC Copenhagen) (CPH:PARKEN)

6. Ajax (AEX:AJAX)

7. AS Roma (BIT:ASR)

8. Celtic (AIM:CCP)

9. SS Lazio (BIT:SSL)

10. Sport Lisboa e Benfica (LS:SLBEN)

11. Sporting CP (LS:SCP)

12. Bali United (IDX:BOLA)

13. FC Porto (LS:FCP)

14. Sporting Clube de Portugal (ELI:SCP)

15. Sporting Clube De Braga (ELI:SCB)

💵 Однак, фінансові результати більшості клубів мяко кажучи погані, тому мова про те щоб заробляти інвестуючи в футбол - не йде. Це скоріше елемент фану, щоб перегляд матчів проходив цікавіше

🤔

Корисно? Поділись з другом 🇺🇦

Підписатись на Гроші Працюють.

{kind=link}