Forwarded from Кровавая барыня

Губернатор Белгородской области публикует кадры строительства “засечной черты” на границе с Украиной.

Все по плану идёт, наверное?

Все по плану идёт, наверное?

👍1👎1🤡1

Forwarded from Spydell_finance (Paul Spydell)

Розничное кредитование устойчиво растет, но в октябре есть признаки слома мощного восходящего импульса, сформированного в июле и продолжавшегося до сентября.

После начала СВО чистый прирост задолженности резко обрушился в марте до 15 млрд по сравнению с приростом на 432 млрд в феврале (рекордный показатель). Апрель-май сокращение на 271 млрд, в июне вышлю в плюс на 106 млрд и пошли в разгон с июля – 246 млрд, август – 280 млрд, сентябрь – 412 млрд, а в октября 260 млрд руб.

С июня по октябрь накопленный рост чистой задолженности составил 1.3 трлн, из которых на ипотечное кредитование пришлось 840 млрд, т.е. 65% в структуре прироста задолженности.

В октябре валовый объем выдачи снизился на 13% к сентябрю, но сильнее всего в сегменте первичной ипотеки (-23%), а по вторичке снижение на 5%, льготная ипотека просела на 24%, а чистый объем задолженности снизился на треть относительно сентября.

Основной фактор слома восходящего импульса – это мобилизация и экстремальный рост неопределенности, как политической, так и социально-экономической.

С начала года (январь-октябрь) прирост кредитования на 1.7 трлн против 4.1 трлн в 2021, где ипотечные кредиты выросли на 1.5 трлн против 2.2 трлн в прошлом году, т.е. за 2022 практически весь прирост обусловлен ипотечными кредитами.

Годовые темпы кредитования замедлились до 9.5% против роста на 22-24% до СВО, а без учета ипотечных кредитов темпы близки к нулю по сравнению с 20-22% докризисными темпами. С учетом инфляции перешли в минус впервые с 2016 года.

Какая вообще норма выдачи кредитов? В 2018-2019 выдавали в совокупности по 230 млрд в месяц, в 2020 – около 200, в 2021 был кредитный бум, когда среднемесячные темпы превысили 410 млрд, а сейчас с июня по октябрь около 260 млрд в среднем, как и в октябре.

Так что темпы восстановились, но исключительно за счет ипотечных кредитов под низкие ставки. Автокредитование мертво, потребительское взбрыкнуло в августе и снова угасает с сентября.

Если правительство отменит льготное кредитование – будет совсем плохо.

После начала СВО чистый прирост задолженности резко обрушился в марте до 15 млрд по сравнению с приростом на 432 млрд в феврале (рекордный показатель). Апрель-май сокращение на 271 млрд, в июне вышлю в плюс на 106 млрд и пошли в разгон с июля – 246 млрд, август – 280 млрд, сентябрь – 412 млрд, а в октября 260 млрд руб.

С июня по октябрь накопленный рост чистой задолженности составил 1.3 трлн, из которых на ипотечное кредитование пришлось 840 млрд, т.е. 65% в структуре прироста задолженности.

В октябре валовый объем выдачи снизился на 13% к сентябрю, но сильнее всего в сегменте первичной ипотеки (-23%), а по вторичке снижение на 5%, льготная ипотека просела на 24%, а чистый объем задолженности снизился на треть относительно сентября.

Основной фактор слома восходящего импульса – это мобилизация и экстремальный рост неопределенности, как политической, так и социально-экономической.

С начала года (январь-октябрь) прирост кредитования на 1.7 трлн против 4.1 трлн в 2021, где ипотечные кредиты выросли на 1.5 трлн против 2.2 трлн в прошлом году, т.е. за 2022 практически весь прирост обусловлен ипотечными кредитами.

Годовые темпы кредитования замедлились до 9.5% против роста на 22-24% до СВО, а без учета ипотечных кредитов темпы близки к нулю по сравнению с 20-22% докризисными темпами. С учетом инфляции перешли в минус впервые с 2016 года.

Какая вообще норма выдачи кредитов? В 2018-2019 выдавали в совокупности по 230 млрд в месяц, в 2020 – около 200, в 2021 был кредитный бум, когда среднемесячные темпы превысили 410 млрд, а сейчас с июня по октябрь около 260 млрд в среднем, как и в октябре.

Так что темпы восстановились, но исключительно за счет ипотечных кредитов под низкие ставки. Автокредитование мертво, потребительское взбрыкнуло в августе и снова угасает с сентября.

Если правительство отменит льготное кредитование – будет совсем плохо.

👍4👎1

Forwarded from Железобетонный замес

В октябре темпы роста ипотеки замедлились: прирост составил 1,8% против 2,3% в сентябре, пишет в своем обзоре ЦБ. Выдачи снизились на 13% (до 448 млрд руб. с 518 млрд руб.), но сильнее в сегменте первичной ипотеки (-23%), тогда как во «вторичке» сокращение было всего на 5%.

Основное снижение пришлось на льготную ипотеку: выдачи в октябре снизились до 182 млрд руб. с 240 млрд руб. в сентябре, наиболее значимо в рамках «Льготной ипотеки» под 7% (на 24%, до 119 млрд руб. с 157 млрд руб.). Снижение объемов кредитования ЦБ объясняет возросшей неопределенностью как для заемщиков, так и для банков.

Основное снижение пришлось на льготную ипотеку: выдачи в октябре снизились до 182 млрд руб. с 240 млрд руб. в сентябре, наиболее значимо в рамках «Льготной ипотеки» под 7% (на 24%, до 119 млрд руб. с 157 млрд руб.). Снижение объемов кредитования ЦБ объясняет возросшей неопределенностью как для заемщиков, так и для банков.

🤡3

Forwarded from Ипотека и недвижимость

Невостребованное жилье, предназначенное уволенным в запас военным, будет передаваться льготникам.

Госдума в 3-м чтении приняла законопроект, разрешающий передавать льготникам невостребованное жилье, которое предназначалось уволенным в запас военным.

В пояснительной записке к документу уточняется, что сегодня часть квартир, предназначенных для военных, остаются невостребованными. В числе причин помимо увольнения — смерть военнослужащих, отказ от квартиры или переезд на новое место жительства.

Теперь такое бесхозное жилье смогут получить другие очередники:

▪️ветераны ВОВ;

▪️члены семей погибших и инвалидов ВОВ;

▪️пострадавшие в результате радиационных аварий и их ликвидаторам;

▪️ветераны боевых действий, вставшие в очередь на улучшение жилищных условий до 01.01.2005 года;

▪️инвалиды и семьи, имеющие детей-инвалидов.

ipotekahouse #ипотекаинедвижимость #законопроекты

Госдума в 3-м чтении приняла законопроект, разрешающий передавать льготникам невостребованное жилье, которое предназначалось уволенным в запас военным.

В пояснительной записке к документу уточняется, что сегодня часть квартир, предназначенных для военных, остаются невостребованными. В числе причин помимо увольнения — смерть военнослужащих, отказ от квартиры или переезд на новое место жительства.

Теперь такое бесхозное жилье смогут получить другие очередники:

▪️ветераны ВОВ;

▪️члены семей погибших и инвалидов ВОВ;

▪️пострадавшие в результате радиационных аварий и их ликвидаторам;

▪️ветераны боевых действий, вставшие в очередь на улучшение жилищных условий до 01.01.2005 года;

▪️инвалиды и семьи, имеющие детей-инвалидов.

ipotekahouse #ипотекаинедвижимость #законопроекты

🤡5👍2

Forwarded from Proeconomics

ЦБ РФ:

- По итогам III квартала 2022 года общий объём строительства многоквартирных домов (МКД) составляет более 100 млн. кв. м.

- Совокупный портфель проектного финансирования (жилищного строительства) российских банков — 4,3 трлн. руб. (+21% относительно II квартала).

- Количество кредитных договоров по финансированию застройщиков — более 1 тыс. сделок (+52% за квартал).

- Объём выданных застройщикам кредитов в III квартале — более 1,1 трлн. руб. (рекордный показатель: +25% за квартал).

- Объём поступлений на счета эскроу в III квартале по сравнению с предыдущим кварталом вырос на 35% — до 785 млрд руб. Однако это всё же на 20% ниже рекордного уровня по итогам I квартала (985 млрд. руб.).

Благодаря введению эскроу-счетов появился хороший аналитический механизм оценки жилищной отрасли. Мы видим, что в III квартале стройка хорошо пошла в рост. Наверное, такими темпами больше ни одна отрасль российской экономики так больше не растёт (может, только зерновые и масличные подоотрасли сельского хозяйства). А мобилизация в октябре «подбила» стройку на взлёте. Но будем надеяться, что такой радикализм больше не появится.

- По итогам III квартала 2022 года общий объём строительства многоквартирных домов (МКД) составляет более 100 млн. кв. м.

- Совокупный портфель проектного финансирования (жилищного строительства) российских банков — 4,3 трлн. руб. (+21% относительно II квартала).

- Количество кредитных договоров по финансированию застройщиков — более 1 тыс. сделок (+52% за квартал).

- Объём выданных застройщикам кредитов в III квартале — более 1,1 трлн. руб. (рекордный показатель: +25% за квартал).

- Объём поступлений на счета эскроу в III квартале по сравнению с предыдущим кварталом вырос на 35% — до 785 млрд руб. Однако это всё же на 20% ниже рекордного уровня по итогам I квартала (985 млрд. руб.).

Благодаря введению эскроу-счетов появился хороший аналитический механизм оценки жилищной отрасли. Мы видим, что в III квартале стройка хорошо пошла в рост. Наверное, такими темпами больше ни одна отрасль российской экономики так больше не растёт (может, только зерновые и масличные подоотрасли сельского хозяйства). А мобилизация в октябре «подбила» стройку на взлёте. Но будем надеяться, что такой радикализм больше не появится.

👎4👍1

Forwarded from Novostroyman. Москва. Недвижимость

Строительный ШОК-контент заказывали?

А он уже подъехал с подачи сайта URA. RU. ❗️Внимание: информацию агентству предоставили некие инсайдеры, неназванные собеседники и личные источники.

СМИ пишет о том, что власти обсуждают план действий на случай глубокого падения спроса на новостройки после отмены льготной ипотеки. В числе вариантов мер приводятся следующие:

▪️ Выкуп государством нераспроданных на рыночных условиях квартир

▪️ Национализация проблемных застройщиков (акционерам - пламенный привет).

А вот заметное снижение цен на жилье - не вариант. Как отмечает источник, в большинстве случаев утвержденная банком финансовая модель стройки этого просто не предусматривает...

Как вам «свежие» меры от URA. RU и Ко?

@novostroyman

А он уже подъехал с подачи сайта URA. RU. ❗️Внимание: информацию агентству предоставили некие инсайдеры, неназванные собеседники и личные источники.

СМИ пишет о том, что власти обсуждают план действий на случай глубокого падения спроса на новостройки после отмены льготной ипотеки. В числе вариантов мер приводятся следующие:

▪️ Выкуп государством нераспроданных на рыночных условиях квартир

▪️ Национализация проблемных застройщиков (акционерам - пламенный привет).

А вот заметное снижение цен на жилье - не вариант. Как отмечает источник, в большинстве случаев утвержденная банком финансовая модель стройки этого просто не предусматривает...

Как вам «свежие» меры от URA. RU и Ко?

@novostroyman

👎9

Forwarded from Треугольный метр

🤓Нам тут напоминают, а ведь дед российского инфоцыганства, говорящая голова маргинального маркетинга - Игорь Манн, в прошлом году запускал свое агентство недвижимости... Элитной, блин, чего ему за медяками нагибаться.

Похоже, не вышло. Говорить и делать - две принципиально разные профессии. Наши аплодисменты, Игорь Борисович!

@bevzenkocom

Похоже, не вышло. Говорить и делать - две принципиально разные профессии. Наши аплодисменты, Игорь Борисович!

@bevzenkocom

👍6👎2🤡1

Forwarded from Деньги и песец

Во всяких «проектах» и «планах будущего», которые пустились сейчас сочинять, неизменно всплывает история про какой-то «СССР 2.0» — с закрытыми границами, «производством всего на свете» (а что не получается самим — так на то есть "промышленный шпионаж"). Жили мол дедушки в СССР за "железным занавесом", под «санкциями» и отрезанные от всего мира и мы проживем.

Здесь вопрос — а откуда взялась у «проектировщиков будущего» мысль о каком то небесном СССР, замкнувшемся в себе самом? Вот для чего никогда не был закрыт Советский Союз, так это для самых передовых технологий. «Железный занавес» - он был про то, что простому человеку не поехать было на Запад просто так, чтобы там по улицам водному гулять, а только в составе группы (ну вот как до ковида китайцы гуляли). А как чего привезти в СССР да наладить производство — этого власть хотела больше всего.

В 1920е в СССР везли немецкие и шведские станки, ехали немецкие инженеры и французские конструкторы, в 1930е, поехали американские инженеры, конструкторы, архитекторы (погуглите кто такой был Альберт Кан), даже и рабочие с американских заводов ехали в Союз, и не просто ехали, а «везли с собой» конвейеры и машины, в первой половине 1940х — станки, машины, техника по лендлизу из США, во второй половине — станки и техника из Германии по репарациям (так и еще и немецких инженеров и ученых привезли сюда — физик Николаус Риль за атомный проект получил Сталинскую премию и звание Героя Соцтруда)

В 1960 е — 1970 е — техника и технологии пошли из стран Восточной Европы, из Италии привезли автомобильный завод, техническое сотрудничество с ФРГ — вообще особая тема, книги можно писать.

Так откуда же сказка про то, что «мы своими силами все на свете»?

А вот откуда. С «хозяйственных дворов», какие устроены были во многих сталинских лагерях

«...в некоторых лагерях у начальника был большой хозяйственный замах, да ещё находил он инженера с фантазией – и в лагерной зоне вырастал могучий хоздвор, уже проводимый и по бумагам, уже с открытыми штатами и берущийся выполнять промышленные задания.

Но в плановое снабжение материалами и инструментами он втиснуться не мог, поэтому не имея ничего, должен был делать всё.

Расскажем об одном хоздворе – кенгирского лагеря. О портняжной, скорняжной, переплётной, столярной и других подобных мастерских тут даже упоминать не будем, это пустяки. Кенгирский хоздвор имел свою литейку, свою слесарную мастерскую и даже – как раз в середине XX века – кустарно изготовил свой сверлильный и точильный станки!

Токарного, правда, сами сделать не смогли, но тут употреблён был лагерный лендлиз: станок среди бела дня украли с производственного объекта. Устроено это было так: подогнали лагерный грузовик*.*дождались, когда начальник цеха ушёл,– целой бригадой кинулись на станок, пересобачили его на грузовик, а тот легко прошёл через вахту, потому что с охраной было договорено, – и с ходу завезли станок в лагерь, и всё!

И чего только не брался делать этот хоздвор! – не за всё бы взялся и Крупп. Брались делать большие глиняные трубы для канализации. Ветряк. Соломорезки. Замки. Водяные насосы. Ремонтировать мясорубки. Сшивать трансмиссионные ремни. Чинить автоклавы для больницы. Точить свёрла для трепанации черепа.

Да ведь чего не возьмётся делать безвыходность! Проголодаешься – догадаешься.

Ведь если сказать: не сумеем, не сможем,– завтра погонят за зону. А в хоздворе намного вольготней: ни развода, ни ходьбы под конвоем, да и работать помедленней, да и себе что-то сделаешь. Больница за заказ расплачивается "освобождением" на два денька, кухня – "добавком", кто-то махоркой, а начальство ещё и казённого хлебца подбросит. (“Архипелаг ГУЛаг, Часть третья, глава 22)

Вот те, кто поет сейчас про “закрытый СССР 2.0”, просто перепевают на новый лад рассказы своих дедушек, про то какой у них в лагере был знатный “хозяйственный двор”! Вот так они себе и экономику страны представляют – лагерь, "хоздвор", а они в том лагере хозяева, как дедушка был. А мы на том дворе чтобы работали на них, да и "на больницу" себе тоже сами промышляли.

Здесь вопрос — а откуда взялась у «проектировщиков будущего» мысль о каком то небесном СССР, замкнувшемся в себе самом? Вот для чего никогда не был закрыт Советский Союз, так это для самых передовых технологий. «Железный занавес» - он был про то, что простому человеку не поехать было на Запад просто так, чтобы там по улицам водному гулять, а только в составе группы (ну вот как до ковида китайцы гуляли). А как чего привезти в СССР да наладить производство — этого власть хотела больше всего.

В 1920е в СССР везли немецкие и шведские станки, ехали немецкие инженеры и французские конструкторы, в 1930е, поехали американские инженеры, конструкторы, архитекторы (погуглите кто такой был Альберт Кан), даже и рабочие с американских заводов ехали в Союз, и не просто ехали, а «везли с собой» конвейеры и машины, в первой половине 1940х — станки, машины, техника по лендлизу из США, во второй половине — станки и техника из Германии по репарациям (так и еще и немецких инженеров и ученых привезли сюда — физик Николаус Риль за атомный проект получил Сталинскую премию и звание Героя Соцтруда)

В 1960 е — 1970 е — техника и технологии пошли из стран Восточной Европы, из Италии привезли автомобильный завод, техническое сотрудничество с ФРГ — вообще особая тема, книги можно писать.

Так откуда же сказка про то, что «мы своими силами все на свете»?

А вот откуда. С «хозяйственных дворов», какие устроены были во многих сталинских лагерях

«...в некоторых лагерях у начальника был большой хозяйственный замах, да ещё находил он инженера с фантазией – и в лагерной зоне вырастал могучий хоздвор, уже проводимый и по бумагам, уже с открытыми штатами и берущийся выполнять промышленные задания.

Но в плановое снабжение материалами и инструментами он втиснуться не мог, поэтому не имея ничего, должен был делать всё.

Расскажем об одном хоздворе – кенгирского лагеря. О портняжной, скорняжной, переплётной, столярной и других подобных мастерских тут даже упоминать не будем, это пустяки. Кенгирский хоздвор имел свою литейку, свою слесарную мастерскую и даже – как раз в середине XX века – кустарно изготовил свой сверлильный и точильный станки!

Токарного, правда, сами сделать не смогли, но тут употреблён был лагерный лендлиз: станок среди бела дня украли с производственного объекта. Устроено это было так: подогнали лагерный грузовик*.*дождались, когда начальник цеха ушёл,– целой бригадой кинулись на станок, пересобачили его на грузовик, а тот легко прошёл через вахту, потому что с охраной было договорено, – и с ходу завезли станок в лагерь, и всё!

И чего только не брался делать этот хоздвор! – не за всё бы взялся и Крупп. Брались делать большие глиняные трубы для канализации. Ветряк. Соломорезки. Замки. Водяные насосы. Ремонтировать мясорубки. Сшивать трансмиссионные ремни. Чинить автоклавы для больницы. Точить свёрла для трепанации черепа.

Да ведь чего не возьмётся делать безвыходность! Проголодаешься – догадаешься.

Ведь если сказать: не сумеем, не сможем,– завтра погонят за зону. А в хоздворе намного вольготней: ни развода, ни ходьбы под конвоем, да и работать помедленней, да и себе что-то сделаешь. Больница за заказ расплачивается "освобождением" на два денька, кухня – "добавком", кто-то махоркой, а начальство ещё и казённого хлебца подбросит. (“Архипелаг ГУЛаг, Часть третья, глава 22)

Вот те, кто поет сейчас про “закрытый СССР 2.0”, просто перепевают на новый лад рассказы своих дедушек, про то какой у них в лагере был знатный “хозяйственный двор”! Вот так они себе и экономику страны представляют – лагерь, "хоздвор", а они в том лагере хозяева, как дедушка был. А мы на том дворе чтобы работали на них, да и "на больницу" себе тоже сами промышляли.

👍10👎2

Forwarded from Апартаменты России

ЦИАН: Наибольшие скидки на вторичную недвижимость за срочность.

😢2🥴2

Forwarded from НЕСТАСИШИН

За 9 месяцев 2022 года разрешение на строительство получили более 30 млн «квадратов» новых проектов, что на 4% ниже, чем в 2021 году.

На диаграмме видно, что если в начале года запуск новых проектов опережал по объему показатели 2021 года, то уже весной-летом он начал сильно уступать. В прочем, в конце лета-начале осени показатели вновь стали расти.

На диаграмме видно, что если в начале года запуск новых проектов опережал по объему показатели 2021 года, то уже весной-летом он начал сильно уступать. В прочем, в конце лета-начале осени показатели вновь стали расти.

👎1

Forwarded from Недвижимость инсайды

Проектное финансирование (ПФ) растет в объеме. Это рапортует ЦБ.

На тему ПФ есть несколько измышлений.

1. ПФ - хороший инструмент для мотивации девелоперов сдавать проекты в срок или около того. Нет сдачи проекта - нет раскрытия ПФ - нет бабок. Как мы знаем, господам девелоперам похер на вой дольщиков. Сроки можно сносить как угодно. А вот на раскрытие ПФ - не похер. Бабки нужны.

2. Сам факт существования ПФ отменяет влажную мечту мамкиных неинвесторов, которые ждут обвал цен на 20-30%. Это просто не может произойти из-за завязки строительства с банком, который отслюнявил деньги. Никто и никому не даст снизить ценник без дополнительных согласований.

3. Интересно, когда банки заинтересуются плохим наполнением ПФ:

а. Проектов с апартаментами

б. Проектов, где всех пытаются посадить на рассрочку. Рассрочки - это более опасный пузырь, чем увеличение стоимости квартиры при снижении ипотечной ставки. Ничего не намекаем, но там сделки, которые ничем не подкреплены. Девелопер, думая, что у него продажи идут (а идут на самом деле рассрочки), раздувает пузырь цены. Ведь в какой-то момент пойдут расторжения.

4. Как видим ставка ПФ всего 4% даже в текущей ситуации. Помните посылы и мнения экспертов, "покупайте квартиры, цены из-за ПФ вырастут на 20-30%". Цены, конечно, выросли, но не из-за ПФ, а из-за ипотечного кола.

На тему ПФ есть несколько измышлений.

1. ПФ - хороший инструмент для мотивации девелоперов сдавать проекты в срок или около того. Нет сдачи проекта - нет раскрытия ПФ - нет бабок. Как мы знаем, господам девелоперам похер на вой дольщиков. Сроки можно сносить как угодно. А вот на раскрытие ПФ - не похер. Бабки нужны.

2. Сам факт существования ПФ отменяет влажную мечту мамкиных неинвесторов, которые ждут обвал цен на 20-30%. Это просто не может произойти из-за завязки строительства с банком, который отслюнявил деньги. Никто и никому не даст снизить ценник без дополнительных согласований.

3. Интересно, когда банки заинтересуются плохим наполнением ПФ:

а. Проектов с апартаментами

б. Проектов, где всех пытаются посадить на рассрочку. Рассрочки - это более опасный пузырь, чем увеличение стоимости квартиры при снижении ипотечной ставки. Ничего не намекаем, но там сделки, которые ничем не подкреплены. Девелопер, думая, что у него продажи идут (а идут на самом деле рассрочки), раздувает пузырь цены. Ведь в какой-то момент пойдут расторжения.

4. Как видим ставка ПФ всего 4% даже в текущей ситуации. Помните посылы и мнения экспертов, "покупайте квартиры, цены из-за ПФ вырастут на 20-30%". Цены, конечно, выросли, но не из-за ПФ, а из-за ипотечного кола.

🤣2👎1

Forwarded from Ипотека в России. Новости и аналитика

Обеспеченность граждан России жильем за последние годы почти не изменилась: если в 2018 году в среднем на одного человека приходилось 25,8 кв. м, то в 2022-м – 27,8 кв. м.

При этом, например, во Франции и Японии на человека приходится около 39 кв. м, в США – 68 кв. м, в Австралии 89 кв. м.

Ранее глава Минстроя Ирек Файзуллин сообщал, что уровень обеспеченности россиян жильем к 2030 году планируется довести до 34 кв. м на человека. @rusipoteka

При этом, например, во Франции и Японии на человека приходится около 39 кв. м, в США – 68 кв. м, в Австралии 89 кв. м.

Ранее глава Минстроя Ирек Файзуллин сообщал, что уровень обеспеченности россиян жильем к 2030 году планируется довести до 34 кв. м на человека. @rusipoteka

👎2

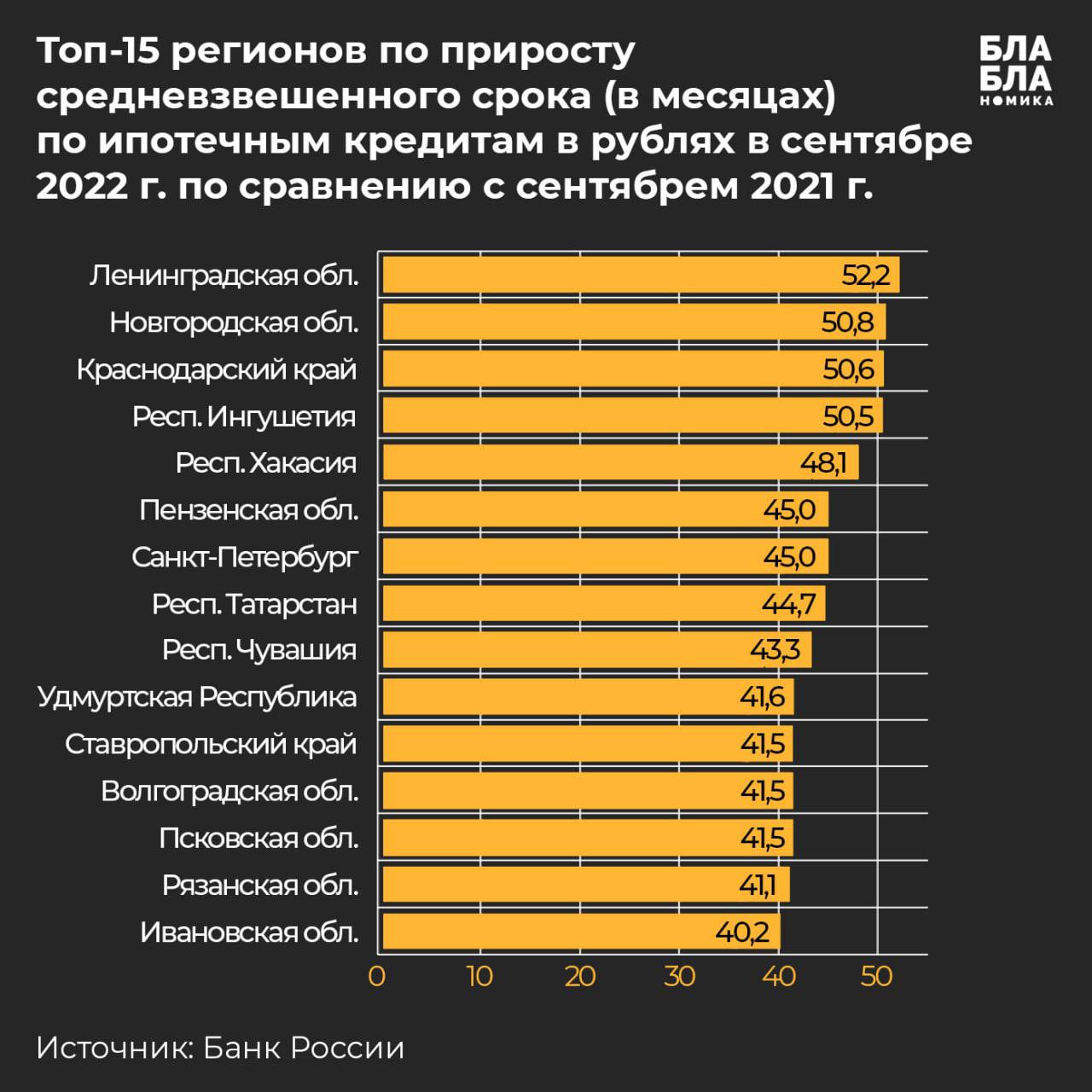

Forwarded from Бла-бла-номика

За три квартала 2022 г. было выдано 894,9 тыс. ипотечных кредитов (-35,9% по сравнению с I-III кварталами 2021 г.) на сумму 3,2 трлн руб. (-20,9% в годовом выражении), по данным Банка России.

При этом падение спроса на ипотеку происходит на фоне непрекращающегося роста срока кредитования. Так, средневзвешенный срок по ипотечным кредитам, предоставленным физическим лицам-резидентам в рублях, составил в сентябре уже 281,3 месяца (23,4 года), увеличившись за год на 34,5 месяцев (т.е. почти на 3 года!).

При этом в 37 регионах этот срок вырос гораздо значительнее. Так, в Ленинградской и Новгородской областях, Краснодарском крае, республиках Ингушетия и Хакасия срок по ипотечным кредитам вырос более чем на 4 года — т. е. настолько дольше семьям там придется выплачивать ипотеку, чем даже еще год назад. Становится очевидным, что нужда в улучшении жилищных условий на фоне стагнации доходов и дефицита жилья толкает людей на принятие очень долгосрочных обязательств, лишь бы сэкономить хоть что-то на ежемесячном платеже.

В нынешних условиях без продления и даже усиления господдержки со стороны государства, ипотека и впрямь рискует превратиться в пожизненную кабалу для значительной части населения.

При этом падение спроса на ипотеку происходит на фоне непрекращающегося роста срока кредитования. Так, средневзвешенный срок по ипотечным кредитам, предоставленным физическим лицам-резидентам в рублях, составил в сентябре уже 281,3 месяца (23,4 года), увеличившись за год на 34,5 месяцев (т.е. почти на 3 года!).

При этом в 37 регионах этот срок вырос гораздо значительнее. Так, в Ленинградской и Новгородской областях, Краснодарском крае, республиках Ингушетия и Хакасия срок по ипотечным кредитам вырос более чем на 4 года — т. е. настолько дольше семьям там придется выплачивать ипотеку, чем даже еще год назад. Становится очевидным, что нужда в улучшении жилищных условий на фоне стагнации доходов и дефицита жилья толкает людей на принятие очень долгосрочных обязательств, лишь бы сэкономить хоть что-то на ежемесячном платеже.

В нынешних условиях без продления и даже усиления господдержки со стороны государства, ипотека и впрямь рискует превратиться в пожизненную кабалу для значительной части населения.

{kind=link}

🤡3👍2😢1🤣1

Forwarded from REBURG

Горшочек, не вари!

В последние 3 месяца объем закладки новых проектов (данные ЕИСЖС на основании публикации проектных деклараций) превышает аналогичные показатели прошлого года. Общий объем новых проектов за 10 месяцев 2022 года лишь на 4% уступает аналогичному показателю ажиотажного 2021 года.Девелоперский оптимизм Традиционная инерция усложняет и без того непростую ситуацию на рынке новостроек на многих локальных рынках. Все хотят, чтобы сосед не начинал строительство и продажи нового ЖК, но свой проект останавливать не готовы.

t.me/reburg

В последние 3 месяца объем закладки новых проектов (данные ЕИСЖС на основании публикации проектных деклараций) превышает аналогичные показатели прошлого года. Общий объем новых проектов за 10 месяцев 2022 года лишь на 4% уступает аналогичному показателю ажиотажного 2021 года.

t.me/reburg

👍2👎2

Forwarded from Ипотека и недвижимость

Про 450 тыс многодетным на погашение ипотеки.

Согласно данным Минфина с 2019 года по октябрь 2022 года данной программой воспользовались почти 400 тыс семей (390,3 тыс). Из бюджета за этот период было выделено 174,9 млрд рублей. Статистика по годам приведена в приложенной картинке.

Напомним немного про программу

Регулируется она законом от 03.07.2019 № 157-ФЗ «О мерах государственной поддержки семей, имеющих детей, в части погашения обязательств по ипотечным жилищным кредитам (займам)…» и Постановлением Правительства РФ от 07.09.2019 № 1170.

Требования к заемщику:

▪️Гражданство России;

▪️В семье должно быть 3 и более детей, при этом третий или последующий должен быть рожден в период с 1 января 2019 г. по 31 декабря 2023 г.

Дата заключения кредитного договора - до 1 июля 2024 г.

Цели кредитного договора:

▪️Приобретение квартиры в новостройке или на вторичном рынке;

▪️Приобретение земельного участка для ИЖС, ведения личного подсобного хозяйства или садоводства;

▪️Приобретение жилого дома, в т.ч. строительство которого не завершено;

▪️Приобретение доли в праве при условии, что весь объект будет собственностью гражданина либо общей собственностью супругов, либо супругов и их детей;

▪️Строительство жилого дома;

▪️Уплата паевого взноса члена ЖСК, деятельность которого регулируется законом № 214-ФЗ, члена ЖСК или члена ЖНК, деятельность которых регулируется законом № 175-ФЗ;

▪️По кредитным договорам (договорам займа), заключенным до 30.04.2021, если кредитором является КПК или СКПК государственная регистрация ипотеки в отношении предмета залога, должна быть осуществлена не позднее 14.05.2021 г.

В цели кредитного договора могут быть также включены оплата неотделимых улучшений, ремонта, страховых премий, услуг кредитора или третьих лиц, если это предусмотрено кредитным договором.

ipotekahouse #ипотекаинедвижимость

Согласно данным Минфина с 2019 года по октябрь 2022 года данной программой воспользовались почти 400 тыс семей (390,3 тыс). Из бюджета за этот период было выделено 174,9 млрд рублей. Статистика по годам приведена в приложенной картинке.

Напомним немного про программу

Регулируется она законом от 03.07.2019 № 157-ФЗ «О мерах государственной поддержки семей, имеющих детей, в части погашения обязательств по ипотечным жилищным кредитам (займам)…» и Постановлением Правительства РФ от 07.09.2019 № 1170.

Требования к заемщику:

▪️Гражданство России;

▪️В семье должно быть 3 и более детей, при этом третий или последующий должен быть рожден в период с 1 января 2019 г. по 31 декабря 2023 г.

Дата заключения кредитного договора - до 1 июля 2024 г.

Цели кредитного договора:

▪️Приобретение квартиры в новостройке или на вторичном рынке;

▪️Приобретение земельного участка для ИЖС, ведения личного подсобного хозяйства или садоводства;

▪️Приобретение жилого дома, в т.ч. строительство которого не завершено;

▪️Приобретение доли в праве при условии, что весь объект будет собственностью гражданина либо общей собственностью супругов, либо супругов и их детей;

▪️Строительство жилого дома;

▪️Уплата паевого взноса члена ЖСК, деятельность которого регулируется законом № 214-ФЗ, члена ЖСК или члена ЖНК, деятельность которых регулируется законом № 175-ФЗ;

▪️По кредитным договорам (договорам займа), заключенным до 30.04.2021, если кредитором является КПК или СКПК государственная регистрация ипотеки в отношении предмета залога, должна быть осуществлена не позднее 14.05.2021 г.

В цели кредитного договора могут быть также включены оплата неотделимых улучшений, ремонта, страховых премий, услуг кредитора или третьих лиц, если это предусмотрено кредитным договором.

ipotekahouse #ипотекаинедвижимость

👍2👎1