Как ведут себя облигации внутри дня

Вчера обещал показать, как на графиках видна работа спекулянтов / поведение инвесторов на рынке. Для этого сделал 2 графика RUCBI - дневной и часовой. На них очень хорошо видно, что происходит: за день индекс обычно сдвигается на 0,01-0,02% от открытия до закрытия. При этом внутри дня колебания индекса составляют 0,1-0,12% в среднем. "Проколы" идут только и исключительно вверх, а к концу сессии актив теряет почти весь рост цены

На часовом графике видно, как это происходит - по одному и тому же расписанию каждый день без отклонений:

✅ к 10:30 облигации достигают ценового пика

❎ дальше до конца дня цены только падают

Конечно, волатильности в 0,12% за день едва хватит, чтобы отбить комиссию брокера. Но желающие поспекулировать могут найти бумаги поволатильнее

А инвесторам, любителям среднесрочных спекуляций и активного управления портфелем можно посоветовать продавать утром до 10:30, а покупать на сессии открытия или в самом конце дня

#полезное

@CORPBONDS

Вчера обещал показать, как на графиках видна работа спекулянтов / поведение инвесторов на рынке. Для этого сделал 2 графика RUCBI - дневной и часовой. На них очень хорошо видно, что происходит: за день индекс обычно сдвигается на 0,01-0,02% от открытия до закрытия. При этом внутри дня колебания индекса составляют 0,1-0,12% в среднем. "Проколы" идут только и исключительно вверх, а к концу сессии актив теряет почти весь рост цены

На часовом графике видно, как это происходит - по одному и тому же расписанию каждый день без отклонений:

✅ к 10:30 облигации достигают ценового пика

❎ дальше до конца дня цены только падают

Конечно, волатильности в 0,12% за день едва хватит, чтобы отбить комиссию брокера. Но желающие поспекулировать могут найти бумаги поволатильнее

А инвесторам, любителям среднесрочных спекуляций и активного управления портфелем можно посоветовать продавать утром до 10:30, а покупать на сессии открытия или в самом конце дня

#полезное

@CORPBONDS

PMI Russia от 1 мая

Продолжаем оценивать упреждающие индикаторы российской экономики и сравнивать #ИБК и PMI. В отличие от отечественного аналога американский индикатор PMI за апрель немного снизился до 52,6 пункта. Это ниже предыдущих 2 месяцев, но все равно одно из самых высоких значений за последнее время. Оно соответствует пиковым месяцам 2018 и 2019 годов. В 2017 году было аж 4 месяца подряд выше этого значения.

Любые значения PMI выше 50 пунктов свидетельствуют о росте экономики (в данном случае промышленного сектора, если я правильно понимаю). Динамика последних месяцев у PMI ↘️ и ИБК ↗️ не совпадают, но общее состояние обоих опережающих индексов находится в сопоставимой зоне 🔝

Так что с интересом ждем данных по ВВП за первый квартал и начинаем смотреть отчеты эмитентов за 3 месяца этого года, которые уже появляются

@CORPBONDS

Продолжаем оценивать упреждающие индикаторы российской экономики и сравнивать #ИБК и PMI. В отличие от отечественного аналога американский индикатор PMI за апрель немного снизился до 52,6 пункта. Это ниже предыдущих 2 месяцев, но все равно одно из самых высоких значений за последнее время. Оно соответствует пиковым месяцам 2018 и 2019 годов. В 2017 году было аж 4 месяца подряд выше этого значения.

Любые значения PMI выше 50 пунктов свидетельствуют о росте экономики (в данном случае промышленного сектора, если я правильно понимаю). Динамика последних месяцев у PMI ↘️ и ИБК ↗️ не совпадают, но общее состояние обоих опережающих индексов находится в сопоставимой зоне 🔝

Так что с интересом ждем данных по ВВП за первый квартал и начинаем смотреть отчеты эмитентов за 3 месяца этого года, которые уже появляются

@CORPBONDS

«Продавай в мае и уходи» (Sell in May and go away) — известная поговорка в финансовом мире.

Интересно, что в моём случае глядя на статистику прошлых лет поговорка подтверждается. Вот так выглядят доходности портфелей в разные годы по месяцам (апрель/май/июнь)

2019: +6,7%/+0,1%/+8,6%

2019: 0%/-1,5%/-0,4%

2020: +5,7%/-7,4%/+16,9%

2020: 0%/-2,3%/+3,3%

2021: +2,7%/-8,8%/+8,0%

2021: +2,2%/+1,2%/+1,4%

2022: -0,7%/-4,3%/-1,9%

2022: +4%/-1,4%/+1,3%

Вот такая она неприятная для меня статистика. Глядя на неё я немного озадачился. То ли отнестись к очередному провалу с пониманием, то ли напрячься и изменить ситуацию в свою пользу 🫣

Интересно, что в моём случае глядя на статистику прошлых лет поговорка подтверждается. Вот так выглядят доходности портфелей в разные годы по месяцам (апрель/май/июнь)

2019: +6,7%/+0,1%/+8,6%

2019: 0%/-1,5%/-0,4%

2020: +5,7%/-7,4%/+16,9%

2020: 0%/-2,3%/+3,3%

2021: +2,7%/-8,8%/+8,0%

2021: +2,2%/+1,2%/+1,4%

2022: -0,7%/-4,3%/-1,9%

2022: +4%/-1,4%/+1,3%

Вот такая она неприятная для меня статистика. Глядя на неё я немного озадачился. То ли отнестись к очередному провалу с пониманием, то ли напрячься и изменить ситуацию в свою пользу 🫣

#обзордня

ОБЗОР ДНЯ 🗓 03 МАЯ

🆕️ Размещения

АПРИ Флай Плэнинг закончил размещение выпуска БО-002P-02

Минфин на аукционе разместил выпуск ОФЗ 26240 с ценой отсечения 750,2 руб и ОФЗ 29024 с ценой отсечения 964,0 руб

Общий объём в рамках одного аукциона превысил 75 млрд.руб. и стал рекордным с начала года

ЕвроСибЭнерго-Гидрогенерация сегодня на час открывала сбор заявок в дебютный трёхлетний выпуск в юаня с ориентиром купона не выше 5,4% годовых. Подобные сборы как правило проходят "для своих", т.к. публикуются в самый последний момент и книга открывается всего на 1 час

🅾️ Отчёты

Энергоника (РСБУ 1кв/2023)

Выручка: 89 млн.руб. (+15%)

Чистая прибыль: 5 млн.руб. (+1%)

ЭнергоТехСервис (РСБУ 1кв/2023)

Выручка: 1,5 млрд.руб. (-7%)

Чистая прибыль: 43 млн.руб. (+40%)

ЯТЭК (РСБУ 1кв/2023)

Выручка: 7 млрд.руб. (+2%)

Чистая прибыль: 299 млн.руб. (-80%)

ТФН (РСБУ 2022)

Выручка: 29 млрд.руб. (-10%)

Чистая прибыль: 422 млн.руб. (-1%)

Верхнебаканский цементный завод (РСБУ 1кв/2023)

Выручка: 2,4 млрд.руб. (+38%)

Чистая прибыль: 338 млн.руб.

Бизнес-Недвижимость (РСБУ 1кв/2023)

Выручка: 623 млн.руб. (-57%)

Чистый убыток: -139 млн.руб.

Литана (РСБУ 2022)

Выручка: 1,6 млрд.руб. (+26%)

Чистая прибыль: 13 млн.руб. (-65%)

Сибнефтехимтрейд (РСБУ 2022)

Выручка: 15,8 млрд.руб. (+8%)

Чистая прибыль: 35 млн.руб. (-44%)

Мосгорломбард (РСБУ 2022)

Выручка: 208 млн.руб. (-50%)

Чистая прибыль: 95,5 млн.руб. (-0,2%)

🅿️ Рейтинги

Светофор групп - Эксперт РА подтвердило рейтинг ↔ ruBB изменив прогноз со стабильного на позитивный

⚠️ Важное

ФРС повысила базовую ставку на 25 б.п. до диапазона 5-5,25%

Фридом Финанс подтвердил выплату купона в рублях по еврооблигациям П01-02

🆙️️ Сделки

Купил: ЖКХ Якутии, Глоракс, МФК Займер, Евротранс

Продал: Домодедово

ОБЗОР ДНЯ 🗓 03 МАЯ

🆕️ Размещения

АПРИ Флай Плэнинг закончил размещение выпуска БО-002P-02

Минфин на аукционе разместил выпуск ОФЗ 26240 с ценой отсечения 750,2 руб и ОФЗ 29024 с ценой отсечения 964,0 руб

Общий объём в рамках одного аукциона превысил 75 млрд.руб. и стал рекордным с начала года

ЕвроСибЭнерго-Гидрогенерация сегодня на час открывала сбор заявок в дебютный трёхлетний выпуск в юаня с ориентиром купона не выше 5,4% годовых. Подобные сборы как правило проходят "для своих", т.к. публикуются в самый последний момент и книга открывается всего на 1 час

🅾️ Отчёты

Энергоника (РСБУ 1кв/2023)

Выручка: 89 млн.руб. (+15%)

Чистая прибыль: 5 млн.руб. (+1%)

ЭнергоТехСервис (РСБУ 1кв/2023)

Выручка: 1,5 млрд.руб. (-7%)

Чистая прибыль: 43 млн.руб. (+40%)

ЯТЭК (РСБУ 1кв/2023)

Выручка: 7 млрд.руб. (+2%)

Чистая прибыль: 299 млн.руб. (-80%)

ТФН (РСБУ 2022)

Выручка: 29 млрд.руб. (-10%)

Чистая прибыль: 422 млн.руб. (-1%)

Верхнебаканский цементный завод (РСБУ 1кв/2023)

Выручка: 2,4 млрд.руб. (+38%)

Чистая прибыль: 338 млн.руб.

Бизнес-Недвижимость (РСБУ 1кв/2023)

Выручка: 623 млн.руб. (-57%)

Чистый убыток: -139 млн.руб.

Литана (РСБУ 2022)

Выручка: 1,6 млрд.руб. (+26%)

Чистая прибыль: 13 млн.руб. (-65%)

Сибнефтехимтрейд (РСБУ 2022)

Выручка: 15,8 млрд.руб. (+8%)

Чистая прибыль: 35 млн.руб. (-44%)

Мосгорломбард (РСБУ 2022)

Выручка: 208 млн.руб. (-50%)

Чистая прибыль: 95,5 млн.руб. (-0,2%)

🅿️ Рейтинги

Светофор групп - Эксперт РА подтвердило рейтинг ↔ ruBB изменив прогноз со стабильного на позитивный

⚠️ Важное

ФРС повысила базовую ставку на 25 б.п. до диапазона 5-5,25%

Фридом Финанс подтвердил выплату купона в рублях по еврооблигациям П01-02

🆙️️ Сделки

Купил: ЖКХ Якутии, Глоракс, МФК Займер, Евротранс

Продал: Домодедово

Быстроденьги - обзор отчета за 2022

Наконец-то вышел рэнкинг Эксперта по МФО за полный 2022 год. Он полон сюрпризов. Можно по нему небольшой отдельный обзорчик сделать, если это кому-то интересно.

У группы Eqvanta, в которую входят Быстроденьги, результаты в отраслевом рейтинге провальные. По размеру рабочего портфеля компания вылетела даже из топ-10 и заняла 11е место. Однако по структуре портфеля видно, что он состоит в основном из высокомаржинальных PDL займов (66%). А если мы посмотрим именно этот сегмент (PDL) и без учета просрочки, которая по меткому замечанию эксперта является бестолковым параметром, то Быстроденьги занимают 3е место на рынке после Займера и Финбриджа, так что не все так плохо.

По объему выдач Eqvanta заняла в прошедшем году 9е место в рейтинге, по размеру прибыли – 7е. В целом позиции заметно хуже прошлого года. Но лидерские позиции в PDL эмитент сохраняет.

Основные финансовые результаты:

🟢 Процентные доходы: 5 147 млн. (🔼 6,7%)

🟠 EBIT 393 млн. (🔻 -15%)

🟡 Рентабельность по EBIT: 7,6%

🔴 Чистая прибыль 140,6 млн. (🔻 -45%)

🟢 Денежный поток от операций (OCF): +51,5 млн. (против -386 млн. годом ранее)

🟢 Свободный денежный поток (FCF): +118 млн. – к результатам операционной деятельности прибавились не очень понятные результаты инвестиций; остаток кэша на конец периода – 250 млн.

🟡 Финансовый долг: 1 355 млн. (🔺 19%)

Все сходится с результатами рейтинга: рост выручки ниже инфляции и средних темпов по отрасли, падение прибыли, рентабельность на непристойном для МФО уровне. При этом радует свободный денежный поток – он все же положительный как в основных операциях, так и по общему результату. А вот долг растет в противофазе с выручкой и прибылью – это плохо.

Коэффициенты финансовой устойчивости:

Долг к капиталу (🟡 от 0,67 до 2): 1,2

Чистый долг / EBIT (🟡 от 2,5 до 4): 2,8

EBIT / Проценты к уплате (🟡 от 1,5 до 3): 1,8

Долговая нагрузка терпимая, если сравнивать с лизингом или производством, но для МФО высоковата. Впрочем, откровенно тревожных сигналов пока нет.

Кредитный рейтинг:

✅ BB от Эксперт РА, 26.07.22, стабильный прогноз

Стагнирующее МФО с умеренно высокой, но не критичной долговой нагрузкой и положительным денежным потоком. Акции такой компании я бы в жизни не купил, а вот облигации она обслуживать вполне в силах пока. На рынке сейчас обращаются 2 рублевых выпуска, доходность по которым находится аккуратно на своих равновесных уровнях по моей оценке – никакого спекулятивного апсайда там нет. Также уже более 4 месяцев на первичке размещается юаневый выпуск БДеньг-Ю01 (CNY) с доходностью более 8%. В момент выхода он казался очень интересным, но сейчас юаневые бонды просели и куда более надежные эмитенты уже торгуются с доходностями 5,5-6%, т.е. в опасной близости от юаневых ВДО-бондов.

В общем, держать можно, если есть в портфеле, а покупать сейчас – не очень интересно. Хотя курс юаня немного остывает. Может и подобрать немного 🤔

#ОбзорВДО

@CORPBONDS

Наконец-то вышел рэнкинг Эксперта по МФО за полный 2022 год. Он полон сюрпризов. Можно по нему небольшой отдельный обзорчик сделать, если это кому-то интересно.

У группы Eqvanta, в которую входят Быстроденьги, результаты в отраслевом рейтинге провальные. По размеру рабочего портфеля компания вылетела даже из топ-10 и заняла 11е место. Однако по структуре портфеля видно, что он состоит в основном из высокомаржинальных PDL займов (66%). А если мы посмотрим именно этот сегмент (PDL) и без учета просрочки, которая по меткому замечанию эксперта является бестолковым параметром, то Быстроденьги занимают 3е место на рынке после Займера и Финбриджа, так что не все так плохо.

По объему выдач Eqvanta заняла в прошедшем году 9е место в рейтинге, по размеру прибыли – 7е. В целом позиции заметно хуже прошлого года. Но лидерские позиции в PDL эмитент сохраняет.

Основные финансовые результаты:

🟢 Процентные доходы: 5 147 млн. (🔼 6,7%)

🟠 EBIT 393 млн. (🔻 -15%)

🟡 Рентабельность по EBIT: 7,6%

🔴 Чистая прибыль 140,6 млн. (🔻 -45%)

🟢 Денежный поток от операций (OCF): +51,5 млн. (против -386 млн. годом ранее)

🟢 Свободный денежный поток (FCF): +118 млн. – к результатам операционной деятельности прибавились не очень понятные результаты инвестиций; остаток кэша на конец периода – 250 млн.

🟡 Финансовый долг: 1 355 млн. (🔺 19%)

Все сходится с результатами рейтинга: рост выручки ниже инфляции и средних темпов по отрасли, падение прибыли, рентабельность на непристойном для МФО уровне. При этом радует свободный денежный поток – он все же положительный как в основных операциях, так и по общему результату. А вот долг растет в противофазе с выручкой и прибылью – это плохо.

Коэффициенты финансовой устойчивости:

Долг к капиталу (🟡 от 0,67 до 2): 1,2

Чистый долг / EBIT (🟡 от 2,5 до 4): 2,8

EBIT / Проценты к уплате (🟡 от 1,5 до 3): 1,8

Долговая нагрузка терпимая, если сравнивать с лизингом или производством, но для МФО высоковата. Впрочем, откровенно тревожных сигналов пока нет.

Кредитный рейтинг:

✅ BB от Эксперт РА, 26.07.22, стабильный прогноз

Стагнирующее МФО с умеренно высокой, но не критичной долговой нагрузкой и положительным денежным потоком. Акции такой компании я бы в жизни не купил, а вот облигации она обслуживать вполне в силах пока. На рынке сейчас обращаются 2 рублевых выпуска, доходность по которым находится аккуратно на своих равновесных уровнях по моей оценке – никакого спекулятивного апсайда там нет. Также уже более 4 месяцев на первичке размещается юаневый выпуск БДеньг-Ю01 (CNY) с доходностью более 8%. В момент выхода он казался очень интересным, но сейчас юаневые бонды просели и куда более надежные эмитенты уже торгуются с доходностями 5,5-6%, т.е. в опасной близости от юаневых ВДО-бондов.

В общем, держать можно, если есть в портфеле, а покупать сейчас – не очень интересно. Хотя курс юаня немного остывает. Может и подобрать немного 🤔

#ОбзорВДО

@CORPBONDS

#обзордня

ОБЗОР ДНЯ 🗓 04 МАЯ

🆕️ Размещения

ТГК-14 разместил дебютный трёхлетний выпуск

СФО ВТБ РКС Эталон закончил размещение выпуска серии 02

🅾️ Отчёты

Софтлайн (РСБУ 1кв/2023)

Выручка: 6,3 млрд.руб. (-54%)

Чистая прибыль: 9 млн.руб. (-68%)

ХК Новотранс (РСБУ 1кв/2023)

Выручка: 4,7 млрд.руб. (-13%)

Чистая прибыль: 1,3 млрд.руб. (-80%)

Моторные технологии (РСБУ 1кв/2023)

Выручка: 104 млн.руб. (+47%)

Чистая прибыль: 2 млн.руб.

Автодом (РСБУ 2022)

Выручка: 41,6 млрд.руб. (-39%)

Чистая прибыль: 2 млрд.руб. (+7%)

Аренза-Про (РСБУ 2022)

Выручка: 259 млн.руб. (+57%)

Чистая прибыль: 48 млн.руб. (+33%)

Новые Технологии (РСБУ 2022)

Выручка: 13 млрд.руб. (+56%)

Чистая прибыль: 2 млрд.руб.

Маныч-Агро (РСБУ 2022)

Выручка: 840 млн.руб. (+59%)

Чистая прибыль: 292 млн.руб. (+80%)

НПО Химтэк (РСБУ 2022)

Выручка: 2,9 млрд.руб. (+115%)

Чистая прибыль: 194 млн.руб. (+140%)

ВсеИнструменты.ру (РСБУ 2022)

Выручка: 86 млрд.руб. (+54%)

Чистая прибыль: 2,5 млрд.руб.

Инкаб (РСБУ 2022)

Выручка: 4,8 млрд.руб. (-23%)

Чистый убыток: -163 млн.руб.

Директ-Лизинг (РСБУ 2022)

Чистая прибыль: 9 млн.руб. (+274%)

ℹ Купоны

РСГ-финанс в выпуске БО-01утановило купон на 20-ый период на уровне 9,5% годовых . Ближайшая оферта по выпуску 18 мая 2023 г

🅿️ Рейтинги

Удмуртия - Эксперт РА подтвердило рейтинг ↔ ruBBB- прогноз стабильный

Курская область - Акра подтвердило рейтинг ↔ А+(RU) изменив прогноз с позитивного на стабильный

⚠️ Важное

ТД Синтеком в рамках техдефолта совершил выплату купона в полном объёме

ЕЦБ повысил ставку на 25 б.п. — до 3,75%

ОБЗОР ДНЯ 🗓 04 МАЯ

🆕️ Размещения

ТГК-14 разместил дебютный трёхлетний выпуск

СФО ВТБ РКС Эталон закончил размещение выпуска серии 02

🅾️ Отчёты

Софтлайн (РСБУ 1кв/2023)

Выручка: 6,3 млрд.руб. (-54%)

Чистая прибыль: 9 млн.руб. (-68%)

ХК Новотранс (РСБУ 1кв/2023)

Выручка: 4,7 млрд.руб. (-13%)

Чистая прибыль: 1,3 млрд.руб. (-80%)

Моторные технологии (РСБУ 1кв/2023)

Выручка: 104 млн.руб. (+47%)

Чистая прибыль: 2 млн.руб.

Автодом (РСБУ 2022)

Выручка: 41,6 млрд.руб. (-39%)

Чистая прибыль: 2 млрд.руб. (+7%)

Аренза-Про (РСБУ 2022)

Выручка: 259 млн.руб. (+57%)

Чистая прибыль: 48 млн.руб. (+33%)

Новые Технологии (РСБУ 2022)

Выручка: 13 млрд.руб. (+56%)

Чистая прибыль: 2 млрд.руб.

Маныч-Агро (РСБУ 2022)

Выручка: 840 млн.руб. (+59%)

Чистая прибыль: 292 млн.руб. (+80%)

НПО Химтэк (РСБУ 2022)

Выручка: 2,9 млрд.руб. (+115%)

Чистая прибыль: 194 млн.руб. (+140%)

ВсеИнструменты.ру (РСБУ 2022)

Выручка: 86 млрд.руб. (+54%)

Чистая прибыль: 2,5 млрд.руб.

Инкаб (РСБУ 2022)

Выручка: 4,8 млрд.руб. (-23%)

Чистый убыток: -163 млн.руб.

Директ-Лизинг (РСБУ 2022)

Чистая прибыль: 9 млн.руб. (+274%)

ℹ Купоны

РСГ-финанс в выпуске БО-01утановило купон на 20-ый период на уровне 9,5% годовых . Ближайшая оферта по выпуску 18 мая 2023 г

🅿️ Рейтинги

Удмуртия - Эксперт РА подтвердило рейтинг ↔ ruBBB- прогноз стабильный

Курская область - Акра подтвердило рейтинг ↔ А+(RU) изменив прогноз с позитивного на стабильный

⚠️ Важное

ТД Синтеком в рамках техдефолта совершил выплату купона в полном объёме

ЕЦБ повысил ставку на 25 б.п. — до 3,75%

Глобал факторинг – обзор отчета за 2022 год 💣

Эмитент относится к числу моих фаворитов! Мой декабрьский обзор на него вызвал бурные обсуждения и волну критики, которая меня многому научила. И вот наконец-то эмитент опубликовал свой годовой отчет. К сожалению, Марк Савиченко меня опередил и «ключевые параметры» отчета уже разобрал. Но это не повод мне совсем пройти мимо.

Годовая отчетность проверена аудиторской компанией ООО «ОргПром-Аудит», руководитель проверки - Л.Л. Лаврентьева . В своем заключении аудитор традиционно сообщает, что, по его мнению, отчетность достоверно отражает финансовое положение эмитента, финансовые результаты его деятельности и движение денежных средств за 2022 год.

Основные финансовые результаты 2022:

🟢 Выручка 1 478 млн. (🔼 16%)

🟢 EBIT: 74,5 млн. (🔼 51%)

🟡 Рентабельность по EBIT: 5%

🟡 Рентабельность инвестированного капитала (ROIC): 7%

🟢 Чистая прибыль 16,4 млн. (🔼 36%)

🟢 Денежный поток от операций (OCF): +1 611 млн. 👀

🟢 Свободный денежный поток (FCF): +839 млн. Запасы кэша на конец года – 48 млн. ⚠️

🟡 Финансовый долг: 896 млн. (🔺 26%), краткосрочного долга – 26%

В целом все растет. Рентабельность низковата для займов под 16,5-20%, но к следующему отчету и рентабельность показывать научатся, я уверен. Долг растет быстрее выручки, но это тоже ничего – темпы роста прибыли опережающие же! Денежный поток от операций (уже за вычетом всех затрат!) превышает выручку периода. Даже за вычетом инвестиционных затрат денежный поток сопоставим с выручкой и превышает EBIT в 11 раз! Это же просто скатерть самобранка какая-то! Где вы еще видели такой бизнес, чтоб он генерил кэш с такой силой? Я готов купить акции такой компании! Хотя нет. Давайте сначала все-таки попросим аудитора еще раз перепроверить данные.

Основные коэффициенты финансовой устойчивости:

Долг к капиталу (🔴>2): 9

Чистый долг / EBIT (🔴>4): 11,4

EBITDA / Проценты к уплате (🔴<1,5): 1,35

Коэффициент текущей ликвидности (🟢>2): 4

А вот тут чуда не вышло. Долговой зашквар продолжается. Но это же ничего! «Компания то финансовая». В переводе это означает, что на уровень долговой нагрузки тут смотреть смысла нет. То, что почти вся операционная прибыль компании уходит на покрытие процентов по займам, это ерунда. Все же финансовые компании так живут. Правда? Или все-таки нет 🤔

Ликвидность у компании хорошая – краткосрочных обязательств не много. Особенно после привлечения второго займа в 2023 году. Все они покрыты ликвидными оборотными активами, так что беспокоиться инвесторам совершенно не о чем! А еще при таком долге есть вложения в ценные бумаги на 145 млн. руб. 😉

И в завершении еще пара нестыковочек, которые уже показал Марк Савиченко:

⚠️ В денежных потоках от финансовой деятельности видны поступления в размере 45 млн. за год от размещения облигаций. Но мы же точно знаем, что 1.12.23 эмитент разместил выпуск на 100 млн. Где все остальное? 🤔

⚠️ Итоговые строчки отчета CF вызывают явное недоумение. Входящий остаток денег на 1 января: 6,4 млн. Сальдо денежных потоков от всех видов деятельности: +838,7 млн. Остаток средств на 31 декабря: 48 млн. ⚡️💣🔥

Если бы я был членом какого-нибудь объединения, представляющего интересы и права частных инвесторов, я бы направил в аудиторское СРО запрос о соответствии квалификационным требованиям и нормам этики подписавшего заключение аудитора.

Риком, Регион Финанс, а вы об этом что думаете?

P.S. И всё это не мешает закончить тем, что даже если бы эмитент имел рейтинг B- (а у него ruB, стаб. от Эксперта), доходность ГлобалФ1P2 до сих пор процента на 2 выше своей равновесной (по моим любительским оценкам)

#ОбзорВДО

@CORPBONDS

Эмитент относится к числу моих фаворитов! Мой декабрьский обзор на него вызвал бурные обсуждения и волну критики, которая меня многому научила. И вот наконец-то эмитент опубликовал свой годовой отчет. К сожалению, Марк Савиченко меня опередил и «ключевые параметры» отчета уже разобрал. Но это не повод мне совсем пройти мимо.

Годовая отчетность проверена аудиторской компанией ООО «ОргПром-Аудит»

Основные финансовые результаты 2022:

🟢 Выручка 1 478 млн. (🔼 16%)

🟢 EBIT: 74,5 млн. (🔼 51%)

🟡 Рентабельность по EBIT: 5%

🟡 Рентабельность инвестированного капитала (ROIC): 7%

🟢 Чистая прибыль 16,4 млн. (🔼 36%)

🟢 Денежный поток от операций (OCF): +1 611 млн. 👀

🟢 Свободный денежный поток (FCF): +839 млн. Запасы кэша на конец года – 48 млн. ⚠️

🟡 Финансовый долг: 896 млн. (🔺 26%), краткосрочного долга – 26%

В целом все растет. Рентабельность низковата для займов под 16,5-20%, но к следующему отчету и рентабельность показывать научатся, я уверен. Долг растет быстрее выручки, но это тоже ничего – темпы роста прибыли опережающие же! Денежный поток от операций (уже за вычетом всех затрат!) превышает выручку периода. Даже за вычетом инвестиционных затрат денежный поток сопоставим с выручкой и превышает EBIT в 11 раз! Это же просто скатерть самобранка какая-то! Где вы еще видели такой бизнес, чтоб он генерил кэш с такой силой? Я готов купить акции такой компании! Хотя нет. Давайте сначала все-таки попросим аудитора еще раз перепроверить данные.

Основные коэффициенты финансовой устойчивости:

Долг к капиталу (🔴>2): 9

Чистый долг / EBIT (🔴>4): 11,4

EBITDA / Проценты к уплате (🔴<1,5): 1,35

Коэффициент текущей ликвидности (🟢>2): 4

А вот тут чуда не вышло. Долговой зашквар продолжается. Но это же ничего! «Компания то финансовая». В переводе это означает, что на уровень долговой нагрузки тут смотреть смысла нет. То, что почти вся операционная прибыль компании уходит на покрытие процентов по займам, это ерунда. Все же финансовые компании так живут. Правда? Или все-таки нет 🤔

Ликвидность у компании хорошая – краткосрочных обязательств не много. Особенно после привлечения второго займа в 2023 году. Все они покрыты ликвидными оборотными активами, так что беспокоиться инвесторам совершенно не о чем! А еще при таком долге есть вложения в ценные бумаги на 145 млн. руб. 😉

И в завершении еще пара нестыковочек, которые уже показал Марк Савиченко:

⚠️ В денежных потоках от финансовой деятельности видны поступления в размере 45 млн. за год от размещения облигаций. Но мы же точно знаем, что 1.12.23 эмитент разместил выпуск на 100 млн. Где все остальное? 🤔

⚠️ Итоговые строчки отчета CF вызывают явное недоумение. Входящий остаток денег на 1 января: 6,4 млн. Сальдо денежных потоков от всех видов деятельности: +838,7 млн. Остаток средств на 31 декабря: 48 млн. ⚡️💣🔥

Если бы я был членом какого-нибудь объединения, представляющего интересы и права частных инвесторов, я бы направил в аудиторское СРО запрос о соответствии квалификационным требованиям и нормам этики подписавшего заключение аудитора.

Риком, Регион Финанс, а вы об этом что думаете?

P.S. И всё это не мешает закончить тем, что даже если бы эмитент имел рейтинг B- (а у него ruB, стаб. от Эксперта), доходность ГлобалФ1P2 до сих пор процента на 2 выше своей равновесной (по моим любительским оценкам)

#ОбзорВДО

@CORPBONDS

{kind=link}

#еврооблигации

🇨🇳Рынок облигаций в юанях в моменте

▪Из длинных выпусков интересно выглядит: Полюс ПБО-02

▪Сроком на 2-3 года: из самых надёжных - Совкомфлот 001Р-01

▪В коротких выпусках до 2 лет: из самых надёжных - Металлоинвест 001Р-01 и Роснефть 002Р-12, из менее надёжных - ЮГК 001Р-02 и Альфа-банк 002Р-20

Расчёт во флоатерах произведён по номиналу

Премия к CN - это спред доходности облигации к доходности государственных облигаций Китая на соответствующем сроке

🇨🇳Рынок облигаций в юанях в моменте

▪Из длинных выпусков интересно выглядит: Полюс ПБО-02

▪Сроком на 2-3 года: из самых надёжных - Совкомфлот 001Р-01

▪В коротких выпусках до 2 лет: из самых надёжных - Металлоинвест 001Р-01 и Роснефть 002Р-12, из менее надёжных - ЮГК 001Р-02 и Альфа-банк 002Р-20

Расчёт во флоатерах произведён по номиналу

Премия к CN - это спред доходности облигации к доходности государственных облигаций Китая на соответствующем сроке

Рейтинг МФО по итогам 2022 года

Эксперт РА опубликовал свой рэнкинг по итогам года. Я подготовил свою краткую аналитику по этому отраслевому обзору. Разбор предыдущего рэнкинга от Эксперт здесь – можно сравнить позиции эмитентов.

Сам Эксперт выстраивает основную таблицу рэнкинга по размеру рабочего портфеля, из которого вычитается балансовая просрочка (NPL90+), хотя сам признает, что это совершенно бестолковый параметр и собирается отказываться от его дельнейшего использования. Поэтому я выстроил таблицу по показателю объема выдач в 2022 году – он более показателен, на мой взгляд. Далее в таблице представлен рейтинг по размеру чистой прибыли, все-таки по общему рабочему портфелю и кредитный рейтинг.

Чтобы как-то более адекватно показать позиции МФО по размеру портфеля, я вручную посчитал их место в рейтингах по конкретным видам займов. Вот списки (только среди эмитентов облигаций + ОТП):

PDL (короткие высокомаржинальные займы до зарплаты):

1️⃣ Займер

3️⃣ Eqvanta (типа Быстроденьги)

7️⃣ Webbankir

8️⃣ MoneyMan

IL (среднесрочные займы с маржинальностью поменьше):

1️⃣ ОТП Финанс

2️⃣ ЦФП

3️⃣ ЭйрЛоанс (Kviku)

4️⃣ MoneyMan

6️⃣ МигКредит

7️⃣ КарМани

8️⃣ Eqvanta (Быстроденьги)

9️⃣ Лайм-Займ

🔟 Саммит

POS (потребительские микрокредиты в маганзинах):

1️⃣ ОТП Финанс

2️⃣ ЭйрЛоанс (Kviku)

SME (микрозаймы для бизнеса):

6️⃣ Мани Капитал

Вот в этом сегменте надо отметить отсутствие в рейтинге известного нам МФО Фордевинд

И несколько «заметок на полях» по отдельным эмитентам:

✔️ ОПТ Финанс давно вызывает мое любопытство. Теперь я выяснил, кто это. Они входят в международную финансовую группу ОТП, более известную в России своим ОТП Банком. Видимо, это и ответ на вопрос, почему они не размещают облигации – при таком доступе к банковскому фондированию это и не нужно. И лидерство их обеспечено практически монополией в сегменте POS, где кроме них МФО почти и нет

✔️ MoneyMan при общем взгляде на рынок кажется одним из очевидных лидеров, но при рассмотрении рынка по сегментам видно, что он нигде лидерских позиций не занимает. Его «лидерские позиции» на рынке в целом обеспечены только представленностью в разных сегментах и низкой долей просрочки

✔️ КарМани – что с ветераном облигационного рынка, у них проблемы? Да не совсем. По объему выдач они здорово просели. У них один из самых низких показателей одобрения в отрасли. Зато и показатели просрочки заметно ниже средних. В результате по прибыли и объему невнятного «рабочего портфеля» КармМани остаются в топ-10, так что я бы тревогу не бил пока

✔️ Мани Капитал – по рейтингу тоже стало понятно, кто это. Они не различимо малы для всего рынка МФО, но в своем сегменте микро-кредитования юр.лиц занимают 6е место в отсутствие Фордевинда в рейтинг. Основную конкуренцию им составляют региональные фонды и агентства «поддержки предпринимательства»

✔️ Webbankir, вроде, казался мелочью раньше, а за прошедший год по объему выдач занял 7е место, обогнав крупный ЭйрЛоанс (Kviku) и вплотную подобравшись к ЦФП.

✔️ Фордевинд – если я правильно оценил их портфель по балансу, то они должны занимать 2е место в сегменте SME после микрофинансового фонда Краснодарского края

Отдельным постом про NPL90+ напишу

#полезное #аналитика

@CORPBONDS

Эксперт РА опубликовал свой рэнкинг по итогам года. Я подготовил свою краткую аналитику по этому отраслевому обзору. Разбор предыдущего рэнкинга от Эксперт здесь – можно сравнить позиции эмитентов.

Сам Эксперт выстраивает основную таблицу рэнкинга по размеру рабочего портфеля, из которого вычитается балансовая просрочка (NPL90+), хотя сам признает, что это совершенно бестолковый параметр и собирается отказываться от его дельнейшего использования. Поэтому я выстроил таблицу по показателю объема выдач в 2022 году – он более показателен, на мой взгляд. Далее в таблице представлен рейтинг по размеру чистой прибыли, все-таки по общему рабочему портфелю и кредитный рейтинг.

Чтобы как-то более адекватно показать позиции МФО по размеру портфеля, я вручную посчитал их место в рейтингах по конкретным видам займов. Вот списки (только среди эмитентов облигаций + ОТП):

PDL (короткие высокомаржинальные займы до зарплаты):

1️⃣ Займер

3️⃣ Eqvanta (типа Быстроденьги)

7️⃣ Webbankir

8️⃣ MoneyMan

IL (среднесрочные займы с маржинальностью поменьше):

1️⃣ ОТП Финанс

2️⃣ ЦФП

3️⃣ ЭйрЛоанс (Kviku)

4️⃣ MoneyMan

6️⃣ МигКредит

7️⃣ КарМани

8️⃣ Eqvanta (Быстроденьги)

9️⃣ Лайм-Займ

🔟 Саммит

POS (потребительские микрокредиты в маганзинах):

1️⃣ ОТП Финанс

2️⃣ ЭйрЛоанс (Kviku)

SME (микрозаймы для бизнеса):

6️⃣ Мани Капитал

Вот в этом сегменте надо отметить отсутствие в рейтинге известного нам МФО Фордевинд

И несколько «заметок на полях» по отдельным эмитентам:

✔️ ОПТ Финанс давно вызывает мое любопытство. Теперь я выяснил, кто это. Они входят в международную финансовую группу ОТП, более известную в России своим ОТП Банком. Видимо, это и ответ на вопрос, почему они не размещают облигации – при таком доступе к банковскому фондированию это и не нужно. И лидерство их обеспечено практически монополией в сегменте POS, где кроме них МФО почти и нет

✔️ MoneyMan при общем взгляде на рынок кажется одним из очевидных лидеров, но при рассмотрении рынка по сегментам видно, что он нигде лидерских позиций не занимает. Его «лидерские позиции» на рынке в целом обеспечены только представленностью в разных сегментах и низкой долей просрочки

✔️ КарМани – что с ветераном облигационного рынка, у них проблемы? Да не совсем. По объему выдач они здорово просели. У них один из самых низких показателей одобрения в отрасли. Зато и показатели просрочки заметно ниже средних. В результате по прибыли и объему невнятного «рабочего портфеля» КармМани остаются в топ-10, так что я бы тревогу не бил пока

✔️ Мани Капитал – по рейтингу тоже стало понятно, кто это. Они не различимо малы для всего рынка МФО, но в своем сегменте микро-кредитования юр.лиц занимают 6е место в отсутствие Фордевинда в рейтинг. Основную конкуренцию им составляют региональные фонды и агентства «поддержки предпринимательства»

✔️ Webbankir, вроде, казался мелочью раньше, а за прошедший год по объему выдач занял 7е место, обогнав крупный ЭйрЛоанс (Kviku) и вплотную подобравшись к ЦФП.

✔️ Фордевинд – если я правильно оценил их портфель по балансу, то они должны занимать 2е место в сегменте SME после микрофинансового фонда Краснодарского края

Отдельным постом про NPL90+ напишу

#полезное #аналитика

@CORPBONDS

{kind=link}

И еще пара слов про балансовую просрочку, которая называется NPL90+

Этот показатель введен Центробанком, насколько я знаю, и активно используется для оценки размера «реального» портфеля, уровня рисков и кредитного рейтинга. Идея была в том, что чем выше NPL90+, тем выше будут потери МФО от недобросовестных заемщиков. Эксперт построил замечательную статистику, которая опровергает это предположение 👇🏼

NPL90+ в портфелях многих МФО продолжает расти, а реального роста потерь не наблюдается. Причин тут много, включая странную методологию расчета самого показателя – он относит все «плохие долги», имеющиеся на балансе, к общей сумме долгов текущего периода. Если МФО не продает долг коллекторам за бесценок, а работает с должниками само, то этот показатель будет расти ускоренными темпами.

По этой причине Эксперт РА анонсировал отказ от опоры на NPL90+ при оценке рисков и кредитного рейтинга МФО. Вместо этого агентство планирует опираться на анализ дефолтности и эффективности сборов платежей по микрозаймам. По моим оценкам наиболее чувствительны к этому изменению методологии окажутся Займер и Быстроденьги. Думаю, по ним (особенно по Займеру) с новой методологией можно ожидать повышения кредитного рейтинга или хотя бы позитивных прогнозов.

#полезное #аналитика

@CORPBONDS

Этот показатель введен Центробанком, насколько я знаю, и активно используется для оценки размера «реального» портфеля, уровня рисков и кредитного рейтинга. Идея была в том, что чем выше NPL90+, тем выше будут потери МФО от недобросовестных заемщиков. Эксперт построил замечательную статистику, которая опровергает это предположение 👇🏼

NPL90+ в портфелях многих МФО продолжает расти, а реального роста потерь не наблюдается. Причин тут много, включая странную методологию расчета самого показателя – он относит все «плохие долги», имеющиеся на балансе, к общей сумме долгов текущего периода. Если МФО не продает долг коллекторам за бесценок, а работает с должниками само, то этот показатель будет расти ускоренными темпами.

По этой причине Эксперт РА анонсировал отказ от опоры на NPL90+ при оценке рисков и кредитного рейтинга МФО. Вместо этого агентство планирует опираться на анализ дефолтности и эффективности сборов платежей по микрозаймам. По моим оценкам наиболее чувствительны к этому изменению методологии окажутся Займер и Быстроденьги. Думаю, по ним (особенно по Займеру) с новой методологией можно ожидать повышения кредитного рейтинга или хотя бы позитивных прогнозов.

#полезное #аналитика

@CORPBONDS

{kind=link}

Альянсу вчера не хватало 13 млн. до завершения. 8 сегодня уже прошло. Ваши ставки - успеют до конца предпраздничного дня еще 5 собрать?

Корпоративные облигации | Открытый канал

Альянсу вчера не хватало 13 млн. до завершения. 8 сегодня уже прошло. Ваши ставки - успеют до конца предпраздничного дня еще 5 собрать?

А Альянс все-таки сегодня свое забрал! Размещение завершено! 🥳🎉🎊

А вы не верили в ребят!

А вы не верили в ребят!

#обзордня

ОБЗОР ДНЯ 🗓 05 МАЯ

🆕️ Размещения

Легенда сегодня на сборе заявок установила спред к ключевой ставке 5% при расчете купона в дебютном выпуске "зелёных" облигаций. Книга сбора заявок открывалась во второй половине дня на 1 час

VK по закрытой подписке разместило облигации серии 01 на 60 млрд.руб.

❌ Погашения

Трансмашхолдинг досрочно погасит выпуск ПБО-05 в дату окончания 6 купонного периода

🅾️ Отчёты

Маныч-Агро (РСБУ 1кв/2023)

Выручка: 164 млн.руб. (-51%)

Чистая прибыль: 49 млн.руб. (-67%)

Группа Продовольствие (РСБУ 1кв/2023)

Выручка: 1,2 млрд.руб. (-35%)

Чистая прибыль: 22 млн.руб. (-15%)

АО им. Т.Г. Шевченко (РСБУ 1кв/2023)

Выручка: 205 млн.руб. (+187%)

Чистая прибыль: 73 млн.руб. (+150%)

Кузина (РСБУ 1кв/2023)

Выручка: 93 млн.руб. (-24%)

Чистая прибыль: 1,7 млн.руб. (+47%)

🅿️ Рейтинги

Ред Софт -Акра повысило рейтинг с BB(RU) ↗ до BB+(RU) со стабильным прогнозом

Ставропольский край - Эксперт РА подтвердило рейтинг ↔ ruA+ со стабильным прогнозом

ОБЗОР ДНЯ 🗓 05 МАЯ

🆕️ Размещения

Легенда сегодня на сборе заявок установила спред к ключевой ставке 5% при расчете купона в дебютном выпуске "зелёных" облигаций. Книга сбора заявок открывалась во второй половине дня на 1 час

VK по закрытой подписке разместило облигации серии 01 на 60 млрд.руб.

❌ Погашения

Трансмашхолдинг досрочно погасит выпуск ПБО-05 в дату окончания 6 купонного периода

🅾️ Отчёты

Маныч-Агро (РСБУ 1кв/2023)

Выручка: 164 млн.руб. (-51%)

Чистая прибыль: 49 млн.руб. (-67%)

Группа Продовольствие (РСБУ 1кв/2023)

Выручка: 1,2 млрд.руб. (-35%)

Чистая прибыль: 22 млн.руб. (-15%)

АО им. Т.Г. Шевченко (РСБУ 1кв/2023)

Выручка: 205 млн.руб. (+187%)

Чистая прибыль: 73 млн.руб. (+150%)

Кузина (РСБУ 1кв/2023)

Выручка: 93 млн.руб. (-24%)

Чистая прибыль: 1,7 млн.руб. (+47%)

🅿️ Рейтинги

Ред Софт -Акра повысило рейтинг с BB(RU) ↗ до BB+(RU) со стабильным прогнозом

Ставропольский край - Эксперт РА подтвердило рейтинг ↔ ruA+ со стабильным прогнозом

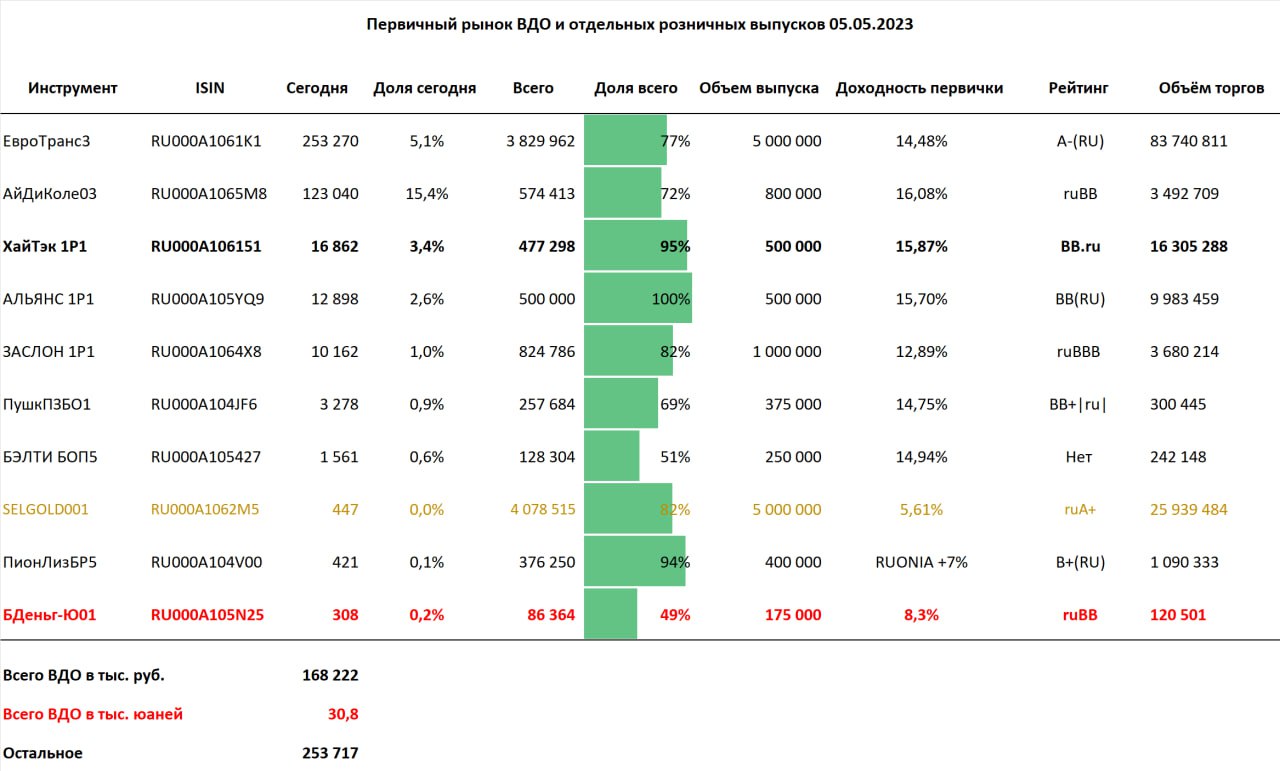

Дайджест первички

Еще 17 апреля я писал о 4 фаворитах первички: Аквилоне, Альянсе, Хайтэке и Нике. Любопытно, что все, как обычно, пошло не совсем по прогнозу.

✅ Быстрее всех неожиданно разместилась НИКА 1Р01 и дала с тех пор уже примерно 2%

✅ Сравнительно быстро за Никой разместился АквилонЛP2, но вот беда - его набрал кто-то, кому эти бумаги совсем не нужны. Кто бы это мог быть 🤔 В результате этот кто-то уже 2 недели льет большие (по меркам вторичного спроса на эти бумаги) объемы в стакан, удерживая цену четко около номинала...

✅ В пятницу 5 мая неожиданно рванул и завершил размещение АЛЬЯНС 1P1. Боюсь, как бы его в первые недели не постигла судьба Аквилона, но посмотрим

За прошедшее время также успел завершить размещение по-прежнему загадочный СейфФин1P1, который уже бодро торгуется ниже номинала. Успели выйти на рынок и разместиться за 1-3 дня более привлекательные АГТК БО-02, Кузина1P02, АПРИФП 2Р2 и ТГК-14. Все хайповые размещения уже торгуются заметно выше номинала. Также кулуарно прошла подписка на новый выпуск "зеленых облигаций" Легенды. Там для розницы ничего интересного, вроде, нет

🤔 И вот наконец-то походит очередь ХайТэк 1P1. По состоянию на закрытие прошлой недели бумаге не хватало без малого 23 млн. до завершения. За пятницу было размещено почти 17 млн., так что на завершение должно уйти 1-2 дня. 8 мая день биржевой, хоть и не рабочий. Остроты ситуации добавляет то, что 2 мая эмитент опубликовал на сайте раскрытия свою отчетность, которая по основным параметрам выглядит просто отлично: рост выручки на 76%, кратный рост прибыли, долг/EBIT на комфортном уровне 2,8, возврат на инвестированный капитал - 20%. Тут как бы и без поручителя все неплохо.

Напоминаю, что по последнему размещению организатор требует подтверждения поданных через брокера заявок в своем ТГ-боте.

А в гонке появляется новый фаворит - бодро близится к завершению АйДиКоле03. Ему до финала не хватает без малого 30%, а он уверенно движется темпами 10-15% в день. О своей сдержанной оценке этого выпуска я также писал

На предстоящей неделе в сегменте "ВДО и около" я вижу только размещение Гарант-Инвеста с купоном 12,9%. Пока без восторга

@CORPBONDS

Еще 17 апреля я писал о 4 фаворитах первички: Аквилоне, Альянсе, Хайтэке и Нике. Любопытно, что все, как обычно, пошло не совсем по прогнозу.

✅ Быстрее всех неожиданно разместилась НИКА 1Р01 и дала с тех пор уже примерно 2%

✅ Сравнительно быстро за Никой разместился АквилонЛP2, но вот беда - его набрал кто-то, кому эти бумаги совсем не нужны. Кто бы это мог быть 🤔 В результате этот кто-то уже 2 недели льет большие (по меркам вторичного спроса на эти бумаги) объемы в стакан, удерживая цену четко около номинала...

✅ В пятницу 5 мая неожиданно рванул и завершил размещение АЛЬЯНС 1P1. Боюсь, как бы его в первые недели не постигла судьба Аквилона, но посмотрим

За прошедшее время также успел завершить размещение по-прежнему загадочный СейфФин1P1, который уже бодро торгуется ниже номинала. Успели выйти на рынок и разместиться за 1-3 дня более привлекательные АГТК БО-02, Кузина1P02, АПРИФП 2Р2 и ТГК-14. Все хайповые размещения уже торгуются заметно выше номинала. Также кулуарно прошла подписка на новый выпуск "зеленых облигаций" Легенды. Там для розницы ничего интересного, вроде, нет

🤔 И вот наконец-то походит очередь ХайТэк 1P1. По состоянию на закрытие прошлой недели бумаге не хватало без малого 23 млн. до завершения. За пятницу было размещено почти 17 млн., так что на завершение должно уйти 1-2 дня. 8 мая день биржевой, хоть и не рабочий. Остроты ситуации добавляет то, что 2 мая эмитент опубликовал на сайте раскрытия свою отчетность, которая по основным параметрам выглядит просто отлично: рост выручки на 76%, кратный рост прибыли, долг/EBIT на комфортном уровне 2,8, возврат на инвестированный капитал - 20%. Тут как бы и без поручителя все неплохо.

Напоминаю, что по последнему размещению организатор требует подтверждения поданных через брокера заявок в своем ТГ-боте.

А в гонке появляется новый фаворит - бодро близится к завершению АйДиКоле03. Ему до финала не хватает без малого 30%, а он уверенно движется темпами 10-15% в день. О своей сдержанной оценке этого выпуска я также писал

На предстоящей неделе в сегменте "ВДО и около" я вижу только размещение Гарант-Инвеста с купоном 12,9%. Пока без восторга

@CORPBONDS

{kind=link}

Сегодня очень показательный день частного инвестора. Особенно хорошо это видно по первичке ВДО. В битвах со скорингом Иволги в перерывах между шашлыками частные инвесторы сегодня смогли вложить в Хайтэк только ~12 млн. из 23 необходимых. 11 млн. осталось на среду. Надеюсь, скоринг не подведёт!

АйДи Коллект упал с привычных 100 до 27 млн. в день.

Евротранс - 0. Орг на шашлыках, видимо. Надеюсь, и мы последуем его примеру.

Всех с наступающим праздником!

P.S. Картинка любезно подготовлена Марком Савиченко, не смотря на выходной день!

АйДи Коллект упал с привычных 100 до 27 млн. в день.

Евротранс - 0. Орг на шашлыках, видимо. Надеюсь, и мы последуем его примеру.

Всех с наступающим праздником!

P.S. Картинка любезно подготовлена Марком Савиченко, не смотря на выходной день!

🥁 Сегодня на Спб.бирже торги проходят. Накануне Калифорния объявила дефолт по долгу 18,6 млрд.долл. Губернатор штата Гэвин Ньюсом отозвал финансирование долга из бюджетных затрат, возложив бремя кредитных выплат на работодателей штата. В соответствии с федеральными постановлениями ставка федерального налога на безработицу в размере 0,6% теперь будет увеличиваться на 0,3% ежегодно с 2023 года, до тех пор, пока кредит не будет погашен.

⁉️ Тем временем с ноября прошлого года доходности по длинным Трежерис (равно как и стоимость TLT) продолжают находиться в боковике с достаточной широкой амплитудой. Сейчас идёт движение к сильной линии поддержки (TLT -100 / TMF - 8). Спекулятивно может быть интересно. Несмотря на то, что я давно уже вышел из всех зарубежных активов (где это было возможно), в TMF я поставил для себя 🔔 на 8 и 7,75

🇰🇿 Брокеры Казахстана получили предписание от Казахской фондовой биржи на сегрегацию (обособление) счетов инвесторов из России и Белоруссии в части бумаг, которые торгуются в иностранной валюте и расчёты по которым проходят через Клирстрим и Евроклир.

Вполне допускаю, что это первый шаг к последующей заморозке этих активов.

Общий настрой европейских депозитариев понятен, несмотря на предоставленную отсрочку до августа для получения лицензий российскими брокерам, вероятнее всего, мы снова увидим новый срок и/или новые условия.

⁉️ Тем временем с ноября прошлого года доходности по длинным Трежерис (равно как и стоимость TLT) продолжают находиться в боковике с достаточной широкой амплитудой. Сейчас идёт движение к сильной линии поддержки (TLT -100 / TMF - 8). Спекулятивно может быть интересно. Несмотря на то, что я давно уже вышел из всех зарубежных активов (где это было возможно), в TMF я поставил для себя 🔔 на 8 и 7,75

🇰🇿 Брокеры Казахстана получили предписание от Казахской фондовой биржи на сегрегацию (обособление) счетов инвесторов из России и Белоруссии в части бумаг, которые торгуются в иностранной валюте и расчёты по которым проходят через Клирстрим и Евроклир.

Вполне допускаю, что это первый шаг к последующей заморозке этих активов.

Общий настрой европейских депозитариев понятен, несмотря на предоставленную отсрочку до августа для получения лицензий российскими брокерам, вероятнее всего, мы снова увидим новый срок и/или новые условия.

Обзор рынков за неделю 2-5 мая

Неделя была короткая и междупраздничная, но мы наконец-то увидили что-то новое!

Индекс акций Мосбиржи IMOEX 🔻-3,67%

Индекс ОФЗ RGBI (ценовой) 🔼+0,15%, TR (полной доходности) 🔼+0,31%

Индекс корпоративных облигаций RUCBI CP (ценовой) 🔼+0,17%, TR (полной доходности) 🔼+0,31%

Индекс ВДО RUEYBCS CP (ценовой) 🔼+0,11%, TR (полной доходности) 🔼+0,32%

Фонд ВИМ Ликвидность (ex-VTBM) LQDT 🔼 +0,12%

Акции на прошедшей неделе упали и растеряли рост примерно последних 3 недель за раз. Именно поэтому я свои усилия сосредотачиваю на облигациях. Пока это, правда, выглядит, как техническая коррекция после длительного роста. Примечательно, что чуть раньше акций коррекцию начала и валюта. Можно предположить, что это связанные явления, ибо доля экспортеров в IMOEX более 70%. Однако в крупные кризисы последнего года акции и валюта вели себя разнонаправленно...

ОФЗ на полупраздничной неделе продолжили рост. Правда, пока только в более коротких бумагах. Что это, сказать определенно пока сложно. Накопленная за последние 365 дней инфляция упала уже куда-то в район 2,5%, нас ждет сезонное снижение цен на фрукты и овощи. Снижение курса доллара постепенно снижает риски импортной инфляции. Депозиты физ.лиц за квартал итак выросли на 9%, так что поддерживать банковскую систему ни к чему. Вероятность повышения ставки все снижается, не смотря на ястребиную риторику ЦБ. С другой стороны, дефицит бюджета составляет уже более 5 трлн. руб., и на рынке должен активизироваться Минфин, который может просто утопить дальнюю часть кривой ОФЗ.

Надежные корпоративные бумаги воспряли вслед за ОФЗ. ВДО за прошедшую неделю в цене выросли меньше всего, но вместе с купонами доходность всех классов облигаций оказалась на удивление одинаковой. Что-то мне кажется, что в последнее время идей в сегменте низкого риска намного больше, чем в true-ВДО.

Вообще на прошлой неделе очень интересное взаимодействие просматривается в связке всех классов активов:

Валюта (доллар / юань) ↘️

Акции ↘️

Облигации ↗️

Это очень похоже на обычный спокойный risk-off, которого мы не наблюдали уже длительное время. Вместо этого у нас был долгий отток денег с рынка, а потом, похоже, постепенный частичный возврат. Осмелюсь осторожно предположить, что у нас наконец-то наступает стабилизация и перетекание денег между разными классами активов. Но это пока только мои домыслы - никакой "серьезной аналитики" я по этому поводу еще не видел.

Всем удачи на бирже на предстоящей короткой неделе!

@CORPBONDS

Неделя была короткая и междупраздничная, но мы наконец-то увидили что-то новое!

Индекс акций Мосбиржи IMOEX 🔻-3,67%

Индекс ОФЗ RGBI (ценовой) 🔼+0,15%, TR (полной доходности) 🔼+0,31%

Индекс корпоративных облигаций RUCBI CP (ценовой) 🔼+0,17%, TR (полной доходности) 🔼+0,31%

Индекс ВДО RUEYBCS CP (ценовой) 🔼+0,11%, TR (полной доходности) 🔼+0,32%

Фонд ВИМ Ликвидность (ex-VTBM) LQDT 🔼 +0,12%

Акции на прошедшей неделе упали и растеряли рост примерно последних 3 недель за раз. Именно поэтому я свои усилия сосредотачиваю на облигациях. Пока это, правда, выглядит, как техническая коррекция после длительного роста. Примечательно, что чуть раньше акций коррекцию начала и валюта. Можно предположить, что это связанные явления, ибо доля экспортеров в IMOEX более 70%. Однако в крупные кризисы последнего года акции и валюта вели себя разнонаправленно...

ОФЗ на полупраздничной неделе продолжили рост. Правда, пока только в более коротких бумагах. Что это, сказать определенно пока сложно. Накопленная за последние 365 дней инфляция упала уже куда-то в район 2,5%, нас ждет сезонное снижение цен на фрукты и овощи. Снижение курса доллара постепенно снижает риски импортной инфляции. Депозиты физ.лиц за квартал итак выросли на 9%, так что поддерживать банковскую систему ни к чему. Вероятность повышения ставки все снижается, не смотря на ястребиную риторику ЦБ. С другой стороны, дефицит бюджета составляет уже более 5 трлн. руб., и на рынке должен активизироваться Минфин, который может просто утопить дальнюю часть кривой ОФЗ.

Надежные корпоративные бумаги воспряли вслед за ОФЗ. ВДО за прошедшую неделю в цене выросли меньше всего, но вместе с купонами доходность всех классов облигаций оказалась на удивление одинаковой. Что-то мне кажется, что в последнее время идей в сегменте низкого риска намного больше, чем в true-ВДО.

Вообще на прошлой неделе очень интересное взаимодействие просматривается в связке всех классов активов:

Валюта (доллар / юань) ↘️

Акции ↘️

Облигации ↗️

Это очень похоже на обычный спокойный risk-off, которого мы не наблюдали уже длительное время. Вместо этого у нас был долгий отток денег с рынка, а потом, похоже, постепенный частичный возврат. Осмелюсь осторожно предположить, что у нас наконец-то наступает стабилизация и перетекание денег между разными классами активов. Но это пока только мои домыслы - никакой "серьезной аналитики" я по этому поводу еще не видел.

Всем удачи на бирже на предстоящей короткой неделе!

@CORPBONDS

#размещение

ЛСР: новый выпуск

Сбор заявок: 12 мая

Тех.размещение: 17 мая

▪Срок - 3 года (погашение)

▪Ориентир купона - G-Curve 3Y + 500 б.п.

📙Рейтинги: ruА разв. Эксперт

🔔Премия к G-curve на 160 б.п. выше среднего в секторе бумаг с рейтингом А. Выпуск обещает максимальную доходность среди застройщиков с аналогичным рейтингом. Два других выпуска эмитента с близкими сроками, торгуются с премией к ОФЗ +3,4%

📝Основные риски: отраслевой фактор, развивающийся прогноз рейтинга с намёком на его понижение. Доходность от 13% интересная, особо стоит задуматься владельцам выпусков ЛСР 001Р-06 и 001Р-07, которые заметно уступают новому.

Интерес участия

⭐⭐⭐⭐4 из 5

ЛСР: новый выпуск

Сбор заявок: 12 мая

Тех.размещение: 17 мая

▪Срок - 3 года (погашение)

▪Ориентир купона - G-Curve 3Y + 500 б.п.

📙Рейтинги: ruА разв. Эксперт

🔔Премия к G-curve на 160 б.п. выше среднего в секторе бумаг с рейтингом А. Выпуск обещает максимальную доходность среди застройщиков с аналогичным рейтингом. Два других выпуска эмитента с близкими сроками, торгуются с премией к ОФЗ +3,4%

📝Основные риски: отраслевой фактор, развивающийся прогноз рейтинга с намёком на его понижение. Доходность от 13% интересная, особо стоит задуматься владельцам выпусков ЛСР 001Р-06 и 001Р-07, которые заметно уступают новому.

Интерес участия

⭐⭐⭐⭐4 из 5

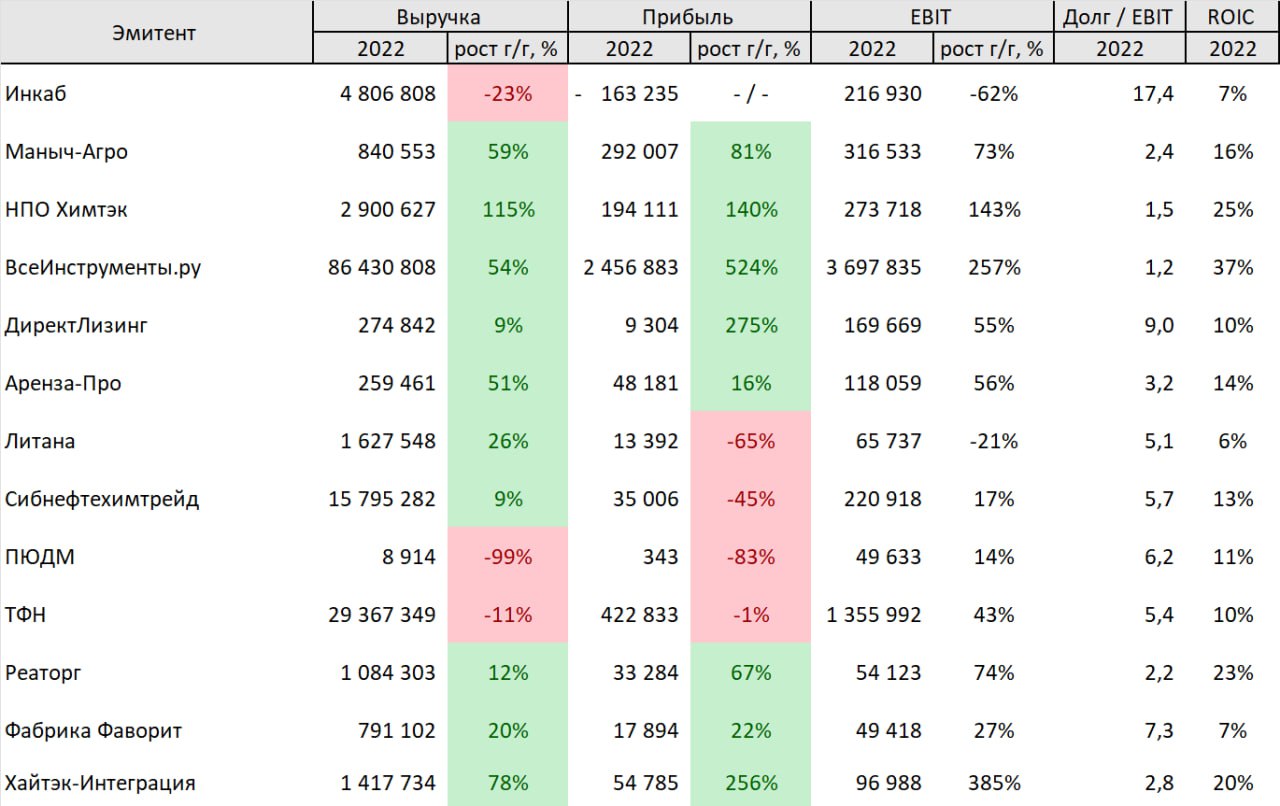

Дайджест отчетностей в ВДО

Сезон годовых отчетностей заканчивается, но на межпраздничной неделе вышло неожиданно много отчетов.

Кто на однозначном позитиве, дополнительно изучать который по отчетам смысла нет:

✅ Маныч-агро (кстати, отчет за 1к 2023 у него провальный 😁)

✅ НПО Химтек

✅ Всеинструменты.ру

✅ Аренза-Про

✅ Реаторг

✅ Хайтэк-Интеграция

Прямо неделя шикарных отчетов! Но посмотрел всех эмитентов с хорошими отчетами - у всех доходности предсказуемо не очень. Исключение - только новый выпуск Хайтэка, который сегодня еще завершает размещение.

Откровенно плохие отчеты:

⚠️ Инкаб

⚠️ ТФН (уже делал разбор)

За 1й квартал отчетов уже очень много. Я начинаю делать смешанные разборы по нескольким периодам.

@CORPBONDS

Сезон годовых отчетностей заканчивается, но на межпраздничной неделе вышло неожиданно много отчетов.

Кто на однозначном позитиве, дополнительно изучать который по отчетам смысла нет:

✅ Маныч-агро (кстати, отчет за 1к 2023 у него провальный 😁)

✅ НПО Химтек

✅ Всеинструменты.ру

✅ Аренза-Про

✅ Реаторг

✅ Хайтэк-Интеграция

Прямо неделя шикарных отчетов! Но посмотрел всех эмитентов с хорошими отчетами - у всех доходности предсказуемо не очень. Исключение - только новый выпуск Хайтэка, который сегодня еще завершает размещение.

Откровенно плохие отчеты:

⚠️ Инкаб

⚠️ ТФН (уже делал разбор)

За 1й квартал отчетов уже очень много. Я начинаю делать смешанные разборы по нескольким периодам.

@CORPBONDS

{kind=link}