#размещение

Конец мая и начало июня обещают быть насыщенными в плане размещений эмитентов сегмента средней надёжности

23 мая - Делимобиль А+ 3г ~12,9% ⭐⭐⭐⭐⭐

24 мая - Софтлайн ВВВ+ 2,75г ~12,5% ⭐⭐⭐

25 мая - Окей А- 3г ~12% ⭐⭐

Без даты - Трансмашхолдинг АА 4г ~10% ⭐⭐⭐

Без даты - Башкирская содовая А+ 3г ~10,8% ⭐⭐

Без даты - Совкомбанк Лизинг А+/AA- 3г ~10,88% ⭐⭐⭐

Без даты - НМТП АА+ 3г

Конец мая и начало июня обещают быть насыщенными в плане размещений эмитентов сегмента средней надёжности

23 мая - Делимобиль А+ 3г ~12,9% ⭐⭐⭐⭐⭐

24 мая - Софтлайн ВВВ+ 2,75г ~12,5% ⭐⭐⭐

25 мая - Окей А- 3г ~12% ⭐⭐

Без даты - Трансмашхолдинг АА 4г ~10% ⭐⭐⭐

Без даты - Башкирская содовая А+ 3г ~10,8% ⭐⭐

Без даты - Совкомбанк Лизинг А+/AA- 3г ~10,88% ⭐⭐⭐

Без даты - НМТП АА+ 3г

#размещение

💧Новатэк: новый выпуск

Сбор заявок: 18 мая

Тех.размещение: 23 мая

▪️Срок - 3 года (погашение)

▪️Ориентир купона - G-Curve 3Y + 105 б.п.

📔Рейтинги: ruААА Эксперт

🔔Премия к G-curve на 40 б.п. выше среднего в секторе бумаг с рейтингом ААА. У эмитента нет других выпусков, находящихся в обращении на рынке.

📝Превышение над средней премией на 40 б.п. означает возможный апсайд цены около +1,2% Дополнительным драйвером роста может как раз выступить📝 отсутствие других выпусков на рынке - т.к. в случае желания инвесторов добавить в свой портфель именно этого эмитента, выбор будет ограничен только этим одним выпуском.

Участие может быть интересно тем, кто готов на некоторое время застрять в бумагах с низкой купонной доходностью.

Интерес участия

3 из 5 ⭐⭐⭐

💧Новатэк: новый выпуск

Сбор заявок: 18 мая

Тех.размещение: 23 мая

▪️Срок - 3 года (погашение)

▪️Ориентир купона - G-Curve 3Y + 105 б.п.

📔Рейтинги: ruААА Эксперт

🔔Премия к G-curve на 40 б.п. выше среднего в секторе бумаг с рейтингом ААА. У эмитента нет других выпусков, находящихся в обращении на рынке.

📝Превышение над средней премией на 40 б.п. означает возможный апсайд цены около +1,2% Дополнительным драйвером роста может как раз выступить📝 отсутствие других выпусков на рынке - т.к. в случае желания инвесторов добавить в свой портфель именно этого эмитента, выбор будет ограничен только этим одним выпуском.

Участие может быть интересно тем, кто готов на некоторое время застрять в бумагах с низкой купонной доходностью.

Интерес участия

3 из 5 ⭐⭐⭐

#размещение

💧Новатэк: новый выпуск

Сбор заявок: 18 мая

Тех.размещение: 23 мая

▪️Срок - 3 года (погашение)

▪️Ориентир купона - G-Curve 3Y + 105 б.п.

📔Рейтинги: ruААА Эксперт

🔔Премия к G-curve на 40 б.п. выше среднего в секторе бумаг с рейтингом ААА. У эмитента нет других выпусков, находящихся в обращении на рынке.

📝Превышение над средней премией на 40 б.п. означает возможный апсайд цены около +1,2% Дополнительным драйвером роста может как раз выступить отутствие других выпусков на рынке - т.к. в случае желания инвесторов добавить в свой портфель именно этого эмитента, выбор будет ограничен только этим одним выпуском.

Участие может быть интересно тем, кто готов на некоторое время застрять в бумагах с низкой купонной доходностью.

Интерес участия

3 из 5 ⭐⭐⭐

💧Новатэк: новый выпуск

Сбор заявок: 18 мая

Тех.размещение: 23 мая

▪️Срок - 3 года (погашение)

▪️Ориентир купона - G-Curve 3Y + 105 б.п.

📔Рейтинги: ruААА Эксперт

🔔Премия к G-curve на 40 б.п. выше среднего в секторе бумаг с рейтингом ААА. У эмитента нет других выпусков, находящихся в обращении на рынке.

📝Превышение над средней премией на 40 б.п. означает возможный апсайд цены около +1,2% Дополнительным драйвером роста может как раз выступить отутствие других выпусков на рынке - т.к. в случае желания инвесторов добавить в свой портфель именно этого эмитента, выбор будет ограничен только этим одним выпуском.

Участие может быть интересно тем, кто готов на некоторое время застрять в бумагах с низкой купонной доходностью.

Интерес участия

3 из 5 ⭐⭐⭐

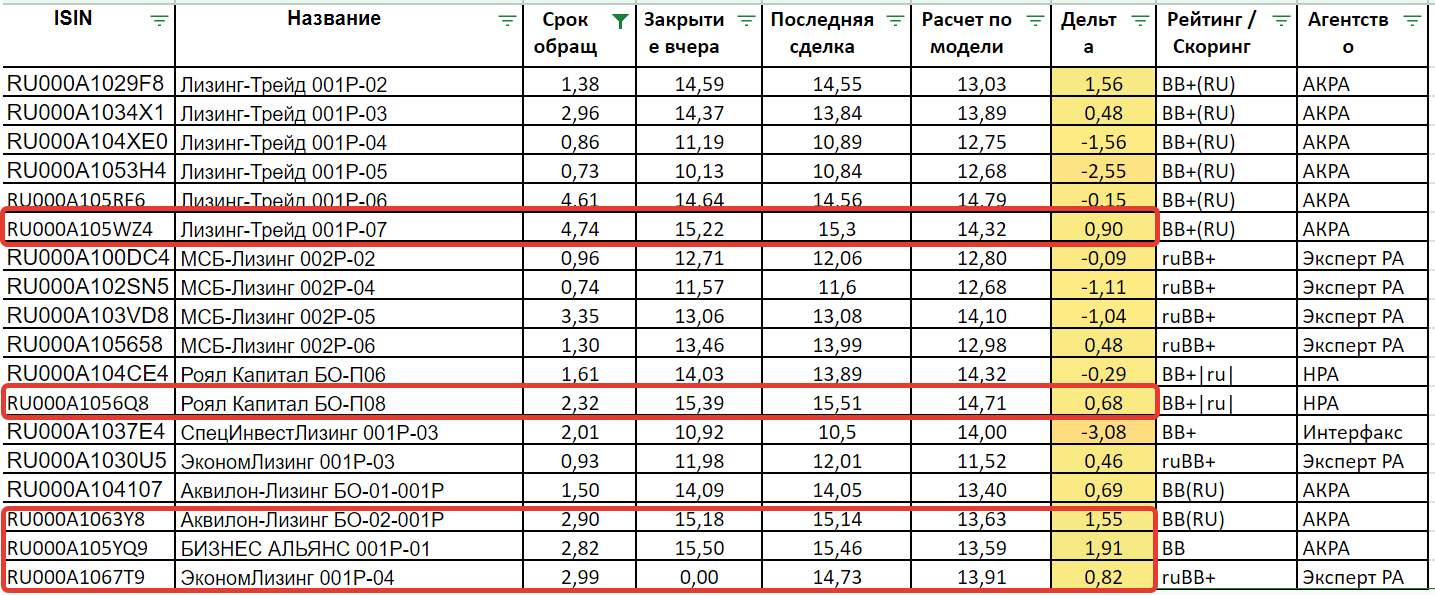

#размещение ЭкономЛизинг

Вообще лизинговых эмитентов и выпусков в рейтинговой категории BB..BB+ полно. Но вот если повнимательнее присмотреться к списку, то появляется ощущение, что он делится на два отдельных сегмента.

С одной стороны есть недавно разместившиеся новые выпуски ЛТрейд 1P7, АквилонЛP2, АЛЬЯНС 1P1, РоялКапБО8 и МСБЛиз2P06. Все они недалеко ушли от номинала и торгуются с доходностями выше своих равновесных уровней. С другой стороны, есть "все остальное", вышедшее на рынок раньше, и оно торгуется ниже своих справедливых уровней.

Вот средние доходности:

✅ Средняя доходность лизинга в категории BB+ сейчас составляет 13,15%

✅ "Старые" выпуски торгуются со средней доходностью 12,8%

✅ 5 новых выпусков торгуются с доходностью 15,1%

Разница составляет 2,3%! На мой взгляд, это может говорить о том, что давно вышедшие выпуски лизинговых компаний спокойно "спят" в долгосрочных инвестиционных портфелях, а вот на новые выпуски инвестиционный спрос пока невелик, а спекулянты не могут сравнять доходности новых и старых бумаг.

На этом фоне на рынок выходит ЭкономЛизинг 001Р-04 с предлагаемой доходностью 14,75%. Предложение выглядит интересно на фоне "старых" выпусков эмитента и давно обращающихся на рынке выпусков лизинговых компаний, но совершенно без премии к новым выпускам, которые недавно вышли на рынок и никак не сравняются по доходности со старыми.

Сравнивать новый выпуск ЭкономЛизинга со старым ЭконЛиз1Р3 внутри эмитента, на мой взгляд, не совсем правильно, т.к. там история в чем-то созвучна с АйДи Коллект. У 3го выпуска (ЭкономЛизинга) организатором был Фридом, а у 4го - Иволга. Я сейчас вижу разницу в доходности выпусков этих организаторов более 1%. И я не думаю, что новый выпуск от Иволги быстро выйдет на такой же уровень доходности, как старый выпуск от Фридома.

И да, с Арензой я в свое время ошибся в похожих оценках. Так что это только частное мнение. Есть еще фактор погашения ЭконЛиз1P2 26 мая. Он может вызывать резкий приток средств в новый выпуск эмитента.

Вообще лизинговых эмитентов и выпусков в рейтинговой категории BB..BB+ полно. Но вот если повнимательнее присмотреться к списку, то появляется ощущение, что он делится на два отдельных сегмента.

С одной стороны есть недавно разместившиеся новые выпуски ЛТрейд 1P7, АквилонЛP2, АЛЬЯНС 1P1, РоялКапБО8 и МСБЛиз2P06. Все они недалеко ушли от номинала и торгуются с доходностями выше своих равновесных уровней. С другой стороны, есть "все остальное", вышедшее на рынок раньше, и оно торгуется ниже своих справедливых уровней.

Вот средние доходности:

✅ Средняя доходность лизинга в категории BB+ сейчас составляет 13,15%

✅ "Старые" выпуски торгуются со средней доходностью 12,8%

✅ 5 новых выпусков торгуются с доходностью 15,1%

Разница составляет 2,3%! На мой взгляд, это может говорить о том, что давно вышедшие выпуски лизинговых компаний спокойно "спят" в долгосрочных инвестиционных портфелях, а вот на новые выпуски инвестиционный спрос пока невелик, а спекулянты не могут сравнять доходности новых и старых бумаг.

На этом фоне на рынок выходит ЭкономЛизинг 001Р-04 с предлагаемой доходностью 14,75%. Предложение выглядит интересно на фоне "старых" выпусков эмитента и давно обращающихся на рынке выпусков лизинговых компаний, но совершенно без премии к новым выпускам, которые недавно вышли на рынок и никак не сравняются по доходности со старыми.

Сравнивать новый выпуск ЭкономЛизинга со старым ЭконЛиз1Р3 внутри эмитента, на мой взгляд, не совсем правильно, т.к. там история в чем-то созвучна с АйДи Коллект. У 3го выпуска (ЭкономЛизинга) организатором был Фридом, а у 4го - Иволга. Я сейчас вижу разницу в доходности выпусков этих организаторов более 1%. И я не думаю, что новый выпуск от Иволги быстро выйдет на такой же уровень доходности, как старый выпуск от Фридома.

И да, с Арензой я в свое время ошибся в похожих оценках. Так что это только частное мнение. Есть еще фактор погашения ЭконЛиз1P2 26 мая. Он может вызывать резкий приток средств в новый выпуск эмитента.

{kind=link}

#обзордня

ОБЗОР ДНЯ 🗓 17 МАЯ

🆕️ Размещения

ЛСР разместил выпуск 001Р-08

Минфин на аукционе разместил ОФЗ 26238 (цена отсечения 72,38%), 26241 (95,05%) и 52005 (95,00%)

Совкомбанк Лизинг завтра проведет сбор заявок в трёхлетний выпуск БО-П06 с ориентиром купона 10,8% годовых

Новатэк завтра проведёт сбор заявок в рублевый трехлетний выпуск с ориентиром доходности купона 9,6% годовых

🅾️ Отчёты

Каршеринг Рус (РСБУ 1кв/2023)

Выручка: 3,2 млрд.руб.

Чистая прибыль: 168 млн.руб.

Солид-Лизинг (РСБУ 1кв/2023)

Чистая прибыль: 7 млн.руб. (+35%)

🅿️ Рейтинги

ЛК Европлан - Эксперт РА присвоило рейтинг ruAA прогноз стабильный. У эмитента не было действующего рейтинга от Эксперт РА, есть действующий рейтинг от Акра А+(RU) с позитивным прогнозом

Волгоградская область - Эксперт РА подтвердило рейтинг ↔ ruА- прогноз стабильный

РУСАЛ - Акра подтвердило рейтинг ↔ А+(RU) прогноз стабильный

Гарант-Инвест - Акра понизило рейтинг с BBB-(RU) прогноз негативный ↘ до BB+ прогноз стабильный

ТГК-14 - Акра присвоило рейтинг ВВВ+(RU) прогноз стабильный. Ранее у компании не было рейтинга от этого агентства, есть действующий рейтинг от Эксперт РА ruBBB+

ℹ Купоны

Почта России - в выпуске 001Р-03 установила купон на 13-18 купонные периоды на уровне 9,85% годовых

🆙️️ Сделки

Купил: Почта России

Продал: ВИС, Росэксимбанк, Борец, ГазКЗ

Первичный рынок: Эконом Лизинг

ОБЗОР ДНЯ 🗓 17 МАЯ

🆕️ Размещения

ЛСР разместил выпуск 001Р-08

Минфин на аукционе разместил ОФЗ 26238 (цена отсечения 72,38%), 26241 (95,05%) и 52005 (95,00%)

Совкомбанк Лизинг завтра проведет сбор заявок в трёхлетний выпуск БО-П06 с ориентиром купона 10,8% годовых

Новатэк завтра проведёт сбор заявок в рублевый трехлетний выпуск с ориентиром доходности купона 9,6% годовых

🅾️ Отчёты

Каршеринг Рус (РСБУ 1кв/2023)

Выручка: 3,2 млрд.руб.

Чистая прибыль: 168 млн.руб.

Солид-Лизинг (РСБУ 1кв/2023)

Чистая прибыль: 7 млн.руб. (+35%)

🅿️ Рейтинги

ЛК Европлан - Эксперт РА присвоило рейтинг ruAA прогноз стабильный. У эмитента не было действующего рейтинга от Эксперт РА, есть действующий рейтинг от Акра А+(RU) с позитивным прогнозом

Волгоградская область - Эксперт РА подтвердило рейтинг ↔ ruА- прогноз стабильный

РУСАЛ - Акра подтвердило рейтинг ↔ А+(RU) прогноз стабильный

Гарант-Инвест - Акра понизило рейтинг с BBB-(RU) прогноз негативный ↘ до BB+ прогноз стабильный

ТГК-14 - Акра присвоило рейтинг ВВВ+(RU) прогноз стабильный. Ранее у компании не было рейтинга от этого агентства, есть действующий рейтинг от Эксперт РА ruBBB+

ℹ Купоны

Почта России - в выпуске 001Р-03 установила купон на 13-18 купонные периоды на уровне 9,85% годовых

🆙️️ Сделки

Купил: Почта России

Продал: ВИС, Росэксимбанк, Борец, ГазКЗ

Первичный рынок: Эконом Лизинг

#размещение

Совкомбанк Лизинг: новый выпуск

Сбор заявок: 18 мая

Тех.размещение: 22 мая

▪Срок - 3 года (погашение)

▪Амортизация: по 15% в даты выплаты 7-11 купонов, 25% в дату выплаты 12 купона

▪Ориентир купона - 10,8%

📔Рейтинги: А+(RU)/ruАА-

🔔С учётом амортизации выпуск можно считать скорее на 2,5 года (дюрация 2,44) В этом случае премия к G-curve будет на 60 б.п. выше среднего в секторе бумаг с рейтингом А+ и на 50 б.п. выше, чем средняя двух других лизинговых компаний с рейтингом А+ (РЕСО и Балтийский Лизинг)

📝Из положительного можно отметить отраслевой фактор и связь с крупным банком из топ-9 банков РФ по размеру активов в 2022 году.

Редко участвую в бумагах с амортизацией, поэтому у меня нет статистики насколько важен этот фактор на первичном рынке.

Интерес участия

3 из 5 (min10.5) ⭐⭐⭐

Совкомбанк Лизинг: новый выпуск

Сбор заявок: 18 мая

Тех.размещение: 22 мая

▪Срок - 3 года (погашение)

▪Амортизация: по 15% в даты выплаты 7-11 купонов, 25% в дату выплаты 12 купона

▪Ориентир купона - 10,8%

📔Рейтинги: А+(RU)/ruАА-

🔔С учётом амортизации выпуск можно считать скорее на 2,5 года (дюрация 2,44) В этом случае премия к G-curve будет на 60 б.п. выше среднего в секторе бумаг с рейтингом А+ и на 50 б.п. выше, чем средняя двух других лизинговых компаний с рейтингом А+ (РЕСО и Балтийский Лизинг)

📝Из положительного можно отметить отраслевой фактор и связь с крупным банком из топ-9 банков РФ по размеру активов в 2022 году.

Редко участвую в бумагах с амортизацией, поэтому у меня нет статистики насколько важен этот фактор на первичном рынке.

Интерес участия

3 из 5 (min10.5) ⭐⭐⭐

МФК Фордевинд – обзор годового отчета

Остаток этой недели я решил полностью посвятить МФО и девелоперам, чтобы собрать максимум отчетностей в дополнение к тому, что уже есть в других источниках. Фордевинд уникален тем, что он работает в сегменте SME – микрофинансирование для малого и среднего бизнеса. Конкурирует он, насколько я вижу, в основном с региональными фондами и агентствами поддержки / развития предпринимательства. Вообще забавно, что региональные власти занимаются выдачей микрокредитов, и их агентства попадают в один рейтинг с коммерческими МФО.

Если судить по балансу, то размер портфеля МФК Фордевинд на конец года составлял 2 248 млн.

Это второе место в сегменте SME после фонда Краснодарского края с портфелем 3 115 млн. Странно, что Фордевинд не стал участвовать в рэнкинге Эксперт РА.

Аудитор годовой отчетности – Финэкспертиза 🔝

Основные финансовые результаты:

🟢 Процентные доходы: 1 008 млн. (🔼 21%)

🟢 EBIT: 654,5 млн. (🔼 13%)

🟢 Рентабельность по EBIT: 65%

🟢 Чистая прибыль: 268 млн. (🔼 +8,2%)

🟡 Денежный поток от операций: -282 млн.

🟢 Свободный денежный поток (FCF): +140 млн., остаток кэша на конец периода – 367 млн.

🟡 Финансовый долг: 1 967 млн. (🔺 27% к 2021)

История очень похожа на Саммит: портфель быстро растет. По отчету CF видно, что за год выдали займов на 9,4 млрд., а в погашение ранее выданных получили 8,7. Не успевают собрать выданное, насколько я вижу, не за счет просрочки и плохих долгов, а буквально из-за временного лага между выдачей и получением и ростом портфеля. На всякий случай: резерв под убытки за год увеличился на только 236 млн. Тем более, что около 80% портфеля – это даже не микрозаймы, а просто займы, т.е. эмитент по факту является корпоративным банкиром для предприятий МСП. Но в результате денежный поток от операций все равно отрицательный.

Кассовые убытки закрыли привлечением новых займов, что привело к росту долговой нагрузки. Обнадеживает приличный запас кэша, превышающий сумму начисленных за прошедший год процентных расходов. Рентабельность по EBIT просто колоссальная! И это отчет, проверенный приличным аудитором из отрасли, подвергаемой повышенному контролю со стороны ЦБ.

Основные коэффициенты финансовой устойчивости:

Долг к капиталу (🔴>2): 3,2

Чистый долг / EBIT (🟢 до 2,5): 2,44

EBIT / Проценты к уплате (🟡 от 1,5 до 3): 2,05

Уровень долговой нагрузки неоднозначный. Покрытие долга собственным капиталом низкое – бизнес развивается преимущественно на кредитном плече. Зато высокая рентабеальность обеспечивает хорошее покрытие долга и процентов прибылью. Какие-то системные риски для кредитоспособности эмитента не просматриваются.

Кредитный рейтинг и скоринг:

✅ ВB- от Эксперт РА, 03.11.22, стабильный (изменен с развивающегося)

Скоринги не доступны

Общий вывод: и опять же очень похоже на Саммит, только чуть получше. Купон чуть повыше (19,9%), долговая нагрузка чуть пониже, легкая переоценка по рынку, небольшое количество достойных альтернатив с сопоставимой доходностью. На сегодняшний день Фордевинд1 можно назвать привлекательной инвестиционной идеей, наверное.

Отдельно следует напомнить, что в октябре этого года уже начнется постепенная амортизация выпуска. Для бумаг с ценой выше номинала это не здорово. Покупаете сейчас по 106%, а через 5 месяцев вам уже начнут гасить по 100%. Все это может быть интересно только ради 20го купона.

#ОбзорВДО

@CORPBONDS

Остаток этой недели я решил полностью посвятить МФО и девелоперам, чтобы собрать максимум отчетностей в дополнение к тому, что уже есть в других источниках. Фордевинд уникален тем, что он работает в сегменте SME – микрофинансирование для малого и среднего бизнеса. Конкурирует он, насколько я вижу, в основном с региональными фондами и агентствами поддержки / развития предпринимательства. Вообще забавно, что региональные власти занимаются выдачей микрокредитов, и их агентства попадают в один рейтинг с коммерческими МФО.

Если судить по балансу, то размер портфеля МФК Фордевинд на конец года составлял 2 248 млн.

Это второе место в сегменте SME после фонда Краснодарского края с портфелем 3 115 млн. Странно, что Фордевинд не стал участвовать в рэнкинге Эксперт РА.

Аудитор годовой отчетности – Финэкспертиза 🔝

Основные финансовые результаты:

🟢 Процентные доходы: 1 008 млн. (🔼 21%)

🟢 EBIT: 654,5 млн. (🔼 13%)

🟢 Рентабельность по EBIT: 65%

🟢 Чистая прибыль: 268 млн. (🔼 +8,2%)

🟡 Денежный поток от операций: -282 млн.

🟢 Свободный денежный поток (FCF): +140 млн., остаток кэша на конец периода – 367 млн.

🟡 Финансовый долг: 1 967 млн. (🔺 27% к 2021)

История очень похожа на Саммит: портфель быстро растет. По отчету CF видно, что за год выдали займов на 9,4 млрд., а в погашение ранее выданных получили 8,7. Не успевают собрать выданное, насколько я вижу, не за счет просрочки и плохих долгов, а буквально из-за временного лага между выдачей и получением и ростом портфеля. На всякий случай: резерв под убытки за год увеличился на только 236 млн. Тем более, что около 80% портфеля – это даже не микрозаймы, а просто займы, т.е. эмитент по факту является корпоративным банкиром для предприятий МСП. Но в результате денежный поток от операций все равно отрицательный.

Кассовые убытки закрыли привлечением новых займов, что привело к росту долговой нагрузки. Обнадеживает приличный запас кэша, превышающий сумму начисленных за прошедший год процентных расходов. Рентабельность по EBIT просто колоссальная! И это отчет, проверенный приличным аудитором из отрасли, подвергаемой повышенному контролю со стороны ЦБ.

Основные коэффициенты финансовой устойчивости:

Долг к капиталу (🔴>2): 3,2

Чистый долг / EBIT (🟢 до 2,5): 2,44

EBIT / Проценты к уплате (🟡 от 1,5 до 3): 2,05

Уровень долговой нагрузки неоднозначный. Покрытие долга собственным капиталом низкое – бизнес развивается преимущественно на кредитном плече. Зато высокая рентабеальность обеспечивает хорошее покрытие долга и процентов прибылью. Какие-то системные риски для кредитоспособности эмитента не просматриваются.

Кредитный рейтинг и скоринг:

✅ ВB- от Эксперт РА, 03.11.22, стабильный (изменен с развивающегося)

Скоринги не доступны

Общий вывод: и опять же очень похоже на Саммит, только чуть получше. Купон чуть повыше (19,9%), долговая нагрузка чуть пониже, легкая переоценка по рынку, небольшое количество достойных альтернатив с сопоставимой доходностью. На сегодняшний день Фордевинд1 можно назвать привлекательной инвестиционной идеей, наверное.

Отдельно следует напомнить, что в октябре этого года уже начнется постепенная амортизация выпуска. Для бумаг с ценой выше номинала это не здорово. Покупаете сейчас по 106%, а через 5 месяцев вам уже начнут гасить по 100%. Все это может быть интересно только ради 20го купона.

#ОбзорВДО

@CORPBONDS

ЛайфСтрим налили. Пока ВТБ показывает размещение 333 млн. из 500. Вскоре должны начаться вторичные торги и доразмещение в режиме Z0. Желающие еще могут успеть. Купон теперь фиксирован на уровне 13,5%, а деньги не будут морозиться на неделю, как при букбилдинге

Дайджест первички ВДО

Первичный рынок здорово взбодрился за эту неделю.

16.05 завершил первичное размещение выпуск АйДиКоле03 на 800 млн. Цена на вторичном рынке уже составляет около 100,4%. Старт весьма неплохой для бумаги с ограниченным обращением только для квалифицированных инвесторов.

Похоже, сегодня уже завершилось размещение ЕвроТранс3. Цена на вторичке уже выше 100,3%. С нетерпением ждем новых выпусков от эмитента!

Также, похоже, что сегодня завершилось еще одно рекордное размещение ПушкПЗБО1. Напомню, что началось оно 14 февраля 2022 года❗ Поздравляем эмитента и его организатора! Рынок пока не отреагировал на это эпохальное событие. Бумага также имеет необъяснимое для такого эмитента ограничение только для квалов. Что ж, премия за такие бумаги постепенно падает.

Также сегодня прошло техническое размещение ЛайфСтрим БО-П02. По книге размещено 333,4 млн. из 500 заявленных. Купон установлен на стартовом уровне 13,5%. Размещение продолжится в режиме Z0. На вторичных торгах цена пока стабилизировалась на уровне 100,2%. Я ожидаю, что долго первичное размещение в режиме Z0 не продлится.

ЛЕГЕНДА2P1 и Гарант-Инвест 06 откровенно буксуют. Институциональные инвесторы в эти выпуски не пошли, не смотря на формально инвестпригодный рейтинг на уровне вокруг BBB. А у розничных инвесторов на девелоперов этой рейтинговой группы с купоном 12,5-13% спроса, похоже, нет 🤷🏻♂️

Первичный рынок здорово взбодрился за эту неделю.

16.05 завершил первичное размещение выпуск АйДиКоле03 на 800 млн. Цена на вторичном рынке уже составляет около 100,4%. Старт весьма неплохой для бумаги с ограниченным обращением только для квалифицированных инвесторов.

Похоже, сегодня уже завершилось размещение ЕвроТранс3. Цена на вторичке уже выше 100,3%. С нетерпением ждем новых выпусков от эмитента!

Также, похоже, что сегодня завершилось еще одно рекордное размещение ПушкПЗБО1. Напомню, что началось оно 14 февраля 2022 года❗ Поздравляем эмитента и его организатора! Рынок пока не отреагировал на это эпохальное событие. Бумага также имеет необъяснимое для такого эмитента ограничение только для квалов. Что ж, премия за такие бумаги постепенно падает.

Также сегодня прошло техническое размещение ЛайфСтрим БО-П02. По книге размещено 333,4 млн. из 500 заявленных. Купон установлен на стартовом уровне 13,5%. Размещение продолжится в режиме Z0. На вторичных торгах цена пока стабилизировалась на уровне 100,2%. Я ожидаю, что долго первичное размещение в режиме Z0 не продлится.

ЛЕГЕНДА2P1 и Гарант-Инвест 06 откровенно буксуют. Институциональные инвесторы в эти выпуски не пошли, не смотря на формально инвестпригодный рейтинг на уровне вокруг BBB. А у розничных инвесторов на девелоперов этой рейтинговой группы с купоном 12,5-13% спроса, похоже, нет 🤷🏻♂️

#обзордня

ОБЗОР ДНЯ 🗓 18 МАЯ

🆕️ Размещения

Евротранс закончил размещение выпуска 001Р03, длившееся с 04 апреля

Племзавод "Пушкинское" закончил размещение дебютного выпуска БО-01, которой стартовало 14 февраля

Айди Коллект 16 мая разместил полностью выпуск 03

Новатэк на сборе заявок в выпуск 001Р-01 несколько раз снижал ориентир купона, зафиксировав его в итоге на уровне 9,1%, попутно увеличив объём выпуска в 1,5 раза

Совкомбанк Лизинг на сборе заявок в выпуск БО-П06 установил купон на уровне 10% годовых, увеличив объём выпуск с 1 млрд. до 2 млрд.руб.

🅾️ Отчёты

Племзавод "Пушкинское" (РСБУ 1кв/2023)

Выручка: 210 млн.руб.

Чистая прибыль: 42 млн.руб.

Окей (РСБУ 1кв/2023)

Выручка: 35 млрд.руб. (-4%)

Чистый убыток: -1,9 млрд.руб.

🅿️ Рейтинги

ГТЛК - Акра подтвердило рейтинг ↔ АА-(RU) сохранив статус «рейтинг на пересмотре — развивающийся»

ℹ Купоны

ТМК в выпуске БО-07 установила купон на 13-16 купонные периоды на уровне 10,4% годовых

🆙️️ Сделки

Продал: ТГК-14, ТрансФин-М, Электрощит

ОБЗОР ДНЯ 🗓 18 МАЯ

🆕️ Размещения

Евротранс закончил размещение выпуска 001Р03, длившееся с 04 апреля

Племзавод "Пушкинское" закончил размещение дебютного выпуска БО-01, которой стартовало 14 февраля

Айди Коллект 16 мая разместил полностью выпуск 03

Новатэк на сборе заявок в выпуск 001Р-01 несколько раз снижал ориентир купона, зафиксировав его в итоге на уровне 9,1%, попутно увеличив объём выпуска в 1,5 раза

Совкомбанк Лизинг на сборе заявок в выпуск БО-П06 установил купон на уровне 10% годовых, увеличив объём выпуск с 1 млрд. до 2 млрд.руб.

🅾️ Отчёты

Племзавод "Пушкинское" (РСБУ 1кв/2023)

Выручка: 210 млн.руб.

Чистая прибыль: 42 млн.руб.

Окей (РСБУ 1кв/2023)

Выручка: 35 млрд.руб. (-4%)

Чистый убыток: -1,9 млрд.руб.

🅿️ Рейтинги

ГТЛК - Акра подтвердило рейтинг ↔ АА-(RU) сохранив статус «рейтинг на пересмотре — развивающийся»

ℹ Купоны

ТМК в выпуске БО-07 установила купон на 13-16 купонные периоды на уровне 10,4% годовых

🆙️️ Сделки

Продал: ТГК-14, ТрансФин-М, Электрощит

МФК Вэббанкир – обзор последних отчетов

Эмитент работает в высокомаржинальном сегменте займов до зарплаты (PDL). К основным конкурентам среди известных нам эмитентов биржевых облигаций можно отнести Займер, Eqvanta (Быстроденьги) и MoneyMan. По размеру портфеля (без учета просрочки NPL90+) Вэббанкир занимает по последнему рейтингу 7е место в сегменте, опережая не очень успешный здесь MoneyMan. По общему объему выдач в прошедшем году эмитент также занял 7е место и в общеотраслевом рейтинге МФО, опередив таких титанов и динозавров, как Эйрлоанс (Kviku), Eqvanta, МигКредит и КарМани.

Для анализа доступно уже два отчета – 2022 год полностью и 1 квартал 2023 г. Аудитор годового отчета – Финэкспертиза 🔝 Отчет за квартал – неаудированный.

Основные финансовые результаты:

🟢 Процентные доходы: 2022 – 6 564 млн. (🔼 78%) ➡️ 1кв2023 – 936,5 млн. (🔼 44%)

🟢 EBIT: 2022 – 728 млн. (🔼 18%) ➡️ 1кв2023 – 274 млн. (🚀 х4,8)

🟢 Рентабельность по EBIT: 2022 –11% ➡️ 1кв2023 – 29%

🟢 Чистая прибыль: 2022 – 384,5 млн. (🔻 -3%) ➡️ 1кв2023 – 177,5 млн. (🚀 х6,1)

🟢 Денежный поток от операций: 2022 -157 млн. ➡️ 1кв2023 +61 млн.

🟡 Свободный денежный поток (FCF): 2022 -18 млн. ➡️ 1кв2023 +35 млн. Остаток кэша 173 млн.

🟡 Финансовый долг: 2022 – 1 081 млн. (🔺 33% к 2021) ➡️ 1кв2023 – 1 063 млн. (🔽 3%)

Пока это лучшее, что я нашел в отрасли после Займера и МаниМена. Если в 2022 году есть еще какие-то шероховатости (ограниченная рентабельность, отрицательный денежный поток из-за роста портфеля, рост долговой нагрузки), то отчет за начало 2023 года просто космический. Только неаудированный. А так все отлично – рентабельность скакнула до адеватных сегменту PDL значений, денежный поток от операций стал положительным, хоть портфель и продолжил рост. Финансовый долг даже сократился.

Основные коэффициенты финансовой устойчивости:

Долг к капиталу (🟡 от 0,67 до 2): 2022 – 1,17 ➡️ 1кв2023 – 🔽 0,96

Чистый долг / EBIT (🟢 до 2,5): 2022 – 1,3 ➡️ 1кв2023 – 🔽 0,9

EBIT / Проценты к уплате (🟢>3): 3,2 ➡️ 1кв2023 – 🔼 5,3

Долговая нагрузка в почти идеальном состоянии. Лучше в отрасли только Займер, но он в принципе вне конкуренции. И динамика всех показателей положительная – долговая нагрузка снижается.

Кредитный рейтинг и скоринг:

✅ ВB- от Эксперт РА, 03.04.23, 🔼 позитивный

Скоринги не доступны

Общий вывод: отличный эмитент. Я его ранее недооценивал. Видимо, зря. 2й и 3й выпуски сильно перекуплены из-за космических купонов. А вот самый короткий Вэббанкир-01-об видится мне интересным с инвестиционной точки зрения. Купон всего 12,75%, но зато доходность к погашению адекватная и есть хотя бы небольшой потенциал роста тела.

#ОбзорВДО

@CORPBONDS

Эмитент работает в высокомаржинальном сегменте займов до зарплаты (PDL). К основным конкурентам среди известных нам эмитентов биржевых облигаций можно отнести Займер, Eqvanta (Быстроденьги) и MoneyMan. По размеру портфеля (без учета просрочки NPL90+) Вэббанкир занимает по последнему рейтингу 7е место в сегменте, опережая не очень успешный здесь MoneyMan. По общему объему выдач в прошедшем году эмитент также занял 7е место и в общеотраслевом рейтинге МФО, опередив таких титанов и динозавров, как Эйрлоанс (Kviku), Eqvanta, МигКредит и КарМани.

Для анализа доступно уже два отчета – 2022 год полностью и 1 квартал 2023 г. Аудитор годового отчета – Финэкспертиза 🔝 Отчет за квартал – неаудированный.

Основные финансовые результаты:

🟢 Процентные доходы: 2022 – 6 564 млн. (🔼 78%) ➡️ 1кв2023 – 936,5 млн. (🔼 44%)

🟢 EBIT: 2022 – 728 млн. (🔼 18%) ➡️ 1кв2023 – 274 млн. (🚀 х4,8)

🟢 Рентабельность по EBIT: 2022 –11% ➡️ 1кв2023 – 29%

🟢 Чистая прибыль: 2022 – 384,5 млн. (🔻 -3%) ➡️ 1кв2023 – 177,5 млн. (🚀 х6,1)

🟢 Денежный поток от операций: 2022 -157 млн. ➡️ 1кв2023 +61 млн.

🟡 Свободный денежный поток (FCF): 2022 -18 млн. ➡️ 1кв2023 +35 млн. Остаток кэша 173 млн.

🟡 Финансовый долг: 2022 – 1 081 млн. (🔺 33% к 2021) ➡️ 1кв2023 – 1 063 млн. (🔽 3%)

Пока это лучшее, что я нашел в отрасли после Займера и МаниМена. Если в 2022 году есть еще какие-то шероховатости (ограниченная рентабельность, отрицательный денежный поток из-за роста портфеля, рост долговой нагрузки), то отчет за начало 2023 года просто космический. Только неаудированный. А так все отлично – рентабельность скакнула до адеватных сегменту PDL значений, денежный поток от операций стал положительным, хоть портфель и продолжил рост. Финансовый долг даже сократился.

Основные коэффициенты финансовой устойчивости:

Долг к капиталу (🟡 от 0,67 до 2): 2022 – 1,17 ➡️ 1кв2023 – 🔽 0,96

Чистый долг / EBIT (🟢 до 2,5): 2022 – 1,3 ➡️ 1кв2023 – 🔽 0,9

EBIT / Проценты к уплате (🟢>3): 3,2 ➡️ 1кв2023 – 🔼 5,3

Долговая нагрузка в почти идеальном состоянии. Лучше в отрасли только Займер, но он в принципе вне конкуренции. И динамика всех показателей положительная – долговая нагрузка снижается.

Кредитный рейтинг и скоринг:

✅ ВB- от Эксперт РА, 03.04.23, 🔼 позитивный

Скоринги не доступны

Общий вывод: отличный эмитент. Я его ранее недооценивал. Видимо, зря. 2й и 3й выпуски сильно перекуплены из-за космических купонов. А вот самый короткий Вэббанкир-01-об видится мне интересным с инвестиционной точки зрения. Купон всего 12,75%, но зато доходность к погашению адекватная и есть хотя бы небольшой потенциал роста тела.

#ОбзорВДО

@CORPBONDS

Премия за риск

Вчера для презентации в очередной раз строил график премии за риск. Потом исключил маргинальные истории типа Феррони и Синтекома, и у меня волосы на голове зашевелились. Картинку прикладываю.

📉 Синий график - это просто средние доходности по рейтинговым группам, а

📈 Красный график - те же средние, скорректированные на вероятность дефолта

Рейтинговые группы от BB- и ниже перекуплены настолько, что премия за риск уже стала отрицательной! Рейтинговые группы B и B- за вычетом потерь от потенциальных дефолтов дают доходность, аналогичную A+ и AA-.

Думаю, что вскоре эта мысль начнет доходить до массового инвестора, и самый рисковый сегмент от BB- и ниже ждет болезненная коррекция. Одновременно бумаги от BB до A могут подрасти и потерять в доходности за счет "перекладки" из самого риска.

О причинах такой аномалии напишу отдельно чуть позже

#аналитика

@CORPBONDS

Вчера для презентации в очередной раз строил график премии за риск. Потом исключил маргинальные истории типа Феррони и Синтекома, и у меня волосы на голове зашевелились. Картинку прикладываю.

📉 Синий график - это просто средние доходности по рейтинговым группам, а

📈 Красный график - те же средние, скорректированные на вероятность дефолта

Рейтинговые группы от BB- и ниже перекуплены настолько, что премия за риск уже стала отрицательной! Рейтинговые группы B и B- за вычетом потерь от потенциальных дефолтов дают доходность, аналогичную A+ и AA-.

Думаю, что вскоре эта мысль начнет доходить до массового инвестора, и самый рисковый сегмент от BB- и ниже ждет болезненная коррекция. Одновременно бумаги от BB до A могут подрасти и потерять в доходности за счет "перекладки" из самого риска.

О причинах такой аномалии напишу отдельно чуть позже

#аналитика

@CORPBONDS

Новый ЛайфСтрим БО-П02 залистили в Тинькофф, если кому нужно

#обзордня

ОБЗОР ДНЯ 🗓 19 МАЯ

🆕️ Размещения

Россельхозбанк разместил выпуск БO-02-002P с привязкой к RUONIA

Еврохим 22 мая начнёт размещение облигаций, номинированных в долларах США

🅾️ Отчёты

ЭР-Телеком (РСБУ 1кв/2023)

Выручка: 11,8 млрд.руб. (+6,8%)

Чистая прибыль: 209 млн.руб.

🅿️ Рейтинги

Лента - Акра подтвердило рейтинг ↔ АА-(RU), прогноз стабильный

Рязанская область - Акра подтвердило рейтинг ↔ А-(RU), прогноз стабильный

🆙️️ Сделки

Купил: ТрансФин, Эталон Финанс

ОБЗОР ДНЯ 🗓 19 МАЯ

🆕️ Размещения

Россельхозбанк разместил выпуск БO-02-002P с привязкой к RUONIA

Еврохим 22 мая начнёт размещение облигаций, номинированных в долларах США

🅾️ Отчёты

ЭР-Телеком (РСБУ 1кв/2023)

Выручка: 11,8 млрд.руб. (+6,8%)

Чистая прибыль: 209 млн.руб.

🅿️ Рейтинги

Лента - Акра подтвердило рейтинг ↔ АА-(RU), прогноз стабильный

Рязанская область - Акра подтвердило рейтинг ↔ А-(RU), прогноз стабильный

🆙️️ Сделки

Купил: ТрансФин, Эталон Финанс

Эталон Финанс уже в конце дня сообщило о том, что на бирже зарегистрирован дополнительные выпуск облигаций серии 002Р-01

По какой цене планируют размещать облигации и в какие сроки - пока не сообщается.

Как минимум в краткосроке это может выступить ограничителем для дальнейшего роста бумаги. Выйдя новость чуть пораньше, я бы воздержался от покупки 🤨

По какой цене планируют размещать облигации и в какие сроки - пока не сообщается.

Как минимум в краткосроке это может выступить ограничителем для дальнейшего роста бумаги. Выйдя новость чуть пораньше, я бы воздержался от покупки 🤨

#размещение

Делимобиль: новый выпуск

Сбор заявок: 23 мая

Тех.размещение: 26 мая

▪Срок - 3 года (погашение)

▪Ориентир доходности - G-curve 3Y + 500 б.п.

📗Рейтинги: А+(RU)

🔔Премия к G-curve на 260 б.п. выше среднего в секторе бумаг с рейтингом А+ это выглядит нереально много. Но премия всего на 90 б.п. выше, чем в первом выпуске - и это первый тревожный звоночек.

📝Еще пара моментов, которые скорее выступают негативными сигналами:

- первое дебютное размещение эмитента выглядело скомкано, вместо планируемых 3 млрд.руб. собрали всего 660 млн.руб. за счёт физиков, крупный инвестор обошёл эмитента стороной;

- также первый выпуск периодически падает до доходностей 12,7-13%, что даёт почти ту же премию к ОФЗ, что и второй выпуск на максималках.

Интерес участия

4 из 5 (min12.8)⭐⭐⭐⭐

Делимобиль: новый выпуск

Сбор заявок: 23 мая

Тех.размещение: 26 мая

▪Срок - 3 года (погашение)

▪Ориентир доходности - G-curve 3Y + 500 б.п.

📗Рейтинги: А+(RU)

🔔Премия к G-curve на 260 б.п. выше среднего в секторе бумаг с рейтингом А+ это выглядит нереально много. Но премия всего на 90 б.п. выше, чем в первом выпуске - и это первый тревожный звоночек.

📝Еще пара моментов, которые скорее выступают негативными сигналами:

- первое дебютное размещение эмитента выглядело скомкано, вместо планируемых 3 млрд.руб. собрали всего 660 млн.руб. за счёт физиков, крупный инвестор обошёл эмитента стороной;

- также первый выпуск периодически падает до доходностей 12,7-13%, что даёт почти ту же премию к ОФЗ, что и второй выпуск на максималках.

Интерес участия

4 из 5 (min12.8)⭐⭐⭐⭐

Делимобиль: бонусы за покупку облигаций второго выпуска на первичном размещении

У некоторых брокеров эта информация либо не подсвечивается вовсе, либо её не особо афишируют.

Напомню, что:

За каждую приобретенную облигацию ООО «Каршеринг Руссия» дарит 200 бонусов, которые можно

использовать в сервисе Делимобиль. Уникальный промокод для начисления баллов будет отправлен

инвесторам не позднее 26 мая 2023 года. Максимальный номинал промокода 5000 бонусов.

- Одному участнику вручается только 1 приз, срок действия промокода с 23 мая по 23 августа 2023 года, количество призов ограничено (не более 20 000 штук). призы распределяются эмитентом случайным образом. Призы будут распределяться партнёрами эмитента посредство электронной почты или личных кабинетов в приложениях брокеров.

Для получения приза нужно быть (стать) действующим клиентом Делимобиля, ввести в спец.поле для Промокодом в приложении Делимобиль Промокод, который вы получите от брокера.

Кто куда будет отправлять:

Тинькофф, ГПБ, БКС, - на электронную почту

Синара, Альфа - личный кабинет в моб.приложении

Совкомбанк - push-уведомление в приложении

ВТБ - чат-бот в личном кабинете в моб.приложении

Подробности уточняйте у своего брокера

У некоторых брокеров эта информация либо не подсвечивается вовсе, либо её не особо афишируют.

Напомню, что:

За каждую приобретенную облигацию ООО «Каршеринг Руссия» дарит 200 бонусов, которые можно

использовать в сервисе Делимобиль. Уникальный промокод для начисления баллов будет отправлен

инвесторам не позднее 26 мая 2023 года. Максимальный номинал промокода 5000 бонусов.

- Одному участнику вручается только 1 приз, срок действия промокода с 23 мая по 23 августа 2023 года, количество призов ограничено (не более 20 000 штук). призы распределяются эмитентом случайным образом. Призы будут распределяться партнёрами эмитента посредство электронной почты или личных кабинетов в приложениях брокеров.

Для получения приза нужно быть (стать) действующим клиентом Делимобиля, ввести в спец.поле для Промокодом в приложении Делимобиль Промокод, который вы получите от брокера.

Кто куда будет отправлять:

Тинькофф, ГПБ, БКС, - на электронную почту

Синара, Альфа - личный кабинет в моб.приложении

Совкомбанк - push-уведомление в приложении

ВТБ - чат-бот в личном кабинете в моб.приложении

Подробности уточняйте у своего брокера

Обзор рынков за неделю 15-19 мая

Смотрим, что принесла фондовым индексам прошедшая неделя

Индекс акций Мосбиржи IMOEX 🔼 2,38%

Индекс ОФЗ RGBI (ценовой) 🔼 0,07%, TR (полной доходности) 🔼+0,21%

Индекс корпоративных облигаций RUCBI CP (ценовой) 🔼+0,08%, TR (полной доходности) 🔼+0,24%

Индекс ВДО RUEYBCS CP (ценовой) 🔼 +0,08%, TR (полной доходности) 🔼+0,28%

Фонд ВИМ Ликвидность (ex-VTBM) LQDT 🔼 +0,14%

Индекс акций, как я и предполагал, оттолкнулся от новой линии поддержки и отправился вверх. Похоже, что наступает время настоящего risk-on. Рисковые облигации уже выкупили насколько, что загнали их уже в состояние безрисковой доходности. Похоже, инвесторы возвращаются на рынок через год после шока (или приходят новые). Думаю, в течение какого-то времени нас ждет период доминирования акций в доходности.

Ценовой индекс ОФЗ снова формально показывает небольшой рост, но реально он топчется на одном уровне со 2го мая. У нас наступает поворотный момент в борьбе Росстата с инфляцией. Накапливаемая за 365 дней инфляция прошла дно в 2,2% и по последним данным снова пошла в рост и достигла 2,3%.

С точки зрения реального роста цен это, в принципе, ничего не значит. Но с точки зрения статистики это значит, что из базы расчета выбыл весь инфляционный скачек прошлой весны. Впереди нас теперь ждет выбывание из расчетов периода дефляции, который длился с конца мая по август 2022 года. Это значит, что даже если текущая инфляция неделя к неделе будет нулевая, то накопленная за 365 дней инфляция все равно будет расти следующие три месяца. А если Росстат все же разглядит инфляцию в текущем периоде, то накопленная инфляция будет расти удвоенными темпами.

В этой связи регулятор настойчиво предлагает бороться с выбыванием из базы статистических расчетов отрицательных показателей прошлого года путем повышения текущей ставки 😁 Отсюда и опасения по поводу ОФЗ. По крайней мере по поводу коротких.

Надежные корпоративные бумаги явно перешли к медленному, но стабильному росту. Куда им расти на фоне в целом стагнирующих ОФЗ, не очень понятно, но индекс фиксирует поступательный рост 13ю неделю подряд.

ВДО аккуратно отыграли падение прошлой недели. Однако, судя по доходностям нижнего рейтингового сегмента, потенциал ценового роста в целом по индексу здесь исчерпан. Надо внимательнее искать идеи в конкретных бумагах, которые по-прежнему содержат в себе признаки недооцененности. Я системного роста ВДО на ближайшие недели не жду.

Вообще расклад по совокупной доходности (вместе с купонами) всех классов активов на этой неделе очень ровный и правильный, как по учебнику - меньше всего доходность в ОФЗ, чуть больше в корпоративных бумагах и еще чуть побольше в ВДО.

Всем удачи на бирже на предстоящей неделе!

@CORPBONDS

Смотрим, что принесла фондовым индексам прошедшая неделя

Индекс акций Мосбиржи IMOEX 🔼 2,38%

Индекс ОФЗ RGBI (ценовой) 🔼 0,07%, TR (полной доходности) 🔼+0,21%

Индекс корпоративных облигаций RUCBI CP (ценовой) 🔼+0,08%, TR (полной доходности) 🔼+0,24%

Индекс ВДО RUEYBCS CP (ценовой) 🔼 +0,08%, TR (полной доходности) 🔼+0,28%

Фонд ВИМ Ликвидность (ex-VTBM) LQDT 🔼 +0,14%

Индекс акций, как я и предполагал, оттолкнулся от новой линии поддержки и отправился вверх. Похоже, что наступает время настоящего risk-on. Рисковые облигации уже выкупили насколько, что загнали их уже в состояние безрисковой доходности. Похоже, инвесторы возвращаются на рынок через год после шока (или приходят новые). Думаю, в течение какого-то времени нас ждет период доминирования акций в доходности.

Ценовой индекс ОФЗ снова формально показывает небольшой рост, но реально он топчется на одном уровне со 2го мая. У нас наступает поворотный момент в борьбе Росстата с инфляцией. Накапливаемая за 365 дней инфляция прошла дно в 2,2% и по последним данным снова пошла в рост и достигла 2,3%.

С точки зрения реального роста цен это, в принципе, ничего не значит. Но с точки зрения статистики это значит, что из базы расчета выбыл весь инфляционный скачек прошлой весны. Впереди нас теперь ждет выбывание из расчетов периода дефляции, который длился с конца мая по август 2022 года. Это значит, что даже если текущая инфляция неделя к неделе будет нулевая, то накопленная за 365 дней инфляция все равно будет расти следующие три месяца. А если Росстат все же разглядит инфляцию в текущем периоде, то накопленная инфляция будет расти удвоенными темпами.

В этой связи регулятор настойчиво предлагает бороться с выбыванием из базы статистических расчетов отрицательных показателей прошлого года путем повышения текущей ставки 😁 Отсюда и опасения по поводу ОФЗ. По крайней мере по поводу коротких.

Надежные корпоративные бумаги явно перешли к медленному, но стабильному росту. Куда им расти на фоне в целом стагнирующих ОФЗ, не очень понятно, но индекс фиксирует поступательный рост 13ю неделю подряд.

ВДО аккуратно отыграли падение прошлой недели. Однако, судя по доходностям нижнего рейтингового сегмента, потенциал ценового роста в целом по индексу здесь исчерпан. Надо внимательнее искать идеи в конкретных бумагах, которые по-прежнему содержат в себе признаки недооцененности. Я системного роста ВДО на ближайшие недели не жду.

Вообще расклад по совокупной доходности (вместе с купонами) всех классов активов на этой неделе очень ровный и правильный, как по учебнику - меньше всего доходность в ОФЗ, чуть больше в корпоративных бумагах и еще чуть побольше в ВДО.

Всем удачи на бирже на предстоящей неделе!

@CORPBONDS

Делимобиль (Каршеринг Руссия) – свежий разбор к размещению

Текст получился большой, поэтому одним постом можно прочитать его только в телеграфе.

Мой разбор полезно начать с экскурса в историю. За прошлый разбор отчетности эмитента с негативными выводами я получил море хейта в комментариях и даже бан в Пульсе на некоторое время 😁 Первый выпуск должен был размещать ГПБ, который славен сильными позициями в сегменте институциональных инвесторов, но, предположительно, в последний момент «что-то пошло не так» и в числе организаторов появился Тинькофф, являющийся лидером на рынке частных инвесторов. В результате усилиями ТИ, видимо, по подписке было размещено всего 676 млн. из предложенных 3 млрд. Институционалы не пришли.

Далее полгода торгов Каршеринг Руссия-001Р-01 подтвердили, что прав был скорее я, чем хейтеры. Рынок так и не поверил в эмитента и, не смотря на рейтинг А+ от АКРА, выпуск торгуется на 2 с лишним % выше своих равновесных уровней (абсолютный лидер в своей рейтинговой группе).

И теперь пришло время разобрать свежий отчет к размещению второго выпуска Каршеринг Руссия-001Р-02. Смотрю преимущественно МСФО, чуть-чуть РСБУ и заключение АКРА. Аудитор – kept 🔝 Для наглядности в этот раз нарушу традиционную структуру своих обзоров.

Что в позитиве за прошедший год:

✅ Выручка выросла на 22% до 15 205 млн.

✅ EBITDA выросла на 40% до 3 978 млн.

✅ Рентабельность по EBITDA космическая – 26%

✅ Долговые обязательства сократились на 3,4% до 14 659 млн. Сюда (в отличие от прошлого обзора) включаю не только кредиты и облигации, но и обязательства по лизингу и аренде транспорта, являющегося основным активом компании.

✅ Основные средства (настоящие, в собственности) выросли кратно на х2,3 до 6,7 млрд., а активы в лизинге сократились на 7% до 13,7 млрд. Очевидно, компания переводит автопарк в собственность

✅ АКРА отмечает, что эмитент создал у себя собственную инфраструктуру для обслуживания разношерстного парка автомобилей (свои СТО с неоригинальными зап.частями, как я понимаю). Подозреваю, что собственник лизинговых автомобилей может не позволить такое обслуживание, что и толкает эмитента теперь ускоренно переводить автопарк в собственность. Зато дальнейшая экономическая модель проясняется.

Где я вижу риски:

⚠️ Формально по итогам года компания получила чистую прибыль по P&L, но есть нюанс, как в известном анекдоте. Почти чистая прибыль после уплаты налогов отрицательная очередной год подряд. Но после убытка в отчете проходит прочий доход от «переоценки активов в форме права пользования» в размере 2,4 млрд., который и создает прибыль по начислению. Т.е. денег не заработали, но в конце года переоценили стоимость находящихся в лизинге машин (а они же подорожали за год) и вуаля – нарисовалась прибыль в 2,3 млрд! На бизнес это никак не повлияло – сугубо бухгалтерский трюк.

⚠️ Денежный поток от операций (OCF или FFO) также формально положительный: +3,8 млрд. Но тут надо понимать суть бизнеса Делика – взяли машины в лизинг целиком и раздали их в поминутную аренду подороже. Не учитывать лизинговые платежи (хотя бы тело долга) в операционных затратах (а они находятся в финансовых операциях) в данном случае бессмысленно на мой взгляд. По факту выплаты обязательств по аренде составили 4 млрд. и съели весь поток от операций. От дефолта компанию опять спас взнос собственников в размере 1,7 млрд. Также надо учитывать, что у компании 6 млрд. долга перед связанными сторонами, проценты по которому начисляются, но не платятся.

Думаю, что здесь то я и нашел основную, простите за наглость, ошибку АКРА в оценке эмитента. У них все заключение базируется на тезисе об отличном FFO эмитента, который все замечательно покрывает. В результате они не учитывают те 4 млрд. лизинговых платежей, которые не учитывать нельзя в этом бизнесе. Отсюда и расхождение всех скорингов и рейтинга АКРА.

#ОбзорВДО

@CORPBONDS

Продолжение 👇🏼

Текст получился большой, поэтому одним постом можно прочитать его только в телеграфе.

Мой разбор полезно начать с экскурса в историю. За прошлый разбор отчетности эмитента с негативными выводами я получил море хейта в комментариях и даже бан в Пульсе на некоторое время 😁 Первый выпуск должен был размещать ГПБ, который славен сильными позициями в сегменте институциональных инвесторов, но, предположительно, в последний момент «что-то пошло не так» и в числе организаторов появился Тинькофф, являющийся лидером на рынке частных инвесторов. В результате усилиями ТИ, видимо, по подписке было размещено всего 676 млн. из предложенных 3 млрд. Институционалы не пришли.

Далее полгода торгов Каршеринг Руссия-001Р-01 подтвердили, что прав был скорее я, чем хейтеры. Рынок так и не поверил в эмитента и, не смотря на рейтинг А+ от АКРА, выпуск торгуется на 2 с лишним % выше своих равновесных уровней (абсолютный лидер в своей рейтинговой группе).

И теперь пришло время разобрать свежий отчет к размещению второго выпуска Каршеринг Руссия-001Р-02. Смотрю преимущественно МСФО, чуть-чуть РСБУ и заключение АКРА. Аудитор – kept 🔝 Для наглядности в этот раз нарушу традиционную структуру своих обзоров.

Что в позитиве за прошедший год:

✅ Выручка выросла на 22% до 15 205 млн.

✅ EBITDA выросла на 40% до 3 978 млн.

✅ Рентабельность по EBITDA космическая – 26%

✅ Долговые обязательства сократились на 3,4% до 14 659 млн. Сюда (в отличие от прошлого обзора) включаю не только кредиты и облигации, но и обязательства по лизингу и аренде транспорта, являющегося основным активом компании.

✅ Основные средства (настоящие, в собственности) выросли кратно на х2,3 до 6,7 млрд., а активы в лизинге сократились на 7% до 13,7 млрд. Очевидно, компания переводит автопарк в собственность

✅ АКРА отмечает, что эмитент создал у себя собственную инфраструктуру для обслуживания разношерстного парка автомобилей (свои СТО с неоригинальными зап.частями, как я понимаю). Подозреваю, что собственник лизинговых автомобилей может не позволить такое обслуживание, что и толкает эмитента теперь ускоренно переводить автопарк в собственность. Зато дальнейшая экономическая модель проясняется.

Где я вижу риски:

⚠️ Формально по итогам года компания получила чистую прибыль по P&L, но есть нюанс, как в известном анекдоте. Почти чистая прибыль после уплаты налогов отрицательная очередной год подряд. Но после убытка в отчете проходит прочий доход от «переоценки активов в форме права пользования» в размере 2,4 млрд., который и создает прибыль по начислению. Т.е. денег не заработали, но в конце года переоценили стоимость находящихся в лизинге машин (а они же подорожали за год) и вуаля – нарисовалась прибыль в 2,3 млрд! На бизнес это никак не повлияло – сугубо бухгалтерский трюк.

⚠️ Денежный поток от операций (OCF или FFO) также формально положительный: +3,8 млрд. Но тут надо понимать суть бизнеса Делика – взяли машины в лизинг целиком и раздали их в поминутную аренду подороже. Не учитывать лизинговые платежи (хотя бы тело долга) в операционных затратах (а они находятся в финансовых операциях) в данном случае бессмысленно на мой взгляд. По факту выплаты обязательств по аренде составили 4 млрд. и съели весь поток от операций. От дефолта компанию опять спас взнос собственников в размере 1,7 млрд. Также надо учитывать, что у компании 6 млрд. долга перед связанными сторонами, проценты по которому начисляются, но не платятся.

Думаю, что здесь то я и нашел основную, простите за наглость, ошибку АКРА в оценке эмитента. У них все заключение базируется на тезисе об отличном FFO эмитента, который все замечательно покрывает. В результате они не учитывают те 4 млрд. лизинговых платежей, которые не учитывать нельзя в этом бизнесе. Отсюда и расхождение всех скорингов и рейтинга АКРА.

#ОбзорВДО

@CORPBONDS

Продолжение 👇🏼

...Делимобиль - продолжение

Основные коэффициенты финансовой устойчивости:

Долг к капиталу (🟠>2): 2,02

Чистый долг / EBITDA (🟡 от 2,5 до 4): 3,5

EBITDA / Проценты к уплате (🟡 от 1,5 до 3): 1,9

Коэффициент текущей ликвидности (🔴<1,5): 0,2

Z-счет Альтмана (по РСБУ) (🔴<1,1): -2,3

Долговая нагрузка на среднем уровне и показатели улучшились с прошлого года за счет докапитализации и роста бизнеса. Но компания хронически убыточна, из-за чего ликвидность в критической зоне и Альтман сигналит о рисках дефолта.

Кредитный рейтинги скоринг:

✅ A+ от АКРА, 15.05.23, стабильный

✅ Скоринг Интерфакса: ВB по отчету от 31.12.22

Мой скоринг показывает вообще непристойное неинвестиционное значение. И, видится мне, что расхождение с рейтингом АКРА здесь не случайно.

Бизнес с красивой рентабельностью по EBITDA и отличным «денежным потоком от операций», но с острым недостатком собственных средств и хронически убыточный по чистой прибыли и общему денежному потоку из-за неподъемных для него лизинговых платежей. Это даже не рефинансозависимость – этот бизнес сможет выжить и продолжить рост пока только на постоянных финансовых вливаниях – росте долга или докапитализации от собственников. Надо отметить, что ситуация медленно улучшается, но сколько все это будет длиться, и сколько компания сможет продолжить существование в таком режиме, совершенно не ясно.

Для понимания перспектив нужно хорошее понимание рынка сбыта, которым я не обладаю. Делик конкурирует на рынке с такими монстрами, как Яндекс и Сбер (Сити-Драйв). Яндекс захватил доминирующую долю в Москве и Питере, как я понял. На рынке такси он уже окончательно победил и вытеснил или поглотил всех конкурентов, включая сберовский Сити-Мобил. Борьба на рынке каршеринга еще продолжается. Делик, видимо, успел занять доминирующие позиции в регионах и выстраивает там свою инфраструктуру для обслуживания парка. Сколько еще эмитент сможет продержаться против устойчиво прибыльного Яндекса и не очень успешного, но ресурсного Сбера, можно только гадать.

Возможны и условно позитивные для инвесторов долга сценарии типа продажи бизнеса Яндексу или IPO. Гадать на дельнейшее развитие событий я смысла не вижу. С точки зрения частного инвестора мой вывод таков: спекулятивно история скорее привлекательная. Купон для рейтинга предложен отличный, а на дистанции в 3-6 месяцев с компанией вряд ли что-то фатальное случится. Можно ли брать эту «надежную» бумагу ленивому инвестору в спящий портфель на 3 года ради купонов, чтобы купить и забыть? Я сильно сомневаюсь, т.к. рисков вижу много.

#ОбзорВДО

@CORPBONDS

Основные коэффициенты финансовой устойчивости:

Долг к капиталу (🟠>2): 2,02

Чистый долг / EBITDA (🟡 от 2,5 до 4): 3,5

EBITDA / Проценты к уплате (🟡 от 1,5 до 3): 1,9

Коэффициент текущей ликвидности (🔴<1,5): 0,2

Z-счет Альтмана (по РСБУ) (🔴<1,1): -2,3

Долговая нагрузка на среднем уровне и показатели улучшились с прошлого года за счет докапитализации и роста бизнеса. Но компания хронически убыточна, из-за чего ликвидность в критической зоне и Альтман сигналит о рисках дефолта.

Кредитный рейтинги скоринг:

✅ A+ от АКРА, 15.05.23, стабильный

✅ Скоринг Интерфакса: ВB по отчету от 31.12.22

Мой скоринг показывает вообще непристойное неинвестиционное значение. И, видится мне, что расхождение с рейтингом АКРА здесь не случайно.

Бизнес с красивой рентабельностью по EBITDA и отличным «денежным потоком от операций», но с острым недостатком собственных средств и хронически убыточный по чистой прибыли и общему денежному потоку из-за неподъемных для него лизинговых платежей. Это даже не рефинансозависимость – этот бизнес сможет выжить и продолжить рост пока только на постоянных финансовых вливаниях – росте долга или докапитализации от собственников. Надо отметить, что ситуация медленно улучшается, но сколько все это будет длиться, и сколько компания сможет продолжить существование в таком режиме, совершенно не ясно.

Для понимания перспектив нужно хорошее понимание рынка сбыта, которым я не обладаю. Делик конкурирует на рынке с такими монстрами, как Яндекс и Сбер (Сити-Драйв). Яндекс захватил доминирующую долю в Москве и Питере, как я понял. На рынке такси он уже окончательно победил и вытеснил или поглотил всех конкурентов, включая сберовский Сити-Мобил. Борьба на рынке каршеринга еще продолжается. Делик, видимо, успел занять доминирующие позиции в регионах и выстраивает там свою инфраструктуру для обслуживания парка. Сколько еще эмитент сможет продержаться против устойчиво прибыльного Яндекса и не очень успешного, но ресурсного Сбера, можно только гадать.

Возможны и условно позитивные для инвесторов долга сценарии типа продажи бизнеса Яндексу или IPO. Гадать на дельнейшее развитие событий я смысла не вижу. С точки зрения частного инвестора мой вывод таков: спекулятивно история скорее привлекательная. Купон для рейтинга предложен отличный, а на дистанции в 3-6 месяцев с компанией вряд ли что-то фатальное случится. Можно ли брать эту «надежную» бумагу ленивому инвестору в спящий портфель на 3 года ради купонов, чтобы купить и забыть? Я сильно сомневаюсь, т.к. рисков вижу много.

#ОбзорВДО

@CORPBONDS

{kind=link}