МСБ-Лизинг – обзор последних отчетов

Пока я добрался до отчетов этого эмитента, уже успел выйти новый рэнкинг лизинговых компаний от Эксперт РА, а сам эмитент успел выпустить отчет и за полный 2022 год и уже за 1 кв. 2023 г. Смотрим все, что подоспело. Предыдущий разбор здесь. В отраслевом рейтинге МСБ-Лизинг еще немножечко поднялся: 77е место против 81-82-го в предыдущих двух рейтингах.

Основные финансовые результаты:

🟢 Выручка: 2022 – 220 млн. (🔼 11%) ➡️ 1кв2023 – 60 млн. (🔼 13%)

🟡 EBIT: 142,5 млн. (🔻 -2%) ➡️ 1кв2023 – 41 млн. (🔼 2,5%)

🟢 Рентабельность инвестированного капитала (ROIC, 2022): 13%

🟡 Чистая прибыль 38 млн. (🔻 -22%) ➡️ 1кв2023 – 41 млн. (🔻 -26%)

🟢 Денежный поток от операций (OCF, 2022)*: +44 млн.

🟢 Свободный денежный поток (FCF, 2022): -17 млн.

🟡 Финансовый долг: 2022 – 786,5 млн. (🔽 4% к 2021) ➡️ 1кв2023 – 988 млн. (🔺 26%)

* - насколько я понимаю, у лизинга немного не так надо считать денежный поток от операций, т.к. затраты на создание лизингового портфеля у них сидят в инвестициях. Соответственно, здесь посчитал денежный поток от операций минус затраты на инвестиции

Выручка растет последовательно, EBIT практически не меняется, а чистая прибыль системно падает, что и понятно при высокой долговой нагрузке и явном росте стоимости денег за последний год. Денежный поток «от операций» посчитал новым непривычным для себя способом: он положительный и «бьется» с чистой прибылью. Уже хорошо. Рентабельность задействованного капитала практически адекватна ставке по облигационным займам. Небольшой денежный поток от основной деятельности ушел на снижение долговой нагрузки и дивиденды (29 млн.) Вопросов все это, вроде, не вызывает.

Доля краткосрочного долга по последнему отчету – 49%. А вот это немного тревожно. Надо смотреть на коэффициент текущей ликвидности.

Основные коэффициенты финансовой устойчивости:

Долг к капиталу (🔴>2): 2022 – 3,1 ➡️ 1кв2023 – 3,9

Чистый долг / EBIT (🔴>4): 2022 – 5,1 ➡️ 1кв2023 – 5,9

EBITDA / Проценты к уплате (🔴<1,5): 1,49 ➡️ 1кв2023 – 1,46

Коэффициент текущей ликвидности, 2022 (🟢>2): 2,64

Z-счет Альтмана, 2022 (🟢>2,6): 5,56

Долговая нагрузка стабильно высокая и растет все 3 последних отчета. Доля краткосрочного долга высоковата, но коэффициент текущей ликвидности и Альтман в зеленой зоне, т.е. эмитент должен с текущими обязательствами справляться. По отчету прошлого года видно, что компания активно перекредитовывается в случае необходимости: погашений было на 554 млн., вновь привлечено – 521 млн. Так себе бизнес модель, на мой взгляд – постоянно искать рефинанс и отдавать 70% заработанного на операциях на покрытие процентов по займам 🤔

Еще напрягает то, что чуть-чуть снизившаяся в 2022 году долговая нагрузка в 2023 снова выросла. В том числе привлечено более 200 млн. банковского финансирования. При этом эмитент продолжает около 100 млн. держать в депозитах и ценных бумагах (ОФЗ, насколько я помню), доходы по которым ниже ставок по кредитам и облигациям.

Кредитный рейтинг и скоринг:

✅ ВB+ от Эксперт РА, 12.07.22, стабильный

✅ ВBB- скоринг Интерфакса по отчету за 31.12.2022

Судя по котировкам выпусков 2, 4 и 5, рынок скорее прайсит эмитента по скорингу Интерфакса или даже выше, хотя мне по динамике финансовых показателей и росту долга в 2023 и рейтинг Эксперта кажется уже немного завышенным. Скорее рынок по инерции доверяет давно знакомому, относительно прозрачному и стабильно обслуживающему долг эмитенту.

Общий вывод такой: если держите и не видите, на что заменить, наверное, можно продолжить держать. Явных рисков на погашениях я не вижу, все выпуски медленно амортизируемые. Эмитент явно умеет планировать и обслуживать финансовые потоки уже. Какой-то интересной инвестиционной или уж тем более спекулятивной идеи я тут не вижу. Если все-таки что-то покупать, то только МСБЛиз2P06 (в текущем моменте) – там хотя бы явной переоценки на мой взгляд нет.

#ОбзорВДО

@CORPBONDS

Пока я добрался до отчетов этого эмитента, уже успел выйти новый рэнкинг лизинговых компаний от Эксперт РА, а сам эмитент успел выпустить отчет и за полный 2022 год и уже за 1 кв. 2023 г. Смотрим все, что подоспело. Предыдущий разбор здесь. В отраслевом рейтинге МСБ-Лизинг еще немножечко поднялся: 77е место против 81-82-го в предыдущих двух рейтингах.

Основные финансовые результаты:

🟢 Выручка: 2022 – 220 млн. (🔼 11%) ➡️ 1кв2023 – 60 млн. (🔼 13%)

🟡 EBIT: 142,5 млн. (🔻 -2%) ➡️ 1кв2023 – 41 млн. (🔼 2,5%)

🟢 Рентабельность инвестированного капитала (ROIC, 2022): 13%

🟡 Чистая прибыль 38 млн. (🔻 -22%) ➡️ 1кв2023 – 41 млн. (🔻 -26%)

🟢 Денежный поток от операций (OCF, 2022)*: +44 млн.

🟢 Свободный денежный поток (FCF, 2022): -17 млн.

🟡 Финансовый долг: 2022 – 786,5 млн. (🔽 4% к 2021) ➡️ 1кв2023 – 988 млн. (🔺 26%)

* - насколько я понимаю, у лизинга немного не так надо считать денежный поток от операций, т.к. затраты на создание лизингового портфеля у них сидят в инвестициях. Соответственно, здесь посчитал денежный поток от операций минус затраты на инвестиции

Выручка растет последовательно, EBIT практически не меняется, а чистая прибыль системно падает, что и понятно при высокой долговой нагрузке и явном росте стоимости денег за последний год. Денежный поток «от операций» посчитал новым непривычным для себя способом: он положительный и «бьется» с чистой прибылью. Уже хорошо. Рентабельность задействованного капитала практически адекватна ставке по облигационным займам. Небольшой денежный поток от основной деятельности ушел на снижение долговой нагрузки и дивиденды (29 млн.) Вопросов все это, вроде, не вызывает.

Доля краткосрочного долга по последнему отчету – 49%. А вот это немного тревожно. Надо смотреть на коэффициент текущей ликвидности.

Основные коэффициенты финансовой устойчивости:

Долг к капиталу (🔴>2): 2022 – 3,1 ➡️ 1кв2023 – 3,9

Чистый долг / EBIT (🔴>4): 2022 – 5,1 ➡️ 1кв2023 – 5,9

EBITDA / Проценты к уплате (🔴<1,5): 1,49 ➡️ 1кв2023 – 1,46

Коэффициент текущей ликвидности, 2022 (🟢>2): 2,64

Z-счет Альтмана, 2022 (🟢>2,6): 5,56

Долговая нагрузка стабильно высокая и растет все 3 последних отчета. Доля краткосрочного долга высоковата, но коэффициент текущей ликвидности и Альтман в зеленой зоне, т.е. эмитент должен с текущими обязательствами справляться. По отчету прошлого года видно, что компания активно перекредитовывается в случае необходимости: погашений было на 554 млн., вновь привлечено – 521 млн. Так себе бизнес модель, на мой взгляд – постоянно искать рефинанс и отдавать 70% заработанного на операциях на покрытие процентов по займам 🤔

Еще напрягает то, что чуть-чуть снизившаяся в 2022 году долговая нагрузка в 2023 снова выросла. В том числе привлечено более 200 млн. банковского финансирования. При этом эмитент продолжает около 100 млн. держать в депозитах и ценных бумагах (ОФЗ, насколько я помню), доходы по которым ниже ставок по кредитам и облигациям.

Кредитный рейтинг и скоринг:

✅ ВB+ от Эксперт РА, 12.07.22, стабильный

✅ ВBB- скоринг Интерфакса по отчету за 31.12.2022

Судя по котировкам выпусков 2, 4 и 5, рынок скорее прайсит эмитента по скорингу Интерфакса или даже выше, хотя мне по динамике финансовых показателей и росту долга в 2023 и рейтинг Эксперта кажется уже немного завышенным. Скорее рынок по инерции доверяет давно знакомому, относительно прозрачному и стабильно обслуживающему долг эмитенту.

Общий вывод такой: если держите и не видите, на что заменить, наверное, можно продолжить держать. Явных рисков на погашениях я не вижу, все выпуски медленно амортизируемые. Эмитент явно умеет планировать и обслуживать финансовые потоки уже. Какой-то интересной инвестиционной или уж тем более спекулятивной идеи я тут не вижу. Если все-таки что-то покупать, то только МСБЛиз2P06 (в текущем моменте) – там хотя бы явной переоценки на мой взгляд нет.

#ОбзорВДО

@CORPBONDS

#обзордня

ОБЗОР ДНЯ 🗓 12 МАЯ

🆕️ Размещения

ЛСР на этапе сбора заявок в новый выпуск 001P-08 установил купон 12,75%, увеличив объём размещения с 5 до 7 млрд.руб.

🅾️ Отчёты

Центр-Резерв (РСБУ 1кв/2023)

Выручка: 189 млн.руб. (+13%)

Чистая прибыль:6,5 млн.руб. (-55%)

Сибнефтехимтрейд (РСБУ 1кв/2023)

Выручка: 5 млрд.руб. (+25%)

Чистая прибыль: 23 млн.руб. (+147%)

КЛС-Трейд (РСБУ 1кв/2023)

Выручка: 1 млрд.руб.

Чистая прибыль: 35,7 млн.руб.

🅿️ Рейтинги

Ленинградская область - Акра подтвердило рейтинг ↔ АА+(RU) прогноз стабильный

Кировская область - Акра подтвердило рейтинг ↔ BBB+(RU) прогноз стабильный

Краснодар - Эксперт РА подтвердило рейтинг ↔ ruА+ прогноз стабильный

🆙️️ Сделки

Купил: Совкомлфлот, Глоракс

Продал: ГТЛК

Первичные размещения: ЛСР

ОБЗОР ДНЯ 🗓 12 МАЯ

🆕️ Размещения

ЛСР на этапе сбора заявок в новый выпуск 001P-08 установил купон 12,75%, увеличив объём размещения с 5 до 7 млрд.руб.

🅾️ Отчёты

Центр-Резерв (РСБУ 1кв/2023)

Выручка: 189 млн.руб. (+13%)

Чистая прибыль:6,5 млн.руб. (-55%)

Сибнефтехимтрейд (РСБУ 1кв/2023)

Выручка: 5 млрд.руб. (+25%)

Чистая прибыль: 23 млн.руб. (+147%)

КЛС-Трейд (РСБУ 1кв/2023)

Выручка: 1 млрд.руб.

Чистая прибыль: 35,7 млн.руб.

🅿️ Рейтинги

Ленинградская область - Акра подтвердило рейтинг ↔ АА+(RU) прогноз стабильный

Кировская область - Акра подтвердило рейтинг ↔ BBB+(RU) прогноз стабильный

Краснодар - Эксперт РА подтвердило рейтинг ↔ ruА+ прогноз стабильный

🆙️️ Сделки

Купил: Совкомлфлот, Глоракс

Продал: ГТЛК

Первичные размещения: ЛСР

Пожар на заводе Феррони

В субботу 13.05 произошел пожар на заводе Ferroni в Тольятти. По предварительным данным сгорел лако-красочный цех. Судя по сгоревшему в Химках ОБИ, где также горели лаки и краски, восстановлению это не подлежит. Чтобы понимать ущерб для предприятия, надо знать его строение, состав, количество и географию цехов.

К тушению пришлось привлечь 2 пожарных поезда. Сообщают, что человеческих жертв нет. Хоть одна хорошая новость!

Простите за цинизм, но что с облигационным займом? Формально он привлечен на ТД Феррони - другое юр.лицо, но завод в Тольятти вовлечен в облигационный займ предельно плотно:

✔️ Завод Феррони Тольятти является поручителем по этому займу

✔️ По последнему отчету, который я видел (2022 год полный не смотрел) на 1,7 млрд. привлеченного долга ТД Феррони выдал внутригруппой займ на те же 1,7 млрд. именно заводу Феррони Тольятти, т.е. облигационные деньги по факту там

✔️ Завод в Тольятти в последнее время стал ключевым активом группы, генерирующим продукцию, выручку и прибыль. Второй завод в Йошкар-Оле осенью был направлен на реконструкцию и перевооружение, часть заказов была перенаправлена в Тольятти.

Так что большой вопрос, сможет ли эмитент вообще возобновить производство в ближайшие месяцы, как он будет выполнять заказы, генерировать выручку и прибыль, обслуживать долг. Напомню, что адекватно оценить долговую нагрузку группы крайне сложно из-за отсутствия консолидированной отчетности. Если судить только по ТД Феррони, то долговая нагрузка была критично высокой. Расчет был на рост бизнеса и на то, что будущие прибыли позволят обслуживать и со временем покрыть долг. Боюсь, что в эти планы вмешались обстоятельства непреодолимой силы.

Сейчас бы получить оперативные комментарии руководства предприятия с честной оценкой нанесенного ущерба и перспектив обслуживания долга в новых условиях, но я не рассчитываю на то, что это будет сделано молниеносно. Исходя из этого в понедельник возможен пролив в облигациях эмитента. Насколько обоснованным будет этот пролив, и стоит ли панически бежать из этих бумаг, сейчас можно только гадать. Я сам Феррони не держу по другим причинам, о которых писал ранее, так что наблюдаю за происходящим только "с забора".

Участвовать в спекуляциях на Феррони, если будет сильный пролив, сам не планирую. Я не силен в таких делах

Я, как инвестор и предприниматель сопереживаю акционерам эмитента и держателям его ценных бумаг. Надеюсь, что предприятие было застраховано, и хотя бы часть потерь удастся компенсировать за счет страховки. Например, reStore около года назад пережил крупный пожар на складе продукции

@CORPBONDS

В субботу 13.05 произошел пожар на заводе Ferroni в Тольятти. По предварительным данным сгорел лако-красочный цех. Судя по сгоревшему в Химках ОБИ, где также горели лаки и краски, восстановлению это не подлежит. Чтобы понимать ущерб для предприятия, надо знать его строение, состав, количество и географию цехов.

К тушению пришлось привлечь 2 пожарных поезда. Сообщают, что человеческих жертв нет. Хоть одна хорошая новость!

Простите за цинизм, но что с облигационным займом? Формально он привлечен на ТД Феррони - другое юр.лицо, но завод в Тольятти вовлечен в облигационный займ предельно плотно:

✔️ Завод Феррони Тольятти является поручителем по этому займу

✔️ По последнему отчету, который я видел (2022 год полный не смотрел) на 1,7 млрд. привлеченного долга ТД Феррони выдал внутригруппой займ на те же 1,7 млрд. именно заводу Феррони Тольятти, т.е. облигационные деньги по факту там

✔️ Завод в Тольятти в последнее время стал ключевым активом группы, генерирующим продукцию, выручку и прибыль. Второй завод в Йошкар-Оле осенью был направлен на реконструкцию и перевооружение, часть заказов была перенаправлена в Тольятти.

Так что большой вопрос, сможет ли эмитент вообще возобновить производство в ближайшие месяцы, как он будет выполнять заказы, генерировать выручку и прибыль, обслуживать долг. Напомню, что адекватно оценить долговую нагрузку группы крайне сложно из-за отсутствия консолидированной отчетности. Если судить только по ТД Феррони, то долговая нагрузка была критично высокой. Расчет был на рост бизнеса и на то, что будущие прибыли позволят обслуживать и со временем покрыть долг. Боюсь, что в эти планы вмешались обстоятельства непреодолимой силы.

Сейчас бы получить оперативные комментарии руководства предприятия с честной оценкой нанесенного ущерба и перспектив обслуживания долга в новых условиях, но я не рассчитываю на то, что это будет сделано молниеносно. Исходя из этого в понедельник возможен пролив в облигациях эмитента. Насколько обоснованным будет этот пролив, и стоит ли панически бежать из этих бумаг, сейчас можно только гадать. Я сам Феррони не держу по другим причинам, о которых писал ранее, так что наблюдаю за происходящим только "с забора".

Участвовать в спекуляциях на Феррони, если будет сильный пролив, сам не планирую. Я не силен в таких делах

Я, как инвестор и предприниматель сопереживаю акционерам эмитента и держателям его ценных бумаг. Надеюсь, что предприятие было застраховано, и хотя бы часть потерь удастся компенсировать за счет страховки. Например, reStore около года назад пережил крупный пожар на складе продукции

@CORPBONDS

{kind=link}

Феррони: падение на 20-30% по выпускам подлиннее и всего 10% по самому "короткому" выпуску Феррони БО-П01, который в июне превратится в флоатер. Планки пока нет. Раздолье для спекулянтов!

Юнисервис выпустил комментарий директора ООО «Феррони Инжиниринг». Общий настрой умиротворяющий: страховка есть, уцелевшее оборудование переносим обратно в Йошкар-Олу, обслуживать облигации продолжим, готовимся к офертам...

UPDATE: Ближайшая оферта только в ноябре по выпуску RU000A1053R3 Феррони БО-01

Юнисервис выпустил комментарий директора ООО «Феррони Инжиниринг». Общий настрой умиротворяющий: страховка есть, уцелевшее оборудование переносим обратно в Йошкар-Олу, обслуживать облигации продолжим, готовимся к офертам...

UPDATE: Ближайшая оферта только в ноябре по выпуску RU000A1053R3 Феррони БО-01

Обзор рынков за неделю 8-12 мая

Еще одна короткая неделя. Смотрим, что она принесла фондовым индексам

Индекс акций Мосбиржи IMOEX 🔼 1,06%

Индекс ОФЗ RGBI (ценовой) 🔻-0,08%, TR (полной доходности) 🔼+0,08%

Индекс корпоративных облигаций RUCBI CP (ценовой) 🔼+0,02%, TR (полной доходности) 🔼+0,16%

Индекс ВДО RUEYBCS CP (ценовой) 🔻-0,08%, TR (полной доходности) 🔼+0,12%

Фонд ВИМ Ликвидность (ex-VTBM) LQDT 🔼 +0,11%

Индекс акций Мосбиржи на прошедшей неделе как будто "потрогал" линию поддержки, которая была когда-то линией сопротивления, оттолкнулся от нее и пошел опять на верх. По технике это выглядит, как идеальный пробой с перспективой дельнейшего движения вверх.

ОФЗ после 4 недель роста все-таки немного скорректировались, но с учетом купонов актив все равно показал хотя бы небольшую доходность. Индекс полной доходности RGBI TR наконец-то находится на абсолютных исторических максимумах, побив даже пики начала 2021 года. То есть инвесторы впервые за долгое время хоть что-то заработали на гос.бумагах

Инфляция на неделе 3-10 мая замедлилась до абсолютного нуля - 0,0% по данным Росстата. Накопленная годовая инфляция упала до рекордных 2,2% за последние 365 дней. При этом Эльвира Захипзадовна 11 мая опять заявила, что Банк России может рассмотреть вопрос о повышении ключевой ставки, если увидит признаки усиления ценового давления. Я вот пока их не вижу.

Надежные корпоративные бумаги продолжают также медленно карабкаться вверх уже 12ю неделю подряд. В среднем доходы инвесторов по индексу здесь не космические, но стабильные. По совокупной доходности (с купонами) надежные бумаги впервые за долгое время стали лидером долгового рынка с показателем +0,16% за неделю.

ВДО на прошедшей неделе показали небольшую ценовую коррекцию впервые за 12 недель и второй раз с сентября прошлого года. Доходность рисковых облигаций вместе с купонами на этой неделе была не выше фонда сделок РЕПО с Центробанком, т.е. риск был совсем не оправдан.

Также неделя принесла несколько неприятных новостей, которые могут добавить негативной динамики в сегменте:

1️⃣ На выходных произошел сильный пожар на заводе Феррони в Тольятти

2️⃣ ТГ-канал Борус.Люди сообщает, что на предприятии ТД Мясничий возобновились задержки заработной платы. Похоже, что эмитент, допускавший ранее тех.дефолт по корпоративным облигациям, продолжает испытывать дефицит ликвидности

Возможно, что долгожданные дефолты в сегменте ВДО наконец-то на подходе. С другой стороны, 4 мая состоялось знаковое погашение выпуска ПЮДМ ООО БО-П01, по которому многие ожидали сюрпризов. Напомню, что эмитент давно свернул свою операционную деятельность в юр.лице, отвечающем по данному займу. Позже он заявлял о невозможности погасить займ в связи с отсутствием средств и даже пытался провести пре-ОСВО для реструктуризации этого займа. Но в назначенный срок он просто предательски перевел все положенные для погашения средства. Столь предсказуемого и ожидаемого дефолта рынок так и не дождался

Так что сегмент ВДО полон сюрпризов и неожиданностей, как хороший детектив. Предсказать дальнейшее развитие событий и неожиданные повороты сюжета здесь крайне сложно.

Всем удачи на бирже на предстоящей неделе!

@CORPBONDS

Еще одна короткая неделя. Смотрим, что она принесла фондовым индексам

Индекс акций Мосбиржи IMOEX 🔼 1,06%

Индекс ОФЗ RGBI (ценовой) 🔻-0,08%, TR (полной доходности) 🔼+0,08%

Индекс корпоративных облигаций RUCBI CP (ценовой) 🔼+0,02%, TR (полной доходности) 🔼+0,16%

Индекс ВДО RUEYBCS CP (ценовой) 🔻-0,08%, TR (полной доходности) 🔼+0,12%

Фонд ВИМ Ликвидность (ex-VTBM) LQDT 🔼 +0,11%

Индекс акций Мосбиржи на прошедшей неделе как будто "потрогал" линию поддержки, которая была когда-то линией сопротивления, оттолкнулся от нее и пошел опять на верх. По технике это выглядит, как идеальный пробой с перспективой дельнейшего движения вверх.

ОФЗ после 4 недель роста все-таки немного скорректировались, но с учетом купонов актив все равно показал хотя бы небольшую доходность. Индекс полной доходности RGBI TR наконец-то находится на абсолютных исторических максимумах, побив даже пики начала 2021 года. То есть инвесторы впервые за долгое время хоть что-то заработали на гос.бумагах

Инфляция на неделе 3-10 мая замедлилась до абсолютного нуля - 0,0% по данным Росстата. Накопленная годовая инфляция упала до рекордных 2,2% за последние 365 дней. При этом Эльвира Захипзадовна 11 мая опять заявила, что Банк России может рассмотреть вопрос о повышении ключевой ставки, если увидит признаки усиления ценового давления. Я вот пока их не вижу.

Надежные корпоративные бумаги продолжают также медленно карабкаться вверх уже 12ю неделю подряд. В среднем доходы инвесторов по индексу здесь не космические, но стабильные. По совокупной доходности (с купонами) надежные бумаги впервые за долгое время стали лидером долгового рынка с показателем +0,16% за неделю.

ВДО на прошедшей неделе показали небольшую ценовую коррекцию впервые за 12 недель и второй раз с сентября прошлого года. Доходность рисковых облигаций вместе с купонами на этой неделе была не выше фонда сделок РЕПО с Центробанком, т.е. риск был совсем не оправдан.

Также неделя принесла несколько неприятных новостей, которые могут добавить негативной динамики в сегменте:

1️⃣ На выходных произошел сильный пожар на заводе Феррони в Тольятти

2️⃣ ТГ-канал Борус.Люди сообщает, что на предприятии ТД Мясничий возобновились задержки заработной платы. Похоже, что эмитент, допускавший ранее тех.дефолт по корпоративным облигациям, продолжает испытывать дефицит ликвидности

Возможно, что долгожданные дефолты в сегменте ВДО наконец-то на подходе. С другой стороны, 4 мая состоялось знаковое погашение выпуска ПЮДМ ООО БО-П01, по которому многие ожидали сюрпризов. Напомню, что эмитент давно свернул свою операционную деятельность в юр.лице, отвечающем по данному займу. Позже он заявлял о невозможности погасить займ в связи с отсутствием средств и даже пытался провести пре-ОСВО для реструктуризации этого займа. Но в назначенный срок он просто предательски перевел все положенные для погашения средства. Столь предсказуемого и ожидаемого дефолта рынок так и не дождался

Так что сегмент ВДО полон сюрпризов и неожиданностей, как хороший детектив. Предсказать дальнейшее развитие событий и неожиданные повороты сюжета здесь крайне сложно.

Всем удачи на бирже на предстоящей неделе!

@CORPBONDS

{kind=link}

Лайфстрим – обзор отчета за 2022 год

Напомню, что эмитент является телекоммуникационной компанией, обеспечивающей инфраструктуру для всяческих видео-сервисов (платное телевидение, онлайн-кинотеатры). Интересен он тем, что не выпускает квартальных отчетов, а как раз сейчас завершается подписка на новый выпуск ЛайфСтрим-БО-П02. Пока подписка не завершилась, обзор кому-то может помочь в принятии решения.

Смотрим свежий годовой отчет. Аудитор – ФБК 🔝

Основные финансовые результаты 2022:

🟢 Выручка 1 301 млн. (🔼 9%)

🟢 EBITDA: 195,6 млн. (🔼 71%)

🟢 Рентабельность по EBITDA: 15%

🟢 Рентабельность инвестированного капитала (ROIC): 18%

🟢 Чистая прибыль: 69 млн. (🔼 114%)

🟢 Денежный поток от операций (OCF): +77 млн. (против -131 годом ранее)

🟡 Свободный денежный поток (FCF): -8 млн. С учетом курсовых разниц остаток кэша за год не изменился

🟢 Финансовый долг: 514,5 млн.( 🔺 7%), краткосрочного долга – всего 3,2%

По основным показателям все отлично. Разве что выручка растет чуть медленнее инфляции. Зато прибыль дала хороший рост, рентабельность бизнеса на уровне. Даже денежный поток от операций положительный, хотя и чуть меньше EBITDA. Заработанные на операциях средства ушли в основном на инвестиции во внеоборотные активы, а даже не на дивиденды. Долг растет медленнее выручки и прибыли. Все понятно, никаких нестыковок в отчетности.

Основные коэффициенты финансовой устойчивости:

Долг к капиталу (🔴>2): 🔽 2,6

Чистый долг / EBITDA (🟢<2,5): 🔽 2

EBITDA / Проценты к уплате (🟢>3): 🔼 3,26

Коэффициент текущей ликвидности (🟢>2): 3,85

Z-счет Альтмана (🟢>2,9): 5,3

Почти все метрики долговой нагрузки в отличном состоянии кроме низкой обеспеченности собственным капиталом. Компания исторически работала только на заемные деньги, но даже с этим показателем идет постепенная нормализация. Лайфстрим поступательно накапливает собственный капитал, занося заработанные деньги в капитальные вложения, а долг растет медленнее, чем бизнес. Так что каких-то дефолтных рисков тут не просматривается.

Кредитный рейтинги скоринг:

✅ ВBB от Эксперт РА, 16.12.22, стабильный

✅ Скоринг Интерфакса: В+ по отчету от 31.12.22 г. 👀 Загадка, почему так мало

✅ Скоринг в моей аналитике: ВBB по отчету от 31.12.22 г.

Низкий скоринг Интерфакса – это какой-то необъяснимый для меня выхлоп. Я подвохов не вижу. По-моему, на редкость настоящий BBB, если не чуть-чуть выше. При купоне 13-13,5% новый выпуск выглядит крайне интересным.

#ОбзорВДО

@CORPBONDS

Напомню, что эмитент является телекоммуникационной компанией, обеспечивающей инфраструктуру для всяческих видео-сервисов (платное телевидение, онлайн-кинотеатры). Интересен он тем, что не выпускает квартальных отчетов, а как раз сейчас завершается подписка на новый выпуск ЛайфСтрим-БО-П02. Пока подписка не завершилась, обзор кому-то может помочь в принятии решения.

Смотрим свежий годовой отчет. Аудитор – ФБК 🔝

Основные финансовые результаты 2022:

🟢 Выручка 1 301 млн. (🔼 9%)

🟢 EBITDA: 195,6 млн. (🔼 71%)

🟢 Рентабельность по EBITDA: 15%

🟢 Рентабельность инвестированного капитала (ROIC): 18%

🟢 Чистая прибыль: 69 млн. (🔼 114%)

🟢 Денежный поток от операций (OCF): +77 млн. (против -131 годом ранее)

🟡 Свободный денежный поток (FCF): -8 млн. С учетом курсовых разниц остаток кэша за год не изменился

🟢 Финансовый долг: 514,5 млн.( 🔺 7%), краткосрочного долга – всего 3,2%

По основным показателям все отлично. Разве что выручка растет чуть медленнее инфляции. Зато прибыль дала хороший рост, рентабельность бизнеса на уровне. Даже денежный поток от операций положительный, хотя и чуть меньше EBITDA. Заработанные на операциях средства ушли в основном на инвестиции во внеоборотные активы, а даже не на дивиденды. Долг растет медленнее выручки и прибыли. Все понятно, никаких нестыковок в отчетности.

Основные коэффициенты финансовой устойчивости:

Долг к капиталу (🔴>2): 🔽 2,6

Чистый долг / EBITDA (🟢<2,5): 🔽 2

EBITDA / Проценты к уплате (🟢>3): 🔼 3,26

Коэффициент текущей ликвидности (🟢>2): 3,85

Z-счет Альтмана (🟢>2,9): 5,3

Почти все метрики долговой нагрузки в отличном состоянии кроме низкой обеспеченности собственным капиталом. Компания исторически работала только на заемные деньги, но даже с этим показателем идет постепенная нормализация. Лайфстрим поступательно накапливает собственный капитал, занося заработанные деньги в капитальные вложения, а долг растет медленнее, чем бизнес. Так что каких-то дефолтных рисков тут не просматривается.

Кредитный рейтинги скоринг:

✅ ВBB от Эксперт РА, 16.12.22, стабильный

✅ Скоринг Интерфакса: В+ по отчету от 31.12.22 г. 👀 Загадка, почему так мало

✅ Скоринг в моей аналитике: ВBB по отчету от 31.12.22 г.

Низкий скоринг Интерфакса – это какой-то необъяснимый для меня выхлоп. Я подвохов не вижу. По-моему, на редкость настоящий BBB, если не чуть-чуть выше. При купоне 13-13,5% новый выпуск выглядит крайне интересным.

#ОбзорВДО

@CORPBONDS

#обзордня

ОБЗОР ДНЯ 🗓 15 МАЯ

🆕️ Размещения

Эконом Лизинг завтра начнёт размещение нового трёхлетнего выпуска 001Р-04 с купоном 14% годовых

ЛайфСтрим на сборе заявок в новый выпуск БО-П02 установил купон 13,50% годовых

❌ Погашения

Русал Братск досрочно погасит облигации выпуска БО-002Р-01 в дату окончания 12 купонного периода (06 июня 2023 года)

🅾️ Отчёты

Селектел (РСБУ 1кв/2023)

Выручка: 2,4 млрд.руб. (+54%)

Чистая прибыль: 658 млн.руб. (+273%)

Глобал Факторинг Нетворк Рус (РСБУ 1кв/2023)

Выручка: 407 млн.руб. (+11%)

Чистая прибыль: 4 млн.руб. (+286%)

🅿️ Рейтинги

Каршеринг Рус (Делимобиль) - Акра подтвердило рейтинг ↔ А+(RU) прогноз стабильный

Эталон-Финанс - Эксперт РА подтвердило рейтинг ↔ ruA- прогноз стабильный

ХК Металлоинвест - НКР присвоило рейтинг AAA.ru прогноз стабильный

Русгидро - Акра подтвердило рейтинг ↔ ААА(RU) прогноз стабильный

🆙️️ Сделки

Купил: Русал, ГТЛК, Роснано

Продал: Технолизинг , Европлан, ГТЛК, Ульяновская область

ОБЗОР ДНЯ 🗓 15 МАЯ

🆕️ Размещения

Эконом Лизинг завтра начнёт размещение нового трёхлетнего выпуска 001Р-04 с купоном 14% годовых

ЛайфСтрим на сборе заявок в новый выпуск БО-П02 установил купон 13,50% годовых

❌ Погашения

Русал Братск досрочно погасит облигации выпуска БО-002Р-01 в дату окончания 12 купонного периода (06 июня 2023 года)

🅾️ Отчёты

Селектел (РСБУ 1кв/2023)

Выручка: 2,4 млрд.руб. (+54%)

Чистая прибыль: 658 млн.руб. (+273%)

Глобал Факторинг Нетворк Рус (РСБУ 1кв/2023)

Выручка: 407 млн.руб. (+11%)

Чистая прибыль: 4 млн.руб. (+286%)

🅿️ Рейтинги

Каршеринг Рус (Делимобиль) - Акра подтвердило рейтинг ↔ А+(RU) прогноз стабильный

Эталон-Финанс - Эксперт РА подтвердило рейтинг ↔ ruA- прогноз стабильный

ХК Металлоинвест - НКР присвоило рейтинг AAA.ru прогноз стабильный

Русгидро - Акра подтвердило рейтинг ↔ ААА(RU) прогноз стабильный

🆙️️ Сделки

Купил: Русал, ГТЛК, Роснано

Продал: Технолизинг , Европлан, ГТЛК, Ульяновская область

Хайтэк-Интеграция – разбор годового отчета

Размещение только-только завершилось, а годовой отчет только вышел. Первое, что бросилось в глаза – это аудитор – МАФ «Доверие». Я точно помню, как Дмитрий Александров анонсировал «титулованного аудитора», а в результате мы опять видим noname с оборотом 3-5 млн. в год

Основные параметры отчета не отличаются от того, что мы видели ранее: выручка +78%, EBIT +385%, чистая прибыль +256%, почти 100 млн. кэша. Предыдущий разбор можно посмотреть здесь, а тут уточнения. Что нового мы видим в опубликованном отчете:

🔴 Денежный поток от операций (OCF): -158 млн.

🟡 Свободный денежный поток (FCF): +91 млн. за счет привлечения займов

🟡 Рентабельность по EBITDA: 7%

Прибыль по начислению составляет 97 млн., а реально операционная деятельность съела почти 160 млн. Ищу причины и нахожу: дебиторская задолженность выросла с 416 до 616 млн. за счет авансов, выплаченных поставщикам. Об этом говорили и в интервью - эмитент авансирует поставщиков, но не получает авансов от покупателей. Под этот кассовый разрыв и привлекается долговое финансирование.

Следующий важный момент – это расчеты со связанными сторонами. По расшифровкам 1 078 млн. (или 76% от общей выручки) – это поступление товаров и услуг от связанных сторон, т.е. ООО Хайтэк и ООО ИВКС. После этого мы доверяем росту выручки и прибыли в отчете? 😁 И даже на этом фоне рентабельность по EBITDA составляет всего 7%. То есть рост на иксы обеспечен околонулевой базой и переводом части бизнеса из других компаний группы, а рентабельность все равно далека от высоких стандартов высокомаржинальной IT-отрасли

Основные коэффициенты финансовой устойчивости:

Долг к капиталу (🟡 от 0,67 до 2): 1,93

Чистый долг / EBITDA (🟢<2,5 до 4): 1,8

EBITDA / Проценты к уплате (🟢>3): 3,8

Коэффициент текущей ликвидности (🟡 от 1,5 до 2): 1,72

Долговая нагрузка на конец 2022 года выглядела прилично, но еще раз заставляем себя вспомнить, что прибыль сформирована расчетами со связанными сторонами, а в 2023 году эмитент привлек на бирже еще 500 млн. облигационного займа, увеличив долг с 273 млн. до 773 млн. где-то. Все коэффициенты долговой нагрузки разом пересмотрятся. А теперь добавим коэффициент текущей ликвидности в тревожной зоне на конец прошлого года. В общем и целом долговая нагрузочка эмитента, как отдельно стоящей компании, на текущий момент выглядит весьма критичной

Надежда на то, что общая долговая нагрузка группы выглядит не критичной. Вот только консолидированной отчетности у группы нет. И сконцентрированное на импортозамещении руководство группы даже смысл соответствующего вопроса на видео-интервью не уловило: на вопрос про МСФО презрительно ответили, что у них мол есть импортозамещенный ФСБУ, которого вполне достаточно 🧐 А неожиданное исчезновение «титулованного аудитора» и большой объем расчетов со связанными сторонами еще больше наводит на тревожные мысли

Из позитива: на интервью руководство группы пояснило, почему облигационные займы привлекает Хайтэк-Интеграция, а не ИВКС, у которого есть кредитный рейтинг. Займы будут использованы именно в бизнесе эмитента, т.к. ему нужно плечо для закупки оборудования в рамках проектов системной интеграции. Уже хорошо, если деньги не будут утекать от долгового донора в другие компании группы

Вывод: после чтения отчета пелена с глаз спадает – это все же true-ВДО с присущими сегменту рисками. Еще одна печаль в том, что в базах нет отчетности эмитента (видимо, засекретили), в связи с чем нам не доступен ни один скоринг. Но массовый частный инвестор всех этих нюансов, скорее всего, не заметит. Позитив на поверхности – иксы в прибыли, IT-отрасль, статус системно значимых компаний, поручительство других бурно растущих IT-бизнесов группы. Думаю, что на рейтинг ИВКС (ВВ) ориентироваться пока можно – он точно не занижен, а при долгом удержании позиции за эмитентом надо внимательно следить

#ОбзорВДО

@CORPBONDS

Размещение только-только завершилось, а годовой отчет только вышел. Первое, что бросилось в глаза – это аудитор – МАФ «Доверие». Я точно помню, как Дмитрий Александров анонсировал «титулованного аудитора», а в результате мы опять видим noname с оборотом 3-5 млн. в год

Основные параметры отчета не отличаются от того, что мы видели ранее: выручка +78%, EBIT +385%, чистая прибыль +256%, почти 100 млн. кэша. Предыдущий разбор можно посмотреть здесь, а тут уточнения. Что нового мы видим в опубликованном отчете:

🔴 Денежный поток от операций (OCF): -158 млн.

🟡 Свободный денежный поток (FCF): +91 млн. за счет привлечения займов

🟡 Рентабельность по EBITDA: 7%

Прибыль по начислению составляет 97 млн., а реально операционная деятельность съела почти 160 млн. Ищу причины и нахожу: дебиторская задолженность выросла с 416 до 616 млн. за счет авансов, выплаченных поставщикам. Об этом говорили и в интервью - эмитент авансирует поставщиков, но не получает авансов от покупателей. Под этот кассовый разрыв и привлекается долговое финансирование.

Следующий важный момент – это расчеты со связанными сторонами. По расшифровкам 1 078 млн. (или 76% от общей выручки) – это поступление товаров и услуг от связанных сторон, т.е. ООО Хайтэк и ООО ИВКС. После этого мы доверяем росту выручки и прибыли в отчете? 😁 И даже на этом фоне рентабельность по EBITDA составляет всего 7%. То есть рост на иксы обеспечен околонулевой базой и переводом части бизнеса из других компаний группы, а рентабельность все равно далека от высоких стандартов высокомаржинальной IT-отрасли

Основные коэффициенты финансовой устойчивости:

Долг к капиталу (🟡 от 0,67 до 2): 1,93

Чистый долг / EBITDA (🟢<2,5 до 4): 1,8

EBITDA / Проценты к уплате (🟢>3): 3,8

Коэффициент текущей ликвидности (🟡 от 1,5 до 2): 1,72

Долговая нагрузка на конец 2022 года выглядела прилично, но еще раз заставляем себя вспомнить, что прибыль сформирована расчетами со связанными сторонами, а в 2023 году эмитент привлек на бирже еще 500 млн. облигационного займа, увеличив долг с 273 млн. до 773 млн. где-то. Все коэффициенты долговой нагрузки разом пересмотрятся. А теперь добавим коэффициент текущей ликвидности в тревожной зоне на конец прошлого года. В общем и целом долговая нагрузочка эмитента, как отдельно стоящей компании, на текущий момент выглядит весьма критичной

Надежда на то, что общая долговая нагрузка группы выглядит не критичной. Вот только консолидированной отчетности у группы нет. И сконцентрированное на импортозамещении руководство группы даже смысл соответствующего вопроса на видео-интервью не уловило: на вопрос про МСФО презрительно ответили, что у них мол есть импортозамещенный ФСБУ, которого вполне достаточно 🧐 А неожиданное исчезновение «титулованного аудитора» и большой объем расчетов со связанными сторонами еще больше наводит на тревожные мысли

Из позитива: на интервью руководство группы пояснило, почему облигационные займы привлекает Хайтэк-Интеграция, а не ИВКС, у которого есть кредитный рейтинг. Займы будут использованы именно в бизнесе эмитента, т.к. ему нужно плечо для закупки оборудования в рамках проектов системной интеграции. Уже хорошо, если деньги не будут утекать от долгового донора в другие компании группы

Вывод: после чтения отчета пелена с глаз спадает – это все же true-ВДО с присущими сегменту рисками. Еще одна печаль в том, что в базах нет отчетности эмитента (видимо, засекретили), в связи с чем нам не доступен ни один скоринг. Но массовый частный инвестор всех этих нюансов, скорее всего, не заметит. Позитив на поверхности – иксы в прибыли, IT-отрасль, статус системно значимых компаний, поручительство других бурно растущих IT-бизнесов группы. Думаю, что на рейтинг ИВКС (ВВ) ориентироваться пока можно – он точно не занижен, а при долгом удержании позиции за эмитентом надо внимательно следить

#ОбзорВДО

@CORPBONDS

Корпоративные облигации | Открытый канал

Хайтэк-Интеграция – разбор годового отчета Размещение только-только завершилось, а годовой отчет только вышел. Первое, что бросилось в глаза – это аудитор – МАФ «Доверие». Я точно помню, как Дмитрий Александров анонсировал «титулованного аудитора», а в результате…

Еще один интересный момент не влез в пост. По интервью создалось впечатление, что ИВКС (поручитель) - это некий IT-гигант, которому долг Интеграции - песчинка на 5% от прибыли. Это вовсе не так. Я заглянул в отчетность ИВКС на всякий случай:

✔️ Выручка ИВКС по последним опубликованным данным даже меньше, чем у Хайтэк-Интеграции (с учетом того, что интегратор продает в том числе продукт ИВКС, т.е. это пересекающаяся выручка)

✔️ Прибыль побольше, т.к. рентабельность у софтверного бизнеса значительно выше

✔️ Денежный поток от операций у ИВКС значительно меньше гигантских ежегодных прибылей по начислению, т.е. этих денег опять же нет

✔️ Из позитива - практически полное отсутствие собственной долговой нагрузки ИВКС

В общем, нормальный такой отечественный бизнес. Прибыльный. Но иксов в росте и того пафоса, который создавался на интервью бенефициаров, я в отчетности не вижу

UPDATED: Удалил информацию про "косяки в раскрытии". Действительно чистая прибыль за 9м2022 больше выручки за счет прочих доходов

✔️ Выручка ИВКС по последним опубликованным данным даже меньше, чем у Хайтэк-Интеграции (с учетом того, что интегратор продает в том числе продукт ИВКС, т.е. это пересекающаяся выручка)

✔️ Прибыль побольше, т.к. рентабельность у софтверного бизнеса значительно выше

✔️ Денежный поток от операций у ИВКС значительно меньше гигантских ежегодных прибылей по начислению, т.е. этих денег опять же нет

✔️ Из позитива - практически полное отсутствие собственной долговой нагрузки ИВКС

В общем, нормальный такой отечественный бизнес. Прибыльный. Но иксов в росте и того пафоса, который создавался на интервью бенефициаров, я в отчетности не вижу

UPDATED: Удалил информацию про "косяки в раскрытии". Действительно чистая прибыль за 9м2022 больше выручки за счет прочих доходов

#еврооблигации

Решил развеять наконец частый миф о том, что цена на замещайки в рублях всегда растёт с ростом курса доллара.

зеленым - офиц.курс доллара

синим - чистая цена в рублях (без НКД) замещайки ГазКЗ-31Д (по дневной цене закрытия)

Рублевого графика ни у одного из доступных мне брокеров я не нашёл, поэтому буду постепенно сам собирать базу данных по нужным мне выпускам

Решил развеять наконец частый миф о том, что цена на замещайки в рублях всегда растёт с ростом курса доллара.

зеленым - офиц.курс доллара

синим - чистая цена в рублях (без НКД) замещайки ГазКЗ-31Д (по дневной цене закрытия)

Рублевого графика ни у одного из доступных мне брокеров я не нашёл, поэтому буду постепенно сам собирать базу данных по нужным мне выпускам

#размещение Гарант-Инвест

При предложенном купоне в 13% калькулятор Rusbonds показывает YTM на уровне 13,8%. Рейтинг у эмитента неровный - АКРА дает BBB-, а рейтинг облигаций вообще на уровне BB+. Другие агентства дают "чистый" BBB. Сегодня НКР также присвоило новому выпуску рейтинг BBB. Но я все же ориентируюсь на BBB- от АКРА, т.к. он скорее отражает усредненное отношение рынка к эмитенту.

13,8% на 2 года - самая высокая доходность внутри выпусков эмитента с "нормальным" сроком обращения. Равновесная на сроке в 2 года у меня сейчас получается на уровне 13,1%, т.е. небольшая премия к рынку есть. Но совсем небольшая.

Вывод: если надо пристроить несколько миллионов под среднерыночную доходность, то норм. Если ищете что-то с явной перспективой ощутимого апсайда после размещения, то это, скорее всего, не оно

При предложенном купоне в 13% калькулятор Rusbonds показывает YTM на уровне 13,8%. Рейтинг у эмитента неровный - АКРА дает BBB-, а рейтинг облигаций вообще на уровне BB+. Другие агентства дают "чистый" BBB. Сегодня НКР также присвоило новому выпуску рейтинг BBB. Но я все же ориентируюсь на BBB- от АКРА, т.к. он скорее отражает усредненное отношение рынка к эмитенту.

13,8% на 2 года - самая высокая доходность внутри выпусков эмитента с "нормальным" сроком обращения. Равновесная на сроке в 2 года у меня сейчас получается на уровне 13,1%, т.е. небольшая премия к рынку есть. Но совсем небольшая.

Вывод: если надо пристроить несколько миллионов под среднерыночную доходность, то норм. Если ищете что-то с явной перспективой ощутимого апсайда после размещения, то это, скорее всего, не оно

#обзордня

ОБЗОР ДНЯ 🗓 16 МАЯ

🆕️ Размещения

РСХБ на этапе сбора заявок в новый выпуск БО-02-002Р установило финальный ориентир ставки 1-го купона - 8,66%, увеличив объём выпуска с 10 млрд. до 15 млрд.руб.

Минфин завра проведёт аукцион в выпусках ОФЗ 26238, 26241 и 52005

🅾️ Отчёты

Завод КЭС (РСБУ 1кв/2023)

Выручка: 318 млн.руб. (+37%)

Чистая прибыль: 5 млн.руб. (+211%)

Домодедово Фьюэл Фасилитис (РСБУ 1кв/2023)

Выручка: 1млрд.руб. (-27%)

Чистая прибыль: 10 млн.руб. (-97%)

Автодом (РСБУ 1кв/2023)

Выручка: 11 млрд.руб. (-12,5%)

Чистая прибыль: 50 млн.руб. (-93%)

СПМК (РСБУ 1кв/2023)

Выручка: 663 млн.руб.

Чистая прибыль: 26 млн.руб.

🅿️ Рейтинги

Феррони - Акра присвоило кредитному рейтингу статус "рейтинг на пересмотре - негативный"

Джи-Групп - Эксперт РА подтвердило рейтинг ↔ ruBBB+ прогноз стабильный

Кемеровская область - Акра подтвердило рейтинг ↔ А(RU) прогноз стабильный

🆙️️ Сделки

Купил: ГТЛК 7, TMF

Продал: ГТЛК 20, Газпром, Эталон

ОБЗОР ДНЯ 🗓 16 МАЯ

🆕️ Размещения

РСХБ на этапе сбора заявок в новый выпуск БО-02-002Р установило финальный ориентир ставки 1-го купона - 8,66%, увеличив объём выпуска с 10 млрд. до 15 млрд.руб.

Минфин завра проведёт аукцион в выпусках ОФЗ 26238, 26241 и 52005

🅾️ Отчёты

Завод КЭС (РСБУ 1кв/2023)

Выручка: 318 млн.руб. (+37%)

Чистая прибыль: 5 млн.руб. (+211%)

Домодедово Фьюэл Фасилитис (РСБУ 1кв/2023)

Выручка: 1млрд.руб. (-27%)

Чистая прибыль: 10 млн.руб. (-97%)

Автодом (РСБУ 1кв/2023)

Выручка: 11 млрд.руб. (-12,5%)

Чистая прибыль: 50 млн.руб. (-93%)

СПМК (РСБУ 1кв/2023)

Выручка: 663 млн.руб.

Чистая прибыль: 26 млн.руб.

🅿️ Рейтинги

Феррони - Акра присвоило кредитному рейтингу статус "рейтинг на пересмотре - негативный"

Джи-Групп - Эксперт РА подтвердило рейтинг ↔ ruBBB+ прогноз стабильный

Кемеровская область - Акра подтвердило рейтинг ↔ А(RU) прогноз стабильный

🆙️️ Сделки

Купил: ГТЛК 7, TMF

Продал: ГТЛК 20, Газпром, Эталон

МФК Саммит – обзор последних отчетов

Годовые данные эмитента мы смотрели уже в феврале по данным неаудированной отчетности, представленным организатором к размещению. Но Хайтэк показывает, что презентация орга – это одно, а аудированная отчетность – немного другое. Также у Саммита уже есть данные за 1й квартал, так что смотрим динамику и то, чего не было в презентации организатора.

Сравнивая февральскую презентацию с отчетностью надо сказать, что расхождения только по отдельным строчкам в пределах 1 млн. руб. (на уровне погрешности измерения). Аудитор – ФБК 🔝

Основные финансовые результаты:

🟢 Процентные доходы: 2022 – 2 765 млн. (🔼 58%) ➡️ 1кв2023 – 936,5 млн. (🔼 70%)

🟢 EBIT: 2022 – 326,5 млн. (🔼 +77%) ➡️ 1кв2023 – 53 млн. (🔼 43%)

🟡 Рентабельность по EBIT: 2022 –11,8% ➡️ 1кв2023 – 5,6%

🟢 Чистая прибыль: 2022 – 152,5 млн. (🔼 +97%) ➡️ 1кв2023 – 7,9 млн. (🔼 +40%)

🟡 Денежный поток от операций: 2022 -207 млн. ➡️ 1кв2023 -154,4 млн.

🟡 Свободный денежный поток (FCF): 2022 +16 млн. ➡️ 1кв2023 -3,8 млн.

🟡 Финансовый долг: 2022 – 1 106,5 млн. (🔺 38% к 2021) ➡️ 1кв2023 – 1 357 млн. (🔺 22,6%)

Все показатели по начислению (выручка и прибыль) – просто ракета! Проблема в том, что по денежному потоку бизнес-модель эмитента пока убыточна. Операционная деятельность пока съедает деньги, а не генерит их. Проблема, как я понимаю, в том, что компания агрессивно растет и наращивает размер портфеля. Выдача новых займов опережает сбор средств по уже выданным. В результате по начислению – космические прибыли, а денежный поток хронически отрицательный. Этот кассовый разрыв предсказуемо фондируется привлекаемыми займами. Долговая нагрузка стабильно растет, но пока чуть медленнее выручки и прибыли.

Также напрягает, что падает рентабельность операционной деятельности, а облигационный займ был привлечен под 20%. В какой-то момент придется притормозить бурный рост бизнеса, иначе эмитент рискует захлебнуться в долговой нагрузке.

Основные коэффициенты финансовой устойчивости:

Долг к капиталу (🔴>2): 2022 – 2,84 ➡️ 1кв2023 – 🔺 3,4

Чистый долг / EBIT (🟡 от 2,5 до 4): 2022 – 3,4 ➡️ 1кв2023 – 🔺 3,8

EBIT / Проценты к уплате (приемлемо от 1,5 до 3): 🟡 2,5 ➡️ 1кв2023 – 🔻 1,25 🔴

Все метрики долговой нагрузки заметно ухудшились. Компания не успевает генерить собственный капитал с адекватной росту бизнеса и долговой нагрузки скоростью. Коэффициент покрытия процентных выплат ушел в красную зону – бизнес начал работать только на покрытие процентов по займам.

Саммит работает в основном в сегменте среднесрочных займов IL длительностью около 10-18 недель. Сегмент не топовый по маржинальности и имеющий лаг в погашениях. Таким образом у компании должен быть период в 4-6 месяцев (с учетом потенциальных просрочек) между выдачами и возвратом денег. То есть при возникновении проблем с ликвидностью и невозможности более наращивать долговую нагрузку эмитент должен будет притормозить выдачу новых займов (повысить ставки и ужесточить скоринг), и через 4-6 месяцев ликвидность при текущем уровне прибыли будет восстановлена.

Звучит не страшно. Следим за квартальными отчетами, чтобы понять, сможет руководство компании вовремя сбалансировать темпы роста, уровень рентабельности и долговую нагрузку, или нет.

Кредитный рейтинг и скоринг:

✅ В+ от Эксперт РА, 08.12.22, позитивный

Из-за специфики МФО адекватные скоринги по ним не доступны.

Общий вывод: эмитент с рисками и доходностью к погашению уже ниже равновесной по моим оценкам. Тот же МаниМен выглядит намного круче и по YTM, и по рейтингу, и по отчету. Но есть одно «но» – у Саммита купон 19,5%, и расставаться с ним совсем не хочется. Но для стратегии активного управления портфелем выглядит уже не очень. Надо думать, чем его можно заменить с доходностью хотя бы около 16% и рейтингом повыше 🤔

P.S. Остаток этой недели и, возможно, начало следующей будут посвящены МФО и девелоперам

#ОбзорВДО

@CORPBONDS

Годовые данные эмитента мы смотрели уже в феврале по данным неаудированной отчетности, представленным организатором к размещению. Но Хайтэк показывает, что презентация орга – это одно, а аудированная отчетность – немного другое. Также у Саммита уже есть данные за 1й квартал, так что смотрим динамику и то, чего не было в презентации организатора.

Сравнивая февральскую презентацию с отчетностью надо сказать, что расхождения только по отдельным строчкам в пределах 1 млн. руб. (на уровне погрешности измерения). Аудитор – ФБК 🔝

Основные финансовые результаты:

🟢 Процентные доходы: 2022 – 2 765 млн. (🔼 58%) ➡️ 1кв2023 – 936,5 млн. (🔼 70%)

🟢 EBIT: 2022 – 326,5 млн. (🔼 +77%) ➡️ 1кв2023 – 53 млн. (🔼 43%)

🟡 Рентабельность по EBIT: 2022 –11,8% ➡️ 1кв2023 – 5,6%

🟢 Чистая прибыль: 2022 – 152,5 млн. (🔼 +97%) ➡️ 1кв2023 – 7,9 млн. (🔼 +40%)

🟡 Денежный поток от операций: 2022 -207 млн. ➡️ 1кв2023 -154,4 млн.

🟡 Свободный денежный поток (FCF): 2022 +16 млн. ➡️ 1кв2023 -3,8 млн.

🟡 Финансовый долг: 2022 – 1 106,5 млн. (🔺 38% к 2021) ➡️ 1кв2023 – 1 357 млн. (🔺 22,6%)

Все показатели по начислению (выручка и прибыль) – просто ракета! Проблема в том, что по денежному потоку бизнес-модель эмитента пока убыточна. Операционная деятельность пока съедает деньги, а не генерит их. Проблема, как я понимаю, в том, что компания агрессивно растет и наращивает размер портфеля. Выдача новых займов опережает сбор средств по уже выданным. В результате по начислению – космические прибыли, а денежный поток хронически отрицательный. Этот кассовый разрыв предсказуемо фондируется привлекаемыми займами. Долговая нагрузка стабильно растет, но пока чуть медленнее выручки и прибыли.

Также напрягает, что падает рентабельность операционной деятельности, а облигационный займ был привлечен под 20%. В какой-то момент придется притормозить бурный рост бизнеса, иначе эмитент рискует захлебнуться в долговой нагрузке.

Основные коэффициенты финансовой устойчивости:

Долг к капиталу (🔴>2): 2022 – 2,84 ➡️ 1кв2023 – 🔺 3,4

Чистый долг / EBIT (🟡 от 2,5 до 4): 2022 – 3,4 ➡️ 1кв2023 – 🔺 3,8

EBIT / Проценты к уплате (приемлемо от 1,5 до 3): 🟡 2,5 ➡️ 1кв2023 – 🔻 1,25 🔴

Все метрики долговой нагрузки заметно ухудшились. Компания не успевает генерить собственный капитал с адекватной росту бизнеса и долговой нагрузки скоростью. Коэффициент покрытия процентных выплат ушел в красную зону – бизнес начал работать только на покрытие процентов по займам.

Саммит работает в основном в сегменте среднесрочных займов IL длительностью около 10-18 недель. Сегмент не топовый по маржинальности и имеющий лаг в погашениях. Таким образом у компании должен быть период в 4-6 месяцев (с учетом потенциальных просрочек) между выдачами и возвратом денег. То есть при возникновении проблем с ликвидностью и невозможности более наращивать долговую нагрузку эмитент должен будет притормозить выдачу новых займов (повысить ставки и ужесточить скоринг), и через 4-6 месяцев ликвидность при текущем уровне прибыли будет восстановлена.

Звучит не страшно. Следим за квартальными отчетами, чтобы понять, сможет руководство компании вовремя сбалансировать темпы роста, уровень рентабельности и долговую нагрузку, или нет.

Кредитный рейтинг и скоринг:

✅ В+ от Эксперт РА, 08.12.22, позитивный

Из-за специфики МФО адекватные скоринги по ним не доступны.

Общий вывод: эмитент с рисками и доходностью к погашению уже ниже равновесной по моим оценкам. Тот же МаниМен выглядит намного круче и по YTM, и по рейтингу, и по отчету. Но есть одно «но» – у Саммита купон 19,5%, и расставаться с ним совсем не хочется. Но для стратегии активного управления портфелем выглядит уже не очень. Надо думать, чем его можно заменить с доходностью хотя бы около 16% и рейтингом повыше 🤔

P.S. Остаток этой недели и, возможно, начало следующей будут посвящены МФО и девелоперам

#ОбзорВДО

@CORPBONDS

#размещение

Конец мая и начало июня обещают быть насыщенными в плане размещений эмитентов сегмента средней надёжности

23 мая - Делимобиль А+ 3г ~12,9% ⭐⭐⭐⭐⭐

24 мая - Софтлайн ВВВ+ 2,75г ~12,5% ⭐⭐⭐

25 мая - Окей А- 3г ~12% ⭐⭐

Без даты - Трансмашхолдинг АА 4г ~10% ⭐⭐⭐

Без даты - Башкирская содовая А+ 3г ~10,8% ⭐⭐

Без даты - Совкомбанк Лизинг А+/AA- 3г ~10,88% ⭐⭐⭐

Без даты - НМТП АА+ 3г

Конец мая и начало июня обещают быть насыщенными в плане размещений эмитентов сегмента средней надёжности

23 мая - Делимобиль А+ 3г ~12,9% ⭐⭐⭐⭐⭐

24 мая - Софтлайн ВВВ+ 2,75г ~12,5% ⭐⭐⭐

25 мая - Окей А- 3г ~12% ⭐⭐

Без даты - Трансмашхолдинг АА 4г ~10% ⭐⭐⭐

Без даты - Башкирская содовая А+ 3г ~10,8% ⭐⭐

Без даты - Совкомбанк Лизинг А+/AA- 3г ~10,88% ⭐⭐⭐

Без даты - НМТП АА+ 3г

#размещение

💧Новатэк: новый выпуск

Сбор заявок: 18 мая

Тех.размещение: 23 мая

▪️Срок - 3 года (погашение)

▪️Ориентир купона - G-Curve 3Y + 105 б.п.

📔Рейтинги: ruААА Эксперт

🔔Премия к G-curve на 40 б.п. выше среднего в секторе бумаг с рейтингом ААА. У эмитента нет других выпусков, находящихся в обращении на рынке.

📝Превышение над средней премией на 40 б.п. означает возможный апсайд цены около +1,2% Дополнительным драйвером роста может как раз выступить📝 отсутствие других выпусков на рынке - т.к. в случае желания инвесторов добавить в свой портфель именно этого эмитента, выбор будет ограничен только этим одним выпуском.

Участие может быть интересно тем, кто готов на некоторое время застрять в бумагах с низкой купонной доходностью.

Интерес участия

3 из 5 ⭐⭐⭐

💧Новатэк: новый выпуск

Сбор заявок: 18 мая

Тех.размещение: 23 мая

▪️Срок - 3 года (погашение)

▪️Ориентир купона - G-Curve 3Y + 105 б.п.

📔Рейтинги: ruААА Эксперт

🔔Премия к G-curve на 40 б.п. выше среднего в секторе бумаг с рейтингом ААА. У эмитента нет других выпусков, находящихся в обращении на рынке.

📝Превышение над средней премией на 40 б.п. означает возможный апсайд цены около +1,2% Дополнительным драйвером роста может как раз выступить📝 отсутствие других выпусков на рынке - т.к. в случае желания инвесторов добавить в свой портфель именно этого эмитента, выбор будет ограничен только этим одним выпуском.

Участие может быть интересно тем, кто готов на некоторое время застрять в бумагах с низкой купонной доходностью.

Интерес участия

3 из 5 ⭐⭐⭐

#размещение

💧Новатэк: новый выпуск

Сбор заявок: 18 мая

Тех.размещение: 23 мая

▪️Срок - 3 года (погашение)

▪️Ориентир купона - G-Curve 3Y + 105 б.п.

📔Рейтинги: ruААА Эксперт

🔔Премия к G-curve на 40 б.п. выше среднего в секторе бумаг с рейтингом ААА. У эмитента нет других выпусков, находящихся в обращении на рынке.

📝Превышение над средней премией на 40 б.п. означает возможный апсайд цены около +1,2% Дополнительным драйвером роста может как раз выступить отутствие других выпусков на рынке - т.к. в случае желания инвесторов добавить в свой портфель именно этого эмитента, выбор будет ограничен только этим одним выпуском.

Участие может быть интересно тем, кто готов на некоторое время застрять в бумагах с низкой купонной доходностью.

Интерес участия

3 из 5 ⭐⭐⭐

💧Новатэк: новый выпуск

Сбор заявок: 18 мая

Тех.размещение: 23 мая

▪️Срок - 3 года (погашение)

▪️Ориентир купона - G-Curve 3Y + 105 б.п.

📔Рейтинги: ruААА Эксперт

🔔Премия к G-curve на 40 б.п. выше среднего в секторе бумаг с рейтингом ААА. У эмитента нет других выпусков, находящихся в обращении на рынке.

📝Превышение над средней премией на 40 б.п. означает возможный апсайд цены около +1,2% Дополнительным драйвером роста может как раз выступить отутствие других выпусков на рынке - т.к. в случае желания инвесторов добавить в свой портфель именно этого эмитента, выбор будет ограничен только этим одним выпуском.

Участие может быть интересно тем, кто готов на некоторое время застрять в бумагах с низкой купонной доходностью.

Интерес участия

3 из 5 ⭐⭐⭐

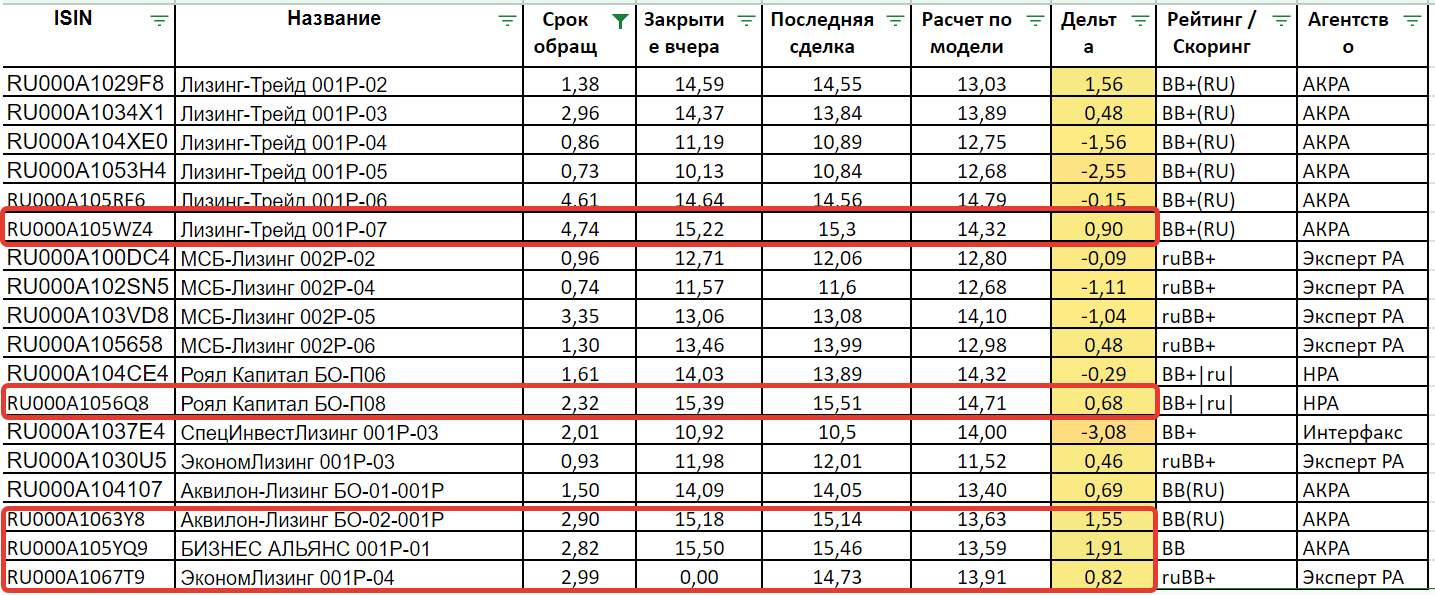

#размещение ЭкономЛизинг

Вообще лизинговых эмитентов и выпусков в рейтинговой категории BB..BB+ полно. Но вот если повнимательнее присмотреться к списку, то появляется ощущение, что он делится на два отдельных сегмента.

С одной стороны есть недавно разместившиеся новые выпуски ЛТрейд 1P7, АквилонЛP2, АЛЬЯНС 1P1, РоялКапБО8 и МСБЛиз2P06. Все они недалеко ушли от номинала и торгуются с доходностями выше своих равновесных уровней. С другой стороны, есть "все остальное", вышедшее на рынок раньше, и оно торгуется ниже своих справедливых уровней.

Вот средние доходности:

✅ Средняя доходность лизинга в категории BB+ сейчас составляет 13,15%

✅ "Старые" выпуски торгуются со средней доходностью 12,8%

✅ 5 новых выпусков торгуются с доходностью 15,1%

Разница составляет 2,3%! На мой взгляд, это может говорить о том, что давно вышедшие выпуски лизинговых компаний спокойно "спят" в долгосрочных инвестиционных портфелях, а вот на новые выпуски инвестиционный спрос пока невелик, а спекулянты не могут сравнять доходности новых и старых бумаг.

На этом фоне на рынок выходит ЭкономЛизинг 001Р-04 с предлагаемой доходностью 14,75%. Предложение выглядит интересно на фоне "старых" выпусков эмитента и давно обращающихся на рынке выпусков лизинговых компаний, но совершенно без премии к новым выпускам, которые недавно вышли на рынок и никак не сравняются по доходности со старыми.

Сравнивать новый выпуск ЭкономЛизинга со старым ЭконЛиз1Р3 внутри эмитента, на мой взгляд, не совсем правильно, т.к. там история в чем-то созвучна с АйДи Коллект. У 3го выпуска (ЭкономЛизинга) организатором был Фридом, а у 4го - Иволга. Я сейчас вижу разницу в доходности выпусков этих организаторов более 1%. И я не думаю, что новый выпуск от Иволги быстро выйдет на такой же уровень доходности, как старый выпуск от Фридома.

И да, с Арензой я в свое время ошибся в похожих оценках. Так что это только частное мнение. Есть еще фактор погашения ЭконЛиз1P2 26 мая. Он может вызывать резкий приток средств в новый выпуск эмитента.

Вообще лизинговых эмитентов и выпусков в рейтинговой категории BB..BB+ полно. Но вот если повнимательнее присмотреться к списку, то появляется ощущение, что он делится на два отдельных сегмента.

С одной стороны есть недавно разместившиеся новые выпуски ЛТрейд 1P7, АквилонЛP2, АЛЬЯНС 1P1, РоялКапБО8 и МСБЛиз2P06. Все они недалеко ушли от номинала и торгуются с доходностями выше своих равновесных уровней. С другой стороны, есть "все остальное", вышедшее на рынок раньше, и оно торгуется ниже своих справедливых уровней.

Вот средние доходности:

✅ Средняя доходность лизинга в категории BB+ сейчас составляет 13,15%

✅ "Старые" выпуски торгуются со средней доходностью 12,8%

✅ 5 новых выпусков торгуются с доходностью 15,1%

Разница составляет 2,3%! На мой взгляд, это может говорить о том, что давно вышедшие выпуски лизинговых компаний спокойно "спят" в долгосрочных инвестиционных портфелях, а вот на новые выпуски инвестиционный спрос пока невелик, а спекулянты не могут сравнять доходности новых и старых бумаг.

На этом фоне на рынок выходит ЭкономЛизинг 001Р-04 с предлагаемой доходностью 14,75%. Предложение выглядит интересно на фоне "старых" выпусков эмитента и давно обращающихся на рынке выпусков лизинговых компаний, но совершенно без премии к новым выпускам, которые недавно вышли на рынок и никак не сравняются по доходности со старыми.

Сравнивать новый выпуск ЭкономЛизинга со старым ЭконЛиз1Р3 внутри эмитента, на мой взгляд, не совсем правильно, т.к. там история в чем-то созвучна с АйДи Коллект. У 3го выпуска (ЭкономЛизинга) организатором был Фридом, а у 4го - Иволга. Я сейчас вижу разницу в доходности выпусков этих организаторов более 1%. И я не думаю, что новый выпуск от Иволги быстро выйдет на такой же уровень доходности, как старый выпуск от Фридома.

И да, с Арензой я в свое время ошибся в похожих оценках. Так что это только частное мнение. Есть еще фактор погашения ЭконЛиз1P2 26 мая. Он может вызывать резкий приток средств в новый выпуск эмитента.

{kind=link}

#обзордня

ОБЗОР ДНЯ 🗓 17 МАЯ

🆕️ Размещения

ЛСР разместил выпуск 001Р-08

Минфин на аукционе разместил ОФЗ 26238 (цена отсечения 72,38%), 26241 (95,05%) и 52005 (95,00%)

Совкомбанк Лизинг завтра проведет сбор заявок в трёхлетний выпуск БО-П06 с ориентиром купона 10,8% годовых

Новатэк завтра проведёт сбор заявок в рублевый трехлетний выпуск с ориентиром доходности купона 9,6% годовых

🅾️ Отчёты

Каршеринг Рус (РСБУ 1кв/2023)

Выручка: 3,2 млрд.руб.

Чистая прибыль: 168 млн.руб.

Солид-Лизинг (РСБУ 1кв/2023)

Чистая прибыль: 7 млн.руб. (+35%)

🅿️ Рейтинги

ЛК Европлан - Эксперт РА присвоило рейтинг ruAA прогноз стабильный. У эмитента не было действующего рейтинга от Эксперт РА, есть действующий рейтинг от Акра А+(RU) с позитивным прогнозом

Волгоградская область - Эксперт РА подтвердило рейтинг ↔ ruА- прогноз стабильный

РУСАЛ - Акра подтвердило рейтинг ↔ А+(RU) прогноз стабильный

Гарант-Инвест - Акра понизило рейтинг с BBB-(RU) прогноз негативный ↘ до BB+ прогноз стабильный

ТГК-14 - Акра присвоило рейтинг ВВВ+(RU) прогноз стабильный. Ранее у компании не было рейтинга от этого агентства, есть действующий рейтинг от Эксперт РА ruBBB+

ℹ Купоны

Почта России - в выпуске 001Р-03 установила купон на 13-18 купонные периоды на уровне 9,85% годовых

🆙️️ Сделки

Купил: Почта России

Продал: ВИС, Росэксимбанк, Борец, ГазКЗ

Первичный рынок: Эконом Лизинг

ОБЗОР ДНЯ 🗓 17 МАЯ

🆕️ Размещения

ЛСР разместил выпуск 001Р-08

Минфин на аукционе разместил ОФЗ 26238 (цена отсечения 72,38%), 26241 (95,05%) и 52005 (95,00%)

Совкомбанк Лизинг завтра проведет сбор заявок в трёхлетний выпуск БО-П06 с ориентиром купона 10,8% годовых

Новатэк завтра проведёт сбор заявок в рублевый трехлетний выпуск с ориентиром доходности купона 9,6% годовых

🅾️ Отчёты

Каршеринг Рус (РСБУ 1кв/2023)

Выручка: 3,2 млрд.руб.

Чистая прибыль: 168 млн.руб.

Солид-Лизинг (РСБУ 1кв/2023)

Чистая прибыль: 7 млн.руб. (+35%)

🅿️ Рейтинги

ЛК Европлан - Эксперт РА присвоило рейтинг ruAA прогноз стабильный. У эмитента не было действующего рейтинга от Эксперт РА, есть действующий рейтинг от Акра А+(RU) с позитивным прогнозом

Волгоградская область - Эксперт РА подтвердило рейтинг ↔ ruА- прогноз стабильный

РУСАЛ - Акра подтвердило рейтинг ↔ А+(RU) прогноз стабильный

Гарант-Инвест - Акра понизило рейтинг с BBB-(RU) прогноз негативный ↘ до BB+ прогноз стабильный

ТГК-14 - Акра присвоило рейтинг ВВВ+(RU) прогноз стабильный. Ранее у компании не было рейтинга от этого агентства, есть действующий рейтинг от Эксперт РА ruBBB+

ℹ Купоны

Почта России - в выпуске 001Р-03 установила купон на 13-18 купонные периоды на уровне 9,85% годовых

🆙️️ Сделки

Купил: Почта России

Продал: ВИС, Росэксимбанк, Борец, ГазКЗ

Первичный рынок: Эконом Лизинг

#размещение

Совкомбанк Лизинг: новый выпуск

Сбор заявок: 18 мая

Тех.размещение: 22 мая

▪Срок - 3 года (погашение)

▪Амортизация: по 15% в даты выплаты 7-11 купонов, 25% в дату выплаты 12 купона

▪Ориентир купона - 10,8%

📔Рейтинги: А+(RU)/ruАА-

🔔С учётом амортизации выпуск можно считать скорее на 2,5 года (дюрация 2,44) В этом случае премия к G-curve будет на 60 б.п. выше среднего в секторе бумаг с рейтингом А+ и на 50 б.п. выше, чем средняя двух других лизинговых компаний с рейтингом А+ (РЕСО и Балтийский Лизинг)

📝Из положительного можно отметить отраслевой фактор и связь с крупным банком из топ-9 банков РФ по размеру активов в 2022 году.

Редко участвую в бумагах с амортизацией, поэтому у меня нет статистики насколько важен этот фактор на первичном рынке.

Интерес участия

3 из 5 (min10.5) ⭐⭐⭐

Совкомбанк Лизинг: новый выпуск

Сбор заявок: 18 мая

Тех.размещение: 22 мая

▪Срок - 3 года (погашение)

▪Амортизация: по 15% в даты выплаты 7-11 купонов, 25% в дату выплаты 12 купона

▪Ориентир купона - 10,8%

📔Рейтинги: А+(RU)/ruАА-

🔔С учётом амортизации выпуск можно считать скорее на 2,5 года (дюрация 2,44) В этом случае премия к G-curve будет на 60 б.п. выше среднего в секторе бумаг с рейтингом А+ и на 50 б.п. выше, чем средняя двух других лизинговых компаний с рейтингом А+ (РЕСО и Балтийский Лизинг)

📝Из положительного можно отметить отраслевой фактор и связь с крупным банком из топ-9 банков РФ по размеру активов в 2022 году.

Редко участвую в бумагах с амортизацией, поэтому у меня нет статистики насколько важен этот фактор на первичном рынке.

Интерес участия

3 из 5 (min10.5) ⭐⭐⭐

МФК Фордевинд – обзор годового отчета

Остаток этой недели я решил полностью посвятить МФО и девелоперам, чтобы собрать максимум отчетностей в дополнение к тому, что уже есть в других источниках. Фордевинд уникален тем, что он работает в сегменте SME – микрофинансирование для малого и среднего бизнеса. Конкурирует он, насколько я вижу, в основном с региональными фондами и агентствами поддержки / развития предпринимательства. Вообще забавно, что региональные власти занимаются выдачей микрокредитов, и их агентства попадают в один рейтинг с коммерческими МФО.

Если судить по балансу, то размер портфеля МФК Фордевинд на конец года составлял 2 248 млн.

Это второе место в сегменте SME после фонда Краснодарского края с портфелем 3 115 млн. Странно, что Фордевинд не стал участвовать в рэнкинге Эксперт РА.

Аудитор годовой отчетности – Финэкспертиза 🔝

Основные финансовые результаты:

🟢 Процентные доходы: 1 008 млн. (🔼 21%)

🟢 EBIT: 654,5 млн. (🔼 13%)

🟢 Рентабельность по EBIT: 65%

🟢 Чистая прибыль: 268 млн. (🔼 +8,2%)

🟡 Денежный поток от операций: -282 млн.

🟢 Свободный денежный поток (FCF): +140 млн., остаток кэша на конец периода – 367 млн.

🟡 Финансовый долг: 1 967 млн. (🔺 27% к 2021)

История очень похожа на Саммит: портфель быстро растет. По отчету CF видно, что за год выдали займов на 9,4 млрд., а в погашение ранее выданных получили 8,7. Не успевают собрать выданное, насколько я вижу, не за счет просрочки и плохих долгов, а буквально из-за временного лага между выдачей и получением и ростом портфеля. На всякий случай: резерв под убытки за год увеличился на только 236 млн. Тем более, что около 80% портфеля – это даже не микрозаймы, а просто займы, т.е. эмитент по факту является корпоративным банкиром для предприятий МСП. Но в результате денежный поток от операций все равно отрицательный.

Кассовые убытки закрыли привлечением новых займов, что привело к росту долговой нагрузки. Обнадеживает приличный запас кэша, превышающий сумму начисленных за прошедший год процентных расходов. Рентабельность по EBIT просто колоссальная! И это отчет, проверенный приличным аудитором из отрасли, подвергаемой повышенному контролю со стороны ЦБ.

Основные коэффициенты финансовой устойчивости:

Долг к капиталу (🔴>2): 3,2

Чистый долг / EBIT (🟢 до 2,5): 2,44

EBIT / Проценты к уплате (🟡 от 1,5 до 3): 2,05

Уровень долговой нагрузки неоднозначный. Покрытие долга собственным капиталом низкое – бизнес развивается преимущественно на кредитном плече. Зато высокая рентабеальность обеспечивает хорошее покрытие долга и процентов прибылью. Какие-то системные риски для кредитоспособности эмитента не просматриваются.

Кредитный рейтинг и скоринг:

✅ ВB- от Эксперт РА, 03.11.22, стабильный (изменен с развивающегося)

Скоринги не доступны

Общий вывод: и опять же очень похоже на Саммит, только чуть получше. Купон чуть повыше (19,9%), долговая нагрузка чуть пониже, легкая переоценка по рынку, небольшое количество достойных альтернатив с сопоставимой доходностью. На сегодняшний день Фордевинд1 можно назвать привлекательной инвестиционной идеей, наверное.

Отдельно следует напомнить, что в октябре этого года уже начнется постепенная амортизация выпуска. Для бумаг с ценой выше номинала это не здорово. Покупаете сейчас по 106%, а через 5 месяцев вам уже начнут гасить по 100%. Все это может быть интересно только ради 20го купона.

#ОбзорВДО

@CORPBONDS

Остаток этой недели я решил полностью посвятить МФО и девелоперам, чтобы собрать максимум отчетностей в дополнение к тому, что уже есть в других источниках. Фордевинд уникален тем, что он работает в сегменте SME – микрофинансирование для малого и среднего бизнеса. Конкурирует он, насколько я вижу, в основном с региональными фондами и агентствами поддержки / развития предпринимательства. Вообще забавно, что региональные власти занимаются выдачей микрокредитов, и их агентства попадают в один рейтинг с коммерческими МФО.

Если судить по балансу, то размер портфеля МФК Фордевинд на конец года составлял 2 248 млн.

Это второе место в сегменте SME после фонда Краснодарского края с портфелем 3 115 млн. Странно, что Фордевинд не стал участвовать в рэнкинге Эксперт РА.

Аудитор годовой отчетности – Финэкспертиза 🔝

Основные финансовые результаты:

🟢 Процентные доходы: 1 008 млн. (🔼 21%)

🟢 EBIT: 654,5 млн. (🔼 13%)

🟢 Рентабельность по EBIT: 65%

🟢 Чистая прибыль: 268 млн. (🔼 +8,2%)

🟡 Денежный поток от операций: -282 млн.

🟢 Свободный денежный поток (FCF): +140 млн., остаток кэша на конец периода – 367 млн.

🟡 Финансовый долг: 1 967 млн. (🔺 27% к 2021)

История очень похожа на Саммит: портфель быстро растет. По отчету CF видно, что за год выдали займов на 9,4 млрд., а в погашение ранее выданных получили 8,7. Не успевают собрать выданное, насколько я вижу, не за счет просрочки и плохих долгов, а буквально из-за временного лага между выдачей и получением и ростом портфеля. На всякий случай: резерв под убытки за год увеличился на только 236 млн. Тем более, что около 80% портфеля – это даже не микрозаймы, а просто займы, т.е. эмитент по факту является корпоративным банкиром для предприятий МСП. Но в результате денежный поток от операций все равно отрицательный.

Кассовые убытки закрыли привлечением новых займов, что привело к росту долговой нагрузки. Обнадеживает приличный запас кэша, превышающий сумму начисленных за прошедший год процентных расходов. Рентабельность по EBIT просто колоссальная! И это отчет, проверенный приличным аудитором из отрасли, подвергаемой повышенному контролю со стороны ЦБ.

Основные коэффициенты финансовой устойчивости:

Долг к капиталу (🔴>2): 3,2

Чистый долг / EBIT (🟢 до 2,5): 2,44

EBIT / Проценты к уплате (🟡 от 1,5 до 3): 2,05

Уровень долговой нагрузки неоднозначный. Покрытие долга собственным капиталом низкое – бизнес развивается преимущественно на кредитном плече. Зато высокая рентабеальность обеспечивает хорошее покрытие долга и процентов прибылью. Какие-то системные риски для кредитоспособности эмитента не просматриваются.

Кредитный рейтинг и скоринг:

✅ ВB- от Эксперт РА, 03.11.22, стабильный (изменен с развивающегося)

Скоринги не доступны

Общий вывод: и опять же очень похоже на Саммит, только чуть получше. Купон чуть повыше (19,9%), долговая нагрузка чуть пониже, легкая переоценка по рынку, небольшое количество достойных альтернатив с сопоставимой доходностью. На сегодняшний день Фордевинд1 можно назвать привлекательной инвестиционной идеей, наверное.

Отдельно следует напомнить, что в октябре этого года уже начнется постепенная амортизация выпуска. Для бумаг с ценой выше номинала это не здорово. Покупаете сейчас по 106%, а через 5 месяцев вам уже начнут гасить по 100%. Все это может быть интересно только ради 20го купона.

#ОбзорВДО

@CORPBONDS

ЛайфСтрим налили. Пока ВТБ показывает размещение 333 млн. из 500. Вскоре должны начаться вторичные торги и доразмещение в режиме Z0. Желающие еще могут успеть. Купон теперь фиксирован на уровне 13,5%, а деньги не будут морозиться на неделю, как при букбилдинге