Сегодня очень показательный день частного инвестора. Особенно хорошо это видно по первичке ВДО. В битвах со скорингом Иволги в перерывах между шашлыками частные инвесторы сегодня смогли вложить в Хайтэк только ~12 млн. из 23 необходимых. 11 млн. осталось на среду. Надеюсь, скоринг не подведёт!

АйДи Коллект упал с привычных 100 до 27 млн. в день.

Евротранс - 0. Орг на шашлыках, видимо. Надеюсь, и мы последуем его примеру.

Всех с наступающим праздником!

P.S. Картинка любезно подготовлена Марком Савиченко, не смотря на выходной день!

АйДи Коллект упал с привычных 100 до 27 млн. в день.

Евротранс - 0. Орг на шашлыках, видимо. Надеюсь, и мы последуем его примеру.

Всех с наступающим праздником!

P.S. Картинка любезно подготовлена Марком Савиченко, не смотря на выходной день!

🥁 Сегодня на Спб.бирже торги проходят. Накануне Калифорния объявила дефолт по долгу 18,6 млрд.долл. Губернатор штата Гэвин Ньюсом отозвал финансирование долга из бюджетных затрат, возложив бремя кредитных выплат на работодателей штата. В соответствии с федеральными постановлениями ставка федерального налога на безработицу в размере 0,6% теперь будет увеличиваться на 0,3% ежегодно с 2023 года, до тех пор, пока кредит не будет погашен.

⁉️ Тем временем с ноября прошлого года доходности по длинным Трежерис (равно как и стоимость TLT) продолжают находиться в боковике с достаточной широкой амплитудой. Сейчас идёт движение к сильной линии поддержки (TLT -100 / TMF - 8). Спекулятивно может быть интересно. Несмотря на то, что я давно уже вышел из всех зарубежных активов (где это было возможно), в TMF я поставил для себя 🔔 на 8 и 7,75

🇰🇿 Брокеры Казахстана получили предписание от Казахской фондовой биржи на сегрегацию (обособление) счетов инвесторов из России и Белоруссии в части бумаг, которые торгуются в иностранной валюте и расчёты по которым проходят через Клирстрим и Евроклир.

Вполне допускаю, что это первый шаг к последующей заморозке этих активов.

Общий настрой европейских депозитариев понятен, несмотря на предоставленную отсрочку до августа для получения лицензий российскими брокерам, вероятнее всего, мы снова увидим новый срок и/или новые условия.

⁉️ Тем временем с ноября прошлого года доходности по длинным Трежерис (равно как и стоимость TLT) продолжают находиться в боковике с достаточной широкой амплитудой. Сейчас идёт движение к сильной линии поддержки (TLT -100 / TMF - 8). Спекулятивно может быть интересно. Несмотря на то, что я давно уже вышел из всех зарубежных активов (где это было возможно), в TMF я поставил для себя 🔔 на 8 и 7,75

🇰🇿 Брокеры Казахстана получили предписание от Казахской фондовой биржи на сегрегацию (обособление) счетов инвесторов из России и Белоруссии в части бумаг, которые торгуются в иностранной валюте и расчёты по которым проходят через Клирстрим и Евроклир.

Вполне допускаю, что это первый шаг к последующей заморозке этих активов.

Общий настрой европейских депозитариев понятен, несмотря на предоставленную отсрочку до августа для получения лицензий российскими брокерам, вероятнее всего, мы снова увидим новый срок и/или новые условия.

Обзор рынков за неделю 2-5 мая

Неделя была короткая и междупраздничная, но мы наконец-то увидили что-то новое!

Индекс акций Мосбиржи IMOEX 🔻-3,67%

Индекс ОФЗ RGBI (ценовой) 🔼+0,15%, TR (полной доходности) 🔼+0,31%

Индекс корпоративных облигаций RUCBI CP (ценовой) 🔼+0,17%, TR (полной доходности) 🔼+0,31%

Индекс ВДО RUEYBCS CP (ценовой) 🔼+0,11%, TR (полной доходности) 🔼+0,32%

Фонд ВИМ Ликвидность (ex-VTBM) LQDT 🔼 +0,12%

Акции на прошедшей неделе упали и растеряли рост примерно последних 3 недель за раз. Именно поэтому я свои усилия сосредотачиваю на облигациях. Пока это, правда, выглядит, как техническая коррекция после длительного роста. Примечательно, что чуть раньше акций коррекцию начала и валюта. Можно предположить, что это связанные явления, ибо доля экспортеров в IMOEX более 70%. Однако в крупные кризисы последнего года акции и валюта вели себя разнонаправленно...

ОФЗ на полупраздничной неделе продолжили рост. Правда, пока только в более коротких бумагах. Что это, сказать определенно пока сложно. Накопленная за последние 365 дней инфляция упала уже куда-то в район 2,5%, нас ждет сезонное снижение цен на фрукты и овощи. Снижение курса доллара постепенно снижает риски импортной инфляции. Депозиты физ.лиц за квартал итак выросли на 9%, так что поддерживать банковскую систему ни к чему. Вероятность повышения ставки все снижается, не смотря на ястребиную риторику ЦБ. С другой стороны, дефицит бюджета составляет уже более 5 трлн. руб., и на рынке должен активизироваться Минфин, который может просто утопить дальнюю часть кривой ОФЗ.

Надежные корпоративные бумаги воспряли вслед за ОФЗ. ВДО за прошедшую неделю в цене выросли меньше всего, но вместе с купонами доходность всех классов облигаций оказалась на удивление одинаковой. Что-то мне кажется, что в последнее время идей в сегменте низкого риска намного больше, чем в true-ВДО.

Вообще на прошлой неделе очень интересное взаимодействие просматривается в связке всех классов активов:

Валюта (доллар / юань) ↘️

Акции ↘️

Облигации ↗️

Это очень похоже на обычный спокойный risk-off, которого мы не наблюдали уже длительное время. Вместо этого у нас был долгий отток денег с рынка, а потом, похоже, постепенный частичный возврат. Осмелюсь осторожно предположить, что у нас наконец-то наступает стабилизация и перетекание денег между разными классами активов. Но это пока только мои домыслы - никакой "серьезной аналитики" я по этому поводу еще не видел.

Всем удачи на бирже на предстоящей короткой неделе!

@CORPBONDS

Неделя была короткая и междупраздничная, но мы наконец-то увидили что-то новое!

Индекс акций Мосбиржи IMOEX 🔻-3,67%

Индекс ОФЗ RGBI (ценовой) 🔼+0,15%, TR (полной доходности) 🔼+0,31%

Индекс корпоративных облигаций RUCBI CP (ценовой) 🔼+0,17%, TR (полной доходности) 🔼+0,31%

Индекс ВДО RUEYBCS CP (ценовой) 🔼+0,11%, TR (полной доходности) 🔼+0,32%

Фонд ВИМ Ликвидность (ex-VTBM) LQDT 🔼 +0,12%

Акции на прошедшей неделе упали и растеряли рост примерно последних 3 недель за раз. Именно поэтому я свои усилия сосредотачиваю на облигациях. Пока это, правда, выглядит, как техническая коррекция после длительного роста. Примечательно, что чуть раньше акций коррекцию начала и валюта. Можно предположить, что это связанные явления, ибо доля экспортеров в IMOEX более 70%. Однако в крупные кризисы последнего года акции и валюта вели себя разнонаправленно...

ОФЗ на полупраздничной неделе продолжили рост. Правда, пока только в более коротких бумагах. Что это, сказать определенно пока сложно. Накопленная за последние 365 дней инфляция упала уже куда-то в район 2,5%, нас ждет сезонное снижение цен на фрукты и овощи. Снижение курса доллара постепенно снижает риски импортной инфляции. Депозиты физ.лиц за квартал итак выросли на 9%, так что поддерживать банковскую систему ни к чему. Вероятность повышения ставки все снижается, не смотря на ястребиную риторику ЦБ. С другой стороны, дефицит бюджета составляет уже более 5 трлн. руб., и на рынке должен активизироваться Минфин, который может просто утопить дальнюю часть кривой ОФЗ.

Надежные корпоративные бумаги воспряли вслед за ОФЗ. ВДО за прошедшую неделю в цене выросли меньше всего, но вместе с купонами доходность всех классов облигаций оказалась на удивление одинаковой. Что-то мне кажется, что в последнее время идей в сегменте низкого риска намного больше, чем в true-ВДО.

Вообще на прошлой неделе очень интересное взаимодействие просматривается в связке всех классов активов:

Валюта (доллар / юань) ↘️

Акции ↘️

Облигации ↗️

Это очень похоже на обычный спокойный risk-off, которого мы не наблюдали уже длительное время. Вместо этого у нас был долгий отток денег с рынка, а потом, похоже, постепенный частичный возврат. Осмелюсь осторожно предположить, что у нас наконец-то наступает стабилизация и перетекание денег между разными классами активов. Но это пока только мои домыслы - никакой "серьезной аналитики" я по этому поводу еще не видел.

Всем удачи на бирже на предстоящей короткой неделе!

@CORPBONDS

#размещение

ЛСР: новый выпуск

Сбор заявок: 12 мая

Тех.размещение: 17 мая

▪Срок - 3 года (погашение)

▪Ориентир купона - G-Curve 3Y + 500 б.п.

📙Рейтинги: ruА разв. Эксперт

🔔Премия к G-curve на 160 б.п. выше среднего в секторе бумаг с рейтингом А. Выпуск обещает максимальную доходность среди застройщиков с аналогичным рейтингом. Два других выпуска эмитента с близкими сроками, торгуются с премией к ОФЗ +3,4%

📝Основные риски: отраслевой фактор, развивающийся прогноз рейтинга с намёком на его понижение. Доходность от 13% интересная, особо стоит задуматься владельцам выпусков ЛСР 001Р-06 и 001Р-07, которые заметно уступают новому.

Интерес участия

⭐⭐⭐⭐4 из 5

ЛСР: новый выпуск

Сбор заявок: 12 мая

Тех.размещение: 17 мая

▪Срок - 3 года (погашение)

▪Ориентир купона - G-Curve 3Y + 500 б.п.

📙Рейтинги: ruА разв. Эксперт

🔔Премия к G-curve на 160 б.п. выше среднего в секторе бумаг с рейтингом А. Выпуск обещает максимальную доходность среди застройщиков с аналогичным рейтингом. Два других выпуска эмитента с близкими сроками, торгуются с премией к ОФЗ +3,4%

📝Основные риски: отраслевой фактор, развивающийся прогноз рейтинга с намёком на его понижение. Доходность от 13% интересная, особо стоит задуматься владельцам выпусков ЛСР 001Р-06 и 001Р-07, которые заметно уступают новому.

Интерес участия

⭐⭐⭐⭐4 из 5

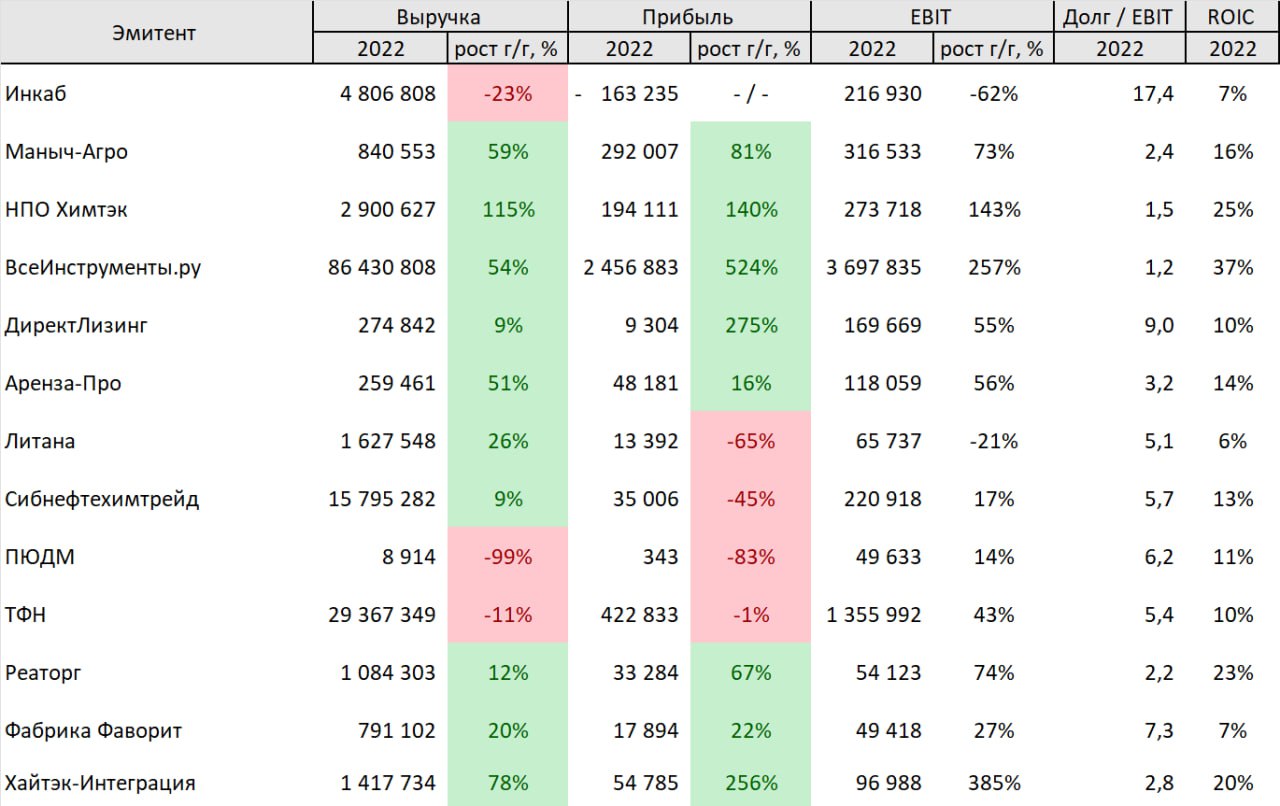

Дайджест отчетностей в ВДО

Сезон годовых отчетностей заканчивается, но на межпраздничной неделе вышло неожиданно много отчетов.

Кто на однозначном позитиве, дополнительно изучать который по отчетам смысла нет:

✅ Маныч-агро (кстати, отчет за 1к 2023 у него провальный 😁)

✅ НПО Химтек

✅ Всеинструменты.ру

✅ Аренза-Про

✅ Реаторг

✅ Хайтэк-Интеграция

Прямо неделя шикарных отчетов! Но посмотрел всех эмитентов с хорошими отчетами - у всех доходности предсказуемо не очень. Исключение - только новый выпуск Хайтэка, который сегодня еще завершает размещение.

Откровенно плохие отчеты:

⚠️ Инкаб

⚠️ ТФН (уже делал разбор)

За 1й квартал отчетов уже очень много. Я начинаю делать смешанные разборы по нескольким периодам.

@CORPBONDS

Сезон годовых отчетностей заканчивается, но на межпраздничной неделе вышло неожиданно много отчетов.

Кто на однозначном позитиве, дополнительно изучать который по отчетам смысла нет:

✅ Маныч-агро (кстати, отчет за 1к 2023 у него провальный 😁)

✅ НПО Химтек

✅ Всеинструменты.ру

✅ Аренза-Про

✅ Реаторг

✅ Хайтэк-Интеграция

Прямо неделя шикарных отчетов! Но посмотрел всех эмитентов с хорошими отчетами - у всех доходности предсказуемо не очень. Исключение - только новый выпуск Хайтэка, который сегодня еще завершает размещение.

Откровенно плохие отчеты:

⚠️ Инкаб

⚠️ ТФН (уже делал разбор)

За 1й квартал отчетов уже очень много. Я начинаю делать смешанные разборы по нескольким периодам.

@CORPBONDS

{kind=link}

#размещение

"Делимобиль" 23 мая проведет сбор заявок на второй выпуск облигаций

В организаторах Тинькофф.

Ориентир пока тянет на пять звёзд. Анализ выпуска чуть ближе к сроку и чуть раньше в закрытом канале.

"Делимобиль" 23 мая проведет сбор заявок на второй выпуск облигаций

В организаторах Тинькофф.

Ориентир пока тянет на пять звёзд. Анализ выпуска чуть ближе к сроку и чуть раньше в закрытом канале.

Небольшой апдейт по размещениям ВДО

✅ ХайТэк 1P1 сегодня ожидаемо завершил первичное размещение. Цена уже преодолела 100,6%. Все-таки это не Аквилон и Альянс

✅ Сегодня на рынок неожиданно выскочил ЛайфСтрим-БО-П02. Подписка по книге началась сегодня и продлится до 15 мая (пока не объявлено иное). Купон не выше 13,5% на 5 лет без оферт. Выпуск с амортизацией. Организатор - Совкомбанк (с возвращением, Септем!) На ВТБ со второй половины дня бумага появилась.

По моим оценкам это весьма привлекательное предложение для IT в сегменте BBB с отличным отчетом. Видимо, надо будет сделать разбор в ближайшее время. Главный вопрос в том, насколько укатают купон на книге. Заявленный размер выпуска - 500 млн.

✅ Много вопросов сегодня поступило про анонсированный ЭкономЛизинг-001Р-04. Купон - 14%; объем выпуска - 100 млн.; BB+ от Эксперт РА, организатор - Иволга Капитал. Вот тут сравнение с Аквилоном и Альянсом как раз уместно. Кредитная нагрузка у Аквилона с Альянсом выглядит получше, но ЭкономЛизинг растет поагрессивнее. В результате у него рейтинг на 1 ступень выше.

Есть ли здесь какая-то перспектива с купоном на 0,5-0,85% ниже, чем у Альянса и Аквилона, однозначно сказать сложно. В целом выглядит, как то же самое. Но организатор тут Иволга, у которой клиентская база побольше, да знаменитый скоринг наверняка не позволит взять бумаги таким мерзавцам, которые льют Аквилон с Альянсом в стакан по номиналу сразу после размещения 😉

В общем, моя версия по последнему размещению такова: инвестиционно привлекательно, но спекулятивно - без хайпа

@CORPBONDS

✅ ХайТэк 1P1 сегодня ожидаемо завершил первичное размещение. Цена уже преодолела 100,6%. Все-таки это не Аквилон и Альянс

✅ Сегодня на рынок неожиданно выскочил ЛайфСтрим-БО-П02. Подписка по книге началась сегодня и продлится до 15 мая (пока не объявлено иное). Купон не выше 13,5% на 5 лет без оферт. Выпуск с амортизацией. Организатор - Совкомбанк (с возвращением, Септем!) На ВТБ со второй половины дня бумага появилась.

По моим оценкам это весьма привлекательное предложение для IT в сегменте BBB с отличным отчетом. Видимо, надо будет сделать разбор в ближайшее время. Главный вопрос в том, насколько укатают купон на книге. Заявленный размер выпуска - 500 млн.

✅ Много вопросов сегодня поступило про анонсированный ЭкономЛизинг-001Р-04. Купон - 14%; объем выпуска - 100 млн.; BB+ от Эксперт РА, организатор - Иволга Капитал. Вот тут сравнение с Аквилоном и Альянсом как раз уместно. Кредитная нагрузка у Аквилона с Альянсом выглядит получше, но ЭкономЛизинг растет поагрессивнее. В результате у него рейтинг на 1 ступень выше.

Есть ли здесь какая-то перспектива с купоном на 0,5-0,85% ниже, чем у Альянса и Аквилона, однозначно сказать сложно. В целом выглядит, как то же самое. Но организатор тут Иволга, у которой клиентская база побольше, да знаменитый скоринг наверняка не позволит взять бумаги таким мерзавцам, которые льют Аквилон с Альянсом в стакан по номиналу сразу после размещения 😉

В общем, моя версия по последнему размещению такова: инвестиционно привлекательно, но спекулятивно - без хайпа

@CORPBONDS

{kind=link}

Корпоративные облигации | Открытый канал

Небольшой апдейт по размещениям ВДО ✅ ХайТэк 1P1 сегодня ожидаемо завершил первичное размещение. Цена уже преодолела 100,6%. Все-таки это не Аквилон и Альянс ✅ Сегодня на рынок неожиданно выскочил ЛайфСтрим-БО-П02. Подписка по книге началась сегодня и…

UPDATE:

По ЭкономЛизингу ситуация на самом деле довольно понятная. 26 мая будет погашение ЭконЛиз1P2 на 200 млн. с купоном 12%. Все, что не разместится до этого времени, будет с удовольствием выкуплено держателями предыдущего выпуска на поступившие от погашения средства

По ЭкономЛизингу ситуация на самом деле довольно понятная. 26 мая будет погашение ЭконЛиз1P2 на 200 млн. с купоном 12%. Все, что не разместится до этого времени, будет с удовольствием выкуплено держателями предыдущего выпуска на поступившие от погашения средства

#обзордня

ОБЗОР ДНЯ 🗓 10 МАЯ

🆕️ Размещения

Хайтек-Интеграция закончило размещение облигаций 001P-01, начавшееся 30 марта этого года

Бизнес-Альянс завершил размещение облигаций 001Р-01, начавшееся 16 марта 2023 года

ЕвроСибЭнерго-Гидрогенерация разместила дебютный выпуск облигаций в юанях

Лайфстрим сегодня начал сбор заявок в пятилетний выпуск БО-П02 с ориентиром купона не выше 13,5% годовых

Гарант-Инвест сегодня начал сбор заявок в двухлетний выпуск 002P-06 с ориентиром купона 12,75-13% годовых

🅾️ Отчёты

Джи Групп (РСБУ 1кв/2023)

Чистая прибыль: 1 млрд.руб.

Интерлизинг (РСБУ 1кв/2023)

Выручка: 1,7 млрд.руб. (+44%)

Чистая прибыль: 259 млн.руб. (+84%)

⚠️ Важное

Индекс потребительских цен (CPI) в США по итогам апреля снизился в годовом исчислении до 4,9%, достигнув минимума с апреля 2021 года.

🅿️ Рейтинги

Автодор - Акра подтвердило рейтинг ↔ АА(RU) прогноз стабильный

Облигации ПКТ - эксперт РА повысило рейтинг с ruAA- ↗ до ruAA

Облигации ВСК- эксперт РА повысило рейтинг с ruAA- ↗ до ruAA

🆙️️ Сделки

Купил: Alfa, М.видео, Аэрофьюэлз, Хайтэк-Интеграция, Легенда , Борец, ГазКЗ

Продал: Европлан, ТГК-14, ЕвроТранс, ЖКХ Якутии, Полюс, М.видео, ГазКЗ

ОБЗОР ДНЯ 🗓 10 МАЯ

🆕️ Размещения

Хайтек-Интеграция закончило размещение облигаций 001P-01, начавшееся 30 марта этого года

Бизнес-Альянс завершил размещение облигаций 001Р-01, начавшееся 16 марта 2023 года

ЕвроСибЭнерго-Гидрогенерация разместила дебютный выпуск облигаций в юанях

Лайфстрим сегодня начал сбор заявок в пятилетний выпуск БО-П02 с ориентиром купона не выше 13,5% годовых

Гарант-Инвест сегодня начал сбор заявок в двухлетний выпуск 002P-06 с ориентиром купона 12,75-13% годовых

🅾️ Отчёты

Джи Групп (РСБУ 1кв/2023)

Чистая прибыль: 1 млрд.руб.

Интерлизинг (РСБУ 1кв/2023)

Выручка: 1,7 млрд.руб. (+44%)

Чистая прибыль: 259 млн.руб. (+84%)

⚠️ Важное

Индекс потребительских цен (CPI) в США по итогам апреля снизился в годовом исчислении до 4,9%, достигнув минимума с апреля 2021 года.

🅿️ Рейтинги

Автодор - Акра подтвердило рейтинг ↔ АА(RU) прогноз стабильный

Облигации ПКТ - эксперт РА повысило рейтинг с ruAA- ↗ до ruAA

Облигации ВСК- эксперт РА повысило рейтинг с ruAA- ↗ до ruAA

🆙️️ Сделки

Купил: Alfa, М.видео, Аэрофьюэлз, Хайтэк-Интеграция, Легенда , Борец, ГазКЗ

Продал: Европлан, ТГК-14, ЕвроТранс, ЖКХ Якутии, Полюс, М.видео, ГазКЗ

Евротранс – обзор последних отчетов

Наконец-то появились отчеты за 2022 год. При чем сразу РСБУ и МСФО. Разница между отчетами не принципиальная, но цифры расходятся процентов на 10-20. МСФО выглядит немного оптимистичнее и понятнее, поэтому буду делать обзор по нему, иногда немного сравниваясь с РСБУ. Также мы помним, что нам известны кое-какие события после отчетной даты – в частности привлечение облигационных займов еще на 8 ярдов, как минимум

Основные финансовые результаты (МСФО):

🟢 Выручка: 61 886 млн. (🔼 26,5%)

🟡 EBITDA: 3 031 млн. (🔻 -13%)

🟢 Чистая прибыль 38 млн. (🚀х3,1)

🔴 Денежный поток от операций (OCF): -8 649 млн., в РСБУ -13 200 млн.!

🟡 Свободный денежный поток (FCF, 2022): +123 млн. (+116 млн. по РСБУ).

🟡 Финансовый долг: 8 478 млн. (🔽 59% к 2021) – вот только мы знаем, что после отчетной даты эмитент уже привлек только облигационных займов еще на 6 ярдов, еще 1,2 млрд. размещаются + погашена кредитная линия в ГПБ на 1,3 млрд. Итого долговая нагрузка сокращается примерно процентов на 30, а не на 60, как мы видим по отчету

В целом я такие картинки очень не люблю. Основные параметры, попадающие в экспресс-обзоры, идеальны – выручка и прибыль растут. Как будто их кто-то нарисовал для благостности. А если копнуть вглубь, то мы видим, что EBITDA не растет, а денежный поток от операций составляет минус 8-13 млрд. в зависимости от отчета 😱 По МСФО в целом видно, куда делись деньги – эмитент набрал запасов на 10 млрд., в составе которых в основном готовая продукция. Может, это какая-то сезонная конъюнктура, мне сложно понять без знания оперативной ситуации в отрасли, но выглядит немного ужасающе. По P&L у компании рост прибыли на 300%, а по факту дыра в бюджете на 13 млрд.

Два отчета дают разную версию закрытия этой дыры. РСБУ говорит, что компания привлекла займы на 8 млрд., а МСФО утверждает, что 7,5 млрд. – это поступления по ранее выданным займам. При этом долговая нагрузка за год формально сократилась почти на 12 млрд., но этих погашений в отчете CF не видно. Куда делся этот долг? Его просто списали что ли? 👀

По-моему, черт ногу сломит! Аудитор – АудитПрофГарант. Крайне маленький, но давно существующий, зарегистрирован в Наро-Фоминске, МО. Он же сделал аудит МСФО. После ГФН у меня такие аудиторы и их заключения вызывают массу сомнений 🤔

Основные коэффициенты финансовой устойчивости:

Долг к капиталу (🟡 от 0,67 до 2): 0,71 (с новым долгом ~1,2)

Чистый долг / EBITDA (🟡 от 2,5 до 4): 2,7 (с новым долгом 🔴~4,8)

EBITDA / Проценты к уплате (🟢>3): 3,6

Коэффициент текущей ликвидности (🟢>2): 7,5

Z-счет Альтмана, 2022 (🟢>2,6): 3,39

Долговая нагрузка высоковата, но не такой зашквар, как в 2021 году. Картину здорово облегчает внесенный в 2022 году добавочный капитал в 10 млрд. Стоимость обслуживания нового долга в 14,5 млрд. мы еще не видим, но там фиксированная ставка в ~13,5% на большую часть, что примерно в 1,5 раза меньше, чем полученная за год EBITDA. При этом тревожности на предстоящий год уже нет, т.к. займы теперь долгосрочные, ликвидность есть

Кредитный рейтинг и скоринг:

✅ A- от АКРА, 10.10.22, стабильный

✅ В+ скоринг Интерфакса по отчету за 31.12.2022

✅ ВB скоринг по моей финансовой аналитике

✔️ Добавлю, что Z-счет Альтмана 3,39 также соответствует диапазону рейтинга B...BB

Скоринги практически единодушны, и их оценки видятся более адекватными, чем кредитный рейтинг, полученный в момент искусственного занижения долговой нагрузки

Общий вывод: в отчете реального позитива и А- я не вижу. Денежный поток не стыкуется с прибылью по начислению, отчет о движении денег жестко не стыкуется с балансом, аудит сделан маленьким аудитором, скоринг не согласен с оценкой РА. Все основные средства на 23 млрд. в лизинге, а не в собственности. Инвестиционно не привлекательная, на мой взгляд, история. Спекулятивно может выстрелить и дать несколько процентов на дистанции в 2-4 месяца, наверное, но объем последнего выпуска очень большой. Есть риск, что орг зальет стакан после размещения

#ОбзорВДО

@CORPBONDS

Наконец-то появились отчеты за 2022 год. При чем сразу РСБУ и МСФО. Разница между отчетами не принципиальная, но цифры расходятся процентов на 10-20. МСФО выглядит немного оптимистичнее и понятнее, поэтому буду делать обзор по нему, иногда немного сравниваясь с РСБУ. Также мы помним, что нам известны кое-какие события после отчетной даты – в частности привлечение облигационных займов еще на 8 ярдов, как минимум

Основные финансовые результаты (МСФО):

🟢 Выручка: 61 886 млн. (🔼 26,5%)

🟡 EBITDA: 3 031 млн. (🔻 -13%)

🟢 Чистая прибыль 38 млн. (🚀х3,1)

🔴 Денежный поток от операций (OCF): -8 649 млн., в РСБУ -13 200 млн.!

🟡 Свободный денежный поток (FCF, 2022): +123 млн. (+116 млн. по РСБУ).

🟡 Финансовый долг: 8 478 млн. (🔽 59% к 2021) – вот только мы знаем, что после отчетной даты эмитент уже привлек только облигационных займов еще на 6 ярдов, еще 1,2 млрд. размещаются + погашена кредитная линия в ГПБ на 1,3 млрд. Итого долговая нагрузка сокращается примерно процентов на 30, а не на 60, как мы видим по отчету

В целом я такие картинки очень не люблю. Основные параметры, попадающие в экспресс-обзоры, идеальны – выручка и прибыль растут. Как будто их кто-то нарисовал для благостности. А если копнуть вглубь, то мы видим, что EBITDA не растет, а денежный поток от операций составляет минус 8-13 млрд. в зависимости от отчета 😱 По МСФО в целом видно, куда делись деньги – эмитент набрал запасов на 10 млрд., в составе которых в основном готовая продукция. Может, это какая-то сезонная конъюнктура, мне сложно понять без знания оперативной ситуации в отрасли, но выглядит немного ужасающе. По P&L у компании рост прибыли на 300%, а по факту дыра в бюджете на 13 млрд.

Два отчета дают разную версию закрытия этой дыры. РСБУ говорит, что компания привлекла займы на 8 млрд., а МСФО утверждает, что 7,5 млрд. – это поступления по ранее выданным займам. При этом долговая нагрузка за год формально сократилась почти на 12 млрд., но этих погашений в отчете CF не видно. Куда делся этот долг? Его просто списали что ли? 👀

По-моему, черт ногу сломит! Аудитор – АудитПрофГарант. Крайне маленький, но давно существующий, зарегистрирован в Наро-Фоминске, МО. Он же сделал аудит МСФО. После ГФН у меня такие аудиторы и их заключения вызывают массу сомнений 🤔

Основные коэффициенты финансовой устойчивости:

Долг к капиталу (🟡 от 0,67 до 2): 0,71 (с новым долгом ~1,2)

Чистый долг / EBITDA (🟡 от 2,5 до 4): 2,7 (с новым долгом 🔴~4,8)

EBITDA / Проценты к уплате (🟢>3): 3,6

Коэффициент текущей ликвидности (🟢>2): 7,5

Z-счет Альтмана, 2022 (🟢>2,6): 3,39

Долговая нагрузка высоковата, но не такой зашквар, как в 2021 году. Картину здорово облегчает внесенный в 2022 году добавочный капитал в 10 млрд. Стоимость обслуживания нового долга в 14,5 млрд. мы еще не видим, но там фиксированная ставка в ~13,5% на большую часть, что примерно в 1,5 раза меньше, чем полученная за год EBITDA. При этом тревожности на предстоящий год уже нет, т.к. займы теперь долгосрочные, ликвидность есть

Кредитный рейтинг и скоринг:

✅ A- от АКРА, 10.10.22, стабильный

✅ В+ скоринг Интерфакса по отчету за 31.12.2022

✅ ВB скоринг по моей финансовой аналитике

✔️ Добавлю, что Z-счет Альтмана 3,39 также соответствует диапазону рейтинга B...BB

Скоринги практически единодушны, и их оценки видятся более адекватными, чем кредитный рейтинг, полученный в момент искусственного занижения долговой нагрузки

Общий вывод: в отчете реального позитива и А- я не вижу. Денежный поток не стыкуется с прибылью по начислению, отчет о движении денег жестко не стыкуется с балансом, аудит сделан маленьким аудитором, скоринг не согласен с оценкой РА. Все основные средства на 23 млрд. в лизинге, а не в собственности. Инвестиционно не привлекательная, на мой взгляд, история. Спекулятивно может выстрелить и дать несколько процентов на дистанции в 2-4 месяца, наверное, но объем последнего выпуска очень большой. Есть риск, что орг зальет стакан после размещения

#ОбзорВДО

@CORPBONDS

В закрытом канале публикуются идеи. Вот так выглядит список моих идей за последний месяц. Убыточных нет.

Идеи от меня за последний месяц

❓05.05 - не раскрывается. Пока себя не отработала, т.к. относительно свежая.

👍 26.04 - обмен выпуска Русал 06 CNY на 05 CNY. В моменте в стакане можно было сразу продать 06 и купить 05 дешевле (даже с учетом комиссии)

👍 21.04 - покупка Джи-Групп 001Р-02 по цене ниже 99%. Даже не дожидаясь оферты цена вернулась на 100% и даже доходила до 100,3%

👍12.04 - выход по 970 из Боржоми. После этого мне даже удавалось зайти по 953,6

👍 05.04 - покупка Русал 05 CNY по 960-970. Выходил по 980-984 Профит меньше чем за месяц +2% по цене + НКД.

Под хештегом #идея выкладывается самый сок, который иногда может принести профит в моменте или на коротком сроке. В каждой из них я лично участвую.

Идеи от меня за последний месяц

❓05.05 - не раскрывается. Пока себя не отработала, т.к. относительно свежая.

👍 26.04 - обмен выпуска Русал 06 CNY на 05 CNY. В моменте в стакане можно было сразу продать 06 и купить 05 дешевле (даже с учетом комиссии)

👍 21.04 - покупка Джи-Групп 001Р-02 по цене ниже 99%. Даже не дожидаясь оферты цена вернулась на 100% и даже доходила до 100,3%

👍12.04 - выход по 970 из Боржоми. После этого мне даже удавалось зайти по 953,6

👍 05.04 - покупка Русал 05 CNY по 960-970. Выходил по 980-984 Профит меньше чем за месяц +2% по цене + НКД.

Под хештегом #идея выкладывается самый сок, который иногда может принести профит в моменте или на коротком сроке. В каждой из них я лично участвую.

Тинькофф опубликовал обновленную стратегию на 2023 год

https://www.tinkoff.ru/invest/social/profile/Tinkoff_Investments/2b46a219-1b10-4ba2-8db7-8dbb55eef932

В части облигаций, отмечены интересные выпуски среди замещаек Газпром 2027, 2034 и ПИК (хотя по большому счёту на Тинькофф больше ничего нет, и они об этом наконец-то упоминают

"*В настоящий момент по техническим причинам в Тинькофф Инвестициях доступна покупка только ограниченного числа замещающих облигаций. При этом весь ассортимент замещающих облигаций доступен через РПС-сделки.")

В части облигаций в юанях Тинькофф выделяет:

Совкомфлот, ЮГК 001Р-02, Сегежа, Русал 05

Основной посыл стратегии: "откажитесь от иностранных бумаг в пользу российского рынка, Гонконга и золота"

"В начале этого года Тинькофф Банк попал под санкции Евросоюза, из-за чего инвесторы вновь столкнулись с приостановкой торгов зарубежными акциями. При этом российские регуляторы все больше говорят об ограничении торговли инструментами эмитентов из недружественных стран.

Мы считаем, что игнорировать эти риски больше нельзя."

https://www.tinkoff.ru/invest/social/profile/Tinkoff_Investments/2b46a219-1b10-4ba2-8db7-8dbb55eef932

В части облигаций, отмечены интересные выпуски среди замещаек Газпром 2027, 2034 и ПИК (хотя по большому счёту на Тинькофф больше ничего нет, и они об этом наконец-то упоминают

"*В настоящий момент по техническим причинам в Тинькофф Инвестициях доступна покупка только ограниченного числа замещающих облигаций. При этом весь ассортимент замещающих облигаций доступен через РПС-сделки.")

В части облигаций в юанях Тинькофф выделяет:

Совкомфлот, ЮГК 001Р-02, Сегежа, Русал 05

Основной посыл стратегии: "откажитесь от иностранных бумаг в пользу российского рынка, Гонконга и золота"

"В начале этого года Тинькофф Банк попал под санкции Евросоюза, из-за чего инвесторы вновь столкнулись с приостановкой торгов зарубежными акциями. При этом российские регуляторы все больше говорят об ограничении торговли инструментами эмитентов из недружественных стран.

Мы считаем, что игнорировать эти риски больше нельзя."

Тинькофф Банк

Российский рынок акций: отвечаем на главные вопросы весны

Tinkoff_Investments | Почти все главные тренды, о которых мы писали в нашей декабрьской стратегии, уже реализуются или гот

#обзордня

ОБЗОР ДНЯ 🗓 11 МАЯ

🆕️ Размещения

ЛСР завтра проведет сбор заявок в новый трёхлетний выпуск 001P-08

🅾️ Отчёты

Славянск ЭКО (РСБУ 1кв/2023)

Выручка: 32 млрд.руб. (-28%)

Чистая прибыль: 2.6 млрд.руб. (-3%)

АйДи Коллект (РСБУ 1кв/2023)

Выручка: 1,4 млрд.руб. (+106%)

Чистая прибыль: 536 млн.руб. (+200%)

Селигдар (РСБУ 1кв/2023)

Чистая прибыль: 1,1 млрд.руб. (+198%)

⚠️ Важное

Торги облигациями OR Group (ОР, Обувь России) будут прекращены 22 мая 2023 года

🅿️ Рейтинги

Росбанк - Эксперт РА подтвердило рейтинг ↔ ruААА прогноз стабильный

Ульяновская область - Эксперт РА подтвердило рейтинг ↔ ruВВВ- прогноз стабильный

Уралкалий - Эксперт РА подтвердило рейтинг ↔ ruА+ прогноз стабильный

ℹ Купоны

Хайтэк-Интеграция БО-01 - ставка купон на 5 купонный период составит 13,5% годовых, согласно условиям выпуска

Феррони БО-П01 - ставка купон на 20 купонный период составит 12,5% годовых, согласно условиям выпуска

🆙️️ Сделки

Купил: ГазКЗ, ЮГК

Продал: Russia, ГТЛК, Ульяновская обл

ОБЗОР ДНЯ 🗓 11 МАЯ

🆕️ Размещения

ЛСР завтра проведет сбор заявок в новый трёхлетний выпуск 001P-08

🅾️ Отчёты

Славянск ЭКО (РСБУ 1кв/2023)

Выручка: 32 млрд.руб. (-28%)

Чистая прибыль: 2.6 млрд.руб. (-3%)

АйДи Коллект (РСБУ 1кв/2023)

Выручка: 1,4 млрд.руб. (+106%)

Чистая прибыль: 536 млн.руб. (+200%)

Селигдар (РСБУ 1кв/2023)

Чистая прибыль: 1,1 млрд.руб. (+198%)

⚠️ Важное

Торги облигациями OR Group (ОР, Обувь России) будут прекращены 22 мая 2023 года

🅿️ Рейтинги

Росбанк - Эксперт РА подтвердило рейтинг ↔ ruААА прогноз стабильный

Ульяновская область - Эксперт РА подтвердило рейтинг ↔ ruВВВ- прогноз стабильный

Уралкалий - Эксперт РА подтвердило рейтинг ↔ ruА+ прогноз стабильный

ℹ Купоны

Хайтэк-Интеграция БО-01 - ставка купон на 5 купонный период составит 13,5% годовых, согласно условиям выпуска

Феррони БО-П01 - ставка купон на 20 купонный период составит 12,5% годовых, согласно условиям выпуска

🆙️️ Сделки

Купил: ГазКЗ, ЮГК

Продал: Russia, ГТЛК, Ульяновская обл

МСБ-Лизинг – обзор последних отчетов

Пока я добрался до отчетов этого эмитента, уже успел выйти новый рэнкинг лизинговых компаний от Эксперт РА, а сам эмитент успел выпустить отчет и за полный 2022 год и уже за 1 кв. 2023 г. Смотрим все, что подоспело. Предыдущий разбор здесь. В отраслевом рейтинге МСБ-Лизинг еще немножечко поднялся: 77е место против 81-82-го в предыдущих двух рейтингах.

Основные финансовые результаты:

🟢 Выручка: 2022 – 220 млн. (🔼 11%) ➡️ 1кв2023 – 60 млн. (🔼 13%)

🟡 EBIT: 142,5 млн. (🔻 -2%) ➡️ 1кв2023 – 41 млн. (🔼 2,5%)

🟢 Рентабельность инвестированного капитала (ROIC, 2022): 13%

🟡 Чистая прибыль 38 млн. (🔻 -22%) ➡️ 1кв2023 – 41 млн. (🔻 -26%)

🟢 Денежный поток от операций (OCF, 2022)*: +44 млн.

🟢 Свободный денежный поток (FCF, 2022): -17 млн.

🟡 Финансовый долг: 2022 – 786,5 млн. (🔽 4% к 2021) ➡️ 1кв2023 – 988 млн. (🔺 26%)

* - насколько я понимаю, у лизинга немного не так надо считать денежный поток от операций, т.к. затраты на создание лизингового портфеля у них сидят в инвестициях. Соответственно, здесь посчитал денежный поток от операций минус затраты на инвестиции

Выручка растет последовательно, EBIT практически не меняется, а чистая прибыль системно падает, что и понятно при высокой долговой нагрузке и явном росте стоимости денег за последний год. Денежный поток «от операций» посчитал новым непривычным для себя способом: он положительный и «бьется» с чистой прибылью. Уже хорошо. Рентабельность задействованного капитала практически адекватна ставке по облигационным займам. Небольшой денежный поток от основной деятельности ушел на снижение долговой нагрузки и дивиденды (29 млн.) Вопросов все это, вроде, не вызывает.

Доля краткосрочного долга по последнему отчету – 49%. А вот это немного тревожно. Надо смотреть на коэффициент текущей ликвидности.

Основные коэффициенты финансовой устойчивости:

Долг к капиталу (🔴>2): 2022 – 3,1 ➡️ 1кв2023 – 3,9

Чистый долг / EBIT (🔴>4): 2022 – 5,1 ➡️ 1кв2023 – 5,9

EBITDA / Проценты к уплате (🔴<1,5): 1,49 ➡️ 1кв2023 – 1,46

Коэффициент текущей ликвидности, 2022 (🟢>2): 2,64

Z-счет Альтмана, 2022 (🟢>2,6): 5,56

Долговая нагрузка стабильно высокая и растет все 3 последних отчета. Доля краткосрочного долга высоковата, но коэффициент текущей ликвидности и Альтман в зеленой зоне, т.е. эмитент должен с текущими обязательствами справляться. По отчету прошлого года видно, что компания активно перекредитовывается в случае необходимости: погашений было на 554 млн., вновь привлечено – 521 млн. Так себе бизнес модель, на мой взгляд – постоянно искать рефинанс и отдавать 70% заработанного на операциях на покрытие процентов по займам 🤔

Еще напрягает то, что чуть-чуть снизившаяся в 2022 году долговая нагрузка в 2023 снова выросла. В том числе привлечено более 200 млн. банковского финансирования. При этом эмитент продолжает около 100 млн. держать в депозитах и ценных бумагах (ОФЗ, насколько я помню), доходы по которым ниже ставок по кредитам и облигациям.

Кредитный рейтинг и скоринг:

✅ ВB+ от Эксперт РА, 12.07.22, стабильный

✅ ВBB- скоринг Интерфакса по отчету за 31.12.2022

Судя по котировкам выпусков 2, 4 и 5, рынок скорее прайсит эмитента по скорингу Интерфакса или даже выше, хотя мне по динамике финансовых показателей и росту долга в 2023 и рейтинг Эксперта кажется уже немного завышенным. Скорее рынок по инерции доверяет давно знакомому, относительно прозрачному и стабильно обслуживающему долг эмитенту.

Общий вывод такой: если держите и не видите, на что заменить, наверное, можно продолжить держать. Явных рисков на погашениях я не вижу, все выпуски медленно амортизируемые. Эмитент явно умеет планировать и обслуживать финансовые потоки уже. Какой-то интересной инвестиционной или уж тем более спекулятивной идеи я тут не вижу. Если все-таки что-то покупать, то только МСБЛиз2P06 (в текущем моменте) – там хотя бы явной переоценки на мой взгляд нет.

#ОбзорВДО

@CORPBONDS

Пока я добрался до отчетов этого эмитента, уже успел выйти новый рэнкинг лизинговых компаний от Эксперт РА, а сам эмитент успел выпустить отчет и за полный 2022 год и уже за 1 кв. 2023 г. Смотрим все, что подоспело. Предыдущий разбор здесь. В отраслевом рейтинге МСБ-Лизинг еще немножечко поднялся: 77е место против 81-82-го в предыдущих двух рейтингах.

Основные финансовые результаты:

🟢 Выручка: 2022 – 220 млн. (🔼 11%) ➡️ 1кв2023 – 60 млн. (🔼 13%)

🟡 EBIT: 142,5 млн. (🔻 -2%) ➡️ 1кв2023 – 41 млн. (🔼 2,5%)

🟢 Рентабельность инвестированного капитала (ROIC, 2022): 13%

🟡 Чистая прибыль 38 млн. (🔻 -22%) ➡️ 1кв2023 – 41 млн. (🔻 -26%)

🟢 Денежный поток от операций (OCF, 2022)*: +44 млн.

🟢 Свободный денежный поток (FCF, 2022): -17 млн.

🟡 Финансовый долг: 2022 – 786,5 млн. (🔽 4% к 2021) ➡️ 1кв2023 – 988 млн. (🔺 26%)

* - насколько я понимаю, у лизинга немного не так надо считать денежный поток от операций, т.к. затраты на создание лизингового портфеля у них сидят в инвестициях. Соответственно, здесь посчитал денежный поток от операций минус затраты на инвестиции

Выручка растет последовательно, EBIT практически не меняется, а чистая прибыль системно падает, что и понятно при высокой долговой нагрузке и явном росте стоимости денег за последний год. Денежный поток «от операций» посчитал новым непривычным для себя способом: он положительный и «бьется» с чистой прибылью. Уже хорошо. Рентабельность задействованного капитала практически адекватна ставке по облигационным займам. Небольшой денежный поток от основной деятельности ушел на снижение долговой нагрузки и дивиденды (29 млн.) Вопросов все это, вроде, не вызывает.

Доля краткосрочного долга по последнему отчету – 49%. А вот это немного тревожно. Надо смотреть на коэффициент текущей ликвидности.

Основные коэффициенты финансовой устойчивости:

Долг к капиталу (🔴>2): 2022 – 3,1 ➡️ 1кв2023 – 3,9

Чистый долг / EBIT (🔴>4): 2022 – 5,1 ➡️ 1кв2023 – 5,9

EBITDA / Проценты к уплате (🔴<1,5): 1,49 ➡️ 1кв2023 – 1,46

Коэффициент текущей ликвидности, 2022 (🟢>2): 2,64

Z-счет Альтмана, 2022 (🟢>2,6): 5,56

Долговая нагрузка стабильно высокая и растет все 3 последних отчета. Доля краткосрочного долга высоковата, но коэффициент текущей ликвидности и Альтман в зеленой зоне, т.е. эмитент должен с текущими обязательствами справляться. По отчету прошлого года видно, что компания активно перекредитовывается в случае необходимости: погашений было на 554 млн., вновь привлечено – 521 млн. Так себе бизнес модель, на мой взгляд – постоянно искать рефинанс и отдавать 70% заработанного на операциях на покрытие процентов по займам 🤔

Еще напрягает то, что чуть-чуть снизившаяся в 2022 году долговая нагрузка в 2023 снова выросла. В том числе привлечено более 200 млн. банковского финансирования. При этом эмитент продолжает около 100 млн. держать в депозитах и ценных бумагах (ОФЗ, насколько я помню), доходы по которым ниже ставок по кредитам и облигациям.

Кредитный рейтинг и скоринг:

✅ ВB+ от Эксперт РА, 12.07.22, стабильный

✅ ВBB- скоринг Интерфакса по отчету за 31.12.2022

Судя по котировкам выпусков 2, 4 и 5, рынок скорее прайсит эмитента по скорингу Интерфакса или даже выше, хотя мне по динамике финансовых показателей и росту долга в 2023 и рейтинг Эксперта кажется уже немного завышенным. Скорее рынок по инерции доверяет давно знакомому, относительно прозрачному и стабильно обслуживающему долг эмитенту.

Общий вывод такой: если держите и не видите, на что заменить, наверное, можно продолжить держать. Явных рисков на погашениях я не вижу, все выпуски медленно амортизируемые. Эмитент явно умеет планировать и обслуживать финансовые потоки уже. Какой-то интересной инвестиционной или уж тем более спекулятивной идеи я тут не вижу. Если все-таки что-то покупать, то только МСБЛиз2P06 (в текущем моменте) – там хотя бы явной переоценки на мой взгляд нет.

#ОбзорВДО

@CORPBONDS

#обзордня

ОБЗОР ДНЯ 🗓 12 МАЯ

🆕️ Размещения

ЛСР на этапе сбора заявок в новый выпуск 001P-08 установил купон 12,75%, увеличив объём размещения с 5 до 7 млрд.руб.

🅾️ Отчёты

Центр-Резерв (РСБУ 1кв/2023)

Выручка: 189 млн.руб. (+13%)

Чистая прибыль:6,5 млн.руб. (-55%)

Сибнефтехимтрейд (РСБУ 1кв/2023)

Выручка: 5 млрд.руб. (+25%)

Чистая прибыль: 23 млн.руб. (+147%)

КЛС-Трейд (РСБУ 1кв/2023)

Выручка: 1 млрд.руб.

Чистая прибыль: 35,7 млн.руб.

🅿️ Рейтинги

Ленинградская область - Акра подтвердило рейтинг ↔ АА+(RU) прогноз стабильный

Кировская область - Акра подтвердило рейтинг ↔ BBB+(RU) прогноз стабильный

Краснодар - Эксперт РА подтвердило рейтинг ↔ ruА+ прогноз стабильный

🆙️️ Сделки

Купил: Совкомлфлот, Глоракс

Продал: ГТЛК

Первичные размещения: ЛСР

ОБЗОР ДНЯ 🗓 12 МАЯ

🆕️ Размещения

ЛСР на этапе сбора заявок в новый выпуск 001P-08 установил купон 12,75%, увеличив объём размещения с 5 до 7 млрд.руб.

🅾️ Отчёты

Центр-Резерв (РСБУ 1кв/2023)

Выручка: 189 млн.руб. (+13%)

Чистая прибыль:6,5 млн.руб. (-55%)

Сибнефтехимтрейд (РСБУ 1кв/2023)

Выручка: 5 млрд.руб. (+25%)

Чистая прибыль: 23 млн.руб. (+147%)

КЛС-Трейд (РСБУ 1кв/2023)

Выручка: 1 млрд.руб.

Чистая прибыль: 35,7 млн.руб.

🅿️ Рейтинги

Ленинградская область - Акра подтвердило рейтинг ↔ АА+(RU) прогноз стабильный

Кировская область - Акра подтвердило рейтинг ↔ BBB+(RU) прогноз стабильный

Краснодар - Эксперт РА подтвердило рейтинг ↔ ruА+ прогноз стабильный

🆙️️ Сделки

Купил: Совкомлфлот, Глоракс

Продал: ГТЛК

Первичные размещения: ЛСР

Пожар на заводе Феррони

В субботу 13.05 произошел пожар на заводе Ferroni в Тольятти. По предварительным данным сгорел лако-красочный цех. Судя по сгоревшему в Химках ОБИ, где также горели лаки и краски, восстановлению это не подлежит. Чтобы понимать ущерб для предприятия, надо знать его строение, состав, количество и географию цехов.

К тушению пришлось привлечь 2 пожарных поезда. Сообщают, что человеческих жертв нет. Хоть одна хорошая новость!

Простите за цинизм, но что с облигационным займом? Формально он привлечен на ТД Феррони - другое юр.лицо, но завод в Тольятти вовлечен в облигационный займ предельно плотно:

✔️ Завод Феррони Тольятти является поручителем по этому займу

✔️ По последнему отчету, который я видел (2022 год полный не смотрел) на 1,7 млрд. привлеченного долга ТД Феррони выдал внутригруппой займ на те же 1,7 млрд. именно заводу Феррони Тольятти, т.е. облигационные деньги по факту там

✔️ Завод в Тольятти в последнее время стал ключевым активом группы, генерирующим продукцию, выручку и прибыль. Второй завод в Йошкар-Оле осенью был направлен на реконструкцию и перевооружение, часть заказов была перенаправлена в Тольятти.

Так что большой вопрос, сможет ли эмитент вообще возобновить производство в ближайшие месяцы, как он будет выполнять заказы, генерировать выручку и прибыль, обслуживать долг. Напомню, что адекватно оценить долговую нагрузку группы крайне сложно из-за отсутствия консолидированной отчетности. Если судить только по ТД Феррони, то долговая нагрузка была критично высокой. Расчет был на рост бизнеса и на то, что будущие прибыли позволят обслуживать и со временем покрыть долг. Боюсь, что в эти планы вмешались обстоятельства непреодолимой силы.

Сейчас бы получить оперативные комментарии руководства предприятия с честной оценкой нанесенного ущерба и перспектив обслуживания долга в новых условиях, но я не рассчитываю на то, что это будет сделано молниеносно. Исходя из этого в понедельник возможен пролив в облигациях эмитента. Насколько обоснованным будет этот пролив, и стоит ли панически бежать из этих бумаг, сейчас можно только гадать. Я сам Феррони не держу по другим причинам, о которых писал ранее, так что наблюдаю за происходящим только "с забора".

Участвовать в спекуляциях на Феррони, если будет сильный пролив, сам не планирую. Я не силен в таких делах

Я, как инвестор и предприниматель сопереживаю акционерам эмитента и держателям его ценных бумаг. Надеюсь, что предприятие было застраховано, и хотя бы часть потерь удастся компенсировать за счет страховки. Например, reStore около года назад пережил крупный пожар на складе продукции

@CORPBONDS

В субботу 13.05 произошел пожар на заводе Ferroni в Тольятти. По предварительным данным сгорел лако-красочный цех. Судя по сгоревшему в Химках ОБИ, где также горели лаки и краски, восстановлению это не подлежит. Чтобы понимать ущерб для предприятия, надо знать его строение, состав, количество и географию цехов.

К тушению пришлось привлечь 2 пожарных поезда. Сообщают, что человеческих жертв нет. Хоть одна хорошая новость!

Простите за цинизм, но что с облигационным займом? Формально он привлечен на ТД Феррони - другое юр.лицо, но завод в Тольятти вовлечен в облигационный займ предельно плотно:

✔️ Завод Феррони Тольятти является поручителем по этому займу

✔️ По последнему отчету, который я видел (2022 год полный не смотрел) на 1,7 млрд. привлеченного долга ТД Феррони выдал внутригруппой займ на те же 1,7 млрд. именно заводу Феррони Тольятти, т.е. облигационные деньги по факту там

✔️ Завод в Тольятти в последнее время стал ключевым активом группы, генерирующим продукцию, выручку и прибыль. Второй завод в Йошкар-Оле осенью был направлен на реконструкцию и перевооружение, часть заказов была перенаправлена в Тольятти.

Так что большой вопрос, сможет ли эмитент вообще возобновить производство в ближайшие месяцы, как он будет выполнять заказы, генерировать выручку и прибыль, обслуживать долг. Напомню, что адекватно оценить долговую нагрузку группы крайне сложно из-за отсутствия консолидированной отчетности. Если судить только по ТД Феррони, то долговая нагрузка была критично высокой. Расчет был на рост бизнеса и на то, что будущие прибыли позволят обслуживать и со временем покрыть долг. Боюсь, что в эти планы вмешались обстоятельства непреодолимой силы.

Сейчас бы получить оперативные комментарии руководства предприятия с честной оценкой нанесенного ущерба и перспектив обслуживания долга в новых условиях, но я не рассчитываю на то, что это будет сделано молниеносно. Исходя из этого в понедельник возможен пролив в облигациях эмитента. Насколько обоснованным будет этот пролив, и стоит ли панически бежать из этих бумаг, сейчас можно только гадать. Я сам Феррони не держу по другим причинам, о которых писал ранее, так что наблюдаю за происходящим только "с забора".

Участвовать в спекуляциях на Феррони, если будет сильный пролив, сам не планирую. Я не силен в таких делах

Я, как инвестор и предприниматель сопереживаю акционерам эмитента и держателям его ценных бумаг. Надеюсь, что предприятие было застраховано, и хотя бы часть потерь удастся компенсировать за счет страховки. Например, reStore около года назад пережил крупный пожар на складе продукции

@CORPBONDS

{kind=link}

Феррони: падение на 20-30% по выпускам подлиннее и всего 10% по самому "короткому" выпуску Феррони БО-П01, который в июне превратится в флоатер. Планки пока нет. Раздолье для спекулянтов!

Юнисервис выпустил комментарий директора ООО «Феррони Инжиниринг». Общий настрой умиротворяющий: страховка есть, уцелевшее оборудование переносим обратно в Йошкар-Олу, обслуживать облигации продолжим, готовимся к офертам...

UPDATE: Ближайшая оферта только в ноябре по выпуску RU000A1053R3 Феррони БО-01

Юнисервис выпустил комментарий директора ООО «Феррони Инжиниринг». Общий настрой умиротворяющий: страховка есть, уцелевшее оборудование переносим обратно в Йошкар-Олу, обслуживать облигации продолжим, готовимся к офертам...

UPDATE: Ближайшая оферта только в ноябре по выпуску RU000A1053R3 Феррони БО-01

Обзор рынков за неделю 8-12 мая

Еще одна короткая неделя. Смотрим, что она принесла фондовым индексам

Индекс акций Мосбиржи IMOEX 🔼 1,06%

Индекс ОФЗ RGBI (ценовой) 🔻-0,08%, TR (полной доходности) 🔼+0,08%

Индекс корпоративных облигаций RUCBI CP (ценовой) 🔼+0,02%, TR (полной доходности) 🔼+0,16%

Индекс ВДО RUEYBCS CP (ценовой) 🔻-0,08%, TR (полной доходности) 🔼+0,12%

Фонд ВИМ Ликвидность (ex-VTBM) LQDT 🔼 +0,11%

Индекс акций Мосбиржи на прошедшей неделе как будто "потрогал" линию поддержки, которая была когда-то линией сопротивления, оттолкнулся от нее и пошел опять на верх. По технике это выглядит, как идеальный пробой с перспективой дельнейшего движения вверх.

ОФЗ после 4 недель роста все-таки немного скорректировались, но с учетом купонов актив все равно показал хотя бы небольшую доходность. Индекс полной доходности RGBI TR наконец-то находится на абсолютных исторических максимумах, побив даже пики начала 2021 года. То есть инвесторы впервые за долгое время хоть что-то заработали на гос.бумагах

Инфляция на неделе 3-10 мая замедлилась до абсолютного нуля - 0,0% по данным Росстата. Накопленная годовая инфляция упала до рекордных 2,2% за последние 365 дней. При этом Эльвира Захипзадовна 11 мая опять заявила, что Банк России может рассмотреть вопрос о повышении ключевой ставки, если увидит признаки усиления ценового давления. Я вот пока их не вижу.

Надежные корпоративные бумаги продолжают также медленно карабкаться вверх уже 12ю неделю подряд. В среднем доходы инвесторов по индексу здесь не космические, но стабильные. По совокупной доходности (с купонами) надежные бумаги впервые за долгое время стали лидером долгового рынка с показателем +0,16% за неделю.

ВДО на прошедшей неделе показали небольшую ценовую коррекцию впервые за 12 недель и второй раз с сентября прошлого года. Доходность рисковых облигаций вместе с купонами на этой неделе была не выше фонда сделок РЕПО с Центробанком, т.е. риск был совсем не оправдан.

Также неделя принесла несколько неприятных новостей, которые могут добавить негативной динамики в сегменте:

1️⃣ На выходных произошел сильный пожар на заводе Феррони в Тольятти

2️⃣ ТГ-канал Борус.Люди сообщает, что на предприятии ТД Мясничий возобновились задержки заработной платы. Похоже, что эмитент, допускавший ранее тех.дефолт по корпоративным облигациям, продолжает испытывать дефицит ликвидности

Возможно, что долгожданные дефолты в сегменте ВДО наконец-то на подходе. С другой стороны, 4 мая состоялось знаковое погашение выпуска ПЮДМ ООО БО-П01, по которому многие ожидали сюрпризов. Напомню, что эмитент давно свернул свою операционную деятельность в юр.лице, отвечающем по данному займу. Позже он заявлял о невозможности погасить займ в связи с отсутствием средств и даже пытался провести пре-ОСВО для реструктуризации этого займа. Но в назначенный срок он просто предательски перевел все положенные для погашения средства. Столь предсказуемого и ожидаемого дефолта рынок так и не дождался

Так что сегмент ВДО полон сюрпризов и неожиданностей, как хороший детектив. Предсказать дальнейшее развитие событий и неожиданные повороты сюжета здесь крайне сложно.

Всем удачи на бирже на предстоящей неделе!

@CORPBONDS

Еще одна короткая неделя. Смотрим, что она принесла фондовым индексам

Индекс акций Мосбиржи IMOEX 🔼 1,06%

Индекс ОФЗ RGBI (ценовой) 🔻-0,08%, TR (полной доходности) 🔼+0,08%

Индекс корпоративных облигаций RUCBI CP (ценовой) 🔼+0,02%, TR (полной доходности) 🔼+0,16%

Индекс ВДО RUEYBCS CP (ценовой) 🔻-0,08%, TR (полной доходности) 🔼+0,12%

Фонд ВИМ Ликвидность (ex-VTBM) LQDT 🔼 +0,11%

Индекс акций Мосбиржи на прошедшей неделе как будто "потрогал" линию поддержки, которая была когда-то линией сопротивления, оттолкнулся от нее и пошел опять на верх. По технике это выглядит, как идеальный пробой с перспективой дельнейшего движения вверх.

ОФЗ после 4 недель роста все-таки немного скорректировались, но с учетом купонов актив все равно показал хотя бы небольшую доходность. Индекс полной доходности RGBI TR наконец-то находится на абсолютных исторических максимумах, побив даже пики начала 2021 года. То есть инвесторы впервые за долгое время хоть что-то заработали на гос.бумагах

Инфляция на неделе 3-10 мая замедлилась до абсолютного нуля - 0,0% по данным Росстата. Накопленная годовая инфляция упала до рекордных 2,2% за последние 365 дней. При этом Эльвира Захипзадовна 11 мая опять заявила, что Банк России может рассмотреть вопрос о повышении ключевой ставки, если увидит признаки усиления ценового давления. Я вот пока их не вижу.

Надежные корпоративные бумаги продолжают также медленно карабкаться вверх уже 12ю неделю подряд. В среднем доходы инвесторов по индексу здесь не космические, но стабильные. По совокупной доходности (с купонами) надежные бумаги впервые за долгое время стали лидером долгового рынка с показателем +0,16% за неделю.

ВДО на прошедшей неделе показали небольшую ценовую коррекцию впервые за 12 недель и второй раз с сентября прошлого года. Доходность рисковых облигаций вместе с купонами на этой неделе была не выше фонда сделок РЕПО с Центробанком, т.е. риск был совсем не оправдан.

Также неделя принесла несколько неприятных новостей, которые могут добавить негативной динамики в сегменте:

1️⃣ На выходных произошел сильный пожар на заводе Феррони в Тольятти

2️⃣ ТГ-канал Борус.Люди сообщает, что на предприятии ТД Мясничий возобновились задержки заработной платы. Похоже, что эмитент, допускавший ранее тех.дефолт по корпоративным облигациям, продолжает испытывать дефицит ликвидности

Возможно, что долгожданные дефолты в сегменте ВДО наконец-то на подходе. С другой стороны, 4 мая состоялось знаковое погашение выпуска ПЮДМ ООО БО-П01, по которому многие ожидали сюрпризов. Напомню, что эмитент давно свернул свою операционную деятельность в юр.лице, отвечающем по данному займу. Позже он заявлял о невозможности погасить займ в связи с отсутствием средств и даже пытался провести пре-ОСВО для реструктуризации этого займа. Но в назначенный срок он просто предательски перевел все положенные для погашения средства. Столь предсказуемого и ожидаемого дефолта рынок так и не дождался

Так что сегмент ВДО полон сюрпризов и неожиданностей, как хороший детектив. Предсказать дальнейшее развитие событий и неожиданные повороты сюжета здесь крайне сложно.

Всем удачи на бирже на предстоящей неделе!

@CORPBONDS

{kind=link}

Лайфстрим – обзор отчета за 2022 год

Напомню, что эмитент является телекоммуникационной компанией, обеспечивающей инфраструктуру для всяческих видео-сервисов (платное телевидение, онлайн-кинотеатры). Интересен он тем, что не выпускает квартальных отчетов, а как раз сейчас завершается подписка на новый выпуск ЛайфСтрим-БО-П02. Пока подписка не завершилась, обзор кому-то может помочь в принятии решения.

Смотрим свежий годовой отчет. Аудитор – ФБК 🔝

Основные финансовые результаты 2022:

🟢 Выручка 1 301 млн. (🔼 9%)

🟢 EBITDA: 195,6 млн. (🔼 71%)

🟢 Рентабельность по EBITDA: 15%

🟢 Рентабельность инвестированного капитала (ROIC): 18%

🟢 Чистая прибыль: 69 млн. (🔼 114%)

🟢 Денежный поток от операций (OCF): +77 млн. (против -131 годом ранее)

🟡 Свободный денежный поток (FCF): -8 млн. С учетом курсовых разниц остаток кэша за год не изменился

🟢 Финансовый долг: 514,5 млн.( 🔺 7%), краткосрочного долга – всего 3,2%

По основным показателям все отлично. Разве что выручка растет чуть медленнее инфляции. Зато прибыль дала хороший рост, рентабельность бизнеса на уровне. Даже денежный поток от операций положительный, хотя и чуть меньше EBITDA. Заработанные на операциях средства ушли в основном на инвестиции во внеоборотные активы, а даже не на дивиденды. Долг растет медленнее выручки и прибыли. Все понятно, никаких нестыковок в отчетности.

Основные коэффициенты финансовой устойчивости:

Долг к капиталу (🔴>2): 🔽 2,6

Чистый долг / EBITDA (🟢<2,5): 🔽 2

EBITDA / Проценты к уплате (🟢>3): 🔼 3,26

Коэффициент текущей ликвидности (🟢>2): 3,85

Z-счет Альтмана (🟢>2,9): 5,3

Почти все метрики долговой нагрузки в отличном состоянии кроме низкой обеспеченности собственным капиталом. Компания исторически работала только на заемные деньги, но даже с этим показателем идет постепенная нормализация. Лайфстрим поступательно накапливает собственный капитал, занося заработанные деньги в капитальные вложения, а долг растет медленнее, чем бизнес. Так что каких-то дефолтных рисков тут не просматривается.

Кредитный рейтинги скоринг:

✅ ВBB от Эксперт РА, 16.12.22, стабильный

✅ Скоринг Интерфакса: В+ по отчету от 31.12.22 г. 👀 Загадка, почему так мало

✅ Скоринг в моей аналитике: ВBB по отчету от 31.12.22 г.

Низкий скоринг Интерфакса – это какой-то необъяснимый для меня выхлоп. Я подвохов не вижу. По-моему, на редкость настоящий BBB, если не чуть-чуть выше. При купоне 13-13,5% новый выпуск выглядит крайне интересным.

#ОбзорВДО

@CORPBONDS

Напомню, что эмитент является телекоммуникационной компанией, обеспечивающей инфраструктуру для всяческих видео-сервисов (платное телевидение, онлайн-кинотеатры). Интересен он тем, что не выпускает квартальных отчетов, а как раз сейчас завершается подписка на новый выпуск ЛайфСтрим-БО-П02. Пока подписка не завершилась, обзор кому-то может помочь в принятии решения.

Смотрим свежий годовой отчет. Аудитор – ФБК 🔝

Основные финансовые результаты 2022:

🟢 Выручка 1 301 млн. (🔼 9%)

🟢 EBITDA: 195,6 млн. (🔼 71%)

🟢 Рентабельность по EBITDA: 15%

🟢 Рентабельность инвестированного капитала (ROIC): 18%

🟢 Чистая прибыль: 69 млн. (🔼 114%)

🟢 Денежный поток от операций (OCF): +77 млн. (против -131 годом ранее)

🟡 Свободный денежный поток (FCF): -8 млн. С учетом курсовых разниц остаток кэша за год не изменился

🟢 Финансовый долг: 514,5 млн.( 🔺 7%), краткосрочного долга – всего 3,2%

По основным показателям все отлично. Разве что выручка растет чуть медленнее инфляции. Зато прибыль дала хороший рост, рентабельность бизнеса на уровне. Даже денежный поток от операций положительный, хотя и чуть меньше EBITDA. Заработанные на операциях средства ушли в основном на инвестиции во внеоборотные активы, а даже не на дивиденды. Долг растет медленнее выручки и прибыли. Все понятно, никаких нестыковок в отчетности.

Основные коэффициенты финансовой устойчивости:

Долг к капиталу (🔴>2): 🔽 2,6

Чистый долг / EBITDA (🟢<2,5): 🔽 2

EBITDA / Проценты к уплате (🟢>3): 🔼 3,26

Коэффициент текущей ликвидности (🟢>2): 3,85

Z-счет Альтмана (🟢>2,9): 5,3

Почти все метрики долговой нагрузки в отличном состоянии кроме низкой обеспеченности собственным капиталом. Компания исторически работала только на заемные деньги, но даже с этим показателем идет постепенная нормализация. Лайфстрим поступательно накапливает собственный капитал, занося заработанные деньги в капитальные вложения, а долг растет медленнее, чем бизнес. Так что каких-то дефолтных рисков тут не просматривается.

Кредитный рейтинги скоринг:

✅ ВBB от Эксперт РА, 16.12.22, стабильный

✅ Скоринг Интерфакса: В+ по отчету от 31.12.22 г. 👀 Загадка, почему так мало

✅ Скоринг в моей аналитике: ВBB по отчету от 31.12.22 г.

Низкий скоринг Интерфакса – это какой-то необъяснимый для меня выхлоп. Я подвохов не вижу. По-моему, на редкость настоящий BBB, если не чуть-чуть выше. При купоне 13-13,5% новый выпуск выглядит крайне интересным.

#ОбзорВДО

@CORPBONDS

#обзордня

ОБЗОР ДНЯ 🗓 15 МАЯ

🆕️ Размещения

Эконом Лизинг завтра начнёт размещение нового трёхлетнего выпуска 001Р-04 с купоном 14% годовых

ЛайфСтрим на сборе заявок в новый выпуск БО-П02 установил купон 13,50% годовых

❌ Погашения

Русал Братск досрочно погасит облигации выпуска БО-002Р-01 в дату окончания 12 купонного периода (06 июня 2023 года)

🅾️ Отчёты

Селектел (РСБУ 1кв/2023)

Выручка: 2,4 млрд.руб. (+54%)

Чистая прибыль: 658 млн.руб. (+273%)

Глобал Факторинг Нетворк Рус (РСБУ 1кв/2023)

Выручка: 407 млн.руб. (+11%)

Чистая прибыль: 4 млн.руб. (+286%)

🅿️ Рейтинги

Каршеринг Рус (Делимобиль) - Акра подтвердило рейтинг ↔ А+(RU) прогноз стабильный

Эталон-Финанс - Эксперт РА подтвердило рейтинг ↔ ruA- прогноз стабильный

ХК Металлоинвест - НКР присвоило рейтинг AAA.ru прогноз стабильный

Русгидро - Акра подтвердило рейтинг ↔ ААА(RU) прогноз стабильный

🆙️️ Сделки

Купил: Русал, ГТЛК, Роснано

Продал: Технолизинг , Европлан, ГТЛК, Ульяновская область

ОБЗОР ДНЯ 🗓 15 МАЯ

🆕️ Размещения

Эконом Лизинг завтра начнёт размещение нового трёхлетнего выпуска 001Р-04 с купоном 14% годовых

ЛайфСтрим на сборе заявок в новый выпуск БО-П02 установил купон 13,50% годовых

❌ Погашения

Русал Братск досрочно погасит облигации выпуска БО-002Р-01 в дату окончания 12 купонного периода (06 июня 2023 года)

🅾️ Отчёты

Селектел (РСБУ 1кв/2023)

Выручка: 2,4 млрд.руб. (+54%)

Чистая прибыль: 658 млн.руб. (+273%)

Глобал Факторинг Нетворк Рус (РСБУ 1кв/2023)

Выручка: 407 млн.руб. (+11%)

Чистая прибыль: 4 млн.руб. (+286%)

🅿️ Рейтинги

Каршеринг Рус (Делимобиль) - Акра подтвердило рейтинг ↔ А+(RU) прогноз стабильный

Эталон-Финанс - Эксперт РА подтвердило рейтинг ↔ ruA- прогноз стабильный

ХК Металлоинвест - НКР присвоило рейтинг AAA.ru прогноз стабильный

Русгидро - Акра подтвердило рейтинг ↔ ААА(RU) прогноз стабильный

🆙️️ Сделки

Купил: Русал, ГТЛК, Роснано

Продал: Технолизинг , Европлан, ГТЛК, Ульяновская область

Хайтэк-Интеграция – разбор годового отчета

Размещение только-только завершилось, а годовой отчет только вышел. Первое, что бросилось в глаза – это аудитор – МАФ «Доверие». Я точно помню, как Дмитрий Александров анонсировал «титулованного аудитора», а в результате мы опять видим noname с оборотом 3-5 млн. в год

Основные параметры отчета не отличаются от того, что мы видели ранее: выручка +78%, EBIT +385%, чистая прибыль +256%, почти 100 млн. кэша. Предыдущий разбор можно посмотреть здесь, а тут уточнения. Что нового мы видим в опубликованном отчете:

🔴 Денежный поток от операций (OCF): -158 млн.

🟡 Свободный денежный поток (FCF): +91 млн. за счет привлечения займов

🟡 Рентабельность по EBITDA: 7%

Прибыль по начислению составляет 97 млн., а реально операционная деятельность съела почти 160 млн. Ищу причины и нахожу: дебиторская задолженность выросла с 416 до 616 млн. за счет авансов, выплаченных поставщикам. Об этом говорили и в интервью - эмитент авансирует поставщиков, но не получает авансов от покупателей. Под этот кассовый разрыв и привлекается долговое финансирование.

Следующий важный момент – это расчеты со связанными сторонами. По расшифровкам 1 078 млн. (или 76% от общей выручки) – это поступление товаров и услуг от связанных сторон, т.е. ООО Хайтэк и ООО ИВКС. После этого мы доверяем росту выручки и прибыли в отчете? 😁 И даже на этом фоне рентабельность по EBITDA составляет всего 7%. То есть рост на иксы обеспечен околонулевой базой и переводом части бизнеса из других компаний группы, а рентабельность все равно далека от высоких стандартов высокомаржинальной IT-отрасли

Основные коэффициенты финансовой устойчивости:

Долг к капиталу (🟡 от 0,67 до 2): 1,93

Чистый долг / EBITDA (🟢<2,5 до 4): 1,8

EBITDA / Проценты к уплате (🟢>3): 3,8

Коэффициент текущей ликвидности (🟡 от 1,5 до 2): 1,72

Долговая нагрузка на конец 2022 года выглядела прилично, но еще раз заставляем себя вспомнить, что прибыль сформирована расчетами со связанными сторонами, а в 2023 году эмитент привлек на бирже еще 500 млн. облигационного займа, увеличив долг с 273 млн. до 773 млн. где-то. Все коэффициенты долговой нагрузки разом пересмотрятся. А теперь добавим коэффициент текущей ликвидности в тревожной зоне на конец прошлого года. В общем и целом долговая нагрузочка эмитента, как отдельно стоящей компании, на текущий момент выглядит весьма критичной

Надежда на то, что общая долговая нагрузка группы выглядит не критичной. Вот только консолидированной отчетности у группы нет. И сконцентрированное на импортозамещении руководство группы даже смысл соответствующего вопроса на видео-интервью не уловило: на вопрос про МСФО презрительно ответили, что у них мол есть импортозамещенный ФСБУ, которого вполне достаточно 🧐 А неожиданное исчезновение «титулованного аудитора» и большой объем расчетов со связанными сторонами еще больше наводит на тревожные мысли

Из позитива: на интервью руководство группы пояснило, почему облигационные займы привлекает Хайтэк-Интеграция, а не ИВКС, у которого есть кредитный рейтинг. Займы будут использованы именно в бизнесе эмитента, т.к. ему нужно плечо для закупки оборудования в рамках проектов системной интеграции. Уже хорошо, если деньги не будут утекать от долгового донора в другие компании группы

Вывод: после чтения отчета пелена с глаз спадает – это все же true-ВДО с присущими сегменту рисками. Еще одна печаль в том, что в базах нет отчетности эмитента (видимо, засекретили), в связи с чем нам не доступен ни один скоринг. Но массовый частный инвестор всех этих нюансов, скорее всего, не заметит. Позитив на поверхности – иксы в прибыли, IT-отрасль, статус системно значимых компаний, поручительство других бурно растущих IT-бизнесов группы. Думаю, что на рейтинг ИВКС (ВВ) ориентироваться пока можно – он точно не занижен, а при долгом удержании позиции за эмитентом надо внимательно следить

#ОбзорВДО

@CORPBONDS

Размещение только-только завершилось, а годовой отчет только вышел. Первое, что бросилось в глаза – это аудитор – МАФ «Доверие». Я точно помню, как Дмитрий Александров анонсировал «титулованного аудитора», а в результате мы опять видим noname с оборотом 3-5 млн. в год

Основные параметры отчета не отличаются от того, что мы видели ранее: выручка +78%, EBIT +385%, чистая прибыль +256%, почти 100 млн. кэша. Предыдущий разбор можно посмотреть здесь, а тут уточнения. Что нового мы видим в опубликованном отчете:

🔴 Денежный поток от операций (OCF): -158 млн.

🟡 Свободный денежный поток (FCF): +91 млн. за счет привлечения займов

🟡 Рентабельность по EBITDA: 7%

Прибыль по начислению составляет 97 млн., а реально операционная деятельность съела почти 160 млн. Ищу причины и нахожу: дебиторская задолженность выросла с 416 до 616 млн. за счет авансов, выплаченных поставщикам. Об этом говорили и в интервью - эмитент авансирует поставщиков, но не получает авансов от покупателей. Под этот кассовый разрыв и привлекается долговое финансирование.

Следующий важный момент – это расчеты со связанными сторонами. По расшифровкам 1 078 млн. (или 76% от общей выручки) – это поступление товаров и услуг от связанных сторон, т.е. ООО Хайтэк и ООО ИВКС. После этого мы доверяем росту выручки и прибыли в отчете? 😁 И даже на этом фоне рентабельность по EBITDA составляет всего 7%. То есть рост на иксы обеспечен околонулевой базой и переводом части бизнеса из других компаний группы, а рентабельность все равно далека от высоких стандартов высокомаржинальной IT-отрасли

Основные коэффициенты финансовой устойчивости:

Долг к капиталу (🟡 от 0,67 до 2): 1,93

Чистый долг / EBITDA (🟢<2,5 до 4): 1,8

EBITDA / Проценты к уплате (🟢>3): 3,8

Коэффициент текущей ликвидности (🟡 от 1,5 до 2): 1,72

Долговая нагрузка на конец 2022 года выглядела прилично, но еще раз заставляем себя вспомнить, что прибыль сформирована расчетами со связанными сторонами, а в 2023 году эмитент привлек на бирже еще 500 млн. облигационного займа, увеличив долг с 273 млн. до 773 млн. где-то. Все коэффициенты долговой нагрузки разом пересмотрятся. А теперь добавим коэффициент текущей ликвидности в тревожной зоне на конец прошлого года. В общем и целом долговая нагрузочка эмитента, как отдельно стоящей компании, на текущий момент выглядит весьма критичной

Надежда на то, что общая долговая нагрузка группы выглядит не критичной. Вот только консолидированной отчетности у группы нет. И сконцентрированное на импортозамещении руководство группы даже смысл соответствующего вопроса на видео-интервью не уловило: на вопрос про МСФО презрительно ответили, что у них мол есть импортозамещенный ФСБУ, которого вполне достаточно 🧐 А неожиданное исчезновение «титулованного аудитора» и большой объем расчетов со связанными сторонами еще больше наводит на тревожные мысли

Из позитива: на интервью руководство группы пояснило, почему облигационные займы привлекает Хайтэк-Интеграция, а не ИВКС, у которого есть кредитный рейтинг. Займы будут использованы именно в бизнесе эмитента, т.к. ему нужно плечо для закупки оборудования в рамках проектов системной интеграции. Уже хорошо, если деньги не будут утекать от долгового донора в другие компании группы

Вывод: после чтения отчета пелена с глаз спадает – это все же true-ВДО с присущими сегменту рисками. Еще одна печаль в том, что в базах нет отчетности эмитента (видимо, засекретили), в связи с чем нам не доступен ни один скоринг. Но массовый частный инвестор всех этих нюансов, скорее всего, не заметит. Позитив на поверхности – иксы в прибыли, IT-отрасль, статус системно значимых компаний, поручительство других бурно растущих IT-бизнесов группы. Думаю, что на рейтинг ИВКС (ВВ) ориентироваться пока можно – он точно не занижен, а при долгом удержании позиции за эмитентом надо внимательно следить

#ОбзорВДО

@CORPBONDS