🧩 Задача

❓ В каких случаях ООО обязано публиковать информацию?

☝🏻 Можно выбрать один или несколько вариантов ответа. ➡️ Разбор позднее.

❓ В каких случаях ООО обязано публиковать информацию?

☝🏻 Можно выбрать один или несколько вариантов ответа. ➡️ Разбор позднее.

Anonymous Poll

18%

1. Приобретение 25% уставного капитала другого ООО

36%

2. Приобретение 20% голосующих акций АО

19%

3. Увеличение уставного капитала

72%

4. Возникновение у ООО признаков банкротства

31%

5. Залог движимого имущества

🔏 Возврат акций/долей из ЗПИФ: ключевые аспекты и рекомендации

Ранее мы рассказывали, как сохранить влияние на управление ООО при передаче долей в уставном капитале в ЗПИФ.

☝🏻 При этом любой ЗПИФ ограничен сроком действия Правил доверительного управления (3-15 лет). И, возможно, после его прекращения необходимо будет вернуть акции/доли.

🖌 Разберем, как это сделать.

После внесения в ЗПИФ акции/доли становятся общей долевой собственностью пайщиков:

🔹 в ЕГРЮЛ вносится запись о новом участнике ООО – ЗПИФ;

🔹 в реестре акционеров АО открывается лицевой счет управляющей компании ЗПИФ, на который зачисляются акции.

Согласно общему правилу, при прекращении ЗПИФ управляющая компания реализует его имущество для расчета с кредиторами и выплаты пайщикам денежной компенсации.

✅ Есть и другой вариант – передать акции/доли пайщикам. Для этого нужно предусмотреть в Правилах доверительного управления механизм выдела имущества ЗПИФ в натуре.

Это возможно, если:

🔹 стоимость выделяемого имущества не превышает сумму, причитающуюся пайщику;

🔹 произведены расчеты с кредиторами;

🔹 получено согласие пайщика на выдел.

*️⃣ Если пайщиков несколько, порядок выдела имущества должен это учитывать.

Таким образом, для возврата из ЗПИФ акций/долей необходимо при создании ЗПИФ предусмотреть в Правилах доверительного управления возможность и порядок выдела имущества (в существующем ЗПИФ – внести соответствующие изменения в них).

❗️ Рекомендуем учитывать это, если выбираете ЗПИФ как форму организации бизнеса.

➡️ Практическое КУ

Ранее мы рассказывали, как сохранить влияние на управление ООО при передаче долей в уставном капитале в ЗПИФ.

☝🏻 При этом любой ЗПИФ ограничен сроком действия Правил доверительного управления (3-15 лет). И, возможно, после его прекращения необходимо будет вернуть акции/доли.

🖌 Разберем, как это сделать.

После внесения в ЗПИФ акции/доли становятся общей долевой собственностью пайщиков:

🔹 в ЕГРЮЛ вносится запись о новом участнике ООО – ЗПИФ;

🔹 в реестре акционеров АО открывается лицевой счет управляющей компании ЗПИФ, на который зачисляются акции.

Согласно общему правилу, при прекращении ЗПИФ управляющая компания реализует его имущество для расчета с кредиторами и выплаты пайщикам денежной компенсации.

✅ Есть и другой вариант – передать акции/доли пайщикам. Для этого нужно предусмотреть в Правилах доверительного управления механизм выдела имущества ЗПИФ в натуре.

Это возможно, если:

🔹 стоимость выделяемого имущества не превышает сумму, причитающуюся пайщику;

🔹 произведены расчеты с кредиторами;

🔹 получено согласие пайщика на выдел.

*️⃣ Если пайщиков несколько, порядок выдела имущества должен это учитывать.

Таким образом, для возврата из ЗПИФ акций/долей необходимо при создании ЗПИФ предусмотреть в Правилах доверительного управления возможность и порядок выдела имущества (в существующем ЗПИФ – внести соответствующие изменения в них).

❗️ Рекомендуем учитывать это, если выбираете ЗПИФ как форму организации бизнеса.

➡️ Практическое КУ

🔍 Разбор задачи о публичном размещении информации ООО

На практике распространено мнение, что публично размещать информацию о своей деятельности должны только ПАО, иногда АО. Но такая обязанность в ряде случаев есть и у ООО. Это нужно учитывать при планировании сделок, корпоративных мероприятий и включать в график проекта.

Итак, давайте разбираться 🤝

🖌 Вариант ответа № 2 – неправильный.

Общество обязано опубликовать сведения в Вестнике гос.регистрации после приобретения более 20% голосующих акций АО (п. 4 ст. 6 ФЗ об ООО).

🖌 Вариант ответа № 3 – неправильный.

Информацию об увеличении уставного капитала ООО в Федресурс размещает уполномоченный орган (ФНС) после внесения соответствующих изменений в ЕГРЮЛ по заявлению ООО. При этом законом не установлена обязанность ООО публиковать эту информацию (в отличие от информации об уменьшении уставного капитала, которую ООО размещает в Вестнике гос.регистрации – ст. 20 ФЗ об ООО).

✅ Ответ № 1– правильный.

Закон обязывает ООО опубликовать информацию в Вестнике гос.регистрации после приобретения более 20% уставного капитала другого ООО (п. 4 ст. 6 ФЗ об ООО).

✅ Ответ № 4 – также правильный.

При возникновении признаков банкротства руководитель обязан включить сведения о наличии таких обстоятельств в Федресурс в течение 10 рабочих дней с даты, когда ему стало/должно было стать известно об их возникновении (ст. 30 ФЗ о банкротстве).

✅ Ответ № 5 – также правильный.

Общество обязано внести в Федресурс сведения об обременении залогом принадлежащего ему движимого имущества в течение 3 рабочих дней (пп. "н.1" п. 7, п. 8 ст. 7.1 ФЗ о гос.регистрации ЮЛ и ИП).

➡️ Практическое КУ

На практике распространено мнение, что публично размещать информацию о своей деятельности должны только ПАО, иногда АО. Но такая обязанность в ряде случаев есть и у ООО. Это нужно учитывать при планировании сделок, корпоративных мероприятий и включать в график проекта.

Итак, давайте разбираться 🤝

🖌 Вариант ответа № 2 – неправильный.

Общество обязано опубликовать сведения в Вестнике гос.регистрации после приобретения более 20% голосующих акций АО (п. 4 ст. 6 ФЗ об ООО).

🖌 Вариант ответа № 3 – неправильный.

Информацию об увеличении уставного капитала ООО в Федресурс размещает уполномоченный орган (ФНС) после внесения соответствующих изменений в ЕГРЮЛ по заявлению ООО. При этом законом не установлена обязанность ООО публиковать эту информацию (в отличие от информации об уменьшении уставного капитала, которую ООО размещает в Вестнике гос.регистрации – ст. 20 ФЗ об ООО).

✅ Ответ № 1– правильный.

Закон обязывает ООО опубликовать информацию в Вестнике гос.регистрации после приобретения более 20% уставного капитала другого ООО (п. 4 ст. 6 ФЗ об ООО).

✅ Ответ № 4 – также правильный.

При возникновении признаков банкротства руководитель обязан включить сведения о наличии таких обстоятельств в Федресурс в течение 10 рабочих дней с даты, когда ему стало/должно было стать известно об их возникновении (ст. 30 ФЗ о банкротстве).

✅ Ответ № 5 – также правильный.

Общество обязано внести в Федресурс сведения об обременении залогом принадлежащего ему движимого имущества в течение 3 рабочих дней (пп. "н.1" п. 7, п. 8 ст. 7.1 ФЗ о гос.регистрации ЮЛ и ИП).

➡️ Практическое КУ

📉 RATCHET (корректировка цены в сделках M&A): практический пример и рекомендации

Ранее мы разбирали один из механизмов корректировки цены после сделки M&A – EARN-OUT. Сегодня рассмотрим на примере, как работает другой механизм – RATCHET.

🧑🏻💻 RATCHET полезен, когда сделка заключается по оценке продавца (или близкой к ней).

Если показатели деятельности компании в последующие периоды (после сделки) будут ниже прогнозов продавца, то продавец продаст покупателю дополнительную долю в уставном капитале. При этом условия продажи будут такими, чтобы доля покупателя по итогам стала такой, какой она была бы при входе по оценке покупателя.

Пример:

☝🏻 Чтобы механизм RATCHET эффективно работал, недостаточно просто обязать продавца в договоре купли-продажи. Правильнее:

1️⃣ включить механизм в корпоративный договор;

2️⃣ и заключить соглашение об опционе за заключение договора.

В соответствии с таким соглашением, продавец выдает покупателю безотзывную оферту на продажу ему дополнительной доли по определенной цене, если показатель EBITDA будет ниже.

❗️ Обращаем внимание, что в механизме RATCHET также много других нюансов, которые важны для его правильной работы:

🔹 порядок определения размера приобретаемой доли и правильное закрепление его в документах;

🔹 фиксация порядка расчета EBITDA;

🔹 урегулирование споров сторон при расхождении в расчетах.

➡️ Практическое КУ

#Сделки_MA

Ранее мы разбирали один из механизмов корректировки цены после сделки M&A – EARN-OUT. Сегодня рассмотрим на примере, как работает другой механизм – RATCHET.

🧑🏻💻 RATCHET полезен, когда сделка заключается по оценке продавца (или близкой к ней).

Если показатели деятельности компании в последующие периоды (после сделки) будут ниже прогнозов продавца, то продавец продаст покупателю дополнительную долю в уставном капитале. При этом условия продажи будут такими, чтобы доля покупателя по итогам стала такой, какой она была бы при входе по оценке покупателя.

Пример:

Цена компании, согласованная сторонами – 10х EBITDA. Прогнозная EBITDA компании по итогам текущего года:

🔹 по оценке покупателя – 110 млн рублей;

🔹 по оценке продавца – 150 млн рублей.

Покупатель приобретает 25% по оценке продавца – 1,5 млрд рублей за 375 млн рублей. Но по итогам года EBITDA составила 110 млн рублей.

В этом случае цена по совершенной сделке не уменьшается, а покупателю передается дополнительная доля. При EBITDA 110 млн рублей за уплаченную сумму – 375 млн рублей – покупатель должен получить не 25%, а 34%. И согласно механизму RATCHET, разницу – 9% от уставного капитала – продавец должен продать покупателю по номинальной стоимости.

☝🏻 Чтобы механизм RATCHET эффективно работал, недостаточно просто обязать продавца в договоре купли-продажи. Правильнее:

1️⃣ включить механизм в корпоративный договор;

2️⃣ и заключить соглашение об опционе за заключение договора.

В соответствии с таким соглашением, продавец выдает покупателю безотзывную оферту на продажу ему дополнительной доли по определенной цене, если показатель EBITDA будет ниже.

❗️ Обращаем внимание, что в механизме RATCHET также много других нюансов, которые важны для его правильной работы:

🔹 порядок определения размера приобретаемой доли и правильное закрепление его в документах;

🔹 фиксация порядка расчета EBITDA;

🔹 урегулирование споров сторон при расхождении в расчетах.

➡️ Практическое КУ

#Сделки_MA

✍🏼 Договор о присоединении: ключевые аспекты

Договор о присоединении – один из ключевых документов в проекте реорганизации (наряду с решениями о реорганизации).

☝🏻 Даже одна небольшая ошибка может привести к изменению условий реорганизации или отказу рег.органа. Поэтому при его подготовке важно учесть не только обязательные требования, но и дополнительные возможности, которые предоставляет закон.

Что нужно включить обязательно:

1️⃣ Порядок и условия присоединения с учетом деловой цели реорганизации (уведомления кредиторов и регистратора, взаимодействие с рег.органом, опубликование уведомлений).

2️⃣ Порядок формирования уставного капитала (порядок обмена долей/конвертации акций).

При реорганизации АО этот порядок должен соответствовать порядку, который был указан в решении об увеличении уставного капитала при реорганизации. Например:

🔹 каждые 2 обыкновенные акции присоединяемого общества конвертируются в 1 обыкновенную акцию присоединяющего общества (при присоединении АО к АО);

🔹 каждые 0,5 рубля доли в уставном капитале присоединяемого общества обмениваются на 1 обыкновенную акцию присоединяющего общества (при присоединении ООО к АО).

3️⃣ Порядок проведения совместного ОСУ (для ООО) для утверждения изменений в устав, избрания органов общества, принятия иных вопросов.

Помимо срока и вопросов повестки дня важно определить порядок удостоверения принятых решений.

Дополнительно в договор о присоединении можно включить, например:

1️⃣ Особый порядок совершения отдельных сделок (например, ограничения по сделкам с имуществом).

2️⃣ Перечень изменений в устав присоединяющего общества (например, в связи с изменением размера уставного капитала или структуры органов общества).

➡️ Практическое КУ

#Реорганизация

Договор о присоединении – один из ключевых документов в проекте реорганизации (наряду с решениями о реорганизации).

☝🏻 Даже одна небольшая ошибка может привести к изменению условий реорганизации или отказу рег.органа. Поэтому при его подготовке важно учесть не только обязательные требования, но и дополнительные возможности, которые предоставляет закон.

Что нужно включить обязательно:

1️⃣ Порядок и условия присоединения с учетом деловой цели реорганизации (уведомления кредиторов и регистратора, взаимодействие с рег.органом, опубликование уведомлений).

2️⃣ Порядок формирования уставного капитала (порядок обмена долей/конвертации акций).

При реорганизации АО этот порядок должен соответствовать порядку, который был указан в решении об увеличении уставного капитала при реорганизации. Например:

🔹 каждые 2 обыкновенные акции присоединяемого общества конвертируются в 1 обыкновенную акцию присоединяющего общества (при присоединении АО к АО);

🔹 каждые 0,5 рубля доли в уставном капитале присоединяемого общества обмениваются на 1 обыкновенную акцию присоединяющего общества (при присоединении ООО к АО).

3️⃣ Порядок проведения совместного ОСУ (для ООО) для утверждения изменений в устав, избрания органов общества, принятия иных вопросов.

Помимо срока и вопросов повестки дня важно определить порядок удостоверения принятых решений.

Дополнительно в договор о присоединении можно включить, например:

1️⃣ Особый порядок совершения отдельных сделок (например, ограничения по сделкам с имуществом).

2️⃣ Перечень изменений в устав присоединяющего общества (например, в связи с изменением размера уставного капитала или структуры органов общества).

➡️ Практическое КУ

#Реорганизация

😁 «О, кому продать бы долю?! Долю горькую свою...» (с)

Полный текст (Владимир Вишневский):

На что обратить внимание покупателю доли в ООО в первую очередь, какие вопросы задать?

1️⃣ Есть ли соглашение участников? Продавец готов раскрыть его условия?

2️⃣ Нет ли опционов на доли в ООО? Как это влияет на сделку?

3️⃣ Готов ли продавец дать заверения об обстоятельствах и возместить потери?

4️⃣ Будет ли получено корпоративное одобрение на сделку? Будет ли получено согласие супруга(и)?

5️⃣ Что с Правительственной комиссией и ФАС?

6️⃣ Есть ли в кредитных договорах особые положения в связи со сменой контроля?

7️⃣ Сколько у бизнеса реально времени на сделку? Какие есть ограничения по срокам?

8️⃣ Нет ли рисков банкротства продавца?

9️⃣ Что лучше в данном случае – купить долю в ООО или значимые активы/обязательства?

🔟 Кто влияет на принятие решения по сделке, кто формирует позицию бенефициара?

➡️ Практическое КУ

#Сделки_MA

Полный текст (Владимир Вишневский):

Утром кофе лишь налью,

Мыслью голову неволю:

«О, кому продать бы долю?!»

Долю горькую свою...

На что обратить внимание покупателю доли в ООО в первую очередь, какие вопросы задать?

1️⃣ Есть ли соглашение участников? Продавец готов раскрыть его условия?

2️⃣ Нет ли опционов на доли в ООО? Как это влияет на сделку?

3️⃣ Готов ли продавец дать заверения об обстоятельствах и возместить потери?

4️⃣ Будет ли получено корпоративное одобрение на сделку? Будет ли получено согласие супруга(и)?

5️⃣ Что с Правительственной комиссией и ФАС?

6️⃣ Есть ли в кредитных договорах особые положения в связи со сменой контроля?

7️⃣ Сколько у бизнеса реально времени на сделку? Какие есть ограничения по срокам?

8️⃣ Нет ли рисков банкротства продавца?

9️⃣ Что лучше в данном случае – купить долю в ООО или значимые активы/обязательства?

🔟 Кто влияет на принятие решения по сделке, кто формирует позицию бенефициара?

➡️ Практическое КУ

#Сделки_MA

🖍 Найдите ошибки в решении об увеличении уставного капитала ООО

☝🏻 На слайде – решение об увеличении уставного капитала ООО (УК – 10 000 рублей), в котором есть ошибки.

😉 Коллеги, предлагаем вам найти эти ошибки и написать о них в комментариях.

🤝 Позднее мы сделаем разбор.

➡️ Практическое КУ

#ЭмиссияАкций

☝🏻 На слайде – решение об увеличении уставного капитала ООО (УК – 10 000 рублей), в котором есть ошибки.

😉 Коллеги, предлагаем вам найти эти ошибки и написать о них в комментариях.

🤝 Позднее мы сделаем разбор.

➡️ Практическое КУ

#ЭмиссияАкций

🖌 Четыре корпоративных согласия на одну сделку: не много ли?

Рассмотрим ситуацию, которая порой возникает на практике.

Согласно уставу АО, в компетенцию совета директоров (СД) входит в т.ч. предварительное одобрение сделок:

🔹 с ценой более 1% БСА;

🔹 с ценой более 100 млн рублей;

🔹 с недвижимым имуществом.

Планируется сделка по продаже здания, которая:

🔹 попадает под все эти 3 критерия;

🔹 и является сделкой с заинтересованностью.

Поступило требование о проведении заседания СД для получения согласия на ее совершение (как сделки с заинтересованностью).

❓ Будет ли достаточно одобрения по закону и по любому из 3-х критериев? Или нужно одобрение по всем основаниям (т.е. 4 решения по одной сделке)?

🤝 Наше мнение:

В связи с поступившим требованием вопрос об одобрении сделки нужно вынести на рассмотрение СД. При этом другие критерии по уставу нельзя проигнорировать, даже если сделка уже одобряется по закону.

Есть еще важные аспекты:

1️⃣ Для разных критериев может быть предусмотрено разное количество голосов. Сделка, одобренная простым большинством, может быть не одобрена единогласно по другому критерию.

2️⃣ Если в решении упоминается только один критерий, это будет вводить членов СД в заблуждение насчет наличия остальных критериев.

3️⃣ Члены СД могут голосовать по одной сделке по-разному в зависимости от оснований (это может выглядеть странно в отношении одной и той же сделки, но так бывает).

✅ Таким образом, в данном случае необходимо одобрить сделку по всем основаниям – и по закону, и по уставу.

На практике это:

🔹 оформляют как 4 отдельных решения;

🔹 или объединяют в 1 решение с указанием нескольких оснований (обращая внимание на кворум!).

При этом даже одно единогласное решение по любому из оснований поможет снизить риск оспаривания такой сделки по остальным основаниям.

☝🏻 Чтобы избежать ситуации множественного одобрения, можно предусмотреть в уставе, что достаточно одобрения по одному из оснований.

❗️ При этом важно закрепить и принципы реализации. Например, для сделки, которая требует одобрения по нескольким основаниям, достаточно одобрения по одному из них (для которого предусмотрено максимальное количество голосов).

В будущих постах расскажем о других возможностях устава, которые помогают:

🔹 снизить риски для бизнеса;

🔹 оптимизировать формальные процедуры и многочисленные, часто дублирующие друг друга одобрения.

➡️ Практическое КУ

#ОсобыеСделки

Рассмотрим ситуацию, которая порой возникает на практике.

Согласно уставу АО, в компетенцию совета директоров (СД) входит в т.ч. предварительное одобрение сделок:

🔹 с ценой более 1% БСА;

🔹 с ценой более 100 млн рублей;

🔹 с недвижимым имуществом.

Планируется сделка по продаже здания, которая:

🔹 попадает под все эти 3 критерия;

🔹 и является сделкой с заинтересованностью.

Поступило требование о проведении заседания СД для получения согласия на ее совершение (как сделки с заинтересованностью).

❓ Будет ли достаточно одобрения по закону и по любому из 3-х критериев? Или нужно одобрение по всем основаниям (т.е. 4 решения по одной сделке)?

🤝 Наше мнение:

В связи с поступившим требованием вопрос об одобрении сделки нужно вынести на рассмотрение СД. При этом другие критерии по уставу нельзя проигнорировать, даже если сделка уже одобряется по закону.

Есть еще важные аспекты:

1️⃣ Для разных критериев может быть предусмотрено разное количество голосов. Сделка, одобренная простым большинством, может быть не одобрена единогласно по другому критерию.

2️⃣ Если в решении упоминается только один критерий, это будет вводить членов СД в заблуждение насчет наличия остальных критериев.

3️⃣ Члены СД могут голосовать по одной сделке по-разному в зависимости от оснований (это может выглядеть странно в отношении одной и той же сделки, но так бывает).

✅ Таким образом, в данном случае необходимо одобрить сделку по всем основаниям – и по закону, и по уставу.

На практике это:

🔹 оформляют как 4 отдельных решения;

🔹 или объединяют в 1 решение с указанием нескольких оснований (обращая внимание на кворум!).

При этом даже одно единогласное решение по любому из оснований поможет снизить риск оспаривания такой сделки по остальным основаниям.

☝🏻 Чтобы избежать ситуации множественного одобрения, можно предусмотреть в уставе, что достаточно одобрения по одному из оснований.

❗️ При этом важно закрепить и принципы реализации. Например, для сделки, которая требует одобрения по нескольким основаниям, достаточно одобрения по одному из них (для которого предусмотрено максимальное количество голосов).

В будущих постах расскажем о других возможностях устава, которые помогают:

🔹 снизить риски для бизнеса;

🔹 оптимизировать формальные процедуры и многочисленные, часто дублирующие друг друга одобрения.

➡️ Практическое КУ

#ОсобыеСделки

👨🏻⚖️ Как предотвратить и эффективно вести корп.споры: материалы вебинара Максима Бунякина и Анны Шершневой

6.06.24 г. Максим Бунякин (Бранан Лигал) и Анна Шершнева (коллега Дмитрия Попова, Popov Law Services) провели вебинар по корпоративным спорам на площадке Юридического института «М-Логос».

Спикеры разобрали:

🔹 признаки и механизмы предотвращения корпоративных конфликтов (в т.ч. с помощью корпоративного договора и реорганизации);

🔹 процессуальные аспекты и приемы ведения корпоративных споров;

🔹 практические рекомендации по минимизации рисков конфликтов (см. слайд).

Запись вебинара можно посмотреть по ссылке.

➡️ Практическое КУ

#БрананЛигалМероприятия

6.06.24 г. Максим Бунякин (Бранан Лигал) и Анна Шершнева (коллега Дмитрия Попова, Popov Law Services) провели вебинар по корпоративным спорам на площадке Юридического института «М-Логос».

Спикеры разобрали:

🔹 признаки и механизмы предотвращения корпоративных конфликтов (в т.ч. с помощью корпоративного договора и реорганизации);

🔹 процессуальные аспекты и приемы ведения корпоративных споров;

🔹 практические рекомендации по минимизации рисков конфликтов (см. слайд).

Запись вебинара можно посмотреть по ссылке.

➡️ Практическое КУ

#БрананЛигалМероприятия

📇 Необычное КУ: хозяйственное партнерство

О том, что уже почти 12 лет в российском праве есть такая форма юр.лица как хозяйственное партнерство (ХП), знают еще меньше, чем о конструкции договора инвестиционного товарищества (ДИТ). И создано их также меньше, чем заключено ДИТ. Хотя, на наш взгляд, эта форма может быть полезна для бизнеса.

🖌 Разберем, как работает ХП вместе с Павлом Нафтулиным (руководитель юридического департамента ППК «Российский экологический оператор»).

ХП – это коммерческая организация, участниками которой могут быть физ. и юр.лица, а иные лица (помимо участников) могут участвовать в ее управлении (специальное регулирование ФЗ от 03.12.2011 № 380-ФЗ «О хозяйственных партнерствах»).

Ключевые аспекты работы ХП:

1️⃣ количество участников – от 2 до 50;

2️⃣ регулирование – минимум в уставе и максимальный объем вопросов в Соглашении об управлении партнерством (СоУП);

3️⃣ управление – максимально гибкое:

🔹 практически любой вопрос можно установить в СоУП (структура органов управления, права участников и третьих лиц, распределение прибыли и др.);

🔹 возможны разные органы управления (совет директоров, дирекция, президиум, консультативный орган и др.).

4️⃣ именно в ХП можно максимально гибко урегулировать порядок приобретения самим ХП долей в складочном капитале (в т.ч. для реализации пут-опционов участников, привлечения новых инвесторов, мотивационных программ менеджмента и др.).

Важные ограничения:

🔹 ЕИО – только физ.лицо и только участник ХП;

🔹 ХП не может выпускать ценные бумаги и участвовать в других юр.лицах (т.е. фактически это проектная компания, а не холдинговая);

🔹 нотариальная форма для СоУП и сделок с долями в складочном капитале партнерства;

🔹 есть особенности налогообложения ХП.

В одном из следующих постов детально разберем отличия ХП от ООО и АО.

☝🏻 Рекомендуем при выборе структуры проекта наряду с привычными формами также анализировать ХП. Возможно, именно эта форма будет оптимальной в вашем случае.

➡️ Практическое КУ

О том, что уже почти 12 лет в российском праве есть такая форма юр.лица как хозяйственное партнерство (ХП), знают еще меньше, чем о конструкции договора инвестиционного товарищества (ДИТ). И создано их также меньше, чем заключено ДИТ. Хотя, на наш взгляд, эта форма может быть полезна для бизнеса.

🖌 Разберем, как работает ХП вместе с Павлом Нафтулиным (руководитель юридического департамента ППК «Российский экологический оператор»).

ХП – это коммерческая организация, участниками которой могут быть физ. и юр.лица, а иные лица (помимо участников) могут участвовать в ее управлении (специальное регулирование ФЗ от 03.12.2011 № 380-ФЗ «О хозяйственных партнерствах»).

Ключевые аспекты работы ХП:

1️⃣ количество участников – от 2 до 50;

2️⃣ регулирование – минимум в уставе и максимальный объем вопросов в Соглашении об управлении партнерством (СоУП);

3️⃣ управление – максимально гибкое:

🔹 практически любой вопрос можно установить в СоУП (структура органов управления, права участников и третьих лиц, распределение прибыли и др.);

🔹 возможны разные органы управления (совет директоров, дирекция, президиум, консультативный орган и др.).

4️⃣ именно в ХП можно максимально гибко урегулировать порядок приобретения самим ХП долей в складочном капитале (в т.ч. для реализации пут-опционов участников, привлечения новых инвесторов, мотивационных программ менеджмента и др.).

Важные ограничения:

🔹 ЕИО – только физ.лицо и только участник ХП;

🔹 ХП не может выпускать ценные бумаги и участвовать в других юр.лицах (т.е. фактически это проектная компания, а не холдинговая);

🔹 нотариальная форма для СоУП и сделок с долями в складочном капитале партнерства;

🔹 есть особенности налогообложения ХП.

В одном из следующих постов детально разберем отличия ХП от ООО и АО.

☝🏻 Рекомендуем при выборе структуры проекта наряду с привычными формами также анализировать ХП. Возможно, именно эта форма будет оптимальной в вашем случае.

➡️ Практическое КУ

⚡️ Продвинутый онлайн-курс по сделкам M&A от Бранан Лигал

Делимся радостной новостью – мы запускаем продвинутый онлайн-курс по сделкам M&A на площадке Legal Academy.

✅ Этот курс – продолжение нашего базового курса по сделкам M&A. В чем его специфика:

🔹 формат практикума, работа над документами, разбор сложных ситуаций;

🔹 курс полезен прежде всего тем, у кого уже есть опыт в таких проектах и кому важны практические аспекты.

Слушатели вместе со спикерами пройдут весь путь сделки M&A и разберут:

🔹 как правильно подготовить ключевые документы;

🔹 как грамотно вести переговоры в т.ч. с позиции добросовестности;

🔹 тонкости ключевых направлений Due Diligence;

🔹 как трансформировать результаты проверки в юридически обязывающие положения документов;

🔹 как управлять проектом и сформировать эффективную команду.

Каждый слушатель получит:

1️⃣ документы для работы – основные условия сделки (term sheet), корпоративный договор, договор купли-продажи, положения по заверениям об обстоятельствах и возмещению потерь, детальный график сделки;

2️⃣ консультацию с одним из спикеров или экспертизу своего документа (на выбор слушателя).

🧑🏻💻 Курс ведут Максим Бунякин, Юлия Ненашева и Дмитрий Попов. На отдельных блоках программы своим опытом и рекомендациями делятся Татьяна Бунякина (директор практики недвижимости) и Мария Коровицына (юрист корпоративной практики).

🖌 Зарегистрироваться на курс можно здесь.

По промокоду BrananLegal скидка 15% (действует до 31.01.26 г.). Также есть особые условия для тех, кто уже приобрел базовый курс или планирует приобрести сразу оба курса.

➡️ Практическое КУ

#Сделки_MA #АкадемияБрананЛигал

Реклама: ООО «Бранан Лигал» ИНН 7702703141 Erid LjN8KFpk5

Делимся радостной новостью – мы запускаем продвинутый онлайн-курс по сделкам M&A на площадке Legal Academy.

✅ Этот курс – продолжение нашего базового курса по сделкам M&A. В чем его специфика:

🔹 формат практикума, работа над документами, разбор сложных ситуаций;

🔹 курс полезен прежде всего тем, у кого уже есть опыт в таких проектах и кому важны практические аспекты.

Слушатели вместе со спикерами пройдут весь путь сделки M&A и разберут:

🔹 как правильно подготовить ключевые документы;

🔹 как грамотно вести переговоры в т.ч. с позиции добросовестности;

🔹 тонкости ключевых направлений Due Diligence;

🔹 как трансформировать результаты проверки в юридически обязывающие положения документов;

🔹 как управлять проектом и сформировать эффективную команду.

Каждый слушатель получит:

1️⃣ документы для работы – основные условия сделки (term sheet), корпоративный договор, договор купли-продажи, положения по заверениям об обстоятельствах и возмещению потерь, детальный график сделки;

2️⃣ консультацию с одним из спикеров или экспертизу своего документа (на выбор слушателя).

🧑🏻💻 Курс ведут Максим Бунякин, Юлия Ненашева и Дмитрий Попов. На отдельных блоках программы своим опытом и рекомендациями делятся Татьяна Бунякина (директор практики недвижимости) и Мария Коровицына (юрист корпоративной практики).

🖌 Зарегистрироваться на курс можно здесь.

По промокоду BrananLegal скидка 15% (действует до 31.01.26 г.). Также есть особые условия для тех, кто уже приобрел базовый курс или планирует приобрести сразу оба курса.

➡️ Практическое КУ

#Сделки_MA #АкадемияБрананЛигал

Реклама: ООО «Бранан Лигал» ИНН 7702703141 Erid LjN8KFpk5

📊 Реструктуризация российских компаний в текущих условиях: зоны особого внимания

Чек-лист от Дмитрия Попова (директор коммерческой практики Бранан Лигал, управляющий партнер Popov Law Services).

1️⃣ Банкротные риски:

🔹 при объективном банкротстве одного лица в группе остальные могут быть признаны КДЛ (контролирующее должника лицо) и нести субсидиарную ответственность (создаем заранее defence file);

🔹 в ходе банкротства и реструктуризации могут оспариваться сделки;

🔹 объективное банкротство одной компании (даже без производства в арбитражном суде) может вызвать кросс-дефолты.

2️⃣ Договорные риски:

🔹 аудит системы работы с договорами – «отбрасываем» лишние процессы, синхронизируем существующие (когда необходимо);

🔹 аудит и изменение текстов стандартных договоров – они должны соответствовать текущему бизнесу компании.

3️⃣ Перемена лиц в обязательстве:

🔹 отслеживаем сохранение обеспечений (например, залог при переводе долга, поручительство после залога при снятии последнего).

4️⃣ Прощение долга:

🔹 «зашиваем» в договор обоснование прощения долга внутри группы, чтобы избежать запрещенного дарения (+ см. выше про банкротные риски).

5️⃣ Специфика работы с иностранными компаниями:

🔹 обход закона запрещен (например, даже самое творческое обоснование, почему не нужно согласие Правительственной комиссии, может привести к ничтожности сделок и операций);

🔹 проявляем добросовестность и руководствуемся в первую очередь российским законодательством.

➡️ Практическое КУ

#Реорганизация

Чек-лист от Дмитрия Попова (директор коммерческой практики Бранан Лигал, управляющий партнер Popov Law Services).

1️⃣ Банкротные риски:

🔹 при объективном банкротстве одного лица в группе остальные могут быть признаны КДЛ (контролирующее должника лицо) и нести субсидиарную ответственность (создаем заранее defence file);

🔹 в ходе банкротства и реструктуризации могут оспариваться сделки;

🔹 объективное банкротство одной компании (даже без производства в арбитражном суде) может вызвать кросс-дефолты.

2️⃣ Договорные риски:

🔹 аудит системы работы с договорами – «отбрасываем» лишние процессы, синхронизируем существующие (когда необходимо);

🔹 аудит и изменение текстов стандартных договоров – они должны соответствовать текущему бизнесу компании.

3️⃣ Перемена лиц в обязательстве:

🔹 отслеживаем сохранение обеспечений (например, залог при переводе долга, поручительство после залога при снятии последнего).

4️⃣ Прощение долга:

🔹 «зашиваем» в договор обоснование прощения долга внутри группы, чтобы избежать запрещенного дарения (+ см. выше про банкротные риски).

5️⃣ Специфика работы с иностранными компаниями:

🔹 обход закона запрещен (например, даже самое творческое обоснование, почему не нужно согласие Правительственной комиссии, может привести к ничтожности сделок и операций);

🔹 проявляем добросовестность и руководствуемся в первую очередь российским законодательством.

➡️ Практическое КУ

#Реорганизация

🖌 Когда в сделках M&A нужен корпоративный договор

В развитие темы корпоративного договора приведем ситуации из нашей практики, когда такой договор бывает особенно полезен в сделках M&A.

1️⃣ приобретается/продается не 100% акций/долей (в компании остаются старые и появляются новые партнеры)

2️⃣ в компании уже есть несколько участников с разными интересами, при этом один из них продает часть своей доли новым инвесторам

3️⃣ продается 100% акций/долей, но продавцу необходимо «быть в курсе» бизнеса и иметь юридическую возможность вернуться

4️⃣ есть сильный, «взрослый» менеджмент, выкупающий весь/часть бизнеса или претендующий на опционы/долю в компании

5️⃣ партнерам/друзьям/родственникам нужно договориться о возможном неконфликтном выходе из бизнеса (опционы на акции/доли на случай успеха или провала проекта)

6️⃣ в сделке участвует кредитор/финансовый инвестор, предоставляющий заемное финансирование и желающий контролировать значимые вопросы по бизнесу

7️⃣ практически во всех остальных случаях 😉

➡️ Практическое КУ

#Сделки_MA #КорпоративныйДоговор

В развитие темы корпоративного договора приведем ситуации из нашей практики, когда такой договор бывает особенно полезен в сделках M&A.

1️⃣ приобретается/продается не 100% акций/долей (в компании остаются старые и появляются новые партнеры)

2️⃣ в компании уже есть несколько участников с разными интересами, при этом один из них продает часть своей доли новым инвесторам

3️⃣ продается 100% акций/долей, но продавцу необходимо «быть в курсе» бизнеса и иметь юридическую возможность вернуться

4️⃣ есть сильный, «взрослый» менеджмент, выкупающий весь/часть бизнеса или претендующий на опционы/долю в компании

5️⃣ партнерам/друзьям/родственникам нужно договориться о возможном неконфликтном выходе из бизнеса (опционы на акции/доли на случай успеха или провала проекта)

6️⃣ в сделке участвует кредитор/финансовый инвестор, предоставляющий заемное финансирование и желающий контролировать значимые вопросы по бизнесу

7️⃣ практически во всех остальных случаях 😉

➡️ Практическое КУ

#Сделки_MA #КорпоративныйДоговор

🔗 ЗПИФ в КУ: как использовать механизм для защиты и преемственности бизнеса

Для эффективного КУ важно обеспечить не только защиту бизнеса, но и его «безболезненную» передачу в кризисных ситуациях (банкротство участника, переход бизнеса к наследникам и др.).

Так, например, в результате корпоративных и наследственных конфликтов пострадали крупные бренды Natura Siberica (разбор спора здесь) и «Б. Ю. Александров».

☝🏻 Один из эффективных механизмов защиты – ЗПИФ.

При передаче долей ООО/акций АО в ЗПИФ:

🔹 ЗПИФ становится участником/акционером общества (соответствующая запись вносится в ЕГРЮЛ/реестр акционеров);

🔹 права участника/акционера осуществляет управляющая компания (УК) ЗПИФ;

🔹 у пайщика в собственности остаются инвестиционные паи, и он может влиять на отдельные вопросы через участие в инвестиционном комитете ЗПИФ;

🔹 в рамках инвестиционного комитета важно обеспечить эффективный контроль пайщиков за принятием инвестиционных решений и иметь возможность поменять УК на общем собрании пайщиков.

Кроме того, деятельность управляющей компании контролируют специализированный депозитарий ЗПИФ и Банк России. Это позволяет исключить злоупотребления с ее стороны.

✅ В случае смерти пайщика в наследственную массу попадают его инвестиционные паи.

✅ При банкротстве пайщика обращение взыскания по его долгам на имущество ЗПИФ не допускается (ст. 15 ФЗ об инвест.фондах). В конкурсную массу также попадут инвестиционные паи.

В обоих случаях управляющая компания продолжит осуществлять доверительное управление АО/ООО, и бизнес будет функционировать в обычном режиме.

❗️ Таким образом, использование ЗПИФ в КУ позволяет сохранить бизнес и обеспечить его плавную передачу.

О других способах обеспечения преемственности бизнеса расскажем в будущих постах.

➡️ Практическое КУ

Для эффективного КУ важно обеспечить не только защиту бизнеса, но и его «безболезненную» передачу в кризисных ситуациях (банкротство участника, переход бизнеса к наследникам и др.).

Так, например, в результате корпоративных и наследственных конфликтов пострадали крупные бренды Natura Siberica (разбор спора здесь) и «Б. Ю. Александров».

☝🏻 Один из эффективных механизмов защиты – ЗПИФ.

При передаче долей ООО/акций АО в ЗПИФ:

🔹 ЗПИФ становится участником/акционером общества (соответствующая запись вносится в ЕГРЮЛ/реестр акционеров);

🔹 права участника/акционера осуществляет управляющая компания (УК) ЗПИФ;

🔹 у пайщика в собственности остаются инвестиционные паи, и он может влиять на отдельные вопросы через участие в инвестиционном комитете ЗПИФ;

🔹 в рамках инвестиционного комитета важно обеспечить эффективный контроль пайщиков за принятием инвестиционных решений и иметь возможность поменять УК на общем собрании пайщиков.

Кроме того, деятельность управляющей компании контролируют специализированный депозитарий ЗПИФ и Банк России. Это позволяет исключить злоупотребления с ее стороны.

✅ В случае смерти пайщика в наследственную массу попадают его инвестиционные паи.

✅ При банкротстве пайщика обращение взыскания по его долгам на имущество ЗПИФ не допускается (ст. 15 ФЗ об инвест.фондах). В конкурсную массу также попадут инвестиционные паи.

В обоих случаях управляющая компания продолжит осуществлять доверительное управление АО/ООО, и бизнес будет функционировать в обычном режиме.

❗️ Таким образом, использование ЗПИФ в КУ позволяет сохранить бизнес и обеспечить его плавную передачу.

О других способах обеспечения преемственности бизнеса расскажем в будущих постах.

➡️ Практическое КУ

✅ Разбор проекта: проверка цепочки сделок с долей в уставном капитале ООО

Продолжаем разбирать проекты нашей команды.

О проекте:

В рамках комплексного финансового и юридического Due Diligence производственного актива проводилась юридическая проверка прав продавцов долей ООО. Владельцы долей – физ.лицо (ФЛ-2) и юр.лицо (АО-1).

На первый взгляд, с правами продавцов на доли было все в порядке:

🔹 оба участника владеют долями на законном основании – права оформлены, оплата за доли произведена, обременений нет;

🔹 нарушений в цепочке предыдущих сделок не было – ФЛ-2 приобрело долю у ФЛ-3, которое получило долю при создании ООО, АО-1 приобрело долю у самого ООО.

Но при более детальном изучении мы выяснили следующие особенности в рамках процедуры приобретения обществом своих долей:

🔹 ранее долей владело АО-2, которое вышло из ООО на основании заявления;

🔹 нет доказательств выплаты действительной стоимости доли вышедшему участнику АО-2;

🔹 проверка финансовых документов и интервью с сотрудниками показали, что действительная стоимость доли фактически не выплачивалась.

Существенное нарушение – неисполнение обязанности по оплате, в связи с чем АО-2 могло:

🔹 требовать «разворота» сделки и получения доли обратно;

🔹 взыскать действительную стоимость доли и неустойку за просрочку оплаты.

Принятые меры по минимизации риска:

🔹 ген.директор ООО по нашей просьбе связался с АО-2 и урегулировал вопрос – стоимость доли была выплачена, АО-2 письменно подтвердило это;

🔹 в ДКП доли включено обязательство АО-1 возместить имущественные потери покупателя, если доля будет утрачена из-за требования третьего лица.

Практические рекомендации:

1️⃣ Важно проверять не только права текущих собственников на доли/акции, но и всю цепочку сделок (в т.ч. приобретение долей у самого общества или в результате реорганизации).

2️⃣ Если риск нельзя минимизировать, его нужно учесть в документах по сделке, в частности с помощью обязательств о возмещении имущественных потерь.

3️⃣ Инструмент минимизации риска с помощью заверений об обстоятельствах в подобных случаях может быть недостаточно эффективен. Так, если бы в этом проекте в ДКП включили заверения продавца о том, что все сделки с долями осуществлялись в соответствии с требованиями законодательства, при этом получатель заверения заведомо знал о его должности, то в дальнейшем покупатель не смог бы сослаться на недостоверность заверений (и, соответственно, взыскать убытки в связи с их недостоверностью).

➡️ Практическое КУ

#Разбор_проекта #Сделки_MA

Продолжаем разбирать проекты нашей команды.

О проекте:

В рамках комплексного финансового и юридического Due Diligence производственного актива проводилась юридическая проверка прав продавцов долей ООО. Владельцы долей – физ.лицо (ФЛ-2) и юр.лицо (АО-1).

На первый взгляд, с правами продавцов на доли было все в порядке:

🔹 оба участника владеют долями на законном основании – права оформлены, оплата за доли произведена, обременений нет;

🔹 нарушений в цепочке предыдущих сделок не было – ФЛ-2 приобрело долю у ФЛ-3, которое получило долю при создании ООО, АО-1 приобрело долю у самого ООО.

Но при более детальном изучении мы выяснили следующие особенности в рамках процедуры приобретения обществом своих долей:

🔹 ранее долей владело АО-2, которое вышло из ООО на основании заявления;

🔹 нет доказательств выплаты действительной стоимости доли вышедшему участнику АО-2;

🔹 проверка финансовых документов и интервью с сотрудниками показали, что действительная стоимость доли фактически не выплачивалась.

Существенное нарушение – неисполнение обязанности по оплате, в связи с чем АО-2 могло:

🔹 требовать «разворота» сделки и получения доли обратно;

🔹 взыскать действительную стоимость доли и неустойку за просрочку оплаты.

Принятые меры по минимизации риска:

🔹 ген.директор ООО по нашей просьбе связался с АО-2 и урегулировал вопрос – стоимость доли была выплачена, АО-2 письменно подтвердило это;

🔹 в ДКП доли включено обязательство АО-1 возместить имущественные потери покупателя, если доля будет утрачена из-за требования третьего лица.

Практические рекомендации:

1️⃣ Важно проверять не только права текущих собственников на доли/акции, но и всю цепочку сделок (в т.ч. приобретение долей у самого общества или в результате реорганизации).

2️⃣ Если риск нельзя минимизировать, его нужно учесть в документах по сделке, в частности с помощью обязательств о возмещении имущественных потерь.

3️⃣ Инструмент минимизации риска с помощью заверений об обстоятельствах в подобных случаях может быть недостаточно эффективен. Так, если бы в этом проекте в ДКП включили заверения продавца о том, что все сделки с долями осуществлялись в соответствии с требованиями законодательства, при этом получатель заверения заведомо знал о его должности, то в дальнейшем покупатель не смог бы сослаться на недостоверность заверений (и, соответственно, взыскать убытки в связи с их недостоверностью).

➡️ Практическое КУ

#Разбор_проекта #Сделки_MA

{kind=link}

🤝 Коллеги, как вы считаете, в каких проектах компетенции корпоративщиков будут наиболее востребованы в ближайшие 1-1,5 года?

☝🏻 Можно выбрать несколько вариантов и написать свои в комментариях.

➡️ Разбор позднее.

☝🏻 Можно выбрать несколько вариантов и написать свои в комментариях.

➡️ Разбор позднее.

Anonymous Poll

55%

1. Реструктуризация бизнеса, оптимизация структуры (в т.ч. ЗПИФ)

42%

2. Сделки М&A, создание бизнес-партнерств

32%

3. Корпоративные споры

9%

4. Устойчивое развитие, ESG

30%

5. Привлечение инвестиций (IPO, пре-IPO, ЦФА и др.)

28%

6. «Переезд» бизнеса (инкорпорация/редомициляция)

27%

7. Цифровизация КУ

26%

8. Обеспечение преемственности бизнеса, наследственное планирование (в т.ч. личные фонды)

26%

9. КУ при создании совместных компаний на новых зарубежных рынках

3%

10. Ваши варианты (в комментариях) приветствуются

✍🏻 Путеводитель по рекомендациям Банка России по КУ

Коллеги, мы подготовили для вас небольшой путеводитель по рекомендациям ЦБ РФ в области КУ.

☝🏻 Сразу скажем – конечно, здесь не всё. У коллег из Банка России очень много полезных практических материалов (спасибо за ценную системную работу!), и сложно рассказать о них в одном посте. Мы выбрали те, которые, на наш взгляд, наиболее востребованы на практике.

1️⃣ Корпоративное управление:

🔹 внедрение принципов и рекомендаций Кодекса КУ в ПАО

🔹 составление отчета о соблюдении принципов Кодекса КУ

🔹 перечень нарушений требований законодательства в части КУ

2️⃣ Совет директоров:

🔹 формирование совета директоров АО на внеочередных ОСА

🔹 формирование совета директоров ПАО

3️⃣ Раскрытие информации:

🔹 раскрытие нефинансовой информации о деятельности ПАО

🔹 раскрытие информации при проведении публичного размещения акций

🔹 раскрытие информации на рынке ценных бумаг

🔹 раскрытие дивидендной политики

🔹 перечень часто выявляемых ошибок при рассмотрении заявлений эмитентов-АО об освобождении их от обязанности раскрывать информацию

4️⃣ Публичные акционерные общества:

🔹 осуществление принудительного выкупа ценных бумаг ПАО

🔹 приобретение более 30% акций АО

🔹 выдача заключения о состоянии деятельности АО в сфере обращения ценных бумаг

🔹 перечень часто выявляемых ошибок при рассмотрении документов, представляемых в связи с приобретением более 30% акций АО

5️⃣ Эмиссия ценных бумаг:

🔹 перечень часто выявляемых нарушений и типичных ошибок

🔹 сведения из реестра эмиссионных ценных бумаг

🔹 перечень нарушений требований законодательства в части раскрытия информации эмитентами

6️⃣ Устойчивое развитие/ESG:

🔹 разработка стратегии устойчивого развития и стратегии климатического перехода в ПАО

🔹 разработка методологии и присвоение ESG-рейтингов

🔹 учет советом директоров ПАО ESG-факторов и вопросов устойчивого развития

7️⃣ Навигатор по ограничительным мерам экономического характера

➡️ Практическое КУ

Коллеги, мы подготовили для вас небольшой путеводитель по рекомендациям ЦБ РФ в области КУ.

☝🏻 Сразу скажем – конечно, здесь не всё. У коллег из Банка России очень много полезных практических материалов (спасибо за ценную системную работу!), и сложно рассказать о них в одном посте. Мы выбрали те, которые, на наш взгляд, наиболее востребованы на практике.

1️⃣ Корпоративное управление:

🔹 внедрение принципов и рекомендаций Кодекса КУ в ПАО

🔹 составление отчета о соблюдении принципов Кодекса КУ

🔹 перечень нарушений требований законодательства в части КУ

2️⃣ Совет директоров:

🔹 формирование совета директоров АО на внеочередных ОСА

🔹 формирование совета директоров ПАО

3️⃣ Раскрытие информации:

🔹 раскрытие нефинансовой информации о деятельности ПАО

🔹 раскрытие информации при проведении публичного размещения акций

🔹 раскрытие информации на рынке ценных бумаг

🔹 раскрытие дивидендной политики

🔹 перечень часто выявляемых ошибок при рассмотрении заявлений эмитентов-АО об освобождении их от обязанности раскрывать информацию

4️⃣ Публичные акционерные общества:

🔹 осуществление принудительного выкупа ценных бумаг ПАО

🔹 приобретение более 30% акций АО

🔹 выдача заключения о состоянии деятельности АО в сфере обращения ценных бумаг

🔹 перечень часто выявляемых ошибок при рассмотрении документов, представляемых в связи с приобретением более 30% акций АО

5️⃣ Эмиссия ценных бумаг:

🔹 перечень часто выявляемых нарушений и типичных ошибок

🔹 сведения из реестра эмиссионных ценных бумаг

🔹 перечень нарушений требований законодательства в части раскрытия информации эмитентами

6️⃣ Устойчивое развитие/ESG:

🔹 разработка стратегии устойчивого развития и стратегии климатического перехода в ПАО

🔹 разработка методологии и присвоение ESG-рейтингов

🔹 учет советом директоров ПАО ESG-факторов и вопросов устойчивого развития

7️⃣ Навигатор по ограничительным мерам экономического характера

➡️ Практическое КУ

🛎 Налоговые риски при реорганизации: как минимизировать

☝🏻 На слайде – распространенные налоговые риски при реорганизации.

❓ Как их минимизировать? Делимся инструментами:

1️⃣ обоснование деловой цели реорганизации

2️⃣ детальная проработка основных вопросов перед началом проекта реорганизации

3️⃣ экономическое обоснование необходимости реорганизации и выбора именно этого механизма

4️⃣ документальное оформление всех планов, согласований, мероприятий и др. (расчеты, заключения, отчеты, распорядительные документы)

5️⃣ детальный план-график реорганизации

6️⃣ расчет налоговых последствий по каждому налогу

7️⃣ подготовка к выездной налоговой проверке

➡️ Практическое КУ

#Реорганизация

☝🏻 На слайде – распространенные налоговые риски при реорганизации.

❓ Как их минимизировать? Делимся инструментами:

1️⃣ обоснование деловой цели реорганизации

2️⃣ детальная проработка основных вопросов перед началом проекта реорганизации

3️⃣ экономическое обоснование необходимости реорганизации и выбора именно этого механизма

4️⃣ документальное оформление всех планов, согласований, мероприятий и др. (расчеты, заключения, отчеты, распорядительные документы)

5️⃣ детальный план-график реорганизации

6️⃣ расчет налоговых последствий по каждому налогу

7️⃣ подготовка к выездной налоговой проверке

➡️ Практическое КУ

#Реорганизация

🌿 ESG: полезная аналитика и опрос от АЦ «Форум»

Делимся полезной и интересной аналитикой по теме #ESG от наших друзей из Аналитического центра «Форум».

В формате ежемесячного мониторинга коллеги разбирают практические аспекты:

🔹 финансирования устойчивого развития

🔹 ESG-рейтингов

🔹 ESG-инвестирования

🔹 гринвошинга и др.

Сейчас АЦ «Форум» проводит небольшой опрос по тематике мониторинга. Это займет у вас всего несколько минут и поможет коллегам еще больше «заточить» аналитику под ваши задачи и актуальные для вас темы! ☺️

➡️ Практическое КУ

Делимся полезной и интересной аналитикой по теме #ESG от наших друзей из Аналитического центра «Форум».

В формате ежемесячного мониторинга коллеги разбирают практические аспекты:

🔹 финансирования устойчивого развития

🔹 ESG-рейтингов

🔹 ESG-инвестирования

🔹 гринвошинга и др.

Сейчас АЦ «Форум» проводит небольшой опрос по тематике мониторинга. Это займет у вас всего несколько минут и поможет коллегам еще больше «заточить» аналитику под ваши задачи и актуальные для вас темы! ☺️

➡️ Практическое КУ

⚡️ Летний интенсив по КУ

⏰ 30-31 июля 2024

Лето – время не только отдыхать, но и набираться опыта, знаний 😉

30 и 31 июля 2024 г. Максим Бунякин и Юлия Ненашева снова проведут тренинг-интенсив по самым востребованным практическим задачам и навыкам корпоративщика.

☝🏻 Никакой теории, только практика. Разберем конкретные примеры (ваши и наши) и вместе подготовим ключевые документы.

4 актуальные темы и домашние задания с разбором:

1️⃣ сделки М&A – структурирование и сопровождение

2️⃣ крупные и заинтересованные сделки – практические аспекты анализа и одобрения

3️⃣ реорганизация – пошаговый план и основные документы

4️⃣ увеличение уставного капитала ООО и АО – как подготовить и провести

Перед тренингом мы попросим вас пройти небольшой тест для определения уровня знаний и опыта. Это позволит нам еще больше адаптировать обучение под ваши задачи.

❗️ Мероприятие закрыто для юридических консультантов. Количество мест ограничено – только 13 участников (ровно столько лет (10 лет + еще 3 года) исполнилось нашей компании в июле😊).

🔹 16:00-20:00 (2 дня)

🔹 Только очно (онлайн-трансляции и записи не будет)

🔹 Участие платное

🔹 Офис Бранан Лигал (г. Москва, ул. Пятницкая, д. 18, стр. 3)

Детальная программа, регистрация и условия участия здесь.

➡️ Практическое КУ

#АкадемияБрананЛигал

Реклама: ООО «Бранан Лигал» ИНН 7702703141 Erid LjN8K3e1J

⏰ 30-31 июля 2024

Лето – время не только отдыхать, но и набираться опыта, знаний 😉

30 и 31 июля 2024 г. Максим Бунякин и Юлия Ненашева снова проведут тренинг-интенсив по самым востребованным практическим задачам и навыкам корпоративщика.

☝🏻 Никакой теории, только практика. Разберем конкретные примеры (ваши и наши) и вместе подготовим ключевые документы.

4 актуальные темы и домашние задания с разбором:

1️⃣ сделки М&A – структурирование и сопровождение

2️⃣ крупные и заинтересованные сделки – практические аспекты анализа и одобрения

3️⃣ реорганизация – пошаговый план и основные документы

4️⃣ увеличение уставного капитала ООО и АО – как подготовить и провести

Перед тренингом мы попросим вас пройти небольшой тест для определения уровня знаний и опыта. Это позволит нам еще больше адаптировать обучение под ваши задачи.

❗️ Мероприятие закрыто для юридических консультантов. Количество мест ограничено – только 13 участников (ровно столько лет (10 лет + еще 3 года) исполнилось нашей компании в июле😊).

🔹 16:00-20:00 (2 дня)

🔹 Только очно (онлайн-трансляции и записи не будет)

🔹 Участие платное

🔹 Офис Бранан Лигал (г. Москва, ул. Пятницкая, д. 18, стр. 3)

Детальная программа, регистрация и условия участия здесь.

➡️ Практическое КУ

#АкадемияБрананЛигал

Реклама: ООО «Бранан Лигал» ИНН 7702703141 Erid LjN8K3e1J

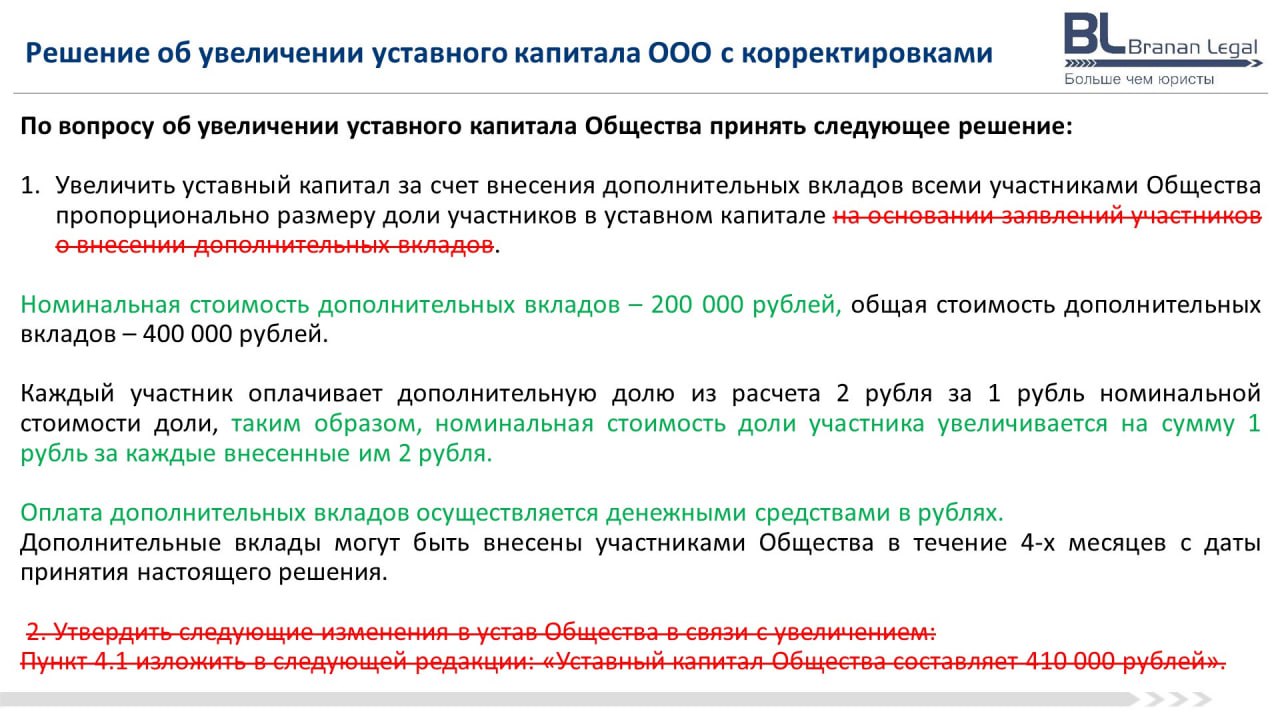

🖌 Разбор ошибок в решении об увеличении уставного капитала ООО

Коллеги, спасибо за участие в решении задачи и ваши комментарии!

☝🏻 Увеличение уставного капитала (УК) ООО считается довольно простой процедурой, но на практике встречаются ошибки.

Итак, давайте разберем, какие ошибки были в нашем примере.

Есть несколько вариантов увеличения УК ООО (ст. 19 ФЗ об ООО):

1️⃣ за счет имущества самого общества (решение принимается большинством в 2/3 голосов);

2️⃣ за счет вкладов участников пропорционально их долям в УК (решение принимается большинством в 2/3 голосов);

3️⃣ за счет вкладов участников НЕпропорционально их долям в УК и/или за счет вкладов третьих лиц (решение принимается единогласно).

✅ В нашем примере увеличение УК осуществляется по варианту № 2. Но в решении есть информация, которая включается в решение только при варианте № 3.

Так, указано, что решение принимается на основании заявлений участников о внесении дополнительных вкладов. Но для увеличения УК пропорционально среди участников такие заявления не требуются (в отличие от варианта № 3, где это прямо предусмотрено). В т.ч. эта ошибка была отмечена в одном из комментариев к посту.

✅ В нашем примере решение предусматривает внесение изменений в устав по результатам увеличения УК. Это ошибка, и сразу несколько коллег отметили ее. Такое решение принимается при варианте № 3, т.к. в этом случае невыполнение обязательства по внесению вклада не позволяет реализовать решение.

В варианте № 2 ситуация другая. У участников есть право внести дополнительные вклады. Если какой-либо участник свое право не реализует, УК увеличивается на размер фактически внесенных вкладов.

Т.е. несмотря на то, что решение при варианте № 2 принимается с учетом намерения сохранить соотношение долей в УК между участниками, такое соотношение может быть изменено. Поэтому в варианте № 2 после принятия решения об увеличении УК и истечения срока для внесения дополнительных вкладов проводится еще одно собрание. На нем утверждаются итоги внесения вкладов и изменения в устав. Именно в рамках такого собрания фиксируется фактическое внесение вкладов, и изменения устава отражают увеличение УК на сумму фактически внесенных вкладов.

✅ Также в нашем примере есть еще одна ошибка – решение не содержит необходимых сведений о форме оплаты УК. В комментариях один из наших подписчиков отметил этот момент.

❗️ Обратите внимание, что срок для внесения дополнительных вкладов определен больше, чем предусмотренный законом, но закон позволяет это предусмотреть в решении собрания.

Также несмотря на то, что соотношение между стоимостью дополнительного вклада и номинальной стоимостью доли установлено, формулировка не позволяет полностью определить размер увеличения УК. Более корректный вариант – на слайде.

➡️ Практическое КУ

Коллеги, спасибо за участие в решении задачи и ваши комментарии!

☝🏻 Увеличение уставного капитала (УК) ООО считается довольно простой процедурой, но на практике встречаются ошибки.

Итак, давайте разберем, какие ошибки были в нашем примере.

Есть несколько вариантов увеличения УК ООО (ст. 19 ФЗ об ООО):

1️⃣ за счет имущества самого общества (решение принимается большинством в 2/3 голосов);

2️⃣ за счет вкладов участников пропорционально их долям в УК (решение принимается большинством в 2/3 голосов);

3️⃣ за счет вкладов участников НЕпропорционально их долям в УК и/или за счет вкладов третьих лиц (решение принимается единогласно).

✅ В нашем примере увеличение УК осуществляется по варианту № 2. Но в решении есть информация, которая включается в решение только при варианте № 3.

Так, указано, что решение принимается на основании заявлений участников о внесении дополнительных вкладов. Но для увеличения УК пропорционально среди участников такие заявления не требуются (в отличие от варианта № 3, где это прямо предусмотрено). В т.ч. эта ошибка была отмечена в одном из комментариев к посту.

✅ В нашем примере решение предусматривает внесение изменений в устав по результатам увеличения УК. Это ошибка, и сразу несколько коллег отметили ее. Такое решение принимается при варианте № 3, т.к. в этом случае невыполнение обязательства по внесению вклада не позволяет реализовать решение.

В варианте № 2 ситуация другая. У участников есть право внести дополнительные вклады. Если какой-либо участник свое право не реализует, УК увеличивается на размер фактически внесенных вкладов.

Т.е. несмотря на то, что решение при варианте № 2 принимается с учетом намерения сохранить соотношение долей в УК между участниками, такое соотношение может быть изменено. Поэтому в варианте № 2 после принятия решения об увеличении УК и истечения срока для внесения дополнительных вкладов проводится еще одно собрание. На нем утверждаются итоги внесения вкладов и изменения в устав. Именно в рамках такого собрания фиксируется фактическое внесение вкладов, и изменения устава отражают увеличение УК на сумму фактически внесенных вкладов.

✅ Также в нашем примере есть еще одна ошибка – решение не содержит необходимых сведений о форме оплаты УК. В комментариях один из наших подписчиков отметил этот момент.

❗️ Обратите внимание, что срок для внесения дополнительных вкладов определен больше, чем предусмотренный законом, но закон позволяет это предусмотреть в решении собрания.

Также несмотря на то, что соотношение между стоимостью дополнительного вклада и номинальной стоимостью доли установлено, формулировка не позволяет полностью определить размер увеличения УК. Более корректный вариант – на слайде.

➡️ Практическое КУ

{kind=link}