🧑🏻💻 Безотзывная доверенность в сделках M&A: практические аспекты

В сделках M&A стороны нередко используют конструкцию безотзывной доверенности. Прежде всего, это связано с ее главным преимуществом – ее нельзя отменить до окончания срока действия (исключение – предусмотренные в доверенности случаи/случаи злоупотребления).

Как правило, в рамках сделки безотзывную доверенность используют в следующих целях:

1️⃣ Реализовать опцион. Например:

🔹 исполнить обязанность по передаче акций/подаче распоряжения регистратору;

🔹 обеспечить выполнение обязанности по предоставлению документов, подтверждающих наступление условий опциона (и ООО, и АО).

2️⃣ Обеспечить разрешение тупиковых ситуаций. Например, выдать эксперту доверенность на совершение действий для урегулирования конфликта.

3️⃣ Обеспечить голосование в соответствии с условиями корпоративного договора.

4️⃣ Выполнить другие обязанности по корпоративному договору (подать заявление в ФАС, обратиться в иные гос.органы).

☝🏻 Безотзывная доверенность – относительно новый для практики и очень интересный инструмент. Наш коллега Дмитрий Попов (директор коммерческой практики Бранан Лигал) отмечает две особенности, которые отличают ее от обычной доверенности:

1️⃣ Можно выдать только для исполнения/обеспечения определенного обязательства (а не просто для сделок определенной категории или на всякий случай), и это обязательство должно быть связано с предпринимательской деятельностью.

2️⃣ Можно отозвать в определенных случаях (указаны в безотзывной доверенности), но это не значит, что доверенность прекращается автоматически. Нужно волеизъявление уполномочивающего лица, и это волеизъявление должно быть доведено до реципиента доверенности (того, с кем представитель вступает в сделку от имени уполномочивающего).

❗️ Рекомендуем:

🔹 НЕ использовать автоматическое прекращение доверенности при определенном условии – ни практика, ни доктрина пока не выработали однозначное отношение к условным односторонним сделкам;

🔹 учитывать в сделке как возможности безотзывной доверенности, так и ограничения по ее выдаче.

➡️ Практическое КУ

#Сделки_MA

В сделках M&A стороны нередко используют конструкцию безотзывной доверенности. Прежде всего, это связано с ее главным преимуществом – ее нельзя отменить до окончания срока действия (исключение – предусмотренные в доверенности случаи/случаи злоупотребления).

Как правило, в рамках сделки безотзывную доверенность используют в следующих целях:

1️⃣ Реализовать опцион. Например:

🔹 исполнить обязанность по передаче акций/подаче распоряжения регистратору;

🔹 обеспечить выполнение обязанности по предоставлению документов, подтверждающих наступление условий опциона (и ООО, и АО).

2️⃣ Обеспечить разрешение тупиковых ситуаций. Например, выдать эксперту доверенность на совершение действий для урегулирования конфликта.

3️⃣ Обеспечить голосование в соответствии с условиями корпоративного договора.

4️⃣ Выполнить другие обязанности по корпоративному договору (подать заявление в ФАС, обратиться в иные гос.органы).

☝🏻 Безотзывная доверенность – относительно новый для практики и очень интересный инструмент. Наш коллега Дмитрий Попов (директор коммерческой практики Бранан Лигал) отмечает две особенности, которые отличают ее от обычной доверенности:

1️⃣ Можно выдать только для исполнения/обеспечения определенного обязательства (а не просто для сделок определенной категории или на всякий случай), и это обязательство должно быть связано с предпринимательской деятельностью.

2️⃣ Можно отозвать в определенных случаях (указаны в безотзывной доверенности), но это не значит, что доверенность прекращается автоматически. Нужно волеизъявление уполномочивающего лица, и это волеизъявление должно быть доведено до реципиента доверенности (того, с кем представитель вступает в сделку от имени уполномочивающего).

❗️ Рекомендуем:

🔹 НЕ использовать автоматическое прекращение доверенности при определенном условии – ни практика, ни доктрина пока не выработали однозначное отношение к условным односторонним сделкам;

🔹 учитывать в сделке как возможности безотзывной доверенности, так и ограничения по ее выдаче.

➡️ Практическое КУ

#Сделки_MA

👨🏻⚖️ Взыскание убытков с исполнительного директора: судебная практика и рекомендации

На практике часто привлекают к ответственности ген.директора/управляющую компанию. А какая практика по ответственности исполнительного директора, не являющегося органом управления?

🖌 Суть дела (А07-18630/2021):

Скрипка В.Э. (Истец) и Радченко А.И. (ген.директор) – акционеры АО, владеющие голосующими акциями 50/50. Пахомов А.И. (Ответчик) – первый заместитель ген.директора. После смерти ген.директора Ответчик был назначен исполнительным директором (на основании приказа) и, по мнению Истца, причинил АО убытки.

🗂 Доводы Истца:

Причиной убытков стали действия Ответчика – просрочка исполнения обязательств по договору новации – и последующее судебное разбирательство (необоснованные судебные издержки).

Позиция суда первой инстанции – удовлетворить требования Истца, т.к.:

🔹 у АО была возможность оплатить задолженность;

🔹 Ответчик не предпринял мер, чтобы оплатить задолженность;

🔹 Ответчик действовал неразумно и недобросовестно;

🔹 установлена причинно-следственная связь между бездействием Ответчика и возникновением убытков.

Позиция апелляционной и кассационной инстанций – отказать Истцу в удовлетворении требований, т.к.:

🔹 в АО существует долгий корпоративный конфликт между акционерами с долями 50/50;

🔹 имеются многочисленные судебные споры;

🔹 нет причинно-следственной связи между возникновением у АО убытков и действиями Ответчика.

Итоговые выводы суда:

🔹 взысканные с АО средства – результат вовлечения АО в судебные разбирательства (не было возможности избежать) по взаимной вине Истца и АО;

🔹 исполнительный директор не может быть привлечен к ответственности за убытки АО, если его действия (бездействие) не выходили за пределы обычного делового (предпринимательского) риска.

Фактически суд подтвердил позицию, которая неоднократно встречалась в спорах – суд принимает во внимание корпоративный конфликт, в т.ч. добросовестное/недобросовестное поведение сторон, попытки использовать корпоративный конфликт и допущенные нарушения для «наказания» второй стороны.

☝🏻 Для минимизации возможных рисков рекомендуем:

1️⃣ анализировать разные варианты структуры исполнительных органов (в частности – несколько ЕИО);

2️⃣ заключать корпоративный договор и включать в него в т.ч. порядок разрешения тупиковых ситуаций (особенно – когда доли участников распределены 50/50).

➡️ Практическое КУ

На практике часто привлекают к ответственности ген.директора/управляющую компанию. А какая практика по ответственности исполнительного директора, не являющегося органом управления?

🖌 Суть дела (А07-18630/2021):

Скрипка В.Э. (Истец) и Радченко А.И. (ген.директор) – акционеры АО, владеющие голосующими акциями 50/50. Пахомов А.И. (Ответчик) – первый заместитель ген.директора. После смерти ген.директора Ответчик был назначен исполнительным директором (на основании приказа) и, по мнению Истца, причинил АО убытки.

🗂 Доводы Истца:

Причиной убытков стали действия Ответчика – просрочка исполнения обязательств по договору новации – и последующее судебное разбирательство (необоснованные судебные издержки).

Позиция суда первой инстанции – удовлетворить требования Истца, т.к.:

🔹 у АО была возможность оплатить задолженность;

🔹 Ответчик не предпринял мер, чтобы оплатить задолженность;

🔹 Ответчик действовал неразумно и недобросовестно;

🔹 установлена причинно-следственная связь между бездействием Ответчика и возникновением убытков.

Позиция апелляционной и кассационной инстанций – отказать Истцу в удовлетворении требований, т.к.:

🔹 в АО существует долгий корпоративный конфликт между акционерами с долями 50/50;

🔹 имеются многочисленные судебные споры;

🔹 нет причинно-следственной связи между возникновением у АО убытков и действиями Ответчика.

Итоговые выводы суда:

🔹 взысканные с АО средства – результат вовлечения АО в судебные разбирательства (не было возможности избежать) по взаимной вине Истца и АО;

🔹 исполнительный директор не может быть привлечен к ответственности за убытки АО, если его действия (бездействие) не выходили за пределы обычного делового (предпринимательского) риска.

Фактически суд подтвердил позицию, которая неоднократно встречалась в спорах – суд принимает во внимание корпоративный конфликт, в т.ч. добросовестное/недобросовестное поведение сторон, попытки использовать корпоративный конфликт и допущенные нарушения для «наказания» второй стороны.

☝🏻 Для минимизации возможных рисков рекомендуем:

1️⃣ анализировать разные варианты структуры исполнительных органов (в частности – несколько ЕИО);

2️⃣ заключать корпоративный договор и включать в него в т.ч. порядок разрешения тупиковых ситуаций (особенно – когда доли участников распределены 50/50).

➡️ Практическое КУ

📗 Повышение квалификации по корп.праву от М-Логос при участии Бранан Лигал 18.03.24 - 21.05.24

Рады поделиться курсом по корпоративному праву от наших давних друзей и партнеров из М-Логос, с которыми мы сотрудничаем уже более 10 лет.

Курс стартует уже в следующий понедельник, 18 марта 2024.

☝🏻 Комплексная программа охватывает ключевые практические аспекты корпоративного права: от изменений законодательства и построения системы КУ до сделок, эмиссий, реорганизаций и корпоративных споров.

Максим Бунякин и Юлия Ненашева разберут примеры и дадут конкретные практические инструменты по таким темам:

🔹 создание и реорганизация компаний;

🔹 выплата дивидендов и распределение прибыли;

🔹 ключевые аспекты ESG/устойчивого развития для корпоративщика.

Среди спикеров также Александра Маковская (МГУ), Ирина Шиткина (МГУ), Юлия Михальчук (Case by Case) и другие.

По результатам обучения выдается удостоверение о повышении квалификации.

🖌 Регистрация здесь. По промокоду BrananLegal скидка 10% до 20.03.24 (суммируется с другими скидками М-Логос, для физ.лиц суммарно от 25%).

➡️ Практическое КУ

#АкадемияБрананЛигал

Реклама: АНО «Юридический институт «М-Логос» ИНН 7704508347 Erid LjN8KKWW3

Рады поделиться курсом по корпоративному праву от наших давних друзей и партнеров из М-Логос, с которыми мы сотрудничаем уже более 10 лет.

Курс стартует уже в следующий понедельник, 18 марта 2024.

☝🏻 Комплексная программа охватывает ключевые практические аспекты корпоративного права: от изменений законодательства и построения системы КУ до сделок, эмиссий, реорганизаций и корпоративных споров.

Максим Бунякин и Юлия Ненашева разберут примеры и дадут конкретные практические инструменты по таким темам:

🔹 создание и реорганизация компаний;

🔹 выплата дивидендов и распределение прибыли;

🔹 ключевые аспекты ESG/устойчивого развития для корпоративщика.

Среди спикеров также Александра Маковская (МГУ), Ирина Шиткина (МГУ), Юлия Михальчук (Case by Case) и другие.

По результатам обучения выдается удостоверение о повышении квалификации.

🖌 Регистрация здесь. По промокоду BrananLegal скидка 10% до 20.03.24 (суммируется с другими скидками М-Логос, для физ.лиц суммарно от 25%).

➡️ Практическое КУ

#АкадемияБрананЛигал

Реклама: АНО «Юридический институт «М-Логос» ИНН 7704508347 Erid LjN8KKWW3

🧩 Задача

❓ При реорганизации от присоединяемого ООО к АО перейдет недвижимость. Контролирующее лицо ООО – недружеств.нерезидент, после присоединения его доля в АО будет 25%. Нужно ли согласие Прав.комиссии на передачу недвижимости?

➡️ Разбор позднее.

❓ При реорганизации от присоединяемого ООО к АО перейдет недвижимость. Контролирующее лицо ООО – недружеств.нерезидент, после присоединения его доля в АО будет 25%. Нужно ли согласие Прав.комиссии на передачу недвижимости?

➡️ Разбор позднее.

Anonymous Poll

66%

1. Да, в любом случае

8%

2. Нет, т.к. согласие требуется только на сделки, а реорганизация – не сделка

14%

3. Нет, т.к. в результате реорганизации нерезидент не получает контроль

6%

4. Нет, только если в реорганизации участвуют кредитные или некредитные финансовые организации

6%

5. Нет, т.к. это прямо не предусмотрено законодательством

☕️ Рубрика Soft skills.

🧑🏻💻 Юридическое заключение: ТОП-10 ошибок и чек-лист для проверки

🤝 В развитие темы юридического заключения делимся частыми ошибками, которые допускают при его подготовке (см. слайд).

Перед отправкой заключения рекомендуем еще раз проверить себя:

1️⃣ Понял ли я вопрос? Нужна ли моя помощь в формулировке вопроса?

2️⃣ У меня было достаточно информации для анализа?

3️⃣ Ответил ли я на поставленный вопрос?

4️⃣ Достаточно ли обоснован мой ответ?

5️⃣ Полезен ли мой ответ? В чем добавленная стоимость заключения?

6️⃣ Уверен ли я в грамотности ответа?

7️⃣ Нет ли иных вопросов, проблем, рисков, связанных с темой запроса?

8️⃣ Легко ли читать и понять мой ответ?

9️⃣ Не перегружен ли мой ответ лишней информацией (цитаты из законов и др.)?

😉 Другие полезные материалы по теме – по хештегу #SoftSkills.

➡️ Практическое КУ

🧑🏻💻 Юридическое заключение: ТОП-10 ошибок и чек-лист для проверки

🤝 В развитие темы юридического заключения делимся частыми ошибками, которые допускают при его подготовке (см. слайд).

Перед отправкой заключения рекомендуем еще раз проверить себя:

1️⃣ Понял ли я вопрос? Нужна ли моя помощь в формулировке вопроса?

2️⃣ У меня было достаточно информации для анализа?

3️⃣ Ответил ли я на поставленный вопрос?

4️⃣ Достаточно ли обоснован мой ответ?

5️⃣ Полезен ли мой ответ? В чем добавленная стоимость заключения?

6️⃣ Уверен ли я в грамотности ответа?

7️⃣ Нет ли иных вопросов, проблем, рисков, связанных с темой запроса?

8️⃣ Легко ли читать и понять мой ответ?

9️⃣ Не перегружен ли мой ответ лишней информацией (цитаты из законов и др.)?

😉 Другие полезные материалы по теме – по хештегу #SoftSkills.

➡️ Практическое КУ

🔍 Разбор задачи о согласии Прав.комиссии на передачу недвижимости при реорганизации

✅ Правильный ответ – № 4.

Согласие Правительственной комиссии не требуется, если в передаче недвижимого имущества при реорганизации участвуют кредитные или некредитные финансовые организации.

🖌 Вариант ответа № 1 (согласие требуется в любом случае) – неправильный.

С учетом положений Указа № 295 Правительственная комиссия может устанавливать исключения либо выдавать разрешения неограниченному кругу лиц.

🖌 Вариант ответа № 2 (согласие требуется только на сделки) – неправильный.

Требование о получении согласия Правительственной комиссии относится к любым операциям с недвижимым имуществом (в т.ч. при реорганизации), а не только к сделкам.

🖌 Вариант ответа № 3 (согласие не требуется, т.к. нерезидент не получает контроль) – неправильный.

По условиям задачи, ключевой критерий получения согласия Правительственной комиссии – передача имущества, где сторона – нерезидент из недружественной юрисдикции или подконтрольное ему лицо. Поэтому доля в АО, которую такое лицо приобретает после реорганизации, не имеет значения.

🖌 Вариант ответа № 5 (получение согласия прямо не предусмотрено законодательством) – неправильный.

Законодательство прямо предусматривает получение согласия Правительственной комиссии, если в передаче недвижимого имущества участвует нерезидент из недружественной юрисдикции или подконтрольное ему лицо.

☝🏻 При планировании реорганизаций и сделок важно анализировать все возможные аспекты и основания для получения согласия Правительственной комиссии.

➡️ Практическое КУ

#Реорганизация

✅ Правильный ответ – № 4.

Согласие Правительственной комиссии не требуется, если в передаче недвижимого имущества при реорганизации участвуют кредитные или некредитные финансовые организации.

🖌 Вариант ответа № 1 (согласие требуется в любом случае) – неправильный.

С учетом положений Указа № 295 Правительственная комиссия может устанавливать исключения либо выдавать разрешения неограниченному кругу лиц.

🖌 Вариант ответа № 2 (согласие требуется только на сделки) – неправильный.

Требование о получении согласия Правительственной комиссии относится к любым операциям с недвижимым имуществом (в т.ч. при реорганизации), а не только к сделкам.

🖌 Вариант ответа № 3 (согласие не требуется, т.к. нерезидент не получает контроль) – неправильный.

По условиям задачи, ключевой критерий получения согласия Правительственной комиссии – передача имущества, где сторона – нерезидент из недружественной юрисдикции или подконтрольное ему лицо. Поэтому доля в АО, которую такое лицо приобретает после реорганизации, не имеет значения.

🖌 Вариант ответа № 5 (получение согласия прямо не предусмотрено законодательством) – неправильный.

Законодательство прямо предусматривает получение согласия Правительственной комиссии, если в передаче недвижимого имущества участвует нерезидент из недружественной юрисдикции или подконтрольное ему лицо.

☝🏻 При планировании реорганизаций и сделок важно анализировать все возможные аспекты и основания для получения согласия Правительственной комиссии.

➡️ Практическое КУ

#Реорганизация

👥 Несколько ЕИО: как распределить полномочия

Ранее мы рассказывали о плюсах и минусах множественности ЕИО.

🖌 Сегодня разберем, как разграничить полномочия между ними.

На практике возможны следующие варианты:

1️⃣ совместное управление (решения по вопросам компетенции принимаются при согласии всех ЕИО);

2️⃣ равноправное независимое управление (ЕИО действуют независимо друг от друга и самостоятельно осуществляют полномочия по всем вопросам компетенции);

3️⃣ раздельное управление определенными направлениями деятельности.

Именно при варианте № 3 происходит разграничение компетенции – каждый ЕИО действует в пределах предоставленных ему полномочий. Для этого необходимо прежде всего разработать детальную матрицу полномочий и компетенций. И уже на ее основе закрепить в уставе конкретный круг вопросов, решения по которым принимаются отдельно каждым ЕИО.

📇 Например, к полномочиям одного ЕИО (генерального директора) можно отнести сделки в определенном сегменте (с недвижимым имуществом, с объектами интеллектуальной собственности и др.) либо сделки свыше определенной стоимости в процентном или денежном выражении (например, свыше 100 млн рублей). А к полномочиям второго ЕИО (например, исполнительного директора) – все, что не относится к первому (по принципу остаточной компетенции).

❗️ Важно! При разграничении полномочий компетенция хотя бы одного из ЕИО должна быть открытой, т.к. предусмотреть все вопросы хоз.деятельности общества в уставе затруднительно.

Также на практике такой вариант применяется для разделения полномочий по территориальному принципу. Например, директор завода № 1 и директор завода № 2 в разных регионах.

☝🏻 При этом необходимо иметь в виду, что третьи лица вправе исходить из неограниченности полномочий каждого ЕИО, т.к. сведения об объеме полномочий не отражены в ЕГРЮЛ. Из этого также исходят гос.органы, поэтому распределение полномочий и, как следствие, зон ответственности не происходит автоматически.

На практике структура нескольких ЕИО может быть эффективна для совместных предприятий или для выстраивания системы управления крупными холдингами. Сделать более эффективной такую систему также может корпоративный договор.

➡️ Практическое КУ

Ранее мы рассказывали о плюсах и минусах множественности ЕИО.

🖌 Сегодня разберем, как разграничить полномочия между ними.

На практике возможны следующие варианты:

1️⃣ совместное управление (решения по вопросам компетенции принимаются при согласии всех ЕИО);

2️⃣ равноправное независимое управление (ЕИО действуют независимо друг от друга и самостоятельно осуществляют полномочия по всем вопросам компетенции);

3️⃣ раздельное управление определенными направлениями деятельности.

Именно при варианте № 3 происходит разграничение компетенции – каждый ЕИО действует в пределах предоставленных ему полномочий. Для этого необходимо прежде всего разработать детальную матрицу полномочий и компетенций. И уже на ее основе закрепить в уставе конкретный круг вопросов, решения по которым принимаются отдельно каждым ЕИО.

📇 Например, к полномочиям одного ЕИО (генерального директора) можно отнести сделки в определенном сегменте (с недвижимым имуществом, с объектами интеллектуальной собственности и др.) либо сделки свыше определенной стоимости в процентном или денежном выражении (например, свыше 100 млн рублей). А к полномочиям второго ЕИО (например, исполнительного директора) – все, что не относится к первому (по принципу остаточной компетенции).

❗️ Важно! При разграничении полномочий компетенция хотя бы одного из ЕИО должна быть открытой, т.к. предусмотреть все вопросы хоз.деятельности общества в уставе затруднительно.

Также на практике такой вариант применяется для разделения полномочий по территориальному принципу. Например, директор завода № 1 и директор завода № 2 в разных регионах.

☝🏻 При этом необходимо иметь в виду, что третьи лица вправе исходить из неограниченности полномочий каждого ЕИО, т.к. сведения об объеме полномочий не отражены в ЕГРЮЛ. Из этого также исходят гос.органы, поэтому распределение полномочий и, как следствие, зон ответственности не происходит автоматически.

На практике структура нескольких ЕИО может быть эффективна для совместных предприятий или для выстраивания системы управления крупными холдингами. Сделать более эффективной такую систему также может корпоративный договор.

➡️ Практическое КУ

{kind=link}

🔗 Отказ от права: как работает на практике

Ранее мы делились записью и итогами круглого стола по отказу от права, который провел наш коллега Дмитрий Попов (директор коммерческой практики Бранан Лигал, управляющий партнер Popov Law Services).

🖌 В развитие темы – практическая статья о том, как работает отказ от права (автор – Валерия Несмелова, коллега Дмитрия).

Ключевые вопросы:

🔹что такое отказ от права, какие границы

🔹особенности в корпоративных отношениях

🔹соотношение с другими институтами

🔹следует ли отказ от права из несовершения действия

Статья размещена в журнале Legal Insight. Наши коллеги открыли к ней бесплатный доступ до 29.03.24 (включительно).

☺️ Приятного чтения!

➡️ Практическое КУ

Ранее мы делились записью и итогами круглого стола по отказу от права, который провел наш коллега Дмитрий Попов (директор коммерческой практики Бранан Лигал, управляющий партнер Popov Law Services).

🖌 В развитие темы – практическая статья о том, как работает отказ от права (автор – Валерия Несмелова, коллега Дмитрия).

Ключевые вопросы:

🔹что такое отказ от права, какие границы

🔹особенности в корпоративных отношениях

🔹соотношение с другими институтами

🔹следует ли отказ от права из несовершения действия

Статья размещена в журнале Legal Insight. Наши коллеги открыли к ней бесплатный доступ до 29.03.24 (включительно).

☺️ Приятного чтения!

➡️ Практическое КУ

📈 EARN-OUT (корректировка цены в сделках M&A): практические примеры и рекомендации

На практике стороны сделки M&A часто договариваются скорректировать цену после сделки. Один из механизмов – EARN-OUT. Разберем на примерах, как он работает.

🧑🏻💻 Продавец считает, что доля в ООО стоит 900 млн рублей. В своей оценке он опирается на текущие и будущие показатели компании, в т.ч. прогнозирует большие объемы выпуска продукции по результатам текущего года. У покупателя оценка, естественно, ниже – 600 млн рублей. Она основана на консервативном подходе – только из текущих показателей.

🤝 Механизм EARN-OUT – это заключение сделки по оценке покупателя (т.е. по заниженной с точки зрения продавца цене) с условием о доплате, если прогноз продавца по объему продукции сбудется.

В основных условиях сделки это условие будет выглядеть так (коротко):

Еще один пример – расчет на основании показателя EBITDA:

☝🏻 Механизм может быть и более сложным. Например, размер доплаты будет зависеть от совокупности нескольких показателей или достижения определенного уровня показателей (чем выше уровень, тем выше доплата).

Также практикуется привлечение независимого эксперта (стороны согласовывают в договоре). В случае спора о достижении/недостижении показателей он формирует свое мнение, которое стороны должны принять.

❗️ Обращаем внимание, что при неправильном описании механизма корректировки цены в договоре есть риск, что цена в целом не будет считаться определенной.

В будущих постах расскажем о других механизмах корректировки цены сделки.

➡️ Практическое КУ

#Сделки_MA

На практике стороны сделки M&A часто договариваются скорректировать цену после сделки. Один из механизмов – EARN-OUT. Разберем на примерах, как он работает.

🧑🏻💻 Продавец считает, что доля в ООО стоит 900 млн рублей. В своей оценке он опирается на текущие и будущие показатели компании, в т.ч. прогнозирует большие объемы выпуска продукции по результатам текущего года. У покупателя оценка, естественно, ниже – 600 млн рублей. Она основана на консервативном подходе – только из текущих показателей.

🤝 Механизм EARN-OUT – это заключение сделки по оценке покупателя (т.е. по заниженной с точки зрения продавца цене) с условием о доплате, если прогноз продавца по объему продукции сбудется.

В основных условиях сделки это условие будет выглядеть так (коротко):

Если объем выпущенной продукции компании на 31.12.2024 составит не менее 200 млн тонн, покупатель выплачивает продавцу остаток цены сделки в размере 300 млн рублей.

Еще один пример – расчет на основании показателя EBITDA:

Оценка компании, согласованная сторонами – 10х EBITDA. Прогнозная EBITDA компании по итогам текущего года: по оценке покупателя – 110 млн рублей, по оценке продавца – 150 млн рублей. Покупатель приобретает 25% по оценке 1,1 млрд рублей. В случае подтверждения EBITDA по итогам года покупатель доплачивает 100 млн рублей продавцу.

☝🏻 Механизм может быть и более сложным. Например, размер доплаты будет зависеть от совокупности нескольких показателей или достижения определенного уровня показателей (чем выше уровень, тем выше доплата).

Также практикуется привлечение независимого эксперта (стороны согласовывают в договоре). В случае спора о достижении/недостижении показателей он формирует свое мнение, которое стороны должны принять.

❗️ Обращаем внимание, что при неправильном описании механизма корректировки цены в договоре есть риск, что цена в целом не будет считаться определенной.

В будущих постах расскажем о других механизмах корректировки цены сделки.

➡️ Практическое КУ

#Сделки_MA

👤 Замена выбывших членов СД: обзор законопроекта

Давняя законодательная инициатива о замене выбывших членов совета директоров (СД) снова обсуждается – пока в Минэкономразвития. Планируются поправки в ФЗ об АО и ФЗ об ООО.

Сейчас отнесение членов СД к выбывшим регламентировано п. 15 Постановления Пленума ВС РФ:

☝🏻 При этом ни закон, ни Постановление Пленума не устанавливают требований к порядку признания членов СД выбывшими.

Новый законопроект предлагает следующие возможности:

1️⃣ Признавать члена СД выбывшим без решения ОСА по вышеуказанным основаниям и расширить эти основания:

🔹 невозможностью осуществлять полномочия члена СД до окончания срока полномочий в связи с судебным актом (вступил в силу) или в иных законных случаях;

🔹 иными обстоятельствами (могут быть предусмотрены уставом).

2️⃣ Прекращать полномочия члена СД по единогласному решению ОСА, если оставшиеся члены СД составят кворум.

3️⃣ Определять в уставе АО (по решению ОСА, принятому большинством в 3/4 голосов акционеров-владельцев голосующих акций):

🔹 Формирование списка резервных членов СД для замены выбывших на оставшийся срок полномочий (отдельное голосование). Количество резервных членов должно быть равным количеству существующих.

🔹 Автоматический порядок замены выбывших членов СД. Один из вариантов – при замене нескольких выбывших членов СД выбираются лица из резервного списка, которые набрали большее число голосов при внесении в этот список.

4️⃣ Определять в уставе ООО основания выбытия членов СД.

❗️ Такие нормы позволят обеспечить непрерывность деятельности компании в ситуации, когда члены СД не участвуют в управлении, препятствуют принятию решений.

Будем держать вас в курсе судьбы законопроекта.

🖌 P.S.

Несколько лет назад в экспертном сообществе обсуждали эту тему в отношении автоматической замены ЕИО при определенных обстоятельствах (т.н. «скамейка запасных»). Кстати, такую модель можно сочетать с несколькими ЕИО. Это позволило бы избежать многих конфликтов и приостановки бизнеса.

➡️ Практическое КУ

Давняя законодательная инициатива о замене выбывших членов совета директоров (СД) снова обсуждается – пока в Минэкономразвития. Планируются поправки в ФЗ об АО и ФЗ об ООО.

Сейчас отнесение членов СД к выбывшим регламентировано п. 15 Постановления Пленума ВС РФ:

Выбывшим является умерший член СД или решением суда ограниченный в дееспособности, признанный недееспособным или дисквалифицированный, а также член СД, письменно уведомивший общество об отказе от своих полномочий.

☝🏻 При этом ни закон, ни Постановление Пленума не устанавливают требований к порядку признания членов СД выбывшими.

Новый законопроект предлагает следующие возможности:

1️⃣ Признавать члена СД выбывшим без решения ОСА по вышеуказанным основаниям и расширить эти основания:

🔹 невозможностью осуществлять полномочия члена СД до окончания срока полномочий в связи с судебным актом (вступил в силу) или в иных законных случаях;

🔹 иными обстоятельствами (могут быть предусмотрены уставом).

2️⃣ Прекращать полномочия члена СД по единогласному решению ОСА, если оставшиеся члены СД составят кворум.

3️⃣ Определять в уставе АО (по решению ОСА, принятому большинством в 3/4 голосов акционеров-владельцев голосующих акций):

🔹 Формирование списка резервных членов СД для замены выбывших на оставшийся срок полномочий (отдельное голосование). Количество резервных членов должно быть равным количеству существующих.

🔹 Автоматический порядок замены выбывших членов СД. Один из вариантов – при замене нескольких выбывших членов СД выбираются лица из резервного списка, которые набрали большее число голосов при внесении в этот список.

4️⃣ Определять в уставе ООО основания выбытия членов СД.

❗️ Такие нормы позволят обеспечить непрерывность деятельности компании в ситуации, когда члены СД не участвуют в управлении, препятствуют принятию решений.

Будем держать вас в курсе судьбы законопроекта.

🖌 P.S.

Несколько лет назад в экспертном сообществе обсуждали эту тему в отношении автоматической замены ЕИО при определенных обстоятельствах (т.н. «скамейка запасных»). Кстати, такую модель можно сочетать с несколькими ЕИО. Это позволило бы избежать многих конфликтов и приостановки бизнеса.

➡️ Практическое КУ

🌟 Бранан Лигал и МГИМО: повышение квалификации по КУ 22-26.04.24

Как обещали, мы снова проведем наш курс повышения квалификации «Практическое корпоративное управление» с 22 по 26 апреля 2024 (совместно со Школой бизнеса МГИМО).

🧑🏻💻 Курс ведут Максим Бунякин (автор курса), Юлия Ненашева и Дмитрий Попов.

Также на отдельных блоках своим опытом и рекомендациями поделятся Ольга Мохорева (СИБУР) и Вачакан Кацалов (Группа Черкизово).

Программа – комплексная практическая инструкция по ключевым аспектам КУ:

🔹 построение и оптимизация КУ в компании и группе компаний

🔹 эффективный СД и корпоративный секретарь

🔹 сделки M&A

🔹 корпоративный договор

🔹 реорганизация компаний

🔹 крупные и заинтересованные сделки

🔹 эмиссия акций, изменение уставного капитала

🔹 управление проектами в области корп.права (на примере сделок M&A)

🔹 вопросы устойчивого развития (ESG) и др.

☝🏻 Все это – с решением задач и разбором реальных примеров!

По результатам обучения – удостоверение о повышении квалификации.

🖌 Все детали по ссылке.

➡️ Практическое КУ

#АкадемияБрананЛигал

Реклама: ООО «Бранан Лигал» ИНН 7702703141 Erid LjN8Jw1md

Как обещали, мы снова проведем наш курс повышения квалификации «Практическое корпоративное управление» с 22 по 26 апреля 2024 (совместно со Школой бизнеса МГИМО).

🧑🏻💻 Курс ведут Максим Бунякин (автор курса), Юлия Ненашева и Дмитрий Попов.

Также на отдельных блоках своим опытом и рекомендациями поделятся Ольга Мохорева (СИБУР) и Вачакан Кацалов (Группа Черкизово).

Программа – комплексная практическая инструкция по ключевым аспектам КУ:

🔹 построение и оптимизация КУ в компании и группе компаний

🔹 эффективный СД и корпоративный секретарь

🔹 сделки M&A

🔹 корпоративный договор

🔹 реорганизация компаний

🔹 крупные и заинтересованные сделки

🔹 эмиссия акций, изменение уставного капитала

🔹 управление проектами в области корп.права (на примере сделок M&A)

🔹 вопросы устойчивого развития (ESG) и др.

☝🏻 Все это – с решением задач и разбором реальных примеров!

По результатам обучения – удостоверение о повышении квалификации.

🖌 Все детали по ссылке.

➡️ Практическое КУ

#АкадемияБрананЛигал

Реклама: ООО «Бранан Лигал» ИНН 7702703141 Erid LjN8Jw1md

{kind=link}

😀✍🏻 Рождение проекта корпоративщика. Первоапрельское.

Мне ни к чему одические рати

И прелесть элегических затей.

По опыту, в проектах все всегда некстати,

Не так, как у людей.

Когда б вы знали, из какого сора

Рождается проект, не ведая стыда,

Как желтый одуванчик у забора,

Как лопухи и лебеда.

Внезапный тендер, разговор о разном,

Загадочная схема на листке…

И вот ТЗ уж родилось, проект уже стартует

На радость вам и мне.

По мотивам стихотворения Анны Ахматовой.

➡️ Практическое КУ

Мне ни к чему одические рати

И прелесть элегических затей.

По опыту, в проектах все всегда некстати,

Не так, как у людей.

Когда б вы знали, из какого сора

Рождается проект, не ведая стыда,

Как желтый одуванчик у забора,

Как лопухи и лебеда.

Внезапный тендер, разговор о разном,

Загадочная схема на листке…

И вот ТЗ уж родилось, проект уже стартует

На радость вам и мне.

По мотивам стихотворения Анны Ахматовой.

➡️ Практическое КУ

🧩 Задача

❓ ОСУ принято решение об одобрении крупной сделки. Сделка не была совершена, а через полгода в ООО сменились все участники. Нужно ли повторно одобрять сделку?

➡️ Разбор позднее.

❓ ОСУ принято решение об одобрении крупной сделки. Сделка не была совершена, а через полгода в ООО сменились все участники. Нужно ли повторно одобрять сделку?

➡️ Разбор позднее.

Anonymous Poll

16%

1. Да, т.к. изменился состав участников

15%

2. Да, если в решении об одобрении не указан срок его действия

1%

3. Нет, т.к. состав участников сменился полностью

66%

4. Нет, если не изменились существенные условия сделки

2%

5. Крупные сделки можно вообще не одобрять, пока их не попытаются оспорить

2%

6. Нет, если уставом отменить необходимость одобрения крупных сделок

🧑🏻💻 ДАО в КУ: суть и перспективы

В развитие темы цифровых инструментов, цифровых финансовых активов расскажем кратко о децентрализованных автономных организациях (ДАО), которые в перспективе могут быть полезны и эффективны в корпоративном управлении.

🔍 ДАО – не является юр.лицом, это конструкция, которая работает на основе распределенного реестра (блокчейн) и удобна при обсуждении и выработке согласованной позиции и гибком управлении.

Сегодня в России нет законодательной регламентации ДАО, но есть несколько подходов к регулированию этого механизма:

1️⃣ ДАО – своеобразный договор простого или даже инвестиционного товарищества, в котором волеизъявления участников реализуются в цифровой форме.

Применительно к российскому праву в такой трактовке есть риски: солидарная ответственность участников и невозможность встречных требований между товарищами.

2️⃣ ДАО – модель КУ по выработке позиции в юридическом лице.

В этом случае ДАО – рабочая форма, которая в силу отсутствия регулирования требует надлежащего оформления (например, в виде корпоративного договора).

3️⃣ В мечтах некоторых корпоративщиков ДАО (по-китайски «путь») – в будущем эффективная форма организации КУ.

А порой самые смелые мечты становятся реальностью и появляются в законодательстве 😉

Будем следить за развитием практики этого интересного инструмента и держать вас в курсе!

➡️ Практическое КУ

#БрананЛигалМероприятия

В развитие темы цифровых инструментов, цифровых финансовых активов расскажем кратко о децентрализованных автономных организациях (ДАО), которые в перспективе могут быть полезны и эффективны в корпоративном управлении.

🔍 ДАО – не является юр.лицом, это конструкция, которая работает на основе распределенного реестра (блокчейн) и удобна при обсуждении и выработке согласованной позиции и гибком управлении.

Сегодня в России нет законодательной регламентации ДАО, но есть несколько подходов к регулированию этого механизма:

1️⃣ ДАО – своеобразный договор простого или даже инвестиционного товарищества, в котором волеизъявления участников реализуются в цифровой форме.

Применительно к российскому праву в такой трактовке есть риски: солидарная ответственность участников и невозможность встречных требований между товарищами.

2️⃣ ДАО – модель КУ по выработке позиции в юридическом лице.

В этом случае ДАО – рабочая форма, которая в силу отсутствия регулирования требует надлежащего оформления (например, в виде корпоративного договора).

3️⃣ В мечтах некоторых корпоративщиков ДАО (по-китайски «путь») – в будущем эффективная форма организации КУ.

А порой самые смелые мечты становятся реальностью и появляются в законодательстве 😉

Будем следить за развитием практики этого интересного инструмента и держать вас в курсе!

➡️ Практическое КУ

#БрананЛигалМероприятия

🔗 Как минимизировать выявленный при DD риск с помощью обязательств о возмещении потерь: примеры

В развитие темы Due Diligence разберем, как включить в документы по сделке M&A положения о возмещении имущественных потерь.

☝🏻 Этот инструмент помогает минимизировать выявленные по результатам проверки риски, если устранить их полностью невозможно.

Стороны могут соглашением предусмотреть обязанность одной стороны возместить другой имущественные потери (ст. 406.1 ГК РФ):

🔹 возникшие при наступлении определенных обстоятельств;

🔹 и не связанные с нарушением обязательства стороной соглашения.

На слайде – практические примеры.

Важно – в соглашении необходимо определить:

🔹 размер возмещения таких потерь

🔹 или порядок его определения.

❗️ Формулировка «в размере убытков» не будет корректной.

В будущих постах расскажем о других инструментах минимизации рисков по результатам Due Diligence.

➡️ Практическое КУ

#Сделки_MA

В развитие темы Due Diligence разберем, как включить в документы по сделке M&A положения о возмещении имущественных потерь.

☝🏻 Этот инструмент помогает минимизировать выявленные по результатам проверки риски, если устранить их полностью невозможно.

Стороны могут соглашением предусмотреть обязанность одной стороны возместить другой имущественные потери (ст. 406.1 ГК РФ):

🔹 возникшие при наступлении определенных обстоятельств;

🔹 и не связанные с нарушением обязательства стороной соглашения.

На слайде – практические примеры.

Важно – в соглашении необходимо определить:

🔹 размер возмещения таких потерь

🔹 или порядок его определения.

❗️ Формулировка «в размере убытков» не будет корректной.

В будущих постах расскажем о других инструментах минимизации рисков по результатам Due Diligence.

➡️ Практическое КУ

#Сделки_MA

🔍 Разбор задачи о повторном согласовании крупной сделки

🖌 Варианты ответов № 1 (повторное одобрение нужно, т.к. изменился состав участников) и № 3 (повторное одобрение не нужно, т.к. состав участников сменился полностью) – неправильные.

ФЗ об ООО не предусматривает обязательное повторное одобрение крупной сделки, если после принятия решения о согласии изменился состав участников.

Хотя на практике мы нередко встречаемся с вопросом, нужно ли «переодобрять» сделку, если состав участников изменился.

Кроме того, в ряде случаев осторожный директор выносит такую сделку на повторное одобрение новыми участниками.

🖌 Вариант ответа № 2 (повторное одобрение нужно, если в решении об одобрении не указан срок его действия) – неправильный.

Если в решении о согласии на совершение (или последующем одобрении) крупной сделки не указан срок его действия (и иной срок не вытекает из существа и условий сделки/обстоятельств, в которых давалось согласие), то, по общему правилу, согласие действует в течение 1 года с даты принятия решения. Повторное согласие через полгода не нужно.

🖌 Вариант ответа № 6 (повторное одобрение не нужно, если уставом отменить необходимость одобрения крупных сделок) – неправильный.

Напомним – даже в уставе непубличного общества нельзя изменить порядок одобрения крупных сделок. Но зато можно упорядочить и оптимизировать с учетом особенностей компании порядок проведения анализа и одобрения «особых» сделок (в т.ч. основания взаимосвязанности, критерии обычной хозяйственной деятельности). Для этого, например, можно разработать методические рекомендации по сделкам.

🖌 Вариант ответа № 5 (крупные сделки можно вообще не одобрять, пока их не попытаются оспорить) – рискованный.

На практике решение об одобрении сделки можно принять до удовлетворения иска об оспаривании сделки (п. 5 ст. 46 ФЗ об ОО). Но для минимизации рисков целесообразно одобрять сделку до ее совершения.

✅ Правильный ответ (повторное одобрение не нужно, если не изменились существенные условия сделки) – № 4.

За этот вариант проголосовало большинство коллег.

В решении о согласии должны быть указаны существенные условия (стороны сделки, цена и др.). Таким образом, если они не изменились, то повторное одобрение не требуется.

❗️ На практике нередко нужно выбирать – одобрять только такие существенные условия или весь текст договора. Разберем в одном из постов, как лучше поступать.

➡️ Практическое КУ

#ОсобыеСделки

🖌 Варианты ответов № 1 (повторное одобрение нужно, т.к. изменился состав участников) и № 3 (повторное одобрение не нужно, т.к. состав участников сменился полностью) – неправильные.

ФЗ об ООО не предусматривает обязательное повторное одобрение крупной сделки, если после принятия решения о согласии изменился состав участников.

Хотя на практике мы нередко встречаемся с вопросом, нужно ли «переодобрять» сделку, если состав участников изменился.

Кроме того, в ряде случаев осторожный директор выносит такую сделку на повторное одобрение новыми участниками.

🖌 Вариант ответа № 2 (повторное одобрение нужно, если в решении об одобрении не указан срок его действия) – неправильный.

Если в решении о согласии на совершение (или последующем одобрении) крупной сделки не указан срок его действия (и иной срок не вытекает из существа и условий сделки/обстоятельств, в которых давалось согласие), то, по общему правилу, согласие действует в течение 1 года с даты принятия решения. Повторное согласие через полгода не нужно.

🖌 Вариант ответа № 6 (повторное одобрение не нужно, если уставом отменить необходимость одобрения крупных сделок) – неправильный.

Напомним – даже в уставе непубличного общества нельзя изменить порядок одобрения крупных сделок. Но зато можно упорядочить и оптимизировать с учетом особенностей компании порядок проведения анализа и одобрения «особых» сделок (в т.ч. основания взаимосвязанности, критерии обычной хозяйственной деятельности). Для этого, например, можно разработать методические рекомендации по сделкам.

🖌 Вариант ответа № 5 (крупные сделки можно вообще не одобрять, пока их не попытаются оспорить) – рискованный.

На практике решение об одобрении сделки можно принять до удовлетворения иска об оспаривании сделки (п. 5 ст. 46 ФЗ об ОО). Но для минимизации рисков целесообразно одобрять сделку до ее совершения.

✅ Правильный ответ (повторное одобрение не нужно, если не изменились существенные условия сделки) – № 4.

За этот вариант проголосовало большинство коллег.

В решении о согласии должны быть указаны существенные условия (стороны сделки, цена и др.). Таким образом, если они не изменились, то повторное одобрение не требуется.

❗️ На практике нередко нужно выбирать – одобрять только такие существенные условия или весь текст договора. Разберем в одном из постов, как лучше поступать.

➡️ Практическое КУ

#ОсобыеСделки

🤝 Встреча Клуба начинающих корпоративщиков 18 апреля 2024

18.04.24 г. Максим Бунякин и Юлия Ненашева проведут очередную встречу Клуба начинающих корпоративщиков.

Разберем практические аспекты реорганизации:

🔹 цели, задачи, альтернативы

🔹 как разработать дорожную карту проекта

🔹 особенности основных документов – решение, договор о присоединении, передаточный акт

🔹 взаимодействие с гос.органами и кредиторами

😉 Присылайте свои вопросы по теме встречи 18.04.24 при регистрации.

Мы будем принимать их во внимание с учетом традиционно большого числа желающих.

☝🏻 Мероприятие бесплатное и закрыто для юридических консультантов. Количество мест ограничено.

⏰ 18.30-20.30

🏢 Офис Бранан Лигал (г. Москва, ул. Пятницкая, д. 18, стр. 3)

➡️ Практическое КУ

#АкадемияБрананЛигал

Реклама: ООО «Бранан Лигал» ИНН 7702703141 Erid LjN8K93kz

18.04.24 г. Максим Бунякин и Юлия Ненашева проведут очередную встречу Клуба начинающих корпоративщиков.

Разберем практические аспекты реорганизации:

🔹 цели, задачи, альтернативы

🔹 как разработать дорожную карту проекта

🔹 особенности основных документов – решение, договор о присоединении, передаточный акт

🔹 взаимодействие с гос.органами и кредиторами

😉 Присылайте свои вопросы по теме встречи 18.04.24 при регистрации.

Мы будем принимать их во внимание с учетом традиционно большого числа желающих.

☝🏻 Мероприятие бесплатное и закрыто для юридических консультантов. Количество мест ограничено.

⏰ 18.30-20.30

🏢 Офис Бранан Лигал (г. Москва, ул. Пятницкая, д. 18, стр. 3)

➡️ Практическое КУ

#АкадемияБрананЛигал

Реклама: ООО «Бранан Лигал» ИНН 7702703141 Erid LjN8K93kz

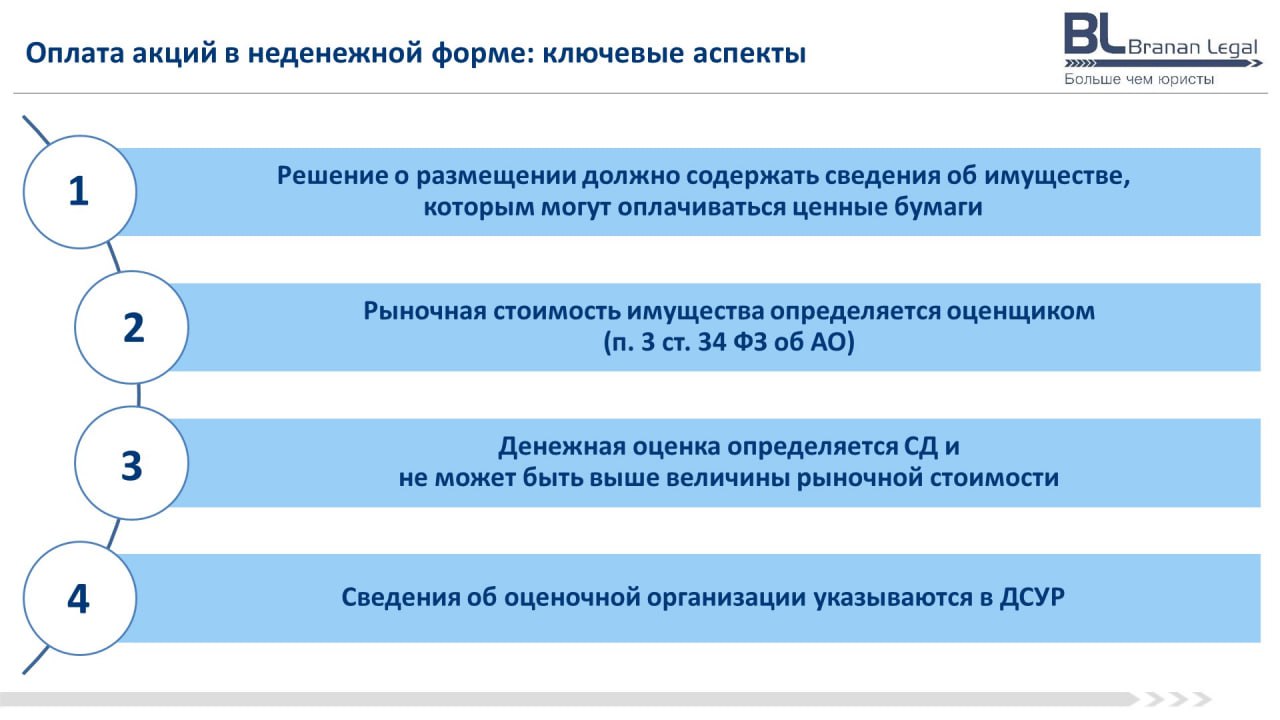

👨🏻💻 Оплата акций в неденежной форме: ключевые аспекты и рекомендации

Ранее мы разбирали частые ошибки при оплате акций путем зачета встречных денежных требований.

❓ На что обратить внимание, если в процессе эмиссии планируется неденежная форма оплаты акций?

🖥 На слайде – ключевые аспекты при планировании такого проекта.

На что еще обратить внимание:

1️⃣ Если до начала эмиссии оценщик не определен, в ДСУР (документ, содержащий условия размещения) можно указать несколько вариантов.

2️⃣ В решении о размещении можно указать конкретное имущество, которое планируется внести в оплату, или виды имущества (движимое/недвижимое имущество, транспортные средства, доли в уставном капитале ООО и др).

3️⃣ Рыночная стоимость имущества должна определяться без учета НДС (на ошибочное включение НДС в величину оценки также обращал внимание Банк России).

4️⃣ Отчет оценщика должен быть составлен не ранее 6 месяцев до даты сделки с имуществом.

5️⃣ Банк России не только детально рассматривает резолютивную часть отчета оценщика (предоставляется для регистрации отчета об итогах выпуска), но и нередко запрашивает полный отчет. Частые ошибки – применение/неприменение различных подходов оценки, некорректное применение скидок/поправок, погрешности в расчетах, использование недостоверной информации.

➡️ Практическое КУ

#ЭмиссияАкций

Ранее мы разбирали частые ошибки при оплате акций путем зачета встречных денежных требований.

❓ На что обратить внимание, если в процессе эмиссии планируется неденежная форма оплаты акций?

🖥 На слайде – ключевые аспекты при планировании такого проекта.

На что еще обратить внимание:

1️⃣ Если до начала эмиссии оценщик не определен, в ДСУР (документ, содержащий условия размещения) можно указать несколько вариантов.

2️⃣ В решении о размещении можно указать конкретное имущество, которое планируется внести в оплату, или виды имущества (движимое/недвижимое имущество, транспортные средства, доли в уставном капитале ООО и др).

3️⃣ Рыночная стоимость имущества должна определяться без учета НДС (на ошибочное включение НДС в величину оценки также обращал внимание Банк России).

4️⃣ Отчет оценщика должен быть составлен не ранее 6 месяцев до даты сделки с имуществом.

5️⃣ Банк России не только детально рассматривает резолютивную часть отчета оценщика (предоставляется для регистрации отчета об итогах выпуска), но и нередко запрашивает полный отчет. Частые ошибки – применение/неприменение различных подходов оценки, некорректное применение скидок/поправок, погрешности в расчетах, использование недостоверной информации.

➡️ Практическое КУ

#ЭмиссияАкций

{kind=link}

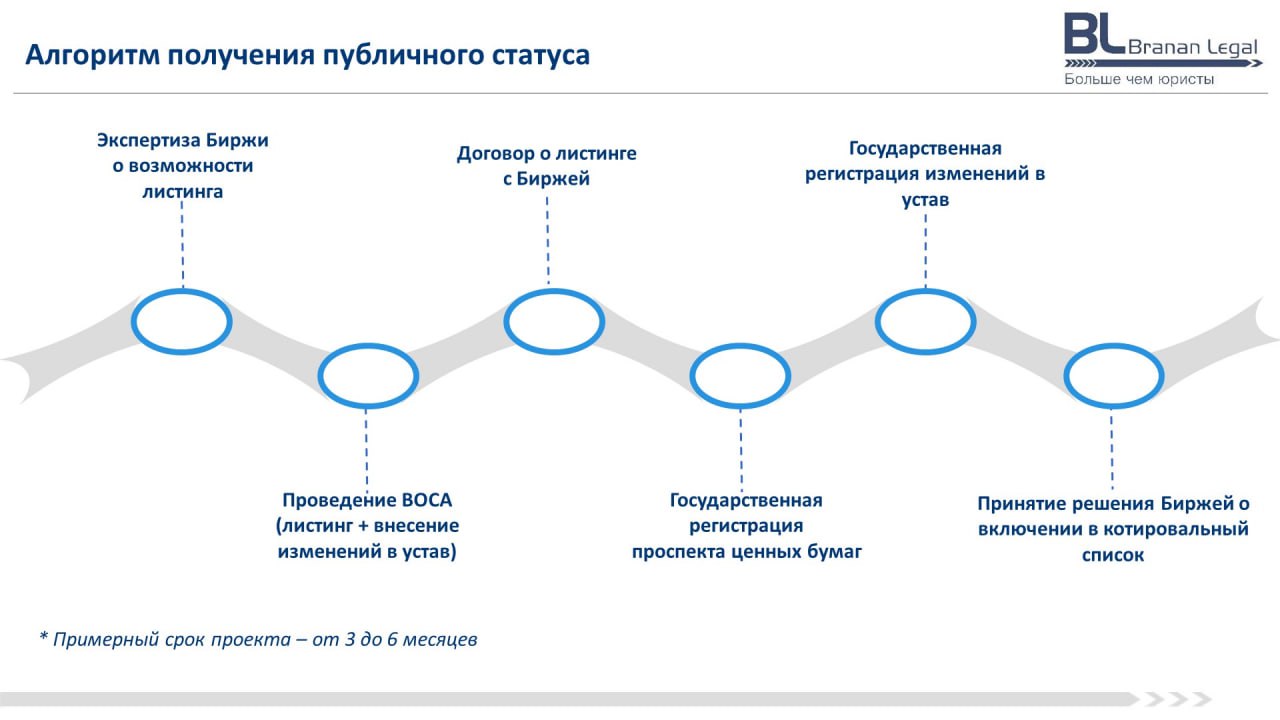

🗳 Получение статуса ПАО: основные вопросы

Ранее мы разбирали ключевые аспекты прекращения статуса ПАО. Сегодня рассмотрим основные вопросы получения такого статуса.

Какие возможности дает статус ПАО:

🔹 публичное размещение акций и ценных бумаг, конвертируемых в акции (IPO);

🔹 публичное обращение/ликвидность акций;

🔹 консолидация пакета, выкуп неактивных миноритариев (по главе XI.1 ФЗ об АО).

Минимально необходимые условия для получения статуса ПАО:

🔹 наличие слова «публичное» в уставе и фирменном наименовании;

🔹 зарегистрирован проспект акций;

🔹 заключен договор с Биржей;

🔹 в ЕГРЮЛ внесены сведения о публичном статусе.

На слайде – алгоритм получения публичного статуса.

❗️ Напомним, что при учреждении или реорганизации создание ПАО не допускается (если не считать уникального механизма создания ПАО для экономически значимых организаций).

Детальнее этот вопрос и другие ключевые аспекты КУ применительно ко всем формам бизнеса мы будем разбирать на нашем недельном курсе «Практическое корпоративное управление» (совместно со Школой бизнеса МГИМО).

🤝 Курс стартует уже в следующий понедельник, 22 апреля 2024. Зарегистрироваться можно здесь.

➡️ Практическое КУ

Ранее мы разбирали ключевые аспекты прекращения статуса ПАО. Сегодня рассмотрим основные вопросы получения такого статуса.

Какие возможности дает статус ПАО:

🔹 публичное размещение акций и ценных бумаг, конвертируемых в акции (IPO);

🔹 публичное обращение/ликвидность акций;

🔹 консолидация пакета, выкуп неактивных миноритариев (по главе XI.1 ФЗ об АО).

Минимально необходимые условия для получения статуса ПАО:

🔹 наличие слова «публичное» в уставе и фирменном наименовании;

🔹 зарегистрирован проспект акций;

🔹 заключен договор с Биржей;

🔹 в ЕГРЮЛ внесены сведения о публичном статусе.

На слайде – алгоритм получения публичного статуса.

❗️ Напомним, что при учреждении или реорганизации создание ПАО не допускается (если не считать уникального механизма создания ПАО для экономически значимых организаций).

Детальнее этот вопрос и другие ключевые аспекты КУ применительно ко всем формам бизнеса мы будем разбирать на нашем недельном курсе «Практическое корпоративное управление» (совместно со Школой бизнеса МГИМО).

🤝 Курс стартует уже в следующий понедельник, 22 апреля 2024. Зарегистрироваться можно здесь.

➡️ Практическое КУ

{kind=link}

✍🏻 Передача в ЗПИФ доли в уставном капитале ООО: как сохранить влияние

С целью структурировать владение, обеспечить конфиденциальность и налоговое планирование участник может передать долю в уставном капитале ООО в ЗПИФ. В этом случае права участника будет осуществлять управляющая компания.

После передачи доли ООО в ЗПИФ:

🔹 доля ООО становится общей долевой собственностью всех пайщиков ЗПИФ;

🔹 в качестве участника ООО в ЕГРЮЛ будет указан ЗПИФ;

🔹 пайщик получает инвестиционный пай – ценную бумагу, которая удостоверяет его права на имущество ЗПИФ;

🔹 права собственника в отношении имущества ЗПИФ осуществляет управляющая компания.

При этом участнику важно сохранить определенный объем прав. Это можно сделать через:

🔹 назначение своей/аффилированной управляющей компании (но если есть юридическая связь между участником и такой управляющей компанией, фактический бенефициар ЗПИФ будет очевиден для третьих лиц);

🔹 участие в Инвестиционном комитете ЗПИФ (специальный орган).

Инвестиционный комитет должен быть:

🔹 предусмотрен Правилами доверительного управления ЗПИФ;

🔹 сформирован из пайщиков ЗПИФ/иных назначенных ими лиц;

🔹 наделен необходимыми полномочиями по одобрению сделок и действий в отношении имущества ЗПИФ (в т.ч. выдвижение кандидатов в органы управления/контроля и др.).

❗️ Таким образом, в зависимости от количества паев/пайщиков и компетенции Инвестиционного комитета участник в определенной мере может сохранить влияние на управление ООО.

➡️ Практическое КУ

С целью структурировать владение, обеспечить конфиденциальность и налоговое планирование участник может передать долю в уставном капитале ООО в ЗПИФ. В этом случае права участника будет осуществлять управляющая компания.

После передачи доли ООО в ЗПИФ:

🔹 доля ООО становится общей долевой собственностью всех пайщиков ЗПИФ;

🔹 в качестве участника ООО в ЕГРЮЛ будет указан ЗПИФ;

🔹 пайщик получает инвестиционный пай – ценную бумагу, которая удостоверяет его права на имущество ЗПИФ;

🔹 права собственника в отношении имущества ЗПИФ осуществляет управляющая компания.

При этом участнику важно сохранить определенный объем прав. Это можно сделать через:

🔹 назначение своей/аффилированной управляющей компании (но если есть юридическая связь между участником и такой управляющей компанией, фактический бенефициар ЗПИФ будет очевиден для третьих лиц);

🔹 участие в Инвестиционном комитете ЗПИФ (специальный орган).

Инвестиционный комитет должен быть:

🔹 предусмотрен Правилами доверительного управления ЗПИФ;

🔹 сформирован из пайщиков ЗПИФ/иных назначенных ими лиц;

🔹 наделен необходимыми полномочиями по одобрению сделок и действий в отношении имущества ЗПИФ (в т.ч. выдвижение кандидатов в органы управления/контроля и др.).

❗️ Таким образом, в зависимости от количества паев/пайщиков и компетенции Инвестиционного комитета участник в определенной мере может сохранить влияние на управление ООО.

➡️ Практическое КУ