🧐 Рубрика «Вопрос-ответ».

Неравные права на выход из ООО.

❓ Можно ли предусмотреть уставом, что участники с долей не менее 20% вправе выйти из ООО независимо от согласия других участников/общества, а участники с долей менее 20% – по единогласному решению ОСУ?

✅ Да, такие положения можно предусмотреть уставом.

Ст. 26 ФЗ об ООО дает широкие возможности для регулирования прав участников на выход из общества:

1️⃣ право на выход отдельных участников (поименованы в уставе или обладают определенными признаками, например, имеют определенную долю);

2️⃣ право на выход, обусловленное наступлением/ненаступлением обстоятельств и/или сроком;

3️⃣ право на выход по единогласному решению ОСУ (может быть обусловлено п. 1 и п. 2).

☝🏻 Действие этих положений не распространяется на выход из кредитной организации.

Право на выход может быть предусмотрено уставом при учреждении или при внесении изменений в устав по единогласному решению ОСУ, если иное не предусмотрено ФЗ об ООО.

Так, в споре о недействительности решения об утверждении устава в новой редакции с подобными положениями:

🔸 суд первой инстанции не удовлетворил требования, решив, что изменения, связанные с ограничением (запретом) на выход, не требуют единогласного решения;

🔸 вышестоящий суд удовлетворил требования – систематический подход к толкованию и последовательность изменений в ст. 26 указывают на предоставление участникам все более широких возможностей в части установления в уставе оснований для реализации права на выход (при отсутствии изменений в положении о принятии этих изменений единогласным решением участников).

❗️ Таким образом, в уставе ООО можно закрепить различные конструкции выхода из состава участников. Такие положения требуют единогласия участников.

➡️ Практическое КУ

Неравные права на выход из ООО.

❓ Можно ли предусмотреть уставом, что участники с долей не менее 20% вправе выйти из ООО независимо от согласия других участников/общества, а участники с долей менее 20% – по единогласному решению ОСУ?

✅ Да, такие положения можно предусмотреть уставом.

Ст. 26 ФЗ об ООО дает широкие возможности для регулирования прав участников на выход из общества:

1️⃣ право на выход отдельных участников (поименованы в уставе или обладают определенными признаками, например, имеют определенную долю);

2️⃣ право на выход, обусловленное наступлением/ненаступлением обстоятельств и/или сроком;

3️⃣ право на выход по единогласному решению ОСУ (может быть обусловлено п. 1 и п. 2).

☝🏻 Действие этих положений не распространяется на выход из кредитной организации.

Право на выход может быть предусмотрено уставом при учреждении или при внесении изменений в устав по единогласному решению ОСУ, если иное не предусмотрено ФЗ об ООО.

Так, в споре о недействительности решения об утверждении устава в новой редакции с подобными положениями:

🔸 суд первой инстанции не удовлетворил требования, решив, что изменения, связанные с ограничением (запретом) на выход, не требуют единогласного решения;

🔸 вышестоящий суд удовлетворил требования – систематический подход к толкованию и последовательность изменений в ст. 26 указывают на предоставление участникам все более широких возможностей в части установления в уставе оснований для реализации права на выход (при отсутствии изменений в положении о принятии этих изменений единогласным решением участников).

❗️ Таким образом, в уставе ООО можно закрепить различные конструкции выхода из состава участников. Такие положения требуют единогласия участников.

➡️ Практическое КУ

👨🏼⚖️ На этой неделе мы выиграли суд о незаконном использовании нашего вебинара!

На наш взгляд, это может быть важно и полезно для всего профессионального сообщества.

Кратко суть дела:

🔹 Максим Бунякин провел вебинар по #Реорганизация для образовательной площадки (ООО «Корпоративный секретарь», ОГРН 1117847247308, на тот момент участник/ген.директор – Склярова Наталья/Склярова Елена).

🔹 После этого без согласия Максима площадка начала продавать запись вебинара вместе с презентацией – нарушение исключительных прав на объект интеллектуальной собственности.

🔹 Мы собрали доказательства (нотариальный осмотр сайта, контрольная закупка, договоры с подтверждением опыта и др.), но урегулировать спор в досудебном порядке нарушители отказались.

🔹 Суд поддержал нашу позицию, при этом компенсация за нарушение прав была присуждена в полном объеме.

Спасибо нашим давним друзьям и партнерам из Института проблем предпринимательства за юридическую поддержку в этом деле (на фото Максим Бунякин с Владимиром Романовским, директором ИПП).

☝🏻 Позже мы поделимся деталями дела и рекомендациями по минимизации подобных рисков и защите нарушенных прав.

🤝 Надеемся, что коллеги-преподаватели будут внимательнее подходить к выбору партнеров и оформлению отношений с ними, а образовательные площадки – всегда добросовестно вести бизнес.

➡️ Практическое КУ

На наш взгляд, это может быть важно и полезно для всего профессионального сообщества.

Кратко суть дела:

🔹 Максим Бунякин провел вебинар по #Реорганизация для образовательной площадки (ООО «Корпоративный секретарь», ОГРН 1117847247308, на тот момент участник/ген.директор – Склярова Наталья/Склярова Елена).

🔹 После этого без согласия Максима площадка начала продавать запись вебинара вместе с презентацией – нарушение исключительных прав на объект интеллектуальной собственности.

🔹 Мы собрали доказательства (нотариальный осмотр сайта, контрольная закупка, договоры с подтверждением опыта и др.), но урегулировать спор в досудебном порядке нарушители отказались.

🔹 Суд поддержал нашу позицию, при этом компенсация за нарушение прав была присуждена в полном объеме.

Спасибо нашим давним друзьям и партнерам из Института проблем предпринимательства за юридическую поддержку в этом деле (на фото Максим Бунякин с Владимиром Романовским, директором ИПП).

☝🏻 Позже мы поделимся деталями дела и рекомендациями по минимизации подобных рисков и защите нарушенных прав.

🤝 Надеемся, что коллеги-преподаватели будут внимательнее подходить к выбору партнеров и оформлению отношений с ними, а образовательные площадки – всегда добросовестно вести бизнес.

➡️ Практическое КУ

{kind=link}

🗂 Конструктор документов: практическая польза

Ранее мы писали об оптимизации функции КУ и обещали рассказать о программах для автоматизации процессов.

📲 Так, например, подготовку типовых документов в разных проектах – #Реорганизация, #Сделки_MA, #ЭмиссияАкций и др. – систематизирует конструктор документов.

Это программная платформа с текстовым редактором, библиотекой формулировок и автоматизацией этапов формирования текста.

☝🏻 На слайде – пример внедрения конструктора документов в закупочной деятельности.

Чем он полезен юр.департаменту? Поделились наши коллеги из Doczilla Pro:

1️⃣ стандартизация и автоматизация (в т.ч. снижается риск ошибок)

2️⃣ соответствие законодательству и ЛНА (формы утверждает пользователь)

3️⃣ возможность одновременно работать над документом, обсуждать/согласовывать его

4️⃣ применение искусственного интеллекта для подготовки нестандартных документов (анализ, оптимальные формулировки)

5️⃣ централизация информации (удобный поиск, контроль изменений)

➡️ Практическое КУ

Ранее мы писали об оптимизации функции КУ и обещали рассказать о программах для автоматизации процессов.

📲 Так, например, подготовку типовых документов в разных проектах – #Реорганизация, #Сделки_MA, #ЭмиссияАкций и др. – систематизирует конструктор документов.

Это программная платформа с текстовым редактором, библиотекой формулировок и автоматизацией этапов формирования текста.

☝🏻 На слайде – пример внедрения конструктора документов в закупочной деятельности.

Чем он полезен юр.департаменту? Поделились наши коллеги из Doczilla Pro:

1️⃣ стандартизация и автоматизация (в т.ч. снижается риск ошибок)

2️⃣ соответствие законодательству и ЛНА (формы утверждает пользователь)

3️⃣ возможность одновременно работать над документом, обсуждать/согласовывать его

4️⃣ применение искусственного интеллекта для подготовки нестандартных документов (анализ, оптимальные формулировки)

5️⃣ централизация информации (удобный поиск, контроль изменений)

➡️ Практическое КУ

🔐 Риски при Due Diligence: на что обратить внимание в ЕГРЮЛ

Ранее мы писали о корпоративных рисках, наиболее часто выявляемых при Due Diligence.

В развитие темы рассказываем об отдельных рисках, которые можно выявить из анализа записей в ЕГРЮЛ.

1️⃣ Сведения о реорганизации/ликвидации.

Запись о #Реорганизация или ликвидации общества вносится в ЕГРЮЛ и Федресурс, а также публикуется в Вестнике гос.регистрации.

2️⃣ Информация о том, что в отношении компании подано заявление о банкротстве.

Безусловно, желательно признаки банкротства выявлять на более ранней стадии (перечнем таких маркеров мы делились здесь).

3️⃣ Запись о недостоверности сведений в ЕГРЮЛ.

Такая запись может быть внесена в отношении адреса, места нахождения, руководителя, учредителя или участника общества. Наличие записи более 6 месяцев с даты ее внесения является основанием для исключения юр.лица из ЕГРЮЛ (ст. 21.1 ФЗ о ГРЮЛ).

4️⃣ Запрет на регистрационные действия в ЕГРЮЛ.

Такой запрет может наложить суд или судебный пристав-исполнитель. Решение (судебный акт или постановление судебного пристава) поступает в рег.орган и является основанием для отказа в гос.регистрации изменений, попавших под запрет в ЕГРЮЛ.

5️⃣ Отметка об адресе массовой регистрации.

Если адрес юр.лица является адресом массовой регистрации, то в ЕГРЮЛ может быть внесена отметка о недостоверности сведений. Последствия – отказ в гос.регистрации, исключение из ЕГРЮЛ.

➡️ Практическое КУ

Ранее мы писали о корпоративных рисках, наиболее часто выявляемых при Due Diligence.

В развитие темы рассказываем об отдельных рисках, которые можно выявить из анализа записей в ЕГРЮЛ.

1️⃣ Сведения о реорганизации/ликвидации.

Запись о #Реорганизация или ликвидации общества вносится в ЕГРЮЛ и Федресурс, а также публикуется в Вестнике гос.регистрации.

2️⃣ Информация о том, что в отношении компании подано заявление о банкротстве.

Безусловно, желательно признаки банкротства выявлять на более ранней стадии (перечнем таких маркеров мы делились здесь).

3️⃣ Запись о недостоверности сведений в ЕГРЮЛ.

Такая запись может быть внесена в отношении адреса, места нахождения, руководителя, учредителя или участника общества. Наличие записи более 6 месяцев с даты ее внесения является основанием для исключения юр.лица из ЕГРЮЛ (ст. 21.1 ФЗ о ГРЮЛ).

4️⃣ Запрет на регистрационные действия в ЕГРЮЛ.

Такой запрет может наложить суд или судебный пристав-исполнитель. Решение (судебный акт или постановление судебного пристава) поступает в рег.орган и является основанием для отказа в гос.регистрации изменений, попавших под запрет в ЕГРЮЛ.

5️⃣ Отметка об адресе массовой регистрации.

Если адрес юр.лица является адресом массовой регистрации, то в ЕГРЮЛ может быть внесена отметка о недостоверности сведений. Последствия – отказ в гос.регистрации, исключение из ЕГРЮЛ.

➡️ Практическое КУ

🤝 «Нельзя просто идти мимо и дать заверение» (с). Как прошел наш круглый стол по заверениям об обстоятельствах

27 апреля 2023 г. мы с друзьями и коллегами содержательно и эмоционально дискутировали на круглом столе по заверениям об обстоятельствах.

🧑🏻💻 Дмитрий Попов модерировал мероприятие. Михаил Церковников, Максим Башкатов и Илья Зикун высказали свои экспертные позиции.

💻 Делимся записью дискуссии и интересными цитатами, которые особенно запомнились:

🔹 Стандарт поведения при покупке большой компании – провести Due Diligence. Если могли проверить, а не проверили, нам это знание вменяется?

🔹 Если обе стороны знали о ложности заверения – это мнимая сделка.

🔹 Верховный Суд сказал: «Заверение – это инструмент для распределения рисков». А риск не может быть в прошлом времени.

🔹 Заверение кому угодно (to whom it may concern) – это уже не обязательство.

🔹 Цивилистическое комбо, когда договор можно и расторгнуть, и признать недействительным.

🔹 Суды говорят: «Если было заверение, то это обязательство, поэтому indemnity не применяется – доказывайте убытки». Это не я так думаю, это суды так говорят.

🔹 Заверение – это обязательство, но по архаичной модели оно строится без долга.

🔹 В судебной практике и по заверениям, и по возмещениям жуткая турбулентность.

🔹 Можно ли давать любые заверения? Сказать «Я хороший человек» и идти к нотариусу заверять. Нет, так не получится.

🔹 Когда я соврал относительно своего поведения – это достаточно просто. Самое интересное начинается, когда я соврал об объективном факте, относительно которого я и не знал, соврал или нет.

Спасибо всем за участие и вовлеченность 😊

➡️ Практическое КУ

#АкадемияБрананЛигал

27 апреля 2023 г. мы с друзьями и коллегами содержательно и эмоционально дискутировали на круглом столе по заверениям об обстоятельствах.

🧑🏻💻 Дмитрий Попов модерировал мероприятие. Михаил Церковников, Максим Башкатов и Илья Зикун высказали свои экспертные позиции.

💻 Делимся записью дискуссии и интересными цитатами, которые особенно запомнились:

🔹 Стандарт поведения при покупке большой компании – провести Due Diligence. Если могли проверить, а не проверили, нам это знание вменяется?

🔹 Если обе стороны знали о ложности заверения – это мнимая сделка.

🔹 Верховный Суд сказал: «Заверение – это инструмент для распределения рисков». А риск не может быть в прошлом времени.

🔹 Заверение кому угодно (to whom it may concern) – это уже не обязательство.

🔹 Цивилистическое комбо, когда договор можно и расторгнуть, и признать недействительным.

🔹 Суды говорят: «Если было заверение, то это обязательство, поэтому indemnity не применяется – доказывайте убытки». Это не я так думаю, это суды так говорят.

🔹 Заверение – это обязательство, но по архаичной модели оно строится без долга.

🔹 В судебной практике и по заверениям, и по возмещениям жуткая турбулентность.

🔹 Можно ли давать любые заверения? Сказать «Я хороший человек» и идти к нотариусу заверять. Нет, так не получится.

🔹 Когда я соврал относительно своего поведения – это достаточно просто. Самое интересное начинается, когда я соврал об объективном факте, относительно которого я и не знал, соврал или нет.

Спасибо всем за участие и вовлеченность 😊

➡️ Практическое КУ

#АкадемияБрананЛигал

{kind=link}

🔄 Пример проекта реорганизации: разделение с одновременным присоединением

Ранее мы рассказывали о возможностях совмещенной реорганизации.

⬆️ На слайде – пример такой реорганизации в форме разделения с одновременным присоединением. Да, чаще выбирают выделение, но при определенных обстоятельствах разделение также может быть оптимальным.

Особенности проекта:

🔹 одновременное присоединение компаний, не участвующих в разделении;

🔹 регистрационные действия в ЕГРЮЛ в рамках единого заявления – для разделения и для присоединения компаний, не участвующих в разделении;

🔹 особый порядок распределения имущества, прав и обязанностей (правопреемства).

В результате бизнес разделяется по направлениям в сокращенные сроки (по сравнению с несколькими последовательными реорганизациями).

☝🏻 При этом с учетом сложности проекта в данном случае особенно важно детально спланировать все мероприятия.

➡️ Практическое КУ

#Реорганизация

Ранее мы рассказывали о возможностях совмещенной реорганизации.

⬆️ На слайде – пример такой реорганизации в форме разделения с одновременным присоединением. Да, чаще выбирают выделение, но при определенных обстоятельствах разделение также может быть оптимальным.

Особенности проекта:

🔹 одновременное присоединение компаний, не участвующих в разделении;

🔹 регистрационные действия в ЕГРЮЛ в рамках единого заявления – для разделения и для присоединения компаний, не участвующих в разделении;

🔹 особый порядок распределения имущества, прав и обязанностей (правопреемства).

В результате бизнес разделяется по направлениям в сокращенные сроки (по сравнению с несколькими последовательными реорганизациями).

☝🏻 При этом с учетом сложности проекта в данном случае особенно важно детально спланировать все мероприятия.

➡️ Практическое КУ

#Реорганизация

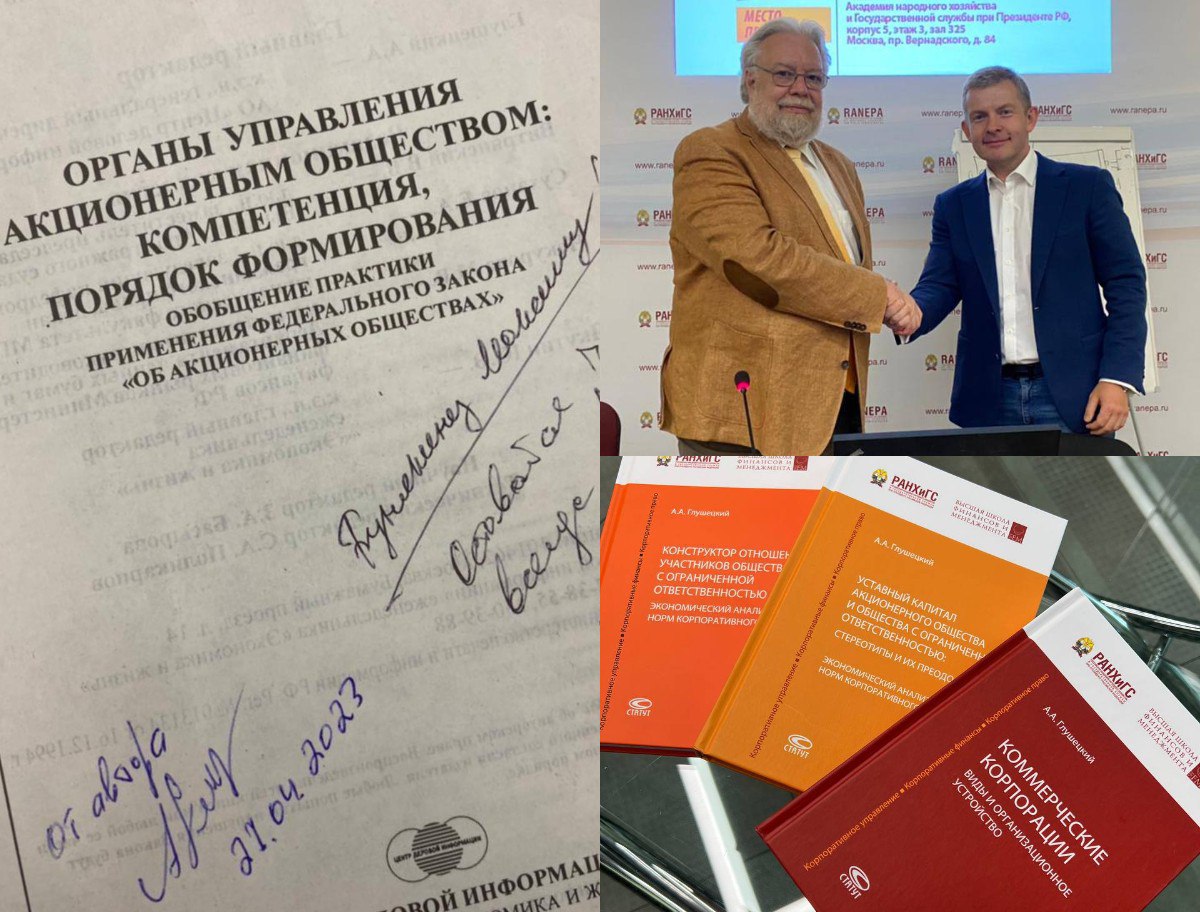

📚 Встреча с А.А. Глушецким. Взгляд на КУ глазами экономиста

Недавно встретился с Андреем Анатольевичем Глушецким (профессор, доктор экономических наук) на презентации его книг. Было радостно, по-дружески тепло и немного волнительно. Много лет назад с одной из его книг, подаренной мне старшим коллегой, начался мой интерес к корпоративному праву. И вот на этой же книге через два десятка лет автограф Андрея Анатольевича.

🤝 На презентации Андрей Анатольевич рассказал о своих новых книгах. Успели подискутировать с ним про реорганизацию, про самоограничение прав акционеров и многое другое. Меня всегда привлекал его особенный взгляд на КУ глазами не юриста, но экономиста. Этот взгляд зачастую позволяет за нормами права увидеть суть проблемы и найти оптимальное решение бизнес-задачи.

Конечно же рекомендую читать книги А.А. Глушецкого! И не только начинающим корпоративщикам 😉

А еще – возникла идея провести совместное практическое мероприятие с Андреем Анатольевичем. Следите за новостями!)

Всем – позитивного КУ и хороших выходных!

➡️ Практическое КУ

Недавно встретился с Андреем Анатольевичем Глушецким (профессор, доктор экономических наук) на презентации его книг. Было радостно, по-дружески тепло и немного волнительно. Много лет назад с одной из его книг, подаренной мне старшим коллегой, начался мой интерес к корпоративному праву. И вот на этой же книге через два десятка лет автограф Андрея Анатольевича.

🤝 На презентации Андрей Анатольевич рассказал о своих новых книгах. Успели подискутировать с ним про реорганизацию, про самоограничение прав акционеров и многое другое. Меня всегда привлекал его особенный взгляд на КУ глазами не юриста, но экономиста. Этот взгляд зачастую позволяет за нормами права увидеть суть проблемы и найти оптимальное решение бизнес-задачи.

Конечно же рекомендую читать книги А.А. Глушецкого! И не только начинающим корпоративщикам 😉

А еще – возникла идея провести совместное практическое мероприятие с Андреем Анатольевичем. Следите за новостями!)

Всем – позитивного КУ и хороших выходных!

➡️ Практическое КУ

{kind=link}

🤝 Сделки M&A: механизмы защиты интересов покупателя

Ранее мы рассказывали, как защитить интересы продавца бизнеса. Сегодня рассмотрим отдельные механизмы защиты покупателя.

Покупатель прежде всего заинтересован в том, чтобы снизить стоимость, выявить ключевые риски в рамках сделки и обеспечить свои интересы после сделки (если сработают риски).

Для этого важно:

1️⃣ Провести Due Diligence по всем ключевым направлениям. Это в т.ч. может помочь:

🔹 снизить цену с учетом выявленных рисков;

🔹 минимизировать риски (например, вынести рисковые активы за периметр сделки).

2️⃣ Предусмотреть оплату по сделке после перехода прав к покупателю (здесь можно использовать, например, аккредитив или эскроу).

3️⃣ Детально проработать в документах по сделке заверения об обстоятельствах и возмещение потерь.

В отличие от продавца покупатель заинтересован в получении заверений по широкому перечню вопросов, в зависимости от специфики приобретаемого бизнеса. Как минимум – заверения в отношении титула на акции/доли и существенного имущества. Также целесообразно сформулировать заверения по блокам:

🔹 налоги и финансы;

🔹 трудовые отношения;

🔹 договорной блок и доверенности;

🔹 интеллектуальная собственность;

🔹 экология.

Возмещение потерь – наиболее эффективный для покупателя инструмент «страхования» своих рисков. Особенно это касается наиболее чувствительных вопросов. Например, налоговые претензии, потеря лицензий/субсидий, утрата акций/доли или существенного имущества.

4️⃣ Предусмотреть систему опционов put/call (срочных, под условием и штрафных), защищающих интересы покупателя.

➡️ Практическое КУ

#Сделки_MA

Ранее мы рассказывали, как защитить интересы продавца бизнеса. Сегодня рассмотрим отдельные механизмы защиты покупателя.

Покупатель прежде всего заинтересован в том, чтобы снизить стоимость, выявить ключевые риски в рамках сделки и обеспечить свои интересы после сделки (если сработают риски).

Для этого важно:

1️⃣ Провести Due Diligence по всем ключевым направлениям. Это в т.ч. может помочь:

🔹 снизить цену с учетом выявленных рисков;

🔹 минимизировать риски (например, вынести рисковые активы за периметр сделки).

2️⃣ Предусмотреть оплату по сделке после перехода прав к покупателю (здесь можно использовать, например, аккредитив или эскроу).

3️⃣ Детально проработать в документах по сделке заверения об обстоятельствах и возмещение потерь.

В отличие от продавца покупатель заинтересован в получении заверений по широкому перечню вопросов, в зависимости от специфики приобретаемого бизнеса. Как минимум – заверения в отношении титула на акции/доли и существенного имущества. Также целесообразно сформулировать заверения по блокам:

🔹 налоги и финансы;

🔹 трудовые отношения;

🔹 договорной блок и доверенности;

🔹 интеллектуальная собственность;

🔹 экология.

Возмещение потерь – наиболее эффективный для покупателя инструмент «страхования» своих рисков. Особенно это касается наиболее чувствительных вопросов. Например, налоговые претензии, потеря лицензий/субсидий, утрата акций/доли или существенного имущества.

4️⃣ Предусмотреть систему опционов put/call (срочных, под условием и штрафных), защищающих интересы покупателя.

➡️ Практическое КУ

#Сделки_MA

🔔 Контроль иностранных инвесторов и сделки в отношении стратегических компаний: обновленные правила согласования

С мая 2023 г. изменились правила предварительного согласования сделок и согласования установления контроля иностранных инвесторов (или группы лиц, в которую входит иностранный инвестор) над стратегическими компаниями.

Так, согласование по ФЗ № 57 распространяется на установление контроля иностранных инвесторов над:

🔹 компаниями, получающими лицензию/свидетельство об аккредитации для стратегической деятельности (в т.ч. при переоформлении документов в связи с #Реорганизация);

🔹 стратегическими компаниями в случаях, предусмотренных ч. 5 ст. 7 (ранее такой конкретизации не было).

Также предварительное согласование распространяется в т.ч. на все сделки и действия иностранных инвесторов в отношении стратегических компаний, которые:

🔹 подлежат предварительному согласованию по ФЗ № 57 (ранее – только влекущие установление контроля);

🔹 дают право определять решения органов управления, в т.ч. условия осуществления предпринимательской деятельности.

Изменения регламентируют и другие аспекты по стратегическим компаниям. Например, рассмотрение ходатайств иностранных инвесторов о предварительном согласовании сделок или согласовании контроля.

➡️ Практическое КУ

С мая 2023 г. изменились правила предварительного согласования сделок и согласования установления контроля иностранных инвесторов (или группы лиц, в которую входит иностранный инвестор) над стратегическими компаниями.

Так, согласование по ФЗ № 57 распространяется на установление контроля иностранных инвесторов над:

🔹 компаниями, получающими лицензию/свидетельство об аккредитации для стратегической деятельности (в т.ч. при переоформлении документов в связи с #Реорганизация);

🔹 стратегическими компаниями в случаях, предусмотренных ч. 5 ст. 7 (ранее такой конкретизации не было).

Также предварительное согласование распространяется в т.ч. на все сделки и действия иностранных инвесторов в отношении стратегических компаний, которые:

🔹 подлежат предварительному согласованию по ФЗ № 57 (ранее – только влекущие установление контроля);

🔹 дают право определять решения органов управления, в т.ч. условия осуществления предпринимательской деятельности.

Изменения регламентируют и другие аспекты по стратегическим компаниям. Например, рассмотрение ходатайств иностранных инвесторов о предварительном согласовании сделок или согласовании контроля.

➡️ Практическое КУ

🤝 Встреча Клуба начинающих корпоративщиков 29 мая 2023

😉 Как обещали, следующую встречу Клуба начинающих корпоративщиков, 29 мая 2023 г., мы проведем вместе с Юлией Михальчук (адвокат, Case by Case).

Обсудим роль и ответственность корпоративщика в проектах M&A и разберем:

🔹 суть и правовые механизмы сделок

🔹 как подготовить основные документы по проекту

🔹 как проверить приобретаемый бизнес

🔹 как управлять рисками привлечения к ответственности не только владельцев и топ-менеджеров компаний, но и юристов, корпоративщиков

☝🏻 Участие бесплатное. С учетом традиционно большого количества желающих мы будем принимать во внимание дополнительную информацию по теме, которую вы укажете при регистрации.

⌚️ 19:00-21:00

🏢 Офис Бранан Лигал (г. Москва, ул. Пятницкая, д. 18, стр. 3)

✍🏻 Регистрация здесь.

➡️ Практическое КУ

#Сделки_MA #АкадемияБрананЛигал

😉 Как обещали, следующую встречу Клуба начинающих корпоративщиков, 29 мая 2023 г., мы проведем вместе с Юлией Михальчук (адвокат, Case by Case).

Обсудим роль и ответственность корпоративщика в проектах M&A и разберем:

🔹 суть и правовые механизмы сделок

🔹 как подготовить основные документы по проекту

🔹 как проверить приобретаемый бизнес

🔹 как управлять рисками привлечения к ответственности не только владельцев и топ-менеджеров компаний, но и юристов, корпоративщиков

☝🏻 Участие бесплатное. С учетом традиционно большого количества желающих мы будем принимать во внимание дополнительную информацию по теме, которую вы укажете при регистрации.

⌚️ 19:00-21:00

🏢 Офис Бранан Лигал (г. Москва, ул. Пятницкая, д. 18, стр. 3)

✍🏻 Регистрация здесь.

➡️ Практическое КУ

#Сделки_MA #АкадемияБрананЛигал

📤 Открытая подписка VS закрытая подписка. Ключевые моменты

Ранее мы разбирали возможные способы размещения акций. Сегодня рассмотрим детальнее открытую и закрытую подписку.

⬇️ На слайде – различия этих способов.

При этом решение о размещении акций в обоих случаях должно содержать следующую информацию:

🔹 количество размещаемых акций

🔹 способ размещения (закрытая/открытая подписка)

🔹 цена размещения/порядок ее определения

🔹 форма оплаты

🔹 доп.условия, предусмотренные уставом

🔹 круг лиц, среди которых предполагается размещение (закрытая подписка)

🔹 сведения об имуществе, которым могут оплачиваться ценные бумаги (при оплате неденежными средствами)

Также решение может содержать:

🔹 иные условия (например, срок размещения и порядок его определения)

🔹 возможность оплаты путем зачета денежных требований (закрытая подписка)

🔹 определение лиц, которые несут расходы в связи с внесением приходных записей

❗️ Срок действия решения – 6 месяцев. Во избежание отказа в гос.регистрации рекомендуем учитывать это в графике подписки.

Отметим, что выбор способа размещения во многом зависит от целей эмиссии. Закрытую подписку зачастую используют при:

🔹 привлечении стратегического инвестора

🔹 изменении корпоративного контроля

🔹 конвертации долга

🔹 передаче активов

Открытая подписка преимущественно используется для привлечения инвестиций, вхождения широкого круга инвесторов в капитал компании.

➡️ Практическое КУ

#ЭмиссияАкций

Ранее мы разбирали возможные способы размещения акций. Сегодня рассмотрим детальнее открытую и закрытую подписку.

⬇️ На слайде – различия этих способов.

При этом решение о размещении акций в обоих случаях должно содержать следующую информацию:

🔹 количество размещаемых акций

🔹 способ размещения (закрытая/открытая подписка)

🔹 цена размещения/порядок ее определения

🔹 форма оплаты

🔹 доп.условия, предусмотренные уставом

🔹 круг лиц, среди которых предполагается размещение (закрытая подписка)

🔹 сведения об имуществе, которым могут оплачиваться ценные бумаги (при оплате неденежными средствами)

Также решение может содержать:

🔹 иные условия (например, срок размещения и порядок его определения)

🔹 возможность оплаты путем зачета денежных требований (закрытая подписка)

🔹 определение лиц, которые несут расходы в связи с внесением приходных записей

❗️ Срок действия решения – 6 месяцев. Во избежание отказа в гос.регистрации рекомендуем учитывать это в графике подписки.

Отметим, что выбор способа размещения во многом зависит от целей эмиссии. Закрытую подписку зачастую используют при:

🔹 привлечении стратегического инвестора

🔹 изменении корпоративного контроля

🔹 конвертации долга

🔹 передаче активов

Открытая подписка преимущественно используется для привлечения инвестиций, вхождения широкого круга инвесторов в капитал компании.

➡️ Практическое КУ

#ЭмиссияАкций

{kind=link}

👥 Advisory board (консультативный совет): ключевые аспекты

Ранее мы говорили об advisory board, когда разбирали распространенную проблему – КУ «не успевает» за бизнесом. Сегодня рассмотрим этот инструмент подробнее.

📊 Advisory board – консультативный орган, площадка для обсуждения и выработки решений по ключевым, актуальным вопросам деятельности компании.

Для кого:

🔹 стартапы, «молодой» и активно развивающийся бизнес

🔹 компании, планирующие IPO или временно приостановившие подготовку к нему

🔹 компании с иностранным участием (нередко как дополнение к классическому совету директоров или его замена)

🔹 совместные предприятия (как одна из площадок для взаимодействия партнеров, решения сложных ситуаций)

Задачи:

🔹 экспертиза по конкретным областям (право, финансы, кадры, маркетинг и др.)

🔹 получение релевантного опыта, необходимой информации, нетворкинг

🔹 формирование будущего состава (резерва) совета директоров

Круг вопросов:

🔹 стратегия компании

🔹 расширение бизнеса в новых регионах/областях

🔹 привлечение финансирования

🔹 #Сделки_MA

🔹 любые иные вопросы, имеющие приоритетное значение для бизнеса в данный момент (цифровизация, санкционные риски и др.)

Структура, состав:

🔹 гибкая структура: постоянно – 2-3 эксперта с пониманием истории развития бизнеса, остальные – по необходимости

🔹 могут входить акционер, руководители направлений, независимые эксперты

🔹 обязательно – эффективный и авторитетный модератор (на практике, задачи и навыки такого человека шире, чем у классического корпоративного секретаря)

🔹 главный критерий формирования – потребность в конкретных компетенциях (людях) в данный момент, по данному вопросу

🔹 формат – комбинированный (постановка задач, обсуждение ключевых вопросов, принятие решений – в основном очно, проработка, рабочее обсуждение – онлайн)

Статус:

🔹 не является органом управления, при этом рекомендации advisory board носят практический характер и могут быть использованы собственником/органами управления/бизнесом

🔹 факт создания и деятельность могут не раскрываться публично

🔹 чаще всего работает pro bono, при этом конкретные задачи/проекты могут финансироваться отдельно (иногда членам такого консультативного совета могут предоставляться опционы на долю в бизнесе)

Таким образом, advisory board – это более гибкая и адаптивная структура, чем классический совет директоров. И в ряде случаев именно это может быть полезно для бизнеса.

😉 В будущих постах расскажем об опыте внедрения и реализации такого инструмента, а также рассмотрим вопросы ответственности членов advisory board (в сравнении с членами совета директоров).

➡️ Практическое КУ

Ранее мы говорили об advisory board, когда разбирали распространенную проблему – КУ «не успевает» за бизнесом. Сегодня рассмотрим этот инструмент подробнее.

📊 Advisory board – консультативный орган, площадка для обсуждения и выработки решений по ключевым, актуальным вопросам деятельности компании.

Для кого:

🔹 стартапы, «молодой» и активно развивающийся бизнес

🔹 компании, планирующие IPO или временно приостановившие подготовку к нему

🔹 компании с иностранным участием (нередко как дополнение к классическому совету директоров или его замена)

🔹 совместные предприятия (как одна из площадок для взаимодействия партнеров, решения сложных ситуаций)

Задачи:

🔹 экспертиза по конкретным областям (право, финансы, кадры, маркетинг и др.)

🔹 получение релевантного опыта, необходимой информации, нетворкинг

🔹 формирование будущего состава (резерва) совета директоров

Круг вопросов:

🔹 стратегия компании

🔹 расширение бизнеса в новых регионах/областях

🔹 привлечение финансирования

🔹 #Сделки_MA

🔹 любые иные вопросы, имеющие приоритетное значение для бизнеса в данный момент (цифровизация, санкционные риски и др.)

Структура, состав:

🔹 гибкая структура: постоянно – 2-3 эксперта с пониманием истории развития бизнеса, остальные – по необходимости

🔹 могут входить акционер, руководители направлений, независимые эксперты

🔹 обязательно – эффективный и авторитетный модератор (на практике, задачи и навыки такого человека шире, чем у классического корпоративного секретаря)

🔹 главный критерий формирования – потребность в конкретных компетенциях (людях) в данный момент, по данному вопросу

🔹 формат – комбинированный (постановка задач, обсуждение ключевых вопросов, принятие решений – в основном очно, проработка, рабочее обсуждение – онлайн)

Статус:

🔹 не является органом управления, при этом рекомендации advisory board носят практический характер и могут быть использованы собственником/органами управления/бизнесом

🔹 факт создания и деятельность могут не раскрываться публично

🔹 чаще всего работает pro bono, при этом конкретные задачи/проекты могут финансироваться отдельно (иногда членам такого консультативного совета могут предоставляться опционы на долю в бизнесе)

Таким образом, advisory board – это более гибкая и адаптивная структура, чем классический совет директоров. И в ряде случаев именно это может быть полезно для бизнеса.

😉 В будущих постах расскажем об опыте внедрения и реализации такого инструмента, а также рассмотрим вопросы ответственности членов advisory board (в сравнении с членами совета директоров).

➡️ Практическое КУ

🔄 Реорганизация: основные вопросы перед началом проекта

☝🏻 На слайде – вопросы, которые целесообразно обсудить с коллегами и консультантами перед началом проекта #Реорганизация.

🤝 Ответы на них помогут не только разработать график и карту рисков проекта, но и минимизировать риски возможного банкротства и субсидиарной ответственности.

➡️ Практическое КУ

☝🏻 На слайде – вопросы, которые целесообразно обсудить с коллегами и консультантами перед началом проекта #Реорганизация.

🤝 Ответы на них помогут не только разработать график и карту рисков проекта, но и минимизировать риски возможного банкротства и субсидиарной ответственности.

➡️ Практическое КУ

☘️ ESG (устойчивое развитие): новые полезные рекомендации от Банка России

🤝 Радует, что коллеги из Банка России продолжают активно развивать тему #ESG. В этот раз рекомендации посвящены особенностям, возможностям и рискам «зеленых» бумаг и продуктов.

☝🏻 Напомним, ранее выходили полезные рекомендации по ESG-тематике для советов директоров. На практике они помогают не только в проведении оценки и самооценки работы советов директоров и профильных комитетов, но и в разработке дорожной карты в области ESG.

➡️ Практическое КУ

🤝 Радует, что коллеги из Банка России продолжают активно развивать тему #ESG. В этот раз рекомендации посвящены особенностям, возможностям и рискам «зеленых» бумаг и продуктов.

☝🏻 Напомним, ранее выходили полезные рекомендации по ESG-тематике для советов директоров. На практике они помогают не только в проведении оценки и самооценки работы советов директоров и профильных комитетов, но и в разработке дорожной карты в области ESG.

➡️ Практическое КУ

🖍 Найдите ошибки в решении о размещении акций

☝🏻 На слайде – решение о размещении акций путем закрытой подписки, в котором есть несколько ошибок.

😉 Коллеги, предлагаем вам найти эти ошибки и написать о них в комментариях.

🤝 Завтра мы сделаем разбор.

➡️ Практическое КУ

#ЭмиссияАкций

☝🏻 На слайде – решение о размещении акций путем закрытой подписки, в котором есть несколько ошибок.

😉 Коллеги, предлагаем вам найти эти ошибки и написать о них в комментариях.

🤝 Завтра мы сделаем разбор.

➡️ Практическое КУ

#ЭмиссияАкций

🖌 Разбор ошибок в решении о размещении акций

🤝 Коллеги, благодарим за участие в решении задачи и ваши комментарии!

Давайте разберем ошибки, которые были допущены в решении о размещении акций путем закрытой подписки:

1️⃣ Цена размещения дополнительных акций для лиц, осуществляющих преимущественное право, может быть меньше, чем для круга потенциальных приобретателей, но не более чем на 10%.

В нашем примере эта разница больше (2 рубля за каждую акцию, 1 рубль за одну акцию).

2️⃣ Решение об увеличении уставного капитала путем подписки должно содержать количество размещаемых дополнительных обыкновенных акций (согласно Стандартам эмиссии).

В нашем примере указано не количество, а порядок его определения (минимальный размер и максимальный размер), что не допускается.

Правильно – указать точное количество. Например, 100.000.000 штук. При этом на практике, конечно, может быть размещено меньшее количество.

Кроме того, Стандарты эмиссии не допускают определение минимального количества акций, которые должны быть размещены в процессе эмиссии.

3️⃣ Срок размещения не может составлять более 1 года с даты регистрации выпуска (по общему правилу). Так, максимальный срок, который может быть указан в решении – 1 год. В нашем примере – в течение 2 лет.

Стандарты эмиссии не обязывают указывать в решении срок размещения. Мы также рекомендуем не указывать это в решении, достаточно указания на срок в документе, содержащем условия размещения. В комментариях также верно отмечено, что срок размещения может быть до 3 лет, но для этого его необходимо продлять по определенной процедуре.

4️⃣ Еще одна ошибка, которую многие заметили – возможность оплаты собственными акциями, т.е. внесение в оплату уставного капитала акций самого эмитента.

Порядок приобретения/выкупа собственных акций предусмотрен ст. 72-72.1 и ст. 75 ФЗ об АО. Так, АО должно принять соответствующее решение о приобретении, которое реализуется по установленной процедуре и не может осуществляться в рамках эмиссии.

Выкуп собственных акций осуществляется в случае принятия решения, которое влечет возникновение у акционеров права требовать выкупа.

5️⃣ Есть и техническая ошибка – слово «общество» написано то с большой, то с маленькой букв. Рекомендуем уделять особое внимание проверке текста.

Заодно напомним о записи нашего тренинга по теме письменных коммуникаций юриста 😉

☝🏻 Наконец, важно отметить – эмитенту следует идентифицировать лиц при определении круга потенциальных приобретателей. Размытая формулировка (как в нашей задаче) может привести к обязанности регистрировать проспект ценных бумаг.

➡️ Практическое КУ

#ЭмиссияАкций

🤝 Коллеги, благодарим за участие в решении задачи и ваши комментарии!

Давайте разберем ошибки, которые были допущены в решении о размещении акций путем закрытой подписки:

1️⃣ Цена размещения дополнительных акций для лиц, осуществляющих преимущественное право, может быть меньше, чем для круга потенциальных приобретателей, но не более чем на 10%.

В нашем примере эта разница больше (2 рубля за каждую акцию, 1 рубль за одну акцию).

2️⃣ Решение об увеличении уставного капитала путем подписки должно содержать количество размещаемых дополнительных обыкновенных акций (согласно Стандартам эмиссии).

В нашем примере указано не количество, а порядок его определения (минимальный размер и максимальный размер), что не допускается.

Правильно – указать точное количество. Например, 100.000.000 штук. При этом на практике, конечно, может быть размещено меньшее количество.

Кроме того, Стандарты эмиссии не допускают определение минимального количества акций, которые должны быть размещены в процессе эмиссии.

3️⃣ Срок размещения не может составлять более 1 года с даты регистрации выпуска (по общему правилу). Так, максимальный срок, который может быть указан в решении – 1 год. В нашем примере – в течение 2 лет.

Стандарты эмиссии не обязывают указывать в решении срок размещения. Мы также рекомендуем не указывать это в решении, достаточно указания на срок в документе, содержащем условия размещения. В комментариях также верно отмечено, что срок размещения может быть до 3 лет, но для этого его необходимо продлять по определенной процедуре.

4️⃣ Еще одна ошибка, которую многие заметили – возможность оплаты собственными акциями, т.е. внесение в оплату уставного капитала акций самого эмитента.

Порядок приобретения/выкупа собственных акций предусмотрен ст. 72-72.1 и ст. 75 ФЗ об АО. Так, АО должно принять соответствующее решение о приобретении, которое реализуется по установленной процедуре и не может осуществляться в рамках эмиссии.

Выкуп собственных акций осуществляется в случае принятия решения, которое влечет возникновение у акционеров права требовать выкупа.

5️⃣ Есть и техническая ошибка – слово «общество» написано то с большой, то с маленькой букв. Рекомендуем уделять особое внимание проверке текста.

Заодно напомним о записи нашего тренинга по теме письменных коммуникаций юриста 😉

☝🏻 Наконец, важно отметить – эмитенту следует идентифицировать лиц при определении круга потенциальных приобретателей. Размытая формулировка (как в нашей задаче) может привести к обязанности регистрировать проспект ценных бумаг.

➡️ Практическое КУ

#ЭмиссияАкций

🧩 Опрос-задача

❓ Какие положения корпоративного договора не будут иметь юридическую силу (по российскому законодательству)?

📲 Можно выбрать несколько вариантов. ➡️ Разбор позднее.

❓ Какие положения корпоративного договора не будут иметь юридическую силу (по российскому законодательству)?

📲 Можно выбрать несколько вариантов. ➡️ Разбор позднее.

Anonymous Poll

22%

1. Обязанность общества предоставлять доп.документы (не предусмотренные законом/уставом) участникам

21%

2. Обязанность участников голосовать на собрании за положения устава, определяющие структуру органов

47%

3. Обязанность членов совета директоров принимать определенные решения

74%

4. Отказ от обращения в суд в связи со спорами по корпоративному договору

13%

5. Обязанность участников не принимать решение о распределении прибыли в течение 3-х лет

35%

6. Определение доп.вопросов (по сравнению с уставом) компетенции собрания

16%

7. Договоренности участников о реорганизации или ликвидации общества

20%

8. Право вето одного из участников по вопросу об избрании генерального директора

⭐️ Рубрика «BL Talents»

👨🏻💼 У нас сразу несколько свежих и срочных вакансий от наших коллег и партнеров (краткая информация ниже ⬇️)

1️⃣ Старший юрист, руководитель отдела:

🔹 Опыт от 6-7 лет

🔹 Сопровождение корп.процедур ДЗО

🔹 Крупный частный холдинг (сельское хозяйство)

🔹 Москва, центр

🔹 З/п (gross) +/- 250 т.р.

2️⃣ Юрист, главный эксперт:

🔹 Опыт от 3-5 лет

🔹 Сопровождение корп.процедур ДЗО

🔹 Крупный гос.холдинг (телеком)

🔹 Москва, центр

🔹 З/п (gross) +/- 150 т.р.

3️⃣ Корпоративщики – от главного эксперта до начальника управления/департамента:

🔹 Опыт от 3 до 10-15 лет (зависит от позиции)

🔹 Разработка структуры управления группой, сопровождение корп.мероприятий, сделок, разработка ЛНД и др.

🔹 Формируемый холдинг

🔹 Москва/Санкт-Петербург

🔹 З/п (gross) +/- от 150 т.р. до 500 т.р. (зависит от позиции)

4️⃣ Специалист по раскрытию информации:

🔹 Крупный частный холдинг (ритейл)

🔹 Москва, центр

🔹 З/п (gross) +/- 200 т.р.

5️⃣ Корпоративщик

🔹 Опыт от 3 лет

🔹 Сопровождение процедур, сделок, разработка ЛНД и др.

🔹 Дочернее общество крупного гос.холдинга

🔹 Москва, центр

🔹 З/п (gross) +/- 140 т.р.

📤 Резюме с кратким сопроводительным письмом (с учетом наших рекомендаций) и указанием номера вакансии присылайте на talents@branan-legal.ru.

➡️ Практическое КУ

#BL_Talents

👨🏻💼 У нас сразу несколько свежих и срочных вакансий от наших коллег и партнеров (краткая информация ниже ⬇️)

1️⃣ Старший юрист, руководитель отдела:

🔹 Опыт от 6-7 лет

🔹 Сопровождение корп.процедур ДЗО

🔹 Крупный частный холдинг (сельское хозяйство)

🔹 Москва, центр

🔹 З/п (gross) +/- 250 т.р.

2️⃣ Юрист, главный эксперт:

🔹 Опыт от 3-5 лет

🔹 Сопровождение корп.процедур ДЗО

🔹 Крупный гос.холдинг (телеком)

🔹 Москва, центр

🔹 З/п (gross) +/- 150 т.р.

3️⃣ Корпоративщики – от главного эксперта до начальника управления/департамента:

🔹 Опыт от 3 до 10-15 лет (зависит от позиции)

🔹 Разработка структуры управления группой, сопровождение корп.мероприятий, сделок, разработка ЛНД и др.

🔹 Формируемый холдинг

🔹 Москва/Санкт-Петербург

🔹 З/п (gross) +/- от 150 т.р. до 500 т.р. (зависит от позиции)

4️⃣ Специалист по раскрытию информации:

🔹 Крупный частный холдинг (ритейл)

🔹 Москва, центр

🔹 З/п (gross) +/- 200 т.р.

5️⃣ Корпоративщик

🔹 Опыт от 3 лет

🔹 Сопровождение процедур, сделок, разработка ЛНД и др.

🔹 Дочернее общество крупного гос.холдинга

🔹 Москва, центр

🔹 З/п (gross) +/- 140 т.р.

📤 Резюме с кратким сопроводительным письмом (с учетом наших рекомендаций) и указанием номера вакансии присылайте на talents@branan-legal.ru.

➡️ Практическое КУ

#BL_Talents

📊 Что может негативно повлиять на проект M&A: результаты опросов

☝🏻 На слайде – результаты опросов слушателей наших тренингов и семинаров за последний год.

На наших мероприятиях мы разбираем указанные проблемы, комплексно рассматривая проект M&A:

🔹 от структурирования сделки и Due Diligence

🔹 до договорной «обвязки» сделки и интеграции приобретенного актива.

Отдельное внимание мы уделяем:

🔹 корпоративному договору (особенно эффективен при поэтапной покупке бизнеса и создании совместных предприятий) и

🔹 вопросам реорганизации (полезный инструмент предпродажной подготовки и интеграции бизнеса).

😉 Больше полезных материалов по теме – по хештегу #Сделки_MA.

➡️ Практическое КУ

#BrananLegalМероприятия

☝🏻 На слайде – результаты опросов слушателей наших тренингов и семинаров за последний год.

На наших мероприятиях мы разбираем указанные проблемы, комплексно рассматривая проект M&A:

🔹 от структурирования сделки и Due Diligence

🔹 до договорной «обвязки» сделки и интеграции приобретенного актива.

Отдельное внимание мы уделяем:

🔹 корпоративному договору (особенно эффективен при поэтапной покупке бизнеса и создании совместных предприятий) и

🔹 вопросам реорганизации (полезный инструмент предпродажной подготовки и интеграции бизнеса).

😉 Больше полезных материалов по теме – по хештегу #Сделки_MA.

➡️ Практическое КУ

#BrananLegalМероприятия

🔍 Разбор опроса-задачи о положениях корпоративного договора (КД)

Коллеги, благодарим за участие в голосовании! Большинство из вас выбрали правильные варианты, и это здорово!) 🤝

Давайте разберем подробнее все варианты ответа.

✅ Итак, положения, которые не будут работать в #КорпоративныйДоговор (правильные варианты ответа).

🔹 № 1 – обязанность общества предоставлять доп.документы (не предусмотренные законом/уставом) участникам.

КД порождает правовые последствия только для его сторон. Возможность самого общества участвовать в КД прямо не предусмотрена законодательством. Но и запрещена. На практике общество нередко включают в состав участников (квази-сторон КД) для закрепления за ним прав или обязанностей. Например, по предоставлению участникам документов или исполнению решений ОСА(У) в определенный срок. При качественно подготовленном КД признание недействительным такого положения (самый негативный сценарий) не повлечет недействительность всего КД.

🔹 № 3 – обязанность членов СД принимать определенные решения.

Члены органа управления (СД) обязаны действовать в интересах общества (по сути – всех акционеров) и не являются участниками КД. В связи с этим такое положение не порождает для них правовых последствий. При этом на практике довольно часто в КД включается такое обязательство, но не прямо, а через соответствующие обязательства участников и ответственность за их нарушение.

🔹 № 4 – отказ от обращения в суд в связи со спорами по корпоративному договору.

Этот вариант набрал большинство голосов, и совершенно справедливо. Отказ от судебной защиты недействителен (ч. 3 ст. 4 АПК РФ). При этом КД может помочь сторонам «остыть» и договориться (согласительные процедуры, медиация, претензионный порядок и др.).

🔹 № 6 – определение доп.вопросов (по сравнению с уставом) компетенции собрания.

КД не может определять структуру органов и их компетенцию (п. 2 ст. 67.2 ГК РФ).

По этой причине КД не может и заменить устав, и предусматривать доп.вопросы компетенции собрания. На практике для реализации указанных положений в КД предусматривают обязанность участников проголосовать за включение в устав положений в отношении порядка формирования и компетенции органов управления.

❌ Теперь о положениях, которые могут быть включены в КД и будут работать (неправильные варианты ответа):

🔹 № 2 – обязанность участников голосовать на собрании за положения устава, определяющие структуру органов.

ГК РФ предусматривает такую возможность, если закон допускает изменение структуры органов общества.

🔹 № 5 – обязанность участников не принимать решение о распределении прибыли в течение 3-х лет.

Принятие решений о распределении прибыли, выплате дивидендов – право, а не обязанность. При этом закон прямо предусматривает возможность закрепить в КД обязанность голосовать определенным образом на собрании. Таким образом, о порядке голосования по распределению прибыли также можно договориться в КД.

🔹 № 7 – договоренности участников о реорганизации или ликвидации общества.

Как писали выше, в КД можно закрепить договоренности сторон голосовать определенным образом. Это можно применить и к решению о #Реорганизация или ликвидации. На практике этот способ используют как один из радикальных механизмов разрешения тупиковых ситуаций.

🔹 № 8 – право вето одного из участников по вопросу об избрании генерального директора.

Это можно реализовать, например, через особый порядок голосования (право решающего голоса по определенному вопросу) или обязательство одного участника голосовать по определенному вопросу аналогично позиции другого участника (сообщенной ранее). Безусловно, есть нюансы. Для эффективности такого права вето вам должно хватить голосов по этому вопросу вместе с вашим партнером по КД.

➡️ Практическое КУ

Коллеги, благодарим за участие в голосовании! Большинство из вас выбрали правильные варианты, и это здорово!) 🤝

Давайте разберем подробнее все варианты ответа.

✅ Итак, положения, которые не будут работать в #КорпоративныйДоговор (правильные варианты ответа).

🔹 № 1 – обязанность общества предоставлять доп.документы (не предусмотренные законом/уставом) участникам.

КД порождает правовые последствия только для его сторон. Возможность самого общества участвовать в КД прямо не предусмотрена законодательством. Но и запрещена. На практике общество нередко включают в состав участников (квази-сторон КД) для закрепления за ним прав или обязанностей. Например, по предоставлению участникам документов или исполнению решений ОСА(У) в определенный срок. При качественно подготовленном КД признание недействительным такого положения (самый негативный сценарий) не повлечет недействительность всего КД.

🔹 № 3 – обязанность членов СД принимать определенные решения.

Члены органа управления (СД) обязаны действовать в интересах общества (по сути – всех акционеров) и не являются участниками КД. В связи с этим такое положение не порождает для них правовых последствий. При этом на практике довольно часто в КД включается такое обязательство, но не прямо, а через соответствующие обязательства участников и ответственность за их нарушение.

🔹 № 4 – отказ от обращения в суд в связи со спорами по корпоративному договору.

Этот вариант набрал большинство голосов, и совершенно справедливо. Отказ от судебной защиты недействителен (ч. 3 ст. 4 АПК РФ). При этом КД может помочь сторонам «остыть» и договориться (согласительные процедуры, медиация, претензионный порядок и др.).

🔹 № 6 – определение доп.вопросов (по сравнению с уставом) компетенции собрания.

КД не может определять структуру органов и их компетенцию (п. 2 ст. 67.2 ГК РФ).

По этой причине КД не может и заменить устав, и предусматривать доп.вопросы компетенции собрания. На практике для реализации указанных положений в КД предусматривают обязанность участников проголосовать за включение в устав положений в отношении порядка формирования и компетенции органов управления.

❌ Теперь о положениях, которые могут быть включены в КД и будут работать (неправильные варианты ответа):

🔹 № 2 – обязанность участников голосовать на собрании за положения устава, определяющие структуру органов.

ГК РФ предусматривает такую возможность, если закон допускает изменение структуры органов общества.

🔹 № 5 – обязанность участников не принимать решение о распределении прибыли в течение 3-х лет.

Принятие решений о распределении прибыли, выплате дивидендов – право, а не обязанность. При этом закон прямо предусматривает возможность закрепить в КД обязанность голосовать определенным образом на собрании. Таким образом, о порядке голосования по распределению прибыли также можно договориться в КД.

🔹 № 7 – договоренности участников о реорганизации или ликвидации общества.

Как писали выше, в КД можно закрепить договоренности сторон голосовать определенным образом. Это можно применить и к решению о #Реорганизация или ликвидации. На практике этот способ используют как один из радикальных механизмов разрешения тупиковых ситуаций.

🔹 № 8 – право вето одного из участников по вопросу об избрании генерального директора.

Это можно реализовать, например, через особый порядок голосования (право решающего голоса по определенному вопросу) или обязательство одного участника голосовать по определенному вопросу аналогично позиции другого участника (сообщенной ранее). Безусловно, есть нюансы. Для эффективности такого права вето вам должно хватить голосов по этому вопросу вместе с вашим партнером по КД.

➡️ Практическое КУ

🧐 Рубрика «Вопрос-ответ»

❓ Возможно ли в опционе на долю ООО определить размер доли, подлежащей продаже, в зависимости от определенных соглашением показателей?

✅ Да, такие положения возможны.

Предмет договора может быть описан любым способом, который позволит его идентифицировать на момент акцепта безотзывной оферты (ст. 429.2 ГК РФ).

☝🏻 Так, требований об указании конкретного размера доли нет. Возможно использовать механизмы, которые позволят определить размер доли на дату акцепта. Например, в зависимости от значения EBITDA (как в деле по ссылке) или от периода времени, в течение которого будет сделан акцепт.

Обращаем внимание, что в отношении способов определения размера доли судебная практика разная:

⚖️ Условия опциона предусматривали выкуп доли в размере до 4,62%. Суд признал договор незаключенным и указал, что соглашение не позволяет определить два существенных условия о размере части доли и ее цене.

⚖️ Соглашение предусматривало выкуп всей доли (ее части) участника. Суд указал, что исходя из терминов соглашения, доля – это доля, принадлежащая истцу в тот или иной момент времени. Следовательно, истец вправе реализовать именно ту долю, которой он владел на дату обращения с требованием.

⚖️ Соглашение предусматривало выкуп доли/части доли истца по его усмотрению. Суд не признал договор незаключенным, т.к. у сторон не возникло сомнений о порядке его исполнения и наличии иных обстоятельств, свидетельствующих о незаключенности сделки. Суд учел, что истец обращался с требованиями о совершении сделки, назначались даты оформления сделки, действие договора продлевалось доп.соглашением.

➡️ Практическое КУ

❓ Возможно ли в опционе на долю ООО определить размер доли, подлежащей продаже, в зависимости от определенных соглашением показателей?

✅ Да, такие положения возможны.

Предмет договора может быть описан любым способом, который позволит его идентифицировать на момент акцепта безотзывной оферты (ст. 429.2 ГК РФ).

☝🏻 Так, требований об указании конкретного размера доли нет. Возможно использовать механизмы, которые позволят определить размер доли на дату акцепта. Например, в зависимости от значения EBITDA (как в деле по ссылке) или от периода времени, в течение которого будет сделан акцепт.

Обращаем внимание, что в отношении способов определения размера доли судебная практика разная:

⚖️ Условия опциона предусматривали выкуп доли в размере до 4,62%. Суд признал договор незаключенным и указал, что соглашение не позволяет определить два существенных условия о размере части доли и ее цене.

⚖️ Соглашение предусматривало выкуп всей доли (ее части) участника. Суд указал, что исходя из терминов соглашения, доля – это доля, принадлежащая истцу в тот или иной момент времени. Следовательно, истец вправе реализовать именно ту долю, которой он владел на дату обращения с требованием.

⚖️ Соглашение предусматривало выкуп доли/части доли истца по его усмотрению. Суд не признал договор незаключенным, т.к. у сторон не возникло сомнений о порядке его исполнения и наличии иных обстоятельств, свидетельствующих о незаключенности сделки. Суд учел, что истец обращался с требованиями о совершении сделки, назначались даты оформления сделки, действие договора продлевалось доп.соглашением.

➡️ Практическое КУ