Возобновляемая энергетика

О ЧЁМ РЕЧЬ

Источники энергии делятся на:

Невозобновляемые (традиционные) - элементы, используемые в ядерной энергетике (уран, плутоний), и ископаемое топливо (уголь, нефть, природный газ и их производные).

Возобновляемые (ВИЭ) - неисчерпаемые и непрерывно восполняемые за счёт естественных природных процессов: ветер, солнце, течение рек, волны, приливы, тепло недр и биомасса.

С точки зрения климатических политик и энергетического перехода нас интересуют т. н. «Современные ВИЭ», которые не включают традиционного использования биомассы (сжигания древесины и отходов сельского хозяйства).

СОСТОЯНИЕ ДЕЛ

Неделю назад сообщество REN21 выпустило отчёт о состоянии сектора ВИЭ в мире. Вот несколько фактов и выводов:

👉🏽 Треть электроэнергии – возобновляемая

На начало 2020 года 31% установленной мощности электростанций и 27% генерации электроэнергии в мире приходится на ВИЭ.

👉🏽 ГЭС – в топе

Общая установленная мощность ВИЭ на сегодня – около 2500 ГВт. Из них примерно половина – ГЭС, и еще примерно половина – ветер и солнце. Остальные ВИЭ (приливные, геотермальные и прочие) занимают малую долю – около 6-7%.

👉🏽 Ветер и солнце – лидеры роста

Каждый год на протяжении последних пяти лет в мире вводится больше мощностей ВИЭ, чем мощностей на традиционных источниках. В 2019 году было введено больше 200 ГВт ВИЭ, из которых 90% – ветер и солнце.

👉🏽 ВИЭ уже дешевле

ВИЭ успешно конкурируют с традиционными источниками энергии по стоимости строительства и эксплуатации новых электростанций. Сегодня часто выгоднее строить электростанции на ВИЭ, чем на угле или газе – особенно учитывая механизмы поддержки ВИЭ и платы за выбросы СО2.

👉🏽 Чемпионы ВИЭ

Абсолютные чемпионы среди стран мира по масштабам сектора ВИЭ – Китай и США. Они занимают первое и второе место соответственно как по установленной мощности ВИЭ в целом, так и по ветру и солнцу в отдельности. По мощности ВИЭ на душу населения лидеры – Исландия и Дания.

@climatepro

#матчасть #ВГ #ВИЭ

О ЧЁМ РЕЧЬ

Источники энергии делятся на:

Невозобновляемые (традиционные) - элементы, используемые в ядерной энергетике (уран, плутоний), и ископаемое топливо (уголь, нефть, природный газ и их производные).

Возобновляемые (ВИЭ) - неисчерпаемые и непрерывно восполняемые за счёт естественных природных процессов: ветер, солнце, течение рек, волны, приливы, тепло недр и биомасса.

С точки зрения климатических политик и энергетического перехода нас интересуют т. н. «Современные ВИЭ», которые не включают традиционного использования биомассы (сжигания древесины и отходов сельского хозяйства).

СОСТОЯНИЕ ДЕЛ

Неделю назад сообщество REN21 выпустило отчёт о состоянии сектора ВИЭ в мире. Вот несколько фактов и выводов:

👉🏽 Треть электроэнергии – возобновляемая

На начало 2020 года 31% установленной мощности электростанций и 27% генерации электроэнергии в мире приходится на ВИЭ.

👉🏽 ГЭС – в топе

Общая установленная мощность ВИЭ на сегодня – около 2500 ГВт. Из них примерно половина – ГЭС, и еще примерно половина – ветер и солнце. Остальные ВИЭ (приливные, геотермальные и прочие) занимают малую долю – около 6-7%.

👉🏽 Ветер и солнце – лидеры роста

Каждый год на протяжении последних пяти лет в мире вводится больше мощностей ВИЭ, чем мощностей на традиционных источниках. В 2019 году было введено больше 200 ГВт ВИЭ, из которых 90% – ветер и солнце.

👉🏽 ВИЭ уже дешевле

ВИЭ успешно конкурируют с традиционными источниками энергии по стоимости строительства и эксплуатации новых электростанций. Сегодня часто выгоднее строить электростанции на ВИЭ, чем на угле или газе – особенно учитывая механизмы поддержки ВИЭ и платы за выбросы СО2.

👉🏽 Чемпионы ВИЭ

Абсолютные чемпионы среди стран мира по масштабам сектора ВИЭ – Китай и США. Они занимают первое и второе место соответственно как по установленной мощности ВИЭ в целом, так и по ветру и солнцу в отдельности. По мощности ВИЭ на душу населения лидеры – Исландия и Дания.

@climatepro

#матчасть #ВГ #ВИЭ

REN21

REN21 Renewables Global Status Report

The Renewables Global Status Report provides an annual overview of the renewable energy markets, investments and policies around the world, since 2005.

Ставка на водород

Водород занимает одно из центральных мест в решении задач глобального энергетического перехода.

Логика в следующем: ВИЭ могут декарбонизировать электроэнергетику, но это не всё потребление энергии. Некоторые сектора экономики трудно поддаются электрификации, а значит в них ВИЭ не поможет снизить выбросы. Это, например, грузоперевозки, металлургия или химическая промышленность.

И тут на помощь приходит водород.

В перспективе у него множество промышленных применений в качестве сырья или энергоносителя. Он также может быть средством хранения энергии для решения проблемы переменной генерации из ВИЭ.

Но не весь водород одинаково полезен.

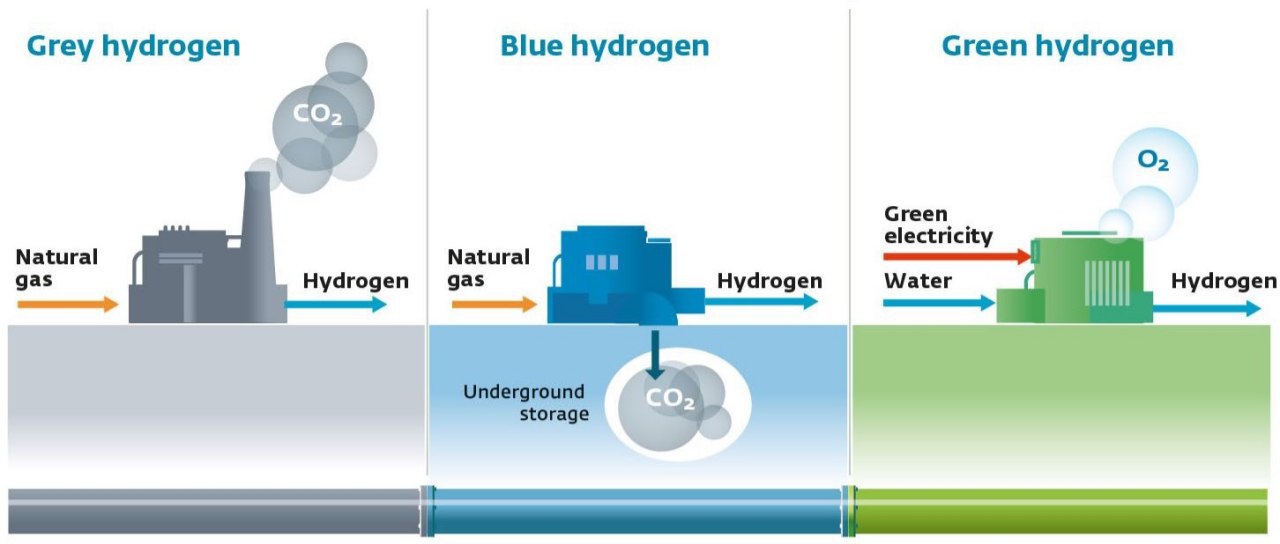

Водород бывает серый, голубой и зелёный.

⚫️ Серый производится из углеводородного сырья, в основном путём реформинга природного газа или газификации угля. Его производство связано с большим объёмом выбросов парниковых газов

🔵 Голубой аналогичен серому по процессам производства, но выбрасываемые парниковые газы улавливаются и секвестируются (удерживаются) в подземных резервуарах

🟢 Зелёный производится путём электролиза: расщепления воды на водород и кислород под действием электрического тока. Электроэнергия должна быть обязательно из ВИЭ – в этом случае выбросы парниковых газов близки к нулю.

Сегодня зелёный водород – только 5% от всего произведенного водорода в мире, но для целей декарбонизации именно он наиболее важен.

@climatepro

#ВИЭ #водород #матчасть #ВГ

Водород занимает одно из центральных мест в решении задач глобального энергетического перехода.

Логика в следующем: ВИЭ могут декарбонизировать электроэнергетику, но это не всё потребление энергии. Некоторые сектора экономики трудно поддаются электрификации, а значит в них ВИЭ не поможет снизить выбросы. Это, например, грузоперевозки, металлургия или химическая промышленность.

И тут на помощь приходит водород.

В перспективе у него множество промышленных применений в качестве сырья или энергоносителя. Он также может быть средством хранения энергии для решения проблемы переменной генерации из ВИЭ.

Но не весь водород одинаково полезен.

Водород бывает серый, голубой и зелёный.

⚫️ Серый производится из углеводородного сырья, в основном путём реформинга природного газа или газификации угля. Его производство связано с большим объёмом выбросов парниковых газов

🔵 Голубой аналогичен серому по процессам производства, но выбрасываемые парниковые газы улавливаются и секвестируются (удерживаются) в подземных резервуарах

🟢 Зелёный производится путём электролиза: расщепления воды на водород и кислород под действием электрического тока. Электроэнергия должна быть обязательно из ВИЭ – в этом случае выбросы парниковых газов близки к нулю.

Сегодня зелёный водород – только 5% от всего произведенного водорода в мире, но для целей декарбонизации именно он наиболее важен.

@climatepro

#ВИЭ #водород #матчасть #ВГ

{kind=link}

Сколько стоят технологии?

«Энергия ВИЭ стала дешевле угольной генерации»; «ВИЭ выгоднее ископаемого топлива» – такие заголовки часто можно встретить в новостях.

Но как сравнивать технологии генерации между собой, если электростанции сильно различаются по срокам службы и операционным параметрам?

Для этого в электроэнергетике используют показатель LCOE (Levelized Cost of Electricity). По-русски – «полная приведённая стоимость электроэнергии» или «нормированная стоимость электроэнергии».

LCOE – это долгосрочная постоянная цена (тариф) киловатт-часа электроэнергии, при которой общая приведённая выручка за все годы работы электростанции равна сумме приведённых затрат на её строительство, эксплуатацию и закрытие.

Иными словами, LCOE – это минимальный тариф на электроэнергию, который обеспечивает окупаемость электростанции в течение срока её службы, с учётом требуемой доходности на капитал инвестора, построившего эту электростанцию.

Методика расчёта LCOE не зависит от технологии и источника энергии, поэтому с помощью этого показателя можно сравнивать стоимость разных видов генерации: ветер, солнце, уголь, газ и других.

LCOE можно также использовать, например, для сравнения инвестиционных проектов по строительству электростанций или определения цены в договоре на поставку электроэнергии.

Если есть желание глубже погрузиться в тему, вот статья отраслевого эксперта о нюансах расчёта LCOE и особенностях его применения.

А здесь – шаблон Excel модели для расчёта LCOE.

@climatepro

#матчасть #LCOE #ВГ

«Энергия ВИЭ стала дешевле угольной генерации»; «ВИЭ выгоднее ископаемого топлива» – такие заголовки часто можно встретить в новостях.

Но как сравнивать технологии генерации между собой, если электростанции сильно различаются по срокам службы и операционным параметрам?

Для этого в электроэнергетике используют показатель LCOE (Levelized Cost of Electricity). По-русски – «полная приведённая стоимость электроэнергии» или «нормированная стоимость электроэнергии».

LCOE – это долгосрочная постоянная цена (тариф) киловатт-часа электроэнергии, при которой общая приведённая выручка за все годы работы электростанции равна сумме приведённых затрат на её строительство, эксплуатацию и закрытие.

Иными словами, LCOE – это минимальный тариф на электроэнергию, который обеспечивает окупаемость электростанции в течение срока её службы, с учётом требуемой доходности на капитал инвестора, построившего эту электростанцию.

Методика расчёта LCOE не зависит от технологии и источника энергии, поэтому с помощью этого показателя можно сравнивать стоимость разных видов генерации: ветер, солнце, уголь, газ и других.

LCOE можно также использовать, например, для сравнения инвестиционных проектов по строительству электростанций или определения цены в договоре на поставку электроэнергии.

Если есть желание глубже погрузиться в тему, вот статья отраслевого эксперта о нюансах расчёта LCOE и особенностях его применения.

А здесь – шаблон Excel модели для расчёта LCOE.

@climatepro

#матчасть #LCOE #ВГ

{kind=link}

О чём, всё-таки, Парижское соглашение

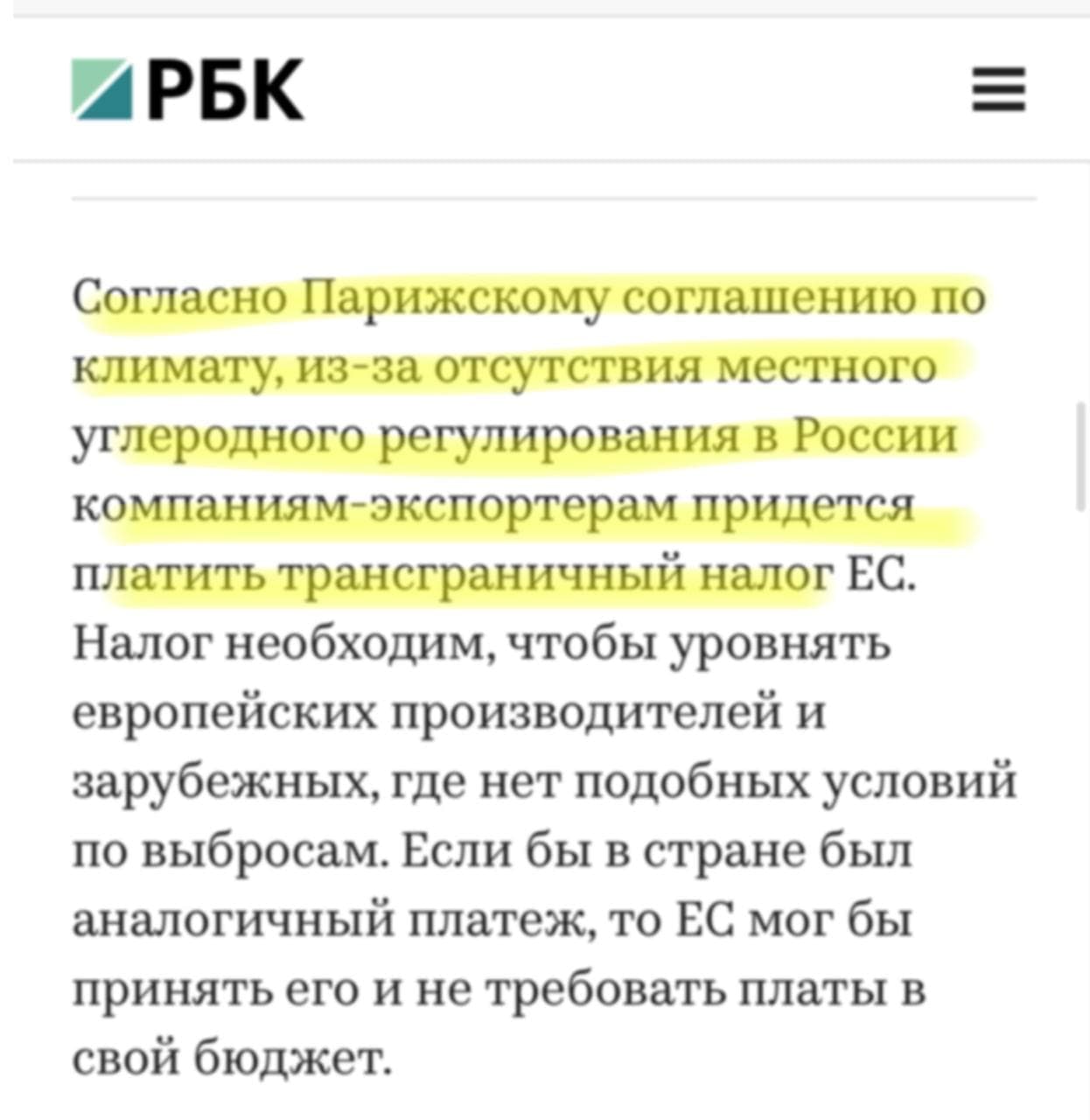

Не смогли пройти мимо статьи на РБК о «грубейшей ошибке» властей из-за углеродного налога. В статье речь идёт о необходимости введения в России внутренней цены на углерод. Мы об этом тоже не раз писали (например, тут). Удивила нас скорее грубейшая ошибка РБК в части понимания Парижского соглашения и его связки с углеродным налогом.

Автор отмечает: «Согласно Парижскому соглашению по климату, из-за отсутствия местного углеродного регулирования в России компаниям-экспортерам придется платить трансграничный налог ЕС».

Но это, конечно, не так. Давайте разбираться.

📍1. Парижское соглашение определяет формат работы и сотрудничества по удержанию глобального потепления в пределах 2 градусов Цельсия, а также меры по адаптации территорий к изменению климата. Более того, в рамках соглашения страны сами определяют свои «Национальные вклады» (“nationally determined contributions” или NDC).

Россия в своём NDC заявила цель: к 2030 году снизить выбросы до уровня 70% от 1990 года (то есть снизить на 30%).

Парижское соглашение — верхнеуровневый документ, который не выставляет никаких требований по углеродному регулированию, налогам и прочим детальным инструментам внутреннего управления.

📍2. Европейская Зелёная Сделка (EGD)

Это набор законодательных инициатив, программ и планов ЕС, принятый в духе Парижского соглашения и направленный на достижение углеродной нейтральности Европы к 2050 году. В связи с этим, в конце прошлого года ЕС заменила свой NDC на более амбициозный — 55% снижения к 2030 году.

📍3. Углеродный пограничный налог

Это одна из мер, предлагаемых в рамках Европейской Зелёной Сделки. Наравне с инвестициями в зелёную сталь и развитием ВИЭ, это всего лишь один из инструментов реализации масштабных зелёных целей ЕС. Налог направлен на защиту внутренних производителей и, действительно, может быть отменён или адаптирован, если в стране-экспортёре установлена внутренняя цена на углерод. Но это не точно, ведь пока не утверждён ни закон, ни исключения из него.

Углеродный налог российским компаниям платить, вероятно, придётся. Но не из-за того, что Россия подписала Парижское соглашение, а из-за того, что уровень климатических амбиций нашей страны ниже, чем у её основного торгового партнёра.

@climatepro

#матчасть #netzero #углерод #EGD #АК #ВГ

Не смогли пройти мимо статьи на РБК о «грубейшей ошибке» властей из-за углеродного налога. В статье речь идёт о необходимости введения в России внутренней цены на углерод. Мы об этом тоже не раз писали (например, тут). Удивила нас скорее грубейшая ошибка РБК в части понимания Парижского соглашения и его связки с углеродным налогом.

Автор отмечает: «Согласно Парижскому соглашению по климату, из-за отсутствия местного углеродного регулирования в России компаниям-экспортерам придется платить трансграничный налог ЕС».

Но это, конечно, не так. Давайте разбираться.

📍1. Парижское соглашение определяет формат работы и сотрудничества по удержанию глобального потепления в пределах 2 градусов Цельсия, а также меры по адаптации территорий к изменению климата. Более того, в рамках соглашения страны сами определяют свои «Национальные вклады» (“nationally determined contributions” или NDC).

Россия в своём NDC заявила цель: к 2030 году снизить выбросы до уровня 70% от 1990 года (то есть снизить на 30%).

Парижское соглашение — верхнеуровневый документ, который не выставляет никаких требований по углеродному регулированию, налогам и прочим детальным инструментам внутреннего управления.

📍2. Европейская Зелёная Сделка (EGD)

Это набор законодательных инициатив, программ и планов ЕС, принятый в духе Парижского соглашения и направленный на достижение углеродной нейтральности Европы к 2050 году. В связи с этим, в конце прошлого года ЕС заменила свой NDC на более амбициозный — 55% снижения к 2030 году.

📍3. Углеродный пограничный налог

Это одна из мер, предлагаемых в рамках Европейской Зелёной Сделки. Наравне с инвестициями в зелёную сталь и развитием ВИЭ, это всего лишь один из инструментов реализации масштабных зелёных целей ЕС. Налог направлен на защиту внутренних производителей и, действительно, может быть отменён или адаптирован, если в стране-экспортёре установлена внутренняя цена на углерод. Но это не точно, ведь пока не утверждён ни закон, ни исключения из него.

Углеродный налог российским компаниям платить, вероятно, придётся. Но не из-за того, что Россия подписала Парижское соглашение, а из-за того, что уровень климатических амбиций нашей страны ниже, чем у её основного торгового партнёра.

@climatepro

#матчасть #netzero #углерод #EGD #АК #ВГ

{kind=link}

Net zero: а о каком нуле идет речь?

Каждый раз, когда та или иная компания делает заявление о net zero, я открываю их отчеты в поиске ответа на вопрос: а о каком из возможных net zero идёт речь?

По сути, каждая компания может определить свои рамки «нуля» по выбросам. Например, Vale и Anglo American пообещали достичь net zero по выбросам в периметре Scope 1 и 2, в то время как Apple, Facebook и Shell включили и Scope 3. А есть и гибридные варианты с разными целями по регионам и бизнесам, не всегда стыкующиеся с GHG протоколом. Здесь стоит остановиться и сделать небольшую вставку в рубрике #матчасть

Что такое Scope 1, 2 и 3?

Scope 1 – это прямые выбросы парниковых газов от деятельности компании. Включают выбросы, которые непосредственно возникают при производстве товаров.

➡️Например, выбросы при производстве чугуна в доменной печи (в процессе производства стали).

Scope 2 – это выбросы от производства покупной электроэнергии, пара и отопления / охлаждения.

➡️Например, выбросы от сжигания угля при выработке электроэнергии для производственных процессов.

Scope 3 – это косвенные выбросы, производимые источниками, не контролируемые компанией, но возникшие в результате ее деятельности.

➡️Например, выбросы при производстве кокса, закупаемого металлургическим предприятием у стороннего поставщика, выбросы от транспортировки продукции, поездок сотрудников, а также выбросы от использования продукции – последнее особенно актуально для нефтегазовых компаний.

Выбросы в периметре Scope 1 и 2 рассчитываются относительно просто по очевидной причине – они, в той или иной степени, подконтрольны организации. По этой же причине проще ими управлять и их снижать. Поэтому многие компаний, сделавшие заявления по net zero, имеют ввиду именно этот, подконтрольный им периметр.

Но есть и игроки, которые не могут себе позволить упускать из внимания Scope 3. Чаще всего, из-за давления со стороны стейкхолдеров и особенностей бизнеса. У Apple, например, Scope 1 и 2 уже практически равен нулю. Вот в этом посте писали про текущую разбивку выбросов компании по периметрам и источникам возникновения.

Удручающий факт состоит в том, что основная часть выбросов больших публичных компаний находится как раз в периметре Scope 3 (по разным оценкам, от 75% до 85%). И если они не будут давить на снижение выбросов более мелких игроков в своей цепочке поставок, никаких стимулов к снижению этих 75-85% не появится, и глобальной углеродной нейтральности достичь не получится.

Выходит, амбициозные заявления про снижение по всему жизненному циклу продукции — не прихоть экологично настроенного менеджмента, а важная составляющая достижения мировых климатический целей.

Поэтому единственный возможный net zero больших компаний должен включать периметр Scope 3, иначе к углероднонейтральным странам и континентам мы никак не придем.

#netzero #АК

@climatepro

Каждый раз, когда та или иная компания делает заявление о net zero, я открываю их отчеты в поиске ответа на вопрос: а о каком из возможных net zero идёт речь?

По сути, каждая компания может определить свои рамки «нуля» по выбросам. Например, Vale и Anglo American пообещали достичь net zero по выбросам в периметре Scope 1 и 2, в то время как Apple, Facebook и Shell включили и Scope 3. А есть и гибридные варианты с разными целями по регионам и бизнесам, не всегда стыкующиеся с GHG протоколом. Здесь стоит остановиться и сделать небольшую вставку в рубрике #матчасть

Что такое Scope 1, 2 и 3?

Scope 1 – это прямые выбросы парниковых газов от деятельности компании. Включают выбросы, которые непосредственно возникают при производстве товаров.

➡️Например, выбросы при производстве чугуна в доменной печи (в процессе производства стали).

Scope 2 – это выбросы от производства покупной электроэнергии, пара и отопления / охлаждения.

➡️Например, выбросы от сжигания угля при выработке электроэнергии для производственных процессов.

Scope 3 – это косвенные выбросы, производимые источниками, не контролируемые компанией, но возникшие в результате ее деятельности.

➡️Например, выбросы при производстве кокса, закупаемого металлургическим предприятием у стороннего поставщика, выбросы от транспортировки продукции, поездок сотрудников, а также выбросы от использования продукции – последнее особенно актуально для нефтегазовых компаний.

Выбросы в периметре Scope 1 и 2 рассчитываются относительно просто по очевидной причине – они, в той или иной степени, подконтрольны организации. По этой же причине проще ими управлять и их снижать. Поэтому многие компаний, сделавшие заявления по net zero, имеют ввиду именно этот, подконтрольный им периметр.

Но есть и игроки, которые не могут себе позволить упускать из внимания Scope 3. Чаще всего, из-за давления со стороны стейкхолдеров и особенностей бизнеса. У Apple, например, Scope 1 и 2 уже практически равен нулю. Вот в этом посте писали про текущую разбивку выбросов компании по периметрам и источникам возникновения.

Удручающий факт состоит в том, что основная часть выбросов больших публичных компаний находится как раз в периметре Scope 3 (по разным оценкам, от 75% до 85%). И если они не будут давить на снижение выбросов более мелких игроков в своей цепочке поставок, никаких стимулов к снижению этих 75-85% не появится, и глобальной углеродной нейтральности достичь не получится.

Выходит, амбициозные заявления про снижение по всему жизненному циклу продукции — не прихоть экологично настроенного менеджмента, а важная составляющая достижения мировых климатический целей.

Поэтому единственный возможный net zero больших компаний должен включать периметр Scope 3, иначе к углероднонейтральным странам и континентам мы никак не придем.

#netzero #АК

@climatepro

{kind=link}

Что за зверь CCUS?

Углеродная нейтральность требует повсеместного снижения выбросов. Но далеко не у всех промышленных процессов есть безуглеродные альтернативы. Что делать производителям, если не все выбросы получится свести к нулю?

Одно из решений – CCUS.

CCUS (“Carbon Capture, Utilization, and Storage” или “Улавливание, использование и хранение углерода”) – это группа технологий, направленных на улавливание (capture) CO2 и его последующее захоронение (storage) в резервуарах. Также говорят об использовании (utilization) уловленного CO2 в экономических целях. Когда фокус именно на долговременном хранении CO2, используют аббревиатуру CCS.

Capture: где улавливать? Для применения CCUS подходят стационарные источники выбросов с концентрированным потоком отходящего CO2: химическая промышленность, нефте- и газопереработка, электростанции на ископаемом топливе и др. Производство голубого водорода тоже требует CCS.

Utilization: где использовать? CO2 имеет несколько промышленных применений. Например, его можно использовать в производстве химической продукции (в частности, азотного удобрения – карбамида), разных видов топлива, строительных материалов или на действующих месторождениях для увеличения нефтеотдачи. Также говорят о нетрадиционных способах использования CO2, таких как лесоразведение или производство биомассы. У всех этих способов разная технологическая зрелость и экономическая эффективность: одни уже используются в промышленных масштабах, а с другими пока только экспериментируют.

Storage: как транспортировать и хранить? Уловленный CO2 доставляют к месту хранения по трубопроводам или на кораблях в сжатом/сжиженном виде. Хранить CO2 нужно так, чтобы он не просочился в атмосферу. По крайней мере до того, как человечество пройдёт пик выбросов парниковых газов. Для этого уловленный газ можно закачивать в подземные формации (истощённые нефтяные и газовые пласты, соляные пещеры, невыработанные угольные пласты) или сбрасывать в океан на больших глубинах, где CO2 либо растворяется в морской воде, либо остаётся на дне в жидком виде.

Несколько интересных инсайтов:

Технологии пока далеки от массового применения. По состоянию на сегодня в мире насчитывается всего 101 проект CCS, включая и действующие, и планируемые. Из них больше всего находится в Северной Америке и Европе. И это несмотря на то, что технологии уже больше 50 лет.

Есть где хранить. Существующие на планете резервуары, подходящие для хранения уловленного CO2, могут вместить в сотни раз больше, чем всё что человечество выбрасывает ежегодно. Наибольшей вместимостью обладают океаны.

Хранить всё равно придётся. Потребность в промышленном использовании CO2 в разы меньше чем выбросы. Поэтому в свете целей по углеродной нейтральности развитие технологий CCUS станет ещё более актуальным.

В будущих постах мы поговорим про экономику и место этой группы технологий в решении задач декарбонизации.

@climatepro

#ВГ #CCUS #углерод #netzero #матчасть

Углеродная нейтральность требует повсеместного снижения выбросов. Но далеко не у всех промышленных процессов есть безуглеродные альтернативы. Что делать производителям, если не все выбросы получится свести к нулю?

Одно из решений – CCUS.

CCUS (“Carbon Capture, Utilization, and Storage” или “Улавливание, использование и хранение углерода”) – это группа технологий, направленных на улавливание (capture) CO2 и его последующее захоронение (storage) в резервуарах. Также говорят об использовании (utilization) уловленного CO2 в экономических целях. Когда фокус именно на долговременном хранении CO2, используют аббревиатуру CCS.

Capture: где улавливать? Для применения CCUS подходят стационарные источники выбросов с концентрированным потоком отходящего CO2: химическая промышленность, нефте- и газопереработка, электростанции на ископаемом топливе и др. Производство голубого водорода тоже требует CCS.

Utilization: где использовать? CO2 имеет несколько промышленных применений. Например, его можно использовать в производстве химической продукции (в частности, азотного удобрения – карбамида), разных видов топлива, строительных материалов или на действующих месторождениях для увеличения нефтеотдачи. Также говорят о нетрадиционных способах использования CO2, таких как лесоразведение или производство биомассы. У всех этих способов разная технологическая зрелость и экономическая эффективность: одни уже используются в промышленных масштабах, а с другими пока только экспериментируют.

Storage: как транспортировать и хранить? Уловленный CO2 доставляют к месту хранения по трубопроводам или на кораблях в сжатом/сжиженном виде. Хранить CO2 нужно так, чтобы он не просочился в атмосферу. По крайней мере до того, как человечество пройдёт пик выбросов парниковых газов. Для этого уловленный газ можно закачивать в подземные формации (истощённые нефтяные и газовые пласты, соляные пещеры, невыработанные угольные пласты) или сбрасывать в океан на больших глубинах, где CO2 либо растворяется в морской воде, либо остаётся на дне в жидком виде.

Несколько интересных инсайтов:

Технологии пока далеки от массового применения. По состоянию на сегодня в мире насчитывается всего 101 проект CCS, включая и действующие, и планируемые. Из них больше всего находится в Северной Америке и Европе. И это несмотря на то, что технологии уже больше 50 лет.

Есть где хранить. Существующие на планете резервуары, подходящие для хранения уловленного CO2, могут вместить в сотни раз больше, чем всё что человечество выбрасывает ежегодно. Наибольшей вместимостью обладают океаны.

Хранить всё равно придётся. Потребность в промышленном использовании CO2 в разы меньше чем выбросы. Поэтому в свете целей по углеродной нейтральности развитие технологий CCUS станет ещё более актуальным.

В будущих постах мы поговорим про экономику и место этой группы технологий в решении задач декарбонизации.

@climatepro

#ВГ #CCUS #углерод #netzero #матчасть

Почему компании ответственны за тех, у кого покупают

По следам Экофеста собрала #матчасть по устойчивым цепочкам поставок.

Что это

Устойчивая цепочка поставок предполагает ответственное взаимодействие с поставщиками и управление экологическими, социальными и экономическими последствиями принятых бизнес-решений на протяжении всего жизненного цикла товаров и услуг.

А если по-простому, то для выстраивания устойчивой цепочки поставок важно учитывать эффект на экологию и сообщества от поставщиков компании. То есть, нести ответственность за то, у кого покупаешь.

Ключевые риски поставщиков

📍Нарушения прав человека

В частности, детский труд и принудительный труд, особенно часто встречающиеся в добывающей, пищевой и текстильной промышленности.

📍Сниженные экологические требования

Большинство глобальных цепочек начинается с предприятий в отрасли сельского хозяйства и добычи. Чаще всего, они находятся в развивающихся странах с низкими экологическими требованиями (сюда же, кстати, относится и утечка выбросов).

📍Нарушение стандартов безопасности и охраны труда

Тут все аналогично предыдущему пункту.

И эти риски реализуются намного чаще, чем кажется свежему человеку. Всего в мире около 170 млн детей занято опасным и вредным для здоровья и развития трудом. Это каждый 10-ый ребёнок в мире. Если посмотреть на экологию и климат, то показателен пост про углеродный след компании Apple или недавний отчёт ВЭФ о том, что всего восемь цепочек поставок обеспечивают 50% всех выбросов парниковых газов в мире.

Почему это важно

Обнаружение этих проблем в цепочке поставок несёт для компаний серьёзные риски:

⚠️ Репутационные риски

В громких скандалах, связанных с цепочкой поставок, засветились и фэшн гиганты (H&M, Primark, Gap), и производители автомобилей и электроники (Apple, Tesla, Microsoft).

⚠️ Несоответствие отраслевым стандартам

Наличие конфликтных минералов в цепочке требует соответствия множеству стандартов, начиная с всеобъемлющего OECD Due Diligence Guidance и заканчивая узкими отраслевыми практиками (например, RMI).

⚠️ Нарушение локального законодательства

В ЕС и США существуют законы, контролирующие закупки конфликтных минералов и ответственность за выбор поставщиков. А Еврокомиссия сейчас рассматривает принятие закона об ответственности производителей в Европе за всю цепочку поставок. По нему производители будут отвечать за нарушения прав человека и экологических стандартов в цепочке, вне зависимости от того, насколько «далеко» в цепочке они друг от друга стоят.

Дополнительно ко всем причинам выше, без вовлечения цепочки поставок добиться решения проблем (-> достижения ЦУР) на глобальном уровне никак не получится. Это и про климат, и про детский труд, и про биоразнообразие.

Позитивно, что глобальные компании это понимают — найти уважающую себя международную корпорацию без отдельной страницы про устойчивую цепочку поставок не так-то просто. Для них периметр ответственности уже давно не ограничивается собственными воротами. Признание ответственности за своих поставщиков, прямых и даже вторых-третьих, и прочих уровней — новый бенчмарк, и откреститься от проблем в цепочке на другом конце уже не получится.

В следующих постах расскажем, с какими сложностями сталкиваются компании в процессе выстраивания ответственной цепочки поставок и как их решать.

@climatepro

#АК #ESG #ЦУР

По следам Экофеста собрала #матчасть по устойчивым цепочкам поставок.

Что это

Устойчивая цепочка поставок предполагает ответственное взаимодействие с поставщиками и управление экологическими, социальными и экономическими последствиями принятых бизнес-решений на протяжении всего жизненного цикла товаров и услуг.

А если по-простому, то для выстраивания устойчивой цепочки поставок важно учитывать эффект на экологию и сообщества от поставщиков компании. То есть, нести ответственность за то, у кого покупаешь.

Ключевые риски поставщиков

📍Нарушения прав человека

В частности, детский труд и принудительный труд, особенно часто встречающиеся в добывающей, пищевой и текстильной промышленности.

📍Сниженные экологические требования

Большинство глобальных цепочек начинается с предприятий в отрасли сельского хозяйства и добычи. Чаще всего, они находятся в развивающихся странах с низкими экологическими требованиями (сюда же, кстати, относится и утечка выбросов).

📍Нарушение стандартов безопасности и охраны труда

Тут все аналогично предыдущему пункту.

И эти риски реализуются намного чаще, чем кажется свежему человеку. Всего в мире около 170 млн детей занято опасным и вредным для здоровья и развития трудом. Это каждый 10-ый ребёнок в мире. Если посмотреть на экологию и климат, то показателен пост про углеродный след компании Apple или недавний отчёт ВЭФ о том, что всего восемь цепочек поставок обеспечивают 50% всех выбросов парниковых газов в мире.

Почему это важно

Обнаружение этих проблем в цепочке поставок несёт для компаний серьёзные риски:

⚠️ Репутационные риски

В громких скандалах, связанных с цепочкой поставок, засветились и фэшн гиганты (H&M, Primark, Gap), и производители автомобилей и электроники (Apple, Tesla, Microsoft).

⚠️ Несоответствие отраслевым стандартам

Наличие конфликтных минералов в цепочке требует соответствия множеству стандартов, начиная с всеобъемлющего OECD Due Diligence Guidance и заканчивая узкими отраслевыми практиками (например, RMI).

⚠️ Нарушение локального законодательства

В ЕС и США существуют законы, контролирующие закупки конфликтных минералов и ответственность за выбор поставщиков. А Еврокомиссия сейчас рассматривает принятие закона об ответственности производителей в Европе за всю цепочку поставок. По нему производители будут отвечать за нарушения прав человека и экологических стандартов в цепочке, вне зависимости от того, насколько «далеко» в цепочке они друг от друга стоят.

Дополнительно ко всем причинам выше, без вовлечения цепочки поставок добиться решения проблем (-> достижения ЦУР) на глобальном уровне никак не получится. Это и про климат, и про детский труд, и про биоразнообразие.

Позитивно, что глобальные компании это понимают — найти уважающую себя международную корпорацию без отдельной страницы про устойчивую цепочку поставок не так-то просто. Для них периметр ответственности уже давно не ограничивается собственными воротами. Признание ответственности за своих поставщиков, прямых и даже вторых-третьих, и прочих уровней — новый бенчмарк, и откреститься от проблем в цепочке на другом конце уже не получится.

В следующих постах расскажем, с какими сложностями сталкиваются компании в процессе выстраивания ответственной цепочки поставок и как их решать.

@climatepro

#АК #ESG #ЦУР

{kind=link}

Какие металлы используются в батареях и почему это важно

В продолжение разговора об аккумуляторных батареях (с кобальтом или без), решили рассказать, из чего они состоят, и почему мировая горнодобывающая отрасль играет ключевую роль в их производстве.

Из всех существующих технологий аккумуляторов, в потребительской электронике и электромобилях доминируют литий-ионные. В основе литий-ионных батарей – одна или несколько электрохимических ячеек, каждая из которых состоит из двух электродов (катода и анода), разделённых жидким электролитом.

Первые коммерческие литий-ионные батареи были произведены компанией Sony в 1991 году и с тех пор продолжают совершенствоваться – за последние 10 лет стоимость таких батарей упала примерно в десять раз.

Батареи имеют несколько характеристик, определяющих их работу и, в конечном итоге, качество устройств, которые мы с вами используем. Это плотность энергии (сколько энергии батарея хранит в единице объёма), скорость и количество циклов зарядки/разрядки и безопасность работы.

Характеристики работы батареи и её стоимость определяются материалами, из которых сделаны электроды. Катоды, сделанные полностью из кобальта, безопасны и дают высокую плотность энергии. Но для производства больших батарей (в частности, в электромобилях) они подходят плохо – это дорого, а добыча кобальта ограничена в объёмах и сопряжена с рядом проблем.

Поэтому производители продолжают экспериментировать с химией батарей. Аноды делают преимущественно из графита, а для катодов есть несколько вариантов. Сегодня в 99% случаев в электромобилях применяется одна из трёх комбинаций:

⚡️ Никель-марганец-кобальт (NMC) – наиболее ранняя разработка для электромобилей, используемая с улучшениями и по сей день

⚡️ Никель-кобальт-алюминий (NCA) – разработка Panasonic, используемая в модельном ряде Tesla. Такая комбинация дешевле, поскольку использует меньше кобальта, и выигрывает по плотности энергии (при прочих равных, больше пробег на одной зарядке)

⚡️ Литий-железо-фосфат (LFP) вообще не использует кобальт. В результате LFP-батарея существенно дешевле аналогов, но уступает им по плотности энергии. Она подходит для дешевых электромобилей с небольшой дальностью и для транспортных средств, способных вместить крупные батареи (автобусы, грузовики)

Литий-ионные аккумуляторы уже играют ключевую роль в производстве электромобилей и электронных устройств, а по мере прогресса энергетического перехода их роль будет возрастать и в других секторах (например, для хранения энергии ВИЭ). Соответственно, будет расти и потребность в ключевых металлах для производства батарей: кобальт, марганец, литий, никель и алюминий.

Как отмечается, мир может столкнуться с нехваткой «батарейных минералов» при ускоренном переходе к чистой энергетике. Кроме того, в цепочках поставок есть масса проблем: начиная от детского труда, заканчивая углеродным следом и ответственным обращением с отходами. Поэтому мировой горно-металлургический комплекс стоит перед серьёзным вызовом – обеспечить достаточное количество сырья для энергетического перехода и сделать это с соблюдением принципов устойчивого развития.

@climatepro

#ВГ #матчасть #кобальт #батареи

В продолжение разговора об аккумуляторных батареях (с кобальтом или без), решили рассказать, из чего они состоят, и почему мировая горнодобывающая отрасль играет ключевую роль в их производстве.

Из всех существующих технологий аккумуляторов, в потребительской электронике и электромобилях доминируют литий-ионные. В основе литий-ионных батарей – одна или несколько электрохимических ячеек, каждая из которых состоит из двух электродов (катода и анода), разделённых жидким электролитом.

Первые коммерческие литий-ионные батареи были произведены компанией Sony в 1991 году и с тех пор продолжают совершенствоваться – за последние 10 лет стоимость таких батарей упала примерно в десять раз.

Батареи имеют несколько характеристик, определяющих их работу и, в конечном итоге, качество устройств, которые мы с вами используем. Это плотность энергии (сколько энергии батарея хранит в единице объёма), скорость и количество циклов зарядки/разрядки и безопасность работы.

Характеристики работы батареи и её стоимость определяются материалами, из которых сделаны электроды. Катоды, сделанные полностью из кобальта, безопасны и дают высокую плотность энергии. Но для производства больших батарей (в частности, в электромобилях) они подходят плохо – это дорого, а добыча кобальта ограничена в объёмах и сопряжена с рядом проблем.

Поэтому производители продолжают экспериментировать с химией батарей. Аноды делают преимущественно из графита, а для катодов есть несколько вариантов. Сегодня в 99% случаев в электромобилях применяется одна из трёх комбинаций:

⚡️ Никель-марганец-кобальт (NMC) – наиболее ранняя разработка для электромобилей, используемая с улучшениями и по сей день

⚡️ Никель-кобальт-алюминий (NCA) – разработка Panasonic, используемая в модельном ряде Tesla. Такая комбинация дешевле, поскольку использует меньше кобальта, и выигрывает по плотности энергии (при прочих равных, больше пробег на одной зарядке)

⚡️ Литий-железо-фосфат (LFP) вообще не использует кобальт. В результате LFP-батарея существенно дешевле аналогов, но уступает им по плотности энергии. Она подходит для дешевых электромобилей с небольшой дальностью и для транспортных средств, способных вместить крупные батареи (автобусы, грузовики)

Литий-ионные аккумуляторы уже играют ключевую роль в производстве электромобилей и электронных устройств, а по мере прогресса энергетического перехода их роль будет возрастать и в других секторах (например, для хранения энергии ВИЭ). Соответственно, будет расти и потребность в ключевых металлах для производства батарей: кобальт, марганец, литий, никель и алюминий.

Как отмечается, мир может столкнуться с нехваткой «батарейных минералов» при ускоренном переходе к чистой энергетике. Кроме того, в цепочках поставок есть масса проблем: начиная от детского труда, заканчивая углеродным следом и ответственным обращением с отходами. Поэтому мировой горно-металлургический комплекс стоит перед серьёзным вызовом – обеспечить достаточное количество сырья для энергетического перехода и сделать это с соблюдением принципов устойчивого развития.

@climatepro

#ВГ #матчасть #кобальт #батареи

Зачем нужны зелёные сертификаты?

Отследить физические перетоки электроэнергии в единой энергосистеме невозможно, ведь нельзя маркировать каждый электрон. Но как тогда достоверно подтвердить, что потребитель использовал именно зелёную энергию?

Для этого существуют сертификаты происхождения электроэнергии – Energy Attribute Certificates (EAC) – или просто «зелёные сертификаты».

Как работают EAC?

⚡️ Производитель зелёной электроэнергии регистрирует объём выработки в едином реестре и получает цифровые сертификаты. Один сертификат имеет номинал 1 МВтч и содержит информацию об атрибутах произведённой электроэнергии (например, источник энергии, мощность электростанции и др.).

🔁 Сертификаты могут покупаться и продаваться как отдельный товар без привязки к объёмам электроэнергии, на которые они были выпущены – до тех пор, пока владелец сертификата не решит его использовать.

✅ Использование происходит путём погашения: владелец сертификата погашает его в реестре (изымает из обращения), а взамен получает подтверждение о потреблении зелёной э/э в объёме погашенных сертификатов. Погашенный сертификат не может быть использован повторно – это исключает двойной счёт.

Такие системы работают по принципу “book-and-claim”: атрибуты электроэнергии регистрируются в точке производства (через выпуск EAC) и в точке потребления (через их погашение), а между ними EAC обращаются отдельно от электроэнергии. Получается, потребитель может купить электроэнергию у одной компании, а сертификаты – у другой.

Какие бывают EAC?

В мире есть несколько стандартизованных систем:

🇺🇸🇨🇦 REC: действует в США и Канаде

🇪🇺 EECS: действует в 24 странах ЕС

🌏 I-REC: действует в 48 странах мира, в том числе в России и Казахстане

Помимо этого, несколько стран имеют свои национальные системы EAC, действующие в масштабе одной страны.

Зачем нужны EAC?

☝🏽 Ряд стран имеют законодательные требования по развитию ВИЭ, и используют EAC как инструмент проверки соответствия этим требованиям. Например, некоторые штаты США устанавливают Renewable Portfolio Standard, требующий от энергоснабжающих организаций поставлять определённую долю электроэнергии ВИЭ потребителям. А подтверждать соответствие они должны с помощью сертификатов REC.

🖐🏽 Добровольные схемы EAC позволяют подтверждать потребление зелёной электроэнергии, например, для выполнения корпоративных целей или соответствия стандартам отчётности по Scope 2. Международные организации, такие как RE100, Carbon Disclosure Project, ISO или GHG Protocol, признают наиболее распространённые EAC (REC, EECS, I-REC) для верификации заявлений компаний о потреблении зелёной электроэнергии.

Для объектов ВИЭ зелёные сертификаты – источник дополнительной выручки, и они могут стимулировать развитие сектора. Но есть и вопросы: если на рынке много действующих (часто самортизированных) объектов генерации, а спрос добровольный, сертификаты могут превращаться в индульгенцию вместо реального озеленения энергосистем.

@climatepro

#ВГ #ВИЭ #матчасть

Отследить физические перетоки электроэнергии в единой энергосистеме невозможно, ведь нельзя маркировать каждый электрон. Но как тогда достоверно подтвердить, что потребитель использовал именно зелёную энергию?

Для этого существуют сертификаты происхождения электроэнергии – Energy Attribute Certificates (EAC) – или просто «зелёные сертификаты».

Как работают EAC?

⚡️ Производитель зелёной электроэнергии регистрирует объём выработки в едином реестре и получает цифровые сертификаты. Один сертификат имеет номинал 1 МВтч и содержит информацию об атрибутах произведённой электроэнергии (например, источник энергии, мощность электростанции и др.).

🔁 Сертификаты могут покупаться и продаваться как отдельный товар без привязки к объёмам электроэнергии, на которые они были выпущены – до тех пор, пока владелец сертификата не решит его использовать.

✅ Использование происходит путём погашения: владелец сертификата погашает его в реестре (изымает из обращения), а взамен получает подтверждение о потреблении зелёной э/э в объёме погашенных сертификатов. Погашенный сертификат не может быть использован повторно – это исключает двойной счёт.

Такие системы работают по принципу “book-and-claim”: атрибуты электроэнергии регистрируются в точке производства (через выпуск EAC) и в точке потребления (через их погашение), а между ними EAC обращаются отдельно от электроэнергии. Получается, потребитель может купить электроэнергию у одной компании, а сертификаты – у другой.

Какие бывают EAC?

В мире есть несколько стандартизованных систем:

🇺🇸🇨🇦 REC: действует в США и Канаде

🇪🇺 EECS: действует в 24 странах ЕС

🌏 I-REC: действует в 48 странах мира, в том числе в России и Казахстане

Помимо этого, несколько стран имеют свои национальные системы EAC, действующие в масштабе одной страны.

Зачем нужны EAC?

☝🏽 Ряд стран имеют законодательные требования по развитию ВИЭ, и используют EAC как инструмент проверки соответствия этим требованиям. Например, некоторые штаты США устанавливают Renewable Portfolio Standard, требующий от энергоснабжающих организаций поставлять определённую долю электроэнергии ВИЭ потребителям. А подтверждать соответствие они должны с помощью сертификатов REC.

🖐🏽 Добровольные схемы EAC позволяют подтверждать потребление зелёной электроэнергии, например, для выполнения корпоративных целей или соответствия стандартам отчётности по Scope 2. Международные организации, такие как RE100, Carbon Disclosure Project, ISO или GHG Protocol, признают наиболее распространённые EAC (REC, EECS, I-REC) для верификации заявлений компаний о потреблении зелёной электроэнергии.

Для объектов ВИЭ зелёные сертификаты – источник дополнительной выручки, и они могут стимулировать развитие сектора. Но есть и вопросы: если на рынке много действующих (часто самортизированных) объектов генерации, а спрос добровольный, сертификаты могут превращаться в индульгенцию вместо реального озеленения энергосистем.

@climatepro

#ВГ #ВИЭ #матчасть