🔖 Ключевая ставка – 6.25%

Банк России принял решение снизить показатель ключевой ставки на 25 б.п. — до 6.25% годовых.

Банк России принял решение снизить показатель ключевой ставки на 25 б.п. — до 6.25% годовых.

{kind=link}

👩🏻🏫Пресс-конференция главы Центробанка России: главное

Регулятору нужно время для оценки целесообразности дальнейшего снижения. Сигнал по ставке не предполагает ее неизбежного снижения в I полугодии. Накопленный эффект от снижения ключевой ставки будет проявляться весь следующий год. Сейчас диапазон нейтральной ключевой ставки прежний – 6-7%.

Пока публикация прогнозов по ставке от ЦБ не планируется. Минусы такого сценария преобладают над плюсами. Субъекты экономической деятельности будут слишком сильно полагаться на эти прогнозы, что может привести к негативным последствиям. Также ведомство рассматривало возможность размещения протоколов заседаний. В целом, ЦБ заинтересован в том, чтобы сделать свою деятельность более прозрачной, а процесс принятия решения понятным.

ЦБ видит потенциал дальнейшего снижения ставок по кредитам. Регулятор будет оценивать, как происходит дальнейшая подстройка денежно-кредитных условий, как постепенно изменяются процентные ставки на разных сегментах рынка, как изменяются денежно-кредитные показатели и как это будет отражаться далее на экономических показателях и динамике цен.

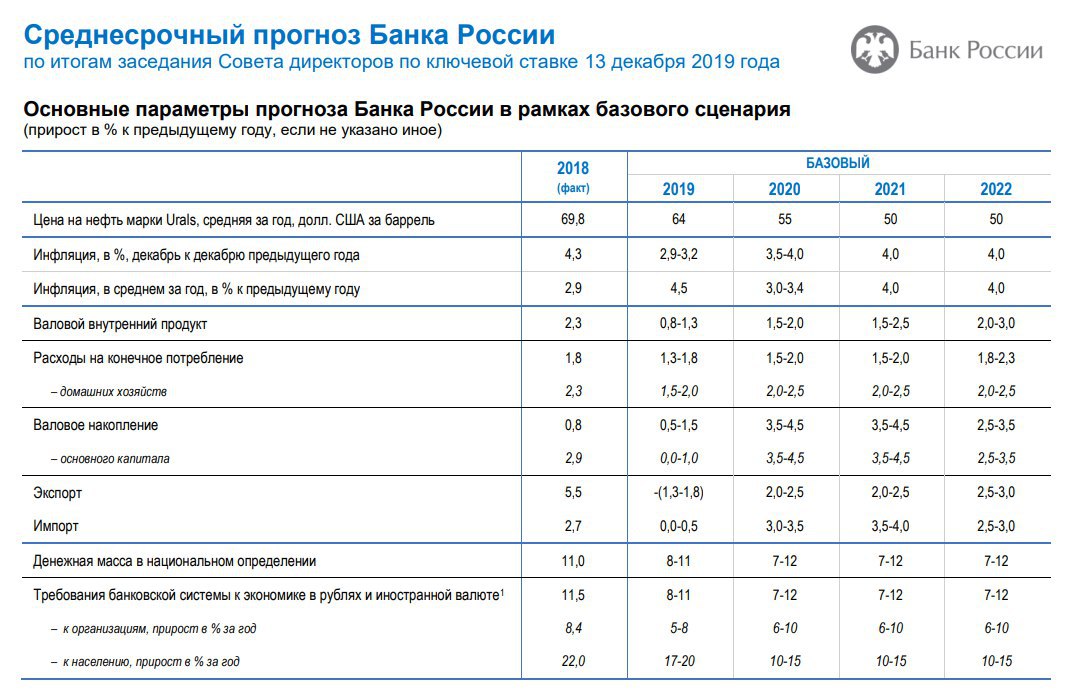

Годовая инфляция продолжает замедляться быстрее, чем ожидалось. ЦБ уточнил прогноз инфляции на конец 2019 года – до 2.9%-3.2%. Причиной значительного замедления инфляции во II полугодии стало действие дезинфляционных факторов. Среди них – увеличение предложения отдельных продовольственных товаров в связи с высоким урожаем. Рост цен на импортные товары по-прежнему ограничивается укреплением рубля и замедлением инфляции в странах-торговых партнерах России. Наряду с этим более устойчивым фактором является сдержанный спрос – и внешний, и внутренний.

Потенциал снижения ипотечных ставок до 7-8% есть, они могут снизиться уже в этом месяце. Для регулятора важно сохранение высокого качества ипотечных кредитов, поэтому сейчас с рынком обсуждается введение показателя долговой нагрузки при выдаче ипотечных кредитов.

🤷🏻♀️Эльвира Сахипзадовна не ответила на вопрос о том, к кому она себя относит – «голубям» или «ястребам»: «Не уверена, птица ли я вообще». Вчера новоиспеченная глава ЕЦБ Кристин Лагард, отвечая на аналогичный вопрос, сказала, что видит себя мудрой совой🦉.

Регулятору нужно время для оценки целесообразности дальнейшего снижения. Сигнал по ставке не предполагает ее неизбежного снижения в I полугодии. Накопленный эффект от снижения ключевой ставки будет проявляться весь следующий год. Сейчас диапазон нейтральной ключевой ставки прежний – 6-7%.

Пока публикация прогнозов по ставке от ЦБ не планируется. Минусы такого сценария преобладают над плюсами. Субъекты экономической деятельности будут слишком сильно полагаться на эти прогнозы, что может привести к негативным последствиям. Также ведомство рассматривало возможность размещения протоколов заседаний. В целом, ЦБ заинтересован в том, чтобы сделать свою деятельность более прозрачной, а процесс принятия решения понятным.

ЦБ видит потенциал дальнейшего снижения ставок по кредитам. Регулятор будет оценивать, как происходит дальнейшая подстройка денежно-кредитных условий, как постепенно изменяются процентные ставки на разных сегментах рынка, как изменяются денежно-кредитные показатели и как это будет отражаться далее на экономических показателях и динамике цен.

Годовая инфляция продолжает замедляться быстрее, чем ожидалось. ЦБ уточнил прогноз инфляции на конец 2019 года – до 2.9%-3.2%. Причиной значительного замедления инфляции во II полугодии стало действие дезинфляционных факторов. Среди них – увеличение предложения отдельных продовольственных товаров в связи с высоким урожаем. Рост цен на импортные товары по-прежнему ограничивается укреплением рубля и замедлением инфляции в странах-торговых партнерах России. Наряду с этим более устойчивым фактором является сдержанный спрос – и внешний, и внутренний.

Потенциал снижения ипотечных ставок до 7-8% есть, они могут снизиться уже в этом месяце. Для регулятора важно сохранение высокого качества ипотечных кредитов, поэтому сейчас с рынком обсуждается введение показателя долговой нагрузки при выдаче ипотечных кредитов.

🤷🏻♀️Эльвира Сахипзадовна не ответила на вопрос о том, к кому она себя относит – «голубям» или «ястребам»: «Не уверена, птица ли я вообще». Вчера новоиспеченная глава ЕЦБ Кристин Лагард, отвечая на аналогичный вопрос, сказала, что видит себя мудрой совой🦉.

ВЕЧЕРНИЙ ДАЙДЖЕСТ

🏗Книга заявок по облигациям «ИСК Энко» серии 001Р-01 будет открыта с 23 декабря 18:00 (мск) до 25 декабря 16:00 (мск). Срок обращения — 2 года. По выпуску предусмотрена амортизация. Ставка 1-8 купонов установлена на уровне 12% годовых. Дата начала размещения – 26 декабря. Организатором размещения выступает Среднеуральский брокерский центр.

🏠«Брусника. Строительство и девелопмент» зарегистрировала на Московской бирже дебютную программу облигаций серии 001Р на 10 млрд рублей. Максимальный срок обращения выпусков в рамках программы – 10 лет. Срок действия программы не ограничен.

🏢«Легенда» утвердила условия выпуска серии 001P-02 на 2 млрд рублей. Срок обращения – 3 года. Группа Legenda Intelligent Development занимается строительством жилой недвижимости в Санкт-Петербурге.

💰Концерн «Россиум» утвердил условия выпуска облигаций серии 001Р-03 на 15 млрд рублей. Срок обращения – 10 лет. В настоящее время концерн является многопрофильным диверсифицированным инвестиционным холдингом с фокусом на таких отраслях, как финансы, девелопмент, добыча природных ресурсов, сельское хозяйство, коммерческая недвижимость и фармацевтика.

@Cbonds

🏗Книга заявок по облигациям «ИСК Энко» серии 001Р-01 будет открыта с 23 декабря 18:00 (мск) до 25 декабря 16:00 (мск). Срок обращения — 2 года. По выпуску предусмотрена амортизация. Ставка 1-8 купонов установлена на уровне 12% годовых. Дата начала размещения – 26 декабря. Организатором размещения выступает Среднеуральский брокерский центр.

🏠«Брусника. Строительство и девелопмент» зарегистрировала на Московской бирже дебютную программу облигаций серии 001Р на 10 млрд рублей. Максимальный срок обращения выпусков в рамках программы – 10 лет. Срок действия программы не ограничен.

🏢«Легенда» утвердила условия выпуска серии 001P-02 на 2 млрд рублей. Срок обращения – 3 года. Группа Legenda Intelligent Development занимается строительством жилой недвижимости в Санкт-Петербурге.

💰Концерн «Россиум» утвердил условия выпуска облигаций серии 001Р-03 на 15 млрд рублей. Срок обращения – 10 лет. В настоящее время концерн является многопрофильным диверсифицированным инвестиционным холдингом с фокусом на таких отраслях, как финансы, девелопмент, добыча природных ресурсов, сельское хозяйство, коммерческая недвижимость и фармацевтика.

@Cbonds

🇨🇳 Разорительное предложение об обмене заставит инвесторов пересмотреть свои взгляды о вложениях в бумаги государственных корпораций Китая

🗒 На этой неделе стали известны результаты обмена, проведенного одним из крупнейших сырьевых поставщиков Китая Tewoo Group, условия которого, согласно мнению рейтинговых агентств S&P и Moody's, "равнозначны объявлению о дефолте".

🧮 22 ноября Tewoo Group опубликовал предложение об обмене. Cогласно его условиям держатели 4 долларовых выпусков евробондов эмитента совокупным объемом $1.25 млрд могли выбрать один из двух сценариев реструктуризации долга: обмен в отношении 1:1 старых бумаг на новые со значительным снижением ставки купона или продажу старых бумаг эмитенту с внушительным дисконтом.

🙎🏻♂️Большинство инвесторов (держатели 57% совокупного объема 4 выпусков) приняли решение выйти из инвестиции и согласились на выкуп бумаг со списанием суммы долга. При этом чем ближе срок погашения бондов, тем большее рвение расстаться с бумагами продемонстрировали инвесторы соответствующего выпуска. Так, например, почти 85% держателей бондов с погашением 16 декабря 2019 предпочли более чем 33% дисконт обмену на новую бумагу с нулевым купоном.

🔍 Такой исход реструктуризации является показательным и демонстрирует, что правительство Китая меняет свою позицию в отношении спасения госкомпаний в случае неудач. Раньше инвесторы, приобретая долговые бумаги китайских компаний, основным акционером которых является государство, были спокойны относительно безопасности своих вложений, будучи уверенными, что даже в случае финансовых трудностей эмитент получит поддержку от правительства и сможет выплатить все долги. Вероятно, экономический спад сделает правительство КНР более избирательным при принятии решений о финансовой помощи, а инвесторы, в свою очередь, столкнутся с более "рыночными" условиями реструктуризации.

🗒 На этой неделе стали известны результаты обмена, проведенного одним из крупнейших сырьевых поставщиков Китая Tewoo Group, условия которого, согласно мнению рейтинговых агентств S&P и Moody's, "равнозначны объявлению о дефолте".

🧮 22 ноября Tewoo Group опубликовал предложение об обмене. Cогласно его условиям держатели 4 долларовых выпусков евробондов эмитента совокупным объемом $1.25 млрд могли выбрать один из двух сценариев реструктуризации долга: обмен в отношении 1:1 старых бумаг на новые со значительным снижением ставки купона или продажу старых бумаг эмитенту с внушительным дисконтом.

🙎🏻♂️Большинство инвесторов (держатели 57% совокупного объема 4 выпусков) приняли решение выйти из инвестиции и согласились на выкуп бумаг со списанием суммы долга. При этом чем ближе срок погашения бондов, тем большее рвение расстаться с бумагами продемонстрировали инвесторы соответствующего выпуска. Так, например, почти 85% держателей бондов с погашением 16 декабря 2019 предпочли более чем 33% дисконт обмену на новую бумагу с нулевым купоном.

🔍 Такой исход реструктуризации является показательным и демонстрирует, что правительство Китая меняет свою позицию в отношении спасения госкомпаний в случае неудач. Раньше инвесторы, приобретая долговые бумаги китайских компаний, основным акционером которых является государство, были спокойны относительно безопасности своих вложений, будучи уверенными, что даже в случае финансовых трудностей эмитент получит поддержку от правительства и сможет выплатить все долги. Вероятно, экономический спад сделает правительство КНР более избирательным при принятии решений о финансовой помощи, а инвесторы, в свою очередь, столкнутся с более "рыночными" условиями реструктуризации.

УТРЕННИЙ ДАЙДЖЕСТ

📈Индексы

Cbonds-GBI RU YTM eff:

6.28% (🔻3 б.п.)

IFX-Cbonds YTM eff:

6.92% (🔺1 б.п.)

Euro-Cbonds Sovereign Russia YTM eff:

3.42% (🔻1 б.п.)

Cbonds-CBI RU High Yield YTM eff:

13.73%

🗓 Календарь событий

Размещения

🚛ТФМ, БО-001-01 (20 млн)

💰Офир, КО-П02 (100 млн)

🏢ГК Пионер, 001P-04 (5 млрд)

🐡ДРП, БО-001-03 (50 млн)

Оферты

🚂РЖД, 41 (15 млрд)

🏗Силовые машины, БО-06 (5 млрд)

🏢ГК Пионер, 001P-03 (3 млрд)

Сбор заявок не запланирован.

@Cbonds

📈Индексы

Cbonds-GBI RU YTM eff:

6.28% (🔻3 б.п.)

IFX-Cbonds YTM eff:

6.92% (🔺1 б.п.)

Euro-Cbonds Sovereign Russia YTM eff:

3.42% (🔻1 б.п.)

Cbonds-CBI RU High Yield YTM eff:

13.73%

🗓 Календарь событий

Размещения

🚛ТФМ, БО-001-01 (20 млн)

💰Офир, КО-П02 (100 млн)

🏢ГК Пионер, 001P-04 (5 млрд)

🐡ДРП, БО-001-03 (50 млн)

Оферты

🚂РЖД, 41 (15 млрд)

🏗Силовые машины, БО-06 (5 млрд)

🏢ГК Пионер, 001P-03 (3 млрд)

Сбор заявок не запланирован.

@Cbonds

ВЕЧЕРНИЙ ДАЙДЖЕСТ

🛥Fesco (ДВМП) рассчиталась с держателями рублевых бондов, может выпустить новые после II кв 2020 года: «Мы рассчитались… все закончено. У нас есть две вещи. Первая – на 17 миллионов рублей нам бумаг не принесли… Это держатели бумаг, которые никак не откликнулись, и там процедура такая – мы эти деньги оставили у нотариуса… Они по последней оферте могут прийти и получить. И у нас есть еще судебное разбирательство, которое мы хотим закрыть, но это уже… не считается нашим нарушением», – рассказал глава Fesco. По его словам, выпускать новые выпуски облигаций группе сейчас нет смысла, но к вопросу можно будет вернуться во втором квартале 2020 года.

🥖«Сибирский КХП» утвердил условия дебютного выпуска облигаций серии 001P-01 на 100 млн рублей. Срок обращения – 5 лет. «Сибирский комбинат хлебопродуктов» осуществляет производство продуктов мукомольной и крупяной промышленности.

🎉ГК «Пионер» и Банк ЗЕНИТ успешно завершили размещение выпусков облигаций в полном объеме.

@Cbonds

🛥Fesco (ДВМП) рассчиталась с держателями рублевых бондов, может выпустить новые после II кв 2020 года: «Мы рассчитались… все закончено. У нас есть две вещи. Первая – на 17 миллионов рублей нам бумаг не принесли… Это держатели бумаг, которые никак не откликнулись, и там процедура такая – мы эти деньги оставили у нотариуса… Они по последней оферте могут прийти и получить. И у нас есть еще судебное разбирательство, которое мы хотим закрыть, но это уже… не считается нашим нарушением», – рассказал глава Fesco. По его словам, выпускать новые выпуски облигаций группе сейчас нет смысла, но к вопросу можно будет вернуться во втором квартале 2020 года.

🥖«Сибирский КХП» утвердил условия дебютного выпуска облигаций серии 001P-01 на 100 млн рублей. Срок обращения – 5 лет. «Сибирский комбинат хлебопродуктов» осуществляет производство продуктов мукомольной и крупяной промышленности.

🎉ГК «Пионер» и Банк ЗЕНИТ успешно завершили размещение выпусков облигаций в полном объеме.

@Cbonds

УТРЕННИЙ ДАЙДЖЕСТ

📈Индексы

Cbonds-GBI RU YTM eff:

6.28% (➖0 б.п.)

IFX-Cbonds YTM eff:

6.84% (🔺2 б.п.)

Euro-Cbonds Sovereign Russia YTM eff:

3.41% (🔻1 б.п.)

Cbonds-CBI RU High Yield YTM eff:

13.9%

🗓 Календарь событий

Сбор заявок

🍂Томская область, 34062 (2 млрд)

🛢Татнефть, БО-001P-01 (15 млрд)

Размещения

🏢Коммерческая недвижимость ФПК Гарант-Инвест, 001P-06 (500 млн)

🏹Свердловская область, 35006 (5 млрд)

🛒ИКС 5 ФИНАНС, 001P-08 и 001P-09 (по 5 млрд)

Оферты

🛠ВсеИнструменты.ру, БО-01 (700 млн)

🚚КАМАЗ, БО-15 (5 млрд)

@Cbonds

📈Индексы

Cbonds-GBI RU YTM eff:

6.28% (➖0 б.п.)

IFX-Cbonds YTM eff:

6.84% (🔺2 б.п.)

Euro-Cbonds Sovereign Russia YTM eff:

3.41% (🔻1 б.п.)

Cbonds-CBI RU High Yield YTM eff:

13.9%

🗓 Календарь событий

Сбор заявок

🍂Томская область, 34062 (2 млрд)

🛢Татнефть, БО-001P-01 (15 млрд)

Размещения

🏢Коммерческая недвижимость ФПК Гарант-Инвест, 001P-06 (500 млн)

🏹Свердловская область, 35006 (5 млрд)

🛒ИКС 5 ФИНАНС, 001P-08 и 001P-09 (по 5 млрд)

Оферты

🛠ВсеИнструменты.ру, БО-01 (700 млн)

🚚КАМАЗ, БО-15 (5 млрд)

@Cbonds

Аукцион по цене доразмещения по облигациям Томской области проводится до 13:30 (мск)

Объем: до 1 999 900 000 рублей

Срок обращения: 5.02 лет

Ориентир по цене доразмещения: не ниже 101.5% от номинала

Оринтир по эффективной доходности: не выше 7.2% годовых

Ставка купона: 7.5% годовых

Дата размещения: 17 декабря

Организаторы: Газпромбанк, ВТБ Капитал, Sberbank CIB, Совкомбанк

Объем: до 1 999 900 000 рублей

Срок обращения: 5.02 лет

Ориентир по цене доразмещения: не ниже 101.5% от номинала

Оринтир по эффективной доходности: не выше 7.2% годовых

Ставка купона: 7.5% годовых

Дата размещения: 17 декабря

Организаторы: Газпромбанк, ВТБ Капитал, Sberbank CIB, Совкомбанк

Книга по облигациям Татнефти открыта до 16:30 (мск)

Объем: 15 млрд рублей

Срок обращения: 3 года

Ориентир ставки купона: 6.6-6.7% годовых

Ориентир эффективной доходности: 6.77-6.87% годовых

Дата размещения: 24 декабря

Организаторы: Банк ЗЕНИТ, Московский кредитный банк, Sberbank CIB

Объем: 15 млрд рублей

Срок обращения: 3 года

Ориентир ставки купона: 6.6-6.7% годовых

Ориентир эффективной доходности: 6.77-6.87% годовых

Дата размещения: 24 декабря

Организаторы: Банк ЗЕНИТ, Московский кредитный банк, Sberbank CIB

📑Информация по гарантам евробондов СНГ

Если вы сомневаетесь в кредитоспособности компании и хотите узнать, с кого будут спрашиваться кредитные обязательства в случае неплатежеспособности эмитента, то эта информация вам наверняка пригодится.

Все гаранты по еврооблигациям СНГ появились на страницах соответствующих эмиссий нашего сайта. Найти ее вы можете как на старой, так и на новой версиях Cbonds.

Кроме того, в блоке рейтинги страницы эмиссий отображаются кредитные рейтинги гарантов при их наличии. Отметим, что зачастую рейтинг есть только у одного гаранта, который так же выступает заёмщиком в сделке. У большинства гарантов обычно нет кредитных рейтингов.

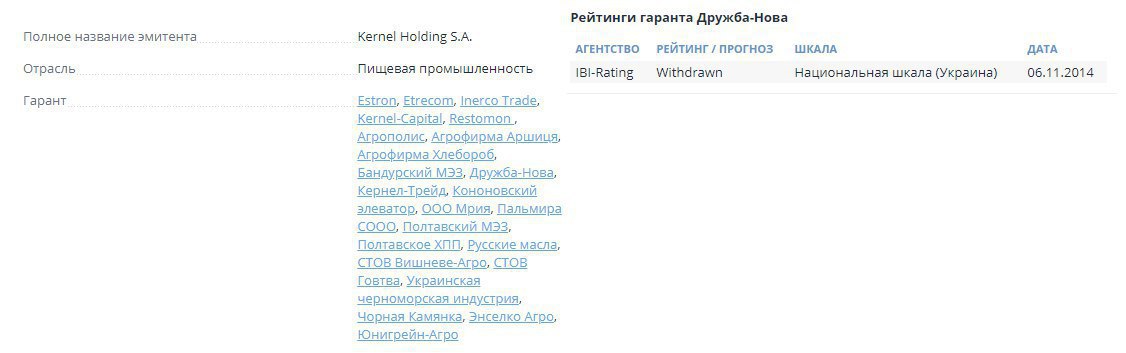

Сейчас на рынке СНГ обращается 433 выпуска еврооблигаций (за исключением GDN и сделок секьюритизации) – из них 60 выпусков имеют как минимум одного гаранта. Рекордсменом по количеству гарантов стал выпуск украинского сельскохозяйственного холдинга Kernel — 23 компании готовы поручиться за указанного эмитента.

Если вы сомневаетесь в кредитоспособности компании и хотите узнать, с кого будут спрашиваться кредитные обязательства в случае неплатежеспособности эмитента, то эта информация вам наверняка пригодится.

Все гаранты по еврооблигациям СНГ появились на страницах соответствующих эмиссий нашего сайта. Найти ее вы можете как на старой, так и на новой версиях Cbonds.

Кроме того, в блоке рейтинги страницы эмиссий отображаются кредитные рейтинги гарантов при их наличии. Отметим, что зачастую рейтинг есть только у одного гаранта, который так же выступает заёмщиком в сделке. У большинства гарантов обычно нет кредитных рейтингов.

Сейчас на рынке СНГ обращается 433 выпуска еврооблигаций (за исключением GDN и сделок секьюритизации) – из них 60 выпусков имеют как минимум одного гаранта. Рекордсменом по количеству гарантов стал выпуск украинского сельскохозяйственного холдинга Kernel — 23 компании готовы поручиться за указанного эмитента.

{kind=link}

🌳Segezha group планирует выйти на рынок облигаций

Об этом компания сообщила сегодня на деловом завтраке. Размещение планируется в январе, сейчас выпуск проходит регистрацию на Московской бирже.

Объем размещения составит от 5 до 10 млрд рублей (вероятнее всего, 8 млрд), срок обращения – 3-4 года. Цель выпуска облигаций – рефинансирование текущего долга.

Segezha group рассчитывает, что при первичном размещении не будет премии к аналогичным выпускам АФК «Система», в группу которой эмитент входит.

Также компания планирует выход на IPO в ближайшие годы, free-float составит не более 25%.

Об этом компания сообщила сегодня на деловом завтраке. Размещение планируется в январе, сейчас выпуск проходит регистрацию на Московской бирже.

Объем размещения составит от 5 до 10 млрд рублей (вероятнее всего, 8 млрд), срок обращения – 3-4 года. Цель выпуска облигаций – рефинансирование текущего долга.

Segezha group рассчитывает, что при первичном размещении не будет премии к аналогичным выпускам АФК «Система», в группу которой эмитент входит.

Также компания планирует выход на IPO в ближайшие годы, free-float составит не более 25%.

🗓Календарь первичного рынка

Комментарий БК «РЕГИОН»

Последнее в этом году заседание Банка России не преподнесло сюрпризов: ключевая ставка была снижена регулятором на 25 б.п. до 6,25%. Активность на первичном рынке невысокая.

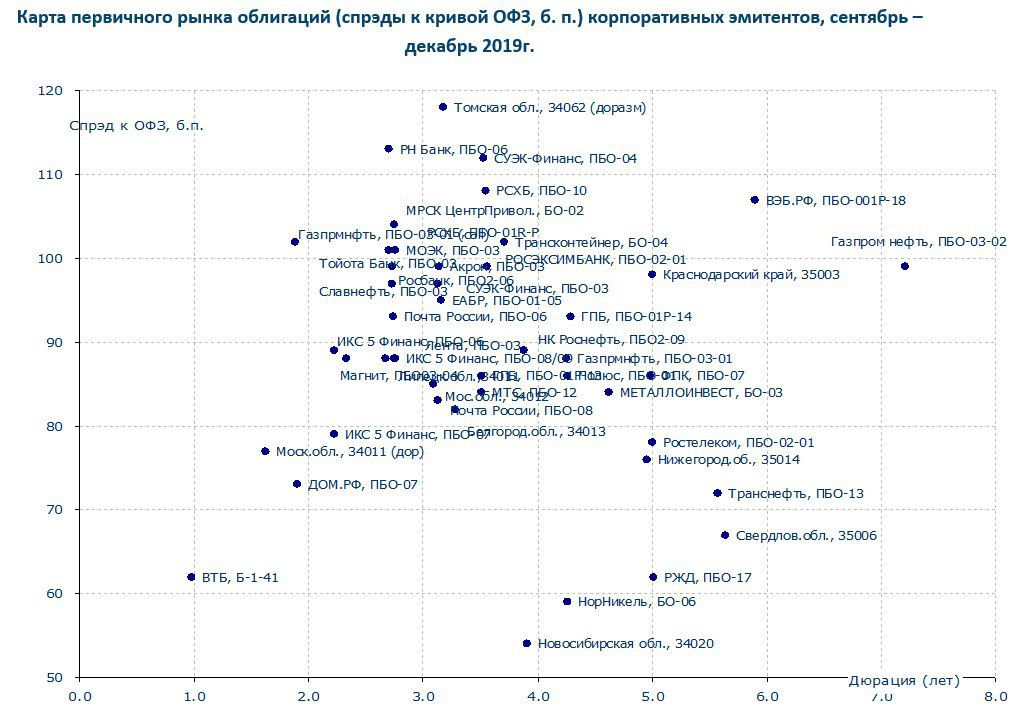

🍂Томская область, 34062. Индикативная цена соответствует доходности к погашению 7.20% годовых, которая содержит «премию» к госбумагам порядка 132 б.п. На вторичном рынке выпуск неликвиден. Последние сделки с выпуском 34055 (дюрация 1,81г.) проходили с доходностью 6,9% годовых, т.е. порядка 125 б.п. к G-кривой ОФЗ. Принимая во внимание недавние размещения более сильных по набору кредитных метрик регионов, таких как Свердловская и Нижегородская область, считаем 110-115 б.п. достаточной «премией» для нового выпуска Томской области. Рекомендуем выставлять заявки по цене не выше 102,12-102,00% от номинала.

🚆Трансмашхолдинг, ПБО-04. Премия к суверенной кривой в размере 110 б.п., на наш взгляд, соответствует кредитному качеству ТМХ. В прошлый раз компания выходила на рынок в апреле 2019г., разместив выпуск ПБО-03 с премией к суверенной кривой 100 б.п. Рекомендуем участие в размещении при спрэде в размере не ниже 100 б.п., что на текущий момент транслируется в доходность 7,17% годовых (купон 7,04%) годовых.

🛢Татнефть, БО-001P-01. Татнефть не присутствует на долговом рынке с 2013 года, когда был погашен выпуск серии БО-01. Предлагаемый новым выпуском диапазон спрэда к ОФЗ по доходности на уровне 90-100 б.п. выглядит завышенным для первоклассного эмитента. Ориентируясь на кривые Газпром нефти и Газпрома, выпуски которых торгуются со спрэдом к G-кривой 65 – 85 б.п. и, принимая во внимание отсутствие бумаг Татнефти в рынке, считаем справедливым уровнем для нового выпуска доходность 6,55% годовых (72 б.п. над кривой ОФЗ). Рекомендуем выставлять заявки с купоном не ниже 6,44% годовых.

БК «РЕГИОН»

📚Инвестидеи, аналитика и другие материалы доступны в разделе Комментарии.

Комментарий БК «РЕГИОН»

Последнее в этом году заседание Банка России не преподнесло сюрпризов: ключевая ставка была снижена регулятором на 25 б.п. до 6,25%. Активность на первичном рынке невысокая.

🍂Томская область, 34062. Индикативная цена соответствует доходности к погашению 7.20% годовых, которая содержит «премию» к госбумагам порядка 132 б.п. На вторичном рынке выпуск неликвиден. Последние сделки с выпуском 34055 (дюрация 1,81г.) проходили с доходностью 6,9% годовых, т.е. порядка 125 б.п. к G-кривой ОФЗ. Принимая во внимание недавние размещения более сильных по набору кредитных метрик регионов, таких как Свердловская и Нижегородская область, считаем 110-115 б.п. достаточной «премией» для нового выпуска Томской области. Рекомендуем выставлять заявки по цене не выше 102,12-102,00% от номинала.

🚆Трансмашхолдинг, ПБО-04. Премия к суверенной кривой в размере 110 б.п., на наш взгляд, соответствует кредитному качеству ТМХ. В прошлый раз компания выходила на рынок в апреле 2019г., разместив выпуск ПБО-03 с премией к суверенной кривой 100 б.п. Рекомендуем участие в размещении при спрэде в размере не ниже 100 б.п., что на текущий момент транслируется в доходность 7,17% годовых (купон 7,04%) годовых.

🛢Татнефть, БО-001P-01. Татнефть не присутствует на долговом рынке с 2013 года, когда был погашен выпуск серии БО-01. Предлагаемый новым выпуском диапазон спрэда к ОФЗ по доходности на уровне 90-100 б.п. выглядит завышенным для первоклассного эмитента. Ориентируясь на кривые Газпром нефти и Газпрома, выпуски которых торгуются со спрэдом к G-кривой 65 – 85 б.п. и, принимая во внимание отсутствие бумаг Татнефти в рынке, считаем справедливым уровнем для нового выпуска доходность 6,55% годовых (72 б.п. над кривой ОФЗ). Рекомендуем выставлять заявки с купоном не ниже 6,44% годовых.

БК «РЕГИОН»

📚Инвестидеи, аналитика и другие материалы доступны в разделе Комментарии.

{kind=link}

Cbonds

Книга по облигациям Татнефти открыта до 16:30 (мск) Объем: 15 млрд рублей Срок обращения: 3 года Ориентир ставки купона: 6.6-6.7% годовых Ориентир эффективной доходности: 6.77-6.87% годовых Дата размещения: 24 декабря Организаторы: Банк ЗЕНИТ, Московский…

🛢Татнефть

Обновлен ориентир ставки купона – 6.5-6.6% годовых, эффективной доходности – 6.66-6.77% годовых

Обновлен ориентир ставки купона – 6.5-6.6% годовых, эффективной доходности – 6.66-6.77% годовых

Cbonds

Аукцион по цене доразмещения по облигациям Томской области проводится до 13:30 (мск) Объем: до 1 999 900 000 рублей Срок обращения: 5.02 лет Ориентир по цене доразмещения: не ниже 101.5% от номинала Оринтир по эффективной доходности: не выше 7.2% годовых…

🍂Томская область

Обновлен ориентир по цене доразмещения – не ниже 102% от номинала, по ставке эффективной доходности – не выше 7.03% годовых

Обновлен ориентир по цене доразмещения – не ниже 102% от номинала, по ставке эффективной доходности – не выше 7.03% годовых

Cbonds

🌱СФО «Русол 1», класс А и Б — зеленая секьюритизация договоров поставки мощностей. Сбор заявок и размещение запланированы на декабрь.

🌱СФО «Русол 1», класс А и Б.

Сбор заявок – 25-26 декабря. Предварительная дата размещения – 27 декабря.

Сбор заявок – 25-26 декабря. Предварительная дата размещения – 27 декабря.

Cbonds

Книга по облигациям Татнефти открыта до 16:30 (мск) Объем: 15 млрд рублей Срок обращения: 3 года Ориентир ставки купона: 6.6-6.7% годовых Ориентир эффективной доходности: 6.77-6.87% годовых Дата размещения: 24 декабря Организаторы: Банк ЗЕНИТ, Московский…

🛢Татнефть

Обновлен ориентир ставки купона – 6.4-6.5% годовых, эффективной доходности – 6.56-6.66% годовых

Обновлен ориентир ставки купона – 6.4-6.5% годовых, эффективной доходности – 6.56-6.66% годовых