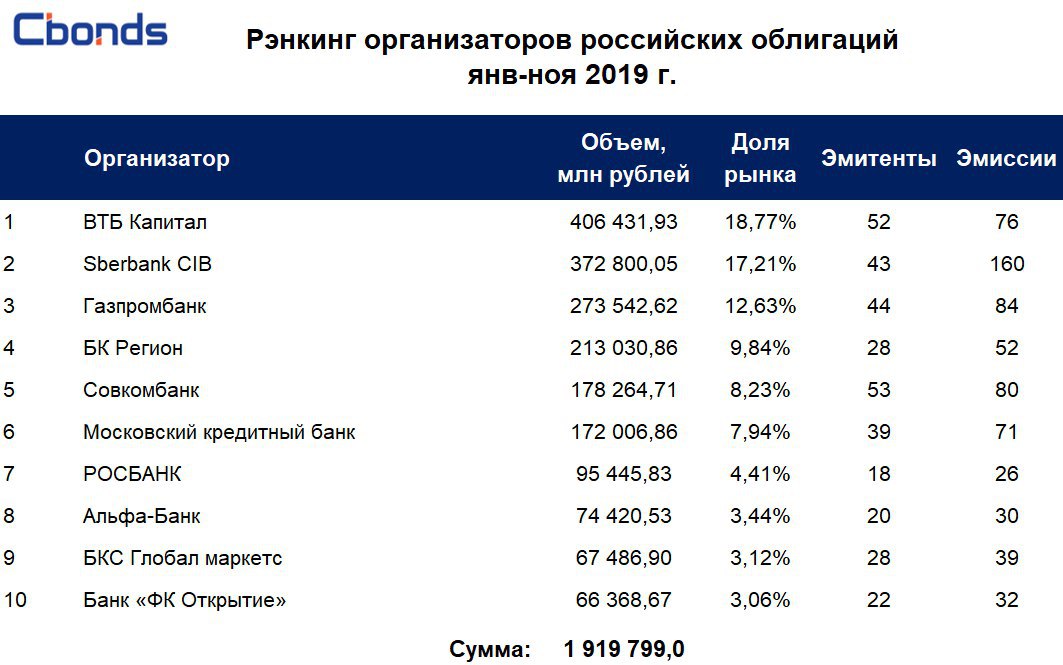

🔝В рэнкинге организаторов российских размещений без перемен

По итогам ноября в рэнкинге организаторов российских облигаций первые три места заняли ВТБ Капитал, Sberbank CIB и Газпромбанк. В этом месяце лидерство рэнкинга не изменилось, за исключением Банка «ФК Открытие», сместившего с 10-ой строчки Райффайзенбанк.

Первая тройка организаторов занимает почти половину рынка – 48.6% от общего объема, что на 3.96% меньше показателя предыдущего года. В 2018 году лидерами рэнкинга за аналогичный период были Sberbank CIB, ВТБ Капитал и Газпромбанк.

Всего в рэнкинге учтено 46 инвестбанков и выпуски облигаций на 2.2 трлн рублей.

Полная версия рэнкинга – в соответствующем разделе.

По итогам ноября в рэнкинге организаторов российских облигаций первые три места заняли ВТБ Капитал, Sberbank CIB и Газпромбанк. В этом месяце лидерство рэнкинга не изменилось, за исключением Банка «ФК Открытие», сместившего с 10-ой строчки Райффайзенбанк.

Первая тройка организаторов занимает почти половину рынка – 48.6% от общего объема, что на 3.96% меньше показателя предыдущего года. В 2018 году лидерами рэнкинга за аналогичный период были Sberbank CIB, ВТБ Капитал и Газпромбанк.

Всего в рэнкинге учтено 46 инвестбанков и выпуски облигаций на 2.2 трлн рублей.

Полная версия рэнкинга – в соответствующем разделе.

{kind=link}

Cbonds

Книга по облигациям ЕАБР открыта до 15:00 (мск) Объем: от 5 млрд рублей Срок обращения: 3.5 года Ориентир ставки купона: 6.85-6.95% годовых Ориентир эффективной доходности: 6.97-7.07% годовых Дата размещения: 13 декабря Организаторы: Райффайзенбанк, Sberbank…

🏛ЕАБР, 001Р-05

Обновлен ориентир ставки купона – 6.8-6.9% годовых, эффективной доходности – 6.92-7.02% годовых.

Обновлен ориентир ставки купона – 6.8-6.9% годовых, эффективной доходности – 6.92-7.02% годовых.

Cbonds

Книга по облигациям Белуга Групп открыта до 15:00 (мск) Объем: 5 млрд рублей Срок обращения: 5 лет Ориентир ставки купона: 8.25-8.5% годовых Ориентир эффективной доходности: 8.42-8.68% годовых Дата размещения: 10 декабря Организатор: Совкомбанк

🍷Белуга-Групп, БО-П03

Обновлен ориентир ставки купона – 8.25-8.35% годовых, доходности – 8.42-8.53% годовых.

Обновлен ориентир ставки купона – 8.25-8.35% годовых, доходности – 8.42-8.53% годовых.

Cbonds

Книга по облигациям ЕАБР открыта до 15:00 (мск) Объем: от 5 млрд рублей Срок обращения: 3.5 года Ориентир ставки купона: 6.85-6.95% годовых Ориентир эффективной доходности: 6.97-7.07% годовых Дата размещения: 13 декабря Организаторы: Райффайзенбанк, Sberbank…

🏛ЕАБР, 001Р-05

Финальный ориентир ставки купона – 6.8-6.85% годовых, эффективной доходности – 6.92-6.97% годовых

Финальный ориентир ставки купона – 6.8-6.85% годовых, эффективной доходности – 6.92-6.97% годовых

Cbonds

Книга по облигациям Белуга Групп открыта до 15:00 (мск) Объем: 5 млрд рублей Срок обращения: 5 лет Ориентир ставки купона: 8.25-8.5% годовых Ориентир эффективной доходности: 8.42-8.68% годовых Дата размещения: 10 декабря Организатор: Совкомбанк

🍷Белуга-Групп, БО-П03

Финальный ориентир ставки купона – 8.25% годовых, доходности – 8.42% годовых.

Финальный ориентир ставки купона – 8.25% годовых, доходности – 8.42% годовых.

🚀Рэнкинг организаторов рыночных выпусков high-yield за янв-ноя 2019 года

За 11 месяцев 2019 года завершили размещение 68 выпусков высокодоходных облигаций на общую сумму 17.3 млрд рублей.

🥇Лидером рэнкинга впервые стала «Иволга Капитал», в ноябре полностью разместившая выпуски «АО им. Т.Г. Шевченко» и «ЛК Роделен» суммарно на 800 млн рублей.

🥈Второе место заняла компания BCS Global Markets с неизменным с октября результатом 2 623 млн рублей.

🥉Третье место стабильно занимает «Юнисервис Капитал», разместивший 12 выпусков в этом году.

В рэнкинг включаются бумаги, по которым осуществлялся премаркетинг, с первоначальным сроком до погашения не менее 182 дней, объемом эмиссии не более 1 млрд рублей, ставка купона по которым на дату окончания отчетного периода находится не ниже значения ставки «Ключевая ставка ЦБ РФ + 5% годовых».

Полная версия рэнкинга доступна в соответствующем разделе.

За 11 месяцев 2019 года завершили размещение 68 выпусков высокодоходных облигаций на общую сумму 17.3 млрд рублей.

🥇Лидером рэнкинга впервые стала «Иволга Капитал», в ноябре полностью разместившая выпуски «АО им. Т.Г. Шевченко» и «ЛК Роделен» суммарно на 800 млн рублей.

🥈Второе место заняла компания BCS Global Markets с неизменным с октября результатом 2 623 млн рублей.

🥉Третье место стабильно занимает «Юнисервис Капитал», разместивший 12 выпусков в этом году.

В рэнкинг включаются бумаги, по которым осуществлялся премаркетинг, с первоначальным сроком до погашения не менее 182 дней, объемом эмиссии не более 1 млрд рублей, ставка купона по которым на дату окончания отчетного периода находится не ниже значения ставки «Ключевая ставка ЦБ РФ + 5% годовых».

Полная версия рэнкинга доступна в соответствующем разделе.

{kind=link}

ВЕЧЕРНИЙ ДАЙДЖЕСТ

🇷🇺Минфин РФ проведет аукционы по размещению ОФЗ-ПД выпуска 26228 (погашение в апреле 2030 года) и ОФЗ-ИН выпуска 52002 погашение в феврале 2028 года) в объеме остатков, доступных для размещения. Вчера Минфин утвердил дополнительный выпуск инфляционных ОФЗ на 106.9 млрд рублей, а также новый выпуск ОФЗ-ПД на 450 млрд с погашением в октябре 2027 года.

🛍«Трейд Менеджмент» 4 декабря начнет размещение облигаций серии БО-П01 объемом 200 млн рублей. Срок обращения – 4 года. Ставка купонов плавающая (ключевая + 6.5%), ставка 1-го купона установлена на уровне 13% годовых. По выпуску предусмотрена амортизация. Компания управляет мультибрендовыми магазинами lady & gentleman CITY и монобрендовыми бутиками HUGO Boss, Armani Exchange, EA7 и Emporio Armani по всей России. Организатором размещения выступит «ЮниСервис Капитал», андеррайтером — Банк Акцепт.

🏛Банк России зарегистрировал программу структурных облигаций ВТБ серии С-1 на 1 трлн рублей. Срок обращения облигаций в рамках программы – до 100 лет, программа бессрочная.

@Cbonds

🇷🇺Минфин РФ проведет аукционы по размещению ОФЗ-ПД выпуска 26228 (погашение в апреле 2030 года) и ОФЗ-ИН выпуска 52002 погашение в феврале 2028 года) в объеме остатков, доступных для размещения. Вчера Минфин утвердил дополнительный выпуск инфляционных ОФЗ на 106.9 млрд рублей, а также новый выпуск ОФЗ-ПД на 450 млрд с погашением в октябре 2027 года.

🛍«Трейд Менеджмент» 4 декабря начнет размещение облигаций серии БО-П01 объемом 200 млн рублей. Срок обращения – 4 года. Ставка купонов плавающая (ключевая + 6.5%), ставка 1-го купона установлена на уровне 13% годовых. По выпуску предусмотрена амортизация. Компания управляет мультибрендовыми магазинами lady & gentleman CITY и монобрендовыми бутиками HUGO Boss, Armani Exchange, EA7 и Emporio Armani по всей России. Организатором размещения выступит «ЮниСервис Капитал», андеррайтером — Банк Акцепт.

🏛Банк России зарегистрировал программу структурных облигаций ВТБ серии С-1 на 1 трлн рублей. Срок обращения облигаций в рамках программы – до 100 лет, программа бессрочная.

@Cbonds

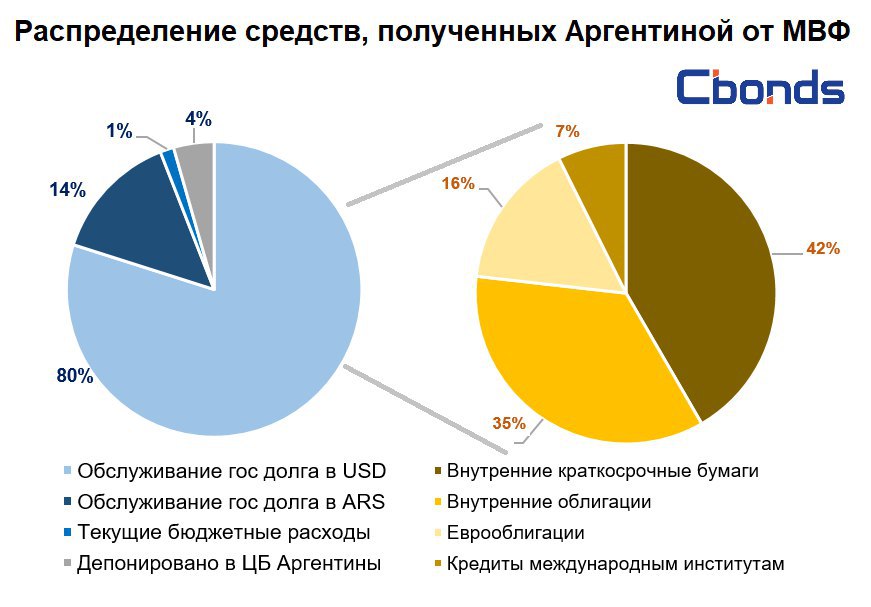

🍷🇦🇷«Мы как тот парень, который перебрал и уже немного опьянел»

Именно так Альберто Фернандез ответил на вопрос, собирается ли в ближайщем будущем Правительство Аргентины обратиться за новым траншем от МВФ в рамках кредита stand-by. По мнению избранного президента, чтобы решить проблему долга страны, в первую очередь, необходимо перестать вгонять себя в еще большие долги.

Напомним, что в июне 2018 года Аргентине был одобрен крупнейший за всю историю существования МВФ кредит совокупным объемом $57.1 млрд и сроком 36 месяцев. На сегодняшний день, согласно данным Центрального Банка Аргентины, страна получила уже более $44.4 млрд.

Любопытным является распределение полученных от МВФ средств по статьям расходов. Львиная доля (80%) была потрачена на выплаты по долларовым госбумагам, причем практически половина из них (42%) была использована для погашения краткосрочных внутренних бумаг. Несмотря на принятое решение о продлении их сроков погашения, происходит поэтапный выкуп основной суммы долга данных бумаг.

Именно так Альберто Фернандез ответил на вопрос, собирается ли в ближайщем будущем Правительство Аргентины обратиться за новым траншем от МВФ в рамках кредита stand-by. По мнению избранного президента, чтобы решить проблему долга страны, в первую очередь, необходимо перестать вгонять себя в еще большие долги.

Напомним, что в июне 2018 года Аргентине был одобрен крупнейший за всю историю существования МВФ кредит совокупным объемом $57.1 млрд и сроком 36 месяцев. На сегодняшний день, согласно данным Центрального Банка Аргентины, страна получила уже более $44.4 млрд.

Любопытным является распределение полученных от МВФ средств по статьям расходов. Львиная доля (80%) была потрачена на выплаты по долларовым госбумагам, причем практически половина из них (42%) была использована для погашения краткосрочных внутренних бумаг. Несмотря на принятое решение о продлении их сроков погашения, происходит поэтапный выкуп основной суммы долга данных бумаг.

{kind=link}

УТРЕННИЙ ДАЙДЖЕСТ

📈Индексы

Cbonds-GBI RU YTM eff:

6.37% (🔻2 б.п.)

IFX-Cbonds YTM eff:

7.05% (➖0 б.п.)

Euro-Cbonds Sovereign Russia YTM eff:

3.57% (🔻2 б.п.)

Cbonds-CBI RU High Yield YTM eff:

13.45%

🗓 Календарь событий

Размещения

💰КарМани, БО-001-03 (250 млн)

🏢ТП Кировский, 001P-01R (1.2 млрд)

🛣ХК Новотранс, 001P-01 (6 млрд)

🛍Трейд Менеджмент, БО-П01 (200 млн)

Оферты

🏗Силовые машины, БО-05 (5 млрд)

Сбор заявок не запланирован.

@Cbonds

📈Индексы

Cbonds-GBI RU YTM eff:

6.37% (🔻2 б.п.)

IFX-Cbonds YTM eff:

7.05% (➖0 б.п.)

Euro-Cbonds Sovereign Russia YTM eff:

3.57% (🔻2 б.п.)

Cbonds-CBI RU High Yield YTM eff:

13.45%

🗓 Календарь событий

Размещения

💰КарМани, БО-001-03 (250 млн)

🏢ТП Кировский, 001P-01R (1.2 млрд)

🛣ХК Новотранс, 001P-01 (6 млрд)

🛍Трейд Менеджмент, БО-П01 (200 млн)

Оферты

🏗Силовые машины, БО-05 (5 млрд)

Сбор заявок не запланирован.

@Cbonds

❓📉Как долго продлится эра низких ставок?

Сложившаяся сегодня ситуация в мировой финансово-экономической системе явно претендует на попадание в книгу рекордов Гиннеса. Столь низких ставок ведущих мировых Центробанков, в том числе эмитирующих и мировые резервные валюты, не было никогда.

Почему банки еврозоны не вливают средства в экономику даже в ситуации негативных ставок? Причина здесь, прежде всего, в сохраняющейся слабой конъюнктуре кредитного рынка: слабой надежности заемщиков в совокупности с относительно низким спросом на кредиты. Свободные средства банки по-прежнему предпочитают направлять на рынок ценных бумаг и денежный рынок, даже с негативной доходностью.

Мировой финансовый рынок стал самым большим «благоприобретателем» от низких ставок и массы напечатанных денег. И именно поэтому при отсутствии потребительской инфляции мы видим мощную инфляцию на рынке акций, где уже 10 лет не прекращается стремительный рост цен.

Но кроме низкой инфляции и слабого экономического роста есть у ведущих развитых стран еще одна не менее тяжелая проблема – накопленный в период борьбы с мировым кризисом и его последствиями колоссальный государственный долг. Таких госдолгов в мировой финансово-экономической системе никогда не было и сложившаяся ситуация крайне опасна для её стабильности.

Почему мы не видим признаков кризиса на долговом рынке? Секрет кроется опять-таки в массе напечатанных денег, поддерживающих этот рынок, и низких ставках Центробанков. Последние позволяют обслуживать долги без критической нагрузки на бюджет.

В случае роста инфляции и экономики перед ведущими Центробанками встанет очень непростая задача. С одной стороны, согласно мандату, в этой ситуации надо поднимать ставки. Но, с другой стороны, высокие ставки могут привести (хоть и не сразу, в силу постепенного рефинансирования долга) к полномасштабному кризису рынка госдолгов. Кризису намного более мощному, чем долговой кризис в еврозоне 2010-2012 годов. Создается впечатление, что, несмотря на отсутствие мандата на поддержание долгового рынка, Центробанкам придется участвовать в решении долговой проблемы.

Эра низких ставок в странах, перегруженных долгами, может затянуться на долгие годы и продолжиться даже после оживления экономики (на примере США). И лишь после существенного уменьшения долговой нагрузки (что возможно после длительного роста экономики) Центробанки смогут вернуться к традиционной практике смены циклов понижения и повышения ставок. Такая перспектива не может не радовать заемщиков в соответствующих валютах, но ставит в невыгодное положение тех, кто привык хранить свои сбережения на депозитах в банках.

Леонид Альшанский, Dr Math, главный аналитик Renesource Capital

📚Полная версия обзора, а также другие инвестидеи и аналитика доступны в разделе Комментарии.

Сложившаяся сегодня ситуация в мировой финансово-экономической системе явно претендует на попадание в книгу рекордов Гиннеса. Столь низких ставок ведущих мировых Центробанков, в том числе эмитирующих и мировые резервные валюты, не было никогда.

Почему банки еврозоны не вливают средства в экономику даже в ситуации негативных ставок? Причина здесь, прежде всего, в сохраняющейся слабой конъюнктуре кредитного рынка: слабой надежности заемщиков в совокупности с относительно низким спросом на кредиты. Свободные средства банки по-прежнему предпочитают направлять на рынок ценных бумаг и денежный рынок, даже с негативной доходностью.

Мировой финансовый рынок стал самым большим «благоприобретателем» от низких ставок и массы напечатанных денег. И именно поэтому при отсутствии потребительской инфляции мы видим мощную инфляцию на рынке акций, где уже 10 лет не прекращается стремительный рост цен.

Но кроме низкой инфляции и слабого экономического роста есть у ведущих развитых стран еще одна не менее тяжелая проблема – накопленный в период борьбы с мировым кризисом и его последствиями колоссальный государственный долг. Таких госдолгов в мировой финансово-экономической системе никогда не было и сложившаяся ситуация крайне опасна для её стабильности.

Почему мы не видим признаков кризиса на долговом рынке? Секрет кроется опять-таки в массе напечатанных денег, поддерживающих этот рынок, и низких ставках Центробанков. Последние позволяют обслуживать долги без критической нагрузки на бюджет.

В случае роста инфляции и экономики перед ведущими Центробанками встанет очень непростая задача. С одной стороны, согласно мандату, в этой ситуации надо поднимать ставки. Но, с другой стороны, высокие ставки могут привести (хоть и не сразу, в силу постепенного рефинансирования долга) к полномасштабному кризису рынка госдолгов. Кризису намного более мощному, чем долговой кризис в еврозоне 2010-2012 годов. Создается впечатление, что, несмотря на отсутствие мандата на поддержание долгового рынка, Центробанкам придется участвовать в решении долговой проблемы.

Эра низких ставок в странах, перегруженных долгами, может затянуться на долгие годы и продолжиться даже после оживления экономики (на примере США). И лишь после существенного уменьшения долговой нагрузки (что возможно после длительного роста экономики) Центробанки смогут вернуться к традиционной практике смены циклов понижения и повышения ставок. Такая перспектива не может не радовать заемщиков в соответствующих валютах, но ставит в невыгодное положение тех, кто привык хранить свои сбережения на депозитах в банках.

Леонид Альшанский, Dr Math, главный аналитик Renesource Capital

📚Полная версия обзора, а также другие инвестидеи и аналитика доступны в разделе Комментарии.

Cbonds

🏠ПИК-Корпорация, 001Р-02. Сбор заявок – 10 декабря. Размещение – 18 декабря. Ориентир по ставке будет объявлен позднее.

🏠ПИК-Корпорация, 001Р-02 (5-7 млрд).

Ориентир ставки купона – 8.25-8.4% годовых, эффективной доходности – 8.51-8.67% годовых.

Ориентир ставки купона – 8.25-8.4% годовых, эффективной доходности – 8.51-8.67% годовых.

⚡️Минфин РФ разместил ОФЗ-ИН выпуска 52002 (погашение в феврале 2028 года) на 30 млрд при спросе 69.42 млрд рублей

Цена отсечения составила 96.115% от номинала, доходность по цене отсечения — 3.06% годовых. Средневзвешенная цена — 96.2306% от номинала, доходность по средневзвешенной цене — 3.05% годовых.

Цена отсечения составила 96.115% от номинала, доходность по цене отсечения — 3.06% годовых. Средневзвешенная цена — 96.2306% от номинала, доходность по средневзвешенной цене — 3.05% годовых.

⚡️Минфин РФ разместил ОФЗ выпуска 26228 (погашение в апреле 2030 года) на 13.2 млрд при спросе 19.6 млрд рублей

Цена отсечения составила 109.65% от номинала, доходность по цене отсечения — 6.46% годовых. Средневзвешенная цена — 109.7039% от номинала, доходность по средневзвешенной цене — 6.46% годовых.

Цена отсечения составила 109.65% от номинала, доходность по цене отсечения — 6.46% годовых. Средневзвешенная цена — 109.7039% от номинала, доходность по средневзвешенной цене — 6.46% годовых.

ВЕЧЕРНИЙ ДАЙДЖЕСТ

🔖Две компании уже заявили о готовности выйти на санкционную биржу РФ, заявил замминистра финансов Алексей Моисеев: «Два эмитента у нас уже стоят в очереди». При этом на вопрос о том, как сама санкционная биржа будет защищена от санкций, он ответил: «Как ее защитить от санкций? Никак ее не защитить от санкций. Работа исключительно в рублевой зоне». Биржу планируют запустить в следующем году.

💊«Аптечная сеть 36,6» утвердила условия выпуска облигаций серии 001P-01 на 20 млрд рублей. Срок обращения облигаций – 10 лет. «Аптечная сеть 36,6» — российская аптечная сеть, представленная в Санкт-Петербурге, Ленинградской области, Москве и Московской области.

💍«Офир» утвердил условия выпуска коммерческих облигаций серии КО-П02 на 100 млн рублей. Срок обращения – 1 год. Размещение пройдет по закрытой подписке. Потенциальный приобретатель – ИК «Септем Капитал» и ее клиенты. Компания «Офир» занимается розничной торговлей ювелирными изделиями.

@Cbonds

🔖Две компании уже заявили о готовности выйти на санкционную биржу РФ, заявил замминистра финансов Алексей Моисеев: «Два эмитента у нас уже стоят в очереди». При этом на вопрос о том, как сама санкционная биржа будет защищена от санкций, он ответил: «Как ее защитить от санкций? Никак ее не защитить от санкций. Работа исключительно в рублевой зоне». Биржу планируют запустить в следующем году.

💊«Аптечная сеть 36,6» утвердила условия выпуска облигаций серии 001P-01 на 20 млрд рублей. Срок обращения облигаций – 10 лет. «Аптечная сеть 36,6» — российская аптечная сеть, представленная в Санкт-Петербурге, Ленинградской области, Москве и Московской области.

💍«Офир» утвердил условия выпуска коммерческих облигаций серии КО-П02 на 100 млн рублей. Срок обращения – 1 год. Размещение пройдет по закрытой подписке. Потенциальный приобретатель – ИК «Септем Капитал» и ее клиенты. Компания «Офир» занимается розничной торговлей ювелирными изделиями.

@Cbonds

УТРЕННИЙ ДАЙДЖЕСТ

📈Индексы

Cbonds-GBI RU YTM eff:

6.35% (🔻2 б.п.)

IFX-Cbonds YTM eff:

7.06% (🔺1 б.п.)

Euro-Cbonds Sovereign Russia YTM eff:

3.54% (🔻3 б.п.)

Cbonds-CBI RU High Yield YTM eff:

13.74%

🗓 Календарь событий

💥XII Российский облигационный конгресс

Размещения

📡Ростелеком, 002P-01R (10 млрд)

Сбор заявок и оферты не запланированы.

@Cbonds

📈Индексы

Cbonds-GBI RU YTM eff:

6.35% (🔻2 б.п.)

IFX-Cbonds YTM eff:

7.06% (🔺1 б.п.)

Euro-Cbonds Sovereign Russia YTM eff:

3.54% (🔻3 б.п.)

Cbonds-CBI RU High Yield YTM eff:

13.74%

🗓 Календарь событий

💥XII Российский облигационный конгресс

Размещения

📡Ростелеком, 002P-01R (10 млрд)

Сбор заявок и оферты не запланированы.

@Cbonds

⚡️РОК-2019

Алексей Корабельников, председатель Комитета финансов Санкт-Петербурга

«Мы считаем одним из самых прозрачных инструментов привлечения заимствований субфедеральные облигации. Тенденции, которые мы видим, будут только способствовать развитию этого рынка.

Минфин со своей стороны тоже это поддерживает: не сильно возражает против роста госдолга в тех регионах, которые характеризуются стабильной финансовой ситуацией. Однако рост возможен только при выполнении двух условий: во-первых, если инвестиции пойдут не на проедание, а в инвестиции; а во-вторых, если инвестиции пойдут в объекты, направленные на стимулирование экономического роста.

Это дает основания полагать, что рынок субфедеральных облигаций будет быстро развиваться».

Алексей Корабельников, председатель Комитета финансов Санкт-Петербурга

«Мы считаем одним из самых прозрачных инструментов привлечения заимствований субфедеральные облигации. Тенденции, которые мы видим, будут только способствовать развитию этого рынка.

Минфин со своей стороны тоже это поддерживает: не сильно возражает против роста госдолга в тех регионах, которые характеризуются стабильной финансовой ситуацией. Однако рост возможен только при выполнении двух условий: во-первых, если инвестиции пойдут не на проедание, а в инвестиции; а во-вторых, если инвестиции пойдут в объекты, направленные на стимулирование экономического роста.

Это дает основания полагать, что рынок субфедеральных облигаций будет быстро развиваться».

⚡️РОК-2019

Денис Шулаков, первый вице-президент, глава блока рынков капитала, Газпромбанк

«В этом году мы сделали решительный шаг, чтобы однажды стать региональным финансовым центром. Я очень рад, что первыми, кто сделал этот шаг стали республика Беларусь и Евроторг».

Эдуард Джабаров, управляющий директор, со-руководитель DCM, Sberbank CIB

«В следующем году мы ожидаем развития сегментов двух типов инструментов – зеленых и концессионных инструментов. Мы все понимаем, что в России этот рынок невозможен без сотрудничества частного бизнеса и государства».

Денис Шулаков, первый вице-президент, глава блока рынков капитала, Газпромбанк

«В этом году мы сделали решительный шаг, чтобы однажды стать региональным финансовым центром. Я очень рад, что первыми, кто сделал этот шаг стали республика Беларусь и Евроторг».

Эдуард Джабаров, управляющий директор, со-руководитель DCM, Sberbank CIB

«В следующем году мы ожидаем развития сегментов двух типов инструментов – зеленых и концессионных инструментов. Мы все понимаем, что в России этот рынок невозможен без сотрудничества частного бизнеса и государства».

⚡️РОК-2019

Елена Курицына, директор департамента корпоративных отношений, Банк России

«С 1 января кардинальным образом меняется ситуация на рынке. Хочется надеяться, что наши юристы будут к этому готовы. Эти изменения носят массовый характер.

Мы наконец переходим на возможность электронной регистрации эмиссионных документов: 9 января уже можно будет подавать проспекты в электронном виде. Посмотрим, что из этого получится.

Мы стараемся максимально расширять возможности использования тех инструментов, которые доказали свою эффективность с точки зрения рыночных практик. Теперь все облигации, кроме конвертируемых в акции, можно выпускать в рамках программы облигаций, появляется возможность не фиксировать объем выпуска, а раскрывать индикативный объем, будет можно размещать облигации в течение всего срока обращения вплоть до погашения.

Рынок ждет новых инструментов, и в первую очередь, это зеленое финансирование – мы видим интерес к этому сегменту.

Появились бессрочные облигации – пока они не являются общедоступными и мы, скажу честно, относимся к ним с опаской. Работа над первой программой бессрочных облигаций сейчас ведется. Я думаю, в начале года и мы и эмитент будем готовы к размещению первого выпуска бессрочных облигаций.

Сильное внимание приковано к структурным бондам и сейчас мы работаем над тем, чтобы их можно было предлагать неквалифицированным инвесторам.

В этом году появилась возможность выпускать привилегированные акции, которые по сути представляют собой облигации. Право голоса по таким акций есть только в вопросе ликвидации общества, а доход по ним выплачивается в виде фиксированного дивиденда. С таким инструментом по сути нет давления на капитал.

Одновременно идет реформа раскрытия информации: мы делаем большие либерализующие поправки, количество неободимых отчетов/документов уменьшилось больше чем на треть. Стараемся оставлять ту информацию, которая действительно нужна инвестору.

Начиная с 2017 года у нас под 100 дефолтов на стороне эмитентов. Эти дефолты чаще всего переходят в реструктуризации, которые часто заканчиваются кабальными условиями, и становится понятно, что инвестор вряд ли проголосовал за эти изменения.

Мы, к сожалению, видим, что ОСВО сейчас защищает интересы эмитента, а не интересы держателей облигаций. У нас также есть претензии к тому, как работает институт ПВО: совсем не так, как нам бы хотелось. Все чаще мы видим отказ ПВО от договора с эмитентом, ровно в тот момент, когда роль ПВО становится определяющей.

Самостоятельно рынок с этой проблемой не справляется. Мы будем возвращаться к уточнению подходов к тому, как построены такие институты. В начале второго квартала мы опубликуем доклад по теме, поставим вопросы перед участниками рынка».

Елена Курицына, директор департамента корпоративных отношений, Банк России

«С 1 января кардинальным образом меняется ситуация на рынке. Хочется надеяться, что наши юристы будут к этому готовы. Эти изменения носят массовый характер.

Мы наконец переходим на возможность электронной регистрации эмиссионных документов: 9 января уже можно будет подавать проспекты в электронном виде. Посмотрим, что из этого получится.

Мы стараемся максимально расширять возможности использования тех инструментов, которые доказали свою эффективность с точки зрения рыночных практик. Теперь все облигации, кроме конвертируемых в акции, можно выпускать в рамках программы облигаций, появляется возможность не фиксировать объем выпуска, а раскрывать индикативный объем, будет можно размещать облигации в течение всего срока обращения вплоть до погашения.

Рынок ждет новых инструментов, и в первую очередь, это зеленое финансирование – мы видим интерес к этому сегменту.

Появились бессрочные облигации – пока они не являются общедоступными и мы, скажу честно, относимся к ним с опаской. Работа над первой программой бессрочных облигаций сейчас ведется. Я думаю, в начале года и мы и эмитент будем готовы к размещению первого выпуска бессрочных облигаций.

Сильное внимание приковано к структурным бондам и сейчас мы работаем над тем, чтобы их можно было предлагать неквалифицированным инвесторам.

В этом году появилась возможность выпускать привилегированные акции, которые по сути представляют собой облигации. Право голоса по таким акций есть только в вопросе ликвидации общества, а доход по ним выплачивается в виде фиксированного дивиденда. С таким инструментом по сути нет давления на капитал.

Одновременно идет реформа раскрытия информации: мы делаем большие либерализующие поправки, количество неободимых отчетов/документов уменьшилось больше чем на треть. Стараемся оставлять ту информацию, которая действительно нужна инвестору.

Начиная с 2017 года у нас под 100 дефолтов на стороне эмитентов. Эти дефолты чаще всего переходят в реструктуризации, которые часто заканчиваются кабальными условиями, и становится понятно, что инвестор вряд ли проголосовал за эти изменения.

Мы, к сожалению, видим, что ОСВО сейчас защищает интересы эмитента, а не интересы держателей облигаций. У нас также есть претензии к тому, как работает институт ПВО: совсем не так, как нам бы хотелось. Все чаще мы видим отказ ПВО от договора с эмитентом, ровно в тот момент, когда роль ПВО становится определяющей.

Самостоятельно рынок с этой проблемой не справляется. Мы будем возвращаться к уточнению подходов к тому, как построены такие институты. В начале второго квартала мы опубликуем доклад по теме, поставим вопросы перед участниками рынка».

⚡️РОК-2019

Глеб Шевеленков, директор департамента долгового рынка, Московская Биржа

«У нас удваивается объем приобретения физлицами бумаг на вторичном рынке, особенно в сегменте небанковских эмиссий. На бирже зарегистрировано 1.3 млн индивидуальных инвестиционных счетов, 45% объемов на ИИС – в облигациях.

Мы перевели некоторые корпоративные облигации в Т+ двумя порциями, так как были некоторые опасения, но они не оправдались. После первого этапа объем внутридневных сделок вырос на 38%. Планируем в первом полугодии 2020-го перевести все корпоративные облигации в этот режим.

Уменьшился торговый лот по еврооблигациям – это привело к кратному росту в объеме торгов и количеству клиентов.

Малые эмитенты находятся под пристальным вниманием биржи. У нас есть Сектор роста и Сектор повышенного инвестиционного риска – мы пока до конца не разобрались, стоит ли использовать термин «ВДО».

Мы по-прежнему считаем, что оценка инвестиционного риска должна проводиться не биржей, а рейтинговыми агентствами. В 2020 году мы придем к тому, что наличие кредитного рейтинга будет необходимым условием для включения в кредитные списки».

Глеб Шевеленков, директор департамента долгового рынка, Московская Биржа

«У нас удваивается объем приобретения физлицами бумаг на вторичном рынке, особенно в сегменте небанковских эмиссий. На бирже зарегистрировано 1.3 млн индивидуальных инвестиционных счетов, 45% объемов на ИИС – в облигациях.

Мы перевели некоторые корпоративные облигации в Т+ двумя порциями, так как были некоторые опасения, но они не оправдались. После первого этапа объем внутридневных сделок вырос на 38%. Планируем в первом полугодии 2020-го перевести все корпоративные облигации в этот режим.

Уменьшился торговый лот по еврооблигациям – это привело к кратному росту в объеме торгов и количеству клиентов.

Малые эмитенты находятся под пристальным вниманием биржи. У нас есть Сектор роста и Сектор повышенного инвестиционного риска – мы пока до конца не разобрались, стоит ли использовать термин «ВДО».

Мы по-прежнему считаем, что оценка инвестиционного риска должна проводиться не биржей, а рейтинговыми агентствами. В 2020 году мы придем к тому, что наличие кредитного рейтинга будет необходимым условием для включения в кредитные списки».