Cbonds

Книга по облигациям Детского мира открыта до 15:00 (мск) Объем: 3 млрд рублей Срок обращения: 7 лет Срок до оферты: 3 года Ориентир ставки купона: 7.25-7.5% годовых Ориентир эффективной доходности: 7.38-7.64% годовых Дата размещения: 10 декабря Организаторы:…

🐣Детский мир, БО-05

Обновлен ориентир ставки купона – 7.25-7.3% годовых, эффективной доходности – 7.38-7.43% годовых.

Обновлен ориентир ставки купона – 7.25-7.3% годовых, эффективной доходности – 7.38-7.43% годовых.

🇷🇺Как стать иностранным заемщиком на российском рынке?

Алексей Балашов, заместитель генерального директора, БК РЕГИОН, в рамках XVII Российского облигационного конгресса выступит модератором секции «Возможности российского долгового рынка для иностранных заёмщиков. Case-study»:

«В этом году мы были свидетелями размещения на российском долговом рынке двух эмитентов из Республики Беларусь – Минфина Беларуси и крупнейшего белорусского продовольственного ритейлера «Евроторг», каждый из которых привлек по 10 млрд рублей. Если же для Минфина это была вторая сделка после долгого перерыва, то размещение «Ритейл Бел Финанс» является первой сделкой представителя корпоративного сектора в новейшей истории из Республики Беларусь.

Размещение обоих эмитентов прошло более чем удачно: спрос превысил предложение в несколько раз, количество заявок было значительно выше среднего показателя по рынку, среди инвесторов были представители всех категорий инвесторов, в том числе западные фонды, подавшие заявки через инфраструктуру Евроклир-НРД.

Каковы же причины такого спроса, возможно ли повторение сделок на рублевом рынке с эмитентами, в том числе из других стран ближнего зарубежья, и как юридическая документация защищает интересы инвесторов, поговорим на заключительной секции первого дня облигационного конгресса «Возможности российского долгового рынка для иностранных заёмщиков. Case-study».

Также обсудим впечатления эмитентов и других участников сделок от полученного опыта, преимуществах и перспективах российского рынка по сравнению с выпусками локальных облигаций, евробондов и синдицированных кредитов. Готовы ли эмитенты отказаться от других международных площадок и вернуться в следующем году на наш российский рынок, привлекая долговое финансирование в иных от рубля валютах? Послушаем возможности Центрального депозитария по доступу иностранных инвесторов и зарубежных эмитентов из других юрисдикций на российский рынок. Узнаем о возможности получения и сроках подготовки рейтингов для эмитентов из стран ближнего зарубежья».

Алексей Балашов, заместитель генерального директора, БК РЕГИОН, в рамках XVII Российского облигационного конгресса выступит модератором секции «Возможности российского долгового рынка для иностранных заёмщиков. Case-study»:

«В этом году мы были свидетелями размещения на российском долговом рынке двух эмитентов из Республики Беларусь – Минфина Беларуси и крупнейшего белорусского продовольственного ритейлера «Евроторг», каждый из которых привлек по 10 млрд рублей. Если же для Минфина это была вторая сделка после долгого перерыва, то размещение «Ритейл Бел Финанс» является первой сделкой представителя корпоративного сектора в новейшей истории из Республики Беларусь.

Размещение обоих эмитентов прошло более чем удачно: спрос превысил предложение в несколько раз, количество заявок было значительно выше среднего показателя по рынку, среди инвесторов были представители всех категорий инвесторов, в том числе западные фонды, подавшие заявки через инфраструктуру Евроклир-НРД.

Каковы же причины такого спроса, возможно ли повторение сделок на рублевом рынке с эмитентами, в том числе из других стран ближнего зарубежья, и как юридическая документация защищает интересы инвесторов, поговорим на заключительной секции первого дня облигационного конгресса «Возможности российского долгового рынка для иностранных заёмщиков. Case-study».

Также обсудим впечатления эмитентов и других участников сделок от полученного опыта, преимуществах и перспективах российского рынка по сравнению с выпусками локальных облигаций, евробондов и синдицированных кредитов. Готовы ли эмитенты отказаться от других международных площадок и вернуться в следующем году на наш российский рынок, привлекая долговое финансирование в иных от рубля валютах? Послушаем возможности Центрального депозитария по доступу иностранных инвесторов и зарубежных эмитентов из других юрисдикций на российский рынок. Узнаем о возможности получения и сроках подготовки рейтингов для эмитентов из стран ближнего зарубежья».

{kind=link}

Cbonds

Книга по облигациям Детского мира открыта до 15:00 (мск) Объем: 3 млрд рублей Срок обращения: 7 лет Срок до оферты: 3 года Ориентир ставки купона: 7.25-7.5% годовых Ориентир эффективной доходности: 7.38-7.64% годовых Дата размещения: 10 декабря Организаторы:…

🐣Детский мир, БО-05

Финальный ориентир ставки купона – 7.25% годовых, эффективной доходности – 7.38% годовых.

Финальный ориентир ставки купона – 7.25% годовых, эффективной доходности – 7.38% годовых.

ВЕЧЕРНИЙ ДАЙДЖЕСТ

🔌Книга заявок по облигациям «ЭнергоТехСервис» серии 001Р-01 на 250 млн рублей открыта до 16:00 (мск) 9 декабря. Срок обращения – 3 года. По выпуску предусмотрено частичное досрочное погашение. Организаторами размещения выступают «АТОН» и ИФК «Солид». Компания специализируется в области распределенной энергетики.

🛍«Трейд Менеджмент» зарегистрировал выпуск серии БО-П01 на 200 млн рублей. Срок обращения – 4 года. Компания управляет мультибрендовыми магазинами lady & gentleman CITY и монобрендовыми бутиками HUGO Boss, Armani Exchange, EA7 и Emporio Armani по всей России. Организатором размещения выступит «ЮниСервис Капитал», андеррайтером — Банк Акцепт.

@Cbonds

🔌Книга заявок по облигациям «ЭнергоТехСервис» серии 001Р-01 на 250 млн рублей открыта до 16:00 (мск) 9 декабря. Срок обращения – 3 года. По выпуску предусмотрено частичное досрочное погашение. Организаторами размещения выступают «АТОН» и ИФК «Солид». Компания специализируется в области распределенной энергетики.

🛍«Трейд Менеджмент» зарегистрировал выпуск серии БО-П01 на 200 млн рублей. Срок обращения – 4 года. Компания управляет мультибрендовыми магазинами lady & gentleman CITY и монобрендовыми бутиками HUGO Boss, Armani Exchange, EA7 и Emporio Armani по всей России. Организатором размещения выступит «ЮниСервис Капитал», андеррайтером — Банк Акцепт.

@Cbonds

УТРЕННИЙ ДАЙДЖЕСТ

📈Индексы

Cbonds-GBI RU YTM eff:

6.39% (🔺2 б.п.)

IFX-Cbonds YTM eff:

7.05% (🔻1 б.п.)

Euro-Cbonds Sovereign Russia YTM eff:

3.59% (🔺3 б.п.)

Cbonds-CBI RU High Yield YTM eff:

13.46%

🗓 Календарь событий

Сбор заявок

🍷Белуга Групп, БО-П03 (5 млрд)

🏛ЕАБР, 001Р-05 (5 млрд)

Размещения

🔌МРСК Центра и Приволжья, БО-02 (5 млрд)

💰ВТБ, Т2-3 (20 млрд)

💰ВТБ, Б-1-47 (1 млрд)

💸Быстроденьги, 001P-01 (400 млн)

🏦Московский кредитный банк, 001P-02 (7 млрд)

🛒ОКЕЙ, 001P-03 (5 млрд)

♻️ЭБИС, БО-П02 (5 млрд)

Оферты

💡Россети, БО-06 (6 млрд)

💧СЛТ Аква, КО-01 (60 млн)

🌾Авангард-Агро, БО-001P-02 (3 млрд)

@Cbonds

📈Индексы

Cbonds-GBI RU YTM eff:

6.39% (🔺2 б.п.)

IFX-Cbonds YTM eff:

7.05% (🔻1 б.п.)

Euro-Cbonds Sovereign Russia YTM eff:

3.59% (🔺3 б.п.)

Cbonds-CBI RU High Yield YTM eff:

13.46%

🗓 Календарь событий

Сбор заявок

🍷Белуга Групп, БО-П03 (5 млрд)

🏛ЕАБР, 001Р-05 (5 млрд)

Размещения

🔌МРСК Центра и Приволжья, БО-02 (5 млрд)

💰ВТБ, Т2-3 (20 млрд)

💰ВТБ, Б-1-47 (1 млрд)

💸Быстроденьги, 001P-01 (400 млн)

🏦Московский кредитный банк, 001P-02 (7 млрд)

🛒ОКЕЙ, 001P-03 (5 млрд)

♻️ЭБИС, БО-П02 (5 млрд)

Оферты

💡Россети, БО-06 (6 млрд)

💧СЛТ Аква, КО-01 (60 млн)

🌾Авангард-Агро, БО-001P-02 (3 млрд)

@Cbonds

Книга по облигациям ЕАБР открыта до 15:00 (мск)

Объем: от 5 млрд рублей

Срок обращения: 3.5 года

Ориентир ставки купона: 6.85-6.95% годовых

Ориентир эффективной доходности: 6.97-7.07% годовых

Дата размещения: 13 декабря

Организаторы: Райффайзенбанк, Sberbank CIB, Совкомбанк, Банк «ФК Открытие»

Объем: от 5 млрд рублей

Срок обращения: 3.5 года

Ориентир ставки купона: 6.85-6.95% годовых

Ориентир эффективной доходности: 6.97-7.07% годовых

Дата размещения: 13 декабря

Организаторы: Райффайзенбанк, Sberbank CIB, Совкомбанк, Банк «ФК Открытие»

Откройте пробный доступ к ресурсу Cbonds!

Cbonds – это ведущая информационная платформа, покрывающая рынки облигаций и еврооблигаций всего мира.

На Cbonds 310 000 эмиссий, глобальное покрытие по еврооблигациям и гос. ценным бумагам, ежедневно обновляемые котировки бирж и участников рынка, информация об эмитенте, новости и многое другое.

Доступ к ресурсу позволит вам: самостоятельно искать новые инвестиционные идеи, снизить риски инвестирования, подключить автоматический мониторинг ключевых событий по бумагам из вашего портфеля.

Пробный доступ можно открыть написав нам на почту pro@cbonds.info или в WhatsApp по номеру + 7 921 446-25-10.

Cbonds – это ведущая информационная платформа, покрывающая рынки облигаций и еврооблигаций всего мира.

На Cbonds 310 000 эмиссий, глобальное покрытие по еврооблигациям и гос. ценным бумагам, ежедневно обновляемые котировки бирж и участников рынка, информация об эмитенте, новости и многое другое.

Доступ к ресурсу позволит вам: самостоятельно искать новые инвестиционные идеи, снизить риски инвестирования, подключить автоматический мониторинг ключевых событий по бумагам из вашего портфеля.

Пробный доступ можно открыть написав нам на почту pro@cbonds.info или в WhatsApp по номеру + 7 921 446-25-10.

Книга по облигациям Белуга Групп открыта до 15:00 (мск)

Объем: 5 млрд рублей

Срок обращения: 5 лет

Ориентир ставки купона: 8.25-8.5% годовых

Ориентир эффективной доходности: 8.42-8.68% годовых

Дата размещения: 10 декабря

Организатор: Совкомбанк

Объем: 5 млрд рублей

Срок обращения: 5 лет

Ориентир ставки купона: 8.25-8.5% годовых

Ориентир эффективной доходности: 8.42-8.68% годовых

Дата размещения: 10 декабря

Организатор: Совкомбанк

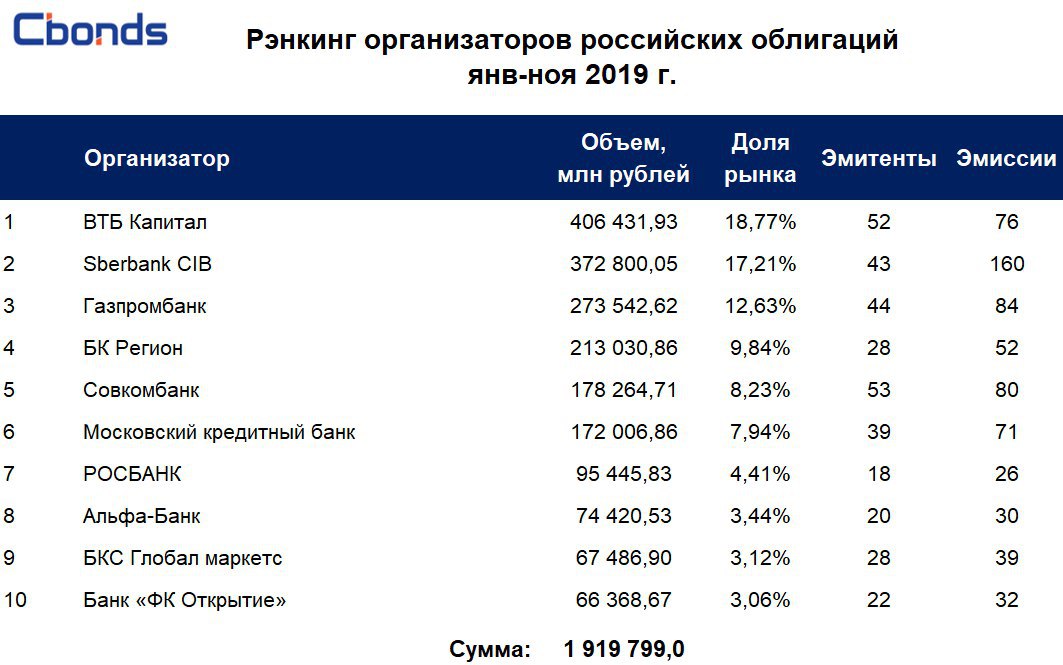

🔝В рэнкинге организаторов российских размещений без перемен

По итогам ноября в рэнкинге организаторов российских облигаций первые три места заняли ВТБ Капитал, Sberbank CIB и Газпромбанк. В этом месяце лидерство рэнкинга не изменилось, за исключением Банка «ФК Открытие», сместившего с 10-ой строчки Райффайзенбанк.

Первая тройка организаторов занимает почти половину рынка – 48.6% от общего объема, что на 3.96% меньше показателя предыдущего года. В 2018 году лидерами рэнкинга за аналогичный период были Sberbank CIB, ВТБ Капитал и Газпромбанк.

Всего в рэнкинге учтено 46 инвестбанков и выпуски облигаций на 2.2 трлн рублей.

Полная версия рэнкинга – в соответствующем разделе.

По итогам ноября в рэнкинге организаторов российских облигаций первые три места заняли ВТБ Капитал, Sberbank CIB и Газпромбанк. В этом месяце лидерство рэнкинга не изменилось, за исключением Банка «ФК Открытие», сместившего с 10-ой строчки Райффайзенбанк.

Первая тройка организаторов занимает почти половину рынка – 48.6% от общего объема, что на 3.96% меньше показателя предыдущего года. В 2018 году лидерами рэнкинга за аналогичный период были Sberbank CIB, ВТБ Капитал и Газпромбанк.

Всего в рэнкинге учтено 46 инвестбанков и выпуски облигаций на 2.2 трлн рублей.

Полная версия рэнкинга – в соответствующем разделе.

{kind=link}

Cbonds

Книга по облигациям ЕАБР открыта до 15:00 (мск) Объем: от 5 млрд рублей Срок обращения: 3.5 года Ориентир ставки купона: 6.85-6.95% годовых Ориентир эффективной доходности: 6.97-7.07% годовых Дата размещения: 13 декабря Организаторы: Райффайзенбанк, Sberbank…

🏛ЕАБР, 001Р-05

Обновлен ориентир ставки купона – 6.8-6.9% годовых, эффективной доходности – 6.92-7.02% годовых.

Обновлен ориентир ставки купона – 6.8-6.9% годовых, эффективной доходности – 6.92-7.02% годовых.

Cbonds

Книга по облигациям Белуга Групп открыта до 15:00 (мск) Объем: 5 млрд рублей Срок обращения: 5 лет Ориентир ставки купона: 8.25-8.5% годовых Ориентир эффективной доходности: 8.42-8.68% годовых Дата размещения: 10 декабря Организатор: Совкомбанк

🍷Белуга-Групп, БО-П03

Обновлен ориентир ставки купона – 8.25-8.35% годовых, доходности – 8.42-8.53% годовых.

Обновлен ориентир ставки купона – 8.25-8.35% годовых, доходности – 8.42-8.53% годовых.

Cbonds

Книга по облигациям ЕАБР открыта до 15:00 (мск) Объем: от 5 млрд рублей Срок обращения: 3.5 года Ориентир ставки купона: 6.85-6.95% годовых Ориентир эффективной доходности: 6.97-7.07% годовых Дата размещения: 13 декабря Организаторы: Райффайзенбанк, Sberbank…

🏛ЕАБР, 001Р-05

Финальный ориентир ставки купона – 6.8-6.85% годовых, эффективной доходности – 6.92-6.97% годовых

Финальный ориентир ставки купона – 6.8-6.85% годовых, эффективной доходности – 6.92-6.97% годовых

Cbonds

Книга по облигациям Белуга Групп открыта до 15:00 (мск) Объем: 5 млрд рублей Срок обращения: 5 лет Ориентир ставки купона: 8.25-8.5% годовых Ориентир эффективной доходности: 8.42-8.68% годовых Дата размещения: 10 декабря Организатор: Совкомбанк

🍷Белуга-Групп, БО-П03

Финальный ориентир ставки купона – 8.25% годовых, доходности – 8.42% годовых.

Финальный ориентир ставки купона – 8.25% годовых, доходности – 8.42% годовых.

🚀Рэнкинг организаторов рыночных выпусков high-yield за янв-ноя 2019 года

За 11 месяцев 2019 года завершили размещение 68 выпусков высокодоходных облигаций на общую сумму 17.3 млрд рублей.

🥇Лидером рэнкинга впервые стала «Иволга Капитал», в ноябре полностью разместившая выпуски «АО им. Т.Г. Шевченко» и «ЛК Роделен» суммарно на 800 млн рублей.

🥈Второе место заняла компания BCS Global Markets с неизменным с октября результатом 2 623 млн рублей.

🥉Третье место стабильно занимает «Юнисервис Капитал», разместивший 12 выпусков в этом году.

В рэнкинг включаются бумаги, по которым осуществлялся премаркетинг, с первоначальным сроком до погашения не менее 182 дней, объемом эмиссии не более 1 млрд рублей, ставка купона по которым на дату окончания отчетного периода находится не ниже значения ставки «Ключевая ставка ЦБ РФ + 5% годовых».

Полная версия рэнкинга доступна в соответствующем разделе.

За 11 месяцев 2019 года завершили размещение 68 выпусков высокодоходных облигаций на общую сумму 17.3 млрд рублей.

🥇Лидером рэнкинга впервые стала «Иволга Капитал», в ноябре полностью разместившая выпуски «АО им. Т.Г. Шевченко» и «ЛК Роделен» суммарно на 800 млн рублей.

🥈Второе место заняла компания BCS Global Markets с неизменным с октября результатом 2 623 млн рублей.

🥉Третье место стабильно занимает «Юнисервис Капитал», разместивший 12 выпусков в этом году.

В рэнкинг включаются бумаги, по которым осуществлялся премаркетинг, с первоначальным сроком до погашения не менее 182 дней, объемом эмиссии не более 1 млрд рублей, ставка купона по которым на дату окончания отчетного периода находится не ниже значения ставки «Ключевая ставка ЦБ РФ + 5% годовых».

Полная версия рэнкинга доступна в соответствующем разделе.

{kind=link}

ВЕЧЕРНИЙ ДАЙДЖЕСТ

🇷🇺Минфин РФ проведет аукционы по размещению ОФЗ-ПД выпуска 26228 (погашение в апреле 2030 года) и ОФЗ-ИН выпуска 52002 погашение в феврале 2028 года) в объеме остатков, доступных для размещения. Вчера Минфин утвердил дополнительный выпуск инфляционных ОФЗ на 106.9 млрд рублей, а также новый выпуск ОФЗ-ПД на 450 млрд с погашением в октябре 2027 года.

🛍«Трейд Менеджмент» 4 декабря начнет размещение облигаций серии БО-П01 объемом 200 млн рублей. Срок обращения – 4 года. Ставка купонов плавающая (ключевая + 6.5%), ставка 1-го купона установлена на уровне 13% годовых. По выпуску предусмотрена амортизация. Компания управляет мультибрендовыми магазинами lady & gentleman CITY и монобрендовыми бутиками HUGO Boss, Armani Exchange, EA7 и Emporio Armani по всей России. Организатором размещения выступит «ЮниСервис Капитал», андеррайтером — Банк Акцепт.

🏛Банк России зарегистрировал программу структурных облигаций ВТБ серии С-1 на 1 трлн рублей. Срок обращения облигаций в рамках программы – до 100 лет, программа бессрочная.

@Cbonds

🇷🇺Минфин РФ проведет аукционы по размещению ОФЗ-ПД выпуска 26228 (погашение в апреле 2030 года) и ОФЗ-ИН выпуска 52002 погашение в феврале 2028 года) в объеме остатков, доступных для размещения. Вчера Минфин утвердил дополнительный выпуск инфляционных ОФЗ на 106.9 млрд рублей, а также новый выпуск ОФЗ-ПД на 450 млрд с погашением в октябре 2027 года.

🛍«Трейд Менеджмент» 4 декабря начнет размещение облигаций серии БО-П01 объемом 200 млн рублей. Срок обращения – 4 года. Ставка купонов плавающая (ключевая + 6.5%), ставка 1-го купона установлена на уровне 13% годовых. По выпуску предусмотрена амортизация. Компания управляет мультибрендовыми магазинами lady & gentleman CITY и монобрендовыми бутиками HUGO Boss, Armani Exchange, EA7 и Emporio Armani по всей России. Организатором размещения выступит «ЮниСервис Капитал», андеррайтером — Банк Акцепт.

🏛Банк России зарегистрировал программу структурных облигаций ВТБ серии С-1 на 1 трлн рублей. Срок обращения облигаций в рамках программы – до 100 лет, программа бессрочная.

@Cbonds

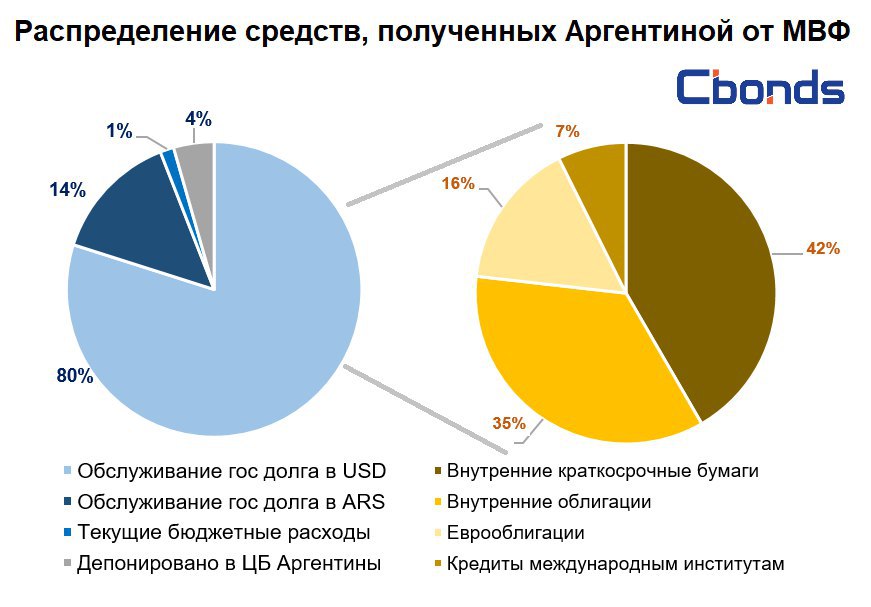

🍷🇦🇷«Мы как тот парень, который перебрал и уже немного опьянел»

Именно так Альберто Фернандез ответил на вопрос, собирается ли в ближайщем будущем Правительство Аргентины обратиться за новым траншем от МВФ в рамках кредита stand-by. По мнению избранного президента, чтобы решить проблему долга страны, в первую очередь, необходимо перестать вгонять себя в еще большие долги.

Напомним, что в июне 2018 года Аргентине был одобрен крупнейший за всю историю существования МВФ кредит совокупным объемом $57.1 млрд и сроком 36 месяцев. На сегодняшний день, согласно данным Центрального Банка Аргентины, страна получила уже более $44.4 млрд.

Любопытным является распределение полученных от МВФ средств по статьям расходов. Львиная доля (80%) была потрачена на выплаты по долларовым госбумагам, причем практически половина из них (42%) была использована для погашения краткосрочных внутренних бумаг. Несмотря на принятое решение о продлении их сроков погашения, происходит поэтапный выкуп основной суммы долга данных бумаг.

Именно так Альберто Фернандез ответил на вопрос, собирается ли в ближайщем будущем Правительство Аргентины обратиться за новым траншем от МВФ в рамках кредита stand-by. По мнению избранного президента, чтобы решить проблему долга страны, в первую очередь, необходимо перестать вгонять себя в еще большие долги.

Напомним, что в июне 2018 года Аргентине был одобрен крупнейший за всю историю существования МВФ кредит совокупным объемом $57.1 млрд и сроком 36 месяцев. На сегодняшний день, согласно данным Центрального Банка Аргентины, страна получила уже более $44.4 млрд.

Любопытным является распределение полученных от МВФ средств по статьям расходов. Львиная доля (80%) была потрачена на выплаты по долларовым госбумагам, причем практически половина из них (42%) была использована для погашения краткосрочных внутренних бумаг. Несмотря на принятое решение о продлении их сроков погашения, происходит поэтапный выкуп основной суммы долга данных бумаг.

{kind=link}

УТРЕННИЙ ДАЙДЖЕСТ

📈Индексы

Cbonds-GBI RU YTM eff:

6.37% (🔻2 б.п.)

IFX-Cbonds YTM eff:

7.05% (➖0 б.п.)

Euro-Cbonds Sovereign Russia YTM eff:

3.57% (🔻2 б.п.)

Cbonds-CBI RU High Yield YTM eff:

13.45%

🗓 Календарь событий

Размещения

💰КарМани, БО-001-03 (250 млн)

🏢ТП Кировский, 001P-01R (1.2 млрд)

🛣ХК Новотранс, 001P-01 (6 млрд)

🛍Трейд Менеджмент, БО-П01 (200 млн)

Оферты

🏗Силовые машины, БО-05 (5 млрд)

Сбор заявок не запланирован.

@Cbonds

📈Индексы

Cbonds-GBI RU YTM eff:

6.37% (🔻2 б.п.)

IFX-Cbonds YTM eff:

7.05% (➖0 б.п.)

Euro-Cbonds Sovereign Russia YTM eff:

3.57% (🔻2 б.п.)

Cbonds-CBI RU High Yield YTM eff:

13.45%

🗓 Календарь событий

Размещения

💰КарМани, БО-001-03 (250 млн)

🏢ТП Кировский, 001P-01R (1.2 млрд)

🛣ХК Новотранс, 001P-01 (6 млрд)

🛍Трейд Менеджмент, БО-П01 (200 млн)

Оферты

🏗Силовые машины, БО-05 (5 млрд)

Сбор заявок не запланирован.

@Cbonds

❓📉Как долго продлится эра низких ставок?

Сложившаяся сегодня ситуация в мировой финансово-экономической системе явно претендует на попадание в книгу рекордов Гиннеса. Столь низких ставок ведущих мировых Центробанков, в том числе эмитирующих и мировые резервные валюты, не было никогда.

Почему банки еврозоны не вливают средства в экономику даже в ситуации негативных ставок? Причина здесь, прежде всего, в сохраняющейся слабой конъюнктуре кредитного рынка: слабой надежности заемщиков в совокупности с относительно низким спросом на кредиты. Свободные средства банки по-прежнему предпочитают направлять на рынок ценных бумаг и денежный рынок, даже с негативной доходностью.

Мировой финансовый рынок стал самым большим «благоприобретателем» от низких ставок и массы напечатанных денег. И именно поэтому при отсутствии потребительской инфляции мы видим мощную инфляцию на рынке акций, где уже 10 лет не прекращается стремительный рост цен.

Но кроме низкой инфляции и слабого экономического роста есть у ведущих развитых стран еще одна не менее тяжелая проблема – накопленный в период борьбы с мировым кризисом и его последствиями колоссальный государственный долг. Таких госдолгов в мировой финансово-экономической системе никогда не было и сложившаяся ситуация крайне опасна для её стабильности.

Почему мы не видим признаков кризиса на долговом рынке? Секрет кроется опять-таки в массе напечатанных денег, поддерживающих этот рынок, и низких ставках Центробанков. Последние позволяют обслуживать долги без критической нагрузки на бюджет.

В случае роста инфляции и экономики перед ведущими Центробанками встанет очень непростая задача. С одной стороны, согласно мандату, в этой ситуации надо поднимать ставки. Но, с другой стороны, высокие ставки могут привести (хоть и не сразу, в силу постепенного рефинансирования долга) к полномасштабному кризису рынка госдолгов. Кризису намного более мощному, чем долговой кризис в еврозоне 2010-2012 годов. Создается впечатление, что, несмотря на отсутствие мандата на поддержание долгового рынка, Центробанкам придется участвовать в решении долговой проблемы.

Эра низких ставок в странах, перегруженных долгами, может затянуться на долгие годы и продолжиться даже после оживления экономики (на примере США). И лишь после существенного уменьшения долговой нагрузки (что возможно после длительного роста экономики) Центробанки смогут вернуться к традиционной практике смены циклов понижения и повышения ставок. Такая перспектива не может не радовать заемщиков в соответствующих валютах, но ставит в невыгодное положение тех, кто привык хранить свои сбережения на депозитах в банках.

Леонид Альшанский, Dr Math, главный аналитик Renesource Capital

📚Полная версия обзора, а также другие инвестидеи и аналитика доступны в разделе Комментарии.

Сложившаяся сегодня ситуация в мировой финансово-экономической системе явно претендует на попадание в книгу рекордов Гиннеса. Столь низких ставок ведущих мировых Центробанков, в том числе эмитирующих и мировые резервные валюты, не было никогда.

Почему банки еврозоны не вливают средства в экономику даже в ситуации негативных ставок? Причина здесь, прежде всего, в сохраняющейся слабой конъюнктуре кредитного рынка: слабой надежности заемщиков в совокупности с относительно низким спросом на кредиты. Свободные средства банки по-прежнему предпочитают направлять на рынок ценных бумаг и денежный рынок, даже с негативной доходностью.

Мировой финансовый рынок стал самым большим «благоприобретателем» от низких ставок и массы напечатанных денег. И именно поэтому при отсутствии потребительской инфляции мы видим мощную инфляцию на рынке акций, где уже 10 лет не прекращается стремительный рост цен.

Но кроме низкой инфляции и слабого экономического роста есть у ведущих развитых стран еще одна не менее тяжелая проблема – накопленный в период борьбы с мировым кризисом и его последствиями колоссальный государственный долг. Таких госдолгов в мировой финансово-экономической системе никогда не было и сложившаяся ситуация крайне опасна для её стабильности.

Почему мы не видим признаков кризиса на долговом рынке? Секрет кроется опять-таки в массе напечатанных денег, поддерживающих этот рынок, и низких ставках Центробанков. Последние позволяют обслуживать долги без критической нагрузки на бюджет.

В случае роста инфляции и экономики перед ведущими Центробанками встанет очень непростая задача. С одной стороны, согласно мандату, в этой ситуации надо поднимать ставки. Но, с другой стороны, высокие ставки могут привести (хоть и не сразу, в силу постепенного рефинансирования долга) к полномасштабному кризису рынка госдолгов. Кризису намного более мощному, чем долговой кризис в еврозоне 2010-2012 годов. Создается впечатление, что, несмотря на отсутствие мандата на поддержание долгового рынка, Центробанкам придется участвовать в решении долговой проблемы.

Эра низких ставок в странах, перегруженных долгами, может затянуться на долгие годы и продолжиться даже после оживления экономики (на примере США). И лишь после существенного уменьшения долговой нагрузки (что возможно после длительного роста экономики) Центробанки смогут вернуться к традиционной практике смены циклов понижения и повышения ставок. Такая перспектива не может не радовать заемщиков в соответствующих валютах, но ставит в невыгодное положение тех, кто привык хранить свои сбережения на депозитах в банках.

Леонид Альшанский, Dr Math, главный аналитик Renesource Capital

📚Полная версия обзора, а также другие инвестидеи и аналитика доступны в разделе Комментарии.

Cbonds

🏠ПИК-Корпорация, 001Р-02. Сбор заявок – 10 декабря. Размещение – 18 декабря. Ориентир по ставке будет объявлен позднее.

🏠ПИК-Корпорация, 001Р-02 (5-7 млрд).

Ориентир ставки купона – 8.25-8.4% годовых, эффективной доходности – 8.51-8.67% годовых.

Ориентир ставки купона – 8.25-8.4% годовых, эффективной доходности – 8.51-8.67% годовых.