🅰️«Альфа-Банк» успешно разместил субординированные евробонды на $400 млн

Вчера «Альфа-Банк» через Alfa Bond Issuance Plc разместил 11-летние субординированные евробонды на $400 млн. После согласования договора займа с Банком России сумма выпуска будет включена в состав источников дополнительного капитала Альфа-банка.

Ставка купона по бумагам составит 5.95% годовых до даты возможного call-опциона 15 апреля 2025 года, затем ставка будет определяться как значение доходности 5-летних UST + маржа 4.546%.

В сделке приняло участие более 60 институциональных инвесторов, а также брокерских компаний из Европы, Великобритании, Швейцарии и Азии, значительный интерес проявили российские инвесторы.

"Для нас это очень хорошая цена в 5,95%. Последние несколько недель были тяжелыми с точки зрения новостного фона. Еще грядет Brexit, что тоже накладывает свой отпечаток, поэтому для текущего рынка это очень неплохой результат. Кроме того, в этом году рынок отличается тем, что очень много российских эмитентов на него вышли с большими размещениями, поглощая аппетит к риску на Россию, который есть у международных инвесторов. Таким образом, мы получили достаточную поддержку, при том что у инвесторов, которые заходили к нам, уже было куплено много российских имен, которые размещались, начиная с сентября этого года", – прокомментировал финансовый директор банка Алексей Чухлов.

"По сути, программу заимствований на этот год банк закрыл, но, тем не менее, мы как всегда будем следить за рынком и думать. Мы сможем выкупить субординированный займ, выпущенный в 2014 году, по опциону в феврале 2020 года в размере 250 миллионов долларов. Соответственно, мы его заместили этим новым размещением, и даже увеличили немного использование этого инструмента в нашей структуре капитала", – заключил он.

Расчёты пройдут 15 октября. Листинг бумаг – на Ирландской бирже. Организаторы размещения – Альфа-Банк, JP Morgan и UBS.

Последний раз «Альфа-Банк» выходил на международный рынок в январе 2018 года, разместив бессрочные евробонды под 6.95% годовых. За исключением нового размещения, в обращении у компании находится 7 выпусков еврооблигаций общим объемом около $3 млрд, три из которых номинированы в рублях.

Вчера «Альфа-Банк» через Alfa Bond Issuance Plc разместил 11-летние субординированные евробонды на $400 млн. После согласования договора займа с Банком России сумма выпуска будет включена в состав источников дополнительного капитала Альфа-банка.

Ставка купона по бумагам составит 5.95% годовых до даты возможного call-опциона 15 апреля 2025 года, затем ставка будет определяться как значение доходности 5-летних UST + маржа 4.546%.

В сделке приняло участие более 60 институциональных инвесторов, а также брокерских компаний из Европы, Великобритании, Швейцарии и Азии, значительный интерес проявили российские инвесторы.

"Для нас это очень хорошая цена в 5,95%. Последние несколько недель были тяжелыми с точки зрения новостного фона. Еще грядет Brexit, что тоже накладывает свой отпечаток, поэтому для текущего рынка это очень неплохой результат. Кроме того, в этом году рынок отличается тем, что очень много российских эмитентов на него вышли с большими размещениями, поглощая аппетит к риску на Россию, который есть у международных инвесторов. Таким образом, мы получили достаточную поддержку, при том что у инвесторов, которые заходили к нам, уже было куплено много российских имен, которые размещались, начиная с сентября этого года", – прокомментировал финансовый директор банка Алексей Чухлов.

"По сути, программу заимствований на этот год банк закрыл, но, тем не менее, мы как всегда будем следить за рынком и думать. Мы сможем выкупить субординированный займ, выпущенный в 2014 году, по опциону в феврале 2020 года в размере 250 миллионов долларов. Соответственно, мы его заместили этим новым размещением, и даже увеличили немного использование этого инструмента в нашей структуре капитала", – заключил он.

Расчёты пройдут 15 октября. Листинг бумаг – на Ирландской бирже. Организаторы размещения – Альфа-Банк, JP Morgan и UBS.

Последний раз «Альфа-Банк» выходил на международный рынок в январе 2018 года, разместив бессрочные евробонды под 6.95% годовых. За исключением нового размещения, в обращении у компании находится 7 выпусков еврооблигаций общим объемом около $3 млрд, три из которых номинированы в рублях.

Вечерний дайджест

🇷🇺Минфин России завтра проведет аукционы по размещению ОФЗ-ПК серии 24020 (погашение в июле 2022 года) и ОФЗ-ПД серии 26225 (погашение в мае 2034 года) в объемах остатков, доступных для размещения в каждом выпуске.

🚛«ТФМ» утвердил условия дебютного выпуска серии БО-001-01 на 20 млн рублей. Срок обращения – 10 лет. Компания «ТФМ» – транспортно-экспедиторская группа, которая занимается перевозкой крупногабаритных грузов.

👥Доля нерезидентов в ОФЗ в сентябре не изменилась и составила 29%, на евробондах санкции сказались слабо, следует из свежего "Обзора финансовых рынков" Банка России. Объем вложений нерезидентов вырос на 32 млрд рублей, говорится в материалах регулятора. В том числе нерезиденты и дочерние банки покупали ОФЗ на аукционах (на 18 млрд рублей) и внебиржевых торгах (21 млрд), а продавали на бирже (на 8 млрд).

@Cbonds

🇷🇺Минфин России завтра проведет аукционы по размещению ОФЗ-ПК серии 24020 (погашение в июле 2022 года) и ОФЗ-ПД серии 26225 (погашение в мае 2034 года) в объемах остатков, доступных для размещения в каждом выпуске.

🚛«ТФМ» утвердил условия дебютного выпуска серии БО-001-01 на 20 млн рублей. Срок обращения – 10 лет. Компания «ТФМ» – транспортно-экспедиторская группа, которая занимается перевозкой крупногабаритных грузов.

👥Доля нерезидентов в ОФЗ в сентябре не изменилась и составила 29%, на евробондах санкции сказались слабо, следует из свежего "Обзора финансовых рынков" Банка России. Объем вложений нерезидентов вырос на 32 млрд рублей, говорится в материалах регулятора. В том числе нерезиденты и дочерние банки покупали ОФЗ на аукционах (на 18 млрд рублей) и внебиржевых торгах (21 млрд), а продавали на бирже (на 8 млрд).

@Cbonds

УТРЕННИЙ ДАЙДЖЕСТ

📈Индексы

Cbonds-GBI RU YTM eff:

6.82% (🔻2 б.п.)

IFX-Cbonds YTM eff:

7.42% (🔻2 б.п.)

Euro-Cbonds Sovereign Russia YTM eff:

3.79% (🔺1 б.п.)

Cbonds-CBI RU High Yield YTM eff:

13.6%

🗓 Календарь событий

1. Размещения

🏦МБЭС, 001P-01 (7 млрд)

2. Оферты

🌾Россельхозбанк, БО-14 (5 млрд)

Сбор заявок не запланирован.

@Cbonds

📈Индексы

Cbonds-GBI RU YTM eff:

6.82% (🔻2 б.п.)

IFX-Cbonds YTM eff:

7.42% (🔻2 б.п.)

Euro-Cbonds Sovereign Russia YTM eff:

3.79% (🔺1 б.п.)

Cbonds-CBI RU High Yield YTM eff:

13.6%

🗓 Календарь событий

1. Размещения

🏦МБЭС, 001P-01 (7 млрд)

2. Оферты

🌾Россельхозбанк, БО-14 (5 млрд)

Сбор заявок не запланирован.

@Cbonds

⚡️Минфин РФ разместил ОФЗ выпуска 26225 (погашение в мае 2034 года) на 41.9 млрд при спросе 79.8 млрд рублей

Цена отсечения составила 102.3515% от номинала, доходность по цене отсечения — 7.11% годовых. Средневзвешенная цена — 102.3656% от номинала, доходность по средневзвешенной цене — 7.11% годовых.

Цена отсечения составила 102.3515% от номинала, доходность по цене отсечения — 7.11% годовых. Средневзвешенная цена — 102.3656% от номинала, доходность по средневзвешенной цене — 7.11% годовых.

Cbonds

🧬Новый выпуск: РОСНАНО, БО-002Р-02

🧬Книга заявок по выпуску «РОСНАНО» будет открыта 15 октября с 11:00 до 15:30 (мск). Предварительная дата размещения – 24 октября.

⚡️Минфин РФ разместил ОФЗ-ПК выпуска 24020 (погашение в июле 2022 года) на 10.5 млрд при спросе 49.3 млрд рублей

Цена отсечения составила 100.27% от номинала. Средневзвешенная цена — 100.2707% от номинала.

Цена отсечения составила 100.27% от номинала. Средневзвешенная цена — 100.2707% от номинала.

Вечерний дайджест

👥Предприятия малого и среднего бизнеса (МСБ) могут получить возможность привлекать финансирование посредством выпуска облигаций через краудфандинговые площадки. Руководитель службы по защите прав потребителей и обеспечению доступности финансовых услуг ЦБ РФ Михаил Мамута отметил, что такой инструмент является "потенциально интересной историей" в рамках реализации нацпроектов.

👔Российские малые и средние предприятия (МСП) с начала 2019 года разместили на Московской бирже облигации на 2.72 млрд рублей при годовом плане национального проекта по поддержке МСП в 1 млрд рублей. Сроки размещения в среднем составляют 3-5 лет, некоторые компании планируют дополнительные облигационные займы, отмечается в презентации Банка России, подготовленной к конференции и посвященной выпуску облигаций МСП Москвы. Основными инвесторами в облигации МСП стали физические лица (порядка 50% при первичном размещении и еще 40% при вторичных торгах). По данным ЦБ, в ближайших планах размещение еще трех МСП на 400 млн рублей.

🚰«Концессии теплоснабжения» и «Концессии водоснабжения» из Волгограда готовят выпуски облигаций на 2 млрд рублей каждый. «Концессии водоснабжения» разместят выпуск на 12 лет, а «Концессии теплоснабжения» – на 14 лет. Займы будут размещены в целях реализации концессионных соглашений в отношении системы коммунальной инфраструктуры.

@Cbonds

👥Предприятия малого и среднего бизнеса (МСБ) могут получить возможность привлекать финансирование посредством выпуска облигаций через краудфандинговые площадки. Руководитель службы по защите прав потребителей и обеспечению доступности финансовых услуг ЦБ РФ Михаил Мамута отметил, что такой инструмент является "потенциально интересной историей" в рамках реализации нацпроектов.

👔Российские малые и средние предприятия (МСП) с начала 2019 года разместили на Московской бирже облигации на 2.72 млрд рублей при годовом плане национального проекта по поддержке МСП в 1 млрд рублей. Сроки размещения в среднем составляют 3-5 лет, некоторые компании планируют дополнительные облигационные займы, отмечается в презентации Банка России, подготовленной к конференции и посвященной выпуску облигаций МСП Москвы. Основными инвесторами в облигации МСП стали физические лица (порядка 50% при первичном размещении и еще 40% при вторичных торгах). По данным ЦБ, в ближайших планах размещение еще трех МСП на 400 млн рублей.

🚰«Концессии теплоснабжения» и «Концессии водоснабжения» из Волгограда готовят выпуски облигаций на 2 млрд рублей каждый. «Концессии водоснабжения» разместят выпуск на 12 лет, а «Концессии теплоснабжения» – на 14 лет. Займы будут размещены в целях реализации концессионных соглашений в отношении системы коммунальной инфраструктуры.

@Cbonds

УТРЕННИЙ ДАЙДЖЕСТ

📈Индексы

Cbonds-GBI RU YTM eff:

6.81% (🔻1 б.п.)

IFX-Cbonds YTM eff:

7.41% (🔻1 б.п.)

Euro-Cbonds Sovereign Russia YTM eff:

3.79% (➖0 б.п.)

Cbonds-CBI RU High Yield YTM eff:

13.6%

🗓 Календарь событий

1. Сбор заявок

🇷🇺🏇🏻Московская область, 34012 (25 млрд)

2. Размещения

🇷🇺🏹Новосибирск, 35010 (5 млрд)

🗜Ультра, БО-П01 (70 млн)

🏦Московский кредитный банк, БСО-П05 (350 млн)

🏢Астон. Екатеринбург, КО-П06 (80.3 млн)

2. Оферты

📑СК Легион, БО-01 (250 млн)

🌾Авангард-Агро, БО-001P-01 (3 млрд)

💰КБ Центр-инвест, БО-001P-04 (713.85 млн)

@Cbonds

📈Индексы

Cbonds-GBI RU YTM eff:

6.81% (🔻1 б.п.)

IFX-Cbonds YTM eff:

7.41% (🔻1 б.п.)

Euro-Cbonds Sovereign Russia YTM eff:

3.79% (➖0 б.п.)

Cbonds-CBI RU High Yield YTM eff:

13.6%

🗓 Календарь событий

1. Сбор заявок

🇷🇺🏇🏻Московская область, 34012 (25 млрд)

2. Размещения

🇷🇺🏹Новосибирск, 35010 (5 млрд)

🗜Ультра, БО-П01 (70 млн)

🏦Московский кредитный банк, БСО-П05 (350 млн)

🏢Астон. Екатеринбург, КО-П06 (80.3 млн)

2. Оферты

📑СК Легион, БО-01 (250 млн)

🌾Авангард-Агро, БО-001P-01 (3 млрд)

💰КБ Центр-инвест, БО-001P-04 (713.85 млн)

@Cbonds

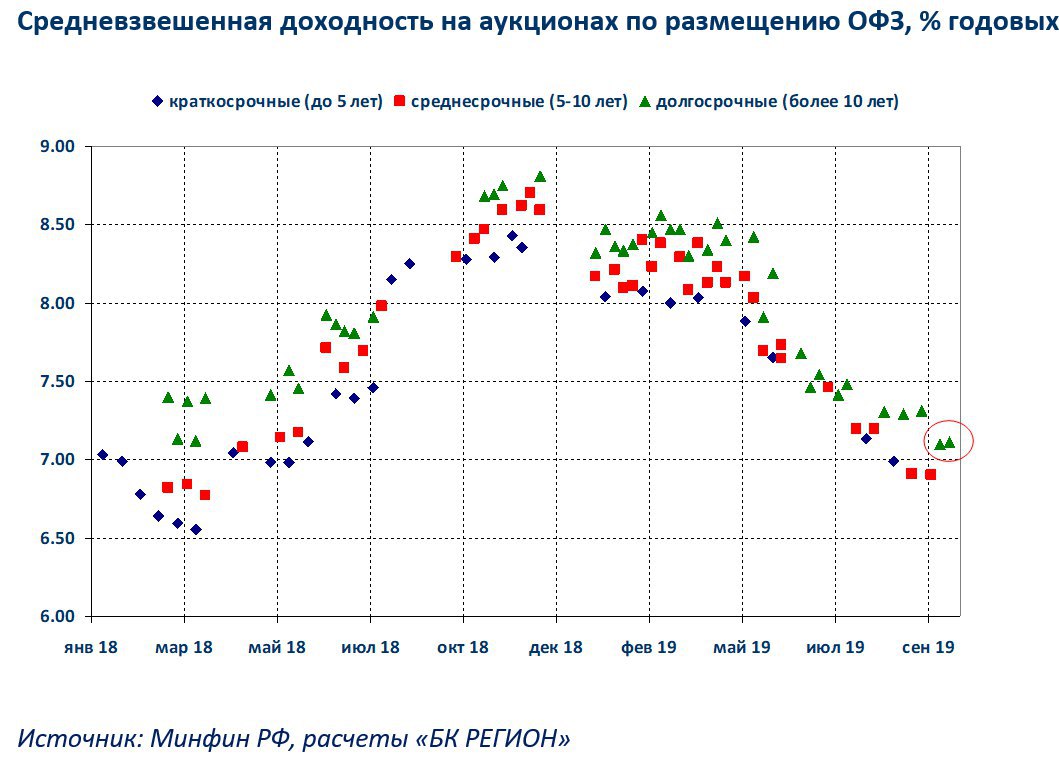

🇷🇺Инвесторы вновь полюбили «длину»

Комментарий к аукционам ОФЗ – БК РЕГИОН

Высокий спрос на прошедшем сегодня аукционе по размещению долгосрочного выпуска ОФЗ-ПД был ожидаемым «после двухдневного ценового ралли» в пятницу и понедельник, в результате которого доходность государственных облигаций снизилась в пределах 10-20 б.п. (при суммарном биржевом обороте более 95 млрд руб.). Во вторник рост цен приостановился, переходя в боковой тренд. Своеобразный старт этому «ралли» дали слова первого зампреда Банка России Ксении Юдаевой о том, что Центральный банк России будет учитывать все факторы при принятии решения о ставке на ближайшем заседании совета директоров, включая опережающее снижение инфляции по сравнению с прогнозом. Высокий и «лояльный» спрос инвесторов, который почти вдвое превышал доступный к размещению остаток, позволил Минфину завершить размещение выпуска ОФЗ-ПД в полном объеме (350 млрд руб. по номинальной стоимости), разместив облигации на сумму около 41,905 млрд руб. при минимальной «премии» по доходности в размере 2 б.п. Результат второго был более неожиданным с точки зрения относительно небольшого спроса (около 49,3 млрд руб. или в 2,5-3 раза меньше, чем на предыдущих аукционах). И абсолютно ожидаемым с точки зрения решения эмитента, который отсек большую часть заявок (около 79%), размещая облигации с минимальной «премией» по цене (порядка 0,08 п. п.). Возможно, одной из причин снижения спроса стало объявление об агрессивных планах Банка России по размещению в ближайшие три месяца КОБР на общую сумму 2,1 трлн руб., ставка по которым привязана к ключевой ставке ЦБ РФ и более привлекательна, чем ставка RUONIA.

Александр Ермак,

Главный аналитик долговых рынков

БК «РЕГИОН»

📚Инвестидеи, аналитика и другие материалы доступны в разделе Комментарии.

Комментарий к аукционам ОФЗ – БК РЕГИОН

Высокий спрос на прошедшем сегодня аукционе по размещению долгосрочного выпуска ОФЗ-ПД был ожидаемым «после двухдневного ценового ралли» в пятницу и понедельник, в результате которого доходность государственных облигаций снизилась в пределах 10-20 б.п. (при суммарном биржевом обороте более 95 млрд руб.). Во вторник рост цен приостановился, переходя в боковой тренд. Своеобразный старт этому «ралли» дали слова первого зампреда Банка России Ксении Юдаевой о том, что Центральный банк России будет учитывать все факторы при принятии решения о ставке на ближайшем заседании совета директоров, включая опережающее снижение инфляции по сравнению с прогнозом. Высокий и «лояльный» спрос инвесторов, который почти вдвое превышал доступный к размещению остаток, позволил Минфину завершить размещение выпуска ОФЗ-ПД в полном объеме (350 млрд руб. по номинальной стоимости), разместив облигации на сумму около 41,905 млрд руб. при минимальной «премии» по доходности в размере 2 б.п. Результат второго был более неожиданным с точки зрения относительно небольшого спроса (около 49,3 млрд руб. или в 2,5-3 раза меньше, чем на предыдущих аукционах). И абсолютно ожидаемым с точки зрения решения эмитента, который отсек большую часть заявок (около 79%), размещая облигации с минимальной «премией» по цене (порядка 0,08 п. п.). Возможно, одной из причин снижения спроса стало объявление об агрессивных планах Банка России по размещению в ближайшие три месяца КОБР на общую сумму 2,1 трлн руб., ставка по которым привязана к ключевой ставке ЦБ РФ и более привлекательна, чем ставка RUONIA.

Александр Ермак,

Главный аналитик долговых рынков

БК «РЕГИОН»

📚Инвестидеи, аналитика и другие материалы доступны в разделе Комментарии.

{kind=link}

Книга по облигациям Новосибирска открыта до 13:00 (мск)

Объем: 5 млрд рублей

Срок обращения: 7 лет

Ориентир ставки купона: не выше 7.7% годовых

Ориентир эффективной доходности: не выше 7.93% годовых

Дата размещения: 10 октября

Организатор: Банк «ФК Открытие».

Объем: 5 млрд рублей

Срок обращения: 7 лет

Ориентир ставки купона: не выше 7.7% годовых

Ориентир эффективной доходности: не выше 7.93% годовых

Дата размещения: 10 октября

Организатор: Банк «ФК Открытие».

🇬🇷Греция разместила 3-месячные облигации с доходностью -0,02% годовых

Вчера Греция привлекла 487,5 млн евро, разместив облигации на срок 13 недель. Впервые в истории страны доходность по цене размещения оказалась в отрицательной зоне, составив -0,02% годовых, спрос превысил 1,018 млн евро. В августе доходность по аналогичному выпуску достигала 0,095% годовых.

Одновременно страна доразместила 10-летние облигации на 1,5 млрд евро с доходностью 1,5% годовых, что значительно ниже доходности первичного размещения в марте — тогда инвесторы получили 3,9% годовых.

Недавно в "клуб отрицательных ставок" вступили 🇮🇹Италия и 🇪🇸Испания. Спрос на облигации стран, недавно боровшихся с долговым кризисом, поддерживается инвесторами, которые пытаются найти какую-либо положительную доходность в суверенных бумагах в евро. Инвесторы ожидают, что ставки будут находиться в отрицательной зоне ближайшие 7 лет — это демонстрируют цены на денежном рынке, по мнению Financial Times.

📈Правительство Греции рассчитывает, что экономический рост в 2020 году составит 2,8%, прогноз соответствует бюджетному плану.

Питер Четвелл, аналитик Mizuho International Plc:

"Размещение Грецией облигаций с отрицательной доходностью является свидетельством позитивного влияния, которое оказывают отрицательные процентные ставки и количественное смягчение на приемлемый уровень долга государств. Побочные эффекты велики для банков и инвесторов, но возможность размещения бумаг с отрицательной доходностью — большое преимущество для государств-заемщиков."

Вчера Греция привлекла 487,5 млн евро, разместив облигации на срок 13 недель. Впервые в истории страны доходность по цене размещения оказалась в отрицательной зоне, составив -0,02% годовых, спрос превысил 1,018 млн евро. В августе доходность по аналогичному выпуску достигала 0,095% годовых.

Одновременно страна доразместила 10-летние облигации на 1,5 млрд евро с доходностью 1,5% годовых, что значительно ниже доходности первичного размещения в марте — тогда инвесторы получили 3,9% годовых.

Недавно в "клуб отрицательных ставок" вступили 🇮🇹Италия и 🇪🇸Испания. Спрос на облигации стран, недавно боровшихся с долговым кризисом, поддерживается инвесторами, которые пытаются найти какую-либо положительную доходность в суверенных бумагах в евро. Инвесторы ожидают, что ставки будут находиться в отрицательной зоне ближайшие 7 лет — это демонстрируют цены на денежном рынке, по мнению Financial Times.

📈Правительство Греции рассчитывает, что экономический рост в 2020 году составит 2,8%, прогноз соответствует бюджетному плану.

Питер Четвелл, аналитик Mizuho International Plc:

"Размещение Грецией облигаций с отрицательной доходностью является свидетельством позитивного влияния, которое оказывают отрицательные процентные ставки и количественное смягчение на приемлемый уровень долга государств. Побочные эффекты велики для банков и инвесторов, но возможность размещения бумаг с отрицательной доходностью — большое преимущество для государств-заемщиков."

Книга по облигациям Московской области открыта до 16:00 (мск)

Объем: до 25 млрд рублей

Срок обращения: 5 лет

Ориентир ставки купона: не выше 7.4% годовых

Ориентир эффективной доходности: не выше 7.61% годовых

Дата размещения: 15 октября

Организаторы: ВТБ Капитал, Газпромбанк, Sberbank CIB, Совкомбанк

Объем: до 25 млрд рублей

Срок обращения: 5 лет

Ориентир ставки купона: не выше 7.4% годовых

Ориентир эффективной доходности: не выше 7.61% годовых

Дата размещения: 15 октября

Организаторы: ВТБ Капитал, Газпромбанк, Sberbank CIB, Совкомбанк

Cbonds

Книга по облигациям Московской области открыта до 16:00 (мск) Объем: до 25 млрд рублей Срок обращения: 5 лет Ориентир ставки купона: не выше 7.4% годовых Ориентир эффективной доходности: не выше 7.61% годовых Дата размещения: 15 октября Организаторы:…

⚡️Обновлены ориентиры: ставка купона – 7.15-7.2% годовых, эффективная доходность – 7.35-7.4% годовых.

Cbonds

Книга по облигациям Московской области открыта до 16:00 (мск) Объем: до 25 млрд рублей Срок обращения: 5 лет Ориентир ставки купона: не выше 7.4% годовых Ориентир эффективной доходности: не выше 7.61% годовых Дата размещения: 15 октября Организаторы:…

⚡️Обновлены ориентиры: ставка купона – 7.1-7.15% годовых, эффективная доходность – 7.29-7.35% годовых.

⛏Мониторинг первичного рынка – СУЭК-Финанс

Комментарий ИК Велес Капитал

«СУЭК-Финанс» (обеспечение от АО «СУЭК»: Ba2/-/BB/-/ruAA-) планирует 11 октября провести сбор заявок на облигации серии 001P-04R объемом не менее 10 млрд руб. По десятилетнему выпуску предусмотрена оферта через 4 года. Индикативный купон составляет 7,40-7,50% годовых, что предполагает доходность к оферте на уровне 7,54-7,64% годовых.

В настоящее время у эмитента в обращении находятся четыре выпуска, один из которых (СУЭКФБ1P1R) погашается в текущем месяце. Три оставшихся займа торгуются в настоящее время с премией к G-кривой на уровне 110-115 бп. В том числе, самый длинный (дюрация – 3,1 года) и последний размещенный выпуск (СУЭК-Ф1P3R) в настоящее время торгуется с премией в 115 бп к G-кривой (доходность на уровне 7,59% годовых). В свою очередь, нижняя граница нового выпуска эмитента предполагает премию к G-кривой лишь на уровне 108 бп.

Также новый выпуск не предполагает премии и относительно займов схожих по кредитному профилю и качеству эмитентов, торгующихся в сопоставимом диапазоне дюрации. Например, размещенный в начале августа выпуск компании «Евраз» (ЕврХол2P1R) при дюрации чуть более 4 лет торгуется в настоящее время с премией в 116 бп к G-кривой. Евраз и СУЭК обладают одинаковыми кредитными рейтингами от Эксперт РА, при этом международный рейтинг Евраз на ступень превышает рейтинг СУЭК в сегменте Double B.

Таким образом нижний индикативный ориентир по новому выпуску СУЭК не предполагает премии к уже обращающимся займам компании, а также выпускам схожих по кредитному качеству корпоративных эмитентов. Однако мы полагаем, что в силу крепкого кредитного профиля эмитента и не столь большого разнообразия схожих по качеству и дюрации ликвидных корпоративных займов, новый выпуск найдет высокий спрос. Не исключаем незначительного снижения вниз первоначальных ориентиров, как уже было в ходе предыдущего размещения СУЭК во второй половине сентября текущего года.

Юрий Кравченко,

начальник отдела анализа банков и денежного рынка,

ИК «Велес Капитал».

📚Инвестидеи, аналитика и другие материалы доступны в разделе Комментарии.

Комментарий ИК Велес Капитал

«СУЭК-Финанс» (обеспечение от АО «СУЭК»: Ba2/-/BB/-/ruAA-) планирует 11 октября провести сбор заявок на облигации серии 001P-04R объемом не менее 10 млрд руб. По десятилетнему выпуску предусмотрена оферта через 4 года. Индикативный купон составляет 7,40-7,50% годовых, что предполагает доходность к оферте на уровне 7,54-7,64% годовых.

В настоящее время у эмитента в обращении находятся четыре выпуска, один из которых (СУЭКФБ1P1R) погашается в текущем месяце. Три оставшихся займа торгуются в настоящее время с премией к G-кривой на уровне 110-115 бп. В том числе, самый длинный (дюрация – 3,1 года) и последний размещенный выпуск (СУЭК-Ф1P3R) в настоящее время торгуется с премией в 115 бп к G-кривой (доходность на уровне 7,59% годовых). В свою очередь, нижняя граница нового выпуска эмитента предполагает премию к G-кривой лишь на уровне 108 бп.

Также новый выпуск не предполагает премии и относительно займов схожих по кредитному профилю и качеству эмитентов, торгующихся в сопоставимом диапазоне дюрации. Например, размещенный в начале августа выпуск компании «Евраз» (ЕврХол2P1R) при дюрации чуть более 4 лет торгуется в настоящее время с премией в 116 бп к G-кривой. Евраз и СУЭК обладают одинаковыми кредитными рейтингами от Эксперт РА, при этом международный рейтинг Евраз на ступень превышает рейтинг СУЭК в сегменте Double B.

Таким образом нижний индикативный ориентир по новому выпуску СУЭК не предполагает премии к уже обращающимся займам компании, а также выпускам схожих по кредитному качеству корпоративных эмитентов. Однако мы полагаем, что в силу крепкого кредитного профиля эмитента и не столь большого разнообразия схожих по качеству и дюрации ликвидных корпоративных займов, новый выпуск найдет высокий спрос. Не исключаем незначительного снижения вниз первоначальных ориентиров, как уже было в ходе предыдущего размещения СУЭК во второй половине сентября текущего года.

Юрий Кравченко,

начальник отдела анализа банков и денежного рынка,

ИК «Велес Капитал».

📚Инвестидеи, аналитика и другие материалы доступны в разделе Комментарии.

Cbonds

Книга по облигациям Московской области открыта до 16:00 (мск) Объем: до 25 млрд рублей Срок обращения: 5 лет Ориентир ставки купона: не выше 7.4% годовых Ориентир эффективной доходности: не выше 7.61% годовых Дата размещения: 15 октября Организаторы:…

⚡️Обновлены ориентиры: ставка купона – 7.05-7.1% годовых, эффективная доходность – 7.24-7.29% годовых.

ОФЗ растут на фоне комментариев главы ЦБ РФ

После появления комментария Эльвиры Набиуллиной о том, что тренды в инфляции позволяют быстрее смягчать денежно-кредитную политику, ОФЗ ускорили рост.

Например, выпуск Россия, 26221 с погашением в 2033 году после комментария прибавляет 0.6% (с момента открытия торгов 0.88%) и стоит 107.4% (YTM 6.99%). Доходность находится ниже ключевой ставки (7% годовых).

Последний раз ставка была снижена решением Совета директоров ЦБ 6 сентября 2019. Следующее заседание состоится 25 октября.

После появления комментария Эльвиры Набиуллиной о том, что тренды в инфляции позволяют быстрее смягчать денежно-кредитную политику, ОФЗ ускорили рост.

Например, выпуск Россия, 26221 с погашением в 2033 году после комментария прибавляет 0.6% (с момента открытия торгов 0.88%) и стоит 107.4% (YTM 6.99%). Доходность находится ниже ключевой ставки (7% годовых).

Последний раз ставка была снижена решением Совета директоров ЦБ 6 сентября 2019. Следующее заседание состоится 25 октября.

Вечерний дайджест

🏦Банк России не настроен против иностранных ценных бумаг, но считает, что проводить с ними операции должны только квалифицированные инвесторы, заявила Эльвира Набиуллина. «Мы считаем, что нужно регулировать деятельность участников нашего финансового рынка, прежде всего, брокеров, нашей инфраструктуры, для того, чтобы обеспечить процедуры доступа к этим бумагам. Речь идет не только об иностранных ценных бумагах. Иностранные ценные бумаги - это бумаги, выпущенные в иностранных юрисдикциях - и у потребителя, у инвесторов должна быть возможность оценить эти риски. Поэтому доступ к иностранным ценным бумагам, мы считаем, должен быть у квалифицированных инвесторов».

🏠ЦБ повысил требования к рейтингам ипотечных облигаций для инвестиций страховщиков. Теперь облигации с ипотечным покрытием должны иметь рейтинг "ruAAA" по национальной рейтинговой шкале "Эксперт РА", либо "AAA (RU)" по национальной рейтинговой шкале АКРА. Ранее их рейтинг должен был быть не менее "ruBB" по шкале "Эксперт РА" и "BB(RU)" по шкале АКРА. Таким образом регулятор поднял требования к рейтингам российских агентств на 11 позиций.

@Cbonds

🏦Банк России не настроен против иностранных ценных бумаг, но считает, что проводить с ними операции должны только квалифицированные инвесторы, заявила Эльвира Набиуллина. «Мы считаем, что нужно регулировать деятельность участников нашего финансового рынка, прежде всего, брокеров, нашей инфраструктуры, для того, чтобы обеспечить процедуры доступа к этим бумагам. Речь идет не только об иностранных ценных бумагах. Иностранные ценные бумаги - это бумаги, выпущенные в иностранных юрисдикциях - и у потребителя, у инвесторов должна быть возможность оценить эти риски. Поэтому доступ к иностранным ценным бумагам, мы считаем, должен быть у квалифицированных инвесторов».

🏠ЦБ повысил требования к рейтингам ипотечных облигаций для инвестиций страховщиков. Теперь облигации с ипотечным покрытием должны иметь рейтинг "ruAAA" по национальной рейтинговой шкале "Эксперт РА", либо "AAA (RU)" по национальной рейтинговой шкале АКРА. Ранее их рейтинг должен был быть не менее "ruBB" по шкале "Эксперт РА" и "BB(RU)" по шкале АКРА. Таким образом регулятор поднял требования к рейтингам российских агентств на 11 позиций.

@Cbonds