УТРЕННИЙ ДАЙДЖЕСТ

📈Индексы

Cbonds-GBI RU YTM eff:

7.32% (🔺1 б.п.)

IFX-Cbonds YTM eff:

7.89% (🔻1 б.п.)

Euro-Cbonds Sovereign Russia YTM eff:

4.15% (🔺1 б.п.)

Cbonds-CBI RU High Yield YTM eff:

13.89%

📅 Календарь событий

1. Оферты

🏦РОСБАНК, БО-25 (6 млрд)

🛢СИБУР Холдинг, 11 (10 млрд)

Сбор заявок и размещения не запланированы.

@Cbonds

📈Индексы

Cbonds-GBI RU YTM eff:

7.32% (🔺1 б.п.)

IFX-Cbonds YTM eff:

7.89% (🔻1 б.п.)

Euro-Cbonds Sovereign Russia YTM eff:

4.15% (🔺1 б.п.)

Cbonds-CBI RU High Yield YTM eff:

13.89%

📅 Календарь событий

1. Оферты

🏦РОСБАНК, БО-25 (6 млрд)

🛢СИБУР Холдинг, 11 (10 млрд)

Сбор заявок и размещения не запланированы.

@Cbonds

🏛В ожидании комментариев ФРС

Комментарий АкБарс Финанс

ФРС сегодня проводит заседание по ставкам. Ожидается, что ставка будет понижена на 0,25 п.п., до 2–2,25%. Согласно прогнозу по фьючерсам, вероятность понижения ставки составляет практически 100%.

Мы полагаем, что данные по ВВП и по рынку труда пока не требуют снижения ставок, так как ВВП США продолжает расти умеренными темпами, а безработица остается в районе минимального уровня. Данные по ВВП США, вышедшие в пятницу, также оказались лучше прогнозов, а дефлятор личного потребления подрос, что также не поддерживает ожидания о снижении ставки ФРС. ВВП США увеличился на 2,1% во II кв. в пересчете на годовые темпы, тогда как по прогнозам в Bloomberg ожидалось 1,8%. Таким образом, рост экономики продолжается умеренными темпами после 3,1% в I квартале.

Вместе с тем, вчера данные по инфляции в США (индекс core РСЕ) оказались ниже прогнозов и индекс составил 1,6% в июне, против 1,5% в мае (пересмотренные вверх с изначально объявленных 1,4%). По прогнозам в Bloomberg ожидалось повышение инфляции до 1,7% г./г. Инфляция ниже целевого уровня в 2% является одним из ключевых аргументов для снижения ставки ФРС. В дополнение, ожидания общества формируются также сообщениями в Twitter Д.Трампа, а там на днях президент США выразил мнение, что небольшое снижение (предположительно на 25 б.п.) будет недостаточным.

Главная интрига сегодняшнего заседания ФРС будет в сигналах о дальнейшей траектории изменения ставок. Мы полагаем, что, если ФРС сохранит фразу о повышенных рисках замедления инфляции, то ФРС может продолжить снижать ставку в текущем году. Наоборот, оценка инфляционных факторов как сбалансированных будет свидетельствовать о неизменности ставок в краткосрочной перспективе.

Елена Василева-Корзюк,

Начальник аналитического отдела

ИК «АК БАРС Финанс».

📚Инвестидеи, аналитика и другие материалы доступны в разделе Комментарии.

Комментарий АкБарс Финанс

ФРС сегодня проводит заседание по ставкам. Ожидается, что ставка будет понижена на 0,25 п.п., до 2–2,25%. Согласно прогнозу по фьючерсам, вероятность понижения ставки составляет практически 100%.

Мы полагаем, что данные по ВВП и по рынку труда пока не требуют снижения ставок, так как ВВП США продолжает расти умеренными темпами, а безработица остается в районе минимального уровня. Данные по ВВП США, вышедшие в пятницу, также оказались лучше прогнозов, а дефлятор личного потребления подрос, что также не поддерживает ожидания о снижении ставки ФРС. ВВП США увеличился на 2,1% во II кв. в пересчете на годовые темпы, тогда как по прогнозам в Bloomberg ожидалось 1,8%. Таким образом, рост экономики продолжается умеренными темпами после 3,1% в I квартале.

Вместе с тем, вчера данные по инфляции в США (индекс core РСЕ) оказались ниже прогнозов и индекс составил 1,6% в июне, против 1,5% в мае (пересмотренные вверх с изначально объявленных 1,4%). По прогнозам в Bloomberg ожидалось повышение инфляции до 1,7% г./г. Инфляция ниже целевого уровня в 2% является одним из ключевых аргументов для снижения ставки ФРС. В дополнение, ожидания общества формируются также сообщениями в Twitter Д.Трампа, а там на днях президент США выразил мнение, что небольшое снижение (предположительно на 25 б.п.) будет недостаточным.

Главная интрига сегодняшнего заседания ФРС будет в сигналах о дальнейшей траектории изменения ставок. Мы полагаем, что, если ФРС сохранит фразу о повышенных рисках замедления инфляции, то ФРС может продолжить снижать ставку в текущем году. Наоборот, оценка инфляционных факторов как сбалансированных будет свидетельствовать о неизменности ставок в краткосрочной перспективе.

Елена Василева-Корзюк,

Начальник аналитического отдела

ИК «АК БАРС Финанс».

📚Инвестидеи, аналитика и другие материалы доступны в разделе Комментарии.

⚡️Минфин РФ разместил ОФЗ выпуска 26229 (погашение в ноябре 2025 года) на 19.788 млрд (лимит — 20 млрд) при спросе 30.026 млрд рублей

Цена отсечения составила 100.351% от номинала, доходность по цене отсечения — 7.2% годовых. Средневзвешенная цена — 100.4032% от номинала, доходность по средневзвешенной цене — 7.19% годовых.

Цена отсечения составила 100.351% от номинала, доходность по цене отсечения — 7.2% годовых. Средневзвешенная цена — 100.4032% от номинала, доходность по средневзвешенной цене — 7.19% годовых.

Вечерний дайджест

🇧🇾Спрос на облигации Белоруссии объемом 10 млрд превысил 45 млрд рублей, сообщает ТАСС. При букбилдинге поступило более 60 заявок со стороны профессиональных инвесторов, включая российские банки, управляющие и инвестиционные компании. В сделке также приняли участие иностранные инвесторы, существенный спрос в размере более 1.5 млрд рублей был получен со стороны физических лиц.

🚚«ТЕХНО Лизинг» завершил размещение облигаций серии 001Р-01 на 150 млн рублей. Срок обращения облигаций – 2 года. Дата начала размещения – 28 мая. По выпуску предусмотрена амортизация. Ставка купонов установлена на уровне 13.75% годовых. Организатор размещения – Церих Кэпитал Менеджмент.

🅰️Объем размещения по облигациям Альфа-Банка серии 002Р-05 увеличен с 5 до 8 млрд рублей. Финальный ориентир ставки купона установлен на уровне 7.9% годовых, что соответствует эффективной доходности на уровне 8.06% годовых. Срок обращения – 3 года. Дата начала размещения – 9 августа.

@Cbonds

🇧🇾Спрос на облигации Белоруссии объемом 10 млрд превысил 45 млрд рублей, сообщает ТАСС. При букбилдинге поступило более 60 заявок со стороны профессиональных инвесторов, включая российские банки, управляющие и инвестиционные компании. В сделке также приняли участие иностранные инвесторы, существенный спрос в размере более 1.5 млрд рублей был получен со стороны физических лиц.

🚚«ТЕХНО Лизинг» завершил размещение облигаций серии 001Р-01 на 150 млн рублей. Срок обращения облигаций – 2 года. Дата начала размещения – 28 мая. По выпуску предусмотрена амортизация. Ставка купонов установлена на уровне 13.75% годовых. Организатор размещения – Церих Кэпитал Менеджмент.

🅰️Объем размещения по облигациям Альфа-Банка серии 002Р-05 увеличен с 5 до 8 млрд рублей. Финальный ориентир ставки купона установлен на уровне 7.9% годовых, что соответствует эффективной доходности на уровне 8.06% годовых. Срок обращения – 3 года. Дата начала размещения – 9 августа.

@Cbonds

🏛Внимание на ФРС

Через несколько часов состоится заседание Комитета по открытым рынкам ФРС США — одно из самых ожидаемых событий на мировом финансовом рынке в этом году.

Сейчас цель по ставке установлена в пределах диапазона 2.25%-2.5%. Десятилетние UST торгуются на уровне 1.93% годовых, в то время как в мае они приносили доходность равную 2.25%. На текущий момент участники рынка фьючерсов закладывают 78% вероятность понижения цели по ставке на 25 б.п. и существует 21% вероятность, что ставку понизят на 50 б.п.

По итогам прошлого опроса по ожидаемой доходности трежерис большинство проголосовало за майский (на тот момент — текущий) уровень. В преддверии заседания — делаем ставки по решению ФРС и уровню доходности UST-10👇🏻

Через несколько часов состоится заседание Комитета по открытым рынкам ФРС США — одно из самых ожидаемых событий на мировом финансовом рынке в этом году.

Сейчас цель по ставке установлена в пределах диапазона 2.25%-2.5%. Десятилетние UST торгуются на уровне 1.93% годовых, в то время как в мае они приносили доходность равную 2.25%. На текущий момент участники рынка фьючерсов закладывают 78% вероятность понижения цели по ставке на 25 б.п. и существует 21% вероятность, что ставку понизят на 50 б.п.

По итогам прошлого опроса по ожидаемой доходности трежерис большинство проголосовало за майский (на тот момент — текущий) уровень. В преддверии заседания — делаем ставки по решению ФРС и уровню доходности UST-10👇🏻

Какое решение примет ФРС?

Final Results

78%

Снизит ставку на 0.25%

5%

Снизит на 0.5%

16%

Сохранит ставку на том же уровне

В каком диапазоне будут торговаться 10-летние UST на конец сентября 2019 года?

Final Results

13%

Ниже 1.6%

9%

1.6-1.7%

12%

1.7-1.8%

17%

1.8-1.9%

21%

1.9-2%

16%

2-2.1%

6%

2.1-2.2%

8%

Выше 2.2%

🏛Итоги заседания ФРС

ФРС снизила диапазон ставки по федеральным фондам на 25 б.п., как и ожидали 78% проголосовавших.

Также ФРС сообщила, что досрочно (на два месяца раньше запланированного срока) прекращает программу сокращения баланса с августа.

Объём ценных бумаг на балансе ФРС составил 3.594 трлн долларов на последнюю отчётную дату (24 июля), суммарный баланс центробанка — 3.8 трлн долларов.

Баланс ФРС с момента начала фазы (осень 2017) количественного ужесточения сократился на 600 млрд долларов.

ФРС снизила диапазон ставки по федеральным фондам на 25 б.п., как и ожидали 78% проголосовавших.

Также ФРС сообщила, что досрочно (на два месяца раньше запланированного срока) прекращает программу сокращения баланса с августа.

Объём ценных бумаг на балансе ФРС составил 3.594 трлн долларов на последнюю отчётную дату (24 июля), суммарный баланс центробанка — 3.8 трлн долларов.

Баланс ФРС с момента начала фазы (осень 2017) количественного ужесточения сократился на 600 млрд долларов.

УТРЕННИЙ ДАЙДЖЕСТ

📈Индексы

Cbonds-GBI RU YTM eff:

7.31% (🔻1 б.п.)

IFX-Cbonds YTM eff:

7.9% (🔺1 б.п.)

Euro-Cbonds Sovereign Russia YTM eff:

4.15% (➖0 б.п.)

Cbonds-CBI RU High Yield YTM eff:

13.79%

📅 Календарь событий

1. Оферты

🚂РЖД, 23 (15 млрд)

🚚КАМАЗ, БО-12 (5 млрд)

Сбор заявок и размещения не запланированы.

@Cbonds

📈Индексы

Cbonds-GBI RU YTM eff:

7.31% (🔻1 б.п.)

IFX-Cbonds YTM eff:

7.9% (🔺1 б.п.)

Euro-Cbonds Sovereign Russia YTM eff:

4.15% (➖0 б.п.)

Cbonds-CBI RU High Yield YTM eff:

13.79%

📅 Календарь событий

1. Оферты

🚂РЖД, 23 (15 млрд)

🚚КАМАЗ, БО-12 (5 млрд)

Сбор заявок и размещения не запланированы.

@Cbonds

Cbonds

🦅🦁Новый выпуск: Белгородская область, 34012

⚡️Ориентир ставки купона по облигациям Белгородской области составит 8-8.2% годовых, эффективная доходность к погашению — 8.25-8.45% годовых

🏦Экономическая политика: двухслойная экономика

Аналитический обзор GKEM Analytica

Рост финансового сектора в России существенно опередил рост ВВП на временном отрезке с начала 2014 года по первый квартал текущего года, хотя спад в финансовом секторе в 2014–2015 гг. был более глубоким, чем по экономике в целом. Начиная с 2016 года финансовый сектор начал быстро восстанавливаться, поскольку в кризисный период 2014-2015 гг. правительство израсходовало примерно 1,3 трлн руб. на его поддержку и “расчистку”. После же того, как со второго квартала 2017 года Минфин начал пополнять золотовалютные резервы, рост банковского сектора ускорился. Однако это не сопровождалось соответствующим ускорением экономического роста в целом, что порождает вопросы об устойчивости данной тенденции.

За первые семь месяцев текущего года Минфин потратил порядка 2,15 трлн руб. на покупку валюты на рынке. В целом получается, что в дополнение к указанному выше прямому субсидированию банковского сектора макроэкономическая политика в России порождает и разные формы его неявного субсидирования.

Кроме субсидировавшегося банковского сектора, который с 2014 года вырос гораздо больше, чем остальные сегменты экономики, нашлось еще два сегмента, которые тоже росли опережающими темпами. Это сектор госуправления (включая оборону) и добывающая промышленность, которые с первого квартала 2014 года по первый квартал 2019 года выросли примерно на 11-13%. Большинство же других отраслей, включая такие важные для экономики отрасли, как обрабатывающая промышленность, показали очень умеренные результаты.

Александр Кудрин,

Евгений Гавриленков

📚Полная версия обзора доступна по ссылке.

Аналитический обзор GKEM Analytica

Рост финансового сектора в России существенно опередил рост ВВП на временном отрезке с начала 2014 года по первый квартал текущего года, хотя спад в финансовом секторе в 2014–2015 гг. был более глубоким, чем по экономике в целом. Начиная с 2016 года финансовый сектор начал быстро восстанавливаться, поскольку в кризисный период 2014-2015 гг. правительство израсходовало примерно 1,3 трлн руб. на его поддержку и “расчистку”. После же того, как со второго квартала 2017 года Минфин начал пополнять золотовалютные резервы, рост банковского сектора ускорился. Однако это не сопровождалось соответствующим ускорением экономического роста в целом, что порождает вопросы об устойчивости данной тенденции.

За первые семь месяцев текущего года Минфин потратил порядка 2,15 трлн руб. на покупку валюты на рынке. В целом получается, что в дополнение к указанному выше прямому субсидированию банковского сектора макроэкономическая политика в России порождает и разные формы его неявного субсидирования.

Кроме субсидировавшегося банковского сектора, который с 2014 года вырос гораздо больше, чем остальные сегменты экономики, нашлось еще два сегмента, которые тоже росли опережающими темпами. Это сектор госуправления (включая оборону) и добывающая промышленность, которые с первого квартала 2014 года по первый квартал 2019 года выросли примерно на 11-13%. Большинство же других отраслей, включая такие важные для экономики отрасли, как обрабатывающая промышленность, показали очень умеренные результаты.

Александр Кудрин,

Евгений Гавриленков

📚Полная версия обзора доступна по ссылке.

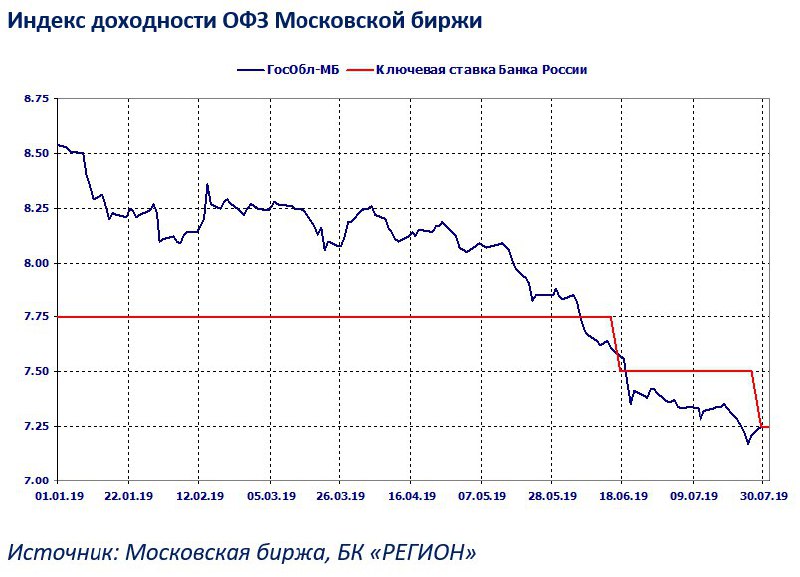

🇷🇺Минфин разместил ОФЗ с минимальной «премией» на фоне коррекции на вторичном рынке

Комментарий БК РЕГИОН

К размещению на аукционе 31 июля инвесторам был предложен единственный шестилетний выпуск ОФЗ-ПД 26229 в объеме 20 млрд руб. по номинальной стоимости. Началом обращения ОФЗ-ПД 26229 является 5 июня 2019г., погашение запланировано на 12 ноября 2025 года.

Предложение Минфина к размещению среднесрочных бумаг после ряда аукционов по долгосрочным выпускам не вызвало особого спроса со стороны инвесторов, который всего на 50% превысил объем предложения. Тем не менее, эмитенту удалось разместить 99% от объема предложения с минимальной «премией» по доходности порядка 1 б.п. (2 б.п. по цене отсечения). Результаты размещения можно оценить как достаточно успешными для эмитента, принимая во внимание небольшую коррекцию вверх по доходности на вторичном рынке (в пределах 3 - 10 б.п. по средне- и долгосрочным выпускам), которая прошла в результате фиксации прибыли отдельными участниками после снижения ключевой ставки на 25 б.п. Банком России в прошлую пятницу.

По итогам июля Минфин РФ выполнил план размещения ОФЗ в III квартале т.г., который был установлен на уровне 300 млрд руб., на 28.5%, разместив на общую сумму около 85,524 млрд руб. При этом годовой план, который установлен на уровне 2,262 трлн руб., на текущий момент выполнен на 65,8%.

В течение большей части августа мы не ожидаем существенных изменений процентных ставок на рынке ОФЗ (т.е. преобладание бокового тренда при сохранении текущей ситуации) на фоне «пика» сезона летних отпусков. Вместе с тем приближение к следующему заседанию Банка России (6 сентября) может оживить рынок при условии положительных новостей по инфляции, стабильности курса национальной валюты.

Александр Ермак,

Главный аналитик долговых рынков,

БК РЕГИОН

📚Инвестидеи, аналитика и другие материалы доступны в разделе Комментарии.

Комментарий БК РЕГИОН

К размещению на аукционе 31 июля инвесторам был предложен единственный шестилетний выпуск ОФЗ-ПД 26229 в объеме 20 млрд руб. по номинальной стоимости. Началом обращения ОФЗ-ПД 26229 является 5 июня 2019г., погашение запланировано на 12 ноября 2025 года.

Предложение Минфина к размещению среднесрочных бумаг после ряда аукционов по долгосрочным выпускам не вызвало особого спроса со стороны инвесторов, который всего на 50% превысил объем предложения. Тем не менее, эмитенту удалось разместить 99% от объема предложения с минимальной «премией» по доходности порядка 1 б.п. (2 б.п. по цене отсечения). Результаты размещения можно оценить как достаточно успешными для эмитента, принимая во внимание небольшую коррекцию вверх по доходности на вторичном рынке (в пределах 3 - 10 б.п. по средне- и долгосрочным выпускам), которая прошла в результате фиксации прибыли отдельными участниками после снижения ключевой ставки на 25 б.п. Банком России в прошлую пятницу.

По итогам июля Минфин РФ выполнил план размещения ОФЗ в III квартале т.г., который был установлен на уровне 300 млрд руб., на 28.5%, разместив на общую сумму около 85,524 млрд руб. При этом годовой план, который установлен на уровне 2,262 трлн руб., на текущий момент выполнен на 65,8%.

В течение большей части августа мы не ожидаем существенных изменений процентных ставок на рынке ОФЗ (т.е. преобладание бокового тренда при сохранении текущей ситуации) на фоне «пика» сезона летних отпусков. Вместе с тем приближение к следующему заседанию Банка России (6 сентября) может оживить рынок при условии положительных новостей по инфляции, стабильности курса национальной валюты.

Александр Ермак,

Главный аналитик долговых рынков,

БК РЕГИОН

📚Инвестидеи, аналитика и другие материалы доступны в разделе Комментарии.

{kind=link}

Вечерний дайджест

🐟«Диомидовский рыбный порт» утвердил условия выпуска облигаций серии БО-001-02 на 50 млн рублей. Номинальная стоимость одной бумаги – 50 000 рублей. Срок обращения – 10 лет.

🚊Совет директоров «Объединенной вагонной компании» завтра обсудит ряд сделок по выпуску серии БО-01 на 15 млрд рублей и возможность пролонгации срока погашения облигаций (согласно эмиссионной документации выпуск планировалось погасить 10 сентября 2019 года). Ранее компания сообщала о намерении предложить владельцам облигаций отказаться от права на досрочное погашение – собрание запланировано на 14 августа.

🔬«РОСНАНО» зарегистрировали выпуск серии БО-002Р-02 на 1.68 млрд рублей. Дата погашения – 10 ноября 2025 года.

@Cbonds

🐟«Диомидовский рыбный порт» утвердил условия выпуска облигаций серии БО-001-02 на 50 млн рублей. Номинальная стоимость одной бумаги – 50 000 рублей. Срок обращения – 10 лет.

🚊Совет директоров «Объединенной вагонной компании» завтра обсудит ряд сделок по выпуску серии БО-01 на 15 млрд рублей и возможность пролонгации срока погашения облигаций (согласно эмиссионной документации выпуск планировалось погасить 10 сентября 2019 года). Ранее компания сообщала о намерении предложить владельцам облигаций отказаться от права на досрочное погашение – собрание запланировано на 14 августа.

🔬«РОСНАНО» зарегистрировали выпуск серии БО-002Р-02 на 1.68 млрд рублей. Дата погашения – 10 ноября 2025 года.

@Cbonds

УТРЕННИЙ ДАЙДЖЕСТ

📈Индексы

Cbonds-GBI RU YTM eff:

7.33% (🔺2 б.п.)

IFX-Cbonds YTM eff:

7.86% (🔻4 б.п.)

Euro-Cbonds Sovereign Russia YTM eff:

4.17% (🔺2 б.п.)

Cbonds-CBI RU High Yield YTM eff:

13.81%

📅 Календарь событий

😴На сегодня никаких событий на внутреннем рынке облигаций России пока не запланировано

@Cbonds

📈Индексы

Cbonds-GBI RU YTM eff:

7.33% (🔺2 б.п.)

IFX-Cbonds YTM eff:

7.86% (🔻4 б.п.)

Euro-Cbonds Sovereign Russia YTM eff:

4.17% (🔺2 б.п.)

Cbonds-CBI RU High Yield YTM eff:

13.81%

📅 Календарь событий

😴На сегодня никаких событий на внутреннем рынке облигаций России пока не запланировано

@Cbonds

📉Локальные облигации ЕМ дешевеют

Комментарий Промсвязьбанка

В четверг кривая доходности ОФЗ сместилась вверх на 1-4 б.п. Российские гособлигации дешевели, двигаясь вместе с большинством локальных облигаций развивающихся стран. Ослабление аппетита на риск ЕМ проходило после заседания ФРС. Американский Центробанк снизил ставку на 25 б.п., как и ожидал рынок. В то же время комментарии относительно перспектив дальнейшего снижения ставки Д.Пауэлла были не столь уверенными, как прогнозировали инвесторы, что и вызвал волну распродаж суверенных облигаций развивающихся стран.

Новости о недовольстве США ходом торговых переговоров с Китаем и анонс введения дополнительных пошлин с 1 сентября (10% на китайский импорт в размере 300 млрд долл) вызвали повышение спроса на защитные активы, ожидания снижения ставки ФРС вновь усилились. Продолжение смягчения ДКП американским Центробанком снижает риски оттока капитала из развивающихся стран и будет способствовать повышению спроса на локальные бонды.

На фоне повышения вероятности продолжения снижения ставок ФРС и Банком России в сентябре-октябре рекомендуем использовать просадку рынка для наращивания позиций в ОФЗ срочностью 5-10 лет, которые имеют потенциал снижения доходности до 7%.

Дмитрий Грицкевич,

управляющий по анализу банковского и финансового рынков,

Промсвязьбанк.

📚Инвестидеи, аналитика и другие материалы доступны в разделе Комментарии.

Комментарий Промсвязьбанка

В четверг кривая доходности ОФЗ сместилась вверх на 1-4 б.п. Российские гособлигации дешевели, двигаясь вместе с большинством локальных облигаций развивающихся стран. Ослабление аппетита на риск ЕМ проходило после заседания ФРС. Американский Центробанк снизил ставку на 25 б.п., как и ожидал рынок. В то же время комментарии относительно перспектив дальнейшего снижения ставки Д.Пауэлла были не столь уверенными, как прогнозировали инвесторы, что и вызвал волну распродаж суверенных облигаций развивающихся стран.

Новости о недовольстве США ходом торговых переговоров с Китаем и анонс введения дополнительных пошлин с 1 сентября (10% на китайский импорт в размере 300 млрд долл) вызвали повышение спроса на защитные активы, ожидания снижения ставки ФРС вновь усилились. Продолжение смягчения ДКП американским Центробанком снижает риски оттока капитала из развивающихся стран и будет способствовать повышению спроса на локальные бонды.

На фоне повышения вероятности продолжения снижения ставок ФРС и Банком России в сентябре-октябре рекомендуем использовать просадку рынка для наращивания позиций в ОФЗ срочностью 5-10 лет, которые имеют потенциал снижения доходности до 7%.

Дмитрий Грицкевич,

управляющий по анализу банковского и финансового рынков,

Промсвязьбанк.

📚Инвестидеи, аналитика и другие материалы доступны в разделе Комментарии.

🇷🇺Комментарий к размещению Белгородской области

Обзор ИК Велес Капитал

Белгородская область (AA-(RU) от АКРА) проведет 6 августа сбор заявок на размещение облигаций серии 34012 с амортизационной структурой погашения. Срок обращения бумаг составит 5 лет, объем — 2 млрд руб. Индикативная ставка купона по выпуску составит 8-8.2% годовых, что транслируется в доходность к погашению через 5 лет на уровне 8.25-8.45% годовых.

В настоящее время в обращении у эмитента находятся пять выпусков. Нижний ориентир доходности по новому займу Белгородской области при дюрации 3,25 года предлагает порядка 24 бп премии к собственной кривой ликвидных займов эмитента. Сопоставимую премию, по нашим оценкам, новый выпуск предлагает по нижней границе и к кривой наиболее ликвидных займов других обращающихся на рынке регионов.

Дополнительным ориентиром для рыночной доходности нового выпуска Белгородской области могут также служить облигации Самарской области. В настоящее время нижний ориентир по новому займу Белгородской области предлагает премию в 32 бп к кривой доходности ликвидных выпусков Самарской области, обладающей чуть более высоким кредитным рейтингом от агентства АКРА (AA(RU)). Однако на вторичном рынке можно ожидать постепенно сокращения премии между выпусками эмитентов до минимального уровня. На наш взгляд, этому будут способствовать как дальнейшее сужение спредов на рынке в соответствующем диапазоне дюрации, так и не столь значительные отличия в кредитном качестве между изначально сильными заемщиками группы double A от АКРА.

Таким образом, новый выпуск Белгородской области выглядит привлекательным для участия даже по нижней границе индикативных ориентиров. При этом длинная дюрация в сочетании с относительно сильным кредитным качеством эмитента и привлекательной доходностью займа, по всей видимости, лишь усилит интерес инвесторов к новому выпуску.

Юрий Кравченко,

начальник отдела анализа банков и денежного рынка,

ИК «Велес Капитал».

📚Инвестидеи, аналитика и другие материалы доступны в разделе Комментарии.

Обзор ИК Велес Капитал

Белгородская область (AA-(RU) от АКРА) проведет 6 августа сбор заявок на размещение облигаций серии 34012 с амортизационной структурой погашения. Срок обращения бумаг составит 5 лет, объем — 2 млрд руб. Индикативная ставка купона по выпуску составит 8-8.2% годовых, что транслируется в доходность к погашению через 5 лет на уровне 8.25-8.45% годовых.

В настоящее время в обращении у эмитента находятся пять выпусков. Нижний ориентир доходности по новому займу Белгородской области при дюрации 3,25 года предлагает порядка 24 бп премии к собственной кривой ликвидных займов эмитента. Сопоставимую премию, по нашим оценкам, новый выпуск предлагает по нижней границе и к кривой наиболее ликвидных займов других обращающихся на рынке регионов.

Дополнительным ориентиром для рыночной доходности нового выпуска Белгородской области могут также служить облигации Самарской области. В настоящее время нижний ориентир по новому займу Белгородской области предлагает премию в 32 бп к кривой доходности ликвидных выпусков Самарской области, обладающей чуть более высоким кредитным рейтингом от агентства АКРА (AA(RU)). Однако на вторичном рынке можно ожидать постепенно сокращения премии между выпусками эмитентов до минимального уровня. На наш взгляд, этому будут способствовать как дальнейшее сужение спредов на рынке в соответствующем диапазоне дюрации, так и не столь значительные отличия в кредитном качестве между изначально сильными заемщиками группы double A от АКРА.

Таким образом, новый выпуск Белгородской области выглядит привлекательным для участия даже по нижней границе индикативных ориентиров. При этом длинная дюрация в сочетании с относительно сильным кредитным качеством эмитента и привлекательной доходностью займа, по всей видимости, лишь усилит интерес инвесторов к новому выпуску.

Юрий Кравченко,

начальник отдела анализа банков и денежного рынка,

ИК «Велес Капитал».

📚Инвестидеи, аналитика и другие материалы доступны в разделе Комментарии.

Вечерний дайджест

🛬Арбитражный суд ХМАО запретил исполнять решение о реструктуризации облигаций «Финанс-Авиа». В середине июля компания сообщала о договоренности с инвесторами о предстоящей реструктуризации серий 01 и 02 общим номинальным объемом 13.3 млрд рублей. Предприниматель Ерицян в конце июля обратился в суд и потребовал признать недействительным принятое решение по облигациям и взыскать с «дочки» Ютейр 50 тысяч рублей убытка. Суд принял иск и удовлетворил заявление Ерицяна о наложении обеспечительных мер. Предварительно заседание по этому делу назначено на 9 сентября.

🚚«ЭкономЛизинг» зарегистрировал дебютную программу облигаций серии 001Р на 1 млрд рублей. Срок обращения выпусков в рамках программы – 10 лет. Компания занимается финансовой арендой (лизинг/сублизинг), зарегистрирована в г. Саратов.

✈️ГК «Самолет» утвердила выпуск облигаций серии БО-П05 на 300 млн рублей. Срок обращения – 10 лет.

@Cbonds

🛬Арбитражный суд ХМАО запретил исполнять решение о реструктуризации облигаций «Финанс-Авиа». В середине июля компания сообщала о договоренности с инвесторами о предстоящей реструктуризации серий 01 и 02 общим номинальным объемом 13.3 млрд рублей. Предприниматель Ерицян в конце июля обратился в суд и потребовал признать недействительным принятое решение по облигациям и взыскать с «дочки» Ютейр 50 тысяч рублей убытка. Суд принял иск и удовлетворил заявление Ерицяна о наложении обеспечительных мер. Предварительно заседание по этому делу назначено на 9 сентября.

🚚«ЭкономЛизинг» зарегистрировал дебютную программу облигаций серии 001Р на 1 млрд рублей. Срок обращения выпусков в рамках программы – 10 лет. Компания занимается финансовой арендой (лизинг/сублизинг), зарегистрирована в г. Саратов.

✈️ГК «Самолет» утвердила выпуск облигаций серии БО-П05 на 300 млн рублей. Срок обращения – 10 лет.

@Cbonds

🌿Тенденции рынка Green bonds

Зелёные бонды продолжают набирать популярность во всем мире: за 1 полугодие 2019 года объем первичных размещений в мире превысил $100 млрд. В Европе же рынок растет в среднем на 25% в год. Что характеризует его сегодня?

📈Спрос на новые выпуски значительно превышает предложение. Часто переподписка составляет 5-8 раз: многие мировые фонды переориентировались на ответственное инвестирование, однако количество зелёных проектов растет более медленными темпами. Одной из причин является то, что основные зелёные фирмы уже вышли на рынок. Кроме того, Green bonds фактически отличаются от обычных высокими затратами на подготовку подтверждающих "зелёность" документов (Second Opinion, ESG-рейтинг) и необходимостью раскрытия дальнейшей отчетности об использовании средств. При этом, несмотря на высокий спрос, зачастую эмитент не выигрывает от стоимости зелёного заимствования.

❎Проблема Greenwashing. Под этим подразумевается выход на рынок псевдозелёных компаний, желающих воспользоваться высоким спросом. Из-за отсутствия единых стандартов отчетности нередки ситуации, когда эмитенты используют средства не по назначению, а, например, рефинансируют обычные облигации. Некоторые аналитики видят в этом опасность повторения кризиса subprime: ему тоже предшествовал большой спрос и быстрый рост рынка за счет появления недобросовестных заёмщиков. В то же время в июне в ЕС была опубликована новая таксономия ESG-инвестиций, ужесточающая требования к Green bonds, согласно которой около 70% текущего рынка не будет признаваться зелёным.

🏭Появление Transition bonds. Транзитные облигации будут эмитироваться крупными корпорациями с "грязными" производствами на цели уменьшения вреда экологии. Ожидается, что они смогут удовлетворить высокий спрос на зелёные проекты, а также повысить ликвидность рынка – обычно зелёные бонды являются долгосрочными из-за больших сроков реализации зелёных проектов, транзитные бумаги могут быть более короткими. Впрочем, спрос скорее всего будет ниже: многие социально ответственные фонды принципиально отказываются инвестировать в любые бонды "грязных" производств.

🏛Всё внимание на государства. Уже 11 стран разместили зелёные облигации, первой из них была 🇫🇷Франция в 2017 году. В мае этого года с переподпиской на рынок вышли 🇭🇰Гонконг и 🇳🇱Нидерланды, в скором времени размещение планирует 🇩🇪Германия: потенциально она создаст бенчмарк для дальнейших размещений зелёных бондов в евро. Государства получают наибольшее одобрение со стороны инвесторов, т.к. имеют большой спектр важных зелёных проектов: поддержка выработки возобновляемой энергии, увеличение энергоэффективности, развитие экологических видов общественного транспорта и т.д.

Зелёные бонды продолжают набирать популярность во всем мире: за 1 полугодие 2019 года объем первичных размещений в мире превысил $100 млрд. В Европе же рынок растет в среднем на 25% в год. Что характеризует его сегодня?

📈Спрос на новые выпуски значительно превышает предложение. Часто переподписка составляет 5-8 раз: многие мировые фонды переориентировались на ответственное инвестирование, однако количество зелёных проектов растет более медленными темпами. Одной из причин является то, что основные зелёные фирмы уже вышли на рынок. Кроме того, Green bonds фактически отличаются от обычных высокими затратами на подготовку подтверждающих "зелёность" документов (Second Opinion, ESG-рейтинг) и необходимостью раскрытия дальнейшей отчетности об использовании средств. При этом, несмотря на высокий спрос, зачастую эмитент не выигрывает от стоимости зелёного заимствования.

❎Проблема Greenwashing. Под этим подразумевается выход на рынок псевдозелёных компаний, желающих воспользоваться высоким спросом. Из-за отсутствия единых стандартов отчетности нередки ситуации, когда эмитенты используют средства не по назначению, а, например, рефинансируют обычные облигации. Некоторые аналитики видят в этом опасность повторения кризиса subprime: ему тоже предшествовал большой спрос и быстрый рост рынка за счет появления недобросовестных заёмщиков. В то же время в июне в ЕС была опубликована новая таксономия ESG-инвестиций, ужесточающая требования к Green bonds, согласно которой около 70% текущего рынка не будет признаваться зелёным.

🏭Появление Transition bonds. Транзитные облигации будут эмитироваться крупными корпорациями с "грязными" производствами на цели уменьшения вреда экологии. Ожидается, что они смогут удовлетворить высокий спрос на зелёные проекты, а также повысить ликвидность рынка – обычно зелёные бонды являются долгосрочными из-за больших сроков реализации зелёных проектов, транзитные бумаги могут быть более короткими. Впрочем, спрос скорее всего будет ниже: многие социально ответственные фонды принципиально отказываются инвестировать в любые бонды "грязных" производств.

🏛Всё внимание на государства. Уже 11 стран разместили зелёные облигации, первой из них была 🇫🇷Франция в 2017 году. В мае этого года с переподпиской на рынок вышли 🇭🇰Гонконг и 🇳🇱Нидерланды, в скором времени размещение планирует 🇩🇪Германия: потенциально она создаст бенчмарк для дальнейших размещений зелёных бондов в евро. Государства получают наибольшее одобрение со стороны инвесторов, т.к. имеют большой спектр важных зелёных проектов: поддержка выработки возобновляемой энергии, увеличение энергоэффективности, развитие экологических видов общественного транспорта и т.д.

УТРЕННИЙ ДАЙДЖЕСТ

📈Индексы

Cbonds-GBI RU YTM eff:

7.42% (🔺9 б.п.)

IFX-Cbonds YTM eff:

7.93% (🔺7 б.п.)

Euro-Cbonds Sovereign Russia YTM eff:

4.16% (🔻1 б.п.)

Cbonds-CBI RU High Yield YTM eff:

13.81%

📅 Календарь событий

1. Размещения

⛏ЕвразХолдинг Финанс, 002P-01R (20 млрд)

2. Оферты

🏘ДОМ.РФ, 31 (7 млрд)

@Cbonds

📈Индексы

Cbonds-GBI RU YTM eff:

7.42% (🔺9 б.п.)

IFX-Cbonds YTM eff:

7.93% (🔺7 б.п.)

Euro-Cbonds Sovereign Russia YTM eff:

4.16% (🔻1 б.п.)

Cbonds-CBI RU High Yield YTM eff:

13.81%

📅 Календарь событий

1. Размещения

⛏ЕвразХолдинг Финанс, 002P-01R (20 млрд)

2. Оферты

🏘ДОМ.РФ, 31 (7 млрд)

@Cbonds

🌱Как Tesla и Toyota секьюритизируют автокредиты и договоры автолизинга на электромобили?

Пока в России обсуждают первую сделку зеленых облигаций, в мире уже формируется целый сегмент зеленой секьюритизации.

Что такое энергоэффективная недвижимость? В каких странах секьюритизируют проекты финансирования солнечной и ветроэнергетики?

Читайте обзор мирового рынка зеленой секьюритизации от Станислава Настасьина, старшего аналитика Moody's, в «Энциклопедии российской секьюритизации — 2019».

Пока в России обсуждают первую сделку зеленых облигаций, в мире уже формируется целый сегмент зеленой секьюритизации.

Что такое энергоэффективная недвижимость? В каких странах секьюритизируют проекты финансирования солнечной и ветроэнергетики?

Читайте обзор мирового рынка зеленой секьюритизации от Станислава Настасьина, старшего аналитика Moody's, в «Энциклопедии российской секьюритизации — 2019».

Cbonds

🐻Новый выпуск: Ярославская область, 35017

⚡️Ориентир ставки купона по облигациям Ярославской области составит 8.25-8.4% годовых, эффективная доходность к погашению — 8.47-8.63% годовых