Книга ГУП «ЖКХ РС (Я)» открыта до 15:00 (мск) 26 июля

Объем: 3 млрд рублей

Срок обращения: 7 лет

Срок до оферты: 3 года

Ориентир ставки купона: 12.5-12.75% годовых

Ориентир эффективной доходности к оферте: 13.1-13.37% годовых

Размещение: 6 августа

Организаторы: BCS Global Markets и ИК Велес Капитал

Объем: 3 млрд рублей

Срок обращения: 7 лет

Срок до оферты: 3 года

Ориентир ставки купона: 12.5-12.75% годовых

Ориентир эффективной доходности к оферте: 13.1-13.37% годовых

Размещение: 6 августа

Организаторы: BCS Global Markets и ИК Велес Капитал

Коллеги из PRObonds проанализировали наши данные по дефолтам и пришли к интересным выводам👇🏻

https://t.me/probonds/2138?single

https://t.me/probonds/2138?single

Telegram

PRObonds | Иволга Капитал

#библиотека #дефолты #вдо #исследования И снова об облигационных дефолтах, теперь в секторе высокодоходных облигаций. Наше исследование, основанное на данных cbonds.ru, показывает, что:

1. 20% выпусков ВДО (к ним мы отнесли выпуски объемом менее 1 млрд.р.…

1. 20% выпусков ВДО (к ним мы отнесли выпуски объемом менее 1 млрд.р.…

⚡️Минфин РФ разместил ОФЗ выпуска 26230 (погашение в марте 2039 года) на 20 млрд (весь лимит) при спросе 35.277 млрд рублей

Цена отсечения составила 103.52% от номинала, доходность по цене отсечения — 7.49% годовых. Средневзвешенная цена — 103.7% от номинала, доходность по средневзвешенной цене — 7.48% годовых.

Цена отсечения составила 103.52% от номинала, доходность по цене отсечения — 7.49% годовых. Средневзвешенная цена — 103.7% от номинала, доходность по средневзвешенной цене — 7.48% годовых.

⛏Новый выпуск ЕВРАЗ ждет повышенный спрос

Комментарий ИК Велес Капитал

25 июля «ЕвразХолдинг Финанс» (рейтинг эмитента: BB+ от S&P; рейтинг поручителя Evraz Plc: Ba1/BB+/BB+/-/ruAA-) откроет книгу заявок на облигации серии 002Р-01R. Ориентиры купона по выпуску составляют 8.1-8.25% годовых, что при пятилетнем сроке обращения транслируется в доходность на уровне 8.26-8.42% годовых.

В настоящее время у эмитента в обращении находится выпуск серии 001Р-01R. При дюрации 1.5 года выпуск ЕврХол1P1R торгуется с доходностью 7.93% годовых, что предполагает премию к G-кривой порядка 100 бп. Новый займ эмитента по нижней границе объявленных ориентиров предлагает премию к G-кривой на уровне 120 бп.

Мы полагаем, что объявленные ориентиры вызовут повышенный спрос на выпуск со стороны инвесторов и ожидаем, что эмитенту будет по силам разместиться с купоном на уровне или чуть ниже 8% годовых. Помимо привлекательных ориентиров спрос на выпуск будет также поддерживаться дефицитом ликвидных займов эмитентов металлургического сектора с аналогичным кредитным рейтингом и дюрацией.

Юрий Кравченко, начальник отдела анализа банков и денежного рынка, ИК «Велес Капитал».

Комментарий ИК Велес Капитал

25 июля «ЕвразХолдинг Финанс» (рейтинг эмитента: BB+ от S&P; рейтинг поручителя Evraz Plc: Ba1/BB+/BB+/-/ruAA-) откроет книгу заявок на облигации серии 002Р-01R. Ориентиры купона по выпуску составляют 8.1-8.25% годовых, что при пятилетнем сроке обращения транслируется в доходность на уровне 8.26-8.42% годовых.

В настоящее время у эмитента в обращении находится выпуск серии 001Р-01R. При дюрации 1.5 года выпуск ЕврХол1P1R торгуется с доходностью 7.93% годовых, что предполагает премию к G-кривой порядка 100 бп. Новый займ эмитента по нижней границе объявленных ориентиров предлагает премию к G-кривой на уровне 120 бп.

Мы полагаем, что объявленные ориентиры вызовут повышенный спрос на выпуск со стороны инвесторов и ожидаем, что эмитенту будет по силам разместиться с купоном на уровне или чуть ниже 8% годовых. Помимо привлекательных ориентиров спрос на выпуск будет также поддерживаться дефицитом ликвидных займов эмитентов металлургического сектора с аналогичным кредитным рейтингом и дюрацией.

Юрий Кравченко, начальник отдела анализа банков и денежного рынка, ИК «Велес Капитал».

❤1

Вечерний дайджест

💰 «РТ-Развитие бизнеса» (дочернее предприятие «Ростеха») планирует получить кредитный рейтинг и выйти на долговой рынок – соответствующий материал опубликован на сайте госзакупок. Компания занимается управлением активами и реализацией финансово-промышленных проектов. До этого о намерении разместить облигации сообщала другая дочерняя компания «Ростеха» — «РТ-Финанс».

⛏«Мечел» направил банкам-кредиторам обновленную финансовую модель и предложил перенести погашение основного долга на 2024-2026 годы. По итогам I кв. 2019-го капитал компании был отрицательным и составил 222.8 млрд рублей, краткосрочная и долгосрочная задолженности – 408.9 млрд рублей. При этом показатель активов равен всего 322.2 млрд рублей.

🏢Торговое предприятие «Кировский» зарегистрировало дебютную программу облигаций серии 001Р на 1.2 млрд рублей. Максимальный срок обращения выпусков в рамках программы – 10 лет. Компания арендует и управляет собственным или арендованным нежилым недвижимым имуществом в г. Екатеринбург.

@Cbonds

💰 «РТ-Развитие бизнеса» (дочернее предприятие «Ростеха») планирует получить кредитный рейтинг и выйти на долговой рынок – соответствующий материал опубликован на сайте госзакупок. Компания занимается управлением активами и реализацией финансово-промышленных проектов. До этого о намерении разместить облигации сообщала другая дочерняя компания «Ростеха» — «РТ-Финанс».

⛏«Мечел» направил банкам-кредиторам обновленную финансовую модель и предложил перенести погашение основного долга на 2024-2026 годы. По итогам I кв. 2019-го капитал компании был отрицательным и составил 222.8 млрд рублей, краткосрочная и долгосрочная задолженности – 408.9 млрд рублей. При этом показатель активов равен всего 322.2 млрд рублей.

🏢Торговое предприятие «Кировский» зарегистрировало дебютную программу облигаций серии 001Р на 1.2 млрд рублей. Максимальный срок обращения выпусков в рамках программы – 10 лет. Компания арендует и управляет собственным или арендованным нежилым недвижимым имуществом в г. Екатеринбург.

@Cbonds

УТРЕННИЙ ДАЙДЖЕСТ

📈Индексы

Cbonds-GBI RU YTM eff:

7.27% (🔻3 б.п.)

IFX-Cbonds YTM eff:

7.92% (🔻4 б.п.)

Euro-Cbonds Sovereign Russia YTM eff:

4.15% (➖0 б.п.)

Cbonds-CBI RU High Yield YTM eff:

14.01%

📅 Календарь событий

1. Сбор заявок

⛏ЕвразХолдинг Финанс, 002P-01R (15 млрд)

🅰️Альфа-Банк, 002P-05 (5 млрд)

2. Размещения

🚚Автодор, 001P-16 (500 млн)

3. Оферты

💰Дельта-Финанс, БО-02 (5 млрд)

🏢СФО Социальная инфраструктура 1, 01 (1.8 млрд)

🍶Ламбумиз, КО-П01 (60 млн)

@Cbonds

📈Индексы

Cbonds-GBI RU YTM eff:

7.27% (🔻3 б.п.)

IFX-Cbonds YTM eff:

7.92% (🔻4 б.п.)

Euro-Cbonds Sovereign Russia YTM eff:

4.15% (➖0 б.п.)

Cbonds-CBI RU High Yield YTM eff:

14.01%

📅 Календарь событий

1. Сбор заявок

⛏ЕвразХолдинг Финанс, 002P-01R (15 млрд)

🅰️Альфа-Банк, 002P-05 (5 млрд)

2. Размещения

🚚Автодор, 001P-16 (500 млн)

3. Оферты

💰Дельта-Финанс, БО-02 (5 млрд)

🏢СФО Социальная инфраструктура 1, 01 (1.8 млрд)

🍶Ламбумиз, КО-П01 (60 млн)

@Cbonds

Книга Альфа-Банка открыта до 16:00 (мск) 31 июля

Объем: 5 млрд рублей

Срок обращения: 3 года

Ориентир ставки купона: 7.9-8.1% годовых

Ориентир эффективной доходности: 8.06-8.26% годовых

Размещение: 9 августа

Организатор: Альфа-Банк

Объем: 5 млрд рублей

Срок обращения: 3 года

Ориентир ставки купона: 7.9-8.1% годовых

Ориентир эффективной доходности: 8.06-8.26% годовых

Размещение: 9 августа

Организатор: Альфа-Банк

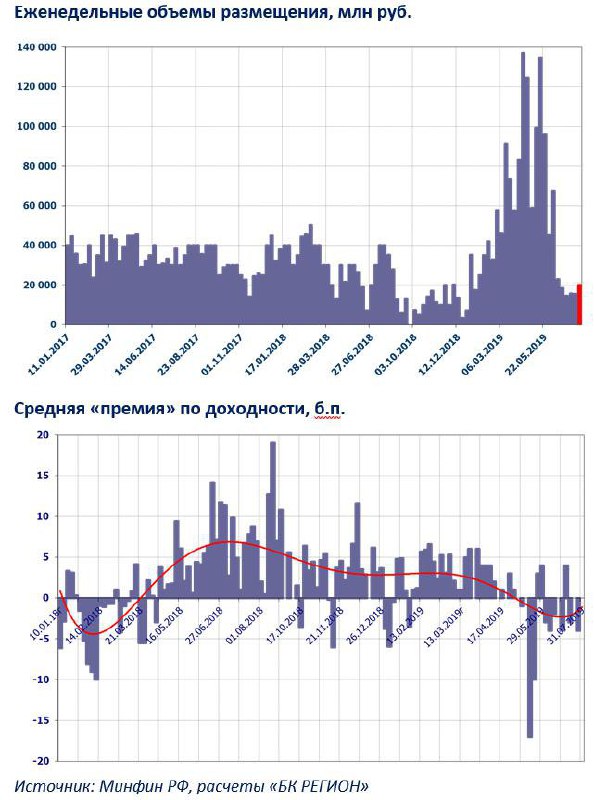

🇷🇺Инвесторы без ажиотажа, но лояльно отнеслись к самым «длинным» ОФЗ

Комментарий БК «РЕГИОН»

Предложенный Минфином к размещению 24 июля новый самый долгосрочный выпуск вызвал относительно небольшой интерес со стороны инвесторов, который всего на 76% превысил объем предложения. Правда, инвесторы были достаточно лояльны, учитывая что, эмитент, удовлетворив около 56,7% объема спроса, разместил предложенный выпуск, практически, в полном объеме. При этом облигации были размещены по ценам, которые превышали на 0,2-0,4 п.п. уровень вторичного рынка.

Изменение поведения инвесторов могло быть обусловлено несколькими причинами. Во-первых, улучшением конъюнктуры на вторичном рынке ОФЗ, который двигается вверх (по ценам), следуя общему тренду развивающихся рынков, наблюдаемому с конца прошлой неделе после выступления председателя ФРБ Нью-Йорка по поводу возможности изменения базовой ставки. Кроме того, это могло стать реакцией на прошлое размещение ОФЗ, на котором эмитент отсек большую часть агрессивных заявок. И, наконец, третий фактор - предстоящее в конце текущей недели заседание Банка России, на котором с большой вероятностью будет принято решение о снижении ключевой ставки, как минимум, на 25 б.п. (хотя и не исключено, что на 50 б.п.). Т.е. в случае аналогичного снижения доходности цены этих долгосрочных облигаций могут вырасти на 2,5% (или вдвое выше) на краткосрочном промежутке времени.

Подробнее смотрите на сайте БК «РЕГИОН» в разделе Аналитика

25 июля 2019г.

Александр Ермак,

Главный аналитик по долговым рынкам БК «РЕГИОН»

Комментарий БК «РЕГИОН»

Предложенный Минфином к размещению 24 июля новый самый долгосрочный выпуск вызвал относительно небольшой интерес со стороны инвесторов, который всего на 76% превысил объем предложения. Правда, инвесторы были достаточно лояльны, учитывая что, эмитент, удовлетворив около 56,7% объема спроса, разместил предложенный выпуск, практически, в полном объеме. При этом облигации были размещены по ценам, которые превышали на 0,2-0,4 п.п. уровень вторичного рынка.

Изменение поведения инвесторов могло быть обусловлено несколькими причинами. Во-первых, улучшением конъюнктуры на вторичном рынке ОФЗ, который двигается вверх (по ценам), следуя общему тренду развивающихся рынков, наблюдаемому с конца прошлой неделе после выступления председателя ФРБ Нью-Йорка по поводу возможности изменения базовой ставки. Кроме того, это могло стать реакцией на прошлое размещение ОФЗ, на котором эмитент отсек большую часть агрессивных заявок. И, наконец, третий фактор - предстоящее в конце текущей недели заседание Банка России, на котором с большой вероятностью будет принято решение о снижении ключевой ставки, как минимум, на 25 б.п. (хотя и не исключено, что на 50 б.п.). Т.е. в случае аналогичного снижения доходности цены этих долгосрочных облигаций могут вырасти на 2,5% (или вдвое выше) на краткосрочном промежутке времени.

Подробнее смотрите на сайте БК «РЕГИОН» в разделе Аналитика

25 июля 2019г.

Александр Ермак,

Главный аналитик по долговым рынкам БК «РЕГИОН»

{kind=link}

Книга «ЕвразХолдинг Финанс» открыта до 15:30 (мск)

Объем: 15 млрд рублей

Срок обращения: 5 лет

Ориентир ставки купона: 8.1-8.25% годовых

Ориентир эффективной доходности: 8.26-8.42% годовых

Размещение: 5 августа

Организаторы: Альфа-Банк, ВТБ Капитал, Sberbank CIB

Объем: 15 млрд рублей

Срок обращения: 5 лет

Ориентир ставки купона: 8.1-8.25% годовых

Ориентир эффективной доходности: 8.26-8.42% годовых

Размещение: 5 августа

Организаторы: Альфа-Банк, ВТБ Капитал, Sberbank CIB

Cbonds

Книга «ЕвразХолдинг Финанс» открыта до 15:30 (мск) Объем: 15 млрд рублей Срок обращения: 5 лет Ориентир ставки купона: 8.1-8.25% годовых Ориентир эффективной доходности: 8.26-8.42% годовых Размещение: 5 августа Организаторы: Альфа-Банк, ВТБ Капитал, Sberbank…

⚡️Обновлены ориентиры: ставка купона — 8-8.1% годовых, эффективная доходность — 8.16-8.26% годовых.

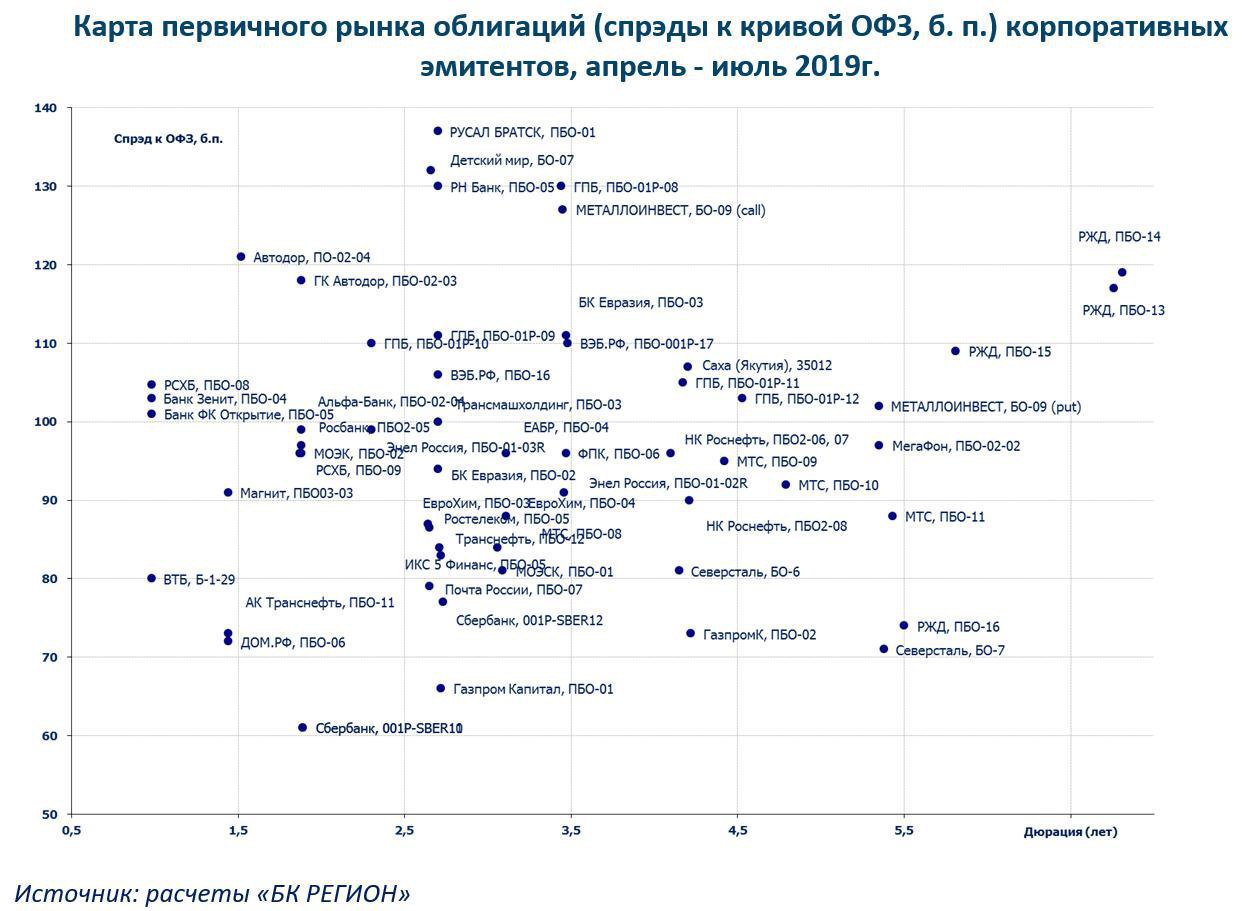

📆Календарь первичного рынка

Комментарий БК РЕГИОН

Активность корпоративных эмитентов по выходу на первичный рынок долга снижается. Сегодня собирает книгу инвесторов ЕвразХолдинг Финанс, в ближайшие дни на рынок выйдут Республика Беларусь, Башкирская содовая компания, Альфа–Банк.

⛏ЕВРАЗ ХОЛДИНГ ФИНАНС, 002Р-01R Новый выпуск, исходя из индикативов ставки, предлагает премию над G-кривой 120-135б.п., что выглядит привлекательно даже по нижней границе маркетируемого диапазона купона, так как содержит премию в 20 б.п. к собственному выпуску. Принимая во внимание дефицит бумаг ЕВРАЗа в рынке, а также сохранение вектора на смягчение ДКП Банком России, мы ожидаем высокого интереса инвесторов к размещению нового выпуска. Рекомендуем выставлять заявки с купоном не ниже 7,90% (доходность 8,06%).

🇧🇾РЕСПУБЛИКА БЕЛАРУСЬ, 03-04 Предлагаемая новыми выпусками премия к ОФЗ (230 – 255 б.п.) выглядит завышенной. Мы исходим из разницы Z-спрэдов, во-первых, между евробондами Belarus/Russia 2023 и 2027 годов погашения, и, во-вторых, между евробондами Eurotorg/Belarus, которая составляет порядка 180 б.п. в обоих случаях. При этом рублевый выпуск белорусского Евроторга (РитейлБелФинанс, 01) на данный момент предлагает премию к G-кривой 320 б.п., т.е. разница в спрэдах с новых выпуском Беларуси всего 65-90 б.п. Участие в размещении интересно на всем маркетируемом диапазоне купона. Справедливым уровнем доходности нам видится диапазон 8,7-8,8% годовых (купон 8,5 – 8,6%).

🏭БАШКИРСКАЯ СОДОВАЯ КОМПАНИЯ, 001Р-02 Новый выпуск БСК индикативно предлагает премию над кривой госбумаг 215 – 245 б.п. Предыдущее размещение в феврале 2018г. проходило при спрэде к G-кривой ОФЗ на уровне 119 б.п.

Полная версия обзора и другие материалы доступны в разделе Комментарии.

Юлия Гапон, Александр Ермак,

аналитики БК РЕГИОН

Комментарий БК РЕГИОН

Активность корпоративных эмитентов по выходу на первичный рынок долга снижается. Сегодня собирает книгу инвесторов ЕвразХолдинг Финанс, в ближайшие дни на рынок выйдут Республика Беларусь, Башкирская содовая компания, Альфа–Банк.

⛏ЕВРАЗ ХОЛДИНГ ФИНАНС, 002Р-01R Новый выпуск, исходя из индикативов ставки, предлагает премию над G-кривой 120-135б.п., что выглядит привлекательно даже по нижней границе маркетируемого диапазона купона, так как содержит премию в 20 б.п. к собственному выпуску. Принимая во внимание дефицит бумаг ЕВРАЗа в рынке, а также сохранение вектора на смягчение ДКП Банком России, мы ожидаем высокого интереса инвесторов к размещению нового выпуска. Рекомендуем выставлять заявки с купоном не ниже 7,90% (доходность 8,06%).

🇧🇾РЕСПУБЛИКА БЕЛАРУСЬ, 03-04 Предлагаемая новыми выпусками премия к ОФЗ (230 – 255 б.п.) выглядит завышенной. Мы исходим из разницы Z-спрэдов, во-первых, между евробондами Belarus/Russia 2023 и 2027 годов погашения, и, во-вторых, между евробондами Eurotorg/Belarus, которая составляет порядка 180 б.п. в обоих случаях. При этом рублевый выпуск белорусского Евроторга (РитейлБелФинанс, 01) на данный момент предлагает премию к G-кривой 320 б.п., т.е. разница в спрэдах с новых выпуском Беларуси всего 65-90 б.п. Участие в размещении интересно на всем маркетируемом диапазоне купона. Справедливым уровнем доходности нам видится диапазон 8,7-8,8% годовых (купон 8,5 – 8,6%).

🏭БАШКИРСКАЯ СОДОВАЯ КОМПАНИЯ, 001Р-02 Новый выпуск БСК индикативно предлагает премию над кривой госбумаг 215 – 245 б.п. Предыдущее размещение в феврале 2018г. проходило при спрэде к G-кривой ОФЗ на уровне 119 б.п.

Полная версия обзора и другие материалы доступны в разделе Комментарии.

Юлия Гапон, Александр Ермак,

аналитики БК РЕГИОН

{kind=link}

Cbonds

Книга «ЕвразХолдинг Финанс» открыта до 15:30 (мск) Объем: 15 млрд рублей Срок обращения: 5 лет Ориентир ставки купона: 8.1-8.25% годовых Ориентир эффективной доходности: 8.26-8.42% годовых Размещение: 5 августа Организаторы: Альфа-Банк, ВТБ Капитал, Sberbank…

⚡️Обновлены ориентиры: ставка купона — 7.95-8% годовых, эффективная доходность — 8.11-8.16% годовых.

Cbonds

Книга «ЕвразХолдинг Финанс» открыта до 15:30 (мск) Объем: 15 млрд рублей Срок обращения: 5 лет Ориентир ставки купона: 8.1-8.25% годовых Ориентир эффективной доходности: 8.26-8.42% годовых Размещение: 5 августа Организаторы: Альфа-Банк, ВТБ Капитал, Sberbank…

⚡️Обновлены ориентиры: ставка купона — 7.95% годовых, эффективная доходность — 8.11% годовых.

Вечерний дайджест

🇷🇺Минфин РФ предложит новый выпуск ОФЗ-ПД серии 26231 на 212.6 млрд рублей со сроком погашения в 2044 году. Облигации по закрытой подписке будут приобретены ВЭБом. Объем покупаемых ОФЗ совпадает с суммой кредита Банка России, который регулятор выдал ВЭБу в кризис 2008 года на спасение банка «Глобэкс» и Связь-Банка.

⛏Объем размещения по облигациям «ЕвразХолдинг Финанс» увеличен до 20 млрд рублей. Финальный ориентир по купону составил 7.95% годовых, что соответствует эффективной доходности на уровне 8.11% годовых.

🛣«Автодор» завершил размещение облигаций серии 001Р-16 в объеме 500 млн рублей. Срок обращения облигаций – 27 лет. Выпуск размещался по закрытой подписке, потенциальные приобретатели — Минфин и кредитные организации, привлекшие средства ФНБ.

@Cbonds

🇷🇺Минфин РФ предложит новый выпуск ОФЗ-ПД серии 26231 на 212.6 млрд рублей со сроком погашения в 2044 году. Облигации по закрытой подписке будут приобретены ВЭБом. Объем покупаемых ОФЗ совпадает с суммой кредита Банка России, который регулятор выдал ВЭБу в кризис 2008 года на спасение банка «Глобэкс» и Связь-Банка.

⛏Объем размещения по облигациям «ЕвразХолдинг Финанс» увеличен до 20 млрд рублей. Финальный ориентир по купону составил 7.95% годовых, что соответствует эффективной доходности на уровне 8.11% годовых.

🛣«Автодор» завершил размещение облигаций серии 001Р-16 в объеме 500 млн рублей. Срок обращения облигаций – 27 лет. Выпуск размещался по закрытой подписке, потенциальные приобретатели — Минфин и кредитные организации, привлекшие средства ФНБ.

@Cbonds

👩🏻🏫Завтра состоится заседание Банка России по денежно-кредитной политике, где будет вынесено решение по ключевой ставке.

Опрошенные нами аналитики единогласны — на ближайшем заседании ЦБ снова снизит ставку на 25 б.п.

Опрошенные нами аналитики единогласны — на ближайшем заседании ЦБ снова снизит ставку на 25 б.п.

Teletype

Регулятор ожидаемо осторожен и снизит ставку до 7.25%

Консенсус-прогноз Cbonds

Какое решение примет Банк России?

Final Results

74%

Cнизит ключевую ставку на 0.25%

14%

Cнизит ключевую ставку на 0.5%

12%

Оставит показатель без изменений

УТРЕННИЙ ДАЙДЖЕСТ

📈Индексы

Cbonds-GBI RU YTM eff:

7.23% (🔻4 б.п.)

IFX-Cbonds YTM eff:

7.92% (➖0 б.п.)

Euro-Cbonds Sovereign Russia YTM eff:

4.13% (🔻2 б.п.)

Cbonds-CBI RU High Yield YTM eff:

14.05%

📅 Календарь событий

1. Размещения

🚚Автодор, БО-002Р-04 (8.3 млрд)

2. Оферты

🏢РГС Недвижимость, БО-П02 (3 млрд)

🏗Трансбалтстрой, 01 (1.5 млрд)

@Cbonds

📈Индексы

Cbonds-GBI RU YTM eff:

7.23% (🔻4 б.п.)

IFX-Cbonds YTM eff:

7.92% (➖0 б.п.)

Euro-Cbonds Sovereign Russia YTM eff:

4.13% (🔻2 б.п.)

Cbonds-CBI RU High Yield YTM eff:

14.05%

📅 Календарь событий

1. Размещения

🚚Автодор, БО-002Р-04 (8.3 млрд)

2. Оферты

🏢РГС Недвижимость, БО-П02 (3 млрд)

🏗Трансбалтстрой, 01 (1.5 млрд)

@Cbonds

🏛Комментарий ЕЦБ воодушевил инвесторов в облигации

Аналитический обзор Промсвязьбанка

Наиболее важной частью пресс-релиза ЕЦБ мы считаем изменение формулировки относительно траектории процентных ставок. Совет управляющих ЕЦБ отметил, что процентные ставки ЕЦБ останутся на текущем или более низком уровне до середины 2020 г.

Последнее указывает на готовность ЕЦБ снизить ставки, если экономика Еврозоны продолжит замедление и ФРС проведет смягчение ДКП в июле-сентябре. М. Драги отметил, что инфляция и инфляционные ожидания в Еврозоне остаются существенно ниже целевого уровня, экономике требуется существенная поддержка. В этой связи ЕЦБ прорабатывает вариант новой программы покупки активов.

Доходность Russia-29 снизилась вчера до 3,76% (-3 б.п.), Russia-47 – до 4,44% (-1 б.п.). Лучше рынка вчера выглядели евробонды Турции, доходность 10-летних гособлигаций снизилась на 31 б.п. — до 6,89%. Доходность 10-летних российских евробондов уже находится вблизи 3-летнего минимума, закладывая в цену продолжительный цикл снижение ставки ФРС.

Дмитрий Монастыршин,

Промсвязьбанк

📚Полная версия обзора и другие материалы доступны в разделе Комментарии.

Аналитический обзор Промсвязьбанка

Наиболее важной частью пресс-релиза ЕЦБ мы считаем изменение формулировки относительно траектории процентных ставок. Совет управляющих ЕЦБ отметил, что процентные ставки ЕЦБ останутся на текущем или более низком уровне до середины 2020 г.

Последнее указывает на готовность ЕЦБ снизить ставки, если экономика Еврозоны продолжит замедление и ФРС проведет смягчение ДКП в июле-сентябре. М. Драги отметил, что инфляция и инфляционные ожидания в Еврозоне остаются существенно ниже целевого уровня, экономике требуется существенная поддержка. В этой связи ЕЦБ прорабатывает вариант новой программы покупки активов.

Доходность Russia-29 снизилась вчера до 3,76% (-3 б.п.), Russia-47 – до 4,44% (-1 б.п.). Лучше рынка вчера выглядели евробонды Турции, доходность 10-летних гособлигаций снизилась на 31 б.п. — до 6,89%. Доходность 10-летних российских евробондов уже находится вблизи 3-летнего минимума, закладывая в цену продолжительный цикл снижение ставки ФРС.

Дмитрий Монастыршин,

Промсвязьбанк

📚Полная версия обзора и другие материалы доступны в разделе Комментарии.