💵Комментарий по денежному рынку

На внутреннем межбанковском рынке ЦБ, несмотря на вчерашнюю уплату страховых взносов, увеличил лимит на недельном депозитном аукционе до 1,35 трлн руб. (неделей ранее банки разместили на депозитах в ЦБ 900 млрд руб.). Впрочем, повышение лимита, вероятно, рассчитано на ликвидность, которая вернется в банковскую систему после погашения и нового размещения облигаций ЦБ. Так, сегодня пройдет аукцион по размещению КОБР-20 на 300 млрд руб., при этом завтра будет погашен выпуск КОБР-20 на 500 млрд руб. Чистый приток ликвидности в виде 200 млрд руб., вероятно, будет направлен банками на недельные депозиты в ЦБ, поэтому увеличение объема размещения средств у регулятора окажет лишь минимальное давление на ставки МБК.

Во вторник Банк России представил обзор по динамике инфляции в июне. Необходимо отметить, что регулятор акцентировал внимание на временном характере снижения цен на плодоовощную продукцию, внесшего основный вклад в замедление темпов инфляции в июне (на 0,4 пп — до 4,7% в годовом выражении). Кроме того, ЦБ отметил, что ранняя уборка урожая в текущем году может в ближайшие месяцы увеличить волатильность цен на фрукты и овощи и инфляции в целом. Также ЦБ выразил беспокойство в отношении возможных проинфляционных рисков, связанных с ростом мировых цен на рынке зерна.

В целом Банк России сохраняет прогноз по инфляции на конец 2019 г. в диапазоне 4,2-4,7%. Некоторое ужесточение риторики ЦБ в отношении инфляционных рисков менее чем за две недели до очередного заседания, на наш взгляд, почти исключают вероятность снижения ключевой ставки сразу на 50 бп и увеличивают вероятность сохранения ставки на неопорном заседании. В то же время вариант снижения ставки 26 июля на 25 бп остается по-прежнему наиболее ожидаемым, хотя ЦБ при этом может несколько ужесточить комментарии в пресс-релизе.

Юрий Кравченко, начальник отдела анализа банков и денежного рынка, ИК «Велес Капитал».

#аналитика #денежныйрынок

На внутреннем межбанковском рынке ЦБ, несмотря на вчерашнюю уплату страховых взносов, увеличил лимит на недельном депозитном аукционе до 1,35 трлн руб. (неделей ранее банки разместили на депозитах в ЦБ 900 млрд руб.). Впрочем, повышение лимита, вероятно, рассчитано на ликвидность, которая вернется в банковскую систему после погашения и нового размещения облигаций ЦБ. Так, сегодня пройдет аукцион по размещению КОБР-20 на 300 млрд руб., при этом завтра будет погашен выпуск КОБР-20 на 500 млрд руб. Чистый приток ликвидности в виде 200 млрд руб., вероятно, будет направлен банками на недельные депозиты в ЦБ, поэтому увеличение объема размещения средств у регулятора окажет лишь минимальное давление на ставки МБК.

Во вторник Банк России представил обзор по динамике инфляции в июне. Необходимо отметить, что регулятор акцентировал внимание на временном характере снижения цен на плодоовощную продукцию, внесшего основный вклад в замедление темпов инфляции в июне (на 0,4 пп — до 4,7% в годовом выражении). Кроме того, ЦБ отметил, что ранняя уборка урожая в текущем году может в ближайшие месяцы увеличить волатильность цен на фрукты и овощи и инфляции в целом. Также ЦБ выразил беспокойство в отношении возможных проинфляционных рисков, связанных с ростом мировых цен на рынке зерна.

В целом Банк России сохраняет прогноз по инфляции на конец 2019 г. в диапазоне 4,2-4,7%. Некоторое ужесточение риторики ЦБ в отношении инфляционных рисков менее чем за две недели до очередного заседания, на наш взгляд, почти исключают вероятность снижения ключевой ставки сразу на 50 бп и увеличивают вероятность сохранения ставки на неопорном заседании. В то же время вариант снижения ставки 26 июля на 25 бп остается по-прежнему наиболее ожидаемым, хотя ЦБ при этом может несколько ужесточить комментарии в пресс-релизе.

Юрий Кравченко, начальник отдела анализа банков и денежного рынка, ИК «Велес Капитал».

#аналитика #денежныйрынок

Вечерний дайджест

🇷🇺Минфин проведет аукционы по размещению ОФЗ-ПД выпуска 26228 с погашением в апреле 2030 года в объеме 20 млрд рублей и ОФЗ-ИН выпуска 52002 с погашением в феврале 2028 года в объеме 5.32 млрд рублей по номинальной стоимости.

⚙️«Пермская научно-производственная приборостроительная компания» приняла решение об утверждении дебютной программы облигаций на 1.5 млрд рублей. Срок обращения выпусков в рамках программы – 10 лет. ПНППК – советская и российская компания-производитель датчиков и систем для навигации, стабилизации и ориентации подвижных объектов.

🏦ВТБ утвердил программу структурных облигаций серии С-1 на 1 трлн рублей или эквивалента этой суммы в иностранной валюте. Максимальный срок обращения выпусков в рамках программы – 100 лет. Выпуски размещаются по закрытой подписке среди квалифицированных инвесторов.

🛥Госкомпания «Росморпорт» готовит программу рублевых облигаций общим объемом 25 миллиардов рублей и может в ближайшее время разместить пилотный транш на 4-5 млрд рублей и сроком погашения 3-5 лет. Привлеченные средства частично могут быть направлены в порт Тамань.

🛢«СИБУР Холдинг» досрочно погасит выпуск облигаций серии 11 на 10 млрд рублей. Дата досрочного погашения – 31 июля.

@Cbonds

🇷🇺Минфин проведет аукционы по размещению ОФЗ-ПД выпуска 26228 с погашением в апреле 2030 года в объеме 20 млрд рублей и ОФЗ-ИН выпуска 52002 с погашением в феврале 2028 года в объеме 5.32 млрд рублей по номинальной стоимости.

⚙️«Пермская научно-производственная приборостроительная компания» приняла решение об утверждении дебютной программы облигаций на 1.5 млрд рублей. Срок обращения выпусков в рамках программы – 10 лет. ПНППК – советская и российская компания-производитель датчиков и систем для навигации, стабилизации и ориентации подвижных объектов.

🏦ВТБ утвердил программу структурных облигаций серии С-1 на 1 трлн рублей или эквивалента этой суммы в иностранной валюте. Максимальный срок обращения выпусков в рамках программы – 100 лет. Выпуски размещаются по закрытой подписке среди квалифицированных инвесторов.

🛥Госкомпания «Росморпорт» готовит программу рублевых облигаций общим объемом 25 миллиардов рублей и может в ближайшее время разместить пилотный транш на 4-5 млрд рублей и сроком погашения 3-5 лет. Привлеченные средства частично могут быть направлены в порт Тамань.

🛢«СИБУР Холдинг» досрочно погасит выпуск облигаций серии 11 на 10 млрд рублей. Дата досрочного погашения – 31 июля.

@Cbonds

УТРЕННИЙ ДАЙДЖЕСТ

📈Индексы

Cbonds-GBI RU YTM eff:

7.39% (🔺1 б.п.)

IFX-Cbonds YTM eff:

8.01% (🔺1 б.п.)

Euro-Cbonds Sovereign Russia YTM eff:

4.18% (🔻1 б.п.)

Cbonds-CBI RU High Yield YTM eff:

14.18%

📅 Календарь событий

1. Размещения

📡МТС, 001P-11 (10 млрд)

🥃Белуга Групп, БО-П02 (5 млрд)

🍶Ламбумиз, БО-П01 (120 млн)

2. Оферты

🚂РЖД, 19 (10 млрд)

🏠ДОМ.РФ, 18 (7 млрд)

🥾Обувьрус, БО-01 (1.5 млрд)

@Cbonds

📈Индексы

Cbonds-GBI RU YTM eff:

7.39% (🔺1 б.п.)

IFX-Cbonds YTM eff:

8.01% (🔺1 б.п.)

Euro-Cbonds Sovereign Russia YTM eff:

4.18% (🔻1 б.п.)

Cbonds-CBI RU High Yield YTM eff:

14.18%

📅 Календарь событий

1. Размещения

📡МТС, 001P-11 (10 млрд)

🥃Белуга Групп, БО-П02 (5 млрд)

🍶Ламбумиз, БО-П01 (120 млн)

2. Оферты

🚂РЖД, 19 (10 млрд)

🏠ДОМ.РФ, 18 (7 млрд)

🥾Обувьрус, БО-01 (1.5 млрд)

@Cbonds

Сохранят ли заемщики хорошего качества интерес к ипотеке в 2019 году?

В 2018 году россияне получили на 33% больше ипотечных кредитов, чем в 2017-м. В рублях разница еще более впечатляющая — рост составил порядка 47%. Суммарный размер ипотечного портфеля вырос за год более чем на четверть и превысил 6.2 трлн рублей.

Зам. директора по маркетингу Национального бюро кредитных историй (НБКИ) Владимир Шикин рассуждает в «Энциклопедии российской секьюритизации — 2019» об изменении характера розничного кредитования, оценивает состояние кредитного качества ипотечных портфелей и прогнозирует спрос на ипотеку в 2019 году.

В 2018 году россияне получили на 33% больше ипотечных кредитов, чем в 2017-м. В рублях разница еще более впечатляющая — рост составил порядка 47%. Суммарный размер ипотечного портфеля вырос за год более чем на четверть и превысил 6.2 трлн рублей.

Зам. директора по маркетингу Национального бюро кредитных историй (НБКИ) Владимир Шикин рассуждает в «Энциклопедии российской секьюритизации — 2019» об изменении характера розничного кредитования, оценивает состояние кредитного качества ипотечных портфелей и прогнозирует спрос на ипотеку в 2019 году.

⚡️Минфин РФ разместил ОФЗ выпуска 26228 (погашение в апреле 2030 года) на 10.193 млрд (объем предложения — 20 млрд) при спросе 26.859 млрд рублей

Цена отсечения составила 102.6991% от номинала, доходность по цене отсечения — 7.41% годовых. Средневзвешенная цена — 102.7343% от номинала, доходность по средневзвешенной цене — 7.41% годовых.

Цена отсечения составила 102.6991% от номинала, доходность по цене отсечения — 7.41% годовых. Средневзвешенная цена — 102.7343% от номинала, доходность по средневзвешенной цене — 7.41% годовых.

🏦Повышенный спрос на КОБР — сигнал неэффективного распределения ликвидности между банками

Вчера на аукционе КОБР сложилась уникальная ситуация, спрос на новый 23-й выпуск превысил объем выпуска в три раза, составив 900 млрд руб. против 300 млрд руб. В принципе, само превышение спроса над выпуском можно было ожидать: сегодня погашается 20-й выпуск КОБР, его объем – 500 млрд руб., так что новых облигаций не хватало для пролонгации. Ситуация может повториться в июле-августе. Объем погашаемых в это время выпусков (21-го и 22-го) – по 600 млрд руб., в то время как объем новых 24-го и 25-го выпусков составит 300 млрд руб. и 200 млрд руб. соответственно.

Отчасти сокращение выпуска можно связать с сокращением структурного профицита ликвидности в последние месяцы, в июне это сокращение ЦБ оценил в 300 млрд руб. Возможно также, что снижение объема новых выпусков нацелено на то, чтобы облегчить Минфину размещение нового флоатера (ОФЗ с переменным купоном), которое обещано до конца третьего квартала. Пока же ЦБ может в качестве замены нарастить привлечение средств на депозиты.

А вот причины столь значительного роста спроса на КОБР не столь ясны. Облигации Центрального банка изымают ликвидность из системы на три месяца, то есть банки, активно желающие увеличить объем КОБР, должны рассматривать этот избыток ликвидности как относительно постоянный даже в условиях сокращающегося структурного профицита ликвидности в целом по банковской системе. Конечно же, существует вторичный рынок, можно использовать КОБР в качестве обеспечения по кредитам, но все это плохо работает, когда в целом по банковской системе возникает дефицит ликвидности. Скорее всего, рост спроса на КОБР отражает уже не просто неравномерное распределение ликвидности между банками, но и все менее эффективное перераспределение ликвидности между ними. Де-факто ЦБ и Казначейство (если их действия рассматривать консолидировано) становятся своего рода посредниками по перераспределению ликвидности между банками, что способно лишь обострить неравномерность распределения ликвидности.

Ирина Лебедева, старший аналитик, банк "УРАЛСИБ".

#аналитика #кобр

Вчера на аукционе КОБР сложилась уникальная ситуация, спрос на новый 23-й выпуск превысил объем выпуска в три раза, составив 900 млрд руб. против 300 млрд руб. В принципе, само превышение спроса над выпуском можно было ожидать: сегодня погашается 20-й выпуск КОБР, его объем – 500 млрд руб., так что новых облигаций не хватало для пролонгации. Ситуация может повториться в июле-августе. Объем погашаемых в это время выпусков (21-го и 22-го) – по 600 млрд руб., в то время как объем новых 24-го и 25-го выпусков составит 300 млрд руб. и 200 млрд руб. соответственно.

Отчасти сокращение выпуска можно связать с сокращением структурного профицита ликвидности в последние месяцы, в июне это сокращение ЦБ оценил в 300 млрд руб. Возможно также, что снижение объема новых выпусков нацелено на то, чтобы облегчить Минфину размещение нового флоатера (ОФЗ с переменным купоном), которое обещано до конца третьего квартала. Пока же ЦБ может в качестве замены нарастить привлечение средств на депозиты.

А вот причины столь значительного роста спроса на КОБР не столь ясны. Облигации Центрального банка изымают ликвидность из системы на три месяца, то есть банки, активно желающие увеличить объем КОБР, должны рассматривать этот избыток ликвидности как относительно постоянный даже в условиях сокращающегося структурного профицита ликвидности в целом по банковской системе. Конечно же, существует вторичный рынок, можно использовать КОБР в качестве обеспечения по кредитам, но все это плохо работает, когда в целом по банковской системе возникает дефицит ликвидности. Скорее всего, рост спроса на КОБР отражает уже не просто неравномерное распределение ликвидности между банками, но и все менее эффективное перераспределение ликвидности между ними. Де-факто ЦБ и Казначейство (если их действия рассматривать консолидировано) становятся своего рода посредниками по перераспределению ликвидности между банками, что способно лишь обострить неравномерность распределения ликвидности.

Ирина Лебедева, старший аналитик, банк "УРАЛСИБ".

#аналитика #кобр

🎯Аналитика & Стратегия

Котировки UST’10 вчера изменились незначительно – доходность прибавила 1 б.п. (2,1% годовых). Доходности евробондов ЕС показали разнонаправленную динамику – доходности 10-летних бенчмарков Мексики и Бразилии выросли на 1-3 б.п., негативно отреагировав на заявления Д.Трампа, что Вашингтону и Пекину «предстоит пройти длинный путь» в торговых переговорах. Доходности евробондов Индонезии, России, ЮАР, напротив, снизились в пределе 1-3 б.п. – умеренный негатив на рынках, скорее всего, будет отыгрываться уже сегодня.

Доходность российских 10-леток вчера опустилась до 3,83% годовых, кредитный спрэд сузился до 172 б.п. По прежнему считаем целесообразным начать постепенно сокращать позиции в евробондах на фоне приближения к минимумам 2016-2017 годов (3,73%-3,80% годовых) и сужения кредитной премии до среднего уровня с начала 2017 года по апрель 2018 года (172 б.п.).

Дмитрий Грицкевич, управляющий по анализу банковского и финансового рынков, Промсвязьбанк

#аналитика #евробонды

Котировки UST’10 вчера изменились незначительно – доходность прибавила 1 б.п. (2,1% годовых). Доходности евробондов ЕС показали разнонаправленную динамику – доходности 10-летних бенчмарков Мексики и Бразилии выросли на 1-3 б.п., негативно отреагировав на заявления Д.Трампа, что Вашингтону и Пекину «предстоит пройти длинный путь» в торговых переговорах. Доходности евробондов Индонезии, России, ЮАР, напротив, снизились в пределе 1-3 б.п. – умеренный негатив на рынках, скорее всего, будет отыгрываться уже сегодня.

Доходность российских 10-леток вчера опустилась до 3,83% годовых, кредитный спрэд сузился до 172 б.п. По прежнему считаем целесообразным начать постепенно сокращать позиции в евробондах на фоне приближения к минимумам 2016-2017 годов (3,73%-3,80% годовых) и сужения кредитной премии до среднего уровня с начала 2017 года по апрель 2018 года (172 б.п.).

Дмитрий Грицкевич, управляющий по анализу банковского и финансового рынков, Промсвязьбанк

#аналитика #евробонды

Вечерний дайджест

📡«ДЭНИ КОЛЛ» проведет сбор заявок по облигациям выпуска БО-01. Период проведения букбилдинга – 19 июля с 10:00 до 17:00 (мск). Объем выпуска – 1 млрд рублей. Срок обращения – 3 года. Дата начала размещения – 23 июля. Организатор размещения – БондиБокс, андеррайтер – Банк «УРАЛСИБ».

✈️ Владельцы облигаций «Финанс-авиа» серий 01 и 02 согласились на условия реструктуризации. В пресс-релизе компании уточняется, что условия реструктуризации облигаций основаны на финансовой модели авиакомпании и учитывают возможности Utair по обслуживанию долгов в текущих экономических реалиях: рост стоимости топлива, дефицит пилотов на рынке, высокая долговая нагрузка и избыточные провозные емкости в российской авиаотрасли.

✉️«Почта России» утвердила два выпуска серий БО-001Р-08 и БО-001Р-09 общим объемом 10 млрд рублей. Срок обращения – 10 лет.

🚚Компания «РЕСО-Лизинг» утвердила условия выпуска облигаций серии БО-П-05 на 5 млрд рублей. Срок обращения – 4 года.

@Cbonds

📡«ДЭНИ КОЛЛ» проведет сбор заявок по облигациям выпуска БО-01. Период проведения букбилдинга – 19 июля с 10:00 до 17:00 (мск). Объем выпуска – 1 млрд рублей. Срок обращения – 3 года. Дата начала размещения – 23 июля. Организатор размещения – БондиБокс, андеррайтер – Банк «УРАЛСИБ».

✈️ Владельцы облигаций «Финанс-авиа» серий 01 и 02 согласились на условия реструктуризации. В пресс-релизе компании уточняется, что условия реструктуризации облигаций основаны на финансовой модели авиакомпании и учитывают возможности Utair по обслуживанию долгов в текущих экономических реалиях: рост стоимости топлива, дефицит пилотов на рынке, высокая долговая нагрузка и избыточные провозные емкости в российской авиаотрасли.

✉️«Почта России» утвердила два выпуска серий БО-001Р-08 и БО-001Р-09 общим объемом 10 млрд рублей. Срок обращения – 10 лет.

🚚Компания «РЕСО-Лизинг» утвердила условия выпуска облигаций серии БО-П-05 на 5 млрд рублей. Срок обращения – 4 года.

@Cbonds

УТРЕННИЙ ДАЙДЖЕСТ

📈Индексы

Cbonds-GBI RU YTM eff:

7.39% (➖0 б.п.)

IFX-Cbonds YTM eff:

7.99% (🔻2 б.п.)

Euro-Cbonds Sovereign Russia YTM eff:

4.17% (🔻1 б.п.)

Cbonds-CBI RU High Yield YTM eff:

14.18%

📅 Календарь событий

1. Сбор заявок

🏢АФК Система, 001P-11 (10 млрд)

2. Размещения

⛽️Газпром Капитал, БО-001P-02 (15 млрд)

🧪ЕвроХим, БО-001P-04 (10 млрд)

🌾А7 Агро, КО-02 (100 млн)

3. Оферты

🛣Мостотрест, 07 (5 млрд)

@Cbonds

📈Индексы

Cbonds-GBI RU YTM eff:

7.39% (➖0 б.п.)

IFX-Cbonds YTM eff:

7.99% (🔻2 б.п.)

Euro-Cbonds Sovereign Russia YTM eff:

4.17% (🔻1 б.п.)

Cbonds-CBI RU High Yield YTM eff:

14.18%

📅 Календарь событий

1. Сбор заявок

🏢АФК Система, 001P-11 (10 млрд)

2. Размещения

⛽️Газпром Капитал, БО-001P-02 (15 млрд)

🧪ЕвроХим, БО-001P-04 (10 млрд)

🌾А7 Агро, КО-02 (100 млн)

3. Оферты

🛣Мостотрест, 07 (5 млрд)

@Cbonds

Книга АФК «Система» открыта до 15:00 (мск)

Объем: 10 млрд рублей

Срок обращения: 10 лет

Срок до оферты: 4 года

Ориентир ставки купона: 9.7-9.9% годовых

Ориентир эффективной доходности к оферте: 9.94-10.15% годовых

Размещение: 29 июля

Организаторы: Альфа-Банк, BCS Global Markets, ВТБ Капитал, Газпромбанк, Московский Кредитный Банк, Банк Открытие, РОСБАНК, Sberbank CIB, ИФК Солид, МТС Банк

Объем: 10 млрд рублей

Срок обращения: 10 лет

Срок до оферты: 4 года

Ориентир ставки купона: 9.7-9.9% годовых

Ориентир эффективной доходности к оферте: 9.94-10.15% годовых

Размещение: 29 июля

Организаторы: Альфа-Банк, BCS Global Markets, ВТБ Капитал, Газпромбанк, Московский Кредитный Банк, Банк Открытие, РОСБАНК, Sberbank CIB, ИФК Солид, МТС Банк

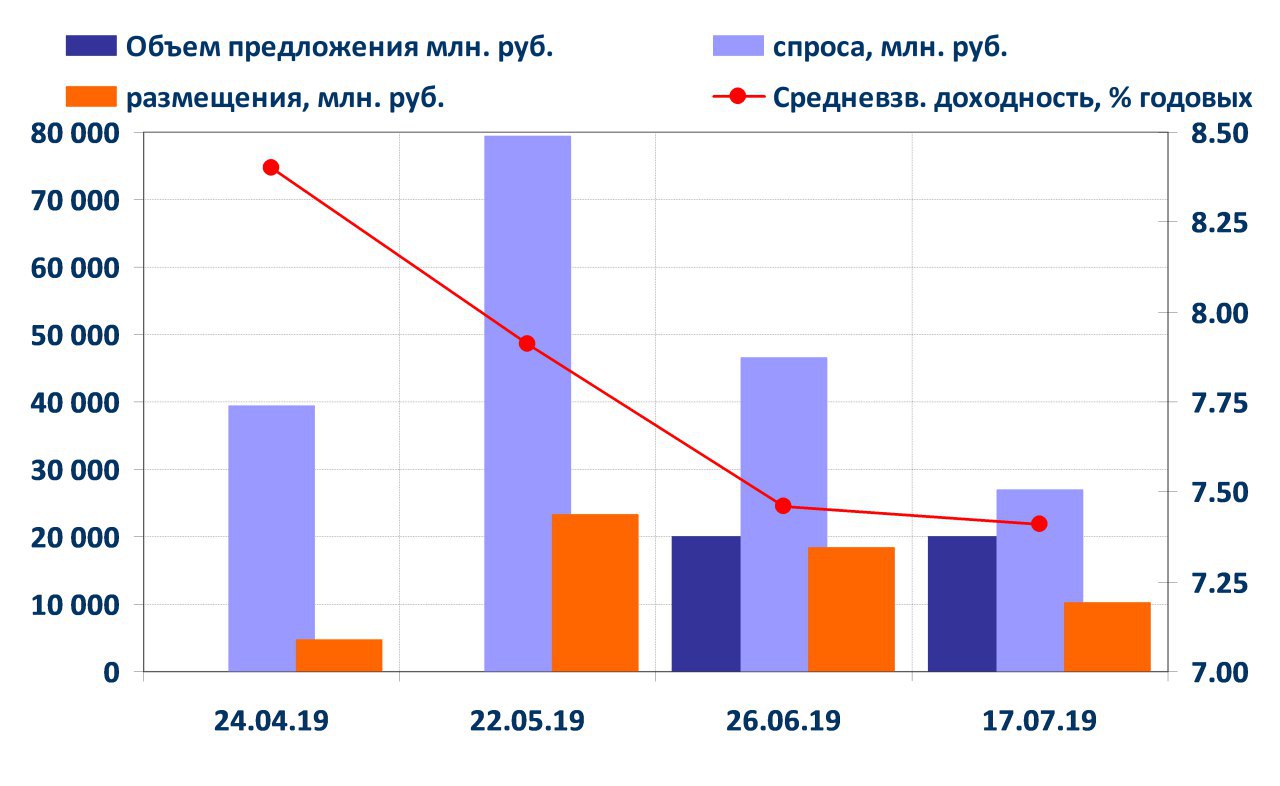

🇷🇺Минфин размещает ОФЗ без «премии», отсекая большую часть заявок

Комментарий к аукционам по ОФЗ, состоявшимся 17 июля 2019г. — БК "РЕГИОН"

Предложенный Минфином относительно новый долгосрочный выпуск ОФЗ-ПД не вызвал большого интереса со стороны инвесторов: спрос всего на 34% превысил объем предложения. Эмитент удовлетворил около 38% объема спроса, разместив облигаций на сумму около 10,18 млрд руб. или 51% от предложенного к размещению объема.

При этом облигации были размещены с нулевой «премией» по доходности к уровню вторичного рынка. Отчасти похожая ситуация наблюдалась две недели назад при размещении выпуска 26225 с погашением в 2034 году, когда спрос превысил объем предложения на 35%, и было размещено около 73% от предложенного объема. Единственным отличием стало наличие на прошлом аукционе «премии» в размере 4 б.п. Сегодня, как и неделей ранее, Минфин решил не предоставлять инвесторам «премию» по доходности, отсекая большую часть агрессивных заявок. Очевидно, что такая тактика проведения аукционов выбрана эмитентом с наличием определенного «запаса прочности» по выполнению плана привлечения заимствований через ОФЗ на текущий год, а также возможностью занимать дешевле в дальнейшем, принимая во внимание высокую вероятность снижения ключевой ставки Банком России в текущем году как минимум на 25-50 б.п., а может быть и более. Результаты второго аукциона по размещению ОФЗ-ИН стали достаточно неожиданными: Минфин разместил практически весь предложенный объем (без одной облигации) по ценам чуть выше вторичного рынка. Столь успешного размещения выпуска индексируемых облигаций, которые проходят ежемесячно, не наблюдалось с середины января 2019г.

Основные итоги размещения ОФЗ-ПД 26228 представлены на графике ниже👇🏻

Подробнее смотри на сайте БК «РЕГИОН» в разделе Аналитика

18 июля 2019г.

Александр Ермак (aermak@region.ru)

Главный аналитик по долговым рынкам БК «РЕГИОН»

Комментарий к аукционам по ОФЗ, состоявшимся 17 июля 2019г. — БК "РЕГИОН"

Предложенный Минфином относительно новый долгосрочный выпуск ОФЗ-ПД не вызвал большого интереса со стороны инвесторов: спрос всего на 34% превысил объем предложения. Эмитент удовлетворил около 38% объема спроса, разместив облигаций на сумму около 10,18 млрд руб. или 51% от предложенного к размещению объема.

При этом облигации были размещены с нулевой «премией» по доходности к уровню вторичного рынка. Отчасти похожая ситуация наблюдалась две недели назад при размещении выпуска 26225 с погашением в 2034 году, когда спрос превысил объем предложения на 35%, и было размещено около 73% от предложенного объема. Единственным отличием стало наличие на прошлом аукционе «премии» в размере 4 б.п. Сегодня, как и неделей ранее, Минфин решил не предоставлять инвесторам «премию» по доходности, отсекая большую часть агрессивных заявок. Очевидно, что такая тактика проведения аукционов выбрана эмитентом с наличием определенного «запаса прочности» по выполнению плана привлечения заимствований через ОФЗ на текущий год, а также возможностью занимать дешевле в дальнейшем, принимая во внимание высокую вероятность снижения ключевой ставки Банком России в текущем году как минимум на 25-50 б.п., а может быть и более. Результаты второго аукциона по размещению ОФЗ-ИН стали достаточно неожиданными: Минфин разместил практически весь предложенный объем (без одной облигации) по ценам чуть выше вторичного рынка. Столь успешного размещения выпуска индексируемых облигаций, которые проходят ежемесячно, не наблюдалось с середины января 2019г.

Основные итоги размещения ОФЗ-ПД 26228 представлены на графике ниже👇🏻

Подробнее смотри на сайте БК «РЕГИОН» в разделе Аналитика

18 июля 2019г.

Александр Ермак (aermak@region.ru)

Главный аналитик по долговым рынкам БК «РЕГИОН»

{kind=link}

Cbonds

Книга АФК «Система» открыта до 15:00 (мск) Объем: 10 млрд рублей Срок обращения: 10 лет Срок до оферты: 4 года Ориентир ставки купона: 9.7-9.9% годовых Ориентир эффективной доходности к оферте: 9.94-10.15% годовых Размещение: 29 июля Организаторы: Альфа…

⚡️Обновлены ориентиры: ставка купона — 9.5-9.65% годовых, эффективная доходность — 9.73-9.88% годовых.

💶Переход к консолидации евробондов ЕМ ожидается в ближайшее время

Комментарий по евробондам — Промсвязьбанк

Статданные по рынку жилья США, а также опасения затягивания переговоров с КНР, снизили аппетит к риску на американском рынке, что повысило спрос на защитные активы – доходность UST’10 снизилась на 6 б.п. – до 2,05% годовых.

Вслед за базовым активом продемонстрировали снижения доходностей бенчмарки евробондов ЕМ – 10-летние выпуски ЮАР, Бразилии, Колумбии снизились по доходности на 2-5 б.п.

Доходность российских 10-леток осталась без изменения (3,83% годовых). Попрежнему не видим существенного потенциала для дальнейшего снижения доходностей российских евробондов на фоне приближения к минимумам 2016-2018 годов (3,73%-3,80% годовых).

На фоне охлаждения аппетита к риску ожидаем переход к консолидации евробондов ЕМ в ближайшее время.

Дмитрий Грицкевич,

управляющий по анализу банковского и финансового рынков,

Промсвязьбанк.

Комментарий по евробондам — Промсвязьбанк

Статданные по рынку жилья США, а также опасения затягивания переговоров с КНР, снизили аппетит к риску на американском рынке, что повысило спрос на защитные активы – доходность UST’10 снизилась на 6 б.п. – до 2,05% годовых.

Вслед за базовым активом продемонстрировали снижения доходностей бенчмарки евробондов ЕМ – 10-летние выпуски ЮАР, Бразилии, Колумбии снизились по доходности на 2-5 б.п.

Доходность российских 10-леток осталась без изменения (3,83% годовых). Попрежнему не видим существенного потенциала для дальнейшего снижения доходностей российских евробондов на фоне приближения к минимумам 2016-2018 годов (3,73%-3,80% годовых).

На фоне охлаждения аппетита к риску ожидаем переход к консолидации евробондов ЕМ в ближайшее время.

Дмитрий Грицкевич,

управляющий по анализу банковского и финансового рынков,

Промсвязьбанк.

Cbonds

Книга АФК «Система» открыта до 15:00 (мск) Объем: 10 млрд рублей Срок обращения: 10 лет Срок до оферты: 4 года Ориентир ставки купона: 9.7-9.9% годовых Ориентир эффективной доходности к оферте: 9.94-10.15% годовых Размещение: 29 июля Организаторы: Альфа…

⚡️Обновлены ориентиры: ставка купона — 9.4-9.5% годовых, эффективная доходность — 9.62-9.73% годовых.

Cbonds

Книга АФК «Система» открыта до 15:00 (мск) Объем: 10 млрд рублей Срок обращения: 10 лет Срок до оферты: 4 года Ориентир ставки купона: 9.7-9.9% годовых Ориентир эффективной доходности к оферте: 9.94-10.15% годовых Размещение: 29 июля Организаторы: Альфа…

⚡️Финальный ориентир: ставка купона — 9.4-9.45% годовых, эффективная доходность — 9.62-9.67% годовых

Вечерний дайджест

🏦Пилотный выпуск структурных облигаций ВТБ планируется уже в сентябре-октябре. Объем составит 3-5 млрд, срок погашения – от 1 до 3 лет. Параметры выпуска будут зависеть от конъюнктуры рынка и интереса клиентской базы ВТБ. Сейчас банк ждет регистрации программы структурных бондов в ЦБ. Инвестировать в структурные облигации могут только квалифицированные инвесторы, ВТБ будет распространять свои бонды по закрытой подписке.

🏛Госдума приняла во втором чтении законопроект, направленный на расширение ипотечного покрытия облигаций. Теперь в ипотечное покрытие можно включать не только залог на физическую недвижимость, но и права требования участника долевого строительства по договору долевого участия. Это будет способствовать расширению возможностей по рефинансированию банковской ипотеки и снижению ставок по ипотечным кредитам, потребность в таком механизме еще больше возрастает в свете реализации реформы долевого строительства и перехода на использование счетов эскроу, считает председатель комитета ГД Николай Николаев.

🎉«МТС», «ЕвроХим» и «Газпром Капитал» успешно завершили размещения запланированных выпусков в размере 100% от объема эмиссии.

@Cbonds

🏦Пилотный выпуск структурных облигаций ВТБ планируется уже в сентябре-октябре. Объем составит 3-5 млрд, срок погашения – от 1 до 3 лет. Параметры выпуска будут зависеть от конъюнктуры рынка и интереса клиентской базы ВТБ. Сейчас банк ждет регистрации программы структурных бондов в ЦБ. Инвестировать в структурные облигации могут только квалифицированные инвесторы, ВТБ будет распространять свои бонды по закрытой подписке.

🏛Госдума приняла во втором чтении законопроект, направленный на расширение ипотечного покрытия облигаций. Теперь в ипотечное покрытие можно включать не только залог на физическую недвижимость, но и права требования участника долевого строительства по договору долевого участия. Это будет способствовать расширению возможностей по рефинансированию банковской ипотеки и снижению ставок по ипотечным кредитам, потребность в таком механизме еще больше возрастает в свете реализации реформы долевого строительства и перехода на использование счетов эскроу, считает председатель комитета ГД Николай Николаев.

🎉«МТС», «ЕвроХим» и «Газпром Капитал» успешно завершили размещения запланированных выпусков в размере 100% от объема эмиссии.

@Cbonds

УТРЕННИЙ ДАЙДЖЕСТ

📈Индексы

Cbonds-GBI RU YTM eff:

7.41% (🔺2 б.п.)

IFX-Cbonds YTM eff:

8.02% (🔺3 б.п.)

Euro-Cbonds Sovereign Russia YTM eff:

4.18% (🔺1 б.п.)

Cbonds-CBI RU High Yield YTM eff:

14.15%

📅 Календарь событий

1. Сбор заявок

📩ДЭНИ КОЛЛ, БО-01 (1 млрд)

2. Размещения

🧪ЕвроХим, БО-001P-05 (10 млрд)

3. Оферты

💰ТрансФин-М, БО-30 (2 млрд)

🏗Трансбалтстрой, 01 (1.5 млрд)

@Cbonds

📈Индексы

Cbonds-GBI RU YTM eff:

7.41% (🔺2 б.п.)

IFX-Cbonds YTM eff:

8.02% (🔺3 б.п.)

Euro-Cbonds Sovereign Russia YTM eff:

4.18% (🔺1 б.п.)

Cbonds-CBI RU High Yield YTM eff:

14.15%

📅 Календарь событий

1. Сбор заявок

📩ДЭНИ КОЛЛ, БО-01 (1 млрд)

2. Размещения

🧪ЕвроХим, БО-001P-05 (10 млрд)

3. Оферты

💰ТрансФин-М, БО-30 (2 млрд)

🏗Трансбалтстрой, 01 (1.5 млрд)

@Cbonds

Книга «Дэни Колл» открыта до 17:00 (мск)

Объем: 1 млрд рублей

Срок обращения: 3 года

Срок до оферты: 1.5 года

Ориентир ставки купона: 13-13.5% годовых

Ориентир эффективной доходности к оферте: 13.65-14.2% годовых

Размещение: 23 июля

Организаторы: BCS Global Markets и БондиБокс

Объем: 1 млрд рублей

Срок обращения: 3 года

Срок до оферты: 1.5 года

Ориентир ставки купона: 13-13.5% годовых

Ориентир эффективной доходности к оферте: 13.65-14.2% годовых

Размещение: 23 июля

Организаторы: BCS Global Markets и БондиБокс

🏠Как избежать ипотечного кризиса в России?

По мнению АКРА, при неблагоприятных сценариях снижения платежеспособности заемщиков по ипотечным кредитам, расходы бюджета на покрытие дефолтов по однотраншевым ипотечным ценным бумагам (ИЦБ) ДОМ.РФ могут составить от 900 млрд до 1.5 трлн руб.

Агентство представило интересное исследование, в котором указывает на риски и недостатки текущей модели секьюритизации ДОМ.РФ и предлагает свое решение, позволяющее выпускать прозрачные многотраншевые ИЦБ. Рекомендуем к прочтению👍🏻

По мнению АКРА, при неблагоприятных сценариях снижения платежеспособности заемщиков по ипотечным кредитам, расходы бюджета на покрытие дефолтов по однотраншевым ипотечным ценным бумагам (ИЦБ) ДОМ.РФ могут составить от 900 млрд до 1.5 трлн руб.

Агентство представило интересное исследование, в котором указывает на риски и недостатки текущей модели секьюритизации ДОМ.РФ и предлагает свое решение, позволяющее выпускать прозрачные многотраншевые ИЦБ. Рекомендуем к прочтению👍🏻

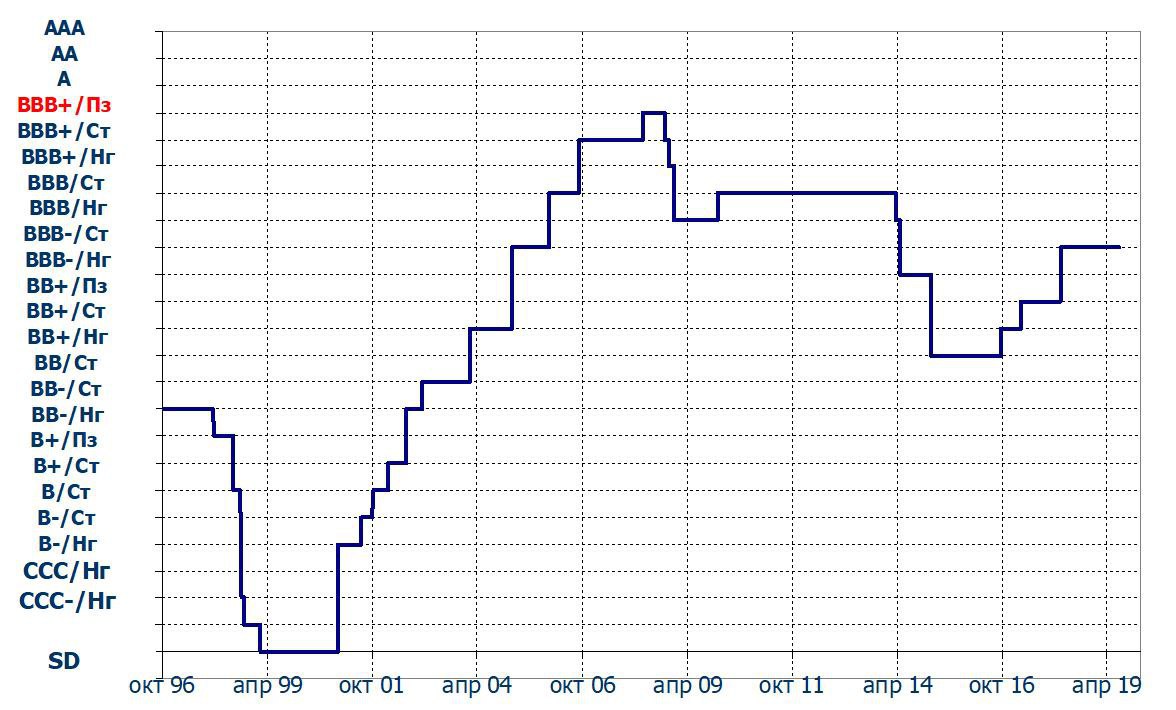

🇷🇺В ожидании очередного пересмотра суверенного рейтинга России

Комментарий БК «РЕГИОН»

Сегодня, 19 июля, в соответствии с планом, пересмотр суверенного рейтинга России должно провести рейтинговое агентство Standard & Poor's. Возможно, что «максимальным» позитивным действием со стороны агентства может стать изменение прогноза со «стабильного» на «позитивный». Вместе с тем, о росте доверия к России свидетельствуют в частности существенный рост с начала текущего года активности на внутреннем и внешнем российском долговом рынке инвесторов – нерезидентов.

По истечении шести месяцев с момента подтверждения рейтинга можно констатировать, что все факторы, которые, по мнению агентства, поддерживали суверенный рейтинг, продолжают действовать, а риски, связанные, прежде всего, с геополитической напряжённостью и влиянием международных санкций, явно несколько смягчились. Это подтверждает, в частности, высокий интерес инвесторов – нерезидентов к российским долговым обязательствам, который проявляется в рекордных объемах инвестиций на рынке ОФЗ: в абсолютном выражении достигли 2,462 трлн руб., а ежемесячный прирост их вложения составил 196-220 млрд руб. по итогам апреля и мая т.г. Кроме того, доля вложений нерезидентов на рынке суверенных еврооблигаций России превысила 52% на начало второго квартала т.г. Сейчас трудно сказать, как эксперты агентства оценят соотношение всех положительных и отрицательных факторов. Тем не менее, повышение рейтинга в начале текущего года со стороны агентства Moody's и подтверждение позитивного прогноза от агентства Fitch говорят о превалировании все же позитивных факторов при оценке текущей кредитоспособности страны.

Принимая во внимание вышесказанное, мы не исключаем возможности повышения прогноза до «позитивного» при ближайшем пересмотре суверенного рейтинга России агентством Standard & Poor's. В то же время ожидать повышения самого рейтинга в настоящее время не приходится, даже, несмотря на то, что в нашей истории были случаи повышения рейтинга агентством Standard & Poor's на одну ступень при действующем стабильном прогнозе (правда, это было давно – в 2005-2006гг.).

История изменения суверенных рейтингов России от агентства Standard & Poor's представлена на графике ниже👇🏻

Подробнее смотрите на сайте БК «РЕГИОН» в разделе Аналитика

19 июля 2019г.

Александр Ермак (aermak@region.ru)

Главный аналитик по долговым рынкам БК «РЕГИОН»

Комментарий БК «РЕГИОН»

Сегодня, 19 июля, в соответствии с планом, пересмотр суверенного рейтинга России должно провести рейтинговое агентство Standard & Poor's. Возможно, что «максимальным» позитивным действием со стороны агентства может стать изменение прогноза со «стабильного» на «позитивный». Вместе с тем, о росте доверия к России свидетельствуют в частности существенный рост с начала текущего года активности на внутреннем и внешнем российском долговом рынке инвесторов – нерезидентов.

По истечении шести месяцев с момента подтверждения рейтинга можно констатировать, что все факторы, которые, по мнению агентства, поддерживали суверенный рейтинг, продолжают действовать, а риски, связанные, прежде всего, с геополитической напряжённостью и влиянием международных санкций, явно несколько смягчились. Это подтверждает, в частности, высокий интерес инвесторов – нерезидентов к российским долговым обязательствам, который проявляется в рекордных объемах инвестиций на рынке ОФЗ: в абсолютном выражении достигли 2,462 трлн руб., а ежемесячный прирост их вложения составил 196-220 млрд руб. по итогам апреля и мая т.г. Кроме того, доля вложений нерезидентов на рынке суверенных еврооблигаций России превысила 52% на начало второго квартала т.г. Сейчас трудно сказать, как эксперты агентства оценят соотношение всех положительных и отрицательных факторов. Тем не менее, повышение рейтинга в начале текущего года со стороны агентства Moody's и подтверждение позитивного прогноза от агентства Fitch говорят о превалировании все же позитивных факторов при оценке текущей кредитоспособности страны.

Принимая во внимание вышесказанное, мы не исключаем возможности повышения прогноза до «позитивного» при ближайшем пересмотре суверенного рейтинга России агентством Standard & Poor's. В то же время ожидать повышения самого рейтинга в настоящее время не приходится, даже, несмотря на то, что в нашей истории были случаи повышения рейтинга агентством Standard & Poor's на одну ступень при действующем стабильном прогнозе (правда, это было давно – в 2005-2006гг.).

История изменения суверенных рейтингов России от агентства Standard & Poor's представлена на графике ниже👇🏻

Подробнее смотрите на сайте БК «РЕГИОН» в разделе Аналитика

19 июля 2019г.

Александр Ермак (aermak@region.ru)

Главный аналитик по долговым рынкам БК «РЕГИОН»

{kind=link}