Forwarded from TruEcon

#Мир #экономика #Кризис #деглобализация # МВФ

МВФ бьет в колокол

В преддверии Давоса глава МВФ К.Георгиева, написала очередную статью по теме «фрагментации» мировой экономики, заявив, что это было бы «ошеломляющим поворотом судьбы», указав на рост торговой напряженности между «крупнейшими экономиками». Беспокойство МВФ понятно – фонду вряд ли хочется разделить участь ВТО, которую они вспоминают.

По оценке МВФ за десятилетие количество торговых ограничений выросло в ~10 раз. Фонд приводит разные оценки потерь мировой экономки от 0.2% ВВП до 7% ВВП только от торговых ограничений, а с учетом технологического разделения до 8-12%. Потери могут быть и больше, если учитывать прочие каналы фрагментации. Правда глава МВФ как-то не особо акцентирует, что большая часть ограничений инициируется основными стейкхолдерами фонда. Цифры приводятся в достаточно обширном новом обзоре Geoeconomic Fragmentation and the Future of Multilateralism.

Беспокоится МВФ и о фрагментации мировой платежной системы, а также том, что сдвиги в валютных резервах могут вести к нестабильности финансовой системы… призывая к сохранению достижений глобализации (от штаб-квартиры МВФ до Белого дома 10 минут пешком).

@truecon

МВФ бьет в колокол

В преддверии Давоса глава МВФ К.Георгиева, написала очередную статью по теме «фрагментации» мировой экономики, заявив, что это было бы «ошеломляющим поворотом судьбы», указав на рост торговой напряженности между «крупнейшими экономиками». Беспокойство МВФ понятно – фонду вряд ли хочется разделить участь ВТО, которую они вспоминают.

По оценке МВФ за десятилетие количество торговых ограничений выросло в ~10 раз. Фонд приводит разные оценки потерь мировой экономки от 0.2% ВВП до 7% ВВП только от торговых ограничений, а с учетом технологического разделения до 8-12%. Потери могут быть и больше, если учитывать прочие каналы фрагментации. Правда глава МВФ как-то не особо акцентирует, что большая часть ограничений инициируется основными стейкхолдерами фонда. Цифры приводятся в достаточно обширном новом обзоре Geoeconomic Fragmentation and the Future of Multilateralism.

Беспокоится МВФ и о фрагментации мировой платежной системы, а также том, что сдвиги в валютных резервах могут вести к нестабильности финансовой системы… призывая к сохранению достижений глобализации (от штаб-квартиры МВФ до Белого дома 10 минут пешком).

@truecon

{kind=link}

Forwarded from TruEcon

#Германия #инфляция #экономика #Кризис

Цены производителей в Германии, после двух месяцев активного снижения в октябре-ноябре на снижении энергетических цен, немного притормозили (-0.4% м/м), годовой прирост замедлился до 21.6% г/г (сопоставимо с послевоенным всплеском, но уже вдвое ниже рекордов 2022 года). В среднем за 2022 год цены выросли на 32.9% относительно 2021 года.

Коррекция цен на энергоносители немного выдохлось (-1% м/м), годовой прирост составил 41.9% г/г, газ подорожал на 52% г/г, электроэнергия – на 46.8% г/г. Для населения рост цен сильно скромнее (19.5% г/г), как и для мелких потребителей (22.4%), что обусловлено значительными субсидиями.

Без учета энергии годовой прирост цен составил 12% г/г, что ниже весеннего пика, но все еще очень высоко по историческим меркам, а замедление роста здесь идет не очень активно.

По неэнергетическим товарам рост цен в декабре продолжился. Потребительские товары краткосрочного пользования подорожали на 0.5% м/м и 18.1% г/г. При этом, продукты питания прибавили 23.5% г/г, самый «горячий» рост – это сахар (72.1% г/г), свинина (46.5%) и молоко (33.1% г/г). Товары длительного пользования подорожали на 11.9% г/г, средства производства – на 7.7% г/г.

В общем-то ситуация немного устаканилась, но в декабре дезинфляционные эффекты в энергии сильно ослабли, а по основным категориям потребления рост цен продолжился, чуть более сдержанными, но крайне высокими темпами.

@truecon

Цены производителей в Германии, после двух месяцев активного снижения в октябре-ноябре на снижении энергетических цен, немного притормозили (-0.4% м/м), годовой прирост замедлился до 21.6% г/г (сопоставимо с послевоенным всплеском, но уже вдвое ниже рекордов 2022 года). В среднем за 2022 год цены выросли на 32.9% относительно 2021 года.

Коррекция цен на энергоносители немного выдохлось (-1% м/м), годовой прирост составил 41.9% г/г, газ подорожал на 52% г/г, электроэнергия – на 46.8% г/г. Для населения рост цен сильно скромнее (19.5% г/г), как и для мелких потребителей (22.4%), что обусловлено значительными субсидиями.

Без учета энергии годовой прирост цен составил 12% г/г, что ниже весеннего пика, но все еще очень высоко по историческим меркам, а замедление роста здесь идет не очень активно.

По неэнергетическим товарам рост цен в декабре продолжился. Потребительские товары краткосрочного пользования подорожали на 0.5% м/м и 18.1% г/г. При этом, продукты питания прибавили 23.5% г/г, самый «горячий» рост – это сахар (72.1% г/г), свинина (46.5%) и молоко (33.1% г/г). Товары длительного пользования подорожали на 11.9% г/г, средства производства – на 7.7% г/г.

В общем-то ситуация немного устаканилась, но в декабре дезинфляционные эффекты в энергии сильно ослабли, а по основным категориям потребления рост цен продолжился, чуть более сдержанными, но крайне высокими темпами.

@truecon

{kind=link}

Forwarded from TruEcon

#США #доллар #долг #ставки #экономика #Кризис

США: проценты по долгам

Вокруг расходов на обслуживание госдолга США часто достаточно много манипуляций, нулевые ставки позволяли платить достаточно скромно по рекордному долгу. Но ситуация меняется и меняется она достаточно быстро с повышением ставок, потому, чтобы не было манипуляций с этим делом стоит разобраться.

Если верить BEA и Минфину США, то на фоне нулевых ставок последнего десятилетия средние процентные расходы на обслуживание федерального долга составляли скромные 2.5%. Но это не учитывает процентные доходы Минфина и, самое главное, не учитывает дивидендов от ФРС. На самом деле весь долг, который держит ФРС для Минфина был либо бесплатен, либо в некоторые периоды даже отрицательным, т.к. ФРС выплачивала дивиденды большие, чем получала купонов. Поэтому, в реальности чистые процентные расходы были несколько ниже – в среднем около 1.9% ВВП за период с 2010 по 2021 годы. Относительно доходов бюджета валовые расходы составляли около 14%, а чистые около 11%.

Но ставки растут, хотя у Минфина много длинного долга, но не так много, чтобы это не влияло, поэтому со второго квартала 2022 года ситуация стремительно меняется. Хотя данных на 4 квартал по ВВП пока нет, но спрогнозировать его не так уж сложно, а данные по процентным расходам ведомства Дж.Йеллен уже есть – они выросли на 36% г/г. Это означает, что уже на конец 2022 года валовые расходы на обслуживание госдолга составили около 3.1% ВВП. Но это не все, т.к. к концу 2022 года ФРС ушла окончательно в убыток, потому дивидендов от нее нет и пока не будет, потому чистые расходы на обслуживание долга росли намного веселее с 1.8% ВВП в начале 2022 года до ~3% ВВП в конце 2022 года – это максимум за 22 года и всего на 1.2 п.п. ВВП ниже максимумов, которые нарисовались после взлета ставок в 1970-х.

В 2023 году ФРС все еще ничего платить не сможет, а если ее прогноз по ставке будет реальным – то и в 2024 году. Поэтому уже к концу текущего 2023 года чистые процентные расходы на обслуживание долга уже могут подойти к достаточно некомфортным 4% ВВП. И это уже было бы для ведомства Дж.Йеллен большой головной болью, т.к. помимо этого есть еще и первичный дефицит бюджета ...

@truecon

США: проценты по долгам

Вокруг расходов на обслуживание госдолга США часто достаточно много манипуляций, нулевые ставки позволяли платить достаточно скромно по рекордному долгу. Но ситуация меняется и меняется она достаточно быстро с повышением ставок, потому, чтобы не было манипуляций с этим делом стоит разобраться.

Если верить BEA и Минфину США, то на фоне нулевых ставок последнего десятилетия средние процентные расходы на обслуживание федерального долга составляли скромные 2.5%. Но это не учитывает процентные доходы Минфина и, самое главное, не учитывает дивидендов от ФРС. На самом деле весь долг, который держит ФРС для Минфина был либо бесплатен, либо в некоторые периоды даже отрицательным, т.к. ФРС выплачивала дивиденды большие, чем получала купонов. Поэтому, в реальности чистые процентные расходы были несколько ниже – в среднем около 1.9% ВВП за период с 2010 по 2021 годы. Относительно доходов бюджета валовые расходы составляли около 14%, а чистые около 11%.

Но ставки растут, хотя у Минфина много длинного долга, но не так много, чтобы это не влияло, поэтому со второго квартала 2022 года ситуация стремительно меняется. Хотя данных на 4 квартал по ВВП пока нет, но спрогнозировать его не так уж сложно, а данные по процентным расходам ведомства Дж.Йеллен уже есть – они выросли на 36% г/г. Это означает, что уже на конец 2022 года валовые расходы на обслуживание госдолга составили около 3.1% ВВП. Но это не все, т.к. к концу 2022 года ФРС ушла окончательно в убыток, потому дивидендов от нее нет и пока не будет, потому чистые расходы на обслуживание долга росли намного веселее с 1.8% ВВП в начале 2022 года до ~3% ВВП в конце 2022 года – это максимум за 22 года и всего на 1.2 п.п. ВВП ниже максимумов, которые нарисовались после взлета ставок в 1970-х.

В 2023 году ФРС все еще ничего платить не сможет, а если ее прогноз по ставке будет реальным – то и в 2024 году. Поэтому уже к концу текущего 2023 года чистые процентные расходы на обслуживание долга уже могут подойти к достаточно некомфортным 4% ВВП. И это уже было бы для ведомства Дж.Йеллен большой головной болью, т.к. помимо этого есть еще и первичный дефицит бюджета ...

@truecon

{kind=link}

Forwarded from TruEcon

#Германия #инфляция #экономика #Кризис

Цены в Германии: вернулись к потолку

Германия, хоть и с недельной задержкой, все же смогла посчитать свою инфляцию. Статистиков понять можно, когда правительство в декабре закрывало из бюджета счета за энергию, не так просто что-то считать. В декабре благодаря этому средние цены на отопление были на 17.5% ниже уровней декабря 2021 года, на электроэнергию, а на газ – на 6.6% ниже. На самом деле полноценно посчитать инфляцию немецкие статистики пока так и не смогли, указав, что пришлось перенастраивать все IT системы из-за «неожиданной технической проблемы».

После снижения цен в декабре, они выросли в январе на 1% м/м, годовой прирост цен составил 8.7% г/г.

В январе немецкие статистики планируют большой пересмотр данных за последние несколько лет, потому какие-то выводы делать пока рано, нет ни структуры, ни данных. Можно только говорить о том, что после декабрьского снижения, цены вернулись к максимумам ноября.

@truecon

Цены в Германии: вернулись к потолку

Германия, хоть и с недельной задержкой, все же смогла посчитать свою инфляцию. Статистиков понять можно, когда правительство в декабре закрывало из бюджета счета за энергию, не так просто что-то считать. В декабре благодаря этому средние цены на отопление были на 17.5% ниже уровней декабря 2021 года, на электроэнергию, а на газ – на 6.6% ниже. На самом деле полноценно посчитать инфляцию немецкие статистики пока так и не смогли, указав, что пришлось перенастраивать все IT системы из-за «неожиданной технической проблемы».

После снижения цен в декабре, они выросли в январе на 1% м/м, годовой прирост цен составил 8.7% г/г.

В январе немецкие статистики планируют большой пересмотр данных за последние несколько лет, потому какие-то выводы делать пока рано, нет ни структуры, ни данных. Можно только говорить о том, что после декабрьского снижения, цены вернулись к максимумам ноября.

@truecon

Forwarded from TruEcon

#Германия #инфляция #экономика #Кризис #ставки

Германия: инфляция и немецкие статистики…

Германия наконец опубликовала более детальные данные по инфляции, рост цен в январе составил 1% м/м и 8.7% г/г, что соответствует предварительным оценкам. Практически все декабрьское снижение инфляции, как и ожидалось, было обусловлено газовыми субсидиями (правительство оплатило счета населения) коррекцией цен на нефть. В результате этого цены на газ упали в декабре на 39.4% м/м, но в январе они снова выросли на 46.1% м/м несмотря на сохранение ряда субсидий. Без учета энергии цены растут на 7.2% г/г.

Бурно продолжали расти цены на продукты питания (1.6% м/м и 20.2% г/г) – здесь пока рост без остановок. Без учета энергии и продуктов питания цены растут на 5.6% г/г и это новый рекорд за последние десятилетия. Ускорение роста цен в январе наблюдалось по многим категориям, как товаров, так и услуг.

❗️❗️❗️Но «туповатые и исполнительные» немецкие статистики не стали изменять традиции пересматривать базу для CPI раз в 5 лет и сделали «это» - пересчитав индекс инфляции по потребительской корзине ковидного 2020 года💥. Тупость это, или сознательная манипуляция – оставим разбираться другим, нам важен факт для понимания. В итоге оказалось, что официально инфляция в Германии так и не достигла в 2022 году двухзначных значений, а в среднем по году оказалась на 1 п.п. ниже. Это и не удивительно… доля энергии в потребительской корзине упала с 10.4% до 7.4%, доля ренты (которая будет ускоряться в будущем) с 19.6% до 17.2%, доля отдыха по путевкам уполовинилась (1.3% против 2.7%). Это все делает национальный индекс инфляции Германии не вполне адекватным на ближайшую пятилетку, зато будет радовать статистиков тем, что инфляция так и не сходила выше 10%. Но для понимания инфляции в немецких землях этот индекс теперь немного бесполезен – со следующего отчета выкинем его на помойку истории … лет на 5). Чуть более адекватным будет HICP, который считается по методологии евростата, хоть у него достаточно короткая история и на него тоже оказывает влияние изменение веса пподкатегорий в потребкорзине … по нему инфляция в январе 9.2% г/г.

P.S.: Бундесбанк в своих прогнозах ждет инфляцию выше, чем раньше, т.к. видит все больше соглашений о з/п включают компенсацию инфляции, потому ждет вторичных эффектов этого процесса на инфляцию.

@truecon

Германия: инфляция и немецкие статистики…

Германия наконец опубликовала более детальные данные по инфляции, рост цен в январе составил 1% м/м и 8.7% г/г, что соответствует предварительным оценкам. Практически все декабрьское снижение инфляции, как и ожидалось, было обусловлено газовыми субсидиями (правительство оплатило счета населения) коррекцией цен на нефть. В результате этого цены на газ упали в декабре на 39.4% м/м, но в январе они снова выросли на 46.1% м/м несмотря на сохранение ряда субсидий. Без учета энергии цены растут на 7.2% г/г.

Бурно продолжали расти цены на продукты питания (1.6% м/м и 20.2% г/г) – здесь пока рост без остановок. Без учета энергии и продуктов питания цены растут на 5.6% г/г и это новый рекорд за последние десятилетия. Ускорение роста цен в январе наблюдалось по многим категориям, как товаров, так и услуг.

❗️❗️❗️Но «туповатые и исполнительные» немецкие статистики не стали изменять традиции пересматривать базу для CPI раз в 5 лет и сделали «это» - пересчитав индекс инфляции по потребительской корзине ковидного 2020 года💥. Тупость это, или сознательная манипуляция – оставим разбираться другим, нам важен факт для понимания. В итоге оказалось, что официально инфляция в Германии так и не достигла в 2022 году двухзначных значений, а в среднем по году оказалась на 1 п.п. ниже. Это и не удивительно… доля энергии в потребительской корзине упала с 10.4% до 7.4%, доля ренты (которая будет ускоряться в будущем) с 19.6% до 17.2%, доля отдыха по путевкам уполовинилась (1.3% против 2.7%). Это все делает национальный индекс инфляции Германии не вполне адекватным на ближайшую пятилетку, зато будет радовать статистиков тем, что инфляция так и не сходила выше 10%. Но для понимания инфляции в немецких землях этот индекс теперь немного бесполезен – со следующего отчета выкинем его на помойку истории … лет на 5). Чуть более адекватным будет HICP, который считается по методологии евростата, хоть у него достаточно короткая история и на него тоже оказывает влияние изменение веса пподкатегорий в потребкорзине … по нему инфляция в январе 9.2% г/г.

P.S.: Бундесбанк в своих прогнозах ждет инфляцию выше, чем раньше, т.к. видит все больше соглашений о з/п включают компенсацию инфляции, потому ждет вторичных эффектов этого процесса на инфляцию.

@truecon

{kind=link}

Forwarded from TruEcon

#экономика #США #Кризис #доллар #ставки

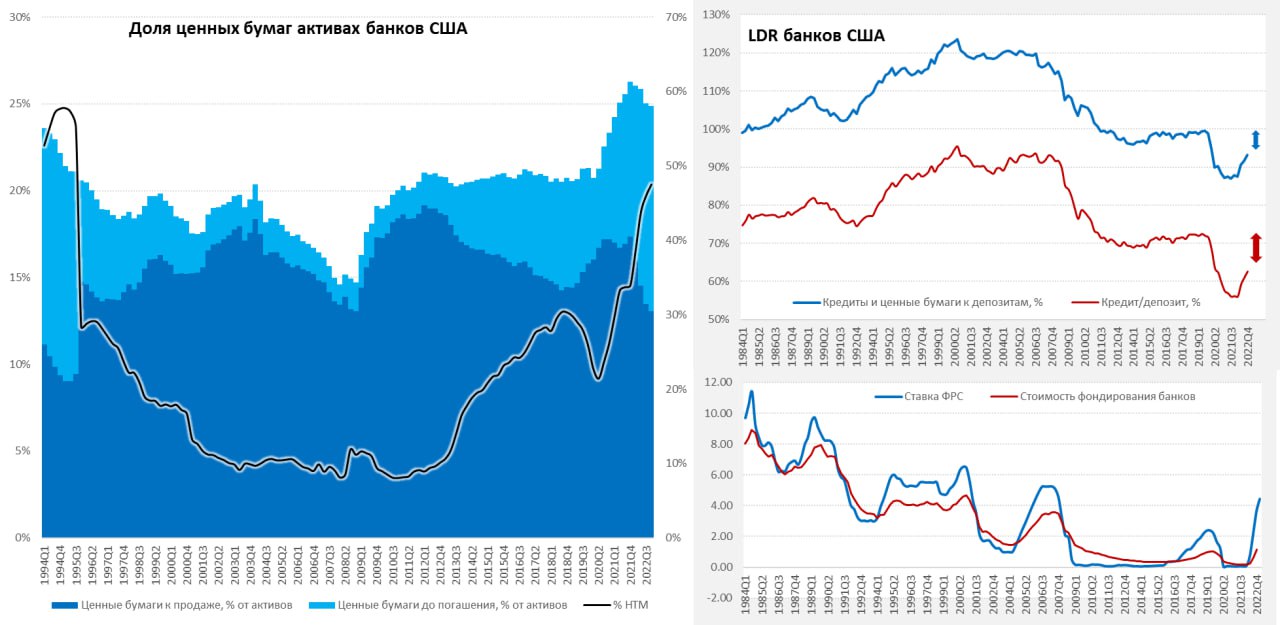

Симтоматичный крах

Крах SVB Financial настолько симптоматичен, что даже смешно. Креативные банкиры из Силиконовой долины решили, что банкинг – это взять депозиты под 0%, двинуть 60% активов в облигации (в основном ипотечные под 3%), сложить их до погашения (давления на капитал нет) и вуаля.... профит... изящно и без лишнего напряжения, баланс вырос за 3 года в три раза. Профит, бабочки в душе порхают.

И тут пришел «он»: ставки выросли, купавшийся в бесплатных деньгах IT-сектор сдулся, облигации обвалились, а вместе с ними и SVB Financial. Все прямо по классике жанра. Сколько подобных историй сейчас развивается в финсекторе сказать сложно, конечно, именно таких безалаберных может не так много. Но общий портфель ценных бумаг банков на 2021 год был $6.25 трлн, к концу 2022 года он сократился до $5.9 трлн из них уже 47.5% сложено до погашения, нереализованный убыток $620 млрд (~1/3 капитала).

Пока у банков есть большой запас депозитов, но он постепенно истощается и деньги становиться дороже , что будет заставлять банки идти на повышение ставок, начнут подрастать просрочки, а портфель ценных бумаг весом с 1/4 активов подзаморожен. Кейс SVB может несколько ускорить отток депозитов. Хотя основные проблемы, скорее всего проявятся все же не в банковском секторе, т.к. здесь за было все сильно зарегулировано, а в остальной финсистеме (фонды и пр...), по банкам в определенных обстоятельствах тоже может прилететь. Крах SVB может ударить по, итак уже «потрепанной» дорогими деньгами, венчурной (а она в объемах тоже значима) и крипто индустриям. Сейчас пойдут волны, Circle хранила в SVB $3.3 млрд, что уже обвалило стейблкоин USDC, зацепило еще несколько относительно небольших банков. Понятно, что кейс сам по себе SVB Financial – это не самая большая, но зато очень характерная история.

Реакция рынка была понятной: обвал акций (Risk off), резкий рост облигаций (когда проблемы у банков – гособлигации выступают убежищем), обвал доллара, взлет золота (ну теперь Джером точно «сдуется»).

Но интереснее будет фактическая реакция ФРС, увидит Джером вдруг «резкое улучшение» ситуации с инфляцией и начнет давать заднюю, или продолжит давить на газ, повышая ставки. До сих пор это было просто делать, т.к. никаких последствий, ни в экономике, ни в финсистеме не наблюдалось, агрессивное повышение ставок шло без боли и страха. И вот они начинают проявляться...

P.S.: Агрессивное повышение ставок неизбежно приведет к убыткам в финсистеме, сколько бы кто не говорил о том, что в этот раз «все иначе», оно будет иначе, но с большими убытками в системе, которые будут пропорциональны, как уровню ставок и длительности их удержания... вопрос только в том у кого хватит капитала абсорбировать этот убыток, а кого «смоет волной» и спровоцирует ли это системные риски.

@truecon

Симтоматичный крах

Крах SVB Financial настолько симптоматичен, что даже смешно. Креативные банкиры из Силиконовой долины решили, что банкинг – это взять депозиты под 0%, двинуть 60% активов в облигации (в основном ипотечные под 3%), сложить их до погашения (давления на капитал нет) и вуаля.... профит... изящно и без лишнего напряжения, баланс вырос за 3 года в три раза. Профит, бабочки в душе порхают.

И тут пришел «он»: ставки выросли, купавшийся в бесплатных деньгах IT-сектор сдулся, облигации обвалились, а вместе с ними и SVB Financial. Все прямо по классике жанра. Сколько подобных историй сейчас развивается в финсекторе сказать сложно, конечно, именно таких безалаберных может не так много. Но общий портфель ценных бумаг банков на 2021 год был $6.25 трлн, к концу 2022 года он сократился до $5.9 трлн из них уже 47.5% сложено до погашения, нереализованный убыток $620 млрд (~1/3 капитала).

Пока у банков есть большой запас депозитов, но он постепенно истощается и деньги становиться дороже , что будет заставлять банки идти на повышение ставок, начнут подрастать просрочки, а портфель ценных бумаг весом с 1/4 активов подзаморожен. Кейс SVB может несколько ускорить отток депозитов. Хотя основные проблемы, скорее всего проявятся все же не в банковском секторе, т.к. здесь за было все сильно зарегулировано, а в остальной финсистеме (фонды и пр...), по банкам в определенных обстоятельствах тоже может прилететь. Крах SVB может ударить по, итак уже «потрепанной» дорогими деньгами, венчурной (а она в объемах тоже значима) и крипто индустриям. Сейчас пойдут волны, Circle хранила в SVB $3.3 млрд, что уже обвалило стейблкоин USDC, зацепило еще несколько относительно небольших банков. Понятно, что кейс сам по себе SVB Financial – это не самая большая, но зато очень характерная история.

Реакция рынка была понятной: обвал акций (Risk off), резкий рост облигаций (когда проблемы у банков – гособлигации выступают убежищем), обвал доллара, взлет золота (ну теперь Джером точно «сдуется»).

Но интереснее будет фактическая реакция ФРС, увидит Джером вдруг «резкое улучшение» ситуации с инфляцией и начнет давать заднюю, или продолжит давить на газ, повышая ставки. До сих пор это было просто делать, т.к. никаких последствий, ни в экономике, ни в финсистеме не наблюдалось, агрессивное повышение ставок шло без боли и страха. И вот они начинают проявляться...

P.S.: Агрессивное повышение ставок неизбежно приведет к убыткам в финсистеме, сколько бы кто не говорил о том, что в этот раз «все иначе», оно будет иначе, но с большими убытками в системе, которые будут пропорциональны, как уровню ставок и длительности их удержания... вопрос только в том у кого хватит капитала абсорбировать этот убыток, а кого «смоет волной» и спровоцирует ли это системные риски.

@truecon

{kind=link}

Forwarded from TruEcon

#банки #экономика #США #Кризис #доллар #ставки

Чип и Дейл спешат на помощь ...

❗️Йеллен, Пауэлл, FDIC и Байден решили возместить все депозиты.

✔️ ФРС опубликовала соответствующий релиз и обещает предоставить FDIC необходимую ликвидность для покрытия требований по депозитам SBV...

✔️ Бюджет ничего тратить не планирует.

✔️ Как минимум еще один банк будет подвернут той же процедуре Signature Bank.

Пауэлл готов решать "любые проблемы с ликвидностью, которые могут возникнуть". Для этого будет создан новый механизм кредитования сроком на 1 год. под залог (BTFP) под залог ценных бумаг и других активов, причем принимать активы ФРС будет по номинально стоимости‼️ Кредитование будет по ставке годового свопа +10 б..п. FDIC покроет убыток между доходностью залогов и ставкой? ).

Вместе с этим будут расширены механизмы кредитования банков через дисконтное окно.

Гарантировать механизм будет Минфин США, который предоставит $25 млрд ).

Фактически ФРС даст пару сотен миллиардов на раздачу депозитов FDIC под гарантии Минфина, приняв залоги по номиналу... но даст дорого (5%+), что фактически фиксирует убыток, но зато позволяет закрыть дыру.

@truecon

Чип и Дейл спешат на помощь ...

❗️Йеллен, Пауэлл, FDIC и Байден решили возместить все депозиты.

✔️ ФРС опубликовала соответствующий релиз и обещает предоставить FDIC необходимую ликвидность для покрытия требований по депозитам SBV...

✔️ Бюджет ничего тратить не планирует.

✔️ Как минимум еще один банк будет подвернут той же процедуре Signature Bank.

Пауэлл готов решать "любые проблемы с ликвидностью, которые могут возникнуть". Для этого будет создан новый механизм кредитования сроком на 1 год. под залог (BTFP) под залог ценных бумаг и других активов, причем принимать активы ФРС будет по номинально стоимости‼️ Кредитование будет по ставке годового свопа +10 б..п. FDIC покроет убыток между доходностью залогов и ставкой? ).

Вместе с этим будут расширены механизмы кредитования банков через дисконтное окно.

Гарантировать механизм будет Минфин США, который предоставит $25 млрд ).

Фактически ФРС даст пару сотен миллиардов на раздачу депозитов FDIC под гарантии Минфина, приняв залоги по номиналу... но даст дорого (5%+), что фактически фиксирует убыток, но зато позволяет закрыть дыру.

@truecon

Board of Governors of the Federal Reserve System

Joint Statement by Treasury, Federal Reserve, and FDIC

Washington, DC -- The following statement was released by Secretary of the Treasury Janet L. Yellen, Federal Reserve Board Chair Jerome H. Powell, and FDIC Cha

Forwarded from TruEcon

#экономика #США #Кризис #ЕС #ставки #банки

Передышка...

Оглядываясь немного по сторонам: банкротства банков в США... встряска в Швейцарии... приключения Банка Японии ... проблемы с ликвидностью в ряде сегментов рынка (госдолг) и т.п. Все это прямые следствия агрессивного повышения ставок в ответ на инфляцию, которая стала следствием предшествующей разнузданной монетарной и фискальной политики. Многие до сих пор считают, что в этот раз все будет иначе... в частностях – да, оно всегда развивается иначе, но в основе своей – все будет как обычно... по-настоящему серьезно еще ничего не взрывалось.

Нацбанк Швейцарии даст Credit Suisse 50 млрд франков ликвидности – это успокоило ситуацию, до следующего всплеска активности, хотя для самого банка в общем-то оттоки скорее всего продолжатся и деградация баланса тоже.

Вряд ли в ЦБ столь глупы, чтобы не понимать, что происходящее – это следствие их текущей политики, но они инерционны. Citi уже говорит о том, что QT закончено (так и не начавшись, т.к. Минфин США фактически компенсировал большую часть), а новый инструмент BTFP – это фактически скрытое QE. В чем-то это действительно так: «+» $250 млрд кэша, «-» предложения ценных бумаг по номиналу. JPM уже считает, что ФРС зальет в систему $2 трлн. Но вопрос не только в ликвидности... а еще и в ставках – они высокие, убытки в системе накапливаются ... и здесь ФРС придется покрутиться, чтобы сохранить лицо на заседании через неделю. Реально, если ФРС вливает ликвидность через один канал (BTFP), нейтральным это будет только если одновременно она ускорит изъятие через другой канал (QT), либо повысит ставки обратного РЕПО, чтобы больше изымать здесь... любые другие истории – это отказ от ужесточения в пользу смягчения. Так что посмотрим...

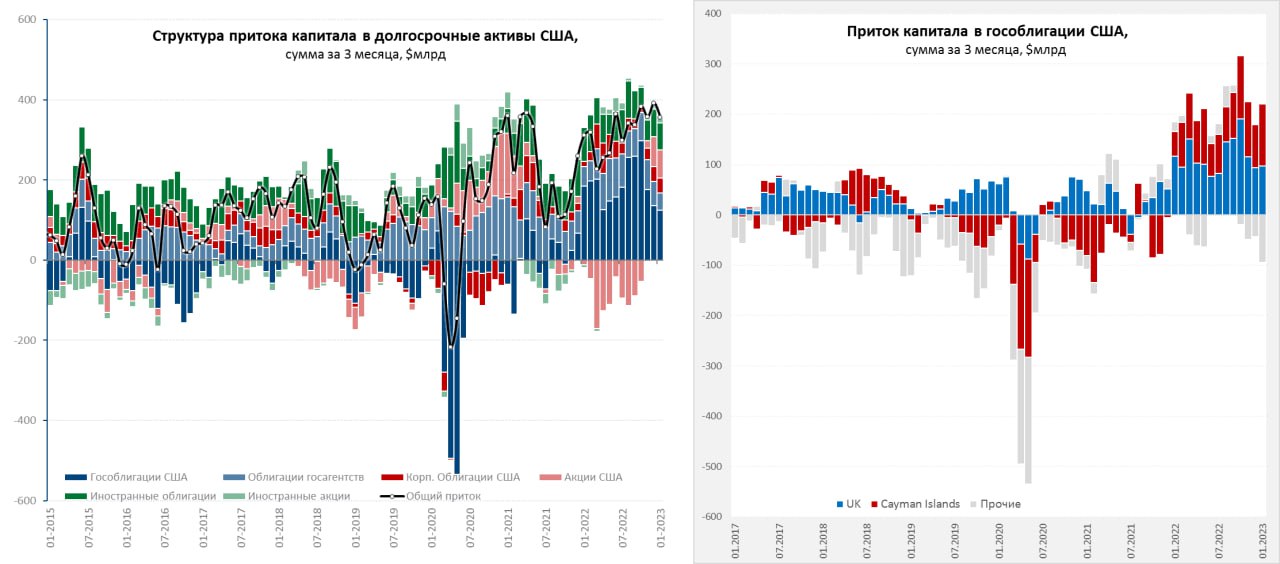

В январе иностранцы снова избавлялись от американских акций (-$27.5 млрд), но снова скупали гособлигации ($50.9 млрд), прилично сократился поток в ипотечные бумаги ($5.9 млрд), приток капитала в долгосрочные активы за январь составил скромные $31.9 млрд, но снижение активности характерно для января. Суммарно за три месяца структура потока сильно не изменилась, как и объемы. Китай и Япония продолжили сокращать портфель гособлигаций США, но не очень активно (-$3 млрд и -$6 млрд соответственно), вся покупка госдолга США иностранцами идет через 2 оффшора (Кайманы и Лондон), остальные продают.

@truecon

Передышка...

Оглядываясь немного по сторонам: банкротства банков в США... встряска в Швейцарии... приключения Банка Японии ... проблемы с ликвидностью в ряде сегментов рынка (госдолг) и т.п. Все это прямые следствия агрессивного повышения ставок в ответ на инфляцию, которая стала следствием предшествующей разнузданной монетарной и фискальной политики. Многие до сих пор считают, что в этот раз все будет иначе... в частностях – да, оно всегда развивается иначе, но в основе своей – все будет как обычно... по-настоящему серьезно еще ничего не взрывалось.

Нацбанк Швейцарии даст Credit Suisse 50 млрд франков ликвидности – это успокоило ситуацию, до следующего всплеска активности, хотя для самого банка в общем-то оттоки скорее всего продолжатся и деградация баланса тоже.

Вряд ли в ЦБ столь глупы, чтобы не понимать, что происходящее – это следствие их текущей политики, но они инерционны. Citi уже говорит о том, что QT закончено (так и не начавшись, т.к. Минфин США фактически компенсировал большую часть), а новый инструмент BTFP – это фактически скрытое QE. В чем-то это действительно так: «+» $250 млрд кэша, «-» предложения ценных бумаг по номиналу. JPM уже считает, что ФРС зальет в систему $2 трлн. Но вопрос не только в ликвидности... а еще и в ставках – они высокие, убытки в системе накапливаются ... и здесь ФРС придется покрутиться, чтобы сохранить лицо на заседании через неделю. Реально, если ФРС вливает ликвидность через один канал (BTFP), нейтральным это будет только если одновременно она ускорит изъятие через другой канал (QT), либо повысит ставки обратного РЕПО, чтобы больше изымать здесь... любые другие истории – это отказ от ужесточения в пользу смягчения. Так что посмотрим...

В январе иностранцы снова избавлялись от американских акций (-$27.5 млрд), но снова скупали гособлигации ($50.9 млрд), прилично сократился поток в ипотечные бумаги ($5.9 млрд), приток капитала в долгосрочные активы за январь составил скромные $31.9 млрд, но снижение активности характерно для января. Суммарно за три месяца структура потока сильно не изменилась, как и объемы. Китай и Япония продолжили сокращать портфель гособлигаций США, но не очень активно (-$3 млрд и -$6 млрд соответственно), вся покупка госдолга США иностранцами идет через 2 оффшора (Кайманы и Лондон), остальные продают.

@truecon

{kind=link}

Forwarded from TruEcon

#ФРС #США #Кризис #ставки #банки

Акции First Republic Bank обрушились в понедельник еще на 47%, с начала марта они рухнули на 90%, или в 10 раз. Пока банку не помогли $30 млрд депозитов от JPMorgan и компании из 11 крупнейших банков, хотя на несколько дней это решение задержало падение. Спасением FRB (прямо как федеральный резервный банк) занимается лично глава JPMorgan Д.Даймон. Теперь идут разговоры о докапитализации, что и могло стать причиной нового обвала (инвесторов "сиригут").

Что такое First Republic Bank: банк с активами $212 млрд, из которых $166 млрд кредитов в основном под недвижимость и $28 млрд сложенных до погашения облигаций, фондированными на $176 млрд депозитами. Дешевые депозиты утекают (их приходится замещать дорогими ресурсами ФРС/FHLB), а продать в общем-то нечего, без сильного удара по капиталу. Все та же история: пассивы короткие, активы очень длинные... тоже Калифорния. Забавно, что именно здесь главами ФРБ Сан-Франциско были в прошлом Дж.Йеллен (глава Минфина), Дж. Уильямс (глава ФРБ Нью-Йорка) теперь обязанная Йеллен карьерой М.Дейли (та самая, которая переобувалась с «инфляциявременная» до «инфляцияНЕвременная» буквально за пару дней).

Bloomberg сегодня пишет о том, что власти за кулисами изучают возможности гарантии всех депозитов (временной), хотя еще пару дней назад Дж.Йеллен это полностью отрицала, сейчас она уже указывает на то, что правительство может поддержать больше депозитов. Но пока все же похоже, что на гарантии такого рода вряд ли решатся, просто потому как нечем гарантировать (у Минфина крайне ограничен ресурс в условиях потолка госдолга), а Конгресс денег не даст пока все не станет совсем плохо.

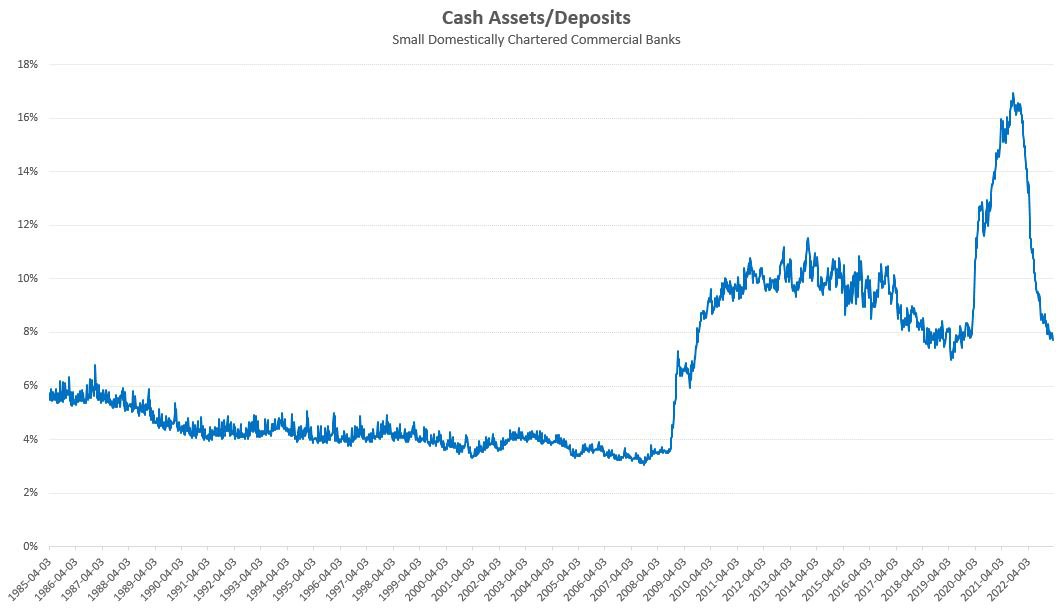

У малых банков США (правда ФРС к ним относит банки за периметром ТОП 25) чистый кэш на балансах составляет 8% от депозитов (~$400 млрд). Но есть на $1.4 трлн облигаций, которые можно сложить в ФРС по программе BTFP. Вместе с тем равда очень большая часть активов у них в кредитах под недвижимость с большой дюрацией ($2.9 трлн), а рынок пока падающий. «Калифорнийская зараза» пока не распространилась на весь рынок, но многие убытки еще впереди.

Учитывая, что по сути ФРС дает деньги средним банкам, которые отдают их преимущественно крупным банкам и в рынок гособлигаций (достается крипте и золоту, но там немного) через фонды денежного рынка, красивым решением для ФРС было бы ускорить QT (забрав влитые доллары у крупных банков и с рынка госдолга обратно) и поднять ставку. Сделает ли ФРС такой ход? – сомнительно, хотя это одно из самых непредсказуемых заседаний. Базово: они повысят ставку на 25 б.п., укажут, что поддержка временная, выдадут невнятный прогноз по ставке вроде ~5.25 до конца года и будут ждать новых «подарков».

P. S.: Маск хочет снижения ставки на 50 б.п. минимум... Байден, после атаки Уоррен заявил, что поддерживает Пауэлла)

@truecon

Акции First Republic Bank обрушились в понедельник еще на 47%, с начала марта они рухнули на 90%, или в 10 раз. Пока банку не помогли $30 млрд депозитов от JPMorgan и компании из 11 крупнейших банков, хотя на несколько дней это решение задержало падение. Спасением FRB (прямо как федеральный резервный банк) занимается лично глава JPMorgan Д.Даймон. Теперь идут разговоры о докапитализации, что и могло стать причиной нового обвала (инвесторов "сиригут").

Что такое First Republic Bank: банк с активами $212 млрд, из которых $166 млрд кредитов в основном под недвижимость и $28 млрд сложенных до погашения облигаций, фондированными на $176 млрд депозитами. Дешевые депозиты утекают (их приходится замещать дорогими ресурсами ФРС/FHLB), а продать в общем-то нечего, без сильного удара по капиталу. Все та же история: пассивы короткие, активы очень длинные... тоже Калифорния. Забавно, что именно здесь главами ФРБ Сан-Франциско были в прошлом Дж.Йеллен (глава Минфина), Дж. Уильямс (глава ФРБ Нью-Йорка) теперь обязанная Йеллен карьерой М.Дейли (та самая, которая переобувалась с «инфляциявременная» до «инфляцияНЕвременная» буквально за пару дней).

Bloomberg сегодня пишет о том, что власти за кулисами изучают возможности гарантии всех депозитов (временной), хотя еще пару дней назад Дж.Йеллен это полностью отрицала, сейчас она уже указывает на то, что правительство может поддержать больше депозитов. Но пока все же похоже, что на гарантии такого рода вряд ли решатся, просто потому как нечем гарантировать (у Минфина крайне ограничен ресурс в условиях потолка госдолга), а Конгресс денег не даст пока все не станет совсем плохо.

У малых банков США (правда ФРС к ним относит банки за периметром ТОП 25) чистый кэш на балансах составляет 8% от депозитов (~$400 млрд). Но есть на $1.4 трлн облигаций, которые можно сложить в ФРС по программе BTFP. Вместе с тем равда очень большая часть активов у них в кредитах под недвижимость с большой дюрацией ($2.9 трлн), а рынок пока падающий. «Калифорнийская зараза» пока не распространилась на весь рынок, но многие убытки еще впереди.

Учитывая, что по сути ФРС дает деньги средним банкам, которые отдают их преимущественно крупным банкам и в рынок гособлигаций (достается крипте и золоту, но там немного) через фонды денежного рынка, красивым решением для ФРС было бы ускорить QT (забрав влитые доллары у крупных банков и с рынка госдолга обратно) и поднять ставку. Сделает ли ФРС такой ход? – сомнительно, хотя это одно из самых непредсказуемых заседаний. Базово: они повысят ставку на 25 б.п., укажут, что поддержка временная, выдадут невнятный прогноз по ставке вроде ~5.25 до конца года и будут ждать новых «подарков».

P. S.: Маск хочет снижения ставки на 50 б.п. минимум... Байден, после атаки Уоррен заявил, что поддерживает Пауэлла)

@truecon

{kind=link}

Forwarded from TruEcon

#Мир #США #долг #банки #Кризис

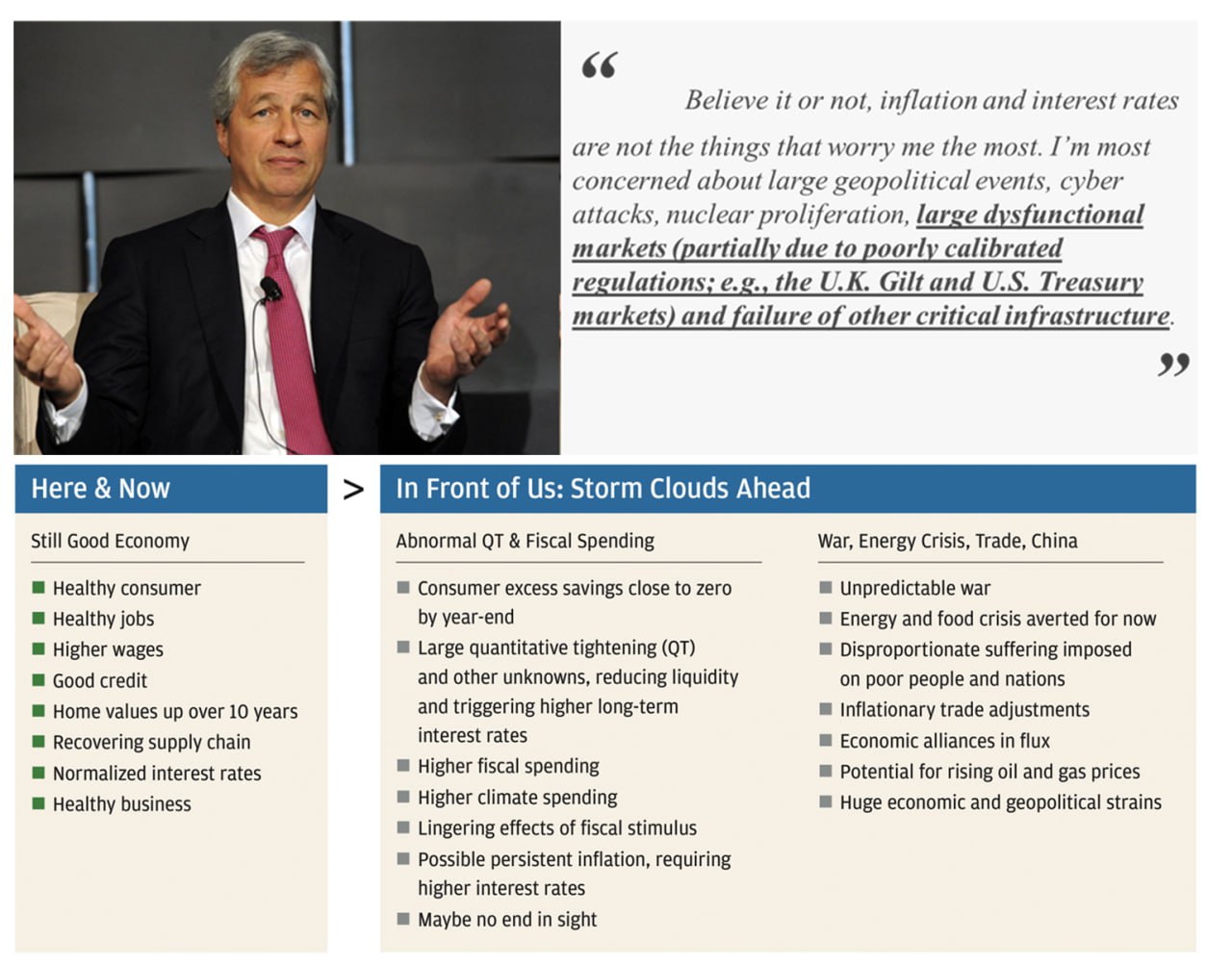

Письмена Даймона

Глава JPMorgan Джейми Даймон опубликовал ежегодное письмо акционерам, среди основных своих беспокойств глава JPMorgan выделил дисфункцию рынков госдолга Великобритании и США. Реальность в том, что если бюджеты десятилетиями выкупают риски (и все кризисы) на свой баланс – качество их балансов обречено деградировать.... и оно уже деградировало.

Ну и просто некоторые цитаты:

✔️ «Америка остается разделенной внутри своих границ, и ее роль глобального лидера подвергается сомнению за ее пределами»;

✔️ «Мы также должны быть готовы к новому и неопределенному будущему…»;

✔️ «Это может быть коренным изменением, происходящим раз в поколение… в данном случае я считаю, что это действительно так.»;

✔️ «.. мы, возможно, переходим от добродетельного круга к порочному кругу»;

✔️ «...цепочки поставок необходимо реструктурировать... одними из основных бенефициаров будут Бразилия, Канада, Мексика и дружественные страны ЮВА»;

✔️ «…вы просто не можете иметь такой уровень расходов [бюджета] и говорить, что это не инфляционный фактор» … [дефицитам бюджетов] «не видно конца»;

✔️ «...меня раздражает посредственность и бюрократия огромного административного государства...»;

✔️ «...Переход к «зеленой» экономике в конечном итоге потребует капиталовложений в размере 4 триллионов долларов в год»;

✔️ «…к концу этого или началу следующего года потребители потратят большую часть своих оставшихся избыточных сбережений…»;

✔️ «период количественного смягчения также привел к необычайной ликвидности … что, несомненно, привело к росту цен во многих классах инвестиций…»;

✔️ «…нынешний [банковский] кризис еще не закончился, и даже когда он будет позади, его последствия будут ощущаться еще долгие годы…»;

✔️ «…некоторые банки инвестировали большую часть этих избыточных депозитов в «безопасные» казначейские облигации, стоимость которых, конечно же, упала…»;

P.S.: Риторика противостояния сквозит достаточно явно.

@truecon

Письмена Даймона

Глава JPMorgan Джейми Даймон опубликовал ежегодное письмо акционерам, среди основных своих беспокойств глава JPMorgan выделил дисфункцию рынков госдолга Великобритании и США. Реальность в том, что если бюджеты десятилетиями выкупают риски (и все кризисы) на свой баланс – качество их балансов обречено деградировать.... и оно уже деградировало.

Ну и просто некоторые цитаты:

✔️ «Америка остается разделенной внутри своих границ, и ее роль глобального лидера подвергается сомнению за ее пределами»;

✔️ «Мы также должны быть готовы к новому и неопределенному будущему…»;

✔️ «Это может быть коренным изменением, происходящим раз в поколение… в данном случае я считаю, что это действительно так.»;

✔️ «.. мы, возможно, переходим от добродетельного круга к порочному кругу»;

✔️ «...цепочки поставок необходимо реструктурировать... одними из основных бенефициаров будут Бразилия, Канада, Мексика и дружественные страны ЮВА»;

✔️ «…вы просто не можете иметь такой уровень расходов [бюджета] и говорить, что это не инфляционный фактор» … [дефицитам бюджетов] «не видно конца»;

✔️ «...меня раздражает посредственность и бюрократия огромного административного государства...»;

✔️ «...Переход к «зеленой» экономике в конечном итоге потребует капиталовложений в размере 4 триллионов долларов в год»;

✔️ «…к концу этого или началу следующего года потребители потратят большую часть своих оставшихся избыточных сбережений…»;

✔️ «период количественного смягчения также привел к необычайной ликвидности … что, несомненно, привело к росту цен во многих классах инвестиций…»;

✔️ «…нынешний [банковский] кризис еще не закончился, и даже когда он будет позади, его последствия будут ощущаться еще долгие годы…»;

✔️ «…некоторые банки инвестировали большую часть этих избыточных депозитов в «безопасные» казначейские облигации, стоимость которых, конечно же, упала…»;

P.S.: Риторика противостояния сквозит достаточно явно.

@truecon

{kind=link}

Forwarded from TruEcon

#США #банки #ставки #ФРС #Кризис

Йеллен, Пауэлл и FDIC снова взялись за координацию "спасения" First Republic Bank ... пытаясьвпарить привлечь к спасению "...больше сторон, включая банки и частные инвестиционные компании...", но, похоже, желающих (после того как туда уже на $30 млрд вляпался JPM и Ко по просьбе Йеллен) не так много, в итоге обсуждается, что банк перейдет к FDIC. Правда баланс FDIC не резиновый - нужно тогда быстро продать портфель ($173 млрд) с дисконтами и принять убытки...

Вообще история вокруг банка феерична и абсурдна ... одно из решений, которое обсуждалось, что FRC будет продавать другим банкам облигации и активы со своего баланса выше их стоимости, а они возьмут на себя убыток ... потому как если он упадет - убыток будет больше.

В итоге пока чем больше мечутся - тем больше запутываются. С интересом наблюдаем чем закончится...

@truecon

Йеллен, Пауэлл и FDIC снова взялись за координацию "спасения" First Republic Bank ... пытаясь

Вообще история вокруг банка феерична и абсурдна ... одно из решений, которое обсуждалось, что FRC будет продавать другим банкам облигации и активы со своего баланса выше их стоимости, а они возьмут на себя убыток ... потому как если он упадет - убыток будет больше.

В итоге пока чем больше мечутся - тем больше запутываются. С интересом наблюдаем чем закончится...

@truecon

Forwarded from TruEcon

#США #долг #бюджет #Минфин #кризис

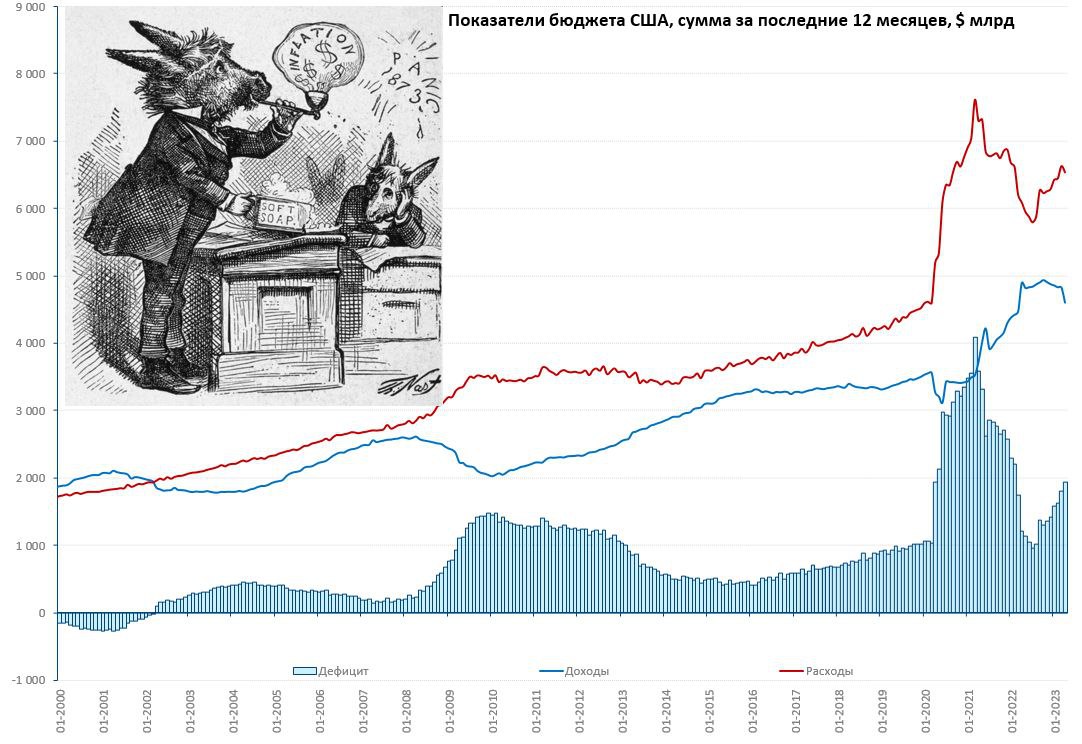

США: дефицит подобрался к $2 трлн

Сальдо бюджета США в апреле составило $176 млрд, что оказалось прилично хуже консенсуса ($220-230 млрд), но это скорее консенсус «кривой», по оперативным данным было ясно, что будет ниже $200 млрд. Доходы за 12 месяцев составили $4.6 трлн (-4.6% г/г), расходы $6.54 трлн (+7.3% г/г), а дефицит бюджет вырос до $1.94 трлн, или ~ 7.4% ВВП.

Из них общие расходы на проценты по долгу выросли с $640 млрд до $830 млрд в год, т.е. на 30%. С поправкой на дивиденды ФРС (она сейчас в убытке) проценты по долгу выросли с $517 млрд в год до $796 млрд в год, т.е. в полтора раза. Номинально экономика выросла, но по большинству налогов в апреле поступления упали, основное – это падение поступления подоходного налога на 35.8% г/г (это основная статья доходов федерального бюджета США). В сумме за 12 месяцев бюджет собрал подоходного налога на $2.3 трлн, годом ранее было $2.7 трлн. Помимо долга и налогов за последние 12 месяцев также на списание студенческих ссуд направлено $0.4 трлн.

Дефицит сейчас вторичен, главное – потолок, Дж.Йеллен в очередной раз предупредила об «экономической и финансовой катастрофе», Дж.Байден обещает проблемы позициям США мире, если республиканцы не повысят потолок (без каких-либо условий). «Ослы» включили все рупоры, чтобы напугать «слонов». Дж. Йеллен обзванивает бизнесменов, призывая их надавить на республиканцев. Д.Трамп призвал республиканцев идти до конца. Все с любопытством наблюдают за эти цирком … кто первый отвернет и на чем сойдутся.

P.S.: Пока у Минфина США еще есть $185 млрд кэша, карикатура из 1873 года видится вполне актуальной )

@truecon

США: дефицит подобрался к $2 трлн

Сальдо бюджета США в апреле составило $176 млрд, что оказалось прилично хуже консенсуса ($220-230 млрд), но это скорее консенсус «кривой», по оперативным данным было ясно, что будет ниже $200 млрд. Доходы за 12 месяцев составили $4.6 трлн (-4.6% г/г), расходы $6.54 трлн (+7.3% г/г), а дефицит бюджет вырос до $1.94 трлн, или ~ 7.4% ВВП.

Из них общие расходы на проценты по долгу выросли с $640 млрд до $830 млрд в год, т.е. на 30%. С поправкой на дивиденды ФРС (она сейчас в убытке) проценты по долгу выросли с $517 млрд в год до $796 млрд в год, т.е. в полтора раза. Номинально экономика выросла, но по большинству налогов в апреле поступления упали, основное – это падение поступления подоходного налога на 35.8% г/г (это основная статья доходов федерального бюджета США). В сумме за 12 месяцев бюджет собрал подоходного налога на $2.3 трлн, годом ранее было $2.7 трлн. Помимо долга и налогов за последние 12 месяцев также на списание студенческих ссуд направлено $0.4 трлн.

Дефицит сейчас вторичен, главное – потолок, Дж.Йеллен в очередной раз предупредила об «экономической и финансовой катастрофе», Дж.Байден обещает проблемы позициям США мире, если республиканцы не повысят потолок (без каких-либо условий). «Ослы» включили все рупоры, чтобы напугать «слонов». Дж. Йеллен обзванивает бизнесменов, призывая их надавить на республиканцев. Д.Трамп призвал республиканцев идти до конца. Все с любопытством наблюдают за эти цирком … кто первый отвернет и на чем сойдутся.

P.S.: Пока у Минфина США еще есть $185 млрд кэша, карикатура из 1873 года видится вполне актуальной )

@truecon

{kind=link}

Forwarded from TruEcon

#США #долг #бюджет #Минфин #кризис

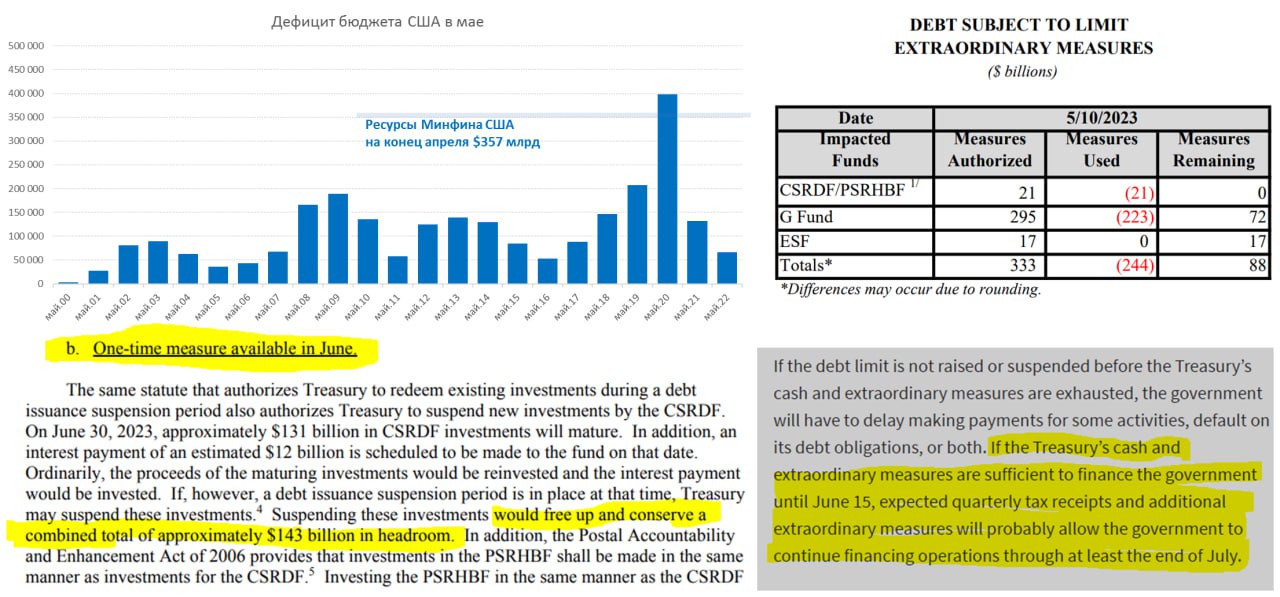

Еще про «Письма Йеллен»

Минфин США посчитал запас своих возможностей на 10 мая - чрезвычайные меры, которые они могут использовать составляют $88 млрд. Эти возможности могут меняться, но в целом отражают то, что без повышения потолка долга может быть использоваться помимо «кэша» на счету в ФРС, который на 10 мая составлял $154.8 млрд. Таким образом общий объем ресурсов у Дж.Йеллен на 10 мая ~$243 млрд. На конец апреля ресурс (кэш+чрезвычайные меры) был равен $357 млрд, на 3 мая – $298 млрд.

В целом это означает, что $110-115 млрд майского дефицита уже профинансировано, учитывая майские дефициты – до конца месяца Минфину нужно будет до $100 млрд. Так что в базовом сценарии на май и начало июня (если не будет каких-то сюрпризов) – никакого дефолта быть не должно, на начало июня у Дж.Йеллен должно остаться не менее $130-150 млрд. При этом, июне дефицит бюджета обычно низкий и вряд ли будет выше $50-100 млрд (с учетом выросших процентных расходов по госдолгу).

Что пишет бюджетное управление Конгресса (CBO): «Если денежных средств Минфина и чрезвычайных мер будет достаточно для финансирования правительства до 15 июня, ожидаемые квартальные налоговые поступления и дополнительные чрезвычайные меры, вероятно, позволят правительству продолжать финансирование операций как минимум до конца июля.»

В своем письме от 19 января Минфин США указывал о том, что 30 июня июне сможет высвободить $143 млрд «чрезвычайных мер». Так что здесь оценки CBO вполне объективны, если Йеллен дотянет до середины июня – то дотянет и до конца июня, а если дотянет до конца июня – то дотянет и до конца июля.

Есть некоторый шанс, что Минфин США не дотянет до 15 июня, но ничто не мешает часть бюджетных расходов (не платежей по долгу, а иных выплат) отложить на пару дней, если уж такая ситуация - то можно и поднапрячься. Учитывая все это, Белый дом и Минфин США допустят дефолт по долгу только в двух случаях: если сами этого захотят, если нарисуются какие-то новые экстраординарные расходы.

Так что ставшие уже ежедневными письма и истерики Дж.Йеллен – это скорее агрессивный кошмаринг демократами республиканцев... где-то так...

@truecon

Еще про «Письма Йеллен»

Минфин США посчитал запас своих возможностей на 10 мая - чрезвычайные меры, которые они могут использовать составляют $88 млрд. Эти возможности могут меняться, но в целом отражают то, что без повышения потолка долга может быть использоваться помимо «кэша» на счету в ФРС, который на 10 мая составлял $154.8 млрд. Таким образом общий объем ресурсов у Дж.Йеллен на 10 мая ~$243 млрд. На конец апреля ресурс (кэш+чрезвычайные меры) был равен $357 млрд, на 3 мая – $298 млрд.

В целом это означает, что $110-115 млрд майского дефицита уже профинансировано, учитывая майские дефициты – до конца месяца Минфину нужно будет до $100 млрд. Так что в базовом сценарии на май и начало июня (если не будет каких-то сюрпризов) – никакого дефолта быть не должно, на начало июня у Дж.Йеллен должно остаться не менее $130-150 млрд. При этом, июне дефицит бюджета обычно низкий и вряд ли будет выше $50-100 млрд (с учетом выросших процентных расходов по госдолгу).

Что пишет бюджетное управление Конгресса (CBO): «Если денежных средств Минфина и чрезвычайных мер будет достаточно для финансирования правительства до 15 июня, ожидаемые квартальные налоговые поступления и дополнительные чрезвычайные меры, вероятно, позволят правительству продолжать финансирование операций как минимум до конца июля.»

В своем письме от 19 января Минфин США указывал о том, что 30 июня июне сможет высвободить $143 млрд «чрезвычайных мер». Так что здесь оценки CBO вполне объективны, если Йеллен дотянет до середины июня – то дотянет и до конца июня, а если дотянет до конца июня – то дотянет и до конца июля.

Есть некоторый шанс, что Минфин США не дотянет до 15 июня, но ничто не мешает часть бюджетных расходов (не платежей по долгу, а иных выплат) отложить на пару дней, если уж такая ситуация - то можно и поднапрячься. Учитывая все это, Белый дом и Минфин США допустят дефолт по долгу только в двух случаях: если сами этого захотят, если нарисуются какие-то новые экстраординарные расходы.

Так что ставшие уже ежедневными письма и истерики Дж.Йеллен – это скорее агрессивный кошмаринг демократами республиканцев... где-то так...

@truecon

{kind=link}