Forwarded from TruEcon

#Россия #банки #БанкРоссии #рубль #доллар

Валюта переезжает в оффшор

Население продолжает ударными темпами вытаскивать валюту на зарубежные счета – 303 млрд руб. (~$5 млрд) ушло на счета в иностранных банках, это на ~25% меньше сентябрьского оттока, но все же достаточно много. В итоге на конец октября по оценке Банка России объем депозитов населения в зарубежных банках превысил $68 млрд, в то время как в российских банках валютные депозиты населения ужались до $57 млрд. Объем наличной валюты существенно не изменился и составил $94.6 млрд, в основном влияли курсовые переоценки.

В целом валютные денежные активы у населения немного подросли до $219.8 млрд (+$1.8 млрд), но, в общем и целом, они особо не меняются в последние месяцы, оставаясь между $215-220$ млрд, но они активно переезжают в иностранные банки.

P.S.: Рублевые депозиты в октябре скромно подросли на 89 млрд руб, зато в рублевый кэш ушло 484 млрд руб.

@truecon

Валюта переезжает в оффшор

Население продолжает ударными темпами вытаскивать валюту на зарубежные счета – 303 млрд руб. (~$5 млрд) ушло на счета в иностранных банках, это на ~25% меньше сентябрьского оттока, но все же достаточно много. В итоге на конец октября по оценке Банка России объем депозитов населения в зарубежных банках превысил $68 млрд, в то время как в российских банках валютные депозиты населения ужались до $57 млрд. Объем наличной валюты существенно не изменился и составил $94.6 млрд, в основном влияли курсовые переоценки.

В целом валютные денежные активы у населения немного подросли до $219.8 млрд (+$1.8 млрд), но, в общем и целом, они особо не меняются в последние месяцы, оставаясь между $215-220$ млрд, но они активно переезжают в иностранные банки.

P.S.: Рублевые депозиты в октябре скромно подросли на 89 млрд руб, зато в рублевый кэш ушло 484 млрд руб.

@truecon

Forwarded from TruEcon

#Россия #банки #БанкРоссии #рубль

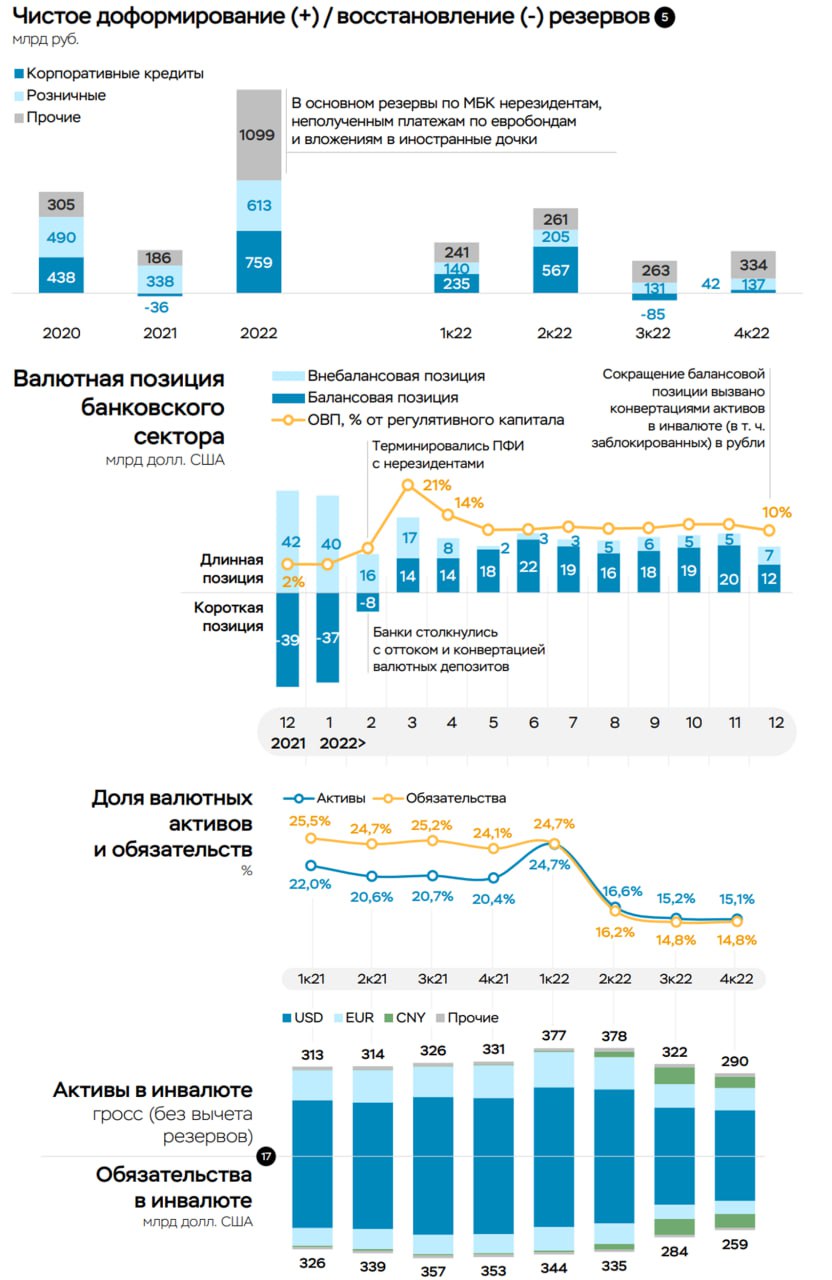

Пока все ждут Джерома, Банк России опубликовал итоги года банковского сектора за 2022 год, учитывая, что детальной отчетности по банкам нет, в общем-то это хоть какая-то сводная информация. ЦБ так красиво научился делать отчеты, что и сказать то зачастую нечего... разве что отдельные моменты:

✔️ Прибыль банков 0.2 трлн руб., но это после космических резервов под потери, которые составили космические 2.47 трлн руб. резервов, из которых 1.1 трлн связано с различными заморозками (евробонды, дочерние структуры, МБК нерезидентам и т.п.).

✔️ Валютные активы банков сократились с $331 млрд до $290 млрд (часть из них заморожена), валютные обязательства сократились с $353 млрд до $259 млрд. Валюта занимает ~15% в активах/обязательствах.

✔️ В балансах появился юань, хотя его доля в кредитах пока скромная, доля в валютных активах/пассивах уже значима, точных цифр нет, но из графика следует, что юаня ~$35-40 млрд в активах, ~$45-$50 в пассивах. Юаня ~2% в средствах клиентов (~$25 млрд), ~1% в кредитах (~$11-12 млрд). Кредит подрос уже в текущем году, т.к. компании продолжали рефинансировать валютный долг.

✔️ Любопытный момент цитата: «росли только рублевые остатки (+9,3 трлн руб.)... основной приток отмечен у нефтегазовых компаний...» хотя понятно, что часть - это конвертация депозитов в рубли.

В целом банковская система абсорбировала и зарезервировала основные шоки 2022 года, хотя проблем еще будет достаточно, учитывая 13.4 трлн реструктуризированных кредитов и вероятного сохранения повышенной стоимости риска.

@truecon

Пока все ждут Джерома, Банк России опубликовал итоги года банковского сектора за 2022 год, учитывая, что детальной отчетности по банкам нет, в общем-то это хоть какая-то сводная информация. ЦБ так красиво научился делать отчеты, что и сказать то зачастую нечего... разве что отдельные моменты:

✔️ Прибыль банков 0.2 трлн руб., но это после космических резервов под потери, которые составили космические 2.47 трлн руб. резервов, из которых 1.1 трлн связано с различными заморозками (евробонды, дочерние структуры, МБК нерезидентам и т.п.).

✔️ Валютные активы банков сократились с $331 млрд до $290 млрд (часть из них заморожена), валютные обязательства сократились с $353 млрд до $259 млрд. Валюта занимает ~15% в активах/обязательствах.

✔️ В балансах появился юань, хотя его доля в кредитах пока скромная, доля в валютных активах/пассивах уже значима, точных цифр нет, но из графика следует, что юаня ~$35-40 млрд в активах, ~$45-$50 в пассивах. Юаня ~2% в средствах клиентов (~$25 млрд), ~1% в кредитах (~$11-12 млрд). Кредит подрос уже в текущем году, т.к. компании продолжали рефинансировать валютный долг.

✔️ Любопытный момент цитата: «росли только рублевые остатки (+9,3 трлн руб.)... основной приток отмечен у нефтегазовых компаний...» хотя понятно, что часть - это конвертация депозитов в рубли.

В целом банковская система абсорбировала и зарезервировала основные шоки 2022 года, хотя проблем еще будет достаточно, учитывая 13.4 трлн реструктуризированных кредитов и вероятного сохранения повышенной стоимости риска.

@truecon

{kind=link}

Forwarded from TruEcon

#банки #экономика #США #Кризис #доллар #ставки

Чип и Дейл спешат на помощь ...

❗️Йеллен, Пауэлл, FDIC и Байден решили возместить все депозиты.

✔️ ФРС опубликовала соответствующий релиз и обещает предоставить FDIC необходимую ликвидность для покрытия требований по депозитам SBV...

✔️ Бюджет ничего тратить не планирует.

✔️ Как минимум еще один банк будет подвернут той же процедуре Signature Bank.

Пауэлл готов решать "любые проблемы с ликвидностью, которые могут возникнуть". Для этого будет создан новый механизм кредитования сроком на 1 год. под залог (BTFP) под залог ценных бумаг и других активов, причем принимать активы ФРС будет по номинально стоимости‼️ Кредитование будет по ставке годового свопа +10 б..п. FDIC покроет убыток между доходностью залогов и ставкой? ).

Вместе с этим будут расширены механизмы кредитования банков через дисконтное окно.

Гарантировать механизм будет Минфин США, который предоставит $25 млрд ).

Фактически ФРС даст пару сотен миллиардов на раздачу депозитов FDIC под гарантии Минфина, приняв залоги по номиналу... но даст дорого (5%+), что фактически фиксирует убыток, но зато позволяет закрыть дыру.

@truecon

Чип и Дейл спешат на помощь ...

❗️Йеллен, Пауэлл, FDIC и Байден решили возместить все депозиты.

✔️ ФРС опубликовала соответствующий релиз и обещает предоставить FDIC необходимую ликвидность для покрытия требований по депозитам SBV...

✔️ Бюджет ничего тратить не планирует.

✔️ Как минимум еще один банк будет подвернут той же процедуре Signature Bank.

Пауэлл готов решать "любые проблемы с ликвидностью, которые могут возникнуть". Для этого будет создан новый механизм кредитования сроком на 1 год. под залог (BTFP) под залог ценных бумаг и других активов, причем принимать активы ФРС будет по номинально стоимости‼️ Кредитование будет по ставке годового свопа +10 б..п. FDIC покроет убыток между доходностью залогов и ставкой? ).

Вместе с этим будут расширены механизмы кредитования банков через дисконтное окно.

Гарантировать механизм будет Минфин США, который предоставит $25 млрд ).

Фактически ФРС даст пару сотен миллиардов на раздачу депозитов FDIC под гарантии Минфина, приняв залоги по номиналу... но даст дорого (5%+), что фактически фиксирует убыток, но зато позволяет закрыть дыру.

@truecon

Board of Governors of the Federal Reserve System

Joint Statement by Treasury, Federal Reserve, and FDIC

For release at 6:15 p.m. EDT

Forwarded from TruEcon

#экономика #США #Кризис #ЕС #ставки #банки

Передышка...

Оглядываясь немного по сторонам: банкротства банков в США... встряска в Швейцарии... приключения Банка Японии ... проблемы с ликвидностью в ряде сегментов рынка (госдолг) и т.п. Все это прямые следствия агрессивного повышения ставок в ответ на инфляцию, которая стала следствием предшествующей разнузданной монетарной и фискальной политики. Многие до сих пор считают, что в этот раз все будет иначе... в частностях – да, оно всегда развивается иначе, но в основе своей – все будет как обычно... по-настоящему серьезно еще ничего не взрывалось.

Нацбанк Швейцарии даст Credit Suisse 50 млрд франков ликвидности – это успокоило ситуацию, до следующего всплеска активности, хотя для самого банка в общем-то оттоки скорее всего продолжатся и деградация баланса тоже.

Вряд ли в ЦБ столь глупы, чтобы не понимать, что происходящее – это следствие их текущей политики, но они инерционны. Citi уже говорит о том, что QT закончено (так и не начавшись, т.к. Минфин США фактически компенсировал большую часть), а новый инструмент BTFP – это фактически скрытое QE. В чем-то это действительно так: «+» $250 млрд кэша, «-» предложения ценных бумаг по номиналу. JPM уже считает, что ФРС зальет в систему $2 трлн. Но вопрос не только в ликвидности... а еще и в ставках – они высокие, убытки в системе накапливаются ... и здесь ФРС придется покрутиться, чтобы сохранить лицо на заседании через неделю. Реально, если ФРС вливает ликвидность через один канал (BTFP), нейтральным это будет только если одновременно она ускорит изъятие через другой канал (QT), либо повысит ставки обратного РЕПО, чтобы больше изымать здесь... любые другие истории – это отказ от ужесточения в пользу смягчения. Так что посмотрим...

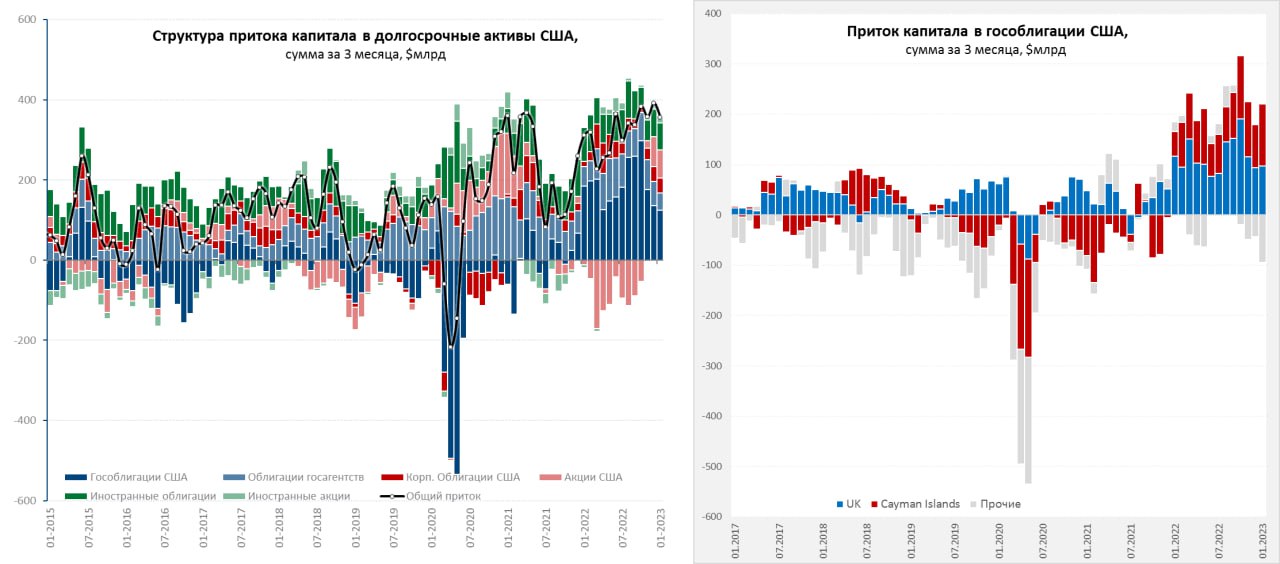

В январе иностранцы снова избавлялись от американских акций (-$27.5 млрд), но снова скупали гособлигации ($50.9 млрд), прилично сократился поток в ипотечные бумаги ($5.9 млрд), приток капитала в долгосрочные активы за январь составил скромные $31.9 млрд, но снижение активности характерно для января. Суммарно за три месяца структура потока сильно не изменилась, как и объемы. Китай и Япония продолжили сокращать портфель гособлигаций США, но не очень активно (-$3 млрд и -$6 млрд соответственно), вся покупка госдолга США иностранцами идет через 2 оффшора (Кайманы и Лондон), остальные продают.

@truecon

Передышка...

Оглядываясь немного по сторонам: банкротства банков в США... встряска в Швейцарии... приключения Банка Японии ... проблемы с ликвидностью в ряде сегментов рынка (госдолг) и т.п. Все это прямые следствия агрессивного повышения ставок в ответ на инфляцию, которая стала следствием предшествующей разнузданной монетарной и фискальной политики. Многие до сих пор считают, что в этот раз все будет иначе... в частностях – да, оно всегда развивается иначе, но в основе своей – все будет как обычно... по-настоящему серьезно еще ничего не взрывалось.

Нацбанк Швейцарии даст Credit Suisse 50 млрд франков ликвидности – это успокоило ситуацию, до следующего всплеска активности, хотя для самого банка в общем-то оттоки скорее всего продолжатся и деградация баланса тоже.

Вряд ли в ЦБ столь глупы, чтобы не понимать, что происходящее – это следствие их текущей политики, но они инерционны. Citi уже говорит о том, что QT закончено (так и не начавшись, т.к. Минфин США фактически компенсировал большую часть), а новый инструмент BTFP – это фактически скрытое QE. В чем-то это действительно так: «+» $250 млрд кэша, «-» предложения ценных бумаг по номиналу. JPM уже считает, что ФРС зальет в систему $2 трлн. Но вопрос не только в ликвидности... а еще и в ставках – они высокие, убытки в системе накапливаются ... и здесь ФРС придется покрутиться, чтобы сохранить лицо на заседании через неделю. Реально, если ФРС вливает ликвидность через один канал (BTFP), нейтральным это будет только если одновременно она ускорит изъятие через другой канал (QT), либо повысит ставки обратного РЕПО, чтобы больше изымать здесь... любые другие истории – это отказ от ужесточения в пользу смягчения. Так что посмотрим...

В январе иностранцы снова избавлялись от американских акций (-$27.5 млрд), но снова скупали гособлигации ($50.9 млрд), прилично сократился поток в ипотечные бумаги ($5.9 млрд), приток капитала в долгосрочные активы за январь составил скромные $31.9 млрд, но снижение активности характерно для января. Суммарно за три месяца структура потока сильно не изменилась, как и объемы. Китай и Япония продолжили сокращать портфель гособлигаций США, но не очень активно (-$3 млрд и -$6 млрд соответственно), вся покупка госдолга США иностранцами идет через 2 оффшора (Кайманы и Лондон), остальные продают.

@truecon

{kind=link}

Forwarded from TruEcon

#ФРС #США #Кризис #ставки #банки

Акции First Republic Bank обрушились в понедельник еще на 47%, с начала марта они рухнули на 90%, или в 10 раз. Пока банку не помогли $30 млрд депозитов от JPMorgan и компании из 11 крупнейших банков, хотя на несколько дней это решение задержало падение. Спасением FRB (прямо как федеральный резервный банк) занимается лично глава JPMorgan Д.Даймон. Теперь идут разговоры о докапитализации, что и могло стать причиной нового обвала (инвесторов "сиригут").

Что такое First Republic Bank: банк с активами $212 млрд, из которых $166 млрд кредитов в основном под недвижимость и $28 млрд сложенных до погашения облигаций, фондированными на $176 млрд депозитами. Дешевые депозиты утекают (их приходится замещать дорогими ресурсами ФРС/FHLB), а продать в общем-то нечего, без сильного удара по капиталу. Все та же история: пассивы короткие, активы очень длинные... тоже Калифорния. Забавно, что именно здесь главами ФРБ Сан-Франциско были в прошлом Дж.Йеллен (глава Минфина), Дж. Уильямс (глава ФРБ Нью-Йорка) теперь обязанная Йеллен карьерой М.Дейли (та самая, которая переобувалась с «инфляциявременная» до «инфляцияНЕвременная» буквально за пару дней).

Bloomberg сегодня пишет о том, что власти за кулисами изучают возможности гарантии всех депозитов (временной), хотя еще пару дней назад Дж.Йеллен это полностью отрицала, сейчас она уже указывает на то, что правительство может поддержать больше депозитов. Но пока все же похоже, что на гарантии такого рода вряд ли решатся, просто потому как нечем гарантировать (у Минфина крайне ограничен ресурс в условиях потолка госдолга), а Конгресс денег не даст пока все не станет совсем плохо.

У малых банков США (правда ФРС к ним относит банки за периметром ТОП 25) чистый кэш на балансах составляет 8% от депозитов (~$400 млрд). Но есть на $1.4 трлн облигаций, которые можно сложить в ФРС по программе BTFP. Вместе с тем равда очень большая часть активов у них в кредитах под недвижимость с большой дюрацией ($2.9 трлн), а рынок пока падающий. «Калифорнийская зараза» пока не распространилась на весь рынок, но многие убытки еще впереди.

Учитывая, что по сути ФРС дает деньги средним банкам, которые отдают их преимущественно крупным банкам и в рынок гособлигаций (достается крипте и золоту, но там немного) через фонды денежного рынка, красивым решением для ФРС было бы ускорить QT (забрав влитые доллары у крупных банков и с рынка госдолга обратно) и поднять ставку. Сделает ли ФРС такой ход? – сомнительно, хотя это одно из самых непредсказуемых заседаний. Базово: они повысят ставку на 25 б.п., укажут, что поддержка временная, выдадут невнятный прогноз по ставке вроде ~5.25 до конца года и будут ждать новых «подарков».

P. S.: Маск хочет снижения ставки на 50 б.п. минимум... Байден, после атаки Уоррен заявил, что поддерживает Пауэлла)

@truecon

Акции First Republic Bank обрушились в понедельник еще на 47%, с начала марта они рухнули на 90%, или в 10 раз. Пока банку не помогли $30 млрд депозитов от JPMorgan и компании из 11 крупнейших банков, хотя на несколько дней это решение задержало падение. Спасением FRB (прямо как федеральный резервный банк) занимается лично глава JPMorgan Д.Даймон. Теперь идут разговоры о докапитализации, что и могло стать причиной нового обвала (инвесторов "сиригут").

Что такое First Republic Bank: банк с активами $212 млрд, из которых $166 млрд кредитов в основном под недвижимость и $28 млрд сложенных до погашения облигаций, фондированными на $176 млрд депозитами. Дешевые депозиты утекают (их приходится замещать дорогими ресурсами ФРС/FHLB), а продать в общем-то нечего, без сильного удара по капиталу. Все та же история: пассивы короткие, активы очень длинные... тоже Калифорния. Забавно, что именно здесь главами ФРБ Сан-Франциско были в прошлом Дж.Йеллен (глава Минфина), Дж. Уильямс (глава ФРБ Нью-Йорка) теперь обязанная Йеллен карьерой М.Дейли (та самая, которая переобувалась с «инфляциявременная» до «инфляцияНЕвременная» буквально за пару дней).

Bloomberg сегодня пишет о том, что власти за кулисами изучают возможности гарантии всех депозитов (временной), хотя еще пару дней назад Дж.Йеллен это полностью отрицала, сейчас она уже указывает на то, что правительство может поддержать больше депозитов. Но пока все же похоже, что на гарантии такого рода вряд ли решатся, просто потому как нечем гарантировать (у Минфина крайне ограничен ресурс в условиях потолка госдолга), а Конгресс денег не даст пока все не станет совсем плохо.

У малых банков США (правда ФРС к ним относит банки за периметром ТОП 25) чистый кэш на балансах составляет 8% от депозитов (~$400 млрд). Но есть на $1.4 трлн облигаций, которые можно сложить в ФРС по программе BTFP. Вместе с тем равда очень большая часть активов у них в кредитах под недвижимость с большой дюрацией ($2.9 трлн), а рынок пока падающий. «Калифорнийская зараза» пока не распространилась на весь рынок, но многие убытки еще впереди.

Учитывая, что по сути ФРС дает деньги средним банкам, которые отдают их преимущественно крупным банкам и в рынок гособлигаций (достается крипте и золоту, но там немного) через фонды денежного рынка, красивым решением для ФРС было бы ускорить QT (забрав влитые доллары у крупных банков и с рынка госдолга обратно) и поднять ставку. Сделает ли ФРС такой ход? – сомнительно, хотя это одно из самых непредсказуемых заседаний. Базово: они повысят ставку на 25 б.п., укажут, что поддержка временная, выдадут невнятный прогноз по ставке вроде ~5.25 до конца года и будут ждать новых «подарков».

P. S.: Маск хочет снижения ставки на 50 б.п. минимум... Байден, после атаки Уоррен заявил, что поддерживает Пауэлла)

@truecon

{kind=link}

Forwarded from TruEcon

#Мир #США #долг #банки #Кризис

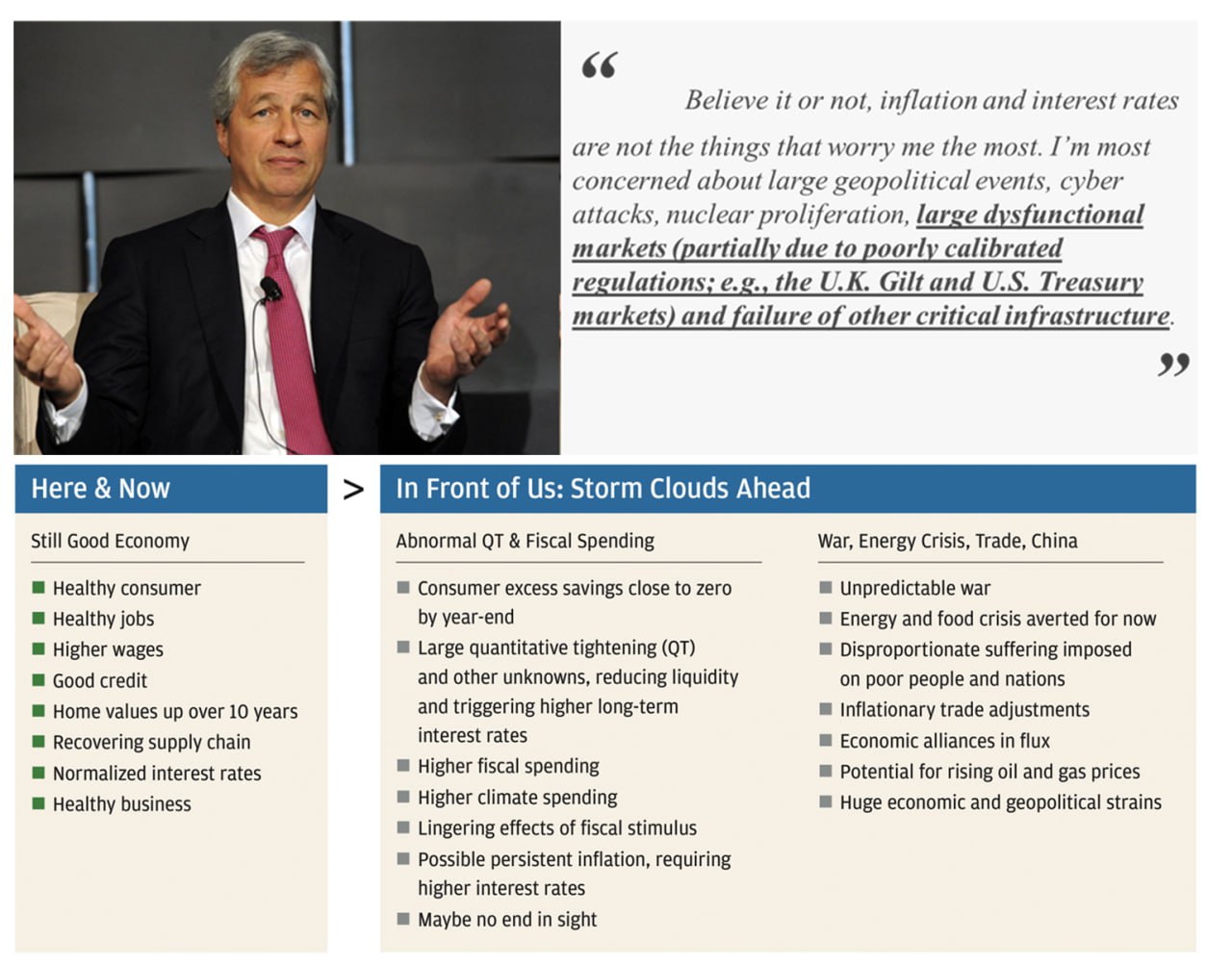

Письмена Даймона

Глава JPMorgan Джейми Даймон опубликовал ежегодное письмо акционерам, среди основных своих беспокойств глава JPMorgan выделил дисфункцию рынков госдолга Великобритании и США. Реальность в том, что если бюджеты десятилетиями выкупают риски (и все кризисы) на свой баланс – качество их балансов обречено деградировать.... и оно уже деградировало.

Ну и просто некоторые цитаты:

✔️ «Америка остается разделенной внутри своих границ, и ее роль глобального лидера подвергается сомнению за ее пределами»;

✔️ «Мы также должны быть готовы к новому и неопределенному будущему…»;

✔️ «Это может быть коренным изменением, происходящим раз в поколение… в данном случае я считаю, что это действительно так.»;

✔️ «.. мы, возможно, переходим от добродетельного круга к порочному кругу»;

✔️ «...цепочки поставок необходимо реструктурировать... одними из основных бенефициаров будут Бразилия, Канада, Мексика и дружественные страны ЮВА»;

✔️ «…вы просто не можете иметь такой уровень расходов [бюджета] и говорить, что это не инфляционный фактор» … [дефицитам бюджетов] «не видно конца»;

✔️ «...меня раздражает посредственность и бюрократия огромного административного государства...»;

✔️ «...Переход к «зеленой» экономике в конечном итоге потребует капиталовложений в размере 4 триллионов долларов в год»;

✔️ «…к концу этого или началу следующего года потребители потратят большую часть своих оставшихся избыточных сбережений…»;

✔️ «период количественного смягчения также привел к необычайной ликвидности … что, несомненно, привело к росту цен во многих классах инвестиций…»;

✔️ «…нынешний [банковский] кризис еще не закончился, и даже когда он будет позади, его последствия будут ощущаться еще долгие годы…»;

✔️ «…некоторые банки инвестировали большую часть этих избыточных депозитов в «безопасные» казначейские облигации, стоимость которых, конечно же, упала…»;

P.S.: Риторика противостояния сквозит достаточно явно.

@truecon

Письмена Даймона

Глава JPMorgan Джейми Даймон опубликовал ежегодное письмо акционерам, среди основных своих беспокойств глава JPMorgan выделил дисфункцию рынков госдолга Великобритании и США. Реальность в том, что если бюджеты десятилетиями выкупают риски (и все кризисы) на свой баланс – качество их балансов обречено деградировать.... и оно уже деградировало.

Ну и просто некоторые цитаты:

✔️ «Америка остается разделенной внутри своих границ, и ее роль глобального лидера подвергается сомнению за ее пределами»;

✔️ «Мы также должны быть готовы к новому и неопределенному будущему…»;

✔️ «Это может быть коренным изменением, происходящим раз в поколение… в данном случае я считаю, что это действительно так.»;

✔️ «.. мы, возможно, переходим от добродетельного круга к порочному кругу»;

✔️ «...цепочки поставок необходимо реструктурировать... одними из основных бенефициаров будут Бразилия, Канада, Мексика и дружественные страны ЮВА»;

✔️ «…вы просто не можете иметь такой уровень расходов [бюджета] и говорить, что это не инфляционный фактор» … [дефицитам бюджетов] «не видно конца»;

✔️ «...меня раздражает посредственность и бюрократия огромного административного государства...»;

✔️ «...Переход к «зеленой» экономике в конечном итоге потребует капиталовложений в размере 4 триллионов долларов в год»;

✔️ «…к концу этого или началу следующего года потребители потратят большую часть своих оставшихся избыточных сбережений…»;

✔️ «период количественного смягчения также привел к необычайной ликвидности … что, несомненно, привело к росту цен во многих классах инвестиций…»;

✔️ «…нынешний [банковский] кризис еще не закончился, и даже когда он будет позади, его последствия будут ощущаться еще долгие годы…»;

✔️ «…некоторые банки инвестировали большую часть этих избыточных депозитов в «безопасные» казначейские облигации, стоимость которых, конечно же, упала…»;

P.S.: Риторика противостояния сквозит достаточно явно.

@truecon

{kind=link}

Forwarded from TruEcon

#США #банки #ставки #ФРС #Кризис

Йеллен, Пауэлл и FDIC снова взялись за координацию "спасения" First Republic Bank ... пытаясьвпарить привлечь к спасению "...больше сторон, включая банки и частные инвестиционные компании...", но, похоже, желающих (после того как туда уже на $30 млрд вляпался JPM и Ко по просьбе Йеллен) не так много, в итоге обсуждается, что банк перейдет к FDIC. Правда баланс FDIC не резиновый - нужно тогда быстро продать портфель ($173 млрд) с дисконтами и принять убытки...

Вообще история вокруг банка феерична и абсурдна ... одно из решений, которое обсуждалось, что FRC будет продавать другим банкам облигации и активы со своего баланса выше их стоимости, а они возьмут на себя убыток ... потому как если он упадет - убыток будет больше.

В итоге пока чем больше мечутся - тем больше запутываются. С интересом наблюдаем чем закончится...

@truecon

Йеллен, Пауэлл и FDIC снова взялись за координацию "спасения" First Republic Bank ... пытаясь

Вообще история вокруг банка феерична и абсурдна ... одно из решений, которое обсуждалось, что FRC будет продавать другим банкам облигации и активы со своего баланса выше их стоимости, а они возьмут на себя убыток ... потому как если он упадет - убыток будет больше.

В итоге пока чем больше мечутся - тем больше запутываются. С интересом наблюдаем чем закончится...

@truecon

Forwarded from TruEcon

#Россия #банки #БанкРоссии #рубль

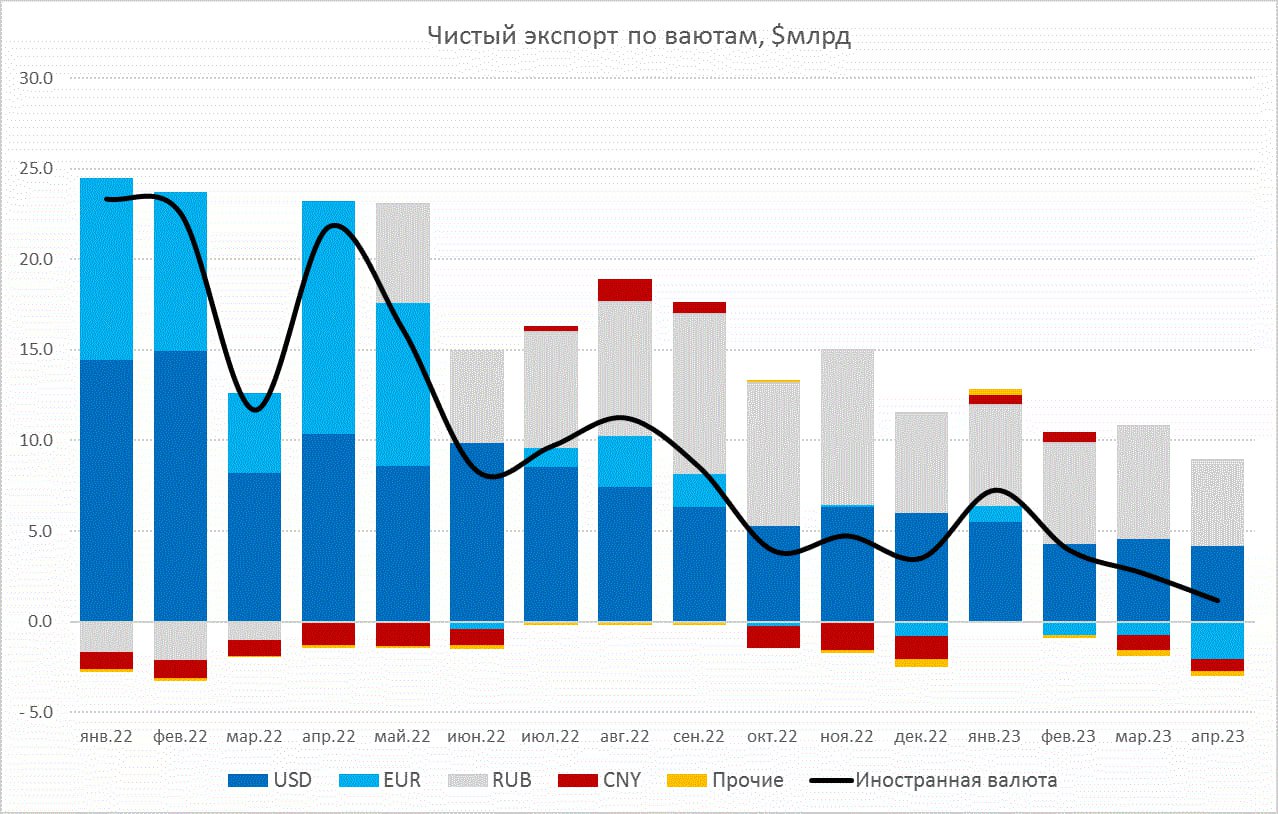

Валюта не пришла ....

Банк России опубликовал майский обзор рисков финрынков, в нем, как обычно много интересного:

✔️ Население снова было нетто покупателем валюты, в этот раз на 67 млрд руб., из которых 2/3 пришлось на т.н. «токсичные» валюты, при этом юаней на биржевом и внебиржевом рынке население купило на 31 млрд руб.

✔️ Юань продолжает потихоньку «отъедать» долю рынка у доллара и евро: доля в биржевом обороте выросла с 36.1% до 39.2%, во внебиржевом с 22.3% до 24%.

✔️ Доля «нетоксичных» валют в депозитах населения выросла с 11% до 13%, в средствах компаний с 32% до 37%, в кредитах компаниям с 16.2% до 16.7%. Рост депозитов компаний скорее всего и снял напряженность с ликвидностью на внутреннем рынке.

✔️ Крупнейшие экспортеры нарастили продажи валюты с $7 млрд в апреле до $9.1 млрд в мае. Видимо, именно этим во многом было обусловлено резкое укрепление рубля в начале месяца и относительная его стабильность в мае (сейчас экспортеров в таком объеме нет и рублю поплохело).

Банк России указал, что крупнейшие компании продавали с ноября по апрель 80% валютной выручки.

Но самое интересное дальше ... чистой валютной выручки все меньше и данные ЦБ это подтвердили:

❗️Доля юаня в экспорте выросла с 18% до 23%, доля в импорте выросла с 27% до 31%, но чистый баланс в юанях отрицательный, в апреле экспорт ниже импорта на $0.7 млрд... по евро -$2.1 млрд, по прочим валютам -$0.3 млрд, по доллару +$4.2 млрд. Это означает, что чистый приток валюты от внешней торговли на российский рынок составил в апреле скромные $1.15 млрд Это говорит о существенном сокращении притока иностранной валюты от внешней торговли.

Чистый баланс в рублях положительный и составил +$4.8 млрд, но он, по большей части, является отражением оттока капитала в рублях зарубеж. С одной стороны это существенное расширение внешней торговли в рублях и формирование рынка рублевых внешнеторговых расчетов, с другой ... плата за это более слабый и волатильный курс за счет крайне низкого чистого притока валюты на внутренний рынок.

P.S.: В мае ситуация, видимо была немного лучше за счет существенного роста экспорта в Китай и положительного сальдо торговли с ним ($2 млрд за месяц).

@truecon

Валюта не пришла ....

Банк России опубликовал майский обзор рисков финрынков, в нем, как обычно много интересного:

✔️ Население снова было нетто покупателем валюты, в этот раз на 67 млрд руб., из которых 2/3 пришлось на т.н. «токсичные» валюты, при этом юаней на биржевом и внебиржевом рынке население купило на 31 млрд руб.

✔️ Юань продолжает потихоньку «отъедать» долю рынка у доллара и евро: доля в биржевом обороте выросла с 36.1% до 39.2%, во внебиржевом с 22.3% до 24%.

✔️ Доля «нетоксичных» валют в депозитах населения выросла с 11% до 13%, в средствах компаний с 32% до 37%, в кредитах компаниям с 16.2% до 16.7%. Рост депозитов компаний скорее всего и снял напряженность с ликвидностью на внутреннем рынке.

✔️ Крупнейшие экспортеры нарастили продажи валюты с $7 млрд в апреле до $9.1 млрд в мае. Видимо, именно этим во многом было обусловлено резкое укрепление рубля в начале месяца и относительная его стабильность в мае (сейчас экспортеров в таком объеме нет и рублю поплохело).

Банк России указал, что крупнейшие компании продавали с ноября по апрель 80% валютной выручки.

Но самое интересное дальше ... чистой валютной выручки все меньше и данные ЦБ это подтвердили:

❗️Доля юаня в экспорте выросла с 18% до 23%, доля в импорте выросла с 27% до 31%, но чистый баланс в юанях отрицательный, в апреле экспорт ниже импорта на $0.7 млрд... по евро -$2.1 млрд, по прочим валютам -$0.3 млрд, по доллару +$4.2 млрд. Это означает, что чистый приток валюты от внешней торговли на российский рынок составил в апреле скромные $1.15 млрд Это говорит о существенном сокращении притока иностранной валюты от внешней торговли.

Чистый баланс в рублях положительный и составил +$4.8 млрд, но он, по большей части, является отражением оттока капитала в рублях зарубеж. С одной стороны это существенное расширение внешней торговли в рублях и формирование рынка рублевых внешнеторговых расчетов, с другой ... плата за это более слабый и волатильный курс за счет крайне низкого чистого притока валюты на внутренний рынок.

P.S.: В мае ситуация, видимо была немного лучше за счет существенного роста экспорта в Китай и положительного сальдо торговли с ним ($2 млрд за месяц).

@truecon

{kind=link}