Forwarded from TruEcon

#Россия #экономка #долг #ОФЗ #Минфин

Минфин занял сегодня еще раз 750 млрд руб. на одном аукционе флоутером с привязкой к Ruonia -понравилось? )

На самом деле стоит сказать, что пока Минфин эти деньги не потратил - они для него бесплатны, т.к. все остатки он как правило размещает обратно в банки под сопоставимые ставки.

Ну с пока по итогам января-ноября у бюджета все еще профицит 0.5-0.6 трлн, в декабре будет традиционный дефицит, но, похоже, даже ниже ожидаемых 1.5 трлн руб. (~1% ВВП)...

@truecon

Минфин занял сегодня еще раз 750 млрд руб. на одном аукционе флоутером с привязкой к Ruonia -понравилось? )

На самом деле стоит сказать, что пока Минфин эти деньги не потратил - они для него бесплатны, т.к. все остатки он как правило размещает обратно в банки под сопоставимые ставки.

Ну с пока по итогам января-ноября у бюджета все еще профицит 0.5-0.6 трлн, в декабре будет традиционный дефицит, но, похоже, даже ниже ожидаемых 1.5 трлн руб. (~1% ВВП)...

@truecon

Forwarded from TruEcon

#Россия #экономка #долг #ОФЗ #Минфин #бюджет #рубль #CNY

Бюджет, дефицит и правило

Оперативные данные по бюджету за 2022 год зафиксировали дефицит в объеме 3.3 трлн руб., или 2.3% ВВП. Буквально за месяц Минфин пересмотрел план по расходам с 29 трлн руб. до 31.9 трлн руб., но исполнил чуть меньше - 31.1 трлн руб. Доходы тоже оказались выше ожиданий и выросли до 27.8 трлн руб. Сразу появилось много разговоров на тему огромного дефицита... 2.3% ВВП дефицита при росте номинального ВВП на ~12% г/г– это, конечно, надуманная проблема, да и в принципе 2.3% - это значение ниже, чем в большинстве крупных экономик. Госдолг в итоге всей этой истории остается <16% ВВП, что, мягко говоря, вряд ли кого-то должно напрягать.

Если учитывать, что около 0.5% ВВП из этого дефицита (770 млрд руб.) – это отсрочки по социальным налогам (которые заплатят в 2023 году), а еще, видимо, около триллиона – авансы за 2023 год, то половина дефицита – это скорее разовые истории. Правда и профинансированы они разовыми поступлениями от Газпрома (1.24 трлн руб. – НДПИ и 0.6 трлн – дивиденды).

Но в декабре 2022 года были и достаточно любопытные моменты: дефицит есть, а деньги в финансовую систему упали далеко не все. Учитывая, что ноябрь бюджет закрывал с профицитом около 0.6 трлн руб., в декабре дефицит бюджета должен был составить в декабре около 3.9 трлн руб., но в банки «упало» меньше (~3.1 трлн руб.), из которых около 0.6 трлн руб. ушло в наличные (традиционная для декабря история) а около 2.5 трлн руб. осталось в банках в виде роста структурного профицита ликвидности (вырос до 2.8 трлн руб.) и остатков на коррсчетах в ЦБ (выросли до 3 трлн руб.).

Самым удивительным в этом процессе стало то, что депозиты и РЕПО Казначейства в декабре не сократились (как обычно), а выросли на 0.9 трлн руб. Это может означать, что, как минимум часть дефицита бюджета – это просто межбюджетные потоки, которые в виде расходов в экономику не пришли. Второе, что может означать рост рублей – операции ФНБ (сокращение валюты и перевод ее в рубли с последующим размещением в банки), которое могло увеличить рублевые ресурсы бюджета.

Бюджетное правило…В конце 2022 года Минфин пересмотрел структуру валютной составляющей ФНБ (до 60% - юани, до 40% - золото), пока не очень понятно как эта структура сформирована (на ноябрь только евро в ФНБ было €42 млрд и их должны были перевернуть в юань или рубль). Но то, что депозиты Минфина в банках не сократились может говорить о конвертации «токсичных валют» в рубль и размещении их в банки, увидим мы это когда опубликуют структуру ФНБ. С текущего года Минфин начнет продавать и покупать валюту в рамках нового бюджетного правила, которое предполагает нефтегазовые доходы 8 трлн руб. (помесячная структура опубликована Минфином) – это уровень 2019 года, когда рублевая цена на нефть была около 4.1 тыс. руб. за баррель. Но, учитывая дополнительные 0.6 трлн руб. доп. газового НДПИ, реально речь идет о 7.4 трлн руб. НГД и рублевой цене нефти около 3.8-3.9 тыс. руб. за баррель что вполне реалистично. Покупки/продажи валюты будут привязаны не к долларовой цене на нефть, а к плановым доходам.

В целом для рубля это означает снижение волатильности, т.к. операции Минфина будут сглаживать валютные колебания. Рынок потихоньку будет переезжать в юань.

@truecon

Бюджет, дефицит и правило

Оперативные данные по бюджету за 2022 год зафиксировали дефицит в объеме 3.3 трлн руб., или 2.3% ВВП. Буквально за месяц Минфин пересмотрел план по расходам с 29 трлн руб. до 31.9 трлн руб., но исполнил чуть меньше - 31.1 трлн руб. Доходы тоже оказались выше ожиданий и выросли до 27.8 трлн руб. Сразу появилось много разговоров на тему огромного дефицита... 2.3% ВВП дефицита при росте номинального ВВП на ~12% г/г– это, конечно, надуманная проблема, да и в принципе 2.3% - это значение ниже, чем в большинстве крупных экономик. Госдолг в итоге всей этой истории остается <16% ВВП, что, мягко говоря, вряд ли кого-то должно напрягать.

Если учитывать, что около 0.5% ВВП из этого дефицита (770 млрд руб.) – это отсрочки по социальным налогам (которые заплатят в 2023 году), а еще, видимо, около триллиона – авансы за 2023 год, то половина дефицита – это скорее разовые истории. Правда и профинансированы они разовыми поступлениями от Газпрома (1.24 трлн руб. – НДПИ и 0.6 трлн – дивиденды).

Но в декабре 2022 года были и достаточно любопытные моменты: дефицит есть, а деньги в финансовую систему упали далеко не все. Учитывая, что ноябрь бюджет закрывал с профицитом около 0.6 трлн руб., в декабре дефицит бюджета должен был составить в декабре около 3.9 трлн руб., но в банки «упало» меньше (~3.1 трлн руб.), из которых около 0.6 трлн руб. ушло в наличные (традиционная для декабря история) а около 2.5 трлн руб. осталось в банках в виде роста структурного профицита ликвидности (вырос до 2.8 трлн руб.) и остатков на коррсчетах в ЦБ (выросли до 3 трлн руб.).

Самым удивительным в этом процессе стало то, что депозиты и РЕПО Казначейства в декабре не сократились (как обычно), а выросли на 0.9 трлн руб. Это может означать, что, как минимум часть дефицита бюджета – это просто межбюджетные потоки, которые в виде расходов в экономику не пришли. Второе, что может означать рост рублей – операции ФНБ (сокращение валюты и перевод ее в рубли с последующим размещением в банки), которое могло увеличить рублевые ресурсы бюджета.

Бюджетное правило…В конце 2022 года Минфин пересмотрел структуру валютной составляющей ФНБ (до 60% - юани, до 40% - золото), пока не очень понятно как эта структура сформирована (на ноябрь только евро в ФНБ было €42 млрд и их должны были перевернуть в юань или рубль). Но то, что депозиты Минфина в банках не сократились может говорить о конвертации «токсичных валют» в рубль и размещении их в банки, увидим мы это когда опубликуют структуру ФНБ. С текущего года Минфин начнет продавать и покупать валюту в рамках нового бюджетного правила, которое предполагает нефтегазовые доходы 8 трлн руб. (помесячная структура опубликована Минфином) – это уровень 2019 года, когда рублевая цена на нефть была около 4.1 тыс. руб. за баррель. Но, учитывая дополнительные 0.6 трлн руб. доп. газового НДПИ, реально речь идет о 7.4 трлн руб. НГД и рублевой цене нефти около 3.8-3.9 тыс. руб. за баррель что вполне реалистично. Покупки/продажи валюты будут привязаны не к долларовой цене на нефть, а к плановым доходам.

В целом для рубля это означает снижение волатильности, т.к. операции Минфина будут сглаживать валютные колебания. Рынок потихоньку будет переезжать в юань.

@truecon

{kind=link}

Forwarded from TruEcon

#долг #Минфин #США

Глава Минфина США Дж.Йеллен формально заявила о начале использования чрезвычайных мер в связи с достижением потолка госдолга $31.4 трлн.

Учитывая, что демократы в принципе не собираются договариваться пока, требуя безоговорочного повышения лимита, эпопея будет долгой и многомесячной...

@truecon

Глава Минфина США Дж.Йеллен формально заявила о начале использования чрезвычайных мер в связи с достижением потолка госдолга $31.4 трлн.

Учитывая, что демократы в принципе не собираются договариваться пока, требуя безоговорочного повышения лимита, эпопея будет долгой и многомесячной...

@truecon

Forwarded from TruEcon

#США #инфляция #Минфин #долг #ставки #доллар

США: торг за лимит

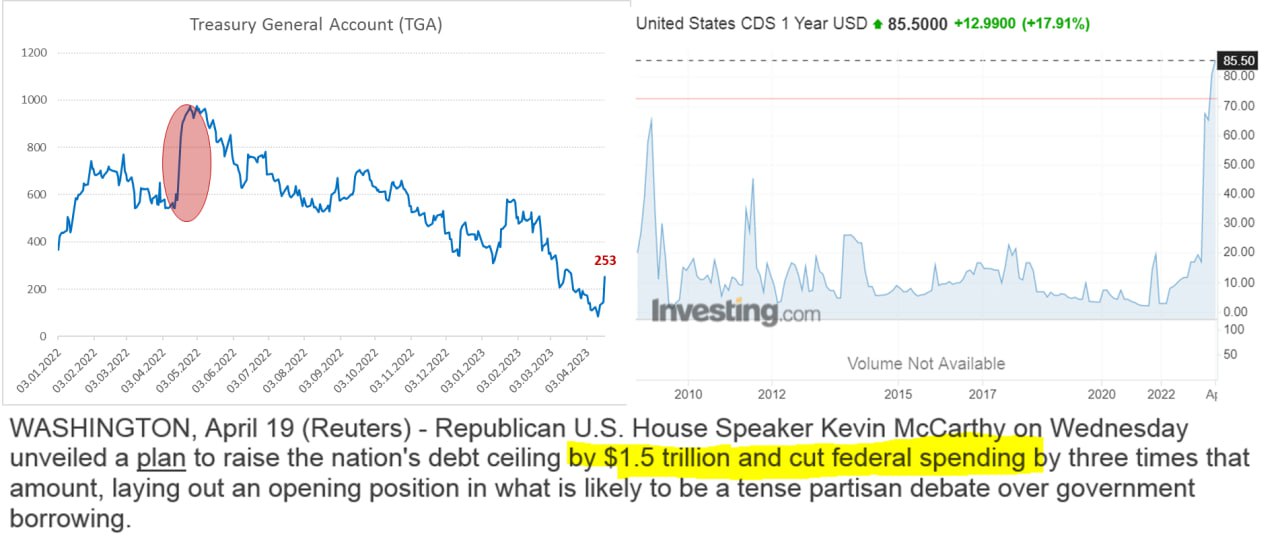

По мере того, как у Минфина США заканчиваются деньги, а апрельские налоги пока не дают надежд на большой профицит бюджета, политики зашевелились. Республиканцы в Палате представителей Конгресса готовы повысить лимит госдолга на $1.5 трлн, либо в пределах этой суммы до конца марта 2024 года. Но с условием сокращения расходов бюджета по чувствительным для демократов темам, что практически без сомнений приведет к тому, что демократы «завернут» проект в Сенате, даже, если республиканцы смогут протащить его через Палату. Сами демократы уже заявили, что потолок должен быть повышен без каких-либо условий, но политическая возня началась.

Сколько времени осталось у Байдена и Йеллен... на 18 апреля кэша на счетах Казначейства было $252.6 млрд, что на $75 млрд больше, чем было на конец марта. Ситуация хуже, чем в 2022 году, когда к 18 апреля удалось нарастить кэш на ~$190 относительно марта, т.е. пока Йеллен идет скорее ближе к нижней границе ожиданий $150-200 млрд профицита в апреле. Еще до $300 млрд Минфин США может получить, заняв в рамках реализации чрезвычайных мер, т.е. в сумме ~$0.5-0.6 трлн еще должно остаться на конец апреля – этого должно хватить на май-июль и может на часть августа текущего года. Некоторые говорят, что в июне уже «все», но пока это скорее больше похоже на спекуляции, хотя и нужно дождаться конца апреля.

Предложение республиканцев отодвигает проблему потолка прямо под выборы, а предлагаемый лимит прироста долга в $1.5 трлн, из которых большая часть уйдет на проценты по долгу, не дает Йеллен возможности восстановить кэш, чтобы проскочить выборы. Демократы этого, конечно, допустить не могут, но, как минимум, началась предметная торговля. С любопытством наблюдаем продолжение шоу ...

P.S.: годовые CDS на госдолг США уверенно стоят на исторических максимумах

@truecon

США: торг за лимит

По мере того, как у Минфина США заканчиваются деньги, а апрельские налоги пока не дают надежд на большой профицит бюджета, политики зашевелились. Республиканцы в Палате представителей Конгресса готовы повысить лимит госдолга на $1.5 трлн, либо в пределах этой суммы до конца марта 2024 года. Но с условием сокращения расходов бюджета по чувствительным для демократов темам, что практически без сомнений приведет к тому, что демократы «завернут» проект в Сенате, даже, если республиканцы смогут протащить его через Палату. Сами демократы уже заявили, что потолок должен быть повышен без каких-либо условий, но политическая возня началась.

Сколько времени осталось у Байдена и Йеллен... на 18 апреля кэша на счетах Казначейства было $252.6 млрд, что на $75 млрд больше, чем было на конец марта. Ситуация хуже, чем в 2022 году, когда к 18 апреля удалось нарастить кэш на ~$190 относительно марта, т.е. пока Йеллен идет скорее ближе к нижней границе ожиданий $150-200 млрд профицита в апреле. Еще до $300 млрд Минфин США может получить, заняв в рамках реализации чрезвычайных мер, т.е. в сумме ~$0.5-0.6 трлн еще должно остаться на конец апреля – этого должно хватить на май-июль и может на часть августа текущего года. Некоторые говорят, что в июне уже «все», но пока это скорее больше похоже на спекуляции, хотя и нужно дождаться конца апреля.

Предложение республиканцев отодвигает проблему потолка прямо под выборы, а предлагаемый лимит прироста долга в $1.5 трлн, из которых большая часть уйдет на проценты по долгу, не дает Йеллен возможности восстановить кэш, чтобы проскочить выборы. Демократы этого, конечно, допустить не могут, но, как минимум, началась предметная торговля. С любопытством наблюдаем продолжение шоу ...

P.S.: годовые CDS на госдолг США уверенно стоят на исторических максимумах

@truecon

{kind=link}

Forwarded from TruEcon

#долг #Минфин #США

Письма Йеллен: деньги заканчиваются

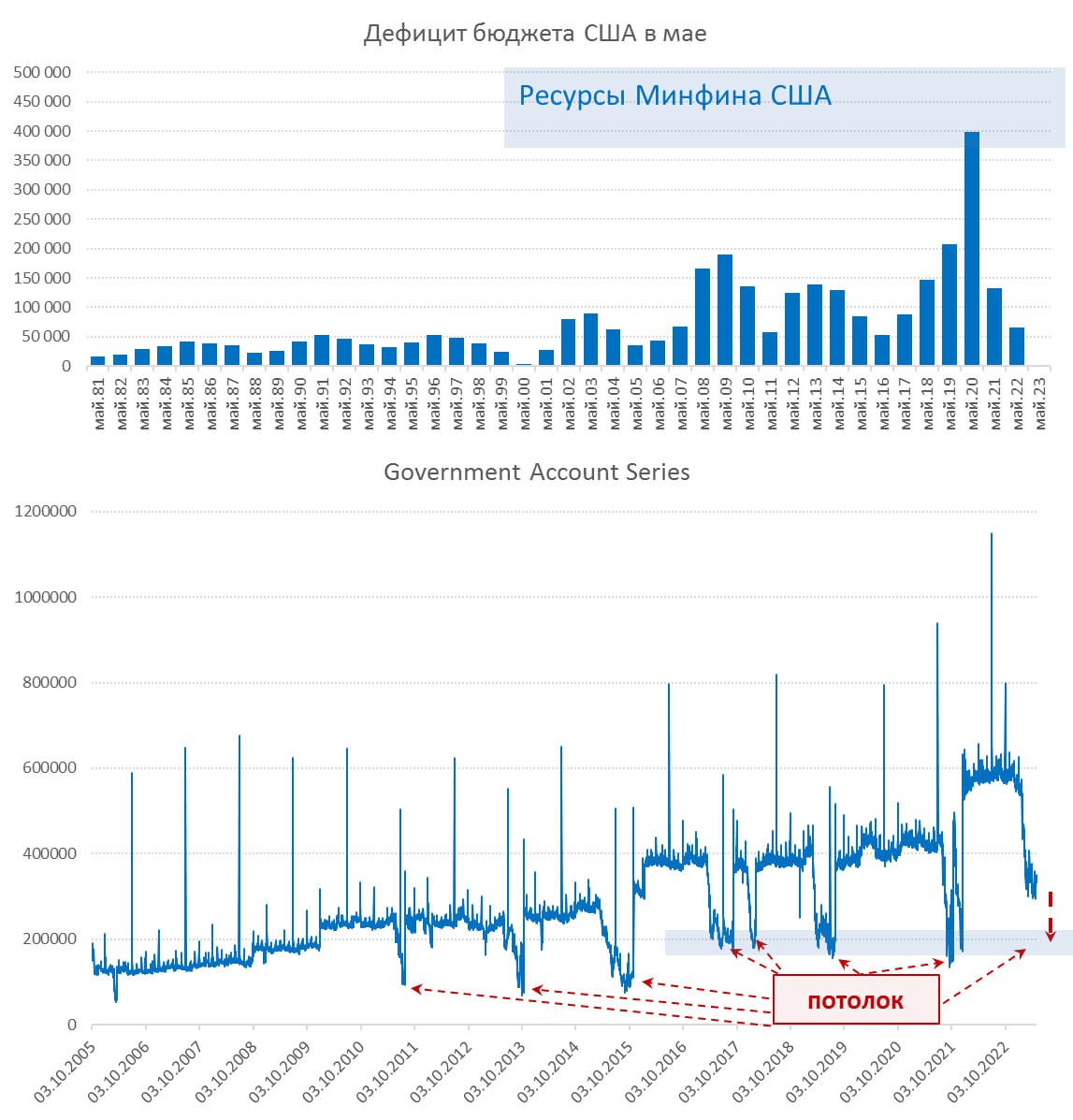

Дж.Йеллен на выходных написала очередное письмо относительно необходимости повысить потолок госдолга, указав, что после изучения поступлений налогов «наилучшая оценка» состоит в том, что деньги закончатся в начале июня, возможно даже к 1 июня... но может и на несколько недель позже, налоги и расходы ведь такие непредсказуемые (пока больше похоже, что именно расходы, учитывая, что в марте они были на 36% выше прошлогодних).

При этом, на счету у Минфина США в ФРС на 28 апреля все еще было $316 млрд, а дефицит бюджета за всю историю лишь один раз как-то значимо превышал $200 млрд в мае – это в безумном 2020 году. Есть еще чрезвычайные меры, которые все еще не исчерпаны, правда часть из них можно реализовать только в конце июня. Бюджетный комитет Конгресса прокомментировал ситуацию туманно: CBO «видит больший риск того, что деньги закончатся в начале июня» из-за более слабых поступлений налогов и рассинхронизации доходов и расходов. Существенная часть расходов финансируется в первый день месяца и на 1 мая, после более, чем $100 млрд плановых расходов на счету оставалось $238 млрд. А доходы поступают в середине месяца...

Пугает Йеллен (скорее всего), или нет (ждет больших неожиданных расходов в мае), но подтолкнуть «ослов» и «слонов» к диалогу немного удалось – 9 мая состоится встреча членов Конгресса с Байденом. Правда пока никто не высказал желания идти на компромисс, но поднять лимит им все-равно придется, например на пару месяцев для обсуждения бюджета на следующий год, хотя это вряд ли понравится демократам, но на это могут согласиться республиканцы.

Так что с интересом наблюдаем за дальнейшим шоу...

P.S.: Банкопад, несмотря на надежды Д.Даймона продолжается... пока в акциях...

@truecon

Письма Йеллен: деньги заканчиваются

Дж.Йеллен на выходных написала очередное письмо относительно необходимости повысить потолок госдолга, указав, что после изучения поступлений налогов «наилучшая оценка» состоит в том, что деньги закончатся в начале июня, возможно даже к 1 июня... но может и на несколько недель позже, налоги и расходы ведь такие непредсказуемые (пока больше похоже, что именно расходы, учитывая, что в марте они были на 36% выше прошлогодних).

При этом, на счету у Минфина США в ФРС на 28 апреля все еще было $316 млрд, а дефицит бюджета за всю историю лишь один раз как-то значимо превышал $200 млрд в мае – это в безумном 2020 году. Есть еще чрезвычайные меры, которые все еще не исчерпаны, правда часть из них можно реализовать только в конце июня. Бюджетный комитет Конгресса прокомментировал ситуацию туманно: CBO «видит больший риск того, что деньги закончатся в начале июня» из-за более слабых поступлений налогов и рассинхронизации доходов и расходов. Существенная часть расходов финансируется в первый день месяца и на 1 мая, после более, чем $100 млрд плановых расходов на счету оставалось $238 млрд. А доходы поступают в середине месяца...

Пугает Йеллен (скорее всего), или нет (ждет больших неожиданных расходов в мае), но подтолкнуть «ослов» и «слонов» к диалогу немного удалось – 9 мая состоится встреча членов Конгресса с Байденом. Правда пока никто не высказал желания идти на компромисс, но поднять лимит им все-равно придется, например на пару месяцев для обсуждения бюджета на следующий год, хотя это вряд ли понравится демократам, но на это могут согласиться республиканцы.

Так что с интересом наблюдаем за дальнейшим шоу...

P.S.: Банкопад, несмотря на надежды Д.Даймона продолжается... пока в акциях...

@truecon

{kind=link}

Forwarded from TruEcon

#США #долг #бюджет #Минфин #кризис

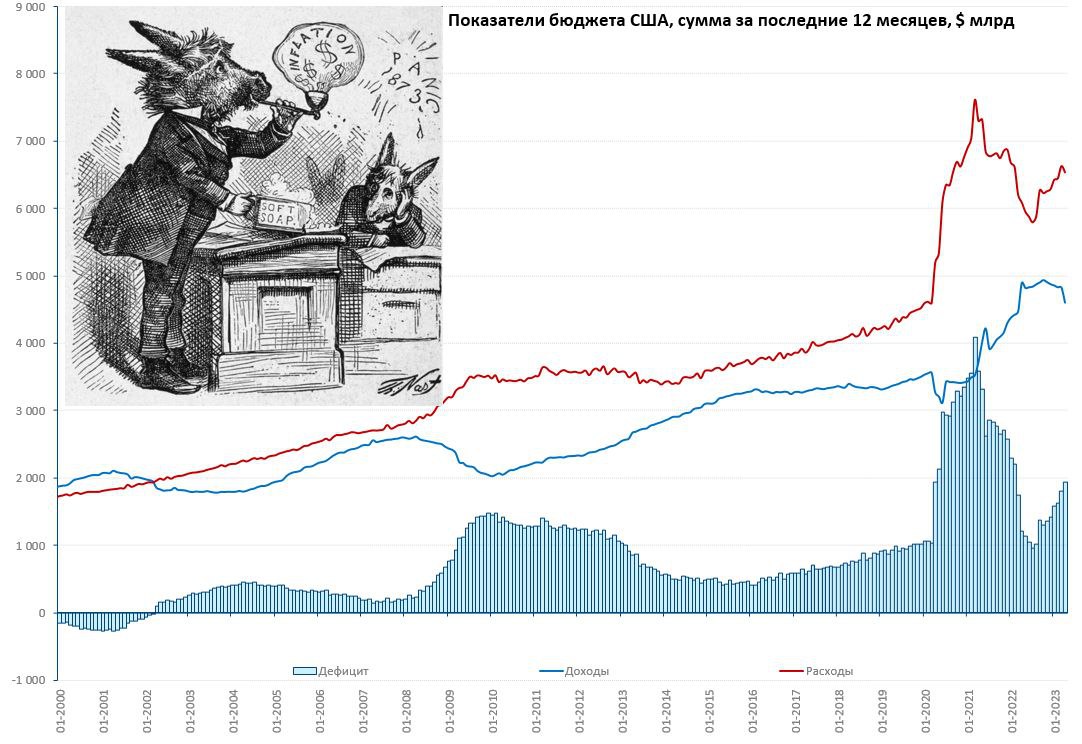

США: дефицит подобрался к $2 трлн

Сальдо бюджета США в апреле составило $176 млрд, что оказалось прилично хуже консенсуса ($220-230 млрд), но это скорее консенсус «кривой», по оперативным данным было ясно, что будет ниже $200 млрд. Доходы за 12 месяцев составили $4.6 трлн (-4.6% г/г), расходы $6.54 трлн (+7.3% г/г), а дефицит бюджет вырос до $1.94 трлн, или ~ 7.4% ВВП.

Из них общие расходы на проценты по долгу выросли с $640 млрд до $830 млрд в год, т.е. на 30%. С поправкой на дивиденды ФРС (она сейчас в убытке) проценты по долгу выросли с $517 млрд в год до $796 млрд в год, т.е. в полтора раза. Номинально экономика выросла, но по большинству налогов в апреле поступления упали, основное – это падение поступления подоходного налога на 35.8% г/г (это основная статья доходов федерального бюджета США). В сумме за 12 месяцев бюджет собрал подоходного налога на $2.3 трлн, годом ранее было $2.7 трлн. Помимо долга и налогов за последние 12 месяцев также на списание студенческих ссуд направлено $0.4 трлн.

Дефицит сейчас вторичен, главное – потолок, Дж.Йеллен в очередной раз предупредила об «экономической и финансовой катастрофе», Дж.Байден обещает проблемы позициям США мире, если республиканцы не повысят потолок (без каких-либо условий). «Ослы» включили все рупоры, чтобы напугать «слонов». Дж. Йеллен обзванивает бизнесменов, призывая их надавить на республиканцев. Д.Трамп призвал республиканцев идти до конца. Все с любопытством наблюдают за эти цирком … кто первый отвернет и на чем сойдутся.

P.S.: Пока у Минфина США еще есть $185 млрд кэша, карикатура из 1873 года видится вполне актуальной )

@truecon

США: дефицит подобрался к $2 трлн

Сальдо бюджета США в апреле составило $176 млрд, что оказалось прилично хуже консенсуса ($220-230 млрд), но это скорее консенсус «кривой», по оперативным данным было ясно, что будет ниже $200 млрд. Доходы за 12 месяцев составили $4.6 трлн (-4.6% г/г), расходы $6.54 трлн (+7.3% г/г), а дефицит бюджет вырос до $1.94 трлн, или ~ 7.4% ВВП.

Из них общие расходы на проценты по долгу выросли с $640 млрд до $830 млрд в год, т.е. на 30%. С поправкой на дивиденды ФРС (она сейчас в убытке) проценты по долгу выросли с $517 млрд в год до $796 млрд в год, т.е. в полтора раза. Номинально экономика выросла, но по большинству налогов в апреле поступления упали, основное – это падение поступления подоходного налога на 35.8% г/г (это основная статья доходов федерального бюджета США). В сумме за 12 месяцев бюджет собрал подоходного налога на $2.3 трлн, годом ранее было $2.7 трлн. Помимо долга и налогов за последние 12 месяцев также на списание студенческих ссуд направлено $0.4 трлн.

Дефицит сейчас вторичен, главное – потолок, Дж.Йеллен в очередной раз предупредила об «экономической и финансовой катастрофе», Дж.Байден обещает проблемы позициям США мире, если республиканцы не повысят потолок (без каких-либо условий). «Ослы» включили все рупоры, чтобы напугать «слонов». Дж. Йеллен обзванивает бизнесменов, призывая их надавить на республиканцев. Д.Трамп призвал республиканцев идти до конца. Все с любопытством наблюдают за эти цирком … кто первый отвернет и на чем сойдутся.

P.S.: Пока у Минфина США еще есть $185 млрд кэша, карикатура из 1873 года видится вполне актуальной )

@truecon

{kind=link}

Forwarded from TruEcon

#США #долг #бюджет #Минфин #кризис

Еще про «Письма Йеллен»

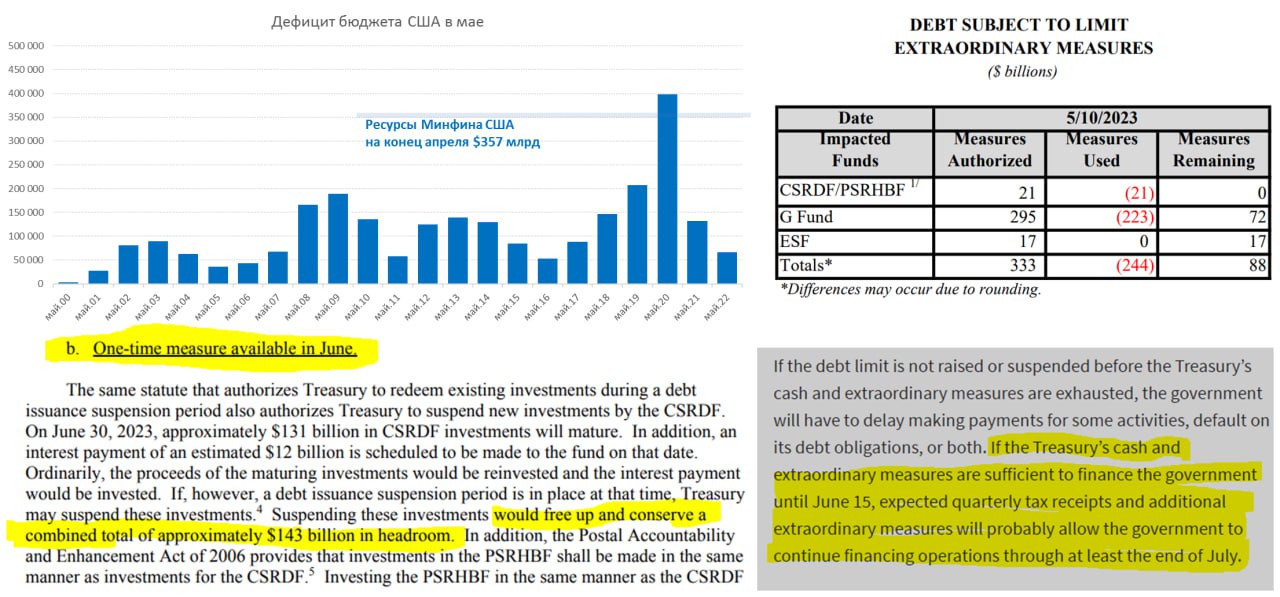

Минфин США посчитал запас своих возможностей на 10 мая - чрезвычайные меры, которые они могут использовать составляют $88 млрд. Эти возможности могут меняться, но в целом отражают то, что без повышения потолка долга может быть использоваться помимо «кэша» на счету в ФРС, который на 10 мая составлял $154.8 млрд. Таким образом общий объем ресурсов у Дж.Йеллен на 10 мая ~$243 млрд. На конец апреля ресурс (кэш+чрезвычайные меры) был равен $357 млрд, на 3 мая – $298 млрд.

В целом это означает, что $110-115 млрд майского дефицита уже профинансировано, учитывая майские дефициты – до конца месяца Минфину нужно будет до $100 млрд. Так что в базовом сценарии на май и начало июня (если не будет каких-то сюрпризов) – никакого дефолта быть не должно, на начало июня у Дж.Йеллен должно остаться не менее $130-150 млрд. При этом, июне дефицит бюджета обычно низкий и вряд ли будет выше $50-100 млрд (с учетом выросших процентных расходов по госдолгу).

Что пишет бюджетное управление Конгресса (CBO): «Если денежных средств Минфина и чрезвычайных мер будет достаточно для финансирования правительства до 15 июня, ожидаемые квартальные налоговые поступления и дополнительные чрезвычайные меры, вероятно, позволят правительству продолжать финансирование операций как минимум до конца июля.»

В своем письме от 19 января Минфин США указывал о том, что 30 июня июне сможет высвободить $143 млрд «чрезвычайных мер». Так что здесь оценки CBO вполне объективны, если Йеллен дотянет до середины июня – то дотянет и до конца июня, а если дотянет до конца июня – то дотянет и до конца июля.

Есть некоторый шанс, что Минфин США не дотянет до 15 июня, но ничто не мешает часть бюджетных расходов (не платежей по долгу, а иных выплат) отложить на пару дней, если уж такая ситуация - то можно и поднапрячься. Учитывая все это, Белый дом и Минфин США допустят дефолт по долгу только в двух случаях: если сами этого захотят, если нарисуются какие-то новые экстраординарные расходы.

Так что ставшие уже ежедневными письма и истерики Дж.Йеллен – это скорее агрессивный кошмаринг демократами республиканцев... где-то так...

@truecon

Еще про «Письма Йеллен»

Минфин США посчитал запас своих возможностей на 10 мая - чрезвычайные меры, которые они могут использовать составляют $88 млрд. Эти возможности могут меняться, но в целом отражают то, что без повышения потолка долга может быть использоваться помимо «кэша» на счету в ФРС, который на 10 мая составлял $154.8 млрд. Таким образом общий объем ресурсов у Дж.Йеллен на 10 мая ~$243 млрд. На конец апреля ресурс (кэш+чрезвычайные меры) был равен $357 млрд, на 3 мая – $298 млрд.

В целом это означает, что $110-115 млрд майского дефицита уже профинансировано, учитывая майские дефициты – до конца месяца Минфину нужно будет до $100 млрд. Так что в базовом сценарии на май и начало июня (если не будет каких-то сюрпризов) – никакого дефолта быть не должно, на начало июня у Дж.Йеллен должно остаться не менее $130-150 млрд. При этом, июне дефицит бюджета обычно низкий и вряд ли будет выше $50-100 млрд (с учетом выросших процентных расходов по госдолгу).

Что пишет бюджетное управление Конгресса (CBO): «Если денежных средств Минфина и чрезвычайных мер будет достаточно для финансирования правительства до 15 июня, ожидаемые квартальные налоговые поступления и дополнительные чрезвычайные меры, вероятно, позволят правительству продолжать финансирование операций как минимум до конца июля.»

В своем письме от 19 января Минфин США указывал о том, что 30 июня июне сможет высвободить $143 млрд «чрезвычайных мер». Так что здесь оценки CBO вполне объективны, если Йеллен дотянет до середины июня – то дотянет и до конца июня, а если дотянет до конца июня – то дотянет и до конца июля.

Есть некоторый шанс, что Минфин США не дотянет до 15 июня, но ничто не мешает часть бюджетных расходов (не платежей по долгу, а иных выплат) отложить на пару дней, если уж такая ситуация - то можно и поднапрячься. Учитывая все это, Белый дом и Минфин США допустят дефолт по долгу только в двух случаях: если сами этого захотят, если нарисуются какие-то новые экстраординарные расходы.

Так что ставшие уже ежедневными письма и истерики Дж.Йеллен – это скорее агрессивный кошмаринг демократами республиканцев... где-то так...

@truecon

{kind=link}

Forwarded from TruEcon

#Россия #Минфин #БанкРоссии #рубль

По мотивам повышения ставки до 12%...

После решения по ставке ЦБ добавил «в случае усиления проинфляционных рисков возможно дополнительное повышение ключевой ставки». На самом деле это просто стандартная интерпретация, ЦБ не дал сигнала на дальнейшее повышение ставки, но и не обещал ее не повышать (чтобы не расслаблялись). В принципе текущего повышения ставки 12% на данный момент достаточно, чтобы охладить кредитование и спрос: кривая ставок становится инвертированной, что само по себе антистимул для банков.

«Ставка не повлияла на курс» - со всех телевизоров, интересно, что это же я услышал от того, кто вчера ждал «110-120 уже на неделе». Сильно не согласен с самим тезисом, т.к. повышение ставки уже повлияло, остановов переход валютного рынка в неуправляемый полет, к которому мы вплотную подходили. По сути, текущее повышение предотвратило сценарий, когда ставку возможно пришлось бы задирать на 15-20% в ответ на сломавшийся рынок. Понятно, что решение по ставке не оказывает сейчас такого линейного влияния на курс как раньше, но в ином случае все могло быть сильно хуже, сейчас будет возможность для более выверенных реакций.

✔️ Ставка 12% еще повлияет на ситуацию через дестимулирование кредита, спроса и импорта, сделав более дорогим и вывод капитала, но горизонт влияния здесь 1-2 квартала. Инверсия ставок сделает банки более сдержанными в плане кредитования, также подогрев сбережения.

💲На самом деле есть еще один канал где можно без больших усилий чуть добавить валюты в рынок – это наличные (валюта), которые кинулись сдавать в банки и от которых банки просто "лопаются от кэша" (вводя комиссии за сдачу наличных), потому как для банков наличные – это мертвый актив в кассе, приносящий убыток, а трансформировать их в безналичную валюту крайне сложно. Можно придумать какой-нибудь «своп» где под наличные доллары/евро можно было бы привлечь безналичные юани у ЦБ, или еще какой-нибудь инструмент, который позволил бы из мертвого кэша сделать что-то живое, что прибавило бы валютной ликвидности... .

Правительство уже обсуждает механизмы контроля капитала или иные меры, которые бы способствовали бы притоку валюты. Сейчас все сальдо торговли рублевое, по сути, при положительном текущем счете, мы имеем отрицательный текущий счет в валюте. Разговоры о том, чтобы вернуть обязательную продажу валютной выручки здесь бессмысленны, т.к. существенная часть выручки рублевая. Но без «настроек» с этой стороны будет не просто стабилизировать балансы, вопрос в том, что это не должно вредить торговым расчетам (в рублях). Какие-то решения будут скорее всего уже в ближайшие недели.

P.S.: На следующей неделе налоги (нефть по $64), потому рубль получит определенную поддержку, осенью экспортная выручка подрастет, импорт должен несколько присесть, что должно несколько подравнять валютные балансы.

@truecon

По мотивам повышения ставки до 12%...

После решения по ставке ЦБ добавил «в случае усиления проинфляционных рисков возможно дополнительное повышение ключевой ставки». На самом деле это просто стандартная интерпретация, ЦБ не дал сигнала на дальнейшее повышение ставки, но и не обещал ее не повышать (чтобы не расслаблялись). В принципе текущего повышения ставки 12% на данный момент достаточно, чтобы охладить кредитование и спрос: кривая ставок становится инвертированной, что само по себе антистимул для банков.

«Ставка не повлияла на курс» - со всех телевизоров, интересно, что это же я услышал от того, кто вчера ждал «110-120 уже на неделе». Сильно не согласен с самим тезисом, т.к. повышение ставки уже повлияло, остановов переход валютного рынка в неуправляемый полет, к которому мы вплотную подходили. По сути, текущее повышение предотвратило сценарий, когда ставку возможно пришлось бы задирать на 15-20% в ответ на сломавшийся рынок. Понятно, что решение по ставке не оказывает сейчас такого линейного влияния на курс как раньше, но в ином случае все могло быть сильно хуже, сейчас будет возможность для более выверенных реакций.

✔️ Ставка 12% еще повлияет на ситуацию через дестимулирование кредита, спроса и импорта, сделав более дорогим и вывод капитала, но горизонт влияния здесь 1-2 квартала. Инверсия ставок сделает банки более сдержанными в плане кредитования, также подогрев сбережения.

💲На самом деле есть еще один канал где можно без больших усилий чуть добавить валюты в рынок – это наличные (валюта), которые кинулись сдавать в банки и от которых банки просто "лопаются от кэша" (вводя комиссии за сдачу наличных), потому как для банков наличные – это мертвый актив в кассе, приносящий убыток, а трансформировать их в безналичную валюту крайне сложно. Можно придумать какой-нибудь «своп» где под наличные доллары/евро можно было бы привлечь безналичные юани у ЦБ, или еще какой-нибудь инструмент, который позволил бы из мертвого кэша сделать что-то живое, что прибавило бы валютной ликвидности... .

Правительство уже обсуждает механизмы контроля капитала или иные меры, которые бы способствовали бы притоку валюты. Сейчас все сальдо торговли рублевое, по сути, при положительном текущем счете, мы имеем отрицательный текущий счет в валюте. Разговоры о том, чтобы вернуть обязательную продажу валютной выручки здесь бессмысленны, т.к. существенная часть выручки рублевая. Но без «настроек» с этой стороны будет не просто стабилизировать балансы, вопрос в том, что это не должно вредить торговым расчетам (в рублях). Какие-то решения будут скорее всего уже в ближайшие недели.

P.S.: На следующей неделе налоги (нефть по $64), потому рубль получит определенную поддержку, осенью экспортная выручка подрастет, импорт должен несколько присесть, что должно несколько подравнять валютные балансы.

@truecon

{kind=link}