Forwarded from TruEcon

#США #доллар #долг #ставки #экономика #Кризис

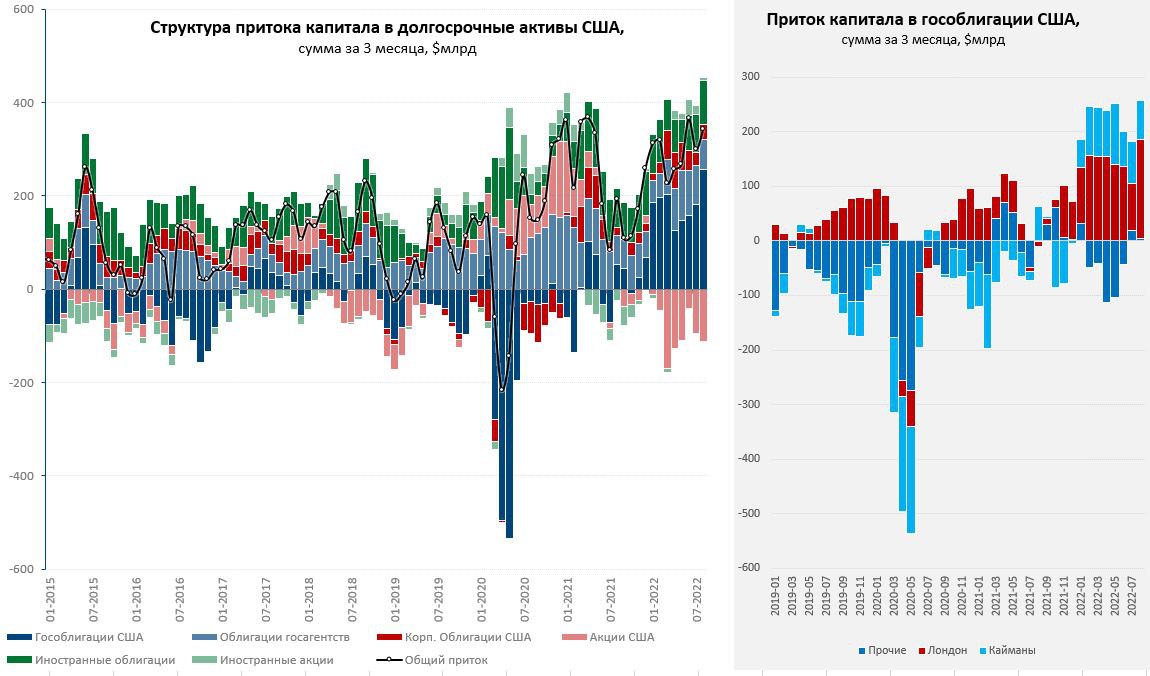

США: напылесосили в госдолг

Отчет по потокам капитала в США за август зафиксировал бурный приток капитала в США на уровне $197.9 млрд, в принципе это было видно и по резкому росту доллара в последний месяц лета.

Иностранцы активно продавали американские акции (-$27 млрд), а американцы продавали иностранные облигации (+$24 млрд). Но самая главная покупка была в гособлигациях, которых купили на рекордные за все времена $174 млрд. Покупали их не официальные институты, которые наоборот сократили свои портфели из-за сброса Японией трежерис на $34.5 млрд, а именно частный сектор.

Правда все покупки гособлигаций США пришли из двух офшоров: Великобритания ($99.8 млрд), Кайманы ($68 млрд) – это более 95% всей покупки гособлигаций в августе. Такая концентрация притока вызывает, конечно определенные вопросы. Каймановы острова – это транзитная зона (их внешние активы/обязательства не предполагают наличия там подобных ресурсов), но там присутствуют крупнейшие банки, американские инвестфонды (именно оттуда пришла почти половина покупок госдолга США в 2022 году) и очень много японских денег (из йены бегут?). В Лондоне тоже много чьи деньги, но его прилично трясёт и здесь понятная история. Вообще из $557 млрд притока в госдолг США с начала 2022 года $337 млрд – Лондон и $230 млрд – Кайманы (Токио?). Судя по курсам йены и фунта все это было бы вполне логично.

Что интересно – даже такой жирный приток не помог как-то существенно изменить ситуацию с ликвидностью госдолга США…

@truecon

США: напылесосили в госдолг

Отчет по потокам капитала в США за август зафиксировал бурный приток капитала в США на уровне $197.9 млрд, в принципе это было видно и по резкому росту доллара в последний месяц лета.

Иностранцы активно продавали американские акции (-$27 млрд), а американцы продавали иностранные облигации (+$24 млрд). Но самая главная покупка была в гособлигациях, которых купили на рекордные за все времена $174 млрд. Покупали их не официальные институты, которые наоборот сократили свои портфели из-за сброса Японией трежерис на $34.5 млрд, а именно частный сектор.

Правда все покупки гособлигаций США пришли из двух офшоров: Великобритания ($99.8 млрд), Кайманы ($68 млрд) – это более 95% всей покупки гособлигаций в августе. Такая концентрация притока вызывает, конечно определенные вопросы. Каймановы острова – это транзитная зона (их внешние активы/обязательства не предполагают наличия там подобных ресурсов), но там присутствуют крупнейшие банки, американские инвестфонды (именно оттуда пришла почти половина покупок госдолга США в 2022 году) и очень много японских денег (из йены бегут?). В Лондоне тоже много чьи деньги, но его прилично трясёт и здесь понятная история. Вообще из $557 млрд притока в госдолг США с начала 2022 года $337 млрд – Лондон и $230 млрд – Кайманы (Токио?). Судя по курсам йены и фунта все это было бы вполне логично.

Что интересно – даже такой жирный приток не помог как-то существенно изменить ситуацию с ликвидностью госдолга США…

@truecon

{kind=link}

Forwarded from TruEcon

#fx #рубль #доллар #юань

The yuan's the new dollar…

Reuters выдал, на редкость (для современных) западных СМИ, взвешенную статью про юанизацию в РФ: The yuan's the new dollar as Russia rides to the redback, где пишет, что «Финансовый сдвиг России на восток может стимулировать трансграничную торговлю, стать растущим экономическим противовесом доллару и ограничить усилия Запада по давлению на Москву экономическими средствами».

Процесс действительно в той, или иной мере идет. И из хаотичного перекладывания в юань (просто как инструмент бегства из доллара/евро) рынок постепенно начинает структурироваться. За последние месяцы резиденты агрессивно накапливали юани, хотя точных цифр по валютам пока нет, но можно с достаточной долей уверенности говорить о том, что это уже накопилась сотня-другая миллиардов юаней в депозитах (на счетах) компаний и населения.

Можно говорить и о том, что первый панический цикл перекладки пройден, рынок начинает становиться более спокойным по ощущениям: пассивы у банков есть, активных операций пока мало, но процесс входит в рыночное русло. Объем биржевых торгов стал сопоставим с торгами в долларах (30-40%) – ликвидность уже есть, компании (Русал, Роснефть, Полюс, Металлоинвест) выпустили облигаций на ¥40+ млрд, формируется денежный рынок, дальше процесс должен становиться более степенным. Если за первыми выпусками выстраивалась очередь, то теперь все спокойнее. Тем более на рынке появились замещающие бонды (в долларах) с более «жирной» доходностью для инвесторов. Это должно сместить немного интерес заемщиков к банковскому кредиту (где есть ликвидность). Развивается денежный рынок в юанях. В целом рынок юаня структурируется и из истеричного становится нормальным ...

➕ юаня: низкий риск заморозки (а это нынче дорогого стоит), расчеты ходят (для компаний), есть ликвидность, появляются положительные ставки по депозитам, карты Union Pay в основном работают (в ряде стран и банков бывают отказы), из неочевидных – низкая инфляция, хороший платежный баланс, привязан к корзине валют - низкая волатильность и относительная стабильность.

➖ юаня: расчеты/переводы для физиков ограничены (проблемы с комплаенсом на китайской стороне), нет кэша – в итоге скорее инструмент безналичных сбережений (бонды/депозиты) без рисков воздействия со стороны Минфина США/ЕС, внешние расчеты с ограниченным кругом партнеров (для компаний), слабо развита внешняя финансовая инфраструктура, ограниченно конвертируемый.

⚠️ Риски юаня: долг сопоставим с США/ЕС, проблемы в экономике (недвижимость/ковид), многие боятся отвязки курса юаня от корзины валют – пока не видно зачем это делать при резервах $3 трлн и торговом балансе $0.5-1 трлн в год... конфликт США-Китай очевидно раньше, или позже обострится (но это риск и для доллара).

На самом деле в диверсификации внутреннего валютного рынка есть здесь много смыслов, в т.ч. то, что существование доллара и юаня на российском рынке резко снижает возможности (и желание!) монопольного воздействия.

@truecon

The yuan's the new dollar…

Reuters выдал, на редкость (для современных) западных СМИ, взвешенную статью про юанизацию в РФ: The yuan's the new dollar as Russia rides to the redback, где пишет, что «Финансовый сдвиг России на восток может стимулировать трансграничную торговлю, стать растущим экономическим противовесом доллару и ограничить усилия Запада по давлению на Москву экономическими средствами».

Процесс действительно в той, или иной мере идет. И из хаотичного перекладывания в юань (просто как инструмент бегства из доллара/евро) рынок постепенно начинает структурироваться. За последние месяцы резиденты агрессивно накапливали юани, хотя точных цифр по валютам пока нет, но можно с достаточной долей уверенности говорить о том, что это уже накопилась сотня-другая миллиардов юаней в депозитах (на счетах) компаний и населения.

Можно говорить и о том, что первый панический цикл перекладки пройден, рынок начинает становиться более спокойным по ощущениям: пассивы у банков есть, активных операций пока мало, но процесс входит в рыночное русло. Объем биржевых торгов стал сопоставим с торгами в долларах (30-40%) – ликвидность уже есть, компании (Русал, Роснефть, Полюс, Металлоинвест) выпустили облигаций на ¥40+ млрд, формируется денежный рынок, дальше процесс должен становиться более степенным. Если за первыми выпусками выстраивалась очередь, то теперь все спокойнее. Тем более на рынке появились замещающие бонды (в долларах) с более «жирной» доходностью для инвесторов. Это должно сместить немного интерес заемщиков к банковскому кредиту (где есть ликвидность). Развивается денежный рынок в юанях. В целом рынок юаня структурируется и из истеричного становится нормальным ...

➕ юаня: низкий риск заморозки (а это нынче дорогого стоит), расчеты ходят (для компаний), есть ликвидность, появляются положительные ставки по депозитам, карты Union Pay в основном работают (в ряде стран и банков бывают отказы), из неочевидных – низкая инфляция, хороший платежный баланс, привязан к корзине валют - низкая волатильность и относительная стабильность.

➖ юаня: расчеты/переводы для физиков ограничены (проблемы с комплаенсом на китайской стороне), нет кэша – в итоге скорее инструмент безналичных сбережений (бонды/депозиты) без рисков воздействия со стороны Минфина США/ЕС, внешние расчеты с ограниченным кругом партнеров (для компаний), слабо развита внешняя финансовая инфраструктура, ограниченно конвертируемый.

⚠️ Риски юаня: долг сопоставим с США/ЕС, проблемы в экономике (недвижимость/ковид), многие боятся отвязки курса юаня от корзины валют – пока не видно зачем это делать при резервах $3 трлн и торговом балансе $0.5-1 трлн в год... конфликт США-Китай очевидно раньше, или позже обострится (но это риск и для доллара).

На самом деле в диверсификации внутреннего валютного рынка есть здесь много смыслов, в т.ч. то, что существование доллара и юаня на российском рынке резко снижает возможности (и желание!) монопольного воздействия.

@truecon

{kind=link}

Forwarded from TruEcon

#Россия #банки #БанкРоссии #рубль #доллар

Валюта переезжает в оффшор

Население продолжает ударными темпами вытаскивать валюту на зарубежные счета – 303 млрд руб. (~$5 млрд) ушло на счета в иностранных банках, это на ~25% меньше сентябрьского оттока, но все же достаточно много. В итоге на конец октября по оценке Банка России объем депозитов населения в зарубежных банках превысил $68 млрд, в то время как в российских банках валютные депозиты населения ужались до $57 млрд. Объем наличной валюты существенно не изменился и составил $94.6 млрд, в основном влияли курсовые переоценки.

В целом валютные денежные активы у населения немного подросли до $219.8 млрд (+$1.8 млрд), но, в общем и целом, они особо не меняются в последние месяцы, оставаясь между $215-220$ млрд, но они активно переезжают в иностранные банки.

P.S.: Рублевые депозиты в октябре скромно подросли на 89 млрд руб, зато в рублевый кэш ушло 484 млрд руб.

@truecon

Валюта переезжает в оффшор

Население продолжает ударными темпами вытаскивать валюту на зарубежные счета – 303 млрд руб. (~$5 млрд) ушло на счета в иностранных банках, это на ~25% меньше сентябрьского оттока, но все же достаточно много. В итоге на конец октября по оценке Банка России объем депозитов населения в зарубежных банках превысил $68 млрд, в то время как в российских банках валютные депозиты населения ужались до $57 млрд. Объем наличной валюты существенно не изменился и составил $94.6 млрд, в основном влияли курсовые переоценки.

В целом валютные денежные активы у населения немного подросли до $219.8 млрд (+$1.8 млрд), но, в общем и целом, они особо не меняются в последние месяцы, оставаясь между $215-220$ млрд, но они активно переезжают в иностранные банки.

P.S.: Рублевые депозиты в октябре скромно подросли на 89 млрд руб, зато в рублевый кэш ушло 484 млрд руб.

@truecon

Forwarded from TruEcon

#США #доллар #долг #ставки #экономика #Кризис

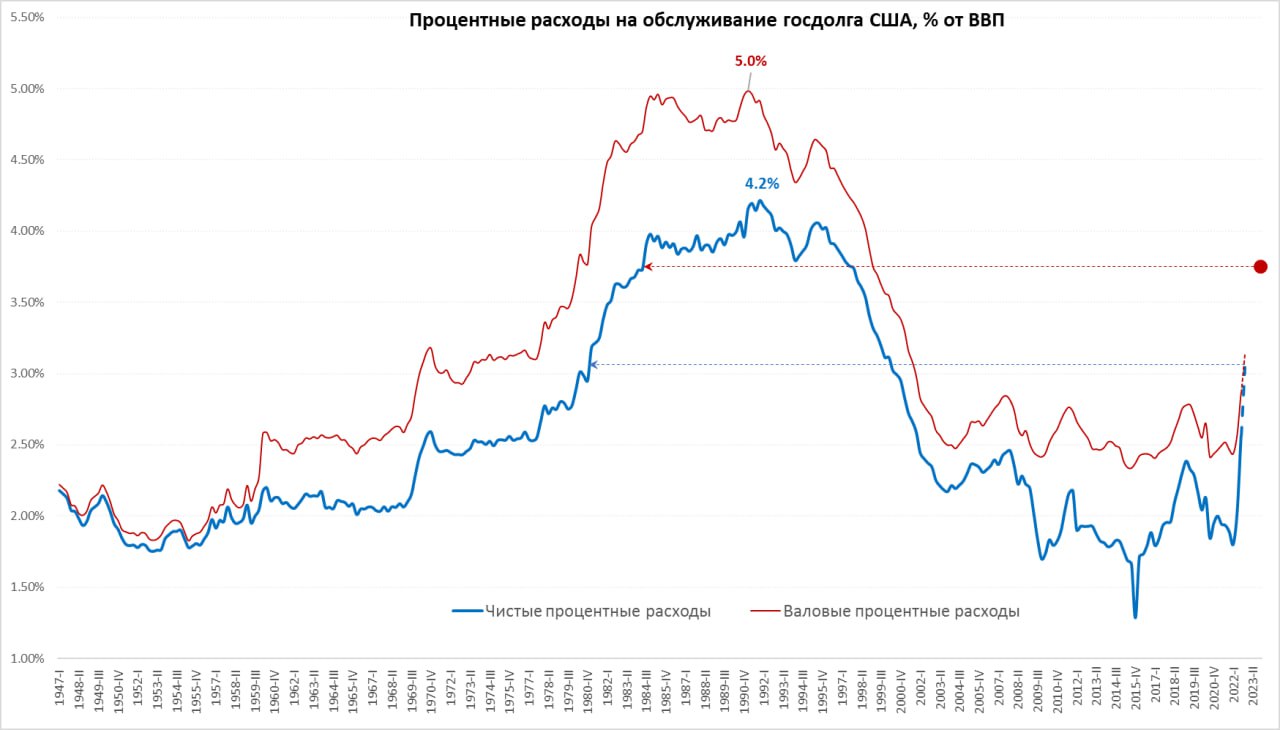

США: проценты по долгам

Вокруг расходов на обслуживание госдолга США часто достаточно много манипуляций, нулевые ставки позволяли платить достаточно скромно по рекордному долгу. Но ситуация меняется и меняется она достаточно быстро с повышением ставок, потому, чтобы не было манипуляций с этим делом стоит разобраться.

Если верить BEA и Минфину США, то на фоне нулевых ставок последнего десятилетия средние процентные расходы на обслуживание федерального долга составляли скромные 2.5%. Но это не учитывает процентные доходы Минфина и, самое главное, не учитывает дивидендов от ФРС. На самом деле весь долг, который держит ФРС для Минфина был либо бесплатен, либо в некоторые периоды даже отрицательным, т.к. ФРС выплачивала дивиденды большие, чем получала купонов. Поэтому, в реальности чистые процентные расходы были несколько ниже – в среднем около 1.9% ВВП за период с 2010 по 2021 годы. Относительно доходов бюджета валовые расходы составляли около 14%, а чистые около 11%.

Но ставки растут, хотя у Минфина много длинного долга, но не так много, чтобы это не влияло, поэтому со второго квартала 2022 года ситуация стремительно меняется. Хотя данных на 4 квартал по ВВП пока нет, но спрогнозировать его не так уж сложно, а данные по процентным расходам ведомства Дж.Йеллен уже есть – они выросли на 36% г/г. Это означает, что уже на конец 2022 года валовые расходы на обслуживание госдолга составили около 3.1% ВВП. Но это не все, т.к. к концу 2022 года ФРС ушла окончательно в убыток, потому дивидендов от нее нет и пока не будет, потому чистые расходы на обслуживание долга росли намного веселее с 1.8% ВВП в начале 2022 года до ~3% ВВП в конце 2022 года – это максимум за 22 года и всего на 1.2 п.п. ВВП ниже максимумов, которые нарисовались после взлета ставок в 1970-х.

В 2023 году ФРС все еще ничего платить не сможет, а если ее прогноз по ставке будет реальным – то и в 2024 году. Поэтому уже к концу текущего 2023 года чистые процентные расходы на обслуживание долга уже могут подойти к достаточно некомфортным 4% ВВП. И это уже было бы для ведомства Дж.Йеллен большой головной болью, т.к. помимо этого есть еще и первичный дефицит бюджета ...

@truecon

США: проценты по долгам

Вокруг расходов на обслуживание госдолга США часто достаточно много манипуляций, нулевые ставки позволяли платить достаточно скромно по рекордному долгу. Но ситуация меняется и меняется она достаточно быстро с повышением ставок, потому, чтобы не было манипуляций с этим делом стоит разобраться.

Если верить BEA и Минфину США, то на фоне нулевых ставок последнего десятилетия средние процентные расходы на обслуживание федерального долга составляли скромные 2.5%. Но это не учитывает процентные доходы Минфина и, самое главное, не учитывает дивидендов от ФРС. На самом деле весь долг, который держит ФРС для Минфина был либо бесплатен, либо в некоторые периоды даже отрицательным, т.к. ФРС выплачивала дивиденды большие, чем получала купонов. Поэтому, в реальности чистые процентные расходы были несколько ниже – в среднем около 1.9% ВВП за период с 2010 по 2021 годы. Относительно доходов бюджета валовые расходы составляли около 14%, а чистые около 11%.

Но ставки растут, хотя у Минфина много длинного долга, но не так много, чтобы это не влияло, поэтому со второго квартала 2022 года ситуация стремительно меняется. Хотя данных на 4 квартал по ВВП пока нет, но спрогнозировать его не так уж сложно, а данные по процентным расходам ведомства Дж.Йеллен уже есть – они выросли на 36% г/г. Это означает, что уже на конец 2022 года валовые расходы на обслуживание госдолга составили около 3.1% ВВП. Но это не все, т.к. к концу 2022 года ФРС ушла окончательно в убыток, потому дивидендов от нее нет и пока не будет, потому чистые расходы на обслуживание долга росли намного веселее с 1.8% ВВП в начале 2022 года до ~3% ВВП в конце 2022 года – это максимум за 22 года и всего на 1.2 п.п. ВВП ниже максимумов, которые нарисовались после взлета ставок в 1970-х.

В 2023 году ФРС все еще ничего платить не сможет, а если ее прогноз по ставке будет реальным – то и в 2024 году. Поэтому уже к концу текущего 2023 года чистые процентные расходы на обслуживание долга уже могут подойти к достаточно некомфортным 4% ВВП. И это уже было бы для ведомства Дж.Йеллен большой головной болью, т.к. помимо этого есть еще и первичный дефицит бюджета ...

@truecon

{kind=link}

Forwarded from TruEcon

#Россия #доллар #рубль #БанкРоссии

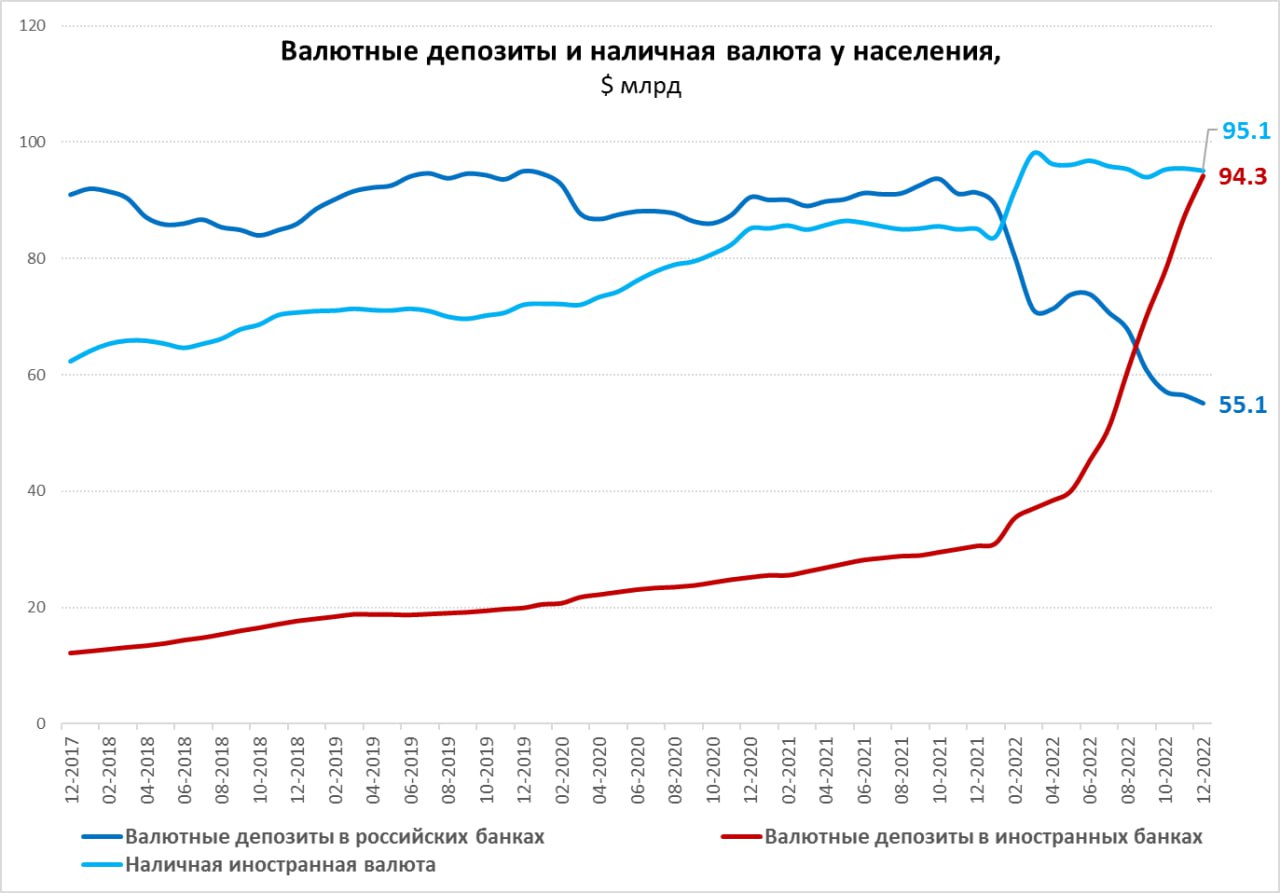

Релокация валютных депозитов продолжается

В январе по данным Банка России валютные депозиты россиян в зарубежных банках выросли до $94.3 млрд❗️, «утекло» еще ~$7 млрд за месяц. В российских банках валютные депозиты сократились на ~$1.8 млрд до $55.1 млрд. Объем наличной валюты сильно не изменился и составил $95.1 млрд. Что интересно покупки валюты населением (по данным ЦБ было куплено на 154 млрд руб., т.е. ~$2.3 млрд) и сокращение депозитов были существенно меньше декабрьского оттока, что вызывает определенные вопросы.

В какой-то мере этот отток может быть фактическим импортом, когда люди перечисляют средства на зарубежные счета для покупок. Но так, или иначе валютные депозиты продолжают релоцироваться в зарубежные банки стремительно и безостановочно, формальная девалютизаация балансов банков происходит за счет релокации валюты на внешние счета. Если сравнить валютные депозиты и наличные с рублевыми – то доля валюты в последние месяцы далеко не снижается, а даже растет. Это могло стать одной из значимых причин давления на курс рубля в декабре.

Хотя на рублевых депозитах населения тоже был мощный прирост за счет больших бюджетных вливаний и декабрьских выплат: рублевые депозиты и средства на счетах населения выросли на 2.75 трлн руб., до 34.4 трлн. Так что в декабре было много и рублей (дома) и валюты (за рубежом).

@truecon

Релокация валютных депозитов продолжается

В январе по данным Банка России валютные депозиты россиян в зарубежных банках выросли до $94.3 млрд❗️, «утекло» еще ~$7 млрд за месяц. В российских банках валютные депозиты сократились на ~$1.8 млрд до $55.1 млрд. Объем наличной валюты сильно не изменился и составил $95.1 млрд. Что интересно покупки валюты населением (по данным ЦБ было куплено на 154 млрд руб., т.е. ~$2.3 млрд) и сокращение депозитов были существенно меньше декабрьского оттока, что вызывает определенные вопросы.

В какой-то мере этот отток может быть фактическим импортом, когда люди перечисляют средства на зарубежные счета для покупок. Но так, или иначе валютные депозиты продолжают релоцироваться в зарубежные банки стремительно и безостановочно, формальная девалютизаация балансов банков происходит за счет релокации валюты на внешние счета. Если сравнить валютные депозиты и наличные с рублевыми – то доля валюты в последние месяцы далеко не снижается, а даже растет. Это могло стать одной из значимых причин давления на курс рубля в декабре.

Хотя на рублевых депозитах населения тоже был мощный прирост за счет больших бюджетных вливаний и декабрьских выплат: рублевые депозиты и средства на счетах населения выросли на 2.75 трлн руб., до 34.4 трлн. Так что в декабре было много и рублей (дома) и валюты (за рубежом).

@truecon

{kind=link}

Forwarded from TruEcon

#экономика #США #Кризис #доллар #ставки

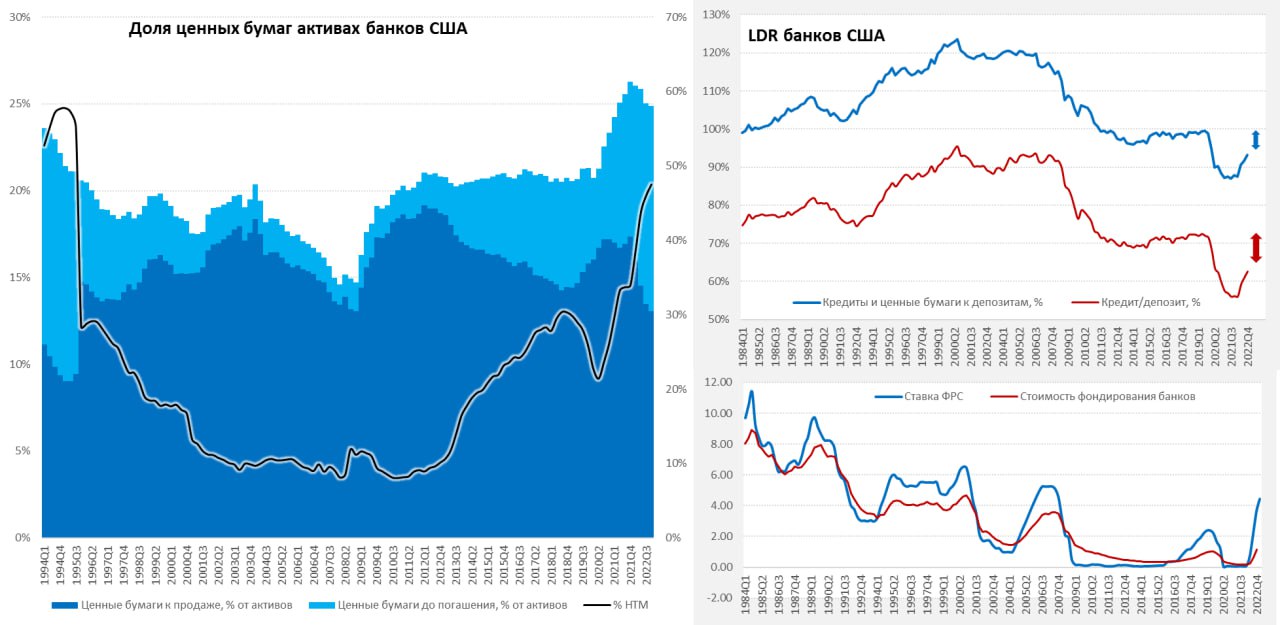

Симтоматичный крах

Крах SVB Financial настолько симптоматичен, что даже смешно. Креативные банкиры из Силиконовой долины решили, что банкинг – это взять депозиты под 0%, двинуть 60% активов в облигации (в основном ипотечные под 3%), сложить их до погашения (давления на капитал нет) и вуаля.... профит... изящно и без лишнего напряжения, баланс вырос за 3 года в три раза. Профит, бабочки в душе порхают.

И тут пришел «он»: ставки выросли, купавшийся в бесплатных деньгах IT-сектор сдулся, облигации обвалились, а вместе с ними и SVB Financial. Все прямо по классике жанра. Сколько подобных историй сейчас развивается в финсекторе сказать сложно, конечно, именно таких безалаберных может не так много. Но общий портфель ценных бумаг банков на 2021 год был $6.25 трлн, к концу 2022 года он сократился до $5.9 трлн из них уже 47.5% сложено до погашения, нереализованный убыток $620 млрд (~1/3 капитала).

Пока у банков есть большой запас депозитов, но он постепенно истощается и деньги становиться дороже , что будет заставлять банки идти на повышение ставок, начнут подрастать просрочки, а портфель ценных бумаг весом с 1/4 активов подзаморожен. Кейс SVB может несколько ускорить отток депозитов. Хотя основные проблемы, скорее всего проявятся все же не в банковском секторе, т.к. здесь за было все сильно зарегулировано, а в остальной финсистеме (фонды и пр...), по банкам в определенных обстоятельствах тоже может прилететь. Крах SVB может ударить по, итак уже «потрепанной» дорогими деньгами, венчурной (а она в объемах тоже значима) и крипто индустриям. Сейчас пойдут волны, Circle хранила в SVB $3.3 млрд, что уже обвалило стейблкоин USDC, зацепило еще несколько относительно небольших банков. Понятно, что кейс сам по себе SVB Financial – это не самая большая, но зато очень характерная история.

Реакция рынка была понятной: обвал акций (Risk off), резкий рост облигаций (когда проблемы у банков – гособлигации выступают убежищем), обвал доллара, взлет золота (ну теперь Джером точно «сдуется»).

Но интереснее будет фактическая реакция ФРС, увидит Джером вдруг «резкое улучшение» ситуации с инфляцией и начнет давать заднюю, или продолжит давить на газ, повышая ставки. До сих пор это было просто делать, т.к. никаких последствий, ни в экономике, ни в финсистеме не наблюдалось, агрессивное повышение ставок шло без боли и страха. И вот они начинают проявляться...

P.S.: Агрессивное повышение ставок неизбежно приведет к убыткам в финсистеме, сколько бы кто не говорил о том, что в этот раз «все иначе», оно будет иначе, но с большими убытками в системе, которые будут пропорциональны, как уровню ставок и длительности их удержания... вопрос только в том у кого хватит капитала абсорбировать этот убыток, а кого «смоет волной» и спровоцирует ли это системные риски.

@truecon

Симтоматичный крах

Крах SVB Financial настолько симптоматичен, что даже смешно. Креативные банкиры из Силиконовой долины решили, что банкинг – это взять депозиты под 0%, двинуть 60% активов в облигации (в основном ипотечные под 3%), сложить их до погашения (давления на капитал нет) и вуаля.... профит... изящно и без лишнего напряжения, баланс вырос за 3 года в три раза. Профит, бабочки в душе порхают.

И тут пришел «он»: ставки выросли, купавшийся в бесплатных деньгах IT-сектор сдулся, облигации обвалились, а вместе с ними и SVB Financial. Все прямо по классике жанра. Сколько подобных историй сейчас развивается в финсекторе сказать сложно, конечно, именно таких безалаберных может не так много. Но общий портфель ценных бумаг банков на 2021 год был $6.25 трлн, к концу 2022 года он сократился до $5.9 трлн из них уже 47.5% сложено до погашения, нереализованный убыток $620 млрд (~1/3 капитала).

Пока у банков есть большой запас депозитов, но он постепенно истощается и деньги становиться дороже , что будет заставлять банки идти на повышение ставок, начнут подрастать просрочки, а портфель ценных бумаг весом с 1/4 активов подзаморожен. Кейс SVB может несколько ускорить отток депозитов. Хотя основные проблемы, скорее всего проявятся все же не в банковском секторе, т.к. здесь за было все сильно зарегулировано, а в остальной финсистеме (фонды и пр...), по банкам в определенных обстоятельствах тоже может прилететь. Крах SVB может ударить по, итак уже «потрепанной» дорогими деньгами, венчурной (а она в объемах тоже значима) и крипто индустриям. Сейчас пойдут волны, Circle хранила в SVB $3.3 млрд, что уже обвалило стейблкоин USDC, зацепило еще несколько относительно небольших банков. Понятно, что кейс сам по себе SVB Financial – это не самая большая, но зато очень характерная история.

Реакция рынка была понятной: обвал акций (Risk off), резкий рост облигаций (когда проблемы у банков – гособлигации выступают убежищем), обвал доллара, взлет золота (ну теперь Джером точно «сдуется»).

Но интереснее будет фактическая реакция ФРС, увидит Джером вдруг «резкое улучшение» ситуации с инфляцией и начнет давать заднюю, или продолжит давить на газ, повышая ставки. До сих пор это было просто делать, т.к. никаких последствий, ни в экономике, ни в финсистеме не наблюдалось, агрессивное повышение ставок шло без боли и страха. И вот они начинают проявляться...

P.S.: Агрессивное повышение ставок неизбежно приведет к убыткам в финсистеме, сколько бы кто не говорил о том, что в этот раз «все иначе», оно будет иначе, но с большими убытками в системе, которые будут пропорциональны, как уровню ставок и длительности их удержания... вопрос только в том у кого хватит капитала абсорбировать этот убыток, а кого «смоет волной» и спровоцирует ли это системные риски.

@truecon

{kind=link}

Forwarded from TruEcon

#банки #экономика #США #Кризис #доллар #ставки

Чип и Дейл спешат на помощь ...

❗️Йеллен, Пауэлл, FDIC и Байден решили возместить все депозиты.

✔️ ФРС опубликовала соответствующий релиз и обещает предоставить FDIC необходимую ликвидность для покрытия требований по депозитам SBV...

✔️ Бюджет ничего тратить не планирует.

✔️ Как минимум еще один банк будет подвернут той же процедуре Signature Bank.

Пауэлл готов решать "любые проблемы с ликвидностью, которые могут возникнуть". Для этого будет создан новый механизм кредитования сроком на 1 год. под залог (BTFP) под залог ценных бумаг и других активов, причем принимать активы ФРС будет по номинально стоимости‼️ Кредитование будет по ставке годового свопа +10 б..п. FDIC покроет убыток между доходностью залогов и ставкой? ).

Вместе с этим будут расширены механизмы кредитования банков через дисконтное окно.

Гарантировать механизм будет Минфин США, который предоставит $25 млрд ).

Фактически ФРС даст пару сотен миллиардов на раздачу депозитов FDIC под гарантии Минфина, приняв залоги по номиналу... но даст дорого (5%+), что фактически фиксирует убыток, но зато позволяет закрыть дыру.

@truecon

Чип и Дейл спешат на помощь ...

❗️Йеллен, Пауэлл, FDIC и Байден решили возместить все депозиты.

✔️ ФРС опубликовала соответствующий релиз и обещает предоставить FDIC необходимую ликвидность для покрытия требований по депозитам SBV...

✔️ Бюджет ничего тратить не планирует.

✔️ Как минимум еще один банк будет подвернут той же процедуре Signature Bank.

Пауэлл готов решать "любые проблемы с ликвидностью, которые могут возникнуть". Для этого будет создан новый механизм кредитования сроком на 1 год. под залог (BTFP) под залог ценных бумаг и других активов, причем принимать активы ФРС будет по номинально стоимости‼️ Кредитование будет по ставке годового свопа +10 б..п. FDIC покроет убыток между доходностью залогов и ставкой? ).

Вместе с этим будут расширены механизмы кредитования банков через дисконтное окно.

Гарантировать механизм будет Минфин США, который предоставит $25 млрд ).

Фактически ФРС даст пару сотен миллиардов на раздачу депозитов FDIC под гарантии Минфина, приняв залоги по номиналу... но даст дорого (5%+), что фактически фиксирует убыток, но зато позволяет закрыть дыру.

@truecon

Board of Governors of the Federal Reserve System

Joint Statement by Treasury, Federal Reserve, and FDIC

For release at 6:15 p.m. EDT

Forwarded from TruEcon

#США #инфляция #экономика #ФРС #долг #ставки #доллар

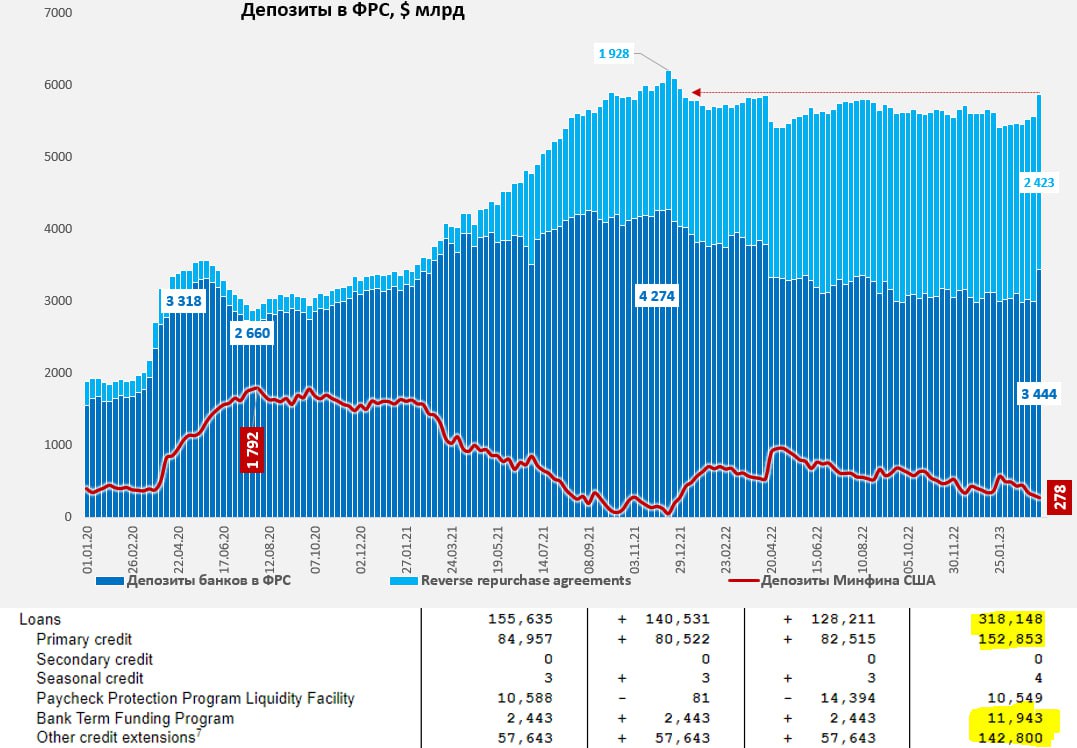

ФРС: качнули на $300 млрд

Новая программа Bank Term Funding Program (BTFP) зашла ударно, за неделю банки взяли в ФРС «кэша» на $303 млрд❗️, портфель ценных бумаг ФРС подсократила на $8 млрд, но на фоне раздачи программа QT, конечно потерялась.

Около половины банки взяли через Discount window, около половины BTFP. JPMorgan ожидает, что в ФРС занесут (по номиналу) бумаг на $2 трлн, что в общем-то совсем не исключено. Отдаешь в ФРС бумаги по номиналу, которые торгуются на 10-20-30% ниже номинала, получаешь под 4.3-4.5% кэш на год – дальше дело фантазии и смелости. И баланс расчистил и профит... так что посмотрим как оно будет продолжаться. Есть правда нюанс, ФРС берет только бумаги, купленные до 12 марта, сильно пирамидить не получится, но и без этого есть где разгуляться.

Минфин тоже добавил, но немного на фоне ФРС – всего $34 млрд сокращение депозитов, на счетах у него осталось еще $278 млрд на счетах в ФРС. Йеллен сказала – налогоплательщики платить ничего не будут и занесла во FDIC $40 млрд, еще $25 млрд – это взнос на гарантии ФРС по BTFP.

На фоне банковской паники, конечно, сократился объем обратного РЕПО банков с ФРС, не радикально, но все де на $137 млрд. Итогом стал стремительный рост ликвидности у банков на счетах в ФРС +$440.5 млрд до $3.44 трлн. Всего же у банков вместе с обратным РЕПО снова $5.87 трлн - в последний раз у них столько было в конце 2021 года... за неделю утилизировали все QT за год с лишним.

Стоило паре банков упасть и ФРС снова здесь со свежими долларами ... «ужесточает». Посмотрим как все это будет комментировать Дж.Пауэлл через неделю.

P.S.: Насколько сильно все это в итоге повлияет на различные доходности пока оценить сложно - зависит от того сколько бумаг банки и пр. занесут в ФРС, но искажения могут быть существенные.

@truecon

ФРС: качнули на $300 млрд

Новая программа Bank Term Funding Program (BTFP) зашла ударно, за неделю банки взяли в ФРС «кэша» на $303 млрд❗️, портфель ценных бумаг ФРС подсократила на $8 млрд, но на фоне раздачи программа QT, конечно потерялась.

Около половины банки взяли через Discount window, около половины BTFP. JPMorgan ожидает, что в ФРС занесут (по номиналу) бумаг на $2 трлн, что в общем-то совсем не исключено. Отдаешь в ФРС бумаги по номиналу, которые торгуются на 10-20-30% ниже номинала, получаешь под 4.3-4.5% кэш на год – дальше дело фантазии и смелости. И баланс расчистил и профит... так что посмотрим как оно будет продолжаться. Есть правда нюанс, ФРС берет только бумаги, купленные до 12 марта, сильно пирамидить не получится, но и без этого есть где разгуляться.

Минфин тоже добавил, но немного на фоне ФРС – всего $34 млрд сокращение депозитов, на счетах у него осталось еще $278 млрд на счетах в ФРС. Йеллен сказала – налогоплательщики платить ничего не будут и занесла во FDIC $40 млрд, еще $25 млрд – это взнос на гарантии ФРС по BTFP.

На фоне банковской паники, конечно, сократился объем обратного РЕПО банков с ФРС, не радикально, но все де на $137 млрд. Итогом стал стремительный рост ликвидности у банков на счетах в ФРС +$440.5 млрд до $3.44 трлн. Всего же у банков вместе с обратным РЕПО снова $5.87 трлн - в последний раз у них столько было в конце 2021 года... за неделю утилизировали все QT за год с лишним.

Стоило паре банков упасть и ФРС снова здесь со свежими долларами ... «ужесточает». Посмотрим как все это будет комментировать Дж.Пауэлл через неделю.

P.S.: Насколько сильно все это в итоге повлияет на различные доходности пока оценить сложно - зависит от того сколько бумаг банки и пр. занесут в ФРС, но искажения могут быть существенные.

@truecon

{kind=link}

Forwarded from TruEcon

#США #инфляция #Минфин #долг #ставки #доллар

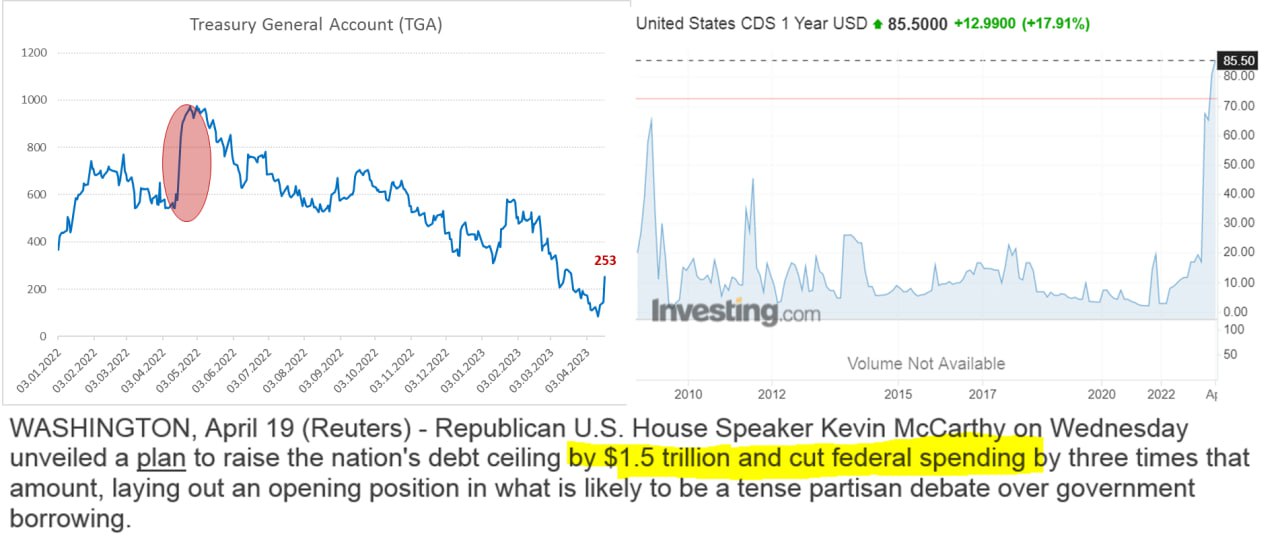

США: торг за лимит

По мере того, как у Минфина США заканчиваются деньги, а апрельские налоги пока не дают надежд на большой профицит бюджета, политики зашевелились. Республиканцы в Палате представителей Конгресса готовы повысить лимит госдолга на $1.5 трлн, либо в пределах этой суммы до конца марта 2024 года. Но с условием сокращения расходов бюджета по чувствительным для демократов темам, что практически без сомнений приведет к тому, что демократы «завернут» проект в Сенате, даже, если республиканцы смогут протащить его через Палату. Сами демократы уже заявили, что потолок должен быть повышен без каких-либо условий, но политическая возня началась.

Сколько времени осталось у Байдена и Йеллен... на 18 апреля кэша на счетах Казначейства было $252.6 млрд, что на $75 млрд больше, чем было на конец марта. Ситуация хуже, чем в 2022 году, когда к 18 апреля удалось нарастить кэш на ~$190 относительно марта, т.е. пока Йеллен идет скорее ближе к нижней границе ожиданий $150-200 млрд профицита в апреле. Еще до $300 млрд Минфин США может получить, заняв в рамках реализации чрезвычайных мер, т.е. в сумме ~$0.5-0.6 трлн еще должно остаться на конец апреля – этого должно хватить на май-июль и может на часть августа текущего года. Некоторые говорят, что в июне уже «все», но пока это скорее больше похоже на спекуляции, хотя и нужно дождаться конца апреля.

Предложение республиканцев отодвигает проблему потолка прямо под выборы, а предлагаемый лимит прироста долга в $1.5 трлн, из которых большая часть уйдет на проценты по долгу, не дает Йеллен возможности восстановить кэш, чтобы проскочить выборы. Демократы этого, конечно, допустить не могут, но, как минимум, началась предметная торговля. С любопытством наблюдаем продолжение шоу ...

P.S.: годовые CDS на госдолг США уверенно стоят на исторических максимумах

@truecon

США: торг за лимит

По мере того, как у Минфина США заканчиваются деньги, а апрельские налоги пока не дают надежд на большой профицит бюджета, политики зашевелились. Республиканцы в Палате представителей Конгресса готовы повысить лимит госдолга на $1.5 трлн, либо в пределах этой суммы до конца марта 2024 года. Но с условием сокращения расходов бюджета по чувствительным для демократов темам, что практически без сомнений приведет к тому, что демократы «завернут» проект в Сенате, даже, если республиканцы смогут протащить его через Палату. Сами демократы уже заявили, что потолок должен быть повышен без каких-либо условий, но политическая возня началась.

Сколько времени осталось у Байдена и Йеллен... на 18 апреля кэша на счетах Казначейства было $252.6 млрд, что на $75 млрд больше, чем было на конец марта. Ситуация хуже, чем в 2022 году, когда к 18 апреля удалось нарастить кэш на ~$190 относительно марта, т.е. пока Йеллен идет скорее ближе к нижней границе ожиданий $150-200 млрд профицита в апреле. Еще до $300 млрд Минфин США может получить, заняв в рамках реализации чрезвычайных мер, т.е. в сумме ~$0.5-0.6 трлн еще должно остаться на конец апреля – этого должно хватить на май-июль и может на часть августа текущего года. Некоторые говорят, что в июне уже «все», но пока это скорее больше похоже на спекуляции, хотя и нужно дождаться конца апреля.

Предложение республиканцев отодвигает проблему потолка прямо под выборы, а предлагаемый лимит прироста долга в $1.5 трлн, из которых большая часть уйдет на проценты по долгу, не дает Йеллен возможности восстановить кэш, чтобы проскочить выборы. Демократы этого, конечно, допустить не могут, но, как минимум, началась предметная торговля. С любопытством наблюдаем продолжение шоу ...

P.S.: годовые CDS на госдолг США уверенно стоят на исторических максимумах

@truecon

{kind=link}