Forwarded from TruEcon

#США #нефть

Почему Белый дом так отчаянно бился за цены на бензин (здесь и интервенции почти на 200 м.б., и попытки отложить на месяц решение ОПЕК+ и многое другое) перед промежуточными выборами в Конгресс в общем-то видно на графике. Настроения и поддержка американцев действительно достаточно сильно зависят от ценников, которые они видят на заправках.

Хотя бензин снизился, но на каждый галлон бензина, американцы потребляют 0.5 галлона дизеля и здесь все оказалось сильно хуже. Конечно есть еще много других факторов, которые влияют на ситуацию, но, за пару дней до выборов шансы демократов удержать хотя бы Сенат стремительно припали (хотя все решит 1 место в Сенате). Так что можно ждать жестких бюджетных (баталий) баталий в следующие два года...

@truecon

Почему Белый дом так отчаянно бился за цены на бензин (здесь и интервенции почти на 200 м.б., и попытки отложить на месяц решение ОПЕК+ и многое другое) перед промежуточными выборами в Конгресс в общем-то видно на графике. Настроения и поддержка американцев действительно достаточно сильно зависят от ценников, которые они видят на заправках.

Хотя бензин снизился, но на каждый галлон бензина, американцы потребляют 0.5 галлона дизеля и здесь все оказалось сильно хуже. Конечно есть еще много других факторов, которые влияют на ситуацию, но, за пару дней до выборов шансы демократов удержать хотя бы Сенат стремительно припали (хотя все решит 1 место в Сенате). Так что можно ждать жестких бюджетных (баталий) баталий в следующие два года...

@truecon

Forwarded from TruEcon

#нефть #мир

Пока кто-то устанавливает новые потолки, по словам представителя Trafigura где-то там ... в далеких океанах около 600 танкеров бороздят просторы.

"About 400 crude oil vessels, or 20% of the global fleet, have “switched” from mainstream trades to “ostensibly do Russian business,” co-head of oil trading Ben Luckock said in an interview on Bloomberg Television. For oil product tankers, the company sees the level at 200 tankers, or 7% of the world total."

P.S.: На самом деле "потолочная" политика фактически запустила перестройку и демонополизацию (страны G7 контролировали большую часть поставок/страховок и пр. ) мирового сектора транспортировки нефти и нефтепродуктов.

@truecon

Пока кто-то устанавливает новые потолки, по словам представителя Trafigura где-то там ... в далеких океанах около 600 танкеров бороздят просторы.

"About 400 crude oil vessels, or 20% of the global fleet, have “switched” from mainstream trades to “ostensibly do Russian business,” co-head of oil trading Ben Luckock said in an interview on Bloomberg Television. For oil product tankers, the company sees the level at 200 tankers, or 7% of the world total."

P.S.: На самом деле "потолочная" политика фактически запустила перестройку и демонополизацию (страны G7 контролировали большую часть поставок/страховок и пр. ) мирового сектора транспортировки нефти и нефтепродуктов.

@truecon

European Council

EU agrees on level of price caps for Russian petroleum products

The Council decided to set two price caps for petroleum products falling under CN code 2710 which originate in or are exported from Russia.

Forwarded from TruEcon

#нефть #Россия #Китай #Индия

Дисконты... дисконты...

Много разговоров о ценах на нефть, новостные агентства все время вбрасывают $35...45...50 за баррель. Но есть статистика Китая по декабрь включительно и Индии по ноябрь...

✔️ Китай: с марта по декабрь средняя импортная цена российской нефти $94 за барр., в 4 квартале $86 за барр., в декабре $81 за барр.;

✔️ Индия: с марта по ноябрь средняя импортная цена российской нефти $97 за бар. в 4 квартале она могла составить ~$87 за барр., исходя из динамики прочих цен оценка в декабре ~$81-84 за барр.;

В обоих случаях относительно средней цены Brent средний дисконт с марта по ноябрь/декабрь составлял ~$8 с барреля. Но импортные цены Китая и Индии были на ~$21 выше средней цены т.н. Urals – именно настолько дороже, чем рисует Argus покупали Китай и Индия по их таможенной статистике. При этом, ноябрьско-декабрьское расширение спреда Urals к Brent – это следствие в основном изменения методологии расчета Urals от Argus (в ноябре), а не введения потолка. В реальности текущие цены Urals имеют мало общего фактической ценой продажи российской нефти. Понятно также, что с нефтепродуктами ситуация буде сложнее, чем с сырой нефтью...

P.S.: Перестройка логистики требует больших разовых вложений (сотни танкеров все-таки разом «переехали»), но это временная история.

@truecon

Дисконты... дисконты...

Много разговоров о ценах на нефть, новостные агентства все время вбрасывают $35...45...50 за баррель. Но есть статистика Китая по декабрь включительно и Индии по ноябрь...

✔️ Китай: с марта по декабрь средняя импортная цена российской нефти $94 за барр., в 4 квартале $86 за барр., в декабре $81 за барр.;

✔️ Индия: с марта по ноябрь средняя импортная цена российской нефти $97 за бар. в 4 квартале она могла составить ~$87 за барр., исходя из динамики прочих цен оценка в декабре ~$81-84 за барр.;

В обоих случаях относительно средней цены Brent средний дисконт с марта по ноябрь/декабрь составлял ~$8 с барреля. Но импортные цены Китая и Индии были на ~$21 выше средней цены т.н. Urals – именно настолько дороже, чем рисует Argus покупали Китай и Индия по их таможенной статистике. При этом, ноябрьско-декабрьское расширение спреда Urals к Brent – это следствие в основном изменения методологии расчета Urals от Argus (в ноябре), а не введения потолка. В реальности текущие цены Urals имеют мало общего фактической ценой продажи российской нефти. Понятно также, что с нефтепродуктами ситуация буде сложнее, чем с сырой нефтью...

P.S.: Перестройка логистики требует больших разовых вложений (сотни танкеров все-таки разом «переехали»), но это временная история.

@truecon

{kind=link}

Forwarded from TruEcon

#нефть #США #KSA #ОПЕК

Bloomberg рассуждает на тему ухода Саудовской Аравии из периметра влияния США, но безусловно под своим углом взора, забывая о том, что после сланцевой революции США перестала быть для СА важным импортером, т.е. взаимозависимость существенно снизилась. Импорт нефти сократился втрое и не превышает 0.5 мб/д, а из стран ОПЕК сокращение в 5-6 раз до ~1 мб/д. В этом плане уровень экономического взаимодействия с США сведен до минимума и экономическое влияние истончилось.

Стратегически, развитые страны приняли «зеленую повестку», что означает агрессивные триллионные инвестиции в отказ от продукции ОПЕК, как это не забавно, в т.ч. за счет свободных капиталов ОПЕК, Вряд ли Саудовской Аравии и странам ОПЕК это все комфортно, тем более, что периодически в той же США появляются законодательные инициативы, направленные на то, чтобы поставить под риск экспроприации накопленные активы (JASTA, NOPEC и т.д.), которые в любой момент могут заиграть новыми красками, а и «потолки» сильно раздражают. Да и не может понравится фактическое обесценение накопленных активов (в т.ч. за счет 15%-ой инфляции).

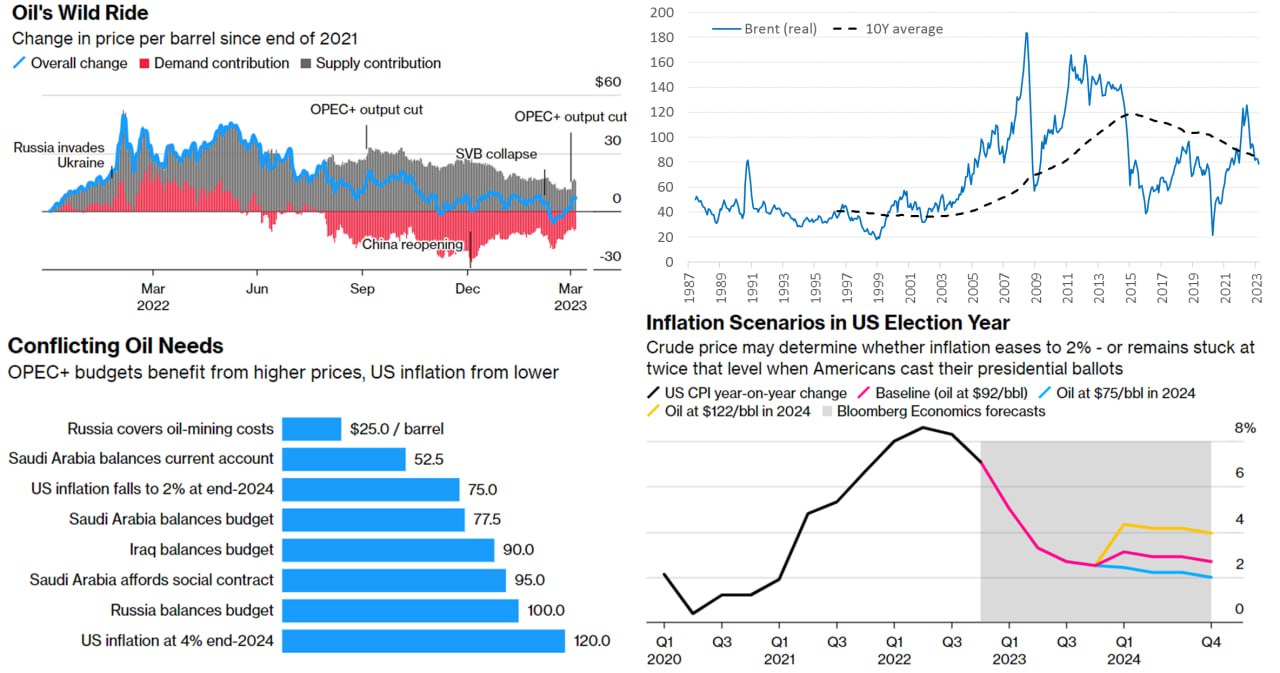

Но, возвращаясь к оценкам Bloomberg, в общем-то можно сказать, что ОПЕК+ достаточно эффективно учится корректировать предложение для компенсации эффектов спроса. Есть в статье и еще один забавный график, где оценивается при каких ценах на нефть какая будет инфляция в США на конец 2024 года ($75 – 2%, $120 – 4%) и какая цена должна быть для балансировки бюджетов добывающих стран. Здесь любимая забава аналитиков – а кто сказал, что бюджет должен балансироваться в ноль? Почему например за базу не брать Маастрихтский параметр – до 3% дефицита, или 1%, или 2%? Bloomberg пишет и о том, что возможно влияние ОПЕК на выборы в США через призму инфляции, но думается здесь правильнее использовать не инфляцию а напрямую цены на бензин, т.к. именно они влияют на рейтинги политиков в США (хотя кто мешает США, кроме них самих, распродать остатки стратегических запасов в крайнем случае?). Но ведь и низкие цены на бензин влияют ... только в другую сторону и демократы перед выборами достаточно бойко распродавали запасы, чтобы снизить негатив...

P.S.: Пишут в Саудовской Аравии снег выпал... )

@truecon

Bloomberg рассуждает на тему ухода Саудовской Аравии из периметра влияния США, но безусловно под своим углом взора, забывая о том, что после сланцевой революции США перестала быть для СА важным импортером, т.е. взаимозависимость существенно снизилась. Импорт нефти сократился втрое и не превышает 0.5 мб/д, а из стран ОПЕК сокращение в 5-6 раз до ~1 мб/д. В этом плане уровень экономического взаимодействия с США сведен до минимума и экономическое влияние истончилось.

Стратегически, развитые страны приняли «зеленую повестку», что означает агрессивные триллионные инвестиции в отказ от продукции ОПЕК, как это не забавно, в т.ч. за счет свободных капиталов ОПЕК, Вряд ли Саудовской Аравии и странам ОПЕК это все комфортно, тем более, что периодически в той же США появляются законодательные инициативы, направленные на то, чтобы поставить под риск экспроприации накопленные активы (JASTA, NOPEC и т.д.), которые в любой момент могут заиграть новыми красками, а и «потолки» сильно раздражают. Да и не может понравится фактическое обесценение накопленных активов (в т.ч. за счет 15%-ой инфляции).

Но, возвращаясь к оценкам Bloomberg, в общем-то можно сказать, что ОПЕК+ достаточно эффективно учится корректировать предложение для компенсации эффектов спроса. Есть в статье и еще один забавный график, где оценивается при каких ценах на нефть какая будет инфляция в США на конец 2024 года ($75 – 2%, $120 – 4%) и какая цена должна быть для балансировки бюджетов добывающих стран. Здесь любимая забава аналитиков – а кто сказал, что бюджет должен балансироваться в ноль? Почему например за базу не брать Маастрихтский параметр – до 3% дефицита, или 1%, или 2%? Bloomberg пишет и о том, что возможно влияние ОПЕК на выборы в США через призму инфляции, но думается здесь правильнее использовать не инфляцию а напрямую цены на бензин, т.к. именно они влияют на рейтинги политиков в США (хотя кто мешает США, кроме них самих, распродать остатки стратегических запасов в крайнем случае?). Но ведь и низкие цены на бензин влияют ... только в другую сторону и демократы перед выборами достаточно бойко распродавали запасы, чтобы снизить негатив...

P.S.: Пишут в Саудовской Аравии снег выпал... )

@truecon

{kind=link}