Forwarded from TruEcon

#Россия #банки #БанкРоссии #рубль #доллар

Валюта переезжает в оффшор

Население продолжает ударными темпами вытаскивать валюту на зарубежные счета – 303 млрд руб. (~$5 млрд) ушло на счета в иностранных банках, это на ~25% меньше сентябрьского оттока, но все же достаточно много. В итоге на конец октября по оценке Банка России объем депозитов населения в зарубежных банках превысил $68 млрд, в то время как в российских банках валютные депозиты населения ужались до $57 млрд. Объем наличной валюты существенно не изменился и составил $94.6 млрд, в основном влияли курсовые переоценки.

В целом валютные денежные активы у населения немного подросли до $219.8 млрд (+$1.8 млрд), но, в общем и целом, они особо не меняются в последние месяцы, оставаясь между $215-220$ млрд, но они активно переезжают в иностранные банки.

P.S.: Рублевые депозиты в октябре скромно подросли на 89 млрд руб, зато в рублевый кэш ушло 484 млрд руб.

@truecon

Валюта переезжает в оффшор

Население продолжает ударными темпами вытаскивать валюту на зарубежные счета – 303 млрд руб. (~$5 млрд) ушло на счета в иностранных банках, это на ~25% меньше сентябрьского оттока, но все же достаточно много. В итоге на конец октября по оценке Банка России объем депозитов населения в зарубежных банках превысил $68 млрд, в то время как в российских банках валютные депозиты населения ужались до $57 млрд. Объем наличной валюты существенно не изменился и составил $94.6 млрд, в основном влияли курсовые переоценки.

В целом валютные денежные активы у населения немного подросли до $219.8 млрд (+$1.8 млрд), но, в общем и целом, они особо не меняются в последние месяцы, оставаясь между $215-220$ млрд, но они активно переезжают в иностранные банки.

P.S.: Рублевые депозиты в октябре скромно подросли на 89 млрд руб, зато в рублевый кэш ушло 484 млрд руб.

@truecon

Forwarded from TruEcon

#БанкРоссии #ставки #инфляция

Сегодня заседание по ставке Банка России, честно говоря, каких-то ожиданий по изменению ставок нет, потому как драйверы не сложились.

✔️Инфляция и инфляционные ожидания относительно стабильны, значимых сдвигов здесь нет.

✔️Бюджетный стимул чуть более агрессивный (сигналы о 2% дефиците в текущем году, продление льготной ипотеки), но изменения эти значительного влияния не окажут.

✔️Банковский кредит населению, после всплеска сильно притормозил, выдачи стаблилиэировались в районе 1-1.1 трлн руб. в месяц, что нельзя назвать высоким уровнем. Активный рост корпоративного рулбевого кредита по большей части обусловлен рефинансированием валютного долга и, возможно, придерживанием части вплютной выручки.

✔️Структурный профицит ликвидности стабилизировался после РЕПО ЦБ, но Минфин свободные ресурсы размещает в банках, потому даже когда профинансирует дефицит - ликвидность сильно не изменится.

Но есть одна проблема - в системе дефицит "длинных" денег, как в контексте денежного рынка, так и долгового. Т.е. крайне резкий наклон кривой, который делает фактические ставки в экономике существенно выше (фактически политика более жесткая) и это может сильным фактором в пользу снижения краткосрочной ставки ... но не в декабре, пока скорее просто 7.5% и ждём...

@truecon

Сегодня заседание по ставке Банка России, честно говоря, каких-то ожиданий по изменению ставок нет, потому как драйверы не сложились.

✔️Инфляция и инфляционные ожидания относительно стабильны, значимых сдвигов здесь нет.

✔️Бюджетный стимул чуть более агрессивный (сигналы о 2% дефиците в текущем году, продление льготной ипотеки), но изменения эти значительного влияния не окажут.

✔️Банковский кредит населению, после всплеска сильно притормозил, выдачи стаблилиэировались в районе 1-1.1 трлн руб. в месяц, что нельзя назвать высоким уровнем. Активный рост корпоративного рулбевого кредита по большей части обусловлен рефинансированием валютного долга и, возможно, придерживанием части вплютной выручки.

✔️Структурный профицит ликвидности стабилизировался после РЕПО ЦБ, но Минфин свободные ресурсы размещает в банках, потому даже когда профинансирует дефицит - ликвидность сильно не изменится.

Но есть одна проблема - в системе дефицит "длинных" денег, как в контексте денежного рынка, так и долгового. Т.е. крайне резкий наклон кривой, который делает фактические ставки в экономике существенно выше (фактически политика более жесткая) и это может сильным фактором в пользу снижения краткосрочной ставки ... но не в декабре, пока скорее просто 7.5% и ждём...

@truecon

Forwarded from TruEcon

#Россия #доллар #рубль #БанкРоссии

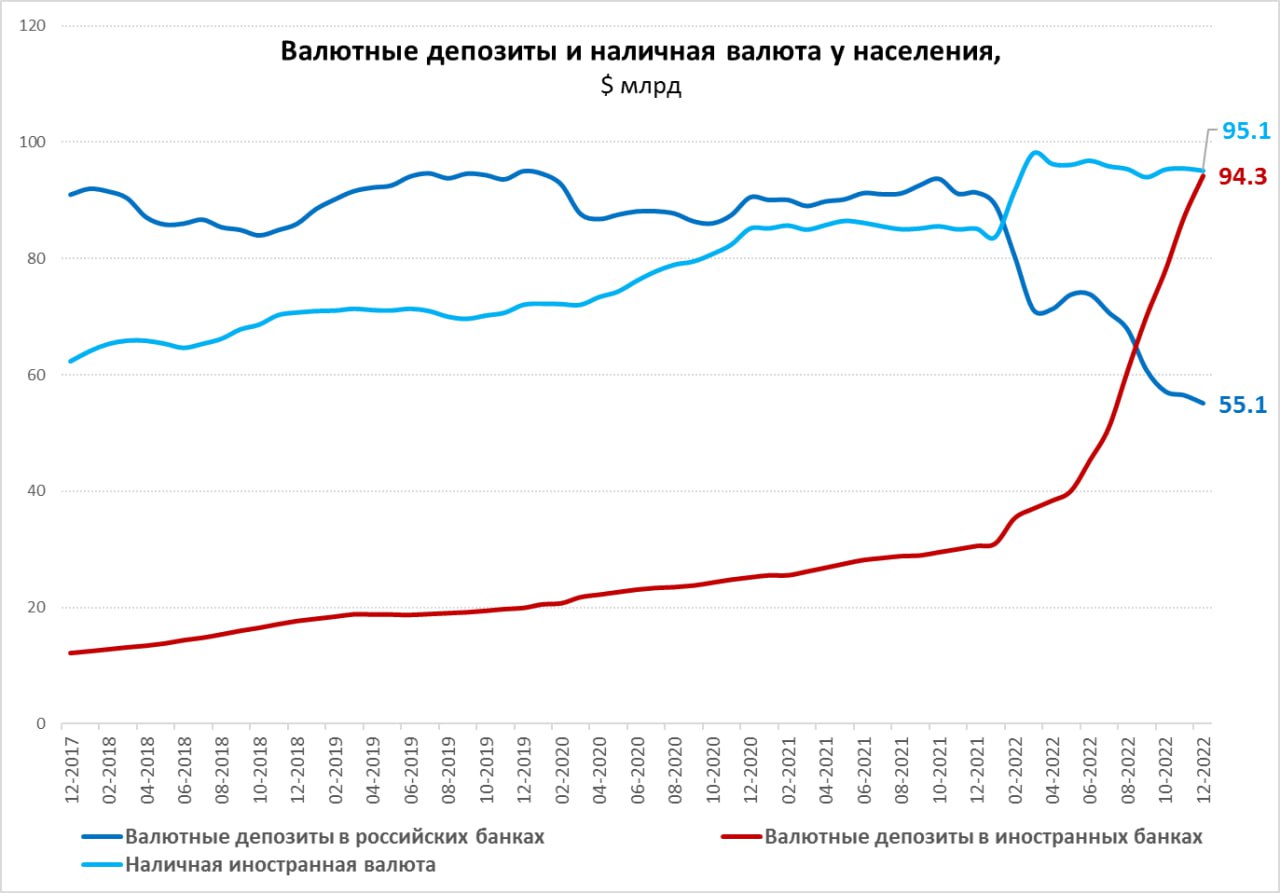

Релокация валютных депозитов продолжается

В январе по данным Банка России валютные депозиты россиян в зарубежных банках выросли до $94.3 млрд❗️, «утекло» еще ~$7 млрд за месяц. В российских банках валютные депозиты сократились на ~$1.8 млрд до $55.1 млрд. Объем наличной валюты сильно не изменился и составил $95.1 млрд. Что интересно покупки валюты населением (по данным ЦБ было куплено на 154 млрд руб., т.е. ~$2.3 млрд) и сокращение депозитов были существенно меньше декабрьского оттока, что вызывает определенные вопросы.

В какой-то мере этот отток может быть фактическим импортом, когда люди перечисляют средства на зарубежные счета для покупок. Но так, или иначе валютные депозиты продолжают релоцироваться в зарубежные банки стремительно и безостановочно, формальная девалютизаация балансов банков происходит за счет релокации валюты на внешние счета. Если сравнить валютные депозиты и наличные с рублевыми – то доля валюты в последние месяцы далеко не снижается, а даже растет. Это могло стать одной из значимых причин давления на курс рубля в декабре.

Хотя на рублевых депозитах населения тоже был мощный прирост за счет больших бюджетных вливаний и декабрьских выплат: рублевые депозиты и средства на счетах населения выросли на 2.75 трлн руб., до 34.4 трлн. Так что в декабре было много и рублей (дома) и валюты (за рубежом).

@truecon

Релокация валютных депозитов продолжается

В январе по данным Банка России валютные депозиты россиян в зарубежных банках выросли до $94.3 млрд❗️, «утекло» еще ~$7 млрд за месяц. В российских банках валютные депозиты сократились на ~$1.8 млрд до $55.1 млрд. Объем наличной валюты сильно не изменился и составил $95.1 млрд. Что интересно покупки валюты населением (по данным ЦБ было куплено на 154 млрд руб., т.е. ~$2.3 млрд) и сокращение депозитов были существенно меньше декабрьского оттока, что вызывает определенные вопросы.

В какой-то мере этот отток может быть фактическим импортом, когда люди перечисляют средства на зарубежные счета для покупок. Но так, или иначе валютные депозиты продолжают релоцироваться в зарубежные банки стремительно и безостановочно, формальная девалютизаация балансов банков происходит за счет релокации валюты на внешние счета. Если сравнить валютные депозиты и наличные с рублевыми – то доля валюты в последние месяцы далеко не снижается, а даже растет. Это могло стать одной из значимых причин давления на курс рубля в декабре.

Хотя на рублевых депозитах населения тоже был мощный прирост за счет больших бюджетных вливаний и декабрьских выплат: рублевые депозиты и средства на счетах населения выросли на 2.75 трлн руб., до 34.4 трлн. Так что в декабре было много и рублей (дома) и валюты (за рубежом).

@truecon

{kind=link}

Forwarded from TruEcon

#Россия #банки #БанкРоссии #рубль

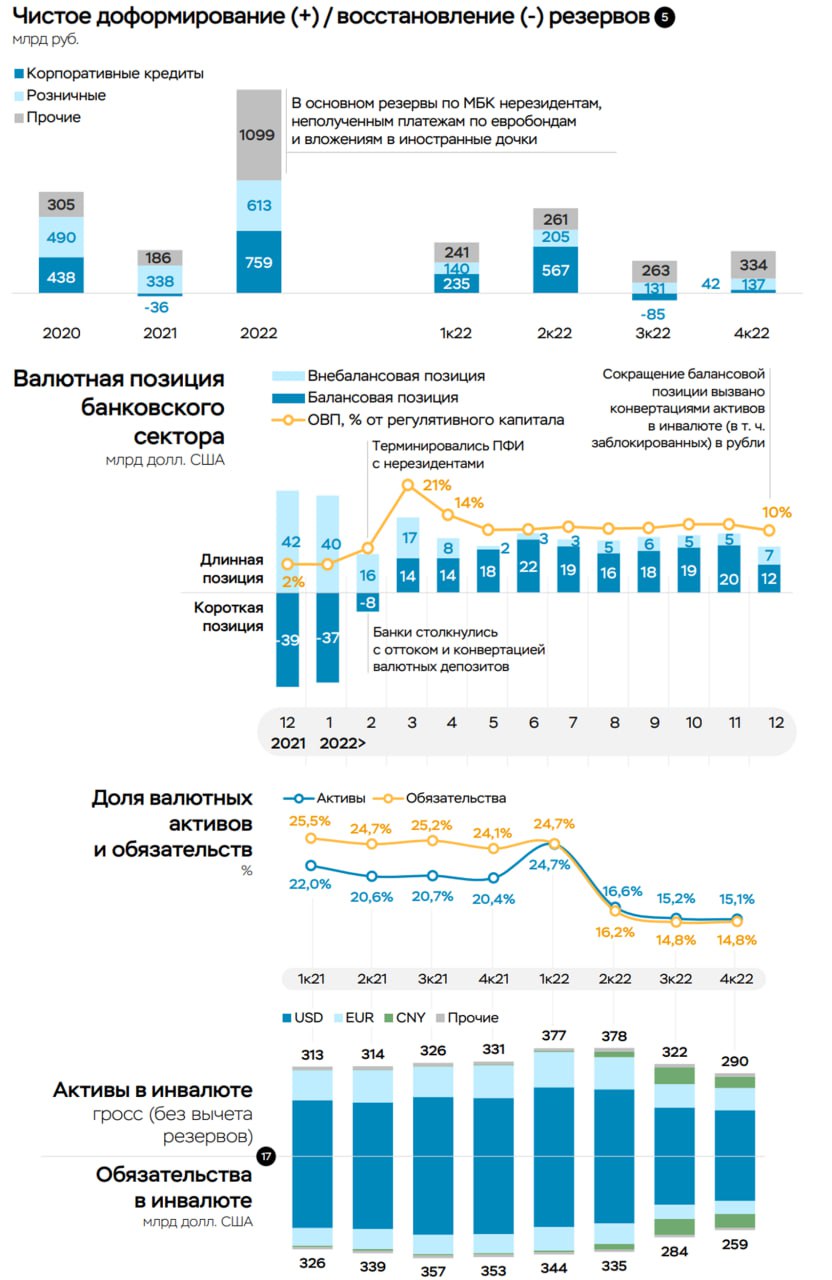

Пока все ждут Джерома, Банк России опубликовал итоги года банковского сектора за 2022 год, учитывая, что детальной отчетности по банкам нет, в общем-то это хоть какая-то сводная информация. ЦБ так красиво научился делать отчеты, что и сказать то зачастую нечего... разве что отдельные моменты:

✔️ Прибыль банков 0.2 трлн руб., но это после космических резервов под потери, которые составили космические 2.47 трлн руб. резервов, из которых 1.1 трлн связано с различными заморозками (евробонды, дочерние структуры, МБК нерезидентам и т.п.).

✔️ Валютные активы банков сократились с $331 млрд до $290 млрд (часть из них заморожена), валютные обязательства сократились с $353 млрд до $259 млрд. Валюта занимает ~15% в активах/обязательствах.

✔️ В балансах появился юань, хотя его доля в кредитах пока скромная, доля в валютных активах/пассивах уже значима, точных цифр нет, но из графика следует, что юаня ~$35-40 млрд в активах, ~$45-$50 в пассивах. Юаня ~2% в средствах клиентов (~$25 млрд), ~1% в кредитах (~$11-12 млрд). Кредит подрос уже в текущем году, т.к. компании продолжали рефинансировать валютный долг.

✔️ Любопытный момент цитата: «росли только рублевые остатки (+9,3 трлн руб.)... основной приток отмечен у нефтегазовых компаний...» хотя понятно, что часть - это конвертация депозитов в рубли.

В целом банковская система абсорбировала и зарезервировала основные шоки 2022 года, хотя проблем еще будет достаточно, учитывая 13.4 трлн реструктуризированных кредитов и вероятного сохранения повышенной стоимости риска.

@truecon

Пока все ждут Джерома, Банк России опубликовал итоги года банковского сектора за 2022 год, учитывая, что детальной отчетности по банкам нет, в общем-то это хоть какая-то сводная информация. ЦБ так красиво научился делать отчеты, что и сказать то зачастую нечего... разве что отдельные моменты:

✔️ Прибыль банков 0.2 трлн руб., но это после космических резервов под потери, которые составили космические 2.47 трлн руб. резервов, из которых 1.1 трлн связано с различными заморозками (евробонды, дочерние структуры, МБК нерезидентам и т.п.).

✔️ Валютные активы банков сократились с $331 млрд до $290 млрд (часть из них заморожена), валютные обязательства сократились с $353 млрд до $259 млрд. Валюта занимает ~15% в активах/обязательствах.

✔️ В балансах появился юань, хотя его доля в кредитах пока скромная, доля в валютных активах/пассивах уже значима, точных цифр нет, но из графика следует, что юаня ~$35-40 млрд в активах, ~$45-$50 в пассивах. Юаня ~2% в средствах клиентов (~$25 млрд), ~1% в кредитах (~$11-12 млрд). Кредит подрос уже в текущем году, т.к. компании продолжали рефинансировать валютный долг.

✔️ Любопытный момент цитата: «росли только рублевые остатки (+9,3 трлн руб.)... основной приток отмечен у нефтегазовых компаний...» хотя понятно, что часть - это конвертация депозитов в рубли.

В целом банковская система абсорбировала и зарезервировала основные шоки 2022 года, хотя проблем еще будет достаточно, учитывая 13.4 трлн реструктуризированных кредитов и вероятного сохранения повышенной стоимости риска.

@truecon

{kind=link}

Forwarded from TruEcon

#Россия #банки #БанкРоссии #рубль

Валюта не пришла ....

Банк России опубликовал майский обзор рисков финрынков, в нем, как обычно много интересного:

✔️ Население снова было нетто покупателем валюты, в этот раз на 67 млрд руб., из которых 2/3 пришлось на т.н. «токсичные» валюты, при этом юаней на биржевом и внебиржевом рынке население купило на 31 млрд руб.

✔️ Юань продолжает потихоньку «отъедать» долю рынка у доллара и евро: доля в биржевом обороте выросла с 36.1% до 39.2%, во внебиржевом с 22.3% до 24%.

✔️ Доля «нетоксичных» валют в депозитах населения выросла с 11% до 13%, в средствах компаний с 32% до 37%, в кредитах компаниям с 16.2% до 16.7%. Рост депозитов компаний скорее всего и снял напряженность с ликвидностью на внутреннем рынке.

✔️ Крупнейшие экспортеры нарастили продажи валюты с $7 млрд в апреле до $9.1 млрд в мае. Видимо, именно этим во многом было обусловлено резкое укрепление рубля в начале месяца и относительная его стабильность в мае (сейчас экспортеров в таком объеме нет и рублю поплохело).

Банк России указал, что крупнейшие компании продавали с ноября по апрель 80% валютной выручки.

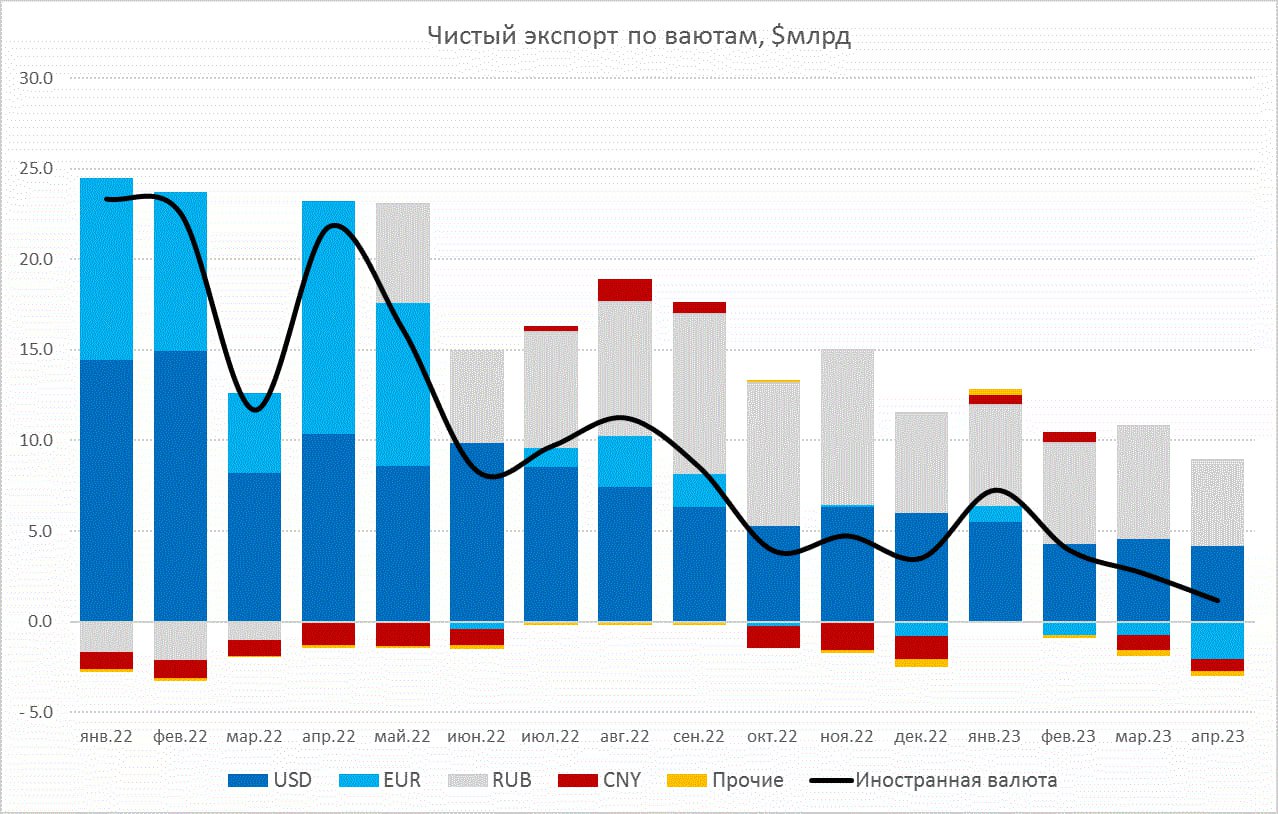

Но самое интересное дальше ... чистой валютной выручки все меньше и данные ЦБ это подтвердили:

❗️Доля юаня в экспорте выросла с 18% до 23%, доля в импорте выросла с 27% до 31%, но чистый баланс в юанях отрицательный, в апреле экспорт ниже импорта на $0.7 млрд... по евро -$2.1 млрд, по прочим валютам -$0.3 млрд, по доллару +$4.2 млрд. Это означает, что чистый приток валюты от внешней торговли на российский рынок составил в апреле скромные $1.15 млрд Это говорит о существенном сокращении притока иностранной валюты от внешней торговли.

Чистый баланс в рублях положительный и составил +$4.8 млрд, но он, по большей части, является отражением оттока капитала в рублях зарубеж. С одной стороны это существенное расширение внешней торговли в рублях и формирование рынка рублевых внешнеторговых расчетов, с другой ... плата за это более слабый и волатильный курс за счет крайне низкого чистого притока валюты на внутренний рынок.

P.S.: В мае ситуация, видимо была немного лучше за счет существенного роста экспорта в Китай и положительного сальдо торговли с ним ($2 млрд за месяц).

@truecon

Валюта не пришла ....

Банк России опубликовал майский обзор рисков финрынков, в нем, как обычно много интересного:

✔️ Население снова было нетто покупателем валюты, в этот раз на 67 млрд руб., из которых 2/3 пришлось на т.н. «токсичные» валюты, при этом юаней на биржевом и внебиржевом рынке население купило на 31 млрд руб.

✔️ Юань продолжает потихоньку «отъедать» долю рынка у доллара и евро: доля в биржевом обороте выросла с 36.1% до 39.2%, во внебиржевом с 22.3% до 24%.

✔️ Доля «нетоксичных» валют в депозитах населения выросла с 11% до 13%, в средствах компаний с 32% до 37%, в кредитах компаниям с 16.2% до 16.7%. Рост депозитов компаний скорее всего и снял напряженность с ликвидностью на внутреннем рынке.

✔️ Крупнейшие экспортеры нарастили продажи валюты с $7 млрд в апреле до $9.1 млрд в мае. Видимо, именно этим во многом было обусловлено резкое укрепление рубля в начале месяца и относительная его стабильность в мае (сейчас экспортеров в таком объеме нет и рублю поплохело).

Банк России указал, что крупнейшие компании продавали с ноября по апрель 80% валютной выручки.

Но самое интересное дальше ... чистой валютной выручки все меньше и данные ЦБ это подтвердили:

❗️Доля юаня в экспорте выросла с 18% до 23%, доля в импорте выросла с 27% до 31%, но чистый баланс в юанях отрицательный, в апреле экспорт ниже импорта на $0.7 млрд... по евро -$2.1 млрд, по прочим валютам -$0.3 млрд, по доллару +$4.2 млрд. Это означает, что чистый приток валюты от внешней торговли на российский рынок составил в апреле скромные $1.15 млрд Это говорит о существенном сокращении притока иностранной валюты от внешней торговли.

Чистый баланс в рублях положительный и составил +$4.8 млрд, но он, по большей части, является отражением оттока капитала в рублях зарубеж. С одной стороны это существенное расширение внешней торговли в рублях и формирование рынка рублевых внешнеторговых расчетов, с другой ... плата за это более слабый и волатильный курс за счет крайне низкого чистого притока валюты на внутренний рынок.

P.S.: В мае ситуация, видимо была немного лучше за счет существенного роста экспорта в Китай и положительного сальдо торговли с ним ($2 млрд за месяц).

@truecon

{kind=link}

Forwarded from TruEcon

#БанкРоссии #ставки #инфляция #Россия #рубль

Налоговый период закончился – рубль поехал дальше

С завершением налогового периода рубль продолжил движение к верхней границе «комфортного диапазона» (c) Белоусов. По мере обмельчания валютного рынка (а поехал курс на достаточно скромных объемах) проблемы здесь будут нарастать скорее всего. И это не проблема экспорта по большей части, в денежном выражении он на вполне комфортных уровнях. Это скорее структурная проблема расчетов и оттока капитала, который после субботних событий, видимо, усилится.

Я уже указывал, что на внутренний валютный рынок валюта просто не доходит, по большей части концентрируясь на внешнем контуре. Рубли уходят вовне больше через отток капитала, а не импорт и возвращаются через экспорт (снижая приток поступлений в валюте). Поэтому на внутреннем рынке, несмотря на относительно неплохой торговый баланс, продажи валюты достаточно скромны. Это будет делать курс крайне чувствительным к любым дополнительным оттокам, от выкупа активов ли, или просто вывода капиталов (как после субботних событий). Ну а само ослабление в моменте усилит оттоки в будущем.

ЦБ уже сигнализировал, что ослабление рубля повышает инфляционные риски, что скорее всего повысит вероятность повышения ставки уже в июле. Очевидно, что курс, как дополнительный аргумент, добавится к активному росту рублевого кредита, росту бюджетных расходов и зарплат на фоне дефицита рабочей силы. Но, если смотреть со стороны курса, вряд ли повышение ставки здесь как-то повлияет, это скорее структурная история, на которую нужно смотреть с позиции подстройки потоков капитала, продаж валютной выручки и расчетов...

@truecon

Налоговый период закончился – рубль поехал дальше

С завершением налогового периода рубль продолжил движение к верхней границе «комфортного диапазона» (c) Белоусов. По мере обмельчания валютного рынка (а поехал курс на достаточно скромных объемах) проблемы здесь будут нарастать скорее всего. И это не проблема экспорта по большей части, в денежном выражении он на вполне комфортных уровнях. Это скорее структурная проблема расчетов и оттока капитала, который после субботних событий, видимо, усилится.

Я уже указывал, что на внутренний валютный рынок валюта просто не доходит, по большей части концентрируясь на внешнем контуре. Рубли уходят вовне больше через отток капитала, а не импорт и возвращаются через экспорт (снижая приток поступлений в валюте). Поэтому на внутреннем рынке, несмотря на относительно неплохой торговый баланс, продажи валюты достаточно скромны. Это будет делать курс крайне чувствительным к любым дополнительным оттокам, от выкупа активов ли, или просто вывода капиталов (как после субботних событий). Ну а само ослабление в моменте усилит оттоки в будущем.

ЦБ уже сигнализировал, что ослабление рубля повышает инфляционные риски, что скорее всего повысит вероятность повышения ставки уже в июле. Очевидно, что курс, как дополнительный аргумент, добавится к активному росту рублевого кредита, росту бюджетных расходов и зарплат на фоне дефицита рабочей силы. Но, если смотреть со стороны курса, вряд ли повышение ставки здесь как-то повлияет, это скорее структурная история, на которую нужно смотреть с позиции подстройки потоков капитала, продаж валютной выручки и расчетов...

@truecon

{kind=link}

Forwarded from TruEcon

#Россия #Минфин #БанкРоссии #рубль

По мотивам повышения ставки до 12%...

После решения по ставке ЦБ добавил «в случае усиления проинфляционных рисков возможно дополнительное повышение ключевой ставки». На самом деле это просто стандартная интерпретация, ЦБ не дал сигнала на дальнейшее повышение ставки, но и не обещал ее не повышать (чтобы не расслаблялись). В принципе текущего повышения ставки 12% на данный момент достаточно, чтобы охладить кредитование и спрос: кривая ставок становится инвертированной, что само по себе антистимул для банков.

«Ставка не повлияла на курс» - со всех телевизоров, интересно, что это же я услышал от того, кто вчера ждал «110-120 уже на неделе». Сильно не согласен с самим тезисом, т.к. повышение ставки уже повлияло, остановов переход валютного рынка в неуправляемый полет, к которому мы вплотную подходили. По сути, текущее повышение предотвратило сценарий, когда ставку возможно пришлось бы задирать на 15-20% в ответ на сломавшийся рынок. Понятно, что решение по ставке не оказывает сейчас такого линейного влияния на курс как раньше, но в ином случае все могло быть сильно хуже, сейчас будет возможность для более выверенных реакций.

✔️ Ставка 12% еще повлияет на ситуацию через дестимулирование кредита, спроса и импорта, сделав более дорогим и вывод капитала, но горизонт влияния здесь 1-2 квартала. Инверсия ставок сделает банки более сдержанными в плане кредитования, также подогрев сбережения.

💲На самом деле есть еще один канал где можно без больших усилий чуть добавить валюты в рынок – это наличные (валюта), которые кинулись сдавать в банки и от которых банки просто "лопаются от кэша" (вводя комиссии за сдачу наличных), потому как для банков наличные – это мертвый актив в кассе, приносящий убыток, а трансформировать их в безналичную валюту крайне сложно. Можно придумать какой-нибудь «своп» где под наличные доллары/евро можно было бы привлечь безналичные юани у ЦБ, или еще какой-нибудь инструмент, который позволил бы из мертвого кэша сделать что-то живое, что прибавило бы валютной ликвидности... .

Правительство уже обсуждает механизмы контроля капитала или иные меры, которые бы способствовали бы притоку валюты. Сейчас все сальдо торговли рублевое, по сути, при положительном текущем счете, мы имеем отрицательный текущий счет в валюте. Разговоры о том, чтобы вернуть обязательную продажу валютной выручки здесь бессмысленны, т.к. существенная часть выручки рублевая. Но без «настроек» с этой стороны будет не просто стабилизировать балансы, вопрос в том, что это не должно вредить торговым расчетам (в рублях). Какие-то решения будут скорее всего уже в ближайшие недели.

P.S.: На следующей неделе налоги (нефть по $64), потому рубль получит определенную поддержку, осенью экспортная выручка подрастет, импорт должен несколько присесть, что должно несколько подравнять валютные балансы.

@truecon

По мотивам повышения ставки до 12%...

После решения по ставке ЦБ добавил «в случае усиления проинфляционных рисков возможно дополнительное повышение ключевой ставки». На самом деле это просто стандартная интерпретация, ЦБ не дал сигнала на дальнейшее повышение ставки, но и не обещал ее не повышать (чтобы не расслаблялись). В принципе текущего повышения ставки 12% на данный момент достаточно, чтобы охладить кредитование и спрос: кривая ставок становится инвертированной, что само по себе антистимул для банков.

«Ставка не повлияла на курс» - со всех телевизоров, интересно, что это же я услышал от того, кто вчера ждал «110-120 уже на неделе». Сильно не согласен с самим тезисом, т.к. повышение ставки уже повлияло, остановов переход валютного рынка в неуправляемый полет, к которому мы вплотную подходили. По сути, текущее повышение предотвратило сценарий, когда ставку возможно пришлось бы задирать на 15-20% в ответ на сломавшийся рынок. Понятно, что решение по ставке не оказывает сейчас такого линейного влияния на курс как раньше, но в ином случае все могло быть сильно хуже, сейчас будет возможность для более выверенных реакций.

✔️ Ставка 12% еще повлияет на ситуацию через дестимулирование кредита, спроса и импорта, сделав более дорогим и вывод капитала, но горизонт влияния здесь 1-2 квартала. Инверсия ставок сделает банки более сдержанными в плане кредитования, также подогрев сбережения.

💲На самом деле есть еще один канал где можно без больших усилий чуть добавить валюты в рынок – это наличные (валюта), которые кинулись сдавать в банки и от которых банки просто "лопаются от кэша" (вводя комиссии за сдачу наличных), потому как для банков наличные – это мертвый актив в кассе, приносящий убыток, а трансформировать их в безналичную валюту крайне сложно. Можно придумать какой-нибудь «своп» где под наличные доллары/евро можно было бы привлечь безналичные юани у ЦБ, или еще какой-нибудь инструмент, который позволил бы из мертвого кэша сделать что-то живое, что прибавило бы валютной ликвидности... .

Правительство уже обсуждает механизмы контроля капитала или иные меры, которые бы способствовали бы притоку валюты. Сейчас все сальдо торговли рублевое, по сути, при положительном текущем счете, мы имеем отрицательный текущий счет в валюте. Разговоры о том, чтобы вернуть обязательную продажу валютной выручки здесь бессмысленны, т.к. существенная часть выручки рублевая. Но без «настроек» с этой стороны будет не просто стабилизировать балансы, вопрос в том, что это не должно вредить торговым расчетам (в рублях). Какие-то решения будут скорее всего уже в ближайшие недели.

P.S.: На следующей неделе налоги (нефть по $64), потому рубль получит определенную поддержку, осенью экспортная выручка подрастет, импорт должен несколько присесть, что должно несколько подравнять валютные балансы.

@truecon

{kind=link}