Как быть самозанятым и не терять пенсионный стаж.

Известно, что самозанятые граждане (физлица и ИП), применяющие налог на профессиональный доход (НПД) не обязаны платить страховые взносы.

Налог, который платят самозанятые, автоматически распределяется в Фонд медицинского страхования (меньшая его часть) и в федеральный бюджет. Распределений в ПФР не предусмотрено, т.е у самозанятых на НПД страховой пенсионный стаж не начисляется. Для многих это становится существенным препятствием, особенно если человек официально больше нигде не трудоустроен.

Что нужно сделать, чтобы не терять стаж, необходимый для начисления страховой пенсии?

Достаточно выполнения следующих условий:

1. Обратиться в ПФР с заявлением о добровольном страховании.

2. Оплатить добровольный страховой взнос в ПФР. В 2020г он составляет 32448 руб

При уплате фиксированного взноса начисляется 1 год страхового стажа. При неполной уплате взноса стаж за год рассчитывается пропорционально платежу. Допустимо платить страховой взнос более установленной фиксированной суммы, тогда в расчет пенсии пойдет большее количество баллов.

Кстати, с 2020 года можно подать заявление в ПФР и оплатить добровольный страховой взнос прямо из мобильного приложения "Мой налог". Это удобно, ведь бежать и регистрироваться в ПФР по месту жительства теперь надо.

Известно, что самозанятые граждане (физлица и ИП), применяющие налог на профессиональный доход (НПД) не обязаны платить страховые взносы.

Налог, который платят самозанятые, автоматически распределяется в Фонд медицинского страхования (меньшая его часть) и в федеральный бюджет. Распределений в ПФР не предусмотрено, т.е у самозанятых на НПД страховой пенсионный стаж не начисляется. Для многих это становится существенным препятствием, особенно если человек официально больше нигде не трудоустроен.

Что нужно сделать, чтобы не терять стаж, необходимый для начисления страховой пенсии?

Достаточно выполнения следующих условий:

1. Обратиться в ПФР с заявлением о добровольном страховании.

2. Оплатить добровольный страховой взнос в ПФР. В 2020г он составляет 32448 руб

При уплате фиксированного взноса начисляется 1 год страхового стажа. При неполной уплате взноса стаж за год рассчитывается пропорционально платежу. Допустимо платить страховой взнос более установленной фиксированной суммы, тогда в расчет пенсии пойдет большее количество баллов.

Кстати, с 2020 года можно подать заявление в ПФР и оплатить добровольный страховой взнос прямо из мобильного приложения "Мой налог". Это удобно, ведь бежать и регистрироваться в ПФР по месту жительства теперь надо.

Новые штрафы! С 1 февраля 2021 года абсолютно все налогоплательщики обязаны указывать в кассовом чеке номенклатуру товара, работ, услуг.

На сегодня от этой обязанности освобождены ИП, на спецрежимах: ЕНВД, ПСН, УСН, ЕСХН.

Но, освобождений нет у ИП торгующих подакцизными товарами. ИП на ОСНО и юридические лица уже сейчас обязаны указывать в бумажных и электронных чеках наименование номенклатуры.

Если с 1 января налоговики выявят факт отсутствия номенклатуры в кассовом чеке, они признают такой документ недействительным и выпишут штраф. Ответственность в этом случае ложится как на ИП или компанию, так и на сотрудников, совершивших это нарушение.

Штраф для должностных лиц за чек без номенклатуры составляет 1 500–3 000 рублей, для организаций и ИП от 5 000–10 000 рублей.

Знаю непонаслышке, многие ИП пользуются текущими льготами и пробивают чеки, где вместо номенклатуры указано что- то типа: "товар", "за услуги"... Ребят, перестраивайте свои кассовые операции срочно! За такие вещи станут штрафовать и вам надо успеть все настроить.

Варианта 2 :

1. "Залить" номенклатуру в кассу и бить правильные чеки из нее.

2. Бить чеки прямо из 1 С либо иной программы учета, синхронизируемой с кассой и позволяющей выбивать чеки.

На сегодня от этой обязанности освобождены ИП, на спецрежимах: ЕНВД, ПСН, УСН, ЕСХН.

Но, освобождений нет у ИП торгующих подакцизными товарами. ИП на ОСНО и юридические лица уже сейчас обязаны указывать в бумажных и электронных чеках наименование номенклатуры.

Если с 1 января налоговики выявят факт отсутствия номенклатуры в кассовом чеке, они признают такой документ недействительным и выпишут штраф. Ответственность в этом случае ложится как на ИП или компанию, так и на сотрудников, совершивших это нарушение.

Штраф для должностных лиц за чек без номенклатуры составляет 1 500–3 000 рублей, для организаций и ИП от 5 000–10 000 рублей.

Знаю непонаслышке, многие ИП пользуются текущими льготами и пробивают чеки, где вместо номенклатуры указано что- то типа: "товар", "за услуги"... Ребят, перестраивайте свои кассовые операции срочно! За такие вещи станут штрафовать и вам надо успеть все настроить.

Варианта 2 :

1. "Залить" номенклатуру в кассу и бить правильные чеки из нее.

2. Бить чеки прямо из 1 С либо иной программы учета, синхронизируемой с кассой и позволяющей выбивать чеки.

Очередная победа в МВК по 115 ФЗ.

Клиенту отказали в открытии счета и сделали запись в списке 639-п. Мы прошли двухуровневую систему "отбеливания". На первом уровне обратились в банк, но безрезультатно. На втором уровне обратились в МВК и победили, а это значит, что запись снимут, клиент "очистился".

Боролись мы в этот раз опять с Альфа банком. У меня хорошее отношение с этим банком, они клиентоориентированы и прислушиваются к пояснениям в вопросах 115 ФЗ. Но, в этот раз не хотели они открывать счет, уперлись, хоть тресни!

Возможно на решение повлияли старые записи в 639-п от которых клиент очистился? Но нет, дело точно не в этом!

Итак, влияют ли ваши прошлые "заслуги" на мнение банка если пройдена процедура реабилитации?

Считается, что да, это очень круто, если клиент смог доказать свою порядочность. Особенно ценится если это удалось сделать в МВК. Я много раз слышала эту мысль от сотрудников разных банков, но, почему же с Альфой это не сработало?

Возможно, причина не в старых заслугах, а в текущей деятельности компании. Например, резкое снижение деловой активности, меньше стали платить налогов, мало сотрудников и т.д. Отказывая кому-то в открытии счета банк обязан указать причину, но к сожалению, не все это делают даже после точечного запроса об этом.

Кстати, например,снижение деловой активности, оплаты налогов в 2020 году нормально оправдывать для банка ковидной ситуацией в стране. Банк-не налоговая, он видит, как никто другой, что многие сидят без выручки. Такие пояснения хорошо принимаются, главное все красочно и доступно описать.

Клиенту отказали в открытии счета и сделали запись в списке 639-п. Мы прошли двухуровневую систему "отбеливания". На первом уровне обратились в банк, но безрезультатно. На втором уровне обратились в МВК и победили, а это значит, что запись снимут, клиент "очистился".

Боролись мы в этот раз опять с Альфа банком. У меня хорошее отношение с этим банком, они клиентоориентированы и прислушиваются к пояснениям в вопросах 115 ФЗ. Но, в этот раз не хотели они открывать счет, уперлись, хоть тресни!

Возможно на решение повлияли старые записи в 639-п от которых клиент очистился? Но нет, дело точно не в этом!

Итак, влияют ли ваши прошлые "заслуги" на мнение банка если пройдена процедура реабилитации?

Считается, что да, это очень круто, если клиент смог доказать свою порядочность. Особенно ценится если это удалось сделать в МВК. Я много раз слышала эту мысль от сотрудников разных банков, но, почему же с Альфой это не сработало?

Возможно, причина не в старых заслугах, а в текущей деятельности компании. Например, резкое снижение деловой активности, меньше стали платить налогов, мало сотрудников и т.д. Отказывая кому-то в открытии счета банк обязан указать причину, но к сожалению, не все это делают даже после точечного запроса об этом.

Кстати, например,снижение деловой активности, оплаты налогов в 2020 году нормально оправдывать для банка ковидной ситуацией в стране. Банк-не налоговая, он видит, как никто другой, что многие сидят без выручки. Такие пояснения хорошо принимаются, главное все красочно и доступно описать.

С августа 2020 года налоговая сошла с ума и продолжает сходить по сей день! Мои личные наблюдения...

Не знаю как у вас, а в моей практике это впервые, когда Контур зашкаливает от бредовых требований и обвинений, высосанных из пальца. Весь это спам сыпется ежедневно, практически по всем клиентам которые обслуживаются у нас на бух. аутсорсинге.

Взяла на себя смелость составить рейтинг моих любимых бредовых обвинений от налоговиков.

1. Безусловный лидер!!!

Почему вы работаете без НДС? Уведомление об упрощенке вы не подавали!

А вот и нет, уведомление о применении УСН мы подавали, да и работаем так уже несколько лет. Почему именно сейчас вы шлете нам это? Ловите скан уведомления.

2. Почему вы работаете на УСН доходы минус расходы? У вас же подано уведомление на применение УСН Доходы аж 1 марта этого года! В требованиях о пояснении приведены мысли о том, что надо бы срочно пересчитать последние 2 года исходя из поданного уведомления в этом году.

Что за ерунда?

Во-первых, уведомление о смене объекта УСН подается до 31 декабря текущего года, чтобы начать его применять со следующего года (кроме новых организаций).

Во-вторых, почему на основании указанного уведомления от 2020 года мы должны пересчитывать 2019 и 2018гг?

И в-третьих, никакого уведомления в марте 20 г ни мы, ни сам клиент подпольно не подавал! Возможно, налоговики надеются, что компания или ИП потеряли свои старые уведомления о переходе на соответствующий объект. Приходится оправдываться, чтобы доказать, что не верблюд и уведомление о применении соответсвующего обьекта УСН есть. А если кто-то его потерял-тому не повезло!

3. Пенсионный фонд, тоже не лучше налоговиков...У вас не сданы СЗВ-м за 6 месяцев!

Как не сданы, так вот же они, болтаются в Контуре. Вы их сами приняли, все галочки стоят!

4. А вы, Штирлиц, вы забыли заплатить налог на прибыль налогового агента при работе с иностранными поставщиками. Вот вам 20 миллионов налога.

Пишем пояснения, что данные виды услуг от иностранных поставщиков не облагаются налогом на прибыль налогового агента. Приводим письма ФНС, Минфина, мнение судов и собственные суждения.

Странно, как же до этого компания 4 года работала и такого вопроса ни разу не возникало. Почему же именно сейчас петух вас клюнул?

Вывод:

Это самые распространенные претензии, т.е у нас они в топе!

Как минимум по 3-5 клиентам за последние 2 месяца приходилось от этого отбиваться. Похоже на закономерность, а как у вас с бредовыми требованиями?

Не знаю как у вас, а в моей практике это впервые, когда Контур зашкаливает от бредовых требований и обвинений, высосанных из пальца. Весь это спам сыпется ежедневно, практически по всем клиентам которые обслуживаются у нас на бух. аутсорсинге.

Взяла на себя смелость составить рейтинг моих любимых бредовых обвинений от налоговиков.

1. Безусловный лидер!!!

Почему вы работаете без НДС? Уведомление об упрощенке вы не подавали!

А вот и нет, уведомление о применении УСН мы подавали, да и работаем так уже несколько лет. Почему именно сейчас вы шлете нам это? Ловите скан уведомления.

2. Почему вы работаете на УСН доходы минус расходы? У вас же подано уведомление на применение УСН Доходы аж 1 марта этого года! В требованиях о пояснении приведены мысли о том, что надо бы срочно пересчитать последние 2 года исходя из поданного уведомления в этом году.

Что за ерунда?

Во-первых, уведомление о смене объекта УСН подается до 31 декабря текущего года, чтобы начать его применять со следующего года (кроме новых организаций).

Во-вторых, почему на основании указанного уведомления от 2020 года мы должны пересчитывать 2019 и 2018гг?

И в-третьих, никакого уведомления в марте 20 г ни мы, ни сам клиент подпольно не подавал! Возможно, налоговики надеются, что компания или ИП потеряли свои старые уведомления о переходе на соответствующий объект. Приходится оправдываться, чтобы доказать, что не верблюд и уведомление о применении соответсвующего обьекта УСН есть. А если кто-то его потерял-тому не повезло!

3. Пенсионный фонд, тоже не лучше налоговиков...У вас не сданы СЗВ-м за 6 месяцев!

Как не сданы, так вот же они, болтаются в Контуре. Вы их сами приняли, все галочки стоят!

4. А вы, Штирлиц, вы забыли заплатить налог на прибыль налогового агента при работе с иностранными поставщиками. Вот вам 20 миллионов налога.

Пишем пояснения, что данные виды услуг от иностранных поставщиков не облагаются налогом на прибыль налогового агента. Приводим письма ФНС, Минфина, мнение судов и собственные суждения.

Странно, как же до этого компания 4 года работала и такого вопроса ни разу не возникало. Почему же именно сейчас петух вас клюнул?

Вывод:

Это самые распространенные претензии, т.е у нас они в топе!

Как минимум по 3-5 клиентам за последние 2 месяца приходилось от этого отбиваться. Похоже на закономерность, а как у вас с бредовыми требованиями?

Вышел новый указ Мэра Москвы о переводе 30% сотрудников на удаленку (Указа Мэра Москвы от 1 октября 2020 года № 96-УМ "О внесении изменений в указы Мэра Москвы от 4 апреля 2020 г. № 40-УМ и от 8 июня 2020 г. № 68-УМ".)

Что это значит для предпринимателей и что нужно делать?

Пункт указа 2.1. указа гласит

Предприниматели должны еженедельно в понедельник, начиная с 12 октября 2020 года подавать отчет в Мэрию через личный кабинет юридического лица или ИП расположенного на сайте Мэра и Правительства Москвы. В форме указываются номера телефонов, id проездных карт и номера транспортных средств сотрудников, которые перешли на удаленку.

Нужно сейчас уже направить Приказ о переводе не менее 30% сотрудников на удаленку и Приложение №4 на почту organization_size@mos.ru).

Пункт указа 2.2. гласит:

За несоблюдение этого указа организации и ИП грозят административные штрафы в размере (КоАП РФ Статья 20.6.1):

• ИП: от 30 до 50 тысяч рублей

• ООО: от 100 до 300 тысяч рублей

При повторном нарушении штрафы увеличиваются.

Вопросы:

1. Нужно ли подавать ИП без сотрудников-нет, не надо.

2. ООО с 1 -м директором-нужно.

3. ООО не ведущее деятельность- не нужно, но лучше перестраховаться и отправить письмо об этом.

Что это значит для предпринимателей и что нужно делать?

Пункт указа 2.1. указа гласит

Предприниматели должны еженедельно в понедельник, начиная с 12 октября 2020 года подавать отчет в Мэрию через личный кабинет юридического лица или ИП расположенного на сайте Мэра и Правительства Москвы. В форме указываются номера телефонов, id проездных карт и номера транспортных средств сотрудников, которые перешли на удаленку.

Нужно сейчас уже направить Приказ о переводе не менее 30% сотрудников на удаленку и Приложение №4 на почту organization_size@mos.ru).

Пункт указа 2.2. гласит:

За несоблюдение этого указа организации и ИП грозят административные штрафы в размере (КоАП РФ Статья 20.6.1):

• ИП: от 30 до 50 тысяч рублей

• ООО: от 100 до 300 тысяч рублей

При повторном нарушении штрафы увеличиваются.

Вопросы:

1. Нужно ли подавать ИП без сотрудников-нет, не надо.

2. ООО с 1 -м директором-нужно.

3. ООО не ведущее деятельность- не нужно, но лучше перестраховаться и отправить письмо об этом.

Что делать если ИП при регистрации деятельности забыл подать уведомление о применении УСН?

Такое возникает достаточно часто! При регистрации новой компании или ИП есть только 1 месяц, чтобы выбрать спецрежим и уведомить об этом налоговую. Если этого не сделать, то автоматически считается, что заявлена ОСНО , т.е надо работать с НДС.

Что делать если сроки прошли и ИП оказался на НДС?

До конца года придется работать на ОСНО, а до 31 декабря текущего года можно подать уведомление о применении УСН с 1 января следующего года. Либо, как вариант, есть обходной путь:

ИП может купить патент до конца года (если ИП попадает под параметры главы 26.5 НК РФ). Тогда, продажи пройдут по патенту и НДС удастся избежать.

Компаниям же таких промахов лучше не допускать. Сейчас некоторые могут исправить ошибку начав применять ЕНВД, но, с Нового 2021 года эту возможность отменят.

Такое возникает достаточно часто! При регистрации новой компании или ИП есть только 1 месяц, чтобы выбрать спецрежим и уведомить об этом налоговую. Если этого не сделать, то автоматически считается, что заявлена ОСНО , т.е надо работать с НДС.

Что делать если сроки прошли и ИП оказался на НДС?

До конца года придется работать на ОСНО, а до 31 декабря текущего года можно подать уведомление о применении УСН с 1 января следующего года. Либо, как вариант, есть обходной путь:

ИП может купить патент до конца года (если ИП попадает под параметры главы 26.5 НК РФ). Тогда, продажи пройдут по патенту и НДС удастся избежать.

Компаниям же таких промахов лучше не допускать. Сейчас некоторые могут исправить ошибку начав применять ЕНВД, но, с Нового 2021 года эту возможность отменят.

Собянин понял, что перестарался с еженедельной сдачей отчетов по удаленным сотрудникам. Мос.ру не выдерживает такой нагрузки и многие до сих пор не могут отчитаться мэру с понедельника 12 октября.

Теперь отчёты о переводе сотрудников на удаленную работу каждую неделю сдавать не надо! Отчитаться нужно, только тогда, когда состав работников на удалёнке поменяется. Это следует из указа мэра Москвы от 15.10.2020 № 101-УМ.

Я с понедельника ждала в душе этот указ, понимая, что рано или поздно он случится. Ждать пришлось не долго😅!

Теперь отчёты о переводе сотрудников на удаленную работу каждую неделю сдавать не надо! Отчитаться нужно, только тогда, когда состав работников на удалёнке поменяется. Это следует из указа мэра Москвы от 15.10.2020 № 101-УМ.

Я с понедельника ждала в душе этот указ, понимая, что рано или поздно он случится. Ждать пришлось не долго😅!

ЕНВД прекращает действовать с 1 января 2021 года, но еще в течение 3-х лет налоговики будут продолжать администрировать данный налог и назначать проверки.

Подавать заявление о прекращении применения этого режима не нужно – плательщики будут автоматически сняты с учета. Однако до конца 2020 года им необходимо выбрать альтернативный налоговый режим. Если организация или предприниматель не сделают этого самостоятельно, то будут переведены на общий режим налогообложения и начнут работать с НДС.

Выбрать наиболее подходящий режим поможет специальный сервис на сайте ФНС России.

Подавать заявление о прекращении применения этого режима не нужно – плательщики будут автоматически сняты с учета. Однако до конца 2020 года им необходимо выбрать альтернативный налоговый режим. Если организация или предприниматель не сделают этого самостоятельно, то будут переведены на общий режим налогообложения и начнут работать с НДС.

Выбрать наиболее подходящий режим поможет специальный сервис на сайте ФНС России.

www.nalog.gov.ru

Выбор подходящего режима налогообложения

Можно проживать заграницей, быть самозанятым и применять налог на профессиональный доход (НПД) оказывая онлайн-услуги.

Появились официальные разъяснения в Письме ФНС России от 12.10.2020 № АБ-4-20/16632@.

Положения Федерального закона от 27.11.2018 № 422-ФЗ, регулирующие НПД не содержат определения места ведения деятельности, осуществляемой дистанционно, и поэтому оно может определяться по выбору налогоплательщика НПД:

- либо по месту нахождения налогоплательщика НПД

- либо по месту нахождения покупателя (заказчика).

При этом физлица, в том числе ИП, изъявившие желание перейти на специальный налоговый режим "Налог на профессиональный доход", обязаны встать на учет в налоговом органе в качестве налогоплательщика НПД в соответствии с ч. ч. 1 - 3 ст. 5 Закона № 422-ФЗ.

Закон № 422-ФЗ не содержит ограничений по порядку использования мобильного приложения "Мой налог" и веб-версии мобильного приложения "Мой налог" на территории иностранных государств.

Таким образом, нет никаких ограничений того, что гражданин РФ, находясь заграницей и оказывая услуги онлайн, может зарегистрироваться самозанятым и официально получать доход.

Появились официальные разъяснения в Письме ФНС России от 12.10.2020 № АБ-4-20/16632@.

Положения Федерального закона от 27.11.2018 № 422-ФЗ, регулирующие НПД не содержат определения места ведения деятельности, осуществляемой дистанционно, и поэтому оно может определяться по выбору налогоплательщика НПД:

- либо по месту нахождения налогоплательщика НПД

- либо по месту нахождения покупателя (заказчика).

При этом физлица, в том числе ИП, изъявившие желание перейти на специальный налоговый режим "Налог на профессиональный доход", обязаны встать на учет в налоговом органе в качестве налогоплательщика НПД в соответствии с ч. ч. 1 - 3 ст. 5 Закона № 422-ФЗ.

Закон № 422-ФЗ не содержит ограничений по порядку использования мобильного приложения "Мой налог" и веб-версии мобильного приложения "Мой налог" на территории иностранных государств.

Таким образом, нет никаких ограничений того, что гражданин РФ, находясь заграницей и оказывая услуги онлайн, может зарегистрироваться самозанятым и официально получать доход.

Как продлить срок представления документов по Требованию налогового органа.

Если вы получили от налоговиков Требование о предоставлении документов, но у вас нет физической возможности предоставить все вовремя, то можно попросить инспекцию продлить срок.

Это можно сделать во всех случаях, кроме:

• истребования документов при проверке декларации по НДС, в которой заявлена ставка 0%;

• истребования документов при проверке сделки между взаимозависимыми лицами.

Чтобы отсрочить ответ на Требование надо отправить Уведомление о невозможности представления в установленные сроки документов. Но сделать это нужно очень быстро - не позже следующего дня после получения требования (п. 3 ст. 93, п. 5 ст. 93.1 НК РФ).

Датой получения Требования считается (п. 6 ст. 6.1, п. 4 ст. 31 НК РФ):

• дата, которая указана в специальном поле требования, если оно вручено вам лично или вашему представителю;

• дата принятия, указанная в квитанции о приеме, если вы получили его по ТКС. Можно сказать, что это дата когда вы поставили "галочку" о принятии Требования (п. 10 Порядка, утвержденного Приказом ФНС России от 16.07.2020 N ЕД-7-2/448@);

• шестой рабочий день от отправки требования по почте. Но если вы получили заказное письмо раньше, то рекомендуем считать срок для исполнения требования от даты, когда вы его получили;

• следующий рабочий день после дня, когда требование было размещено в личном кабинете налогоплательщика;

• день, следующий за днем поступления требования в МФЦ, когда налоговый орган направляет его через МФЦ (если иное не предусмотрено НК РФ).

Срок надо отсчитывать со следующего за получением дня (п. 2 ст. 6.1 НК РФ).

Какую причину отсрочки указать в Уведомлении:

В Уведомлении укажите веские причины, по которым не можете представить документы в срок, и свою дату, когда вы сможете их направить: бухгалтер в отпуске, командировка, большой объем требуемой информации и т.д.

Налоговый орган не обязан продлевать срок, поэтому, несмотря на Уведомление, постарайтесь передать хотя бы их часть в исходный срок.

Решение о продлении обязаны принять в течение 2 рабочих дней с даты получения Уведомления.

Уведомление подайте в инспекцию лично или через представителя, по ТКС или через личный кабинет налогоплательщика.

Если вы получили от налоговиков Требование о предоставлении документов, но у вас нет физической возможности предоставить все вовремя, то можно попросить инспекцию продлить срок.

Это можно сделать во всех случаях, кроме:

• истребования документов при проверке декларации по НДС, в которой заявлена ставка 0%;

• истребования документов при проверке сделки между взаимозависимыми лицами.

Чтобы отсрочить ответ на Требование надо отправить Уведомление о невозможности представления в установленные сроки документов. Но сделать это нужно очень быстро - не позже следующего дня после получения требования (п. 3 ст. 93, п. 5 ст. 93.1 НК РФ).

Датой получения Требования считается (п. 6 ст. 6.1, п. 4 ст. 31 НК РФ):

• дата, которая указана в специальном поле требования, если оно вручено вам лично или вашему представителю;

• дата принятия, указанная в квитанции о приеме, если вы получили его по ТКС. Можно сказать, что это дата когда вы поставили "галочку" о принятии Требования (п. 10 Порядка, утвержденного Приказом ФНС России от 16.07.2020 N ЕД-7-2/448@);

• шестой рабочий день от отправки требования по почте. Но если вы получили заказное письмо раньше, то рекомендуем считать срок для исполнения требования от даты, когда вы его получили;

• следующий рабочий день после дня, когда требование было размещено в личном кабинете налогоплательщика;

• день, следующий за днем поступления требования в МФЦ, когда налоговый орган направляет его через МФЦ (если иное не предусмотрено НК РФ).

Срок надо отсчитывать со следующего за получением дня (п. 2 ст. 6.1 НК РФ).

Какую причину отсрочки указать в Уведомлении:

В Уведомлении укажите веские причины, по которым не можете представить документы в срок, и свою дату, когда вы сможете их направить: бухгалтер в отпуске, командировка, большой объем требуемой информации и т.д.

Налоговый орган не обязан продлевать срок, поэтому, несмотря на Уведомление, постарайтесь передать хотя бы их часть в исходный срок.

Решение о продлении обязаны принять в течение 2 рабочих дней с даты получения Уведомления.

Уведомление подайте в инспекцию лично или через представителя, по ТКС или через личный кабинет налогоплательщика.

Причины по которым банк может заблокировать счет.

Причины прописаны в 115 ФЗ и внутренних инструкциях ЦБ.

Вот основные из них. Операции заблокируют и потребуют пояснений если:

1. Размер налогов и других платежей в бюджет меньше 1% от дебетового оборота. Счет с большой вероятностью, заблокируют. По факту банки хотят уплаченных налогов не менее 2-3 % от оборота.

2. Со счета не платят зарплату работникам.

3. Страховые взносы, НДФЛ либо сам размер зарплаты не соответствует среднесписочной численности сотрудников.

4. Фонд заработной платы установлен из расчета ниже регионального МРОТ.

5. Перечисляется НДФЛ, но не уплачиваются страховые взносы.

6. Нет остатка средств на счете или он маленький по сравнению с объемами обычных операций.

7. Платежи не имеют отношения к затратам, присущим виду деятельности.

8. Нет связи между основаниями зачисления денег на счет и их последующего списания. Например, приходит за картошку, а уходит за металлопрокат.

9. Произошло очень резкое увеличение оборотов по счету.

10. Нет платежей, обычных для бизнеса: например, аренды, коммуналки, закупки канцелярских товаров и др.

11. Средства зачисляются на счет от контрагентов по договорам с выделением НДС и практически в полном объеме списываются клиентом в пользу контрагентов по объектам, не облагаемым НДС. Банк посмотрит на других своих клиентов, которые занимаются аналогичным бизнесом. И сравнит, что у них происходят с НДС в аналогичных ситуациях.

12. Банк проводит контроль идентификатора устройства клиента на предмет его совпадения с идентификаторами устройств других клиентов банка, в том числе тех клиентов, счета которых были закрыты в рамках реализации “противолегализационных” мероприятий. Проверяются совпадения:– IP-адреса, МАС-адреса, номера телефона и т.д.

13. Снятие наличных за неделю больше 30 % от оборота.

14. С даты создания юридического лица прошло менее двух лет. Особый контроль.

15. Деятельность клиента, в рамках которой поступают деньги на счет и списываются с него, не создает обязательств по уплате налогов. Или налоговая нагрузка минимальна.

16. Деньги поступают на счет от контрагентов, по банковским счетам которых идут транзитные операции.

17. Поступление от контрагента средств на счет клиента происходит с одновременным поступлением денег от того же контрагента на счета других клиентов. Банк может это отследить если все находятся в одном банке.

18. Деньги идут на счет суммами, как правило, не превышающими 600 тыс. руб.

19. Снятие наличных денежных средств регулярно и срок, не превышающий трех – пяти дней со дня поступления.

20. Наличные денежные средства снимаются в сумме не больше 600 тыс. руб., либо в сумме, равной или незначительно меньшей установленного банком лимита на день.

21. Наличные денежные средства снимаются в конце операционного дня с последующим снятием в начале следующего операционного дня.

22. У клиента несколько корпоративных карт, и с их использованием преимущественно проводятся операции по получению наличных денежных средств.

В случае наличия совпадений по вышеприведенным критериям компанию или ИП могут отнести к категории повышенного риска и провести мероприятия, направленные на минимизацию этого самого риска.

Помните:

1. Вы должны выполнить требования банка и предоставить все документы и пояснения по вашим операциям на проверку.

2. Если банк не запросил документы на проверку, а просит вас закрыть счет или отключает ДБО - инициируйте проверку сами. Подайте в банк все документы, которые посчитаете нужными, пробегитесь по списку приведенному выше, опишите в пояснениях банку причины, если у вас есть ''сомнительные'' операции.

Причины прописаны в 115 ФЗ и внутренних инструкциях ЦБ.

Вот основные из них. Операции заблокируют и потребуют пояснений если:

1. Размер налогов и других платежей в бюджет меньше 1% от дебетового оборота. Счет с большой вероятностью, заблокируют. По факту банки хотят уплаченных налогов не менее 2-3 % от оборота.

2. Со счета не платят зарплату работникам.

3. Страховые взносы, НДФЛ либо сам размер зарплаты не соответствует среднесписочной численности сотрудников.

4. Фонд заработной платы установлен из расчета ниже регионального МРОТ.

5. Перечисляется НДФЛ, но не уплачиваются страховые взносы.

6. Нет остатка средств на счете или он маленький по сравнению с объемами обычных операций.

7. Платежи не имеют отношения к затратам, присущим виду деятельности.

8. Нет связи между основаниями зачисления денег на счет и их последующего списания. Например, приходит за картошку, а уходит за металлопрокат.

9. Произошло очень резкое увеличение оборотов по счету.

10. Нет платежей, обычных для бизнеса: например, аренды, коммуналки, закупки канцелярских товаров и др.

11. Средства зачисляются на счет от контрагентов по договорам с выделением НДС и практически в полном объеме списываются клиентом в пользу контрагентов по объектам, не облагаемым НДС. Банк посмотрит на других своих клиентов, которые занимаются аналогичным бизнесом. И сравнит, что у них происходят с НДС в аналогичных ситуациях.

12. Банк проводит контроль идентификатора устройства клиента на предмет его совпадения с идентификаторами устройств других клиентов банка, в том числе тех клиентов, счета которых были закрыты в рамках реализации “противолегализационных” мероприятий. Проверяются совпадения:– IP-адреса, МАС-адреса, номера телефона и т.д.

13. Снятие наличных за неделю больше 30 % от оборота.

14. С даты создания юридического лица прошло менее двух лет. Особый контроль.

15. Деятельность клиента, в рамках которой поступают деньги на счет и списываются с него, не создает обязательств по уплате налогов. Или налоговая нагрузка минимальна.

16. Деньги поступают на счет от контрагентов, по банковским счетам которых идут транзитные операции.

17. Поступление от контрагента средств на счет клиента происходит с одновременным поступлением денег от того же контрагента на счета других клиентов. Банк может это отследить если все находятся в одном банке.

18. Деньги идут на счет суммами, как правило, не превышающими 600 тыс. руб.

19. Снятие наличных денежных средств регулярно и срок, не превышающий трех – пяти дней со дня поступления.

20. Наличные денежные средства снимаются в сумме не больше 600 тыс. руб., либо в сумме, равной или незначительно меньшей установленного банком лимита на день.

21. Наличные денежные средства снимаются в конце операционного дня с последующим снятием в начале следующего операционного дня.

22. У клиента несколько корпоративных карт, и с их использованием преимущественно проводятся операции по получению наличных денежных средств.

В случае наличия совпадений по вышеприведенным критериям компанию или ИП могут отнести к категории повышенного риска и провести мероприятия, направленные на минимизацию этого самого риска.

Помните:

1. Вы должны выполнить требования банка и предоставить все документы и пояснения по вашим операциям на проверку.

2. Если банк не запросил документы на проверку, а просит вас закрыть счет или отключает ДБО - инициируйте проверку сами. Подайте в банк все документы, которые посчитаете нужными, пробегитесь по списку приведенному выше, опишите в пояснениях банку причины, если у вас есть ''сомнительные'' операции.

ЭЦП с 2022 года можно будет получить только в налоговой.

Налоговикам наконец удалось воплотить свою мечту в реальность. С 01 января 2022г. электронную подпись руководители компаний, индивидуальные предприниматели смогут получить только в налоговой инспекции. (Поправки в Федеральный закон №63-ФЗ ).

Сегодня сдать отчетность можно и через уполномоченного представителя. Через уполномоченного представителя в 2022году тоже можно будет сдать отчетность, но предварительно надо будет подписать электронную доверенность электронной подписью, выданной в ИФНС.

Электронная доверенность — тоже нововведение с 2022г., использовать ее можно будет при подписании документов, но с начала доверенному лицу необходимо будет получить электронную подпись. Данная подпись не будет привязана к компании, получить ее можно будет в Удостоверяющем центре ФНС.

Данные нововведения вводятся для борьбы с однодневками. Но, на мой взгляд они не сильно создают проблем однодневкам. Учитывая то , что директорами чаще всего выступают маргинальные личности, свозить их один раз на получение электронной подписи ИФНС не сложно. А вот руководителям компаний каждый год наведываться в налоговую за подписью, будет не очень удобно.

Налоговикам наконец удалось воплотить свою мечту в реальность. С 01 января 2022г. электронную подпись руководители компаний, индивидуальные предприниматели смогут получить только в налоговой инспекции. (Поправки в Федеральный закон №63-ФЗ ).

Сегодня сдать отчетность можно и через уполномоченного представителя. Через уполномоченного представителя в 2022году тоже можно будет сдать отчетность, но предварительно надо будет подписать электронную доверенность электронной подписью, выданной в ИФНС.

Электронная доверенность — тоже нововведение с 2022г., использовать ее можно будет при подписании документов, но с начала доверенному лицу необходимо будет получить электронную подпись. Данная подпись не будет привязана к компании, получить ее можно будет в Удостоверяющем центре ФНС.

Данные нововведения вводятся для борьбы с однодневками. Но, на мой взгляд они не сильно создают проблем однодневкам. Учитывая то , что директорами чаще всего выступают маргинальные личности, свозить их один раз на получение электронной подписи ИФНС не сложно. А вот руководителям компаний каждый год наведываться в налоговую за подписью, будет не очень удобно.

Главные изменения в патентной системе налогообложения (ПСН) с 1 января 2021года.

Теперь Налоговый кодекс будет оговаривать только перечень запрещенных видов деятельности для применения ПСН, а регионы смогут вводить перечни видов деятельности, по которым можно применять данный режим.

С 2021 года запрещено применение ПСН в деятельности по производству подакцизных товаров, добыче полезных ископаемых, в торговле или общепите с площадью зала более 150 квадратных метров, в оптовой торговле, в грузоперевозках и т.д.

Во всех остальных видах деятельности субъекты смогут разрешать применение ПСН.

И самое главное новшество – ИП смогут уменьшить стоимость патента на сумму страховых взносов, уплаченных за себя и за работников.

Теперь Налоговый кодекс будет оговаривать только перечень запрещенных видов деятельности для применения ПСН, а регионы смогут вводить перечни видов деятельности, по которым можно применять данный режим.

С 2021 года запрещено применение ПСН в деятельности по производству подакцизных товаров, добыче полезных ископаемых, в торговле или общепите с площадью зала более 150 квадратных метров, в оптовой торговле, в грузоперевозках и т.д.

Во всех остальных видах деятельности субъекты смогут разрешать применение ПСН.

И самое главное новшество – ИП смогут уменьшить стоимость патента на сумму страховых взносов, уплаченных за себя и за работников.

Будьте осторожны! Набирает обороты схема обмана по "купленному бумажному НДС".

В чем обман?

Мошенники генерируют ключ ЭЦП компании-жертвы используя "липовые" доверенности. Затем они от имени фирмы подают уточненку по НДС. Налоговая принимает декларацию и, как результат, у фирмы многомиллионные долги по налогу со всеми вытекающими прелестями жизни: блокировка счетов, списание денег.

Что делать если мошенники подали за вас уточненку по НДС.

1. НЕ НУЖНО сразу бежать и подавать корректировки на эти липовые уточненки. Почему спросите? Представьте себя на месте налоговиков: прилетает декларация, где налогоплательщик почему - то снимает многомиллионную реализацию с НДС. Прощай премия, прощайте бонусы, да их кондратья хватит и никто никого слушать не будет! Поэтому-повремените обнулять декларацию!

2. ПИШИТЕ: заявление в прокуратуру по поводу подделки ЭЦП, жалобу оператору ТКС, уведомление в налоговую с приложением копии заявления в прокуратуру и оператору ТКС.

В общем, чем больше разведете деятельность, тем лучше и налоговая пойдет на контакт. И только после этого можно договориться с налоговиками и с их одобрения подать "обнуляющую" уточненку.

3. Аннулировать декларацию не получится, налоговики отказывают, т.к. Налоговым кодексом это не предусмотрено. Лучше договариваться с налоговиками, как я писала выше.

А теперь- самое интересное. Кому и зачем это нужно?

Есть мнение, что эти миллионы, которые нарисованы в липовых декларациях – это суммарный бумажный НДС, проданный мошенниками своим клиентам. А из организации-жертвы делают закрывашку, замыкая на нее цепь НДС. Пока организация-жертва пытается отлепить от себя липовую декларацию, клиенты мошенников сдают свои декларации, в которых отражен купленный НДС, вычеты срабатывают, клиенты рассчитываются за подлог с мошенниками. Рано или поздно фальшивая декларация слетает, ибо организация-жертва тоже не сидит, сложа руки, вся цепочка НДС попадает под раздачу, но мошенников это уже не волнует, они свои деньги за бумажный НДС со всех получили!

Так что не верьте в "бумажный НДС", ни к чему хорошему он не приведет!

В чем обман?

Мошенники генерируют ключ ЭЦП компании-жертвы используя "липовые" доверенности. Затем они от имени фирмы подают уточненку по НДС. Налоговая принимает декларацию и, как результат, у фирмы многомиллионные долги по налогу со всеми вытекающими прелестями жизни: блокировка счетов, списание денег.

Что делать если мошенники подали за вас уточненку по НДС.

1. НЕ НУЖНО сразу бежать и подавать корректировки на эти липовые уточненки. Почему спросите? Представьте себя на месте налоговиков: прилетает декларация, где налогоплательщик почему - то снимает многомиллионную реализацию с НДС. Прощай премия, прощайте бонусы, да их кондратья хватит и никто никого слушать не будет! Поэтому-повремените обнулять декларацию!

2. ПИШИТЕ: заявление в прокуратуру по поводу подделки ЭЦП, жалобу оператору ТКС, уведомление в налоговую с приложением копии заявления в прокуратуру и оператору ТКС.

В общем, чем больше разведете деятельность, тем лучше и налоговая пойдет на контакт. И только после этого можно договориться с налоговиками и с их одобрения подать "обнуляющую" уточненку.

3. Аннулировать декларацию не получится, налоговики отказывают, т.к. Налоговым кодексом это не предусмотрено. Лучше договариваться с налоговиками, как я писала выше.

А теперь- самое интересное. Кому и зачем это нужно?

Есть мнение, что эти миллионы, которые нарисованы в липовых декларациях – это суммарный бумажный НДС, проданный мошенниками своим клиентам. А из организации-жертвы делают закрывашку, замыкая на нее цепь НДС. Пока организация-жертва пытается отлепить от себя липовую декларацию, клиенты мошенников сдают свои декларации, в которых отражен купленный НДС, вычеты срабатывают, клиенты рассчитываются за подлог с мошенниками. Рано или поздно фальшивая декларация слетает, ибо организация-жертва тоже не сидит, сложа руки, вся цепочка НДС попадает под раздачу, но мошенников это уже не волнует, они свои деньги за бумажный НДС со всех получили!

Так что не верьте в "бумажный НДС", ни к чему хорошему он не приведет!

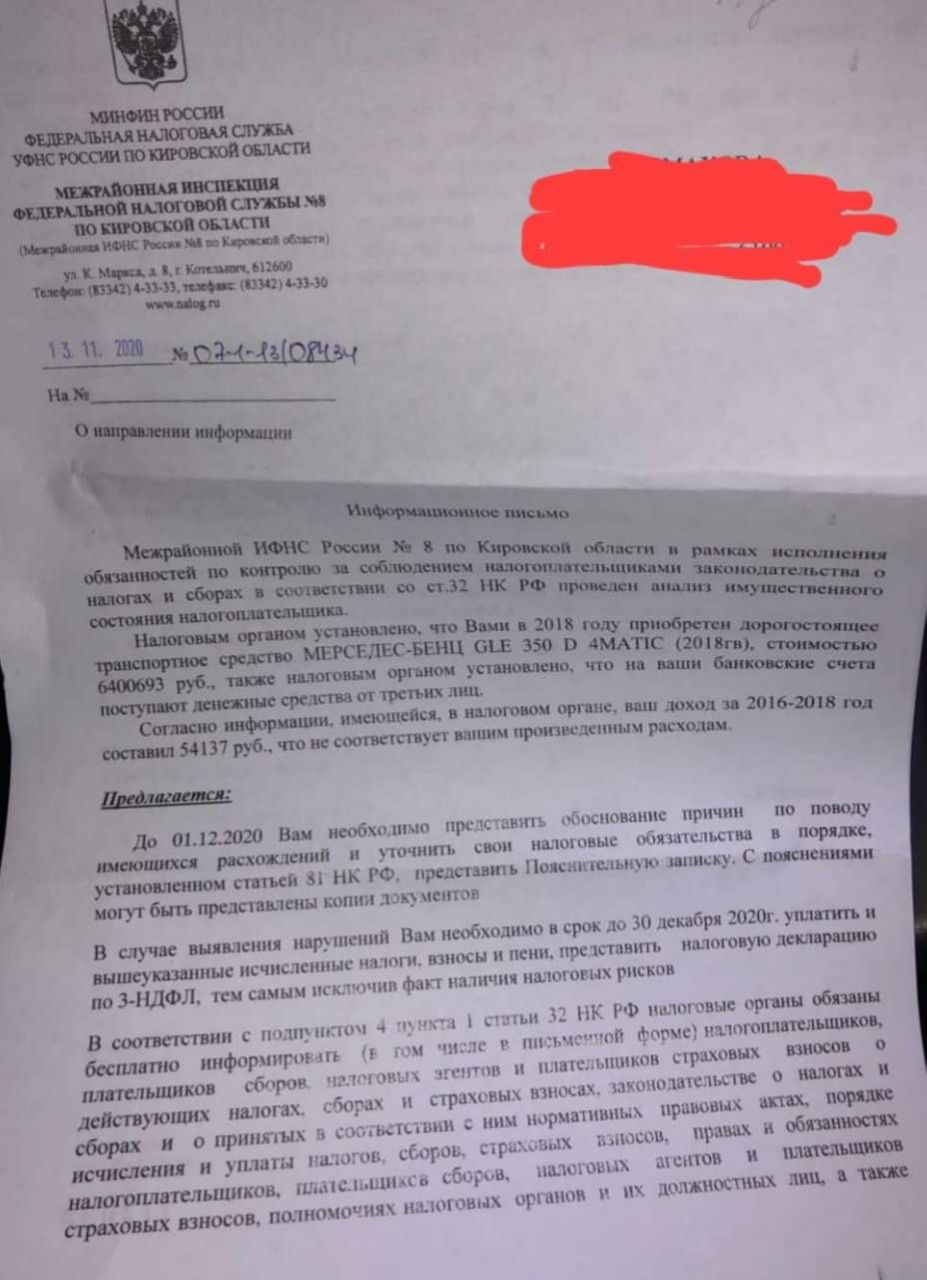

Налоговики рассылают информационные письма о предоставлении подтверждений полученных доходов!

Рассказываю, реальную ситуацию. Физлицо купило Мерседес в 2018 году за 6,4 млн.руб. Официально за 3 года было заработано 54 тыс.руб. Налоговики предлагают налогоплательщику два варианта развития событий:

1. Объяснить откуда взялись деньги и предоставить документы

2. Подать уточненную декларацию согласно ст.81 НК РФ.

По первому пункту все просто, если есть что предоставить, то можно и предоставить, лишь бы отстали!

По второму пункту - не все понятно, просят подать уточненку. Хорошо если декларация уже была ранее представлена. А если ее не было и уточнять нечего? Получается, что такое требование налоговиков не совсем корректное. Нельзя уточнить того, чего не подавали ранее!

Без декларации налоговикам, в случае обнаружения незадекларированных доходов, нужен формальный повод, чтобы начать проверку. Традиционно поводом для проверки служит подача налоговой декларации, поэтому они и предлагают это сделать.

Представим, что налогоплательщик ничего не подал. Тогда поводом для начала проверки может послужить самая обычная жалоба от того, кто платил физлицу и проявив сознательность "заподозрил", что доход нелегальный. Например, физлицо торгует в соцсетях. Найти покупателей налоговикам не сложно.

Отсутствие/наличие пояснений от физика по полученным доходам может привести к работодателю, которого обвинят в "конвертной зарплате". Если в процессе разбирательств налоговики вызовут физика на допрос и последний даст показания о том, что получает зарплату в конверте, то от него отстанут и будут трясти налогового агента, т.е работодателя.

Вот как выдавая "конвертную зарплату" можно попасться на денежных тратах сотрудников!

Рассказываю, реальную ситуацию. Физлицо купило Мерседес в 2018 году за 6,4 млн.руб. Официально за 3 года было заработано 54 тыс.руб. Налоговики предлагают налогоплательщику два варианта развития событий:

1. Объяснить откуда взялись деньги и предоставить документы

2. Подать уточненную декларацию согласно ст.81 НК РФ.

По первому пункту все просто, если есть что предоставить, то можно и предоставить, лишь бы отстали!

По второму пункту - не все понятно, просят подать уточненку. Хорошо если декларация уже была ранее представлена. А если ее не было и уточнять нечего? Получается, что такое требование налоговиков не совсем корректное. Нельзя уточнить того, чего не подавали ранее!

Без декларации налоговикам, в случае обнаружения незадекларированных доходов, нужен формальный повод, чтобы начать проверку. Традиционно поводом для проверки служит подача налоговой декларации, поэтому они и предлагают это сделать.

Представим, что налогоплательщик ничего не подал. Тогда поводом для начала проверки может послужить самая обычная жалоба от того, кто платил физлицу и проявив сознательность "заподозрил", что доход нелегальный. Например, физлицо торгует в соцсетях. Найти покупателей налоговикам не сложно.

Отсутствие/наличие пояснений от физика по полученным доходам может привести к работодателю, которого обвинят в "конвертной зарплате". Если в процессе разбирательств налоговики вызовут физика на допрос и последний даст показания о том, что получает зарплату в конверте, то от него отстанут и будут трясти налогового агента, т.е работодателя.

Вот как выдавая "конвертную зарплату" можно попасться на денежных тратах сотрудников!

{kind=link}

Поправки к ТК РФ с 1 января 2021г, которые касаются дистанционных работников.

Согласно принятым поправкам, дистанционная работа может быть:

- Постоянная;

- Непрерывная (не более 6 месяцев);

- Периодическое чередование дистанционки и офиса;

- Экстренная удалёнка без согласия работника.

В новом законе оговорено:

1. Выполнение работником трудовой функции дистанционно не может являться основанием для снижения заработной платы.

2. Перевод сотрудника на удаленную работу в общем случае должен осуществляться с его согласия на основании трудового договора или допсоглашения к нему.

3. Допускается временный перевод сотрудников на «удаленку» без их согласия. Основанием могут быть: катастрофа, производственная авария, несчастный случай на производстве, пожар, наводнение, землетрясение, эпидемия, «любые исключительные случаи, ставящие под угрозу жизнь или нормальные жизненные условия населения, а также, соответствующее решение органа власти и (или) органа местного самоуправления

4. Работодатель должен предоставить все необходимое для работы удаленного сотрудника оборудование или компенсировать его затраты.

5. Поправки позволяют уволить «удаленного» сотрудника, если тот не выходит на связь с работодателем более 2-х рабочих дней без уважительной причины.

А вы оформили переход на удаленку с работниками? Многие этого не сделали, т.к в законе отсутствовали понятия о видах удаленной работы. Также, ранее в законе не было требования о том, что работодатель обязан обеспечить удаленного сотрудника оборудованием, теперь это требование появилось.

Согласно принятым поправкам, дистанционная работа может быть:

- Постоянная;

- Непрерывная (не более 6 месяцев);

- Периодическое чередование дистанционки и офиса;

- Экстренная удалёнка без согласия работника.

В новом законе оговорено:

1. Выполнение работником трудовой функции дистанционно не может являться основанием для снижения заработной платы.

2. Перевод сотрудника на удаленную работу в общем случае должен осуществляться с его согласия на основании трудового договора или допсоглашения к нему.

3. Допускается временный перевод сотрудников на «удаленку» без их согласия. Основанием могут быть: катастрофа, производственная авария, несчастный случай на производстве, пожар, наводнение, землетрясение, эпидемия, «любые исключительные случаи, ставящие под угрозу жизнь или нормальные жизненные условия населения, а также, соответствующее решение органа власти и (или) органа местного самоуправления

4. Работодатель должен предоставить все необходимое для работы удаленного сотрудника оборудование или компенсировать его затраты.

5. Поправки позволяют уволить «удаленного» сотрудника, если тот не выходит на связь с работодателем более 2-х рабочих дней без уважительной причины.

А вы оформили переход на удаленку с работниками? Многие этого не сделали, т.к в законе отсутствовали понятия о видах удаленной работы. Также, ранее в законе не было требования о том, что работодатель обязан обеспечить удаленного сотрудника оборудованием, теперь это требование появилось.

Как выплатить декабрьскую зарплату и не нарушить ТК.

В январе 2021 года официально установлены праздничные дни с 1 по 10 число.

Если у вас сроки выплаты заработной платы за 2 половину месяца (окончательный расчет) с 1 по 10 число следующего месяца, то перечислить зарплату за декабрь надо 31 декабря. Не 30, не 29, а именно 31.

Основание – статья 136ТК РФ: если день выплаты совпадает с нерабочим праздничным днем, работодатель обязан выдать деньги работникам накануне этого дня.

НДФЛ можно перечислить в ближайший после праздничных дней рабочий день, т.е 11 января 2021 года.

Можно ли не платить расчет за 1 половину месяца (аванс) в декабре?

Даже если выплатить декабрьскую зарплату 31 декабря, нельзя отказываться от аванса.

Статьей 136 ТК РФ установлено, что между датами выплаты зарплаты должно быть не более 15 дней. Если же всю сумму за декабрь выдать 31 декабря, без аванса, это правило будет нарушено

В январе 2021 года официально установлены праздничные дни с 1 по 10 число.

Если у вас сроки выплаты заработной платы за 2 половину месяца (окончательный расчет) с 1 по 10 число следующего месяца, то перечислить зарплату за декабрь надо 31 декабря. Не 30, не 29, а именно 31.

Основание – статья 136ТК РФ: если день выплаты совпадает с нерабочим праздничным днем, работодатель обязан выдать деньги работникам накануне этого дня.

НДФЛ можно перечислить в ближайший после праздничных дней рабочий день, т.е 11 января 2021 года.

Можно ли не платить расчет за 1 половину месяца (аванс) в декабре?

Даже если выплатить декабрьскую зарплату 31 декабря, нельзя отказываться от аванса.

Статьей 136 ТК РФ установлено, что между датами выплаты зарплаты должно быть не более 15 дней. Если же всю сумму за декабрь выдать 31 декабря, без аванса, это правило будет нарушено

В связи с отменой ЕНВД с 2021 года многие ИП захотят перейти на патентную систему налогообложения.

С 2021 года станет возможным уменьшение стоимости патента на страховые взносы и больничные.

Раньше этого делать было нельзя и поэтому для многих патент был невыгодным.

В 2021 году предприниматели смогут вычесть из суммы налога:

- страховые взносы за себя;

- взносы за сотрудников;

- уплаченные за работников пособия по временной нетрудоспособности (первые три дня больничного за счёт работодателя).

Принцип такой же, как на УСН и ЕНВД. ИП без работников вправе уменьшить налог на 100%, работодатели — до 50%. Важно, чтобы сотрудники были заняты именно в деятельности по патенту.

Взносы снижают налог, если они оплачены в период действия патента. Если взносов заплатили больше, чем стоит патент, остаток можно использовать для уменьшения других патентов в течение календарного года.

Для уменьшения налога нужно будет отправить уведомление в налоговую, но в ФНС ещё не определили формат.

Может получиться так, что стоимость патента будет уплачена раньше, чем взносы, на которые ИП будет уменьшать налог. В таком случае переплату по налогу можно будет либо вернуть, либо зачесть в счет следующего патента.

Помимо вышеописанных изменений в патентной системе налогообложения произошло много других новшеств, например:

- значительно увеличен перечень видов деятельности;

- изменены ограничения площади по рознице и общепиту с 50 м2 до 150 м2;

- в НК появился список деятельности на патенте по которым можно не применять ККТ.

Но есть и 2 минуса:

1. Регионам сняли ограничение устанавливать потенциальный доход свыше 1 млн, теперь можно установить хоть миллиард.

2. Как и прежде патентную систему налогообложения могут применять только ИП. Для ООО патент недоступен, в отличие от старого ЕНВД.

С 2021 года станет возможным уменьшение стоимости патента на страховые взносы и больничные.

Раньше этого делать было нельзя и поэтому для многих патент был невыгодным.

В 2021 году предприниматели смогут вычесть из суммы налога:

- страховые взносы за себя;

- взносы за сотрудников;

- уплаченные за работников пособия по временной нетрудоспособности (первые три дня больничного за счёт работодателя).

Принцип такой же, как на УСН и ЕНВД. ИП без работников вправе уменьшить налог на 100%, работодатели — до 50%. Важно, чтобы сотрудники были заняты именно в деятельности по патенту.

Взносы снижают налог, если они оплачены в период действия патента. Если взносов заплатили больше, чем стоит патент, остаток можно использовать для уменьшения других патентов в течение календарного года.

Для уменьшения налога нужно будет отправить уведомление в налоговую, но в ФНС ещё не определили формат.

Может получиться так, что стоимость патента будет уплачена раньше, чем взносы, на которые ИП будет уменьшать налог. В таком случае переплату по налогу можно будет либо вернуть, либо зачесть в счет следующего патента.

Помимо вышеописанных изменений в патентной системе налогообложения произошло много других новшеств, например:

- значительно увеличен перечень видов деятельности;

- изменены ограничения площади по рознице и общепиту с 50 м2 до 150 м2;

- в НК появился список деятельности на патенте по которым можно не применять ККТ.

Но есть и 2 минуса:

1. Регионам сняли ограничение устанавливать потенциальный доход свыше 1 млн, теперь можно установить хоть миллиард.

2. Как и прежде патентную систему налогообложения могут применять только ИП. Для ООО патент недоступен, в отличие от старого ЕНВД.