ЕСЛИ ПРЕДСЕДАТЕЛЬ ФЕРМЕРСКОГО ХОЗЯЙСТВА ЗАХОЧЕТ ПОНЯТЬ, КАК ЕМУ ЗАПЛАТИТЬ ЗА СЕБЯ ЕСВ, ТО ОСНОВНОЙ ПРОБЛЕМОЙ ДЛЯ НЕГО СТАНЕТ - КАК НЕ СОЙТИ С УМА.

"...301.04.04 ЗІР:

Питання

Яким чином сплачує ЄВ голова фермерського господарства?

Відповідь

Коротка та повна відповіді ідентичні:

У частині другій ст. 2 Закону України від 08 липня 2010 року № 2464-VI «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» із змінами та доповненнями (далі – Закон № 2464) зазначено, що виключно Законом № 2464 визначаються принципи збору та ведення обліку єдиного внеску на загальнообов’язкове державне соціальне страхування (далі – ЄВ), платники ЄВ, порядок нарахування, обчислення та сплати ЄВ.

Згідно з п. 5 прим. 1 частини першої ст. 4 Закону № 2464 платниками ЄВ визначено членів фермерського господарства, якщо вони не належать до кола осіб, які підлягають страхуванню на інших підставах.

В Законі України від 19 червня 2003 року № 973-ІV «Про фермерське господарство» із змінами і доповненнями (далі – Закон № 973) розрізняються поняття «голова фермерського господарства» та «члени фермерського господарства», які регламентуються різними статтями Закону № 973.

Головою сімейного фермерського господарства без статусу юридичної особи є член сім’ї, визначений договором (декларацією) про створення сімейного фермерського господарства, який реєструється як фізична особа – підприємець. Після укладання (складання) договору (декларації) про створення сімейного фермерського господарства голова сімейного фермерського господарства має зареєструватися як фізична особа – підприємець або зареєструвати зміни до відомостей про фізичну особу – підприємця в порядку, встановленому законом (частина третя ст. 8 прим. 1 Закону № 973).

Відповідно до п. 4 частини першої ст. 4 Закону № 2464 ФОП, в тому числі ФОП - платники ЄП, є платниками ЄВ.

Базу нарахування ЄВ для зазначених осіб визначено у ст. 7 Закону № 2464.

Якщо голова фермерського господарства, зареєстрованого як юридична особа, виконує функції керівника або бухгалтера вказаної організації, то таке фермерське господарство використовує його працю, як працю фізичної особи.

Згідно з п. 1 частини першої ст. 4 Закону № 2464 платниками ЄВ є, зокрема, підприємства, установи та організації, інші юридичні особи, утворені відповідно до законодавства України, незалежно від форми власності, виду діяльності та господарювання, які використовують працю фізичних осіб на умовах трудового договору (контракту) або на інших умовах, передбачених законодавством.

Базою нарахування ЄВ для платників є сума нарахованої кожній застрахованій особі заробітної плати за видами виплат, які включають основну та додаткову заробітну плату, інші заохочувальні та компенсаційні виплати, у тому числі в натуральній формі, що визначаються відповідно до Закону України від 24 березня 1995 року № 108/95-ВР «Про оплату праці» та суму винагороди фізичним особам за виконання робіт (надання послуг) за цивільно-правовими договорами (абзац перший п. 1 частини першої ст. 7 Закону № 2464)..."

#ЕСВ, #ФЕРМЕР, #СЕЛЬХОЗ,

"...301.04.04 ЗІР:

Питання

Яким чином сплачує ЄВ голова фермерського господарства?

Відповідь

Коротка та повна відповіді ідентичні:

У частині другій ст. 2 Закону України від 08 липня 2010 року № 2464-VI «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» із змінами та доповненнями (далі – Закон № 2464) зазначено, що виключно Законом № 2464 визначаються принципи збору та ведення обліку єдиного внеску на загальнообов’язкове державне соціальне страхування (далі – ЄВ), платники ЄВ, порядок нарахування, обчислення та сплати ЄВ.

Згідно з п. 5 прим. 1 частини першої ст. 4 Закону № 2464 платниками ЄВ визначено членів фермерського господарства, якщо вони не належать до кола осіб, які підлягають страхуванню на інших підставах.

В Законі України від 19 червня 2003 року № 973-ІV «Про фермерське господарство» із змінами і доповненнями (далі – Закон № 973) розрізняються поняття «голова фермерського господарства» та «члени фермерського господарства», які регламентуються різними статтями Закону № 973.

Головою сімейного фермерського господарства без статусу юридичної особи є член сім’ї, визначений договором (декларацією) про створення сімейного фермерського господарства, який реєструється як фізична особа – підприємець. Після укладання (складання) договору (декларації) про створення сімейного фермерського господарства голова сімейного фермерського господарства має зареєструватися як фізична особа – підприємець або зареєструвати зміни до відомостей про фізичну особу – підприємця в порядку, встановленому законом (частина третя ст. 8 прим. 1 Закону № 973).

Відповідно до п. 4 частини першої ст. 4 Закону № 2464 ФОП, в тому числі ФОП - платники ЄП, є платниками ЄВ.

Базу нарахування ЄВ для зазначених осіб визначено у ст. 7 Закону № 2464.

Якщо голова фермерського господарства, зареєстрованого як юридична особа, виконує функції керівника або бухгалтера вказаної організації, то таке фермерське господарство використовує його працю, як працю фізичної особи.

Згідно з п. 1 частини першої ст. 4 Закону № 2464 платниками ЄВ є, зокрема, підприємства, установи та організації, інші юридичні особи, утворені відповідно до законодавства України, незалежно від форми власності, виду діяльності та господарювання, які використовують працю фізичних осіб на умовах трудового договору (контракту) або на інших умовах, передбачених законодавством.

Базою нарахування ЄВ для платників є сума нарахованої кожній застрахованій особі заробітної плати за видами виплат, які включають основну та додаткову заробітну плату, інші заохочувальні та компенсаційні виплати, у тому числі в натуральній формі, що визначаються відповідно до Закону України від 24 березня 1995 року № 108/95-ВР «Про оплату праці» та суму винагороди фізичним особам за виконання робіт (надання послуг) за цивільно-правовими договорами (абзац перший п. 1 частини першої ст. 7 Закону № 2464)..."

#ЕСВ, #ФЕРМЕР, #СЕЛЬХОЗ,

ЗАКОННАЯ ОПТИМИЗАЦИЯ ФОП НА ОБЩЕЙ СИСТЕМЕ В ЧАСТИ УПЛАТЫ ЕСВ.

В ТЕЧЕНИЕ ГОДА ПЛАТИТЬ ЕСВ ИСХОДЯ ИЗ МИНИМАЛЬНОГО РАЗМЕРА И ТОЛЬКО ПО РЕЗУЛЬТАТАМ ГОДА ДОПЛАЧИВАТЬ ДО НУЖНОГО РАЗМЕРА

"підк.301.09 ЗІР.

Питання

Чи застосовується відповідальність до ФОП на загальній системі оподаткування, якщо за наслідками звітного кварталу ним сплачено ЄВ в розмірі мінімального страхового внеску із розрахунку за кожен місяць, але менше ніж з розміру чистого доходу, визначеного за такий квартал згідно з даними Книги обліку доходів і витрат?

Відповідь

Коротка:

Законом України «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» визначено чіткі умови щодо сплати єдиного внеску у розмірі не меншому за розмір мінімального страхового внеску, але не більше максимальної величини бази нарахування єдиного внеску для фізичних осіб – підприємців, які застосовують загальну систему оподаткування, за кожен місяць такого кварталу.

Нормами чинного законодавства не передбачено застосування відповідальності до фізичної особи – підприємця на загальній системі оподаткування, якщо за наслідками звітного кварталу ним сплачено єдиний внесок в розмірі мінімального страхового внеску із розрахунку за кожен місяць, але менше ніж з розміру чистого доходу, визначеного за такий квартал згідно з даними Книги обліку доходів і витрат, яку ведуть фізичні особи – підприємці, крім осіб, що обрали спрощену систему оподаткування, і фізичні особи, які провадять незалежну професійну діяльність...."

#ФОП, #ЕСВ, #ОПТИМИЗАЦИЯ,

В ТЕЧЕНИЕ ГОДА ПЛАТИТЬ ЕСВ ИСХОДЯ ИЗ МИНИМАЛЬНОГО РАЗМЕРА И ТОЛЬКО ПО РЕЗУЛЬТАТАМ ГОДА ДОПЛАЧИВАТЬ ДО НУЖНОГО РАЗМЕРА

"підк.301.09 ЗІР.

Питання

Чи застосовується відповідальність до ФОП на загальній системі оподаткування, якщо за наслідками звітного кварталу ним сплачено ЄВ в розмірі мінімального страхового внеску із розрахунку за кожен місяць, але менше ніж з розміру чистого доходу, визначеного за такий квартал згідно з даними Книги обліку доходів і витрат?

Відповідь

Коротка:

Законом України «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» визначено чіткі умови щодо сплати єдиного внеску у розмірі не меншому за розмір мінімального страхового внеску, але не більше максимальної величини бази нарахування єдиного внеску для фізичних осіб – підприємців, які застосовують загальну систему оподаткування, за кожен місяць такого кварталу.

Нормами чинного законодавства не передбачено застосування відповідальності до фізичної особи – підприємця на загальній системі оподаткування, якщо за наслідками звітного кварталу ним сплачено єдиний внесок в розмірі мінімального страхового внеску із розрахунку за кожен місяць, але менше ніж з розміру чистого доходу, визначеного за такий квартал згідно з даними Книги обліку доходів і витрат, яку ведуть фізичні особи – підприємці, крім осіб, що обрали спрощену систему оподаткування, і фізичні особи, які провадять незалежну професійну діяльність...."

#ФОП, #ЕСВ, #ОПТИМИЗАЦИЯ,

http://www.interbuh.com.ua/ru/documents/onenews/121081

ГУЛЯНКА ЗА СРЕДСТВА БЕДНЫХ.

"...Единый взнос предлагается установить до 31 декабря 2018 года в следующих размерах:

20 % из части базы начисления единого взноса от 15 до 30 размеров минимальной зарплаты;

17 % из части базы начисления единого взноса от 30 до 70 размеров минимальной зарплаты;

15 % из части базы начисления единого взноса от 70 до 135 размеров минимальной зарплаты;

10 % из части базы начисления единого взноса от 135 до 270 размеров минимальной зарплаты;

5 % из части базы начисления единого взноса, превышающей 270 размеров минимальной зарплаты.

А с 1 января 2019 в следующих размерах: 20 % из части базы начисления единого взноса от 25 до 70 минзарплат. Далее соответственно: 17 % - от 70 до 150, 15 % - от 150 до 200, 10 % - от 200 до 270, 5 % - из части базы начисления единого взноса, превышающей 270 размеров минзарплаты...."

#ЕСВ, #МАРКСИЗМ,

ГУЛЯНКА ЗА СРЕДСТВА БЕДНЫХ.

"...Единый взнос предлагается установить до 31 декабря 2018 года в следующих размерах:

20 % из части базы начисления единого взноса от 15 до 30 размеров минимальной зарплаты;

17 % из части базы начисления единого взноса от 30 до 70 размеров минимальной зарплаты;

15 % из части базы начисления единого взноса от 70 до 135 размеров минимальной зарплаты;

10 % из части базы начисления единого взноса от 135 до 270 размеров минимальной зарплаты;

5 % из части базы начисления единого взноса, превышающей 270 размеров минимальной зарплаты.

А с 1 января 2019 в следующих размерах: 20 % из части базы начисления единого взноса от 25 до 70 минзарплат. Далее соответственно: 17 % - от 70 до 150, 15 % - от 150 до 200, 10 % - от 200 до 270, 5 % - из части базы начисления единого взноса, превышающей 270 размеров минзарплаты...."

#ЕСВ, #МАРКСИЗМ,

www.interbuh.com.ua

В Украине могут ввести регрессивную шкалу ЕСВ

электронная бухгалтерская газета «Интерактивная бухгалтерия», огромная база аналитических статей и ответов на множество профессиональных вопросов, круглосуточные онлайн-консультации, база законов, постановлений, приказов, разъяснений органов власти, писем…

З ЄСВ для членів (включаючи голів) фермерських господарств - суцільні проколи.

#ФЕРМЕР, #СЕЛЬХОЗ, #ЕСВ,

https://growhow.in.ua/kaverzy-yesv-dlya-chleniv-fermerskyh-gospodarstv/

#ФЕРМЕР, #СЕЛЬХОЗ, #ЕСВ,

https://growhow.in.ua/kaverzy-yesv-dlya-chleniv-fermerskyh-gospodarstv/

GrowHow.in.ua • [ Як вирощувати ]

Каверзи ЄСВ для членів фермерських господарств

Починаючи з початку 2018 року члени фермерських господарств (ФГ) є платниками ЄСВ. Причому півроку була невизначеність з головами ФГ юридичних осіб — чи

https://news.dtkt.ua/labor/social-protection/51387

ГОЛОВА ФЕРМЕРСКОГО НЕ МОЖЕТ НЕ БЫТЬ ЧЛЕНОМ. ОН ВСЕГДА ЧЛЕН.

ЭТО Ж НАДО ДО ТАКОЙ СТЕПЕНИ ЗАПУТАТЬ

"...якщо фермерське господарство, зареєстроване як юридична особа, і його голова, який не є членом цього господарства згідно зі статутом, виконує функції керівника, то отриманий дохід за трудовим договором або винагороди за цивільно-правовим договором за виконання вищезазначених функцій є базою нарахування ЄСВ...."

#ФЕРМЕР, #СЕЛЬХОЗ, #ЕСВ,

ГОЛОВА ФЕРМЕРСКОГО НЕ МОЖЕТ НЕ БЫТЬ ЧЛЕНОМ. ОН ВСЕГДА ЧЛЕН.

ЭТО Ж НАДО ДО ТАКОЙ СТЕПЕНИ ЗАПУТАТЬ

"...якщо фермерське господарство, зареєстроване як юридична особа, і його голова, який не є членом цього господарства згідно зі статутом, виконує функції керівника, то отриманий дохід за трудовим договором або винагороди за цивільно-правовим договором за виконання вищезазначених функцій є базою нарахування ЄСВ...."

#ФЕРМЕР, #СЕЛЬХОЗ, #ЕСВ,

news.dtkt.ua

Голова фермерского господарства виконує функції керівника: що з ЄСВ?

Податківці вказали, чи має право на добровільну сплату ЄСВ голова фермерського господарства, який виконує функції керівника

ТОРМОЗИТЕ ВОВРЕМЯ.

«Я є членом ФГ і в січні 2018 року подала заяву 1-ЄСВ [1] на реєстрацію платником ЄСВ. У вересні отримала третю групу інвалідності, але заяву 7-ЄСВ подала тільки у січні 2019 року. Як прозвітувати і сплатити за 2018 рік – повністю чи по вересень включно?»

#СЕЛЬХОЗ, #ФЕРМЕР, #ЕСВ,

https://www.growhow.in.ua/yak-chlenu-fh-zniatysia-z-reiestratsii-platnykom-yesv/

«Я є членом ФГ і в січні 2018 року подала заяву 1-ЄСВ [1] на реєстрацію платником ЄСВ. У вересні отримала третю групу інвалідності, але заяву 7-ЄСВ подала тільки у січні 2019 року. Як прозвітувати і сплатити за 2018 рік – повністю чи по вересень включно?»

#СЕЛЬХОЗ, #ФЕРМЕР, #ЕСВ,

https://www.growhow.in.ua/yak-chlenu-fh-zniatysia-z-reiestratsii-platnykom-yesv/

GrowHow.in.ua • [ Як вирощувати ]

Як члену ФГ знятися з реєстрації платником ЄСВ?

Нещодавно до GrowHow.in.ua • надійшло таке запитання від читачки: «Я є членом ФГ і в січні 2018 року подала заяву 1-ЄСВ на реєстрацію платником ЄСВ. У

https://news.dtkt.ua/labor/social-protection/54483

НАЛОГОВ МАЛО НЕ БЫВАЕТ.

"...Разом з тим, у зв’язку із зниженням у 2016 році майже вдвічі (до 22%) розміру єдиного внеску на загальнообов’язкове державне соціальне страхування не відбулося значного збільшення надходжень до Пенсійного фонду України. При цьому за ці роки зросла заборгованість зі сплати єдиного внеску – з 2,5 до 15 млрд. грн. Зазначалось також, що за ці роки зросла і заборгованість зі сплати податків до бюджетів – з 20 до 100 млрд. грн.

...Минулий період засвідчив, що суттєвої легалізації зайнятості (доходів) не відбулося (протягом останніх років загальна чисельність працюючих осіб, за яких сплачується єдиний внесок коливається в межах 10,5 млн.), а у фондах соціального страхування недостатньо фінансових ресурсів для покриття всіх витрат.

...Керівник Директорату розвитку соціального страхування та пенсійного забезпечення Міністерства соціальної політики України Кудін В.А. зазначила, що зменшення розміру єдиного внеску до 22% не дало очікуваного результату...."

#ЕСВ, #НАЛОГИ, #ПЕНСИЯ,

НАЛОГОВ МАЛО НЕ БЫВАЕТ.

"...Разом з тим, у зв’язку із зниженням у 2016 році майже вдвічі (до 22%) розміру єдиного внеску на загальнообов’язкове державне соціальне страхування не відбулося значного збільшення надходжень до Пенсійного фонду України. При цьому за ці роки зросла заборгованість зі сплати єдиного внеску – з 2,5 до 15 млрд. грн. Зазначалось також, що за ці роки зросла і заборгованість зі сплати податків до бюджетів – з 20 до 100 млрд. грн.

...Минулий період засвідчив, що суттєвої легалізації зайнятості (доходів) не відбулося (протягом останніх років загальна чисельність працюючих осіб, за яких сплачується єдиний внесок коливається в межах 10,5 млн.), а у фондах соціального страхування недостатньо фінансових ресурсів для покриття всіх витрат.

...Керівник Директорату розвитку соціального страхування та пенсійного забезпечення Міністерства соціальної політики України Кудін В.А. зазначила, що зменшення розміру єдиного внеску до 22% не дало очікуваного результату...."

#ЕСВ, #НАЛОГИ, #ПЕНСИЯ,

news.dtkt.ua

Заборгованість зі сплати ЄСВ з 2016 року зросла з 2,5 до 15 млрд грн

У зв’язку зі зниженням у 2016 році до 22% розміру ЄСВ не відбулося значного збільшення надходжень до ПФУ

This media is not supported in your browser

VIEW IN TELEGRAM

:: Перспективы пенсионной системы. :: 08.07.19 ::

Tags: #Пенсия #ЕСВ

https://hvylya.net/reviews/ilon-mask-rasskazal-kogda-naselenie-zemli-nachnet-sokrashhatsja.html

Tags: #Пенсия #ЕСВ

https://hvylya.net/reviews/ilon-mask-rasskazal-kogda-naselenie-zemli-nachnet-sokrashhatsja.html

This media is not supported in your browser

VIEW IN TELEGRAM

:: Платит ли ЕСВ председатель фермерского хозяйства? :: 09.07.19 ::

Tags: #Фермер #ЕСВ

http://chp.com.ua/all-news/item/62421-v-kakikh-sluchayakh-predsedatel-fermerskogo-khozyajstva-obyazan-uplachivat-esv

Tags: #Фермер #ЕСВ

http://chp.com.ua/all-news/item/62421-v-kakikh-sluchayakh-predsedatel-fermerskogo-khozyajstva-obyazan-uplachivat-esv

:: Председатель фермерского хозяйства всегда является членом этого хозяйства.

"...якщо голова фермерського господарства є засновником або іншою визначеною в Статуті особою, при цьому згідно із Статутом не є членом такого господарства, то він не є платником ЄСВ у розумінні п. 5-1 ч. І ст. 4 Закону про ЄСВ...." :: 24.09.19 ::

Tags: #Фермер #ЕСВ

https://news.dtkt.ua/ru/labor/social-protection/57903

"...якщо голова фермерського господарства є засновником або іншою визначеною в Статуті особою, при цьому згідно із Статутом не є членом такого господарства, то він не є платником ЄСВ у розумінні п. 5-1 ч. І ст. 4 Закону про ЄСВ...." :: 24.09.19 ::

Tags: #Фермер #ЕСВ

https://news.dtkt.ua/ru/labor/social-protection/57903

news.dtkt.ua

Когда председатель фермерского хозяйства не является плательщиком ЕСВ?

Если председатель фермерского хозяйства является учредителем или другим определенным в Уставе лицом и не является членом такого хозяйства, то он не является плательщиком ЕСВ

:: Пенсий не будет.

Будет соцпомощь от государства всем нуждающимся.

Независимо от возраста.

Я об этом давно пишу. И вот Михаил Чаплыга говорит о том же.

Это совершенно логичное направление развития механизма государственной помощи.

Радует в этом случае то, что не будет и ЕСВ. Скорее всего, несколько возрастёт НДФЛ.

"...чуть позже пенсии превратят в "соц помощь" и будет это не пенсией, а "социалом", который может варьироваться от 0 до 100 баксов завися от возможностей бюджета. Пенсионного фонда скорее всего не будет. Его "долги" продадут как "ценные бумаги"...." :: 03.03.20 ::

Tags: #Пенсия #ЕСВ #НДФЛ

https://www.facebook.com/miha.anarchyst/posts/508864376699938

Будет соцпомощь от государства всем нуждающимся.

Независимо от возраста.

Я об этом давно пишу. И вот Михаил Чаплыга говорит о том же.

Это совершенно логичное направление развития механизма государственной помощи.

Радует в этом случае то, что не будет и ЕСВ. Скорее всего, несколько возрастёт НДФЛ.

"...чуть позже пенсии превратят в "соц помощь" и будет это не пенсией, а "социалом", который может варьироваться от 0 до 100 баксов завися от возможностей бюджета. Пенсионного фонда скорее всего не будет. Его "долги" продадут как "ценные бумаги"...." :: 03.03.20 ::

Tags: #Пенсия #ЕСВ #НДФЛ

https://www.facebook.com/miha.anarchyst/posts/508864376699938

https://www.growhow.in.ua/zminy-v-reiestratsii-platnykamy-yesv-chleniv-fh/

:: Особенности регистрации и снятия с регистрации плательщиками ЕСВ членов ФХ.

"...До Порядку обліку платників ЄСВ внесені зміни, які стосуються в тому числі членів ФГ

...члени ФГ, які взяті на облік в контролюючих органах як платники ЄСВ до дня набрання чинності цим Наказом, подають до податкової за місцем проживання Заяву про взяття на облік платника єдиного внеску (члена ФГ) за формою № 12-ЄСВ з приміткою «Зміни».

...Якщо член ФГ, зареєстрований платником ЄСВ, виходить із складу членів ФГ, або він починає підлягати страхуванню на інших підставах, такому члену потрібно знятися з обліку платників ЄСВ, як член ФГ...." :: 17.03.20 ::

Tags: #Фермер #Сельхоз #ЕСВ

:: Особенности регистрации и снятия с регистрации плательщиками ЕСВ членов ФХ.

"...До Порядку обліку платників ЄСВ внесені зміни, які стосуються в тому числі членів ФГ

...члени ФГ, які взяті на облік в контролюючих органах як платники ЄСВ до дня набрання чинності цим Наказом, подають до податкової за місцем проживання Заяву про взяття на облік платника єдиного внеску (члена ФГ) за формою № 12-ЄСВ з приміткою «Зміни».

...Якщо член ФГ, зареєстрований платником ЄСВ, виходить із складу членів ФГ, або він починає підлягати страхуванню на інших підставах, такому члену потрібно знятися з обліку платників ЄСВ, як член ФГ...." :: 17.03.20 ::

Tags: #Фермер #Сельхоз #ЕСВ

GrowHow.in.ua • [ Як вирощувати ]

Зміни в реєстрації платниками ЄСВ членів ФГ

До Порядку обліку платників ЄСВ внесені зміни, які стосуються в тому числі членів ФГ. Дивимося, що нового. Зміни Внесені Наказом Мінфіну від 21.10.2019 р.

Если перечислили налог ошибочно не на тот счёт, потом исправили и заплатили правильно, штрафы не применяются.

Потому что вы сделали действие (перечислили), а не бездействовали. А штраф применяется, если вы бездействовали.

«Здійснення технічної помилки під час перерахування до державного бюджету грошового зобов'язання не містить ознак бездіяльності і не є підставою для застосування ДПІ санкцій.

…позивач помилково перерахував кошти на інший розрахунковий рахунок, у зв`язку з чим, у нього виникла заборгованість по одному внеску та переплата по іншому.

В результаті наведених обставин кошти поступили на правильні рахунки пізніше…

…допущена під час його перерахування технічна помилка не може бути підставою для застосування до нього штрафних санкцій та нарахування пені, оскільки кошти Установою були сплачені у повному обсязі та надійшли до Державного бюджету.

…За результатами розгляду справи суд дійшов висновку про те, що штрафні санкції застосовуються у разі несплати (неперерахування) або несвоєчасної сплати (несвоєчасного перерахування) єдиного внеску, а не у випадку помилково сплачених сум єдиного внеску на невідповідний рахунок. Здійснення помилки під час перерахування узгодженої суми грошового зобов'язання до державного бюджету має кваліфікуватися як дія, хоча й помилкова. Відтак, дії, які не містять ознак бездіяльності платника податків при сплаті узгодженої суми грошового зобов'язання, не можуть слугувати підставою для застосування штрафів…»

20.04.20.

https://protocol.ua/ru/vs_kas_zdiysnennya_tehnichnoi_pomilki_pid_chas_pererahuvannya_do_dergavnogo_byudgetu_groshovogo_zobov_yazannya_ne_mistit_oznak_bezdiyalnosti_i_ne_e_pidstavoyu_dlya_zastosuvannya_dpi_sanktsiy_(vkas_821_844_17_10_04_20)/

#Налог #ЕСВ #Ответственность #Ошибка

Потому что вы сделали действие (перечислили), а не бездействовали. А штраф применяется, если вы бездействовали.

«Здійснення технічної помилки під час перерахування до державного бюджету грошового зобов'язання не містить ознак бездіяльності і не є підставою для застосування ДПІ санкцій.

…позивач помилково перерахував кошти на інший розрахунковий рахунок, у зв`язку з чим, у нього виникла заборгованість по одному внеску та переплата по іншому.

В результаті наведених обставин кошти поступили на правильні рахунки пізніше…

…допущена під час його перерахування технічна помилка не може бути підставою для застосування до нього штрафних санкцій та нарахування пені, оскільки кошти Установою були сплачені у повному обсязі та надійшли до Державного бюджету.

…За результатами розгляду справи суд дійшов висновку про те, що штрафні санкції застосовуються у разі несплати (неперерахування) або несвоєчасної сплати (несвоєчасного перерахування) єдиного внеску, а не у випадку помилково сплачених сум єдиного внеску на невідповідний рахунок. Здійснення помилки під час перерахування узгодженої суми грошового зобов'язання до державного бюджету має кваліфікуватися як дія, хоча й помилкова. Відтак, дії, які не містять ознак бездіяльності платника податків при сплаті узгодженої суми грошового зобов'язання, не можуть слугувати підставою для застосування штрафів…»

20.04.20.

https://protocol.ua/ru/vs_kas_zdiysnennya_tehnichnoi_pomilki_pid_chas_pererahuvannya_do_dergavnogo_byudgetu_groshovogo_zobov_yazannya_ne_mistit_oznak_bezdiyalnosti_i_ne_e_pidstavoyu_dlya_zastosuvannya_dpi_sanktsiy_(vkas_821_844_17_10_04_20)/

#Налог #ЕСВ #Ответственность #Ошибка

Многодетная семья вместо пенсии?

.

Отлично, тогда и ЕСВ платить не нужно.

.

10.10.20

https://youtu.be/Ako_N0BNavw

.

#Пенсия #ЕСВ

.

Отлично, тогда и ЕСВ платить не нужно.

.

10.10.20

https://youtu.be/Ako_N0BNavw

.

#Пенсия #ЕСВ

YouTube

197 Юрий Бублик. Многодетная семья вместо пенсии. 10.10.20

Многодетная семья вместо пенсии?

Эту идею предложил известный полтавский политик Юрий Бублик:

https://blog.poltava.to/bublyk/10790/

В ответ на мысль Премьер-министра Украины Дениса Шмыголя о невозможности выплаты пенсий через 15 лет: https://www.epravd…

Эту идею предложил известный полтавский политик Юрий Бублик:

https://blog.poltava.to/bublyk/10790/

В ответ на мысль Премьер-министра Украины Дениса Шмыголя о невозможности выплаты пенсий через 15 лет: https://www.epravd…

Сразу съедим твоё, а потом каждый своё.

.

Если у умершего ФОП были налоговые долги, заплатит наследник.

А если ФОП имел переплату налогов, то они остаются государству.

.

"Чи має право спадкоємець повернути надміру або помилково сплачені суми єдиного внеску у разі смерті ФОП?

...у разі смерті ФОП – платника єдиного внеску його спадкоємець не має право на повернення надміру або помилково сплачених сум єдиного внеску, оскільки у розумінні Закону № 2464 спадкоємець не є платником єдиного внеску і на нього не розповсюджуються права та обов’язки платника...."

26.10.20

http://chp.com.ua/all-news/item/70003-chi-mae-pravo-spadkoemets-povernuti-nadmiru-abo-pomilkovo-splacheni-sumi-edinogo-vnesku-u-razi-smerti-fop

.

#ФОП #ЕСВ

.

Если у умершего ФОП были налоговые долги, заплатит наследник.

А если ФОП имел переплату налогов, то они остаются государству.

.

"Чи має право спадкоємець повернути надміру або помилково сплачені суми єдиного внеску у разі смерті ФОП?

...у разі смерті ФОП – платника єдиного внеску його спадкоємець не має право на повернення надміру або помилково сплачених сум єдиного внеску, оскільки у розумінні Закону № 2464 спадкоємець не є платником єдиного внеску і на нього не розповсюджуються права та обов’язки платника...."

26.10.20

http://chp.com.ua/all-news/item/70003-chi-mae-pravo-spadkoemets-povernuti-nadmiru-abo-pomilkovo-splacheni-sumi-edinogo-vnesku-u-razi-smerti-fop

.

#ФОП #ЕСВ

{kind=link}

оловного бухгалтера держпідприємства судитимуть за несплату ЄСВ в сумі 90 млн. грн.

.

Судитимуть за ухилення від сплати.

Тобто, бухгалтер ухилився від сплати.

Бухгалтер - ухилився.

Питання: як бухгалтер може ухилитися від сплати?

Він що - розпорядник майна підприємства?

Бухгалтер - це статист. Він не може ухилитися.

Ухилитися від сплати може керівник, але не бухгалтер.

23.02.21

https://sud.ua/ru/news/ukraine/193993-90-milyoniv-griven-nesplachenogo-yesv-suditimut-golovnogo-bukhgaltera-odnogo-z-derzhpidpriyemstv

.

#ЕСВ #Ответственность

.

Судитимуть за ухилення від сплати.

Тобто, бухгалтер ухилився від сплати.

Бухгалтер - ухилився.

Питання: як бухгалтер може ухилитися від сплати?

Він що - розпорядник майна підприємства?

Бухгалтер - це статист. Він не може ухилитися.

Ухилитися від сплати може керівник, але не бухгалтер.

23.02.21

https://sud.ua/ru/news/ukraine/193993-90-milyoniv-griven-nesplachenogo-yesv-suditimut-golovnogo-bukhgaltera-odnogo-z-derzhpidpriyemstv

.

#ЕСВ #Ответственность

{kind=link}

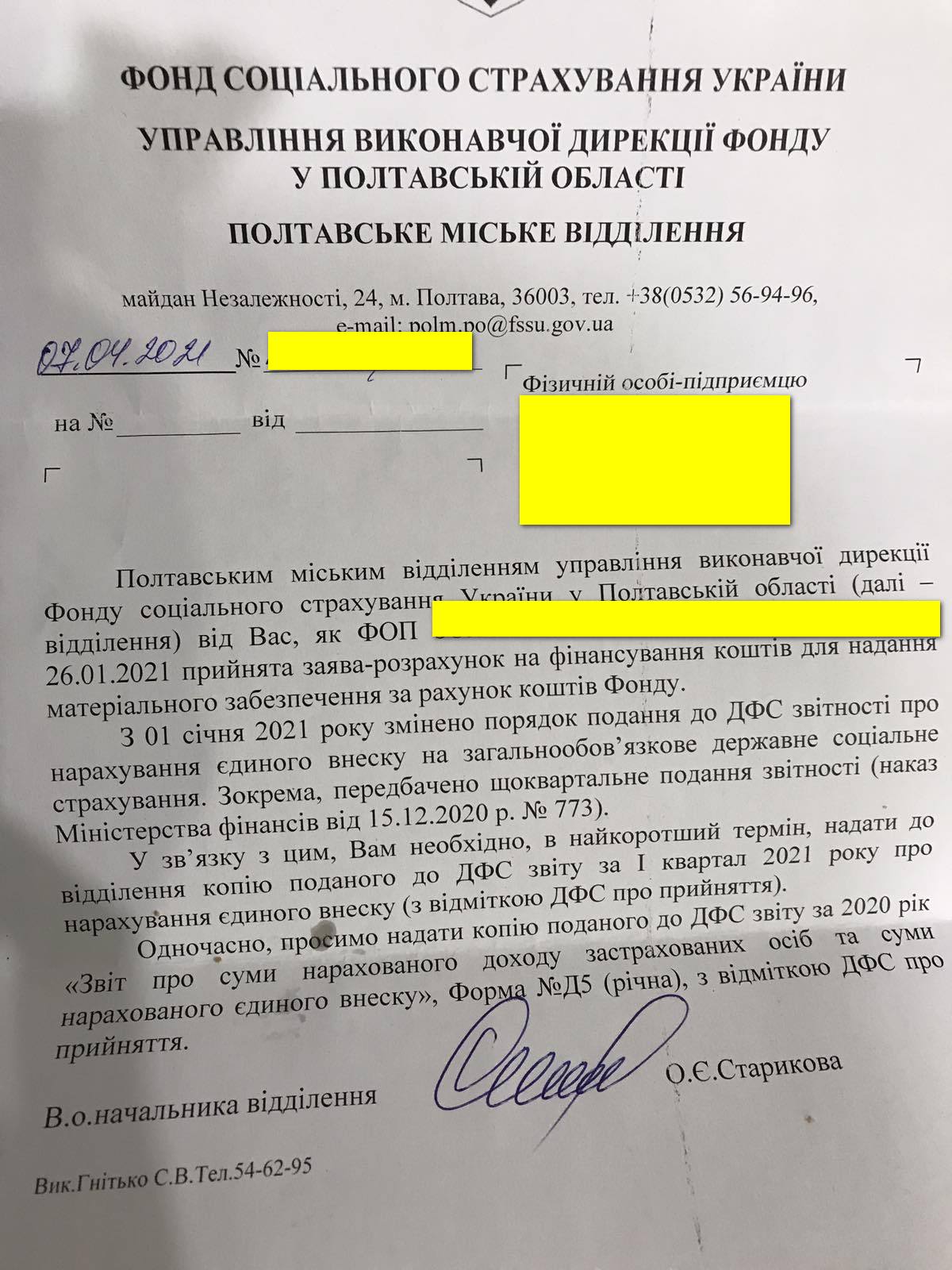

ФОП на ЄП групи 3, отримав такого листа від ФСС - про подання копії звіту ЄСВ за минулий 2020 рік і за перший квартал 2021 р.

.

ЄСВ сплачувався. Діяльності не було, тому ЄП не сплачувався.

Хоча ФОП отримував декретні у першому кварталі 2021 р.

Лист надійшов звичайний, у поштову скриньку.

Моя думка - забити на цей лист, бо він не має юридичної сили. І подання копії Звіту за 2020 рік не передбачено законом.

А за перший квартал 2021 року ФОП на ЄП групи 3 взагалі не подають додаток з нарахуванням ЄСВ за цей квартал. А будуть подавати тільки по року. Відтак не можна подати копію звіту, який не подається.

У кого які думки з цього приводу?

Дякую)

.

19.04.21

.

#ФЛП #ЕСВ

.

ЄСВ сплачувався. Діяльності не було, тому ЄП не сплачувався.

Хоча ФОП отримував декретні у першому кварталі 2021 р.

Лист надійшов звичайний, у поштову скриньку.

Моя думка - забити на цей лист, бо він не має юридичної сили. І подання копії Звіту за 2020 рік не передбачено законом.

А за перший квартал 2021 року ФОП на ЄП групи 3 взагалі не подають додаток з нарахуванням ЄСВ за цей квартал. А будуть подавати тільки по року. Відтак не можна подати копію звіту, який не подається.

У кого які думки з цього приводу?

Дякую)

.

19.04.21

.

#ФЛП #ЕСВ

{kind=link}

{kind=link}