Forwarded from proVenture (проВенчур)

💥 ”Единорог” каждый день. Чем закончится бум на рынке венчурных инвестиций.

Благодарю The Bell за возможность написать статью на такую интересную тему. Для себя систематизировал мысли по поводу того, что же может значить бум венчурных инвестиций в мире и чего можно ждать в будущем?

1/ Почему сейчас бум? За 9 месяцев 2021 года венчурные инвесторы вложили почти $456 млрд в стартапы на разных стадиях более чем в 22.8 тысячи сделок. Это уже на 64% больше по объему и на 20% больше по количеству сделок, чем за весь 2020-й, а в сравнении с 9 месяцами предыдущего года рост становится стремительным — 131% по объему и 68% по количеству.

2/ Количество “единорогов” по данным CB Insights уже превысило 800 (а по данным Crunchbase — даже 1000), а их совокупная оценка — $2.7 трлн. Оценку в $1 млрд и более стартапы теперь получают буквально каждый день: 316 таких компаний «родилось» за 261 день (по состоянию на 20 августа 2021-го) — то есть на этом отрезке в сутки появлялось более 1.3 «единорога». Для сравнения, еще в 2015-м в мире насчитывалось всего 142 «единорога» с совокупной оценкой $122 млрд. Получается, их количество увеличилось примерно в 6 раз, а оценка — почти в 23 раза.

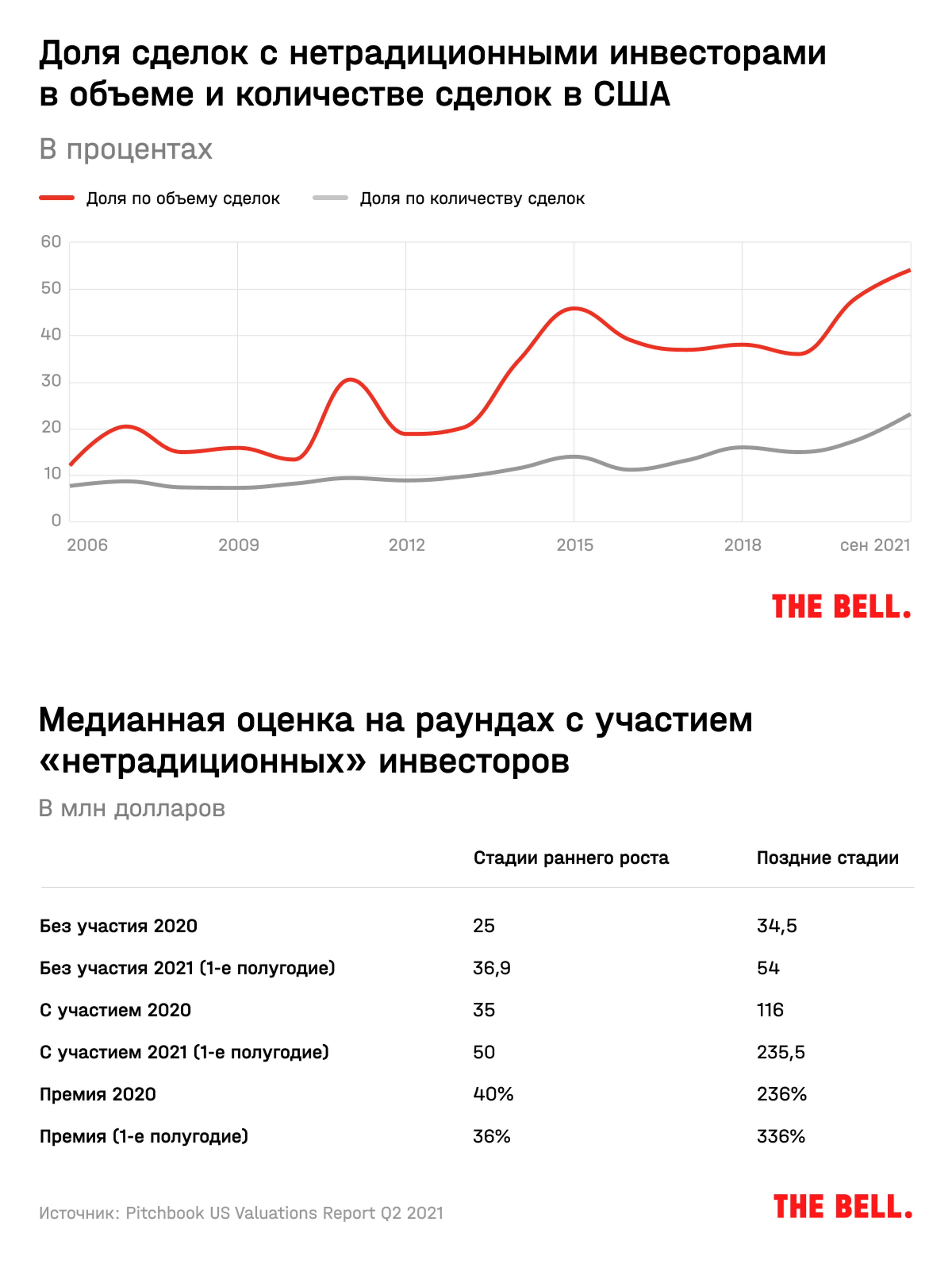

3/ В статье я разбираю несколько причин, но подсвечу вам одну – это небывалая активность “нетрадиционных” инвесторов. Кто же это? В первую очередь, хедж-фонды, во вторую – семейные офисы, корпоративные инвесторы. У них совершенно другая модель принятия решений, другой подход, аппетит к риску. Классический пример таких инвесторов — крупнейшие банк и хедж-фонд, Softbank и Tiger Global. Сделки, где значительную долю инвестировал Softbank Vision Fund, на пике в 2019 году занимали 10% всего венчурного рынка. Tiger Global планирует проинвестировать недавно поднятый фонд объемом $8.8 млрд в течение 1 года, а с учетом всех своих фондов он делает по 1.3 сделки в день!

4/ В результате «нетрадиционные» инвесторы на венчурном рынке США занимают уже 23% по количеству сделок и 54% — по объему. Огромная доля!

5/ Но еще более важно, что эти инвесторы дают более высокие оценки. На ранних стадиях их «премия» стартапам на 36–40% выше средней по рынку, а на поздних — и вовсе в диапазоне 3,4–4,4 раза!

О других причинах роста венчурного рынка: о рекордном фандрейзинге фондов в США, о выходах как топливе для роста рынка, феномене пост-ковидных секторах и так далее – читайте в статье.

Что же может быть дальше? Тезисно раскрою свои мысли о перспективах роста венчурного рынка:

– Ликвидность с венчурного рынка быстро не уйдет. В венчуре поднимают фонды на 7–10 лет.

– Охлаждение к рынку «нетрадиционных» инвесторов. Та агрессивная модель, что сложилась у нетрадиционных инвесторов типа Tiger Global, вполне может быть скорректирована со временем.

– Возможное падение публичного рынка не окажет долгосрочного влияния на венчурный. На венчурном рынке все ищут “альфу”, а откат всего рынка из-за “беты” – особенность публичного рынка.

– Сокращение премии для «топовых» компаний. Инвестиции с высокими мультипликаторами в будущем, естественно, могут себя не окупить, поэтому сокращение премии неизбежно.

– Альтернативные модели (SPAC, rolling funds и т.п.): останутся в своих нишах. Это интересные новации, но я не жду, что они будут паспортированы на весь рынок.

– «Заработать нельзя потерять». Запятую в этом предложении вам нужно поставить самостоятельно, поскольку доходность венчурных фондов зависит как от большого количества внешних факторов, так и от результата работы команды венчурных фирм. По статистике теряют деньги 74% фондов (по данным Pitchbook), и ни один из вышеописанных факторов в одиночку не способен изменить расклад сил в венчурном мире и позволить зарабатывать всем.

@proVenture

https://thebell.io/edinorog-kazhdyj-den-chem-zakonchitsya-bum-na-rynke-venchurnyh-investitsij

#research #trends

Благодарю The Bell за возможность написать статью на такую интересную тему. Для себя систематизировал мысли по поводу того, что же может значить бум венчурных инвестиций в мире и чего можно ждать в будущем?

1/ Почему сейчас бум? За 9 месяцев 2021 года венчурные инвесторы вложили почти $456 млрд в стартапы на разных стадиях более чем в 22.8 тысячи сделок. Это уже на 64% больше по объему и на 20% больше по количеству сделок, чем за весь 2020-й, а в сравнении с 9 месяцами предыдущего года рост становится стремительным — 131% по объему и 68% по количеству.

2/ Количество “единорогов” по данным CB Insights уже превысило 800 (а по данным Crunchbase — даже 1000), а их совокупная оценка — $2.7 трлн. Оценку в $1 млрд и более стартапы теперь получают буквально каждый день: 316 таких компаний «родилось» за 261 день (по состоянию на 20 августа 2021-го) — то есть на этом отрезке в сутки появлялось более 1.3 «единорога». Для сравнения, еще в 2015-м в мире насчитывалось всего 142 «единорога» с совокупной оценкой $122 млрд. Получается, их количество увеличилось примерно в 6 раз, а оценка — почти в 23 раза.

3/ В статье я разбираю несколько причин, но подсвечу вам одну – это небывалая активность “нетрадиционных” инвесторов. Кто же это? В первую очередь, хедж-фонды, во вторую – семейные офисы, корпоративные инвесторы. У них совершенно другая модель принятия решений, другой подход, аппетит к риску. Классический пример таких инвесторов — крупнейшие банк и хедж-фонд, Softbank и Tiger Global. Сделки, где значительную долю инвестировал Softbank Vision Fund, на пике в 2019 году занимали 10% всего венчурного рынка. Tiger Global планирует проинвестировать недавно поднятый фонд объемом $8.8 млрд в течение 1 года, а с учетом всех своих фондов он делает по 1.3 сделки в день!

4/ В результате «нетрадиционные» инвесторы на венчурном рынке США занимают уже 23% по количеству сделок и 54% — по объему. Огромная доля!

5/ Но еще более важно, что эти инвесторы дают более высокие оценки. На ранних стадиях их «премия» стартапам на 36–40% выше средней по рынку, а на поздних — и вовсе в диапазоне 3,4–4,4 раза!

О других причинах роста венчурного рынка: о рекордном фандрейзинге фондов в США, о выходах как топливе для роста рынка, феномене пост-ковидных секторах и так далее – читайте в статье.

Что же может быть дальше? Тезисно раскрою свои мысли о перспективах роста венчурного рынка:

– Ликвидность с венчурного рынка быстро не уйдет. В венчуре поднимают фонды на 7–10 лет.

– Охлаждение к рынку «нетрадиционных» инвесторов. Та агрессивная модель, что сложилась у нетрадиционных инвесторов типа Tiger Global, вполне может быть скорректирована со временем.

– Возможное падение публичного рынка не окажет долгосрочного влияния на венчурный. На венчурном рынке все ищут “альфу”, а откат всего рынка из-за “беты” – особенность публичного рынка.

– Сокращение премии для «топовых» компаний. Инвестиции с высокими мультипликаторами в будущем, естественно, могут себя не окупить, поэтому сокращение премии неизбежно.

– Альтернативные модели (SPAC, rolling funds и т.п.): останутся в своих нишах. Это интересные новации, но я не жду, что они будут паспортированы на весь рынок.

– «Заработать нельзя потерять». Запятую в этом предложении вам нужно поставить самостоятельно, поскольку доходность венчурных фондов зависит как от большого количества внешних факторов, так и от результата работы команды венчурных фирм. По статистике теряют деньги 74% фондов (по данным Pitchbook), и ни один из вышеописанных факторов в одиночку не способен изменить расклад сил в венчурном мире и позволить зарабатывать всем.

@proVenture

https://thebell.io/edinorog-kazhdyj-den-chem-zakonchitsya-bum-na-rynke-venchurnyh-investitsij

#research #trends

{kind=link}